ヨーロッパ医療臨床栄養市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

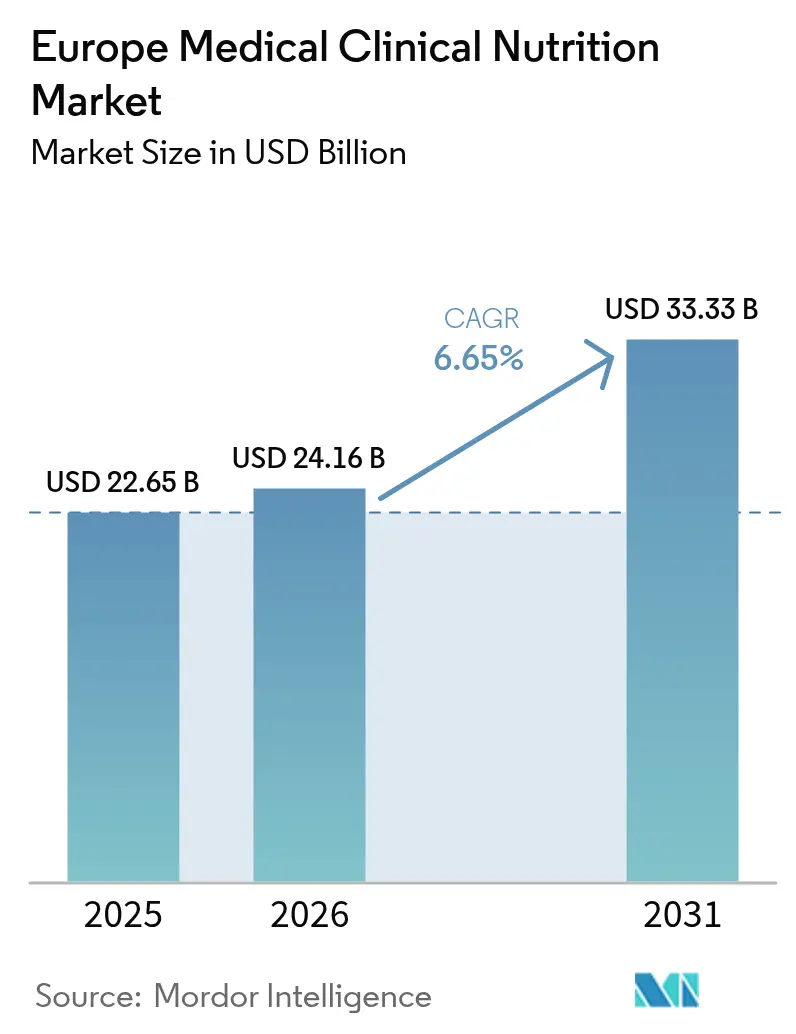

| 基準年の市場規模 (2025) | 22.65 十億米ドル |

| 市場規模 (2026) | 24.16 十億米ドル |

| 市場規模 (2031) | 33.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ医療臨床栄養市場分析

ヨーロッパ医療臨床栄養市場規模は、2025年に226億5,000万米ドル、2026年に240億1,600万米ドルと予測され、2031年までに333億3,000万米ドルに達し、2026年から2031年にかけてCAGR 6.65%で成長する見込みである。需要はもはや小幅な線形ステップで増加するのではなく、診療報酬改革、周術期栄養補給プロトコルの義務化、在宅ケアの拡大が、病院・長期療養施設・在宅環境全体にわたって臨床栄養を基盤的な治療として定着させている。術後回復強化(ERAS)プログラムは現在ヨーロッパの外科センターの85%をカバーし、通常1症例あたり2〜3日の入院日数を削減している。ESPENの2024年ガイドラインはサルコペニアを独立した診断として再分類し、ドイツ、フランス、オランダにおける高タンパク質経口栄養補助食品の診療報酬適用を即座に開放した。在宅非経口栄養(HPN)プログラムの並行的な成長がスカンジナビアおよびベネルクス地域での製品普及を加速させており、EUの2024年電子薬局指令がオンライン販売の二桁成長を後押ししている。ヨーロッパ医療臨床栄養市場は、したがって、任意的な補充から、アウトカムを改善し急性期ケアの容量を解放するプロトコル化・診療報酬化された治療へとシフトしている。

主要レポートの要点

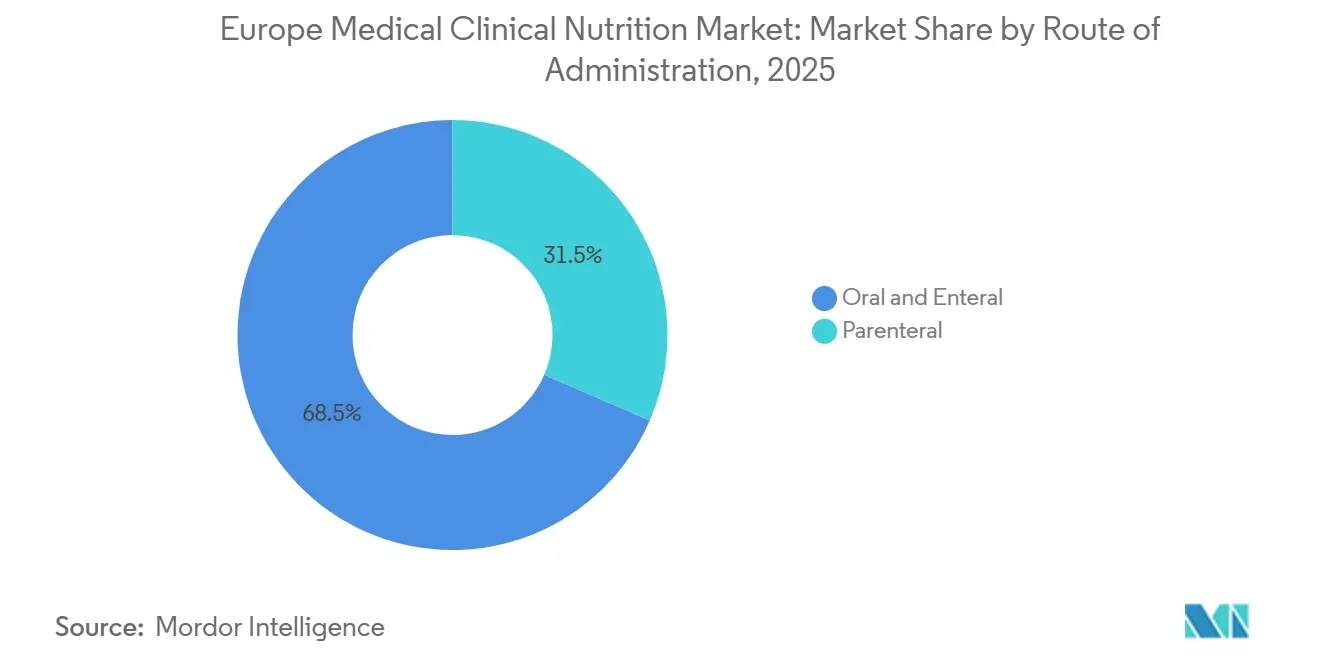

- 投与経路別では、経口・経腸栄養が2025年のヨーロッパ医療臨床栄養市場シェアの68.55%を占め、一方で非経口栄養は2031年にかけてCAGR 8.25%で拡大している。

- 製品タイプ別では、標準化経腸栄養剤が2025年のヨーロッパ医療臨床栄養市場規模の45.53%を占め、非経口多量栄養素溶液は2031年にかけてCAGR 7.75%で拡大する見込みである。

- 適用別では、腫瘍学が2025年の収益シェアの31.15%でトップとなり、消化器疾患用栄養剤がCAGR 9.82%で最も急速に成長している。

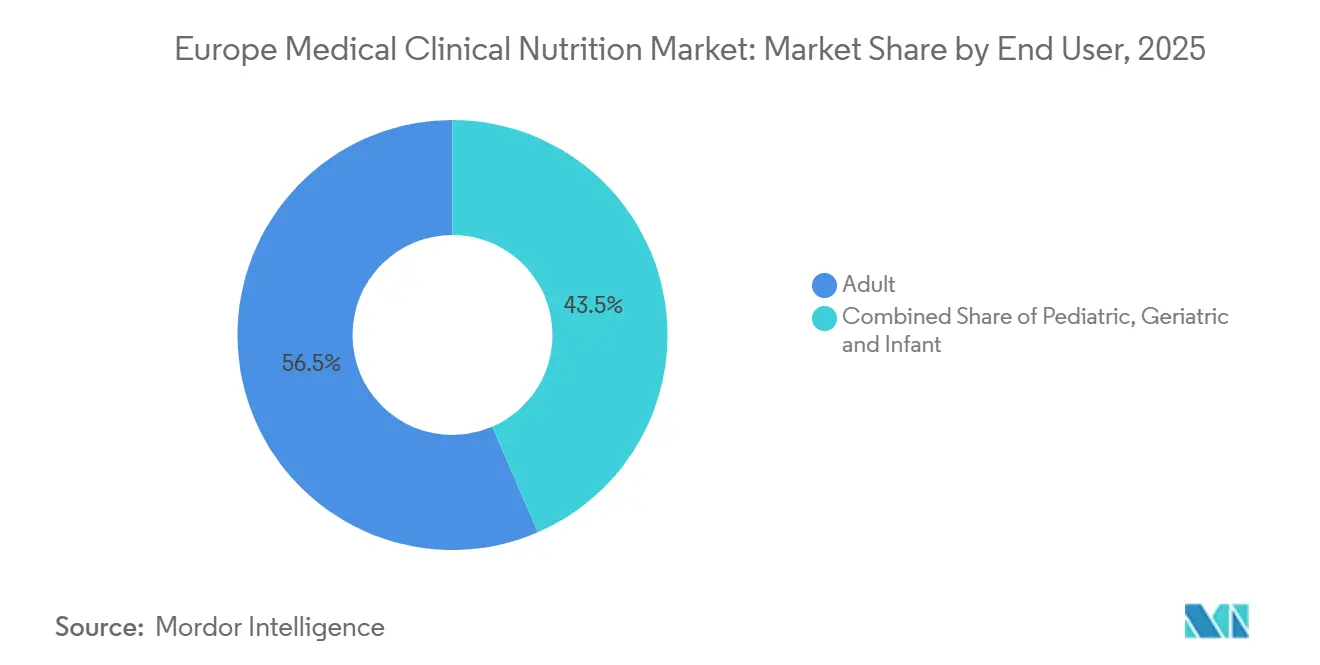

- エンドユーザー別では、成人が2025年のヨーロッパ医療臨床栄養市場シェアの56.65%を占めているが、高齢者セグメントがCAGR 7.32%で最も高い成長が見込まれている。

- 流通チャネル別では、病院薬局が2025年収益の42.23%を占め、オンライン薬局は2031年にかけてCAGR 10.42%で上昇する見込みである。

- 地域別では、ドイツが2025年収益の32.23%を生み出し、イギリスはCAGR 7.42%で最も急速な国別成長を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ医療臨床栄養市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・代謝障害の有病率の上昇 | +1.2% | ドイツ、イギリス、フランス | 中期(2〜4年) |

| 高齢化と医療費の増大 | +1.5% | ドイツ、イタリア、スペイン、北欧諸国 | 長期(4年以上) |

| 在宅経腸栄養の普及急増 | +0.9% | オランダ、ベルギー、スカンジナビア、イギリス | 短期(2年以内) |

| ERASによる臨床栄養管理 | +1.1% | ドイツ、フランス、イギリス、スイス | 中期(2〜4年) |

| AI活用による個別化栄養プロファイリング | +0.7% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| EU電子薬局自由化による消費者直販(D2C)リーチの拡大 | +1.0% | スペイン、イタリア、ポーランド、EU農村部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・代謝障害の有病率の上昇

がん症例数は2024年に420万件に増加し、悪液質は末期患者の最大80%に影響を及ぼしており、ESMOの2025年プロトコルは診断後48時間以内に高タンパク質経口補助食品とレジスタンス運動を組み合わせることを義務付け、6ヶ月生存率を18%改善している[1]欧州臨床腫瘍学会、「悪液質ガイドライン2025」、ESMO.ORG。2型糖尿病はヨーロッパの成人6,200万人に及び、EASDは食後血糖値を高分子代替品より35%低く保つ低血糖指数経腸栄養剤を支持している。炎症性腸疾患の有病率は2024年に320万人を超え、ECCOガイドラインは完全経腸栄養を小児クローン病の第一選択療法に格上げし、寛解率を65%に引き上げ、ドイツ、フランス、オランダの病院処方集を再編した。腎臓専門医は現在、慢性腎臓病を持つ成人の15%において透析を12〜18ヶ月遅らせるために腎臓特異的栄養剤に依存している。

高齢化と医療費の増大

ヨーロッパは2030年までに65歳以上の居住者1億5,000万人を抱える見込みであり、入院中の高齢者の3分の1はすでにタンパク質・エネルギー栄養不良を呈しており、入院期間を4〜6日延長させている。ESPENは2024年にサルコペニアを診療報酬適用可能な疾患として指定し、ドイツ、フランス、オランダにわたる高タンパク質経口栄養補助食品の保険適用を可能にした。EUの医療支出は2024年に1兆8,000億ユーロ(1兆9,500億米ドル)に達したが、系統的な栄養スクリーニングにより合併症の減少を通じて総コストが12%削減された[2]OECD、「医療費統計2024」、OECD.ORG。NHSイングランドの枠組みは2025年4月から24時間以内の栄養不良スクリーニングと経口補助食品の標準処方基準を義務付け、適格患者の30%を除外していた地域格差を廃止した。

在宅経腸栄養の普及急増

在宅経腸栄養の量は、病院が容量を解放しようとし患者が安全な在宅ケアを好んだことから、2025年にオランダで22%急増した。ベルギーとデンマークは5日間の介護者能力訓練を義務付け、カテーテル合併症を35%低減させた。イギリスは週あたり患者1人につき120英ポンド(155米ドル)の全国在宅経腸栄養料金を導入し、2025年に1,200の急性期病床を解放した。無線テレメトリーを搭載したポータブルポンプが服薬遵守データを送信し、予定外の訪問を28%削減している。

ERASによる臨床栄養管理

ERASバンドルは現在、85%のセンターにおいて麻酔の2〜3時間前の炭水化物負荷と術後24時間以内の経口または経腸栄養を義務付けており、手術部位感染を20%削減している。アルギニンとオメガ3脂肪酸を強化した免疫栄養は、主要な消化器手術における術後合併症を30%低減させる。ドイツは大腸切除術においてERAS遵守率92%を報告しており、フランスの全国レジストリは80%以上の遵守率と30日再入院率の15%減少を関連付けている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床栄養に関する患者・医療従事者の認知の低さ | -0.6% | イタリア、スペイン、ポルトガル、ポーランド、ルーマニア、ブルガリア | 中期(2〜4年) |

| 複雑なEU規制・診療報酬の枠組み | -0.8% | 汎ヨーロッパ;イタリア、スペイン、ポーランド、ハンガリーで深刻 | 長期(4年以上) |

| 高分子・包装資材の投入コストの変動 | -0.5% | EU全製造業者、ベネルクスおよびイギリスへの波及 | 短期(2年以内) |

| 特殊栄養剤における多量栄養素上限の厳格化 | -0.3% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床栄養に関する患者・医療従事者の認知の低さ

栄養不良スクリーニングはイタリアとスペインの入院患者の50%未満にしか実施されておらず、リスクのある患者の40%が未治療のままとなっている。ヨーロッパの一般開業医のうち経口栄養補助食品を定期的に処方するのはわずか35%であり、製品知識の不足を理由として挙げている。MUSTなどの検証済みツールのポルトガル農村部での普及率は、2025年に5,000人の医師を訓練した全国キャンペーンにもかかわらず30%未満にとどまっている。患者の誤解も根強く、イタリアとスペインのがん患者の70%は栄養療法が化学療法に関連する体重減少を軽減できることを知らない。東ヨーロッパは、西ヨーロッパの1対2,500に対して1対10,000という栄養士対患者比率によってさらに制約されている。

複雑なEU規制・診療報酬の枠組み

特別医療目的食品(FSMP)は欧州医薬品庁(EMA)の集中審査を回避し、代わりに27の国別診療報酬制度を通過する必要がある。ドイツは即座に診療報酬を適用するが、イタリアの地域承認は治療開始を10〜14日遅延させる。スペインの権限委譲は地域格差を生み出しており、カタルーニャはコストの85%をカバーする一方、アンダルシアは40%しか診療報酬を適用しない。越境電子処方箋の技術的展開は19の加盟国で遅れており、近期の調和化の恩恵を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:非経口栄養が在宅ケアへのシフトで存在感を高める

経口・経腸モダリティは2025年のヨーロッパ医療臨床栄養市場シェアの68.55%を維持しており、腸管が機能している場合は経管栄養を優先するESPENの「腸管優先」原則に支えられている。ICU入室後48時間以内の早期経腸栄養は現在患者の45%をカバーし、人工呼吸器関連肺炎を25%削減している。標準的な経口補助食品は高齢者および腫瘍学コホートで主流であり、高タンパク質処方の60%を供給している。

しかし非経口療法は、国民保険が在宅非経口栄養(HPN)の適用範囲を拡大するにつれて、2031年にかけてCAGR 8.25%で加速している。スカンジナビアのレジストリは年間12%の成長を記録し、閉塞を抑制するオメガ3脂質乳剤によりカテーテルの中央寿命を26ヶ月に延長した。Fresenius Kabiのすぐに注入できるNumetaバッグは調製時間を45分から5分未満に短縮し、調合エラーを70%低減させ、イノベーションが非経口ソリューションを在宅環境向けに再定位できることを示している。

製品タイプ別:疾患特異的栄養剤が臨床的牽引力を獲得

汎用高分子栄養剤は2025年収益の45.53%を占め、混合内科・外科病棟の主力製品であり続けている。食物繊維強化バージョンは現在、下痢を30%削減し血糖プロファイルを改善している。

高度急性期ケアは疾患特異的ブレンドへと傾いている。非経口多量栄養素溶液のヨーロッパ医療臨床栄養市場規模は、2024〜2025年にEMAが承認した第4世代脂質乳剤によって血流感染を30%低減させ、年間7.75%の成長ペースで推移している。ドイツの保険会社は現在これらの脂質の90%を診療報酬適用とし、ICUを事前承認のボトルネックから解放している。

適用別:消化器疾患が栄養剤イノベーションを牽引

腫瘍学は悪液質管理がガイドラインおよび支払者処方集に組み込まれたことで2025年収益の31.15%を占めた。免疫栄養は現在、主要な消化器手術症例の35%に恩恵をもたらし、術後合併症を30%低減させている。

消化器疾患の適応はCAGR 9.82%で最も急速な拡大を示している。コルチコステロイドより先に完全経腸栄養を小児クローン病に位置付けるECCOの2024年指令により、2025年までにオランダのクリニックでの完全経腸栄養の採用率が55%に上昇した。高分子ブレンドはコスト面で好まれており、部分経腸栄養を用いたCDED療法は服薬遵守率と寛解率を改善している。

エンドユーザー別:サルコペニア認知により高齢者セグメントが加速

成人は依然として2025年収益の56.65%を生み出しており、大規模な外科および慢性疾患の症例数を反映している。ERASは炭水化物飲料と早期栄養補給を義務付け、入院期間を2〜3日短縮している。

しかし高齢者は成長エンジンであり、CAGR 7.32%で他のすべてのグループを上回ることが期待されている。診療報酬適用の高タンパク質栄養剤は初めてサルコペニアを対象としており、ドイツのコミュニティ研究では12週間の補充後に握力が15%改善したことが示された。ヨーロッパ医療臨床栄養市場規模の増加は、65歳以上のコホートが2030年までに1,000万人の居住者を追加するにつれて複利的に拡大するだろう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:越境電子処方箋によりオンライン薬局が急増

病院薬局は2025年に42.23%で引き続き優位を占め、西ヨーロッパ全体で入札契約をまとめている。フランスの購買コンソーシアムは2社のサプライヤーへの3年間の契約を通じて単価を15%削減した。

それでも、デジタルフルフィルメントが明確な成長ストーリーである。8カ国がすでに電子処方箋を交換しており、ドイツが配送料を診療報酬適用としていることから、オンライン販売店は年間10.42%の成長が見込まれている。電子薬局が獲得するヨーロッパ医療臨床栄養市場シェアは、イタリア、スペイン、ポーランドが2026〜2027年にかけて技術統合を完了するにつれて拡大するだろう。

地域分析

ドイツは広範な法定保険適用と1,200の病院栄養チームを背景に2025年収益の32.23%を生み出した。2025年1月の在宅経腸栄養の診療報酬拡大により6ヶ月以内に8,000人の新規ユーザーが追加された[3]ドイツ連邦保健省、「在宅経腸栄養診療報酬拡大2025」、BUNDESGESUNDHEITSMINISTERIUM.DE。大腸手術におけるERAS遵守率は90%を超え、30日再入院率を15%削減している。

イギリスは2031年にかけてCAGR 7.42%で地域内最速の成長を示している。2025年4月のNHS枠組みはスクリーニングと処方基準を標準化し、地域格差を解消して年間1,200床を解放した。全国在宅経腸栄養料金は現在、栄養士モニタリングに対して週120英ポンドを診療報酬適用とし、在宅ケアの成長を促進している。

フランス、イタリア、スペインは合わせて大規模だが不均一な市場を形成している。フランスは2024年に12の栄養剤を診療報酬リストに追加したが、更新ごとに依然として18ヶ月を要する。イタリアの地域承認は治療を10〜14日遅延させ、スペインの権限委譲は地域間で45ポイントの診療報酬格差を生み出している。北欧諸国とベネルクスは在宅非経口栄養(HPN)の普及をリードしており、東ヨーロッパは栄養士相談の診療報酬適用と栄養剤への付加価値税削減によって格差を縮小している。

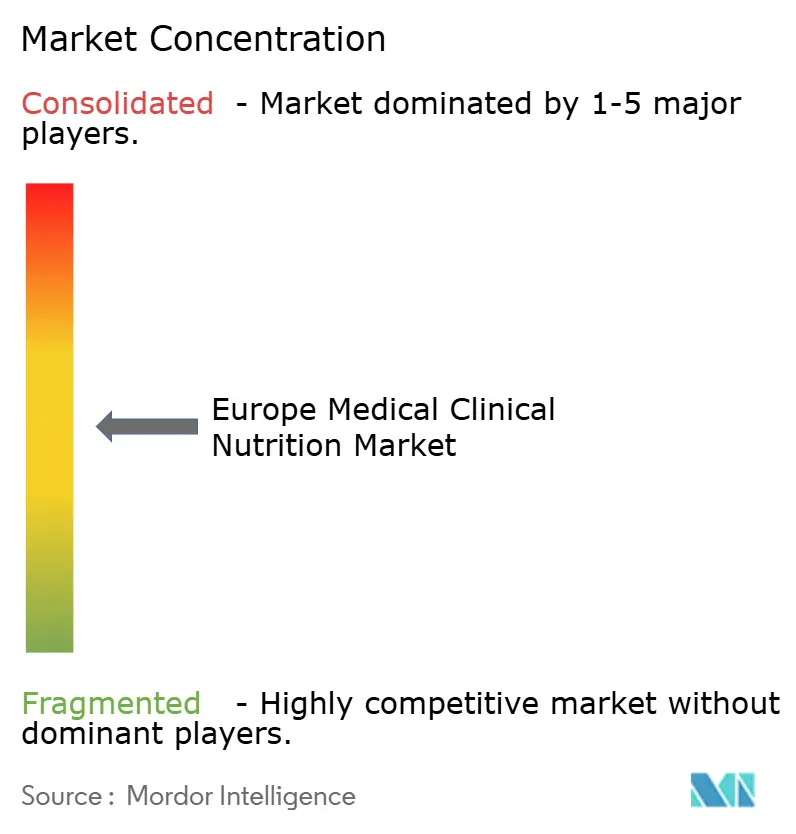

競合状況

ヨーロッパ医療臨床栄養市場は中程度の集中度を維持している。Abbott、Fresenius Kabi、Nestlé Health Science、Danone(Nutricia)が最も強力なブランドと病院契約を保有している。Fresenius Kabiの小児用Numetaバッグは15市場で発売され、調合エラーを70%削減し、120の新生児ICU契約を獲得した。Abbottは診療報酬適用のサルコペニア患者を対象としたEnsure Plus Advanceの発売後6ヶ月以内に12%のシェアを獲得した。NestléのPeptamenとデジタル在宅モニタリングプラットフォームは予定外の訪問を28%削減し、顧客維持を強化している。

B. BraunとBaxterは非経口製品を拡大しており、B. BraunのNutriflexオメガ3乳剤は2024年にEMAの承認を受け、感染リスクを30%低減させる。チャレンジャーブランドのAYMES NutritionとNualtraは、価格競争力のある経口補助食品でイギリスの処方集に浸透している。AIによる栄養プロファイリングのスタートアップがドイツで台頭しており、将来のプレミアム製品層を示唆している。

ヨーロッパ医療臨床栄養産業リーダー

Abbott

Fresenius Kabi

Nestlé Health Science

Danone(Nutricia)

Baxter International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Fresenius Kabiと欧州集中治療医学会は、集中治療における医療栄養の推進に向けたパートナーシップを延長した。

- 2026年1月:Arla Foods Ingredientsは、医療栄養の強化を必要とする患者のタンパク質密度を高めるすぐに溶けるベータラクトグロブリン粉末を発売した。

ヨーロッパ医療臨床栄養市場レポートの範囲

レポートの範囲として、臨床栄養とは摂取した食物と人体の全体的な健康状態との関係の総合的な分析である。臨床栄養は主に、慢性疾患および障害を持つ個人における栄養変化の予防、診断、管理に関わるものである。臨床栄養製品は、ミネラル、ビタミン、その他の補助食品などの適切なサプリメントを提供することにより、患者の健康を維持し、身体の代謝システムの改善を可能にするために有用である。

ヨーロッパ医療臨床栄養市場は、投与経路別に経口・経腸と非経口にセグメント化されている。製品タイプ別では、市場は標準化経腸栄養剤、疾患特異的経腸栄養剤、非経口多量栄養素溶液に分類されている。適用別では、市場は腫瘍学、代謝障害、消化器疾患、神経疾患、その他の疾患に区分されている。エンドユーザー別では、セグメンテーションには乳児、小児、成人、高齢者が含まれる。流通チャネルのセグメンテーションは、病院薬局、小売薬局、オンライン薬局、施設・入札販売で構成されている。地理的には、市場はドイツ、イギリス、フランス、イタリア、スペイン、その他のヨーロッパ全体で分析されている。レポートは上記セグメントの金額(米ドル)を提供している。

| 経口・経腸 |

| 非経口 |

| 標準化経腸栄養剤 |

| 疾患特異的経腸栄養剤 |

| 非経口多量栄養素溶液 |

| 腫瘍学 |

| 代謝障害 |

| 消化器疾患 |

| 神経疾患 |

| その他の疾患 |

| 乳児 |

| 小児 |

| 成人 |

| 高齢者 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 施設・入札販売 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 投与経路別 | 経口・経腸 |

| 非経口 | |

| 製品タイプ別 | 標準化経腸栄養剤 |

| 疾患特異的経腸栄養剤 | |

| 非経口多量栄養素溶液 | |

| 適用別 | 腫瘍学 |

| 代謝障害 | |

| 消化器疾患 | |

| 神経疾患 | |

| その他の疾患 | |

| エンドユーザー別 | 乳児 |

| 小児 | |

| 成人 | |

| 高齢者 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 | |

| 施設・入札販売 | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ医療臨床栄養市場の2031年までの予測値はいくらか?

予測では市場は2031年までに333億3,000万米ドルに達するとされている。

ヨーロッパにおける在宅非経口栄養(HPN)はどのくらいの速さで成長するか?

HPN量は診療報酬の拡大と介護者訓練プログラムにより、CAGR 8.25%で増加している。

最も急速に成長しているアプリケーションセグメントはどれか?

小児クローン病における完全経腸栄養の第一選択使用によって押し上げられた消化器疾患用栄養剤がCAGR 9.82%で拡大している。

高齢者ユーザーセグメントが勢いを増している理由は何か?

サルコペニアが2024年に診療報酬適用可能な診断となり、高齢者向け高タンパク質経口補助食品のCAGR 7.32%を牽引している。

EUの電子薬局指令は流通にどのような影響を与えたか?

越境電子処方箋を可能にし、農村部の患者がより容易にアクセスできるようになったことで、オンライン薬局がCAGR 10.42%で成長するのを助けている。

どの国が市場をリードし、どの国が最も急速に成長しているか?

ドイツが2025年収益の32.23%でトップであり、イギリスがCAGR 7.42%で最も急速な成長を示している。

最終更新日: