パーソナライズド・ニュートリション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

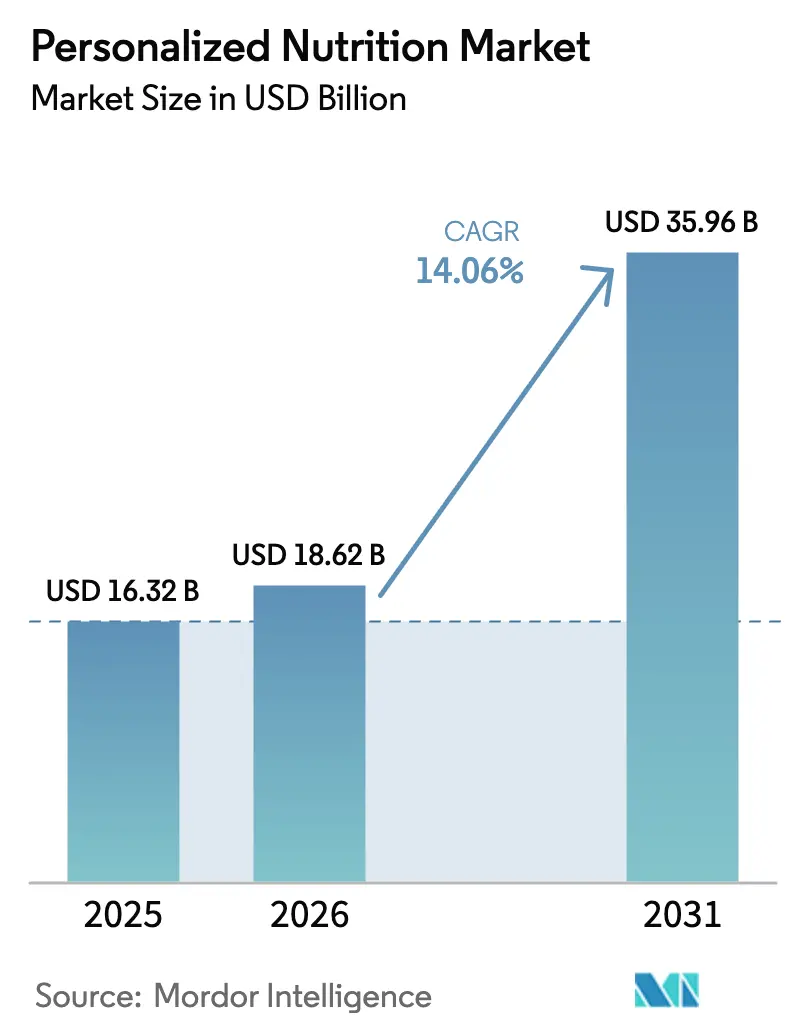

| 市場規模 (2026) | 18.62 十億米ドル |

| 市場規模 (2031) | 35.96 十億米ドル |

| 成長率 (2026 - 2031) | 14.06% CAGR |

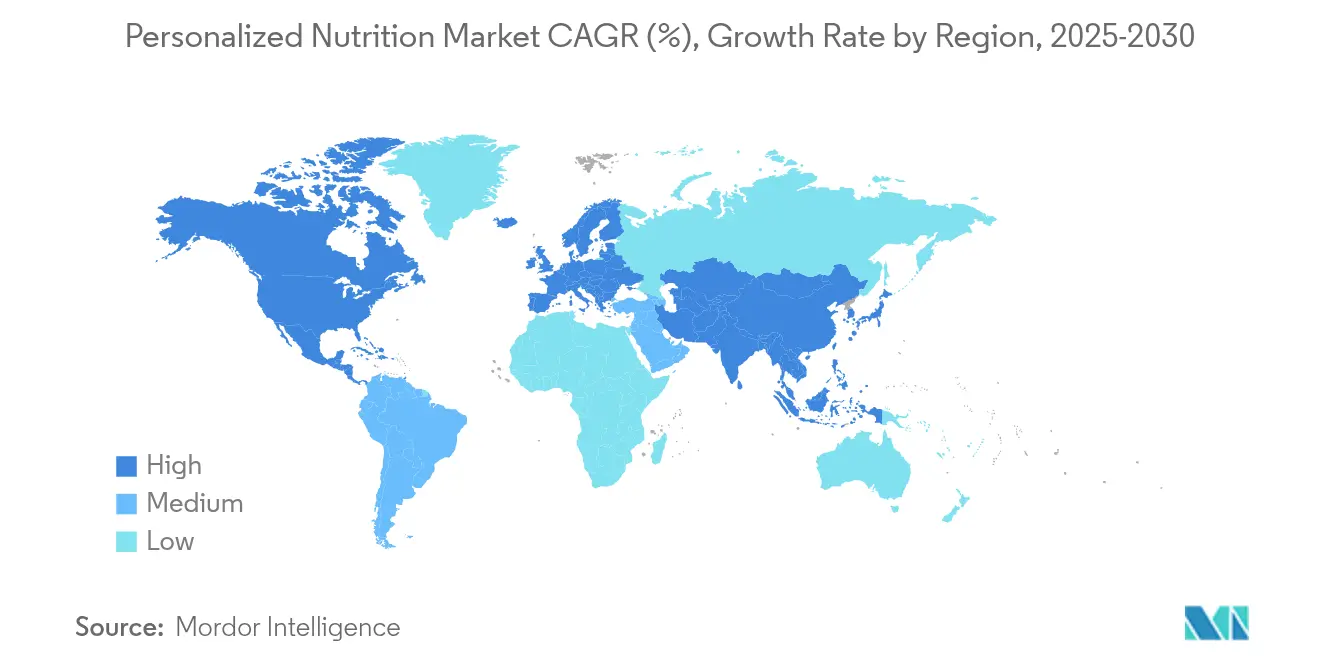

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

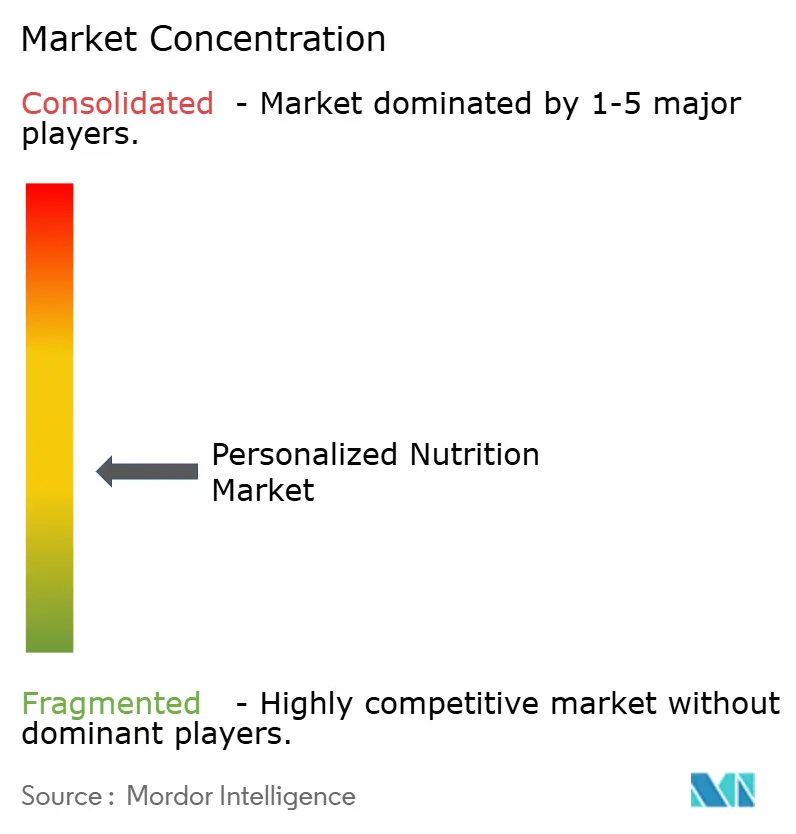

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナライズド・ニュートリション市場分析

パーソナライズド・ニュートリション市場規模は、2025年の163億2,000万USDから2026年には186億2,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)14.06%で2031年までに359億6,000万USDに達すると予測されています。この拡大は、人工知能、マルチオミクス検査、および継続的なデジタルモニタリングを活用したウェルネスの付加機能からコアヘルスケアツールへの転換を反映しています。予防への消費者の投資意欲はパンデミック後に急上昇し、GLP-1医薬品への世界的な支出増加により、代謝の健康が全年齢層において最重要課題となっています。雇用主は精密ウェルネスを福利厚生プランに組み込んでおり、一部の市場では保険会社がエビデンスに基づくプログラムの償還を開始し、正式なケアパスウェイへのより深い統合を示しています。規制当局は現在、科学的根拠に基づく効能表示を奨励しており、製品承認を加速させる一方で、臨床的証明とデータ管理の基準を引き上げています。

主要レポートのポイント

- 製品タイプ別では、アクティブ測定ソリューションが2025年に57.48%の収益シェアを占め、標準測定製品は2031年にかけて最高の予測CAGRである15.95%を記録しました。

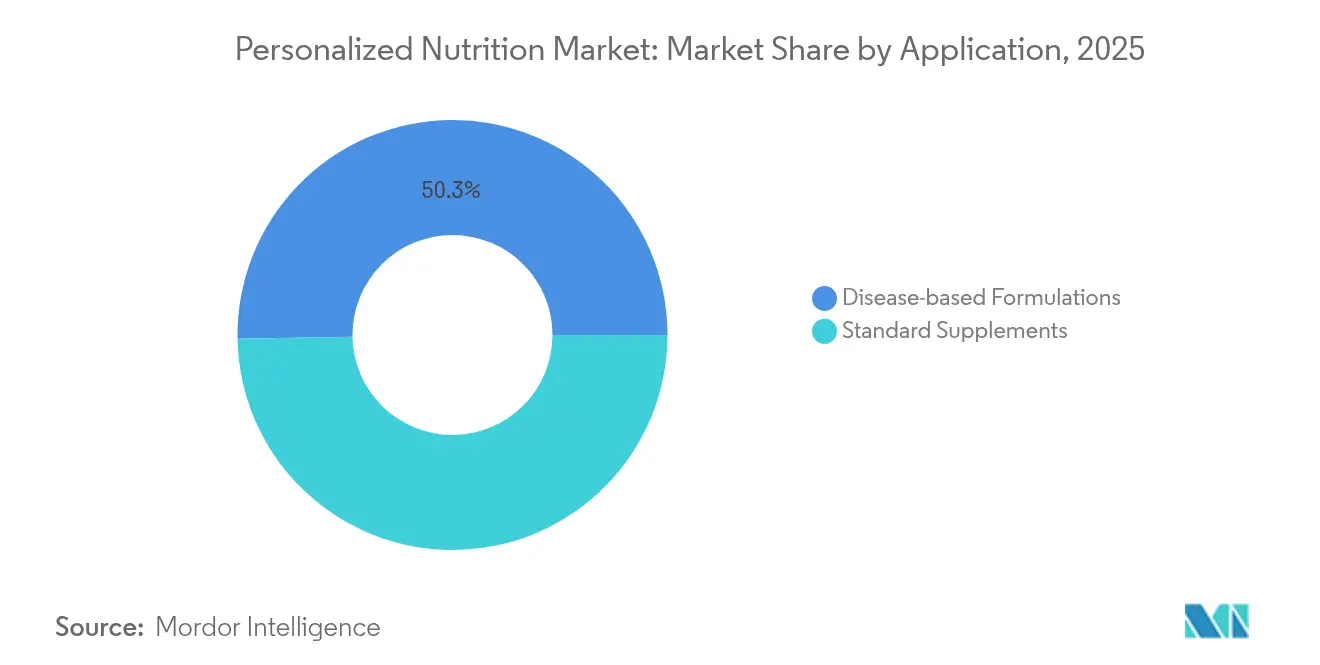

- 用途別では、標準サプリメントが2025年のパーソナライズド・ニュートリション市場シェアの49.72%を占め、疾患ベースの処方は2031年にかけて14.72%のCAGRで拡大する見込みです。

- エンドユーザー別では、ダイレクト・トゥ・コンシューマーチャネルが2025年の需要の62.85%を占め、ウェルネス&フィットネスセンターは2031年にかけて14.18%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に43.92%の収益シェアでリードし、アジア太平洋は予測期間中に14.34%のCAGRで成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・パーソナライズド・ニュートリション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康意識の変化 | +2.10% | グローバル、北米および欧州で最も顕著 | 中期(2〜4年) |

| 慢性疾患の負担と高齢化人口 | +2.80% | グローバル、先進国市場で深刻 | 長期(4年以上) |

| デジタルヘルスおよびウェアラブルエコシステムの拡大 | +2.40% | 北米およびアジア太平洋がコア、欧州への波及 | 短期(2年以内) |

| ダイレクト・トゥ・コンシューマー(DTC)検査キットの手頃な価格 | +1.90% | グローバル、新興市場で加速 | 中期(2〜4年) |

| 雇用主主導の精密ウェルネスプログラム | +1.60% | 主に北米および欧州 | 中期(2〜4年) |

| AI対応マイクロバイオーム精密処方 | +2.70% | グローバル、北米のイノベーションハブが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の変化

消費者は現在、食品を治療の後付けではなく、疾患予防の主要な手段として捉えています。パンデミック後の調査では、78%が2025年までに新たなウェルネス購入を行う意向を示しており、パーソナライズドソリューションに関心を持つ人の半数以上が体重管理を目標としています。遺伝子検査キットも同様の割合で支持されており、個別化アプローチに対する主流の準備が整っていることを裏付けています。Bioniqなどの企業はこれを活かし、透明性と測定可能な成果が購買基準として不可欠となる中、2024年にユーザー数が5倍に増加したと報告しています。このトレンドは、複雑なバイオマーカーデータを明確な食事行動に変換するサービスを支持し、継続的な改善を可能にするサブスクリプションベースのモデルへの需要を確固たるものにしています。

慢性疾患の負担と高齢化人口

2型糖尿病は世界中で4億人以上に影響を与え、代謝症候群は成人の4分の1に及び、医療費を持続不可能なレベルに押し上げています。[1]「マイクロバイオーム精密処方」、News Medical、news-medical.net 栄養ターゲティングは進行を遅らせるうえでコスト効率が高いことが証明されており、無作為化研究ではプログラムをパーソナライズした場合に中性脂肪、体重、HbA1cの測定可能な改善が報告されています。高齢化はこの機会を強化します。65歳以上の成人は最も急速に成長するグループであり、筋肉の維持と認知機能のサポートを求めています。Abbottのエンシュアは、この人口動態の変化を背景に2024年に約30億USDを超えました。支払者が経済的なメリットを認識するにつれ、特に代謝および心血管疾患の適応症において、栄養を医療として活用する償還パイロットが登場しています。

デジタルヘルスおよびウェアラブルエコシステムの拡大

持続血糖モニター、スマートリング、睡眠トラッカーは、適応型栄養アルゴリズムに供給されるリアルタイムデータを生成します。ウェアラブルの市場価値は2025年に1,018億USDに達すると予測されており、パーソナライズドプログラムのデータレイクを拡大しています。[2]Jocelyn Kaiser、「米国の大規模な『精密栄養』プロジェクト、人々のニーズに合わせた食事の調整を目指す」、Science、science.org InsideTrackerは現在、血液、DNA、フィットネスの入力データを統合して分単位の栄養アドバイスを作成しており、デバイスと食事指導の融合を実証しています。プラットフォームの相互運用性により、ストレス、活動、ホルモン変動に応じて調整される動的な食事計画が可能となり、従来のサプリメントモデルを上回るユーザーエンゲージメントと維持率を強化しています。

AI対応マイクロバイオーム精密処方

機械学習は数兆の微生物データポイントを解析し、最適なプロバイオティクスおよびプレバイオティクスブレンドを予測することができます。初期の研究では、AI主導の介入後に腸内多様性と代謝マーカーの大幅な改善が報告されています。デジタルツインシミュレーションは、ユーザーが採用する前に仮想的な食事変更を実行し、試行錯誤のサイクルを削減します。米国国立衛生研究所はこのようなモデルを精緻化するために精密栄養研究に1億5,600万USDを投資し、検証済みアルゴリズムのパイプラインを確保しています。[3Uday C. Ghosh、「ウェアラブル技術とパーソナライズド・ニュートリション:レビュー」、Nutrients、mdpi.com] これらのツールは、1バッチサイズで処方を調整できる原料サプライヤーに高マージンの機会を創出します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品・検査コストの高さ | -1.80% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 新興国における認知度の低さ | -1.40% | 主にアジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| データプライバシーおよび所有権に関する懸念 | -1.20% | 欧州および北米の規制上の焦点 | 長期(4年以上) |

| 臨床的成果の検証の限界 | -1.60% | グローバル、規制当局の精査が増加 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製品・検査コストの高さ

検査、コーチング、カスタマイズされたサプリメントをバンドルした場合、包括的なプログラムは月額500USDに達することがあり、中間所得層の消費者の採用を制限しています。製造コストは、小ロット生産が規模の経済に反するため、標準カプセルの3〜5倍高いままです。保険適用はまだ限られており、慢性疾患の有病率が最も急速に上昇している新興市場での手頃な価格の問題を悪化させています。段階的なサブスクリプションモデルと簡略化されたバイオマーカーパネルが参入価格を引き下げていますが、規模または自動化がプレミアム投入コストを相殺するまで、コア構造が普及を抑制し続けています。

データプライバシーおよび所有権に関する懸念

パーソナライズド・ニュートリションプラットフォームは、厳格なプライバシー規制の対象となる遺伝子、マイクロバイオーム、代謝データを収集します。欧州連合のGDPRは個人に所有権を付与し、二次的なデータ利用を複雑にしている一方、米国の今後の法律は同等の保護を求めています。情報漏洩は信頼を損ない、多額の罰金を招く可能性があり、企業はセキュアなクラウドアーキテクチャとゼロ知識プロトコルへの投資を促されています。透明な同意フローとオンデバイス分析は部分的な解決策を提供しますが、継続的なコンプライアンスコストはグローバルな大手企業よりも中小プロバイダーに重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクティブ測定が市場の進化を牽引

アクティブ測定ソリューションは2025年の収益の57.48%を占め、定量化された健康フィードバックループの魅力を裏付けています。このセグメントのパーソナライズド・ニュートリション市場規模は、推測を排除してデータに置き換える在宅バイオマーカーキットと持続血糖モニターの台頭に後押しされ、2031年にかけて15.23%のCAGRで拡大すると予測されています。Bioniqの「ビルド・ユア・オウン」のように、血液中の微量栄養素のギャップのAI分析から生成されたハイパーパーソナライズドブレンドは、毎月組成を調整するプレミアムティアへのアップセルをプロバイダーに可能にします。

標準測定製品は、より低価格で基本的なビタミン補正を求める忠実な顧客層を依然として引き付けています。しかし、消費者が測定可能な効果を約束するサービスへと移行するにつれ、その成長は遅れています。薬局や食料品チェーンとのパートナーシップは、日常の買い物の中にエントリーレベルのキットを組み込むことで勢いを取り戻す可能性があります。低コストのベースライン処方とオプションのデータアップグレードを組み合わせたハイブリッド戦略により、標準測定プレイヤーはマージンを損なうことなくシェアを守ることができるかもしれません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:疾患ベースの処方が成長エンジンとして台頭

標準サプリメントは2025年の収益の49.72%を占め、免疫、認知、エネルギーのためのパーソナライズドされた微量栄養素パックの広範な使用を反映しています。それにもかかわらず、疾患ベースの処方はより速い14.72%のCAGRで増加しており、医療システムが栄養を治療として採用するプロトコルを導入するにつれて、主要な成長ドライバーとなると予測されています。代謝症候群レジメンのパーソナライズド・ニュートリション市場シェアは、規制当局が食品と健康の効能表示の関連性を認めるようになったことで上昇しており、これは米国食品医薬品局(FDA)のヨーグルトと糖尿病に関する決定によって強調されています。

治療プログラムは厳格な臨床的検証を必要としますが、より高い償還と長い顧客ライフサイクルをもたらします。無作為化試験に早期に投資する企業は、先行者優位と成分の相乗効果に関する知的財産を構築しながらプレミアム価格設定を確保することができます。標準サプリメントは、特に侵襲的な検査なしに客観的なフィードバックを提供するデジタルスコアリングと組み合わせた場合、新規ユーザーにとって最も広いゲートウェイであり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:DTC優位が流通モデルを再形成

ダイレクト・トゥ・コンシューマーサービスは、デジタルネイティブブランドが臨床的な仲介者を排除し、玄関先への利便性を提供したことで、2025年の需要の62.85%を占めました。DTCチャネルのパーソナライズド・ニュートリション市場規模は、サブスクリプション維持率が平均18ヶ月を超えるにつれて着実に拡大し、予測可能な定期収入を支えると見込まれています。Viomeは2024年までに106カ国で35万件の検査を処理し、遠隔サンプリングロジスティクスのスケーラビリティを証明しました。

ウェルネス&フィットネスセンターは、対面指導がパフォーマンス目標を追求するユーザーのコンプライアンスを高めるため、14.18%のCAGRで最も速く成長すると予測されています。ジムやブティックスタジオは遺伝子検査とトレーニングプランをバンドルするケースが増えており、従来のクリニックがほとんど提供できない統合的な提案を生み出しています。病院・クリニックは、栄養が複雑な治療レジメンと交差する腫瘍学や肥満外科ケアなど、学際的な監督を必要とする患者のニッチを維持しています。

地域分析

北米は2025年のグローバル収益の43.92%を占め、パーソナライズド・ニュートリション市場プレイヤーにとって主要なイノベーションハブであり続けています。ベンチャー資金、規制の明確性、高い可処分所得がプレミアム価格設定を支えています。FDAの更新された「健康的」な表示フレームワークは、製品効能表示をさらに専門化しました。カナダは、臨床研究でホエイを上回る植物性タンパク質ブレンドなどのニッチな進歩をもたらし、持続可能なオプションへの地域的な需要を反映しています。雇用主のウェルネス契約と保険会社の初期実験が北米のリーダーシップを引き続き支えています。

アジア太平洋は2031年にかけて14.34%のCAGRが予測される最も急速に成長する地域です。中国の3年間の体重管理計画と代謝ソリューションへの消費者の開放性は、処方をローカライズしようとする多国籍サプライヤーを引き付けています。インドの1億3,600万人の糖尿病予備軍は相当な対象市場を提供しており、Zantus Lifesciencesなどの地元企業は宗教的・味覚的嗜好に対応するために文化的に適応した食事代替品を発売しています。現在JPY 3,570億の価値を持つ日本の機能性表示食品制度は、エビデンスに基づく成分を持つ国境を越えた参入者を引き付ける厳格でありながら予測可能な承認ルートを提供しています。韓国とオーストラリアは技術採用と公衆衛生キャンペーンを通じて勢いを加えています。

欧州は、エビデンス重視の消費者文化とデータ信頼を促進するGDPRの保護措置により、相当なシェアを保持しています。欧州食品安全機関(EFSA)は2025年に新規食品評価を合理化し、精密処方の市場投入までの時間を短縮しました。ドイツ、英国、フランスが購入をリードし、地中海諸国はニュートリゲノミクスを統合した心血管疾患予防プログラムに注力しています。中東・アフリカおよび南米は初期採用段階にありますが、インターネット普及率の向上と民間医療投資の恩恵を受けています。iPROのサウジアラビア参入に見られる地域ディストリビューターとの戦略的パートナーシップは、画一的なアプローチではなく地域的な調整の必要性を示しています。

競合環境

パーソナライズド・ニュートリション市場は、既存企業と新興企業が技術、データ、流通の優位性を競う中で、統合が加速する中程度の断片化を特徴としています。Abbott、Nestlé Health Science、DSM-Firmenichなどの栄養多国籍企業は、製造規模と規制上の流暢さを活用して、確立されたブランドに精密サービスを統合しています。Abbottは2025年第1四半期に成人栄養売上高で6.8%の有機的増加を報告し、エンシュアとグルセルナのアップグレードが牽引しました。Nestléはカスタム成分のためのAI駆動発酵を推進するためにスイスにディープテックセンターを開設しました。

Viome、23andMe、Bioniq、InsideTrackerなどのスペシャリストは、独自のアルゴリズムとマルチオミクスデータベースによって差別化しています。Bioniqは600万以上の生化学データポイントを活用してマイクロバッチサプリメントを作成しており、クリスティアーノ・ロナウドからのセレブリティ支援により2025年の評価額は8,200万USDに達しました。RegeneronによるUSD 2億5,600万での23andMe買収は、消費者遺伝子データを創薬と栄養隣接治療の両方に活用しようとする製薬セクターの意図を示しています。

競合プレイブックは垂直統合とオムニチャネルリーチを重視しています。プロバイダーは在宅キットとクリニックパートナーシップを組み合わせ、利便性と信頼性のバランスを取っています。データセキュリティへの投資と透明な同意プロセスは急速に必須条件となっており、プライバシーに敏感な分野では情報漏洩がブランドエクイティを消滅させる可能性があります。

パーソナライズド・ニュートリション産業リーダー

Abbott

Amway Corporation

Superior Supplement Manufacturing

Metagenics, Inc.

Herbalife International of America, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DanoneはシンガポールでAI搭載の鉄分トラッカーおよび成長トラッカーツールを発売し、D-Lab内の予防機能を拡充しました。

- 2024年2月:Nestléは精密発酵能力を強化するための新しいディープテックセンターの開設を発表しました。このセンターはAI主導の製品開発とバイオテクノロジーアプリケーションに注力し、スイスでパーソナライズド・ニュートリションソリューションの提供を目指しています。

- 2025年2月:欧州食品安全機関(EFSA)はパーソナライズドされた成分承認を合理化するために新規食品に関する更新されたガイドラインを実施しました。

- 2025年1月:Bioniqは600万のデータポイントを使用した「ビルド・ユア・オウン」ハイパーパーソナライズドサプリメントを導入しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

Mordor Intelligenceは、パーソナライズド・ニュートリション市場を、栄養製品、診断キット、モバイルアプリ、アドバイザリーサービスが個人の遺伝的、バイオマーカー、マイクロバイオーム、またはライフスタイルプロファイルに明示的に合わせて調整され、ダイレクト・トゥ・コンシューマー、ウェルネスセンター、または臨床環境を通じて提供される際に生成される総価値として定義しています。カスタマイズされたソリューションがエンドユーザーに届く時点で収益を一度だけカウントします。

個人データセットを参照しない一般的なマルチビタミン、マスマーケットのスポーツドリンク、バルクの食事代替品は当社のスコープ外です。

セグメンテーション概要

- 製品タイプ別

- アクティブ測定

- 標準測定

- 用途別

- 標準サプリメント

- 疾患ベースの処方

- エンドユーザー別

- ダイレクト・トゥ・コンシューマー

- ウェルネス&フィットネスセンター

- 病院・クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

デスクリサーチ

世界保健機関(WHO)、国連食糧農業機関(FAO)の食料収支表、経済協力開発機構(OECD)の医療費データ、検査キットおよびニュートラシューティカル投入物の通関輸送ログなどのソースから消費および健康成果ダッシュボードを引き出す広範なデスクワークから始めます。当社チームはまた、NutrientsやAmerican Journal of Clinical Nutritionなどの学術誌でオミクスベースの介入の採用率をスキャンします。

続いて、企業の10-K、投資家向けデッキ、業界団体リリース(責任ある栄養評議会、国際食品情報評議会)をマイニングし、価格転換と新興流通戦略を特定します。より深い財務分割が必要な場合、D&B HooversとDow Jones Factiva がモデルに供給するセグメント売上を提供します。このリストは例示的なものであり、検証中に他の多くの信頼できるオープンソースおよび有料データポイントが参照されました。

一次調査

Mordorのアナリストは、北米、欧州、主要アジア都市圏のDTCプラットフォームの創業者、病院代謝クリニックの栄養士、マイクロバイオーム検査のサプライヤーにインタビューします。平均検査採用率、リフィルサイクル、新興価格帯に関するインサイトにより、デスク推定値を相互確認し、地域ウェイトを精緻化することができます。

市場規模算定と予測

トップダウンの規模算定は、2024年のビタミン、機能性食品、ウェルネスアプリへの家計支出を再構築し、アクティブおよび標準パーソナライゼーション層の測定された普及率を適用することから始まります。主要プラットフォーム加入者の選択的なボトムアップ集計と、サンプリングされた平均販売価格が調整前の合計を検証します。DNAキット購入数、持続血糖モニター出荷数、プロバイオティクスカプセルの平均販売価格、食事関連慢性疾患有病率、スマートフォン健康アプリのインストール数などのコア変数が、過去のベースと多変量回帰予測の両方を駆動します。シナリオオーバーレイは規制変化と可処分所得の弾力性を考慮し、新興市場のギャップはオンライン栄養クエリ量などのプロキシ指標を使用して埋められます。

データ検証と更新サイクル

モデルアウトプットは3回のアナリストレビューを経て、外れ値がニュートラシューティカル輸出値やアプリストア収益チャートなどの独立した指標と照合されます。レポートは毎年更新され、主要な資金調達ラウンド、法律の変更、または原料供給ショックが市場の計算を変える場合には中間更新を実施します。

Mordorのパーソナライズド・ニュートリションベースラインが信頼を得る理由

企業が異なる包含ルール、価格ポイント、更新サイクルを選択するため、公表数値はしばしば乖離します。

意思決定者が数値がどのように構築されたかを確認できるよう、当社は独自のルールを公開しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 163億2,000万USD | ||

| 157億9,000万USD | グローバルコンサルタントA | デジタル専用コーチングアプリを除外し、プロモーション割引を差し引いたサービスをカウント |

| 179億USD | 業界団体B | 一般的なスポーツ栄養パウダーとマスマルチビタミンを合計に含める |

この比較は、より広いまたは狭いスコープ、異なる価格取得ルール、不定期なデータセット更新が主要なギャップ要因であることを示しています。透明な定義、現在年度の一次確認、および年次更新の約束にベースラインを根拠づけることで、Mordor Intelligenceは戦略的選択のための信頼できる出発点を提供します。

レポートで回答される主要な質問

2026年のパーソナライズド・ニュートリション市場の規模はどのくらいですか?

パーソナライズド・ニュートリション市場は2026年に180億6,200万USDの規模を有し、2031年にかけて14.06%のCAGR見通しです。

パーソナライズド・ニュートリション市場をリードする製品セグメントはどれですか?

アクティブ測定ソリューションは、データ主導の検査キットと継続的モニタリングツールにより、2025年に57.48%の収益シェアでリードしています。

最も急速に成長している地域はどこですか?

アジア太平洋は政府の代謝健康イニシアチブと拡大する中間層の意識に後押しされ、2031年にかけて14.34%のCAGRを記録すると予測されています。

パーソナライズド・ニュートリションプログラムの採用を促進しているものは何ですか?

慢性疾患有病率の上昇、デジタルヘルスインフラの改善、AI対応マイクロバイオーム処方が主要な触媒です。

この市場においてデータプライバシーへの懸念はどの程度重要ですか?

GDPRなどのデータ所有権規則は厳格な管理を課しコンプライアンスコストを増加させ、予測CAGRを約1.2%低下させています。

現在の市場統合レベルはどの程度ですか?

市場は集中スコア5で中程度に統合されており、主要企業が革新的なスタートアップを阻害することなく総収益の半分強を保持していることを意味します。

最終更新日: