カルグルミン酸市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

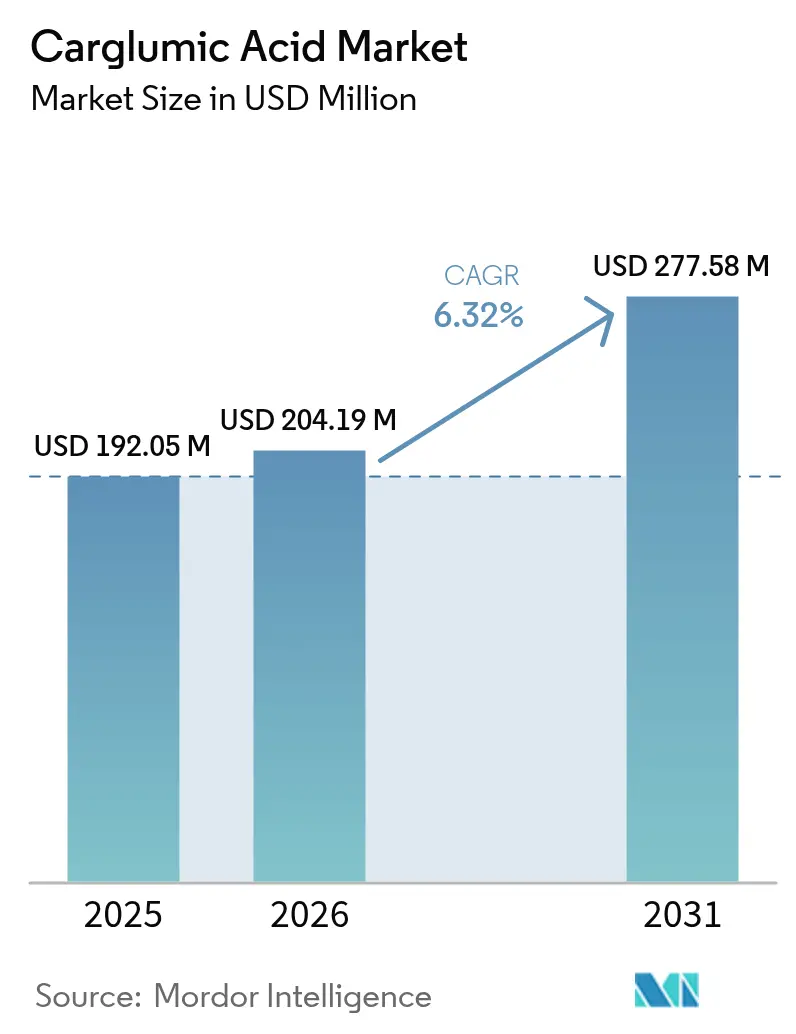

| 市場規模 (2026) | 204.19 百万米ドル |

| 市場規模 (2031) | 277.58 百万米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカルグルミン酸市場分析

カルグルミン酸市場規模は2025年に1億9,205万米ドルと評価され、2026年の2億419万米ドルから2031年には2億7,758万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.32%です。堅調な成長は、N-アセチルグルタミン酸合成酵素(NAGS)欠損症および有機酸尿症のより早期の診断、迅速なオーファンドラッグ審査、ならびに予測可能な治療パイプラインを生み出す新生児スクリーニングの普及によってもたらされています。単一供給源の原薬(API)依存がサプライチェーンをひっ迫させる一方で、プレミアム価格設定を支えています。口腔内崩壊錠(ODT)は、小児投与を簡便化するマスキング技術の革新に支えられ、採用をリードしています。病院薬局は、高アンモニア血症クライシスの急性期ケア環境を反映して流通を支配しており、一方でEコマースチャネルはテレヘルスの普及を背景に最も急速な成長を記録しています。地域別では、北米は成熟したオーファンドラッグ優遇制度の恩恵を受けており、アジア太平洋(APAC)は新生児スクリーニングの展開と希少疾患政策の進化により最も急速な拡大を示しています。

主要レポートのポイント

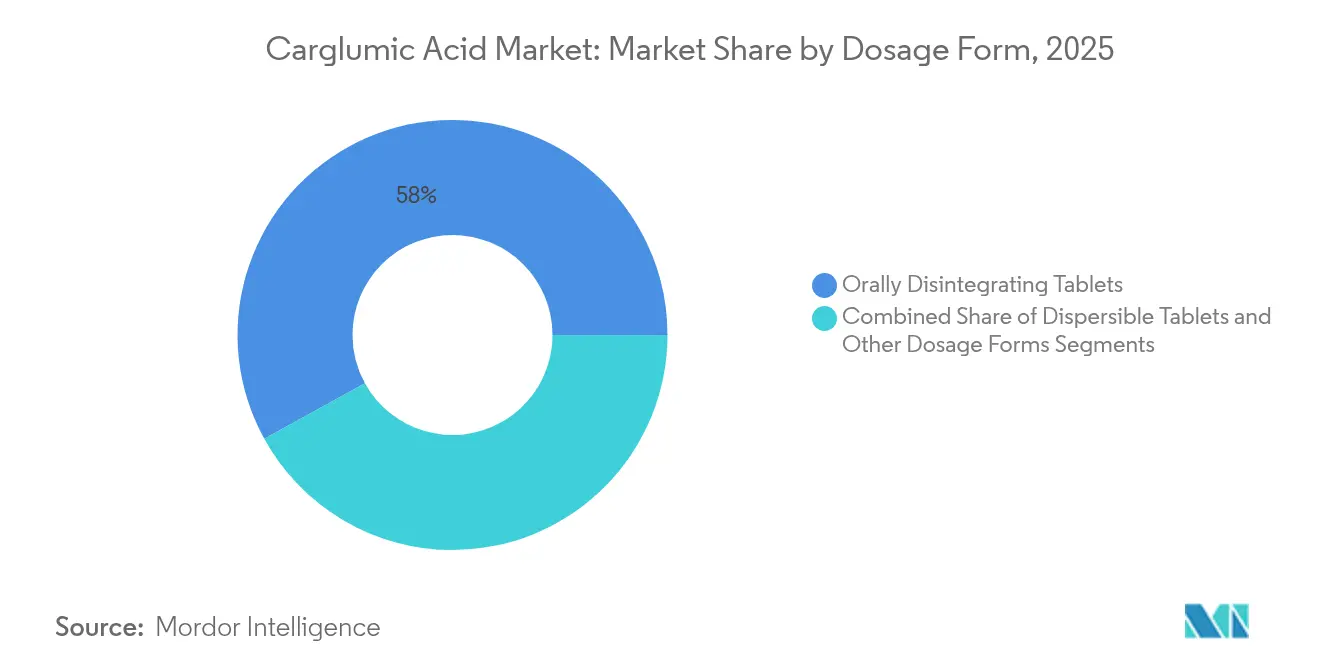

- 剤形別では、口腔内崩壊錠(ODT)が2025年のカルグルミン酸市場シェアの58.02%を占め、2031年にかけて6.95%のCAGRで推移しています。

- 投与経路別では、経口製品が2025年のカルグルミン酸市場規模の90.85%のシェアを保持しており、2031年にかけて6.62%のCAGRで成長すると予測されています。

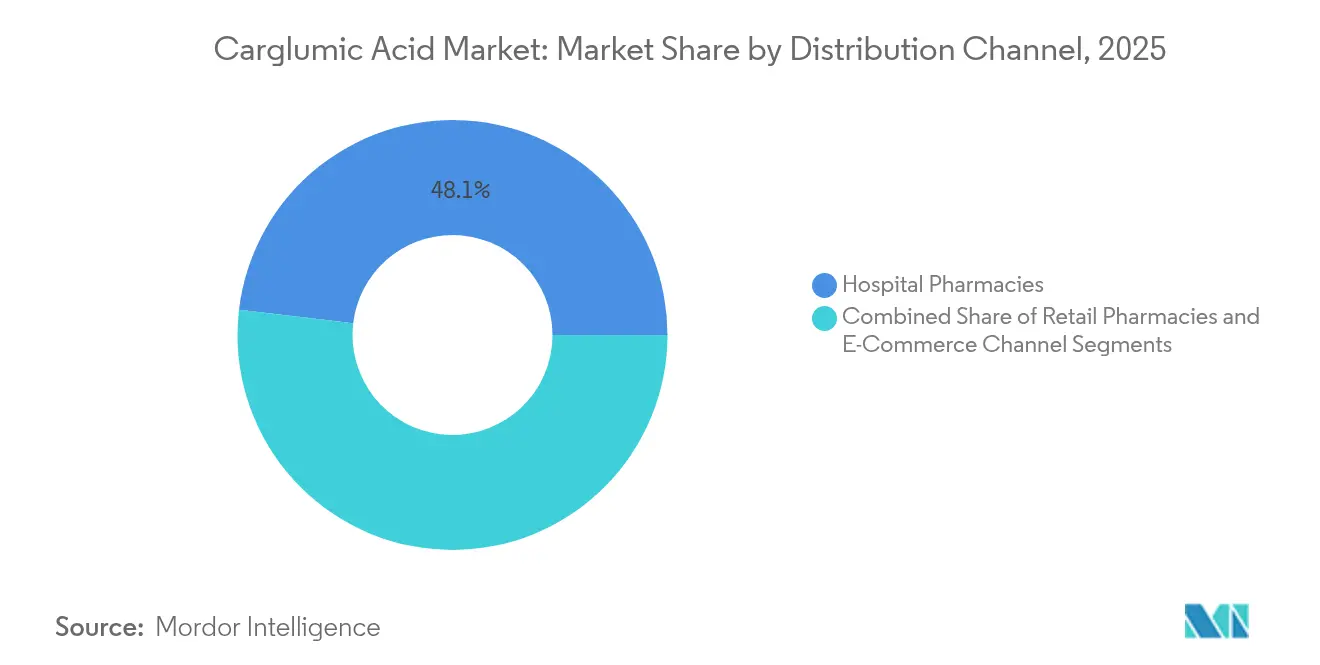

- 流通チャネル別では、病院薬局が2025年のカルグルミン酸市場の48.12%を占めており、Eコマースは2031年にかけて7.55%のCAGRが見込まれています。

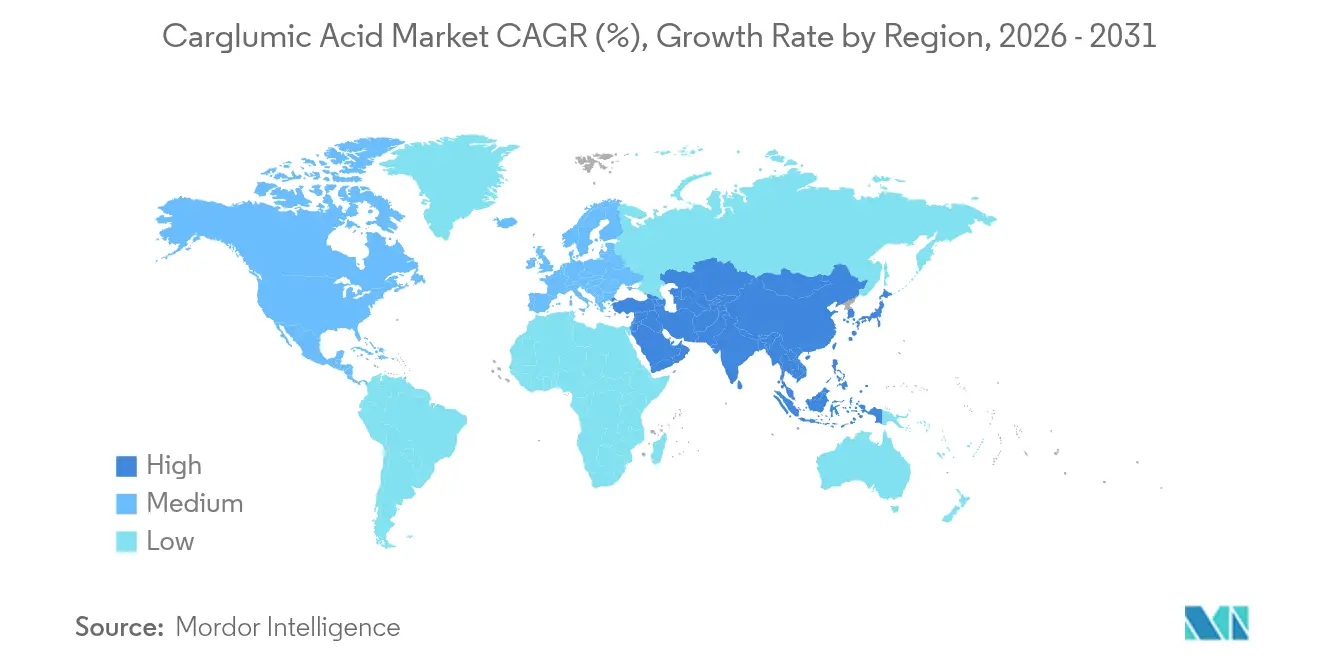

- 地域別では、北米が2025年に39.12%の収益シェアでリードしており、APACは2026年〜2031年の間に7.42%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カルグルミン酸市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NAGS欠損症および有機酸尿症の有病率の上昇 | +1.2% | 近親婚集団に集中するグローバル | 中期(2〜4年) |

| オーファンドラッグ承認経路の加速 | +0.8% | 北米および欧州連合、APACへの拡大 | 短期(2年以内) |

| 新生児高アンモニア血症スクリーニングプログラムの拡大 | +1.1% | APACが中核、中東・アフリカへの波及 | 長期(4年以上) |

| 希少疾患治療薬の償還拡大 | +0.9% | 地域差を伴うグローバル | 中期(2〜4年) |

| 患者に合わせた微量投与および調剤イノベーション | +0.6% | 北米および欧州連合 | 短期(2年以内) |

| 代謝クライシス管理のための戦略的備蓄 | +0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NAGS欠損症および有機酸尿症の有病率の上昇

診断能力の向上により、特に近親婚率の高い地域において、より多くの先天性代謝異常が発見されています。タンデム質量分析法を用いたサウジアラビアの新生児スクリーニング研究では、標準的なパネルでは見逃されていた新規症例が発見され、より優れた分析技術が患者数を直接増加させることが示されました。海南省の希少疾患コスト負担は、検出精度の向上に伴い、2019年の3,426万人民元から2023年には6,474万人民元に増加し、経済的な波及効果を浮き彫りにしています。専門的な代謝センターが三次病院に組み込まれ、迅速な確定診断とカルグルミン酸治療の速やかな開始が確保されています。これらのハブは治療患者の安定した供給源を生み出し、カルグルミン酸市場の持続的な成長を支えています。並行して、アドボカシーグループが有病率データをさらに精緻化するレジストリを推進し、ステークホルダーの予測精度を向上させています。

オーファンドラッグ承認経路の加速

規制当局は開発タイムラインの短縮を継続しています。米国FDAの希少小児疾患優先審査バウチャープログラムは最近、ファストトラック指定とともに1億5,000万米ドルのバウチャーを付与し、審査サイクルを最大12ヶ月短縮して収益獲得を加速させました。欧州医薬品庁は指定オーファン製品に対して10年間の市場独占権を提供し、投資リスクを緩和しています。中国の国家薬品監督管理局は患者中心の希少疾患フレームワークを立ち上げ、世界第2位の医薬品市場をカルグルミン酸申請者に開放しています。これらの政策は総じてイノベーターへの障壁を低下させ、ポートフォリオ投資を促進し、カルグルミン酸市場の強気な見通しを強化しています。

新生児高アンモニア血症スクリーニングプログラムの拡大

ユニバーサルスクリーニングは急速に拡大しています。タイの全国調査では、推奨される希少疾患治療薬のうち登録されているのはわずか46.80%であることが判明し、スクリーニングの拡大に伴う将来需要の規模が示されました。タンデム質量分析法は現在、1回の検査で複数の有機酸尿症を検出でき、検査コストを削減して検出効率を高めています。陽性結果は代謝専門医への直接紹介につながり、不可逆的な神経学的損傷が生じる前にカルグルミン酸が処方されることを確保しています。その結果、生涯にわたる治療ニーズがカルグルミン酸市場規模を支える早期段階の患者パイプラインが形成されています。機器調達に対する政府補助金がスクリーニングをさらに制度化し、需要の長期的な安定性を確保しています。

希少疾患治療薬の償還拡大

支払者は、高コストのオーファンドラッグに関連する予算ショックを緩和するサブスクリプションおよびアウトカムベースのモデルを試験的に導入しています。欧州の医療技術評価は現在、代替エンドポイントと小規模サンプルサイズを受け入れ、超希少疾患の償還決定を円滑化しています。日本では、慢性疾患に対する固定自己負担上限が患者の自己負担を抑制し、カルグルミン酸レジメンへのアドヒアランスを維持しています。これらのイノベーションは処方医と患者の経済的障壁を低減し、新規治療開始の機会を開き、カルグルミン酸市場の拡大を支えています。製造業者はリスク分担契約で応じ、価格設定を実世界のアウトカムに合わせることで支払者の信頼を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーファンドラッグの価格設定が治療コストを法外に高く維持 | -1.1% | グローバル;新興市場で深刻 | 中期(2〜4年) |

| 重篤な消化器系および感染関連の有害事象 | -0.7% | グローバル | 短期(2年以内) |

| 単一供給源のAPIおよび中間体のサプライチェーンの脆弱性 | -0.5% | グローバル | 中期(2〜4年) |

| パイプラインの遺伝子治療およびアンモニアスカベンジャーとの競合 | -0.4% | 先進国および新興市場 | 長期(4年超) |

| 情報源: Mordor Intelligence | |||

重篤な消化器系および感染関連の有害事象

カルグルミン酸は概して忍容性が高いものの、嘔吐、下痢、腹痛がアドヒアランスを制限する場合があり、特に代謝ストレスによってすでに状態が悪化している乳児や新生児において顕著です。臨床医は制吐薬や用量調整に頼ることが多く、ケアパスウェイを複雑化しコストを増大させます。代謝疾患患者は生理的予備能が低下しているため、感染関連事象がさらなるリスクをもたらします。強化された薬剤安全性監視要件が新興市場での採用を遅らせる可能性があり、近期のカルグルミン酸市場の普及を抑制しています。味覚マスキングされた低用量ODTの研究が消化器系への影響を軽減することを目指していますが、臨床的エビデンスはまだ蓄積段階にあります。

オーファンドラッグの価格設定が治療コストを法外に高く維持

グローバルな定価は依然として高く、多くのオーファンドラッグが年間10万米ドルを超えています。新興経済国は深刻な負担可能性の問題に直面しており、カルグルミン酸のフォーミュラリー収載が制限されています。費用対効果分析におけるエビデンスの不足が支払者の躊躇を複合的に悪化させており、従来の質調整生存年の閾値が希少疾患の価値を捉えることに苦慮しています。革新的な支払いモデルが普及しつつある一方で、低資源環境での即時アクセスは遅れており、それらの地域でのカルグルミン酸市場規模を制約しています。段階的価格設定と患者支援プログラムが負担を部分的に相殺していますが、普遍的なカバレッジには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:ODTイノベーションが市場リーダーシップを牽引

口腔内崩壊錠のカルグルミン酸市場規模は2025年に1億1,143万米ドルであり、収益シェアの58.02%に相当します。急速な溶解により、水や経鼻胃管の準備なしに代謝クライシス時の投与が可能となり、新生児における誤嚥リスクを低減します。本セグメントは、味覚マスキングポリマーとマイクロカプセル化が口当たりを向上させアドヒアランスを高めることで、6.95%のCAGRが見込まれています。製造業者はバッチコストを削減し柔軟なグローバル供給を支援する連続製造に投資しています。分散錠はODTに後れを取るものの、特に集中治療室において経管栄養が精密な用量調整を可能にする場面で価値を保持しています。調剤製剤は、市販のSKUでは対応できない用量の極端なケースにおける小規模ながら重要なギャップを埋めています。

患者のフィードバックは、持続的なアドヒアランスの促進要因としてフレーバーの新規性を強調しており、カルグルミン酸の自然な酸味をマスキングするベリーやシトラスのプロファイルへのR&Dを促しています。規制当局はODTの加速安定性試験を許可しており、再製剤化の市場投入までの時間を短縮しています。これらのダイナミクスがODTを剤形イノベーションの指標として確立し、2031年を通じてセグメントがより広いカルグルミン酸市場の中心であり続けることを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口優位性が治療プロトコルを反映

経口製剤は2025年のカルグルミン酸市場シェアの90.85%を保持しており、1億7,447万米ドルに相当します。臨床ガイドラインはNAGS欠損症の一次慢性管理に経口カルグルミン酸を指定しており、2031年にかけて6.62%のCAGRを支えています。注射剤は、消化管吸収が損なわれている場合や昏睡により嚥下が不可能な急性シナリオに対応するニッチな選択肢ですが、存在感は限定的です。パイプライン研究では現在のODTよりもさらに速い発現が期待できる舌下フィルムが検討されていますが、商業化のタイムラインは依然として不確実です。

外来ケアモデルは経口療法の利便性を重視し、在宅での代謝コントロールを可能にして入院日数を削減しています。欧州の一括調剤プログラムは3ヶ月分の供給を提供し、薬局訪問を減らしてシステムコストを削減しています。臨床審査中の遺伝子治療の代替手段が後に高アンモニア血症ケアで競合する可能性がありますが、現在の不確実性により、予測期間中はカルグルミン酸市場が経口薬物療法に根ざした状態が維持されています。

流通チャネル別:Eコマースが従来の薬局モデルを変革

病院薬局は2025年に9,242万米ドルを獲得し、48.12%のシェアに相当します。その優位的な地位は、高アンモニア血症緊急時における即時利用可能性の必要性を反映しています。しかし、Eコマースプラットフォームは前年比16%成長し、テレメディシンが地理的障壁を取り除くことで2031年にかけて7.55%のCAGRが見込まれています。介護者は長期管理中、特に月次用量調整が発生する際に在宅配送を重視しています。

デジタル薬局は自動補充リマインダーとアドヒアランス分析を活用し、電子健康記録や代謝クリニックのダッシュボードと統合しています。小売薬局は低いマージンと競合しながらも、退院と地域ケアを橋渡しする対面カウンセリングに不可欠な存在であり続けています。欧州連合の政策フレームワークは現在、患者への直接配送における信頼性を高める温度管理されたラストマイル物流を義務付けています。この構造的変化は供給を多様化し、カルグルミン酸市場全体のレジリエンスを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米のカルグルミン酸市場規模は2025年に7,510万米ドルに達し、確立されたオーファンドラッグ税額控除、全50州での新生児スクリーニング、および集中型代謝ネットワークに支えられています。償還は概して包括的であり、ほとんどの民間支払者がカルグルミン酸をスペシャルティ層でカバーしています。診断とアクセスにおける飽和に近い状態を反映して、同地域の緩やかな5.18%のCAGRが示されていますが、ウレアーゼ阻害剤などのパイプライン追加が臨床的関心を強化しています。

欧州は2025年に6,330万米ドルの評価額を維持しており、ケアを標準化する連続した希少疾患リファレンスネットワークに支えられています。欧州医薬品庁の10年間の独占権は製造業者を引き付ける磁石であり続けており、各国の医療制度は予算への影響を抑制するボリュームベースのリベートを交渉しています。欧州健康データスペース(EHDS)主導のデータ共有イニシアチブは、より豊富なリアルワールドエビデンスを約束し、支払者の信頼を向上させ、後続製剤のフォーミュラリー収載を加速させる可能性があります。

アジア太平洋は2025年に3,810万米ドルを生み出しましたが、インド、中国、東南アジア諸国が新生児パネルを拡大し規制経路を整備するにつれて、2031年にかけて7.42%のCAGRで最も急速な軌跡を示しています。中国の反スパイ法が一時的に外国工場の査察を遅延させ、単一供給源のAPIリスクを露呈させましたが、これに対応して国内企業がPIC/S基準を満たすよう施設を改善し、供給を多様化しました。ラテンアメリカでは、ブラジルがCONITEC評価を通じた政策調和を主導していますが、償還の遅れが残っています。中東・アフリカでは、湾岸協力会議諸国がカルグルミン酸を国家フォーミュラリーに含めるなど漸進的な進展が見られる一方、サハラ以南の多くの国々は依然としてドナープログラムに依存しています。

競合ランドスケープ

カルグルミン酸市場には少数の専門生産者が存在し、中程度の集中度をもたらしています。Recordati Rare DiseasesはCarbaguブランドで主導的地位を確立しており、多施設試験データと60カ国以上にわたるフットプリントに支えられています[1]Recordati Rare Diseases、「2025年第1四半期財務結果」、recordati.com 。同社は2025年第1四半期に11.9%の収益成長を記録し、超希少代謝疾患薬への持続的な需要を裏付けています。Ultragenyx はLEMSポートフォリオとのシナジーでこの分野を強化し、2025年第1四半期に1億3,900万米ドルの収益を報告し、商業的な活力を示しています[2]Ultragenyx Pharmaceutical、「2025年第1四半期業績」、ultragenyx.com。

戦略的な優先事項にはAPIの安全確保が含まれており、米国保健福祉省は最近、国内合成ラインの再稼働に1億500万米ドルを充当し、外国の査察体制への依存を軽減しました[3]米国保健福祉省、「国内API製造の強化」、hhs.gov。インドの受託製造業者は多国籍パートナーを誘致し、供給契約を獲得して地政学的リスクをヘッジするための専用cGMPスイートを構築しています。競争上の差別化は、純粋な価格よりも製剤の進歩—味覚マスキングされたマイクログラニュール、乱用抑止コーティング、微量投与サシェ—を中心に展開されるようになっています。遺伝子編集参入企業が高アンモニア血症分野を注視していますが、規制上および長期安全性のハードルにより、直接的な競争圧力は2030年以降まで延期されています。

企業はアドヒアランスアプリとナース相談窓口を組み合わせたデジタル患者支援プログラムを展開し、80%を超える継続率を実現しています。共同レジストリが長期アウトカムデータを収集し、市販後コミットメントを支援してブランドエクイティの障壁を強化しています。独占権の崖とバイオシミラー政策の相互作用が次の10年を形成しますが、製造の複雑さと少ない患者プールがカルグルミン酸市場における価格競争の即時性を抑制しています。

カルグルミン酸産業リーダー

Recordati Rare Diseases Inc

Dipharma Francis S.r.l

Biophore India Pharmaceuticals Pvt Ltd

Torrent Pharmaceuticals Ltd

Zydus Lifesciences Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FDAがVOYDEYA特許延長の規制審査期間を設定し、希少疾患イノベーションの継続を示しました。

- 2025年5月:Recordatiは第1四半期に11.9%の収益成長を記録した後、2025年のガイダンスを再確認しました。

- 2025年5月:Ultragenyx は2025年第1四半期の収益として1億3,900万米ドルを報告し、6億4,000万〜6億7,000万米ドルの通年ガイダンスを繰り返しました。

- 2025年3月:Prime Therapeuticsがアルギナーゼ1欠損症に対するペグジラルギナーゼを取り上げ、FDAの審査が2025年5月〜7月に予定されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カルグルミン酸市場を、N-アセチルグルタミン酸合成酵素(NAGS)欠損症に関連する高アンモニア血症の確定症例の治療に使用されるカルグルミン酸の処方グレード製剤全般、および病院・小売・オンライン薬局を通じて調剤される定期維持療法と定義する。カルグルミン酸はオーファン製品であるため、Mordor Intelligenceのアナリストは市場を金額ベースで捉え、規制されたチャネルを通じて流通するメーカー出荷売上を把握している。

スコープの除外。本調査では、コンパウンド製剤、開発パイプライン分子、またはオフラベルの研究試薬は対象としていないため、数値は商業的需要のみに基づいている。

セグメンテーション概要

- 剤形別

- 口腔内崩壊錠

- 分散錠

- その他の剤形

- 投与経路別

- 経口

- 注射

- 流通チャネル別

- 病院薬局

- 小売薬局

- Eコマースチャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

本チームは、北米、欧州、およびアジア太平洋の主要経済圏において、代謝疾患の臨床医、病院薬剤師、患者擁護コーディネーターにインタビューを実施した。これらの対話により、二次データのみでは抽出できない有病率推定値、典型的な投与パターン、およびチャネル分割の前提条件を検証し、モデルパラメータの精度を高めることができた。

デスクリサーチ

まず、米国食品医薬品局(U.S. Food & Drug Administration)安全性データベース、欧州医薬品庁(European Medicines Agency)オーファンドラッグ登録、Medicare Part D利用ファイル、ならびにカナダ・日本・オーストラリアの国家希少疾患サーベイランス登録など、第一級情報源から公開されているエビデンスを収集した。National Organization for Rare Disordersの業界団体白書、PubMedに索引されている査読済み有病率研究、およびカルグルミン酸APIフローを対象とした通関輸送データがベースラインを充実させた。

年次報告書、10-K申告書、およびスペシャルティファーマメーカーの価格表は平均販売価格のベンチマークに活用し、Dow Jones Factiva経由でアクセスしたニュースアーカイブは入札受注および新適応症承認の追跡に使用した。このリストは例示であり、インプットの検証および情報ギャップの解消のために他にも多数の文書がスクリーニングされた。

市場規模推計と予測

2025年のベースラインは、トップダウンとボトムアップを組み合わせたアプローチで構築した。疫学的情報源からの有病率から治療コホートへの再構築により需要プールを算出し、これを選定された病院薬局から収集したサンプルASP×数量請求書と照合して合計値を確認した。主要変数には、新生児スクリーニングカバレッジ、治療アドヒアランス率、平均錠剤強度、オーファンドラッグ価格の侵食、規制上の適応拡大、および地域別償還決定が含まれる。シナリオ分析を伴う多変量回帰によりこれらのドライバーを2030年まで予測し、ボトムアップ集計における残余ギャップはサプライチェーンスループットの実績に比例して調整される。

データ検証と更新サイクル

モデルアウトプットは2段階のアナリストレビューを経て、過去の消費実績、為替変動、および新たなラベル変更との乖離が検出される。更新は12か月ごとに実施し、価格規制、新たなジェネリック医薬品、または重要な試験結果が需要に実質的な影響を与える場合には中間更新を行う。

Mordorのカルグルミン酸ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各出版社が異なる視点から市場を捉え、異なる基準年を選択し、またはパイプラインの楽観的見通しを現在の売上に組み込んでいるためである。

主なギャップ要因には、治療スコープのばらつき、価格前提の相違、および為替効果やジェネリック浸透を増幅させる可能性のある更新頻度の差異が含まれる。本調査の厳格なスコープ選定と年次データ調査により、ベースラインは安定性と最新性を両立している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 192.05 m(2025年) | Mordor Intelligence | - |

| USD 137.2 m(2023年) | Global Consultancy A | 初年度以降の維持投与を除外し、旧為替レートに依拠している |

| USD 270.0 m(2024年) | Industry Insights B | 実験的腫瘍学適応症およびパイプライン資産評価を一括計上している |

要約すると、本調査の数値は検証可能な有病率データ、リアルタイムの価格監査、および明確に文書化された調整に基づいており、意思決定者が信頼できる透明性と再現性を備えたベースラインを提供している。

レポートで回答される主要な質問

現在のカルグルミン酸のグローバル市場規模はどのくらいですか?

カルグルミン酸市場規模は2026年に2億419万米ドルです。

カルグルミン酸市場はどのくらいの速さで成長すると予測されていますか?

市場は6.32%のCAGRを記録し、2031年までに2億7,758万米ドルに達すると予測されています。

カルグルミン酸市場で最も高いシェアを持つ剤形はどれですか?

口腔内崩壊錠が小児使用の容易さにより58.02%の市場シェアでリードしています。

なぜアジア太平洋が最も急成長している地域なのですか?

新生児スクリーニングプログラムの拡大と新たに正式化された希少疾患償還フレームワークがAPACを7.42%のCAGRに押し上げています。

カルグルミン酸の普及に対する主な抑制要因は何ですか?

高いオーファンドラッグ価格と消化器系の副作用が、特にコスト感応度の高い市場での採用を制限しています。

カルグルミン酸市場のリーディングカンパニーはどこですか?

Recordati Rare Diseasesは、そのCarbaguブランドにより、現在グローバルで最大の収益シェアを保持しています。

最終更新日: