アジア太平洋地域の医療臨床栄養市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

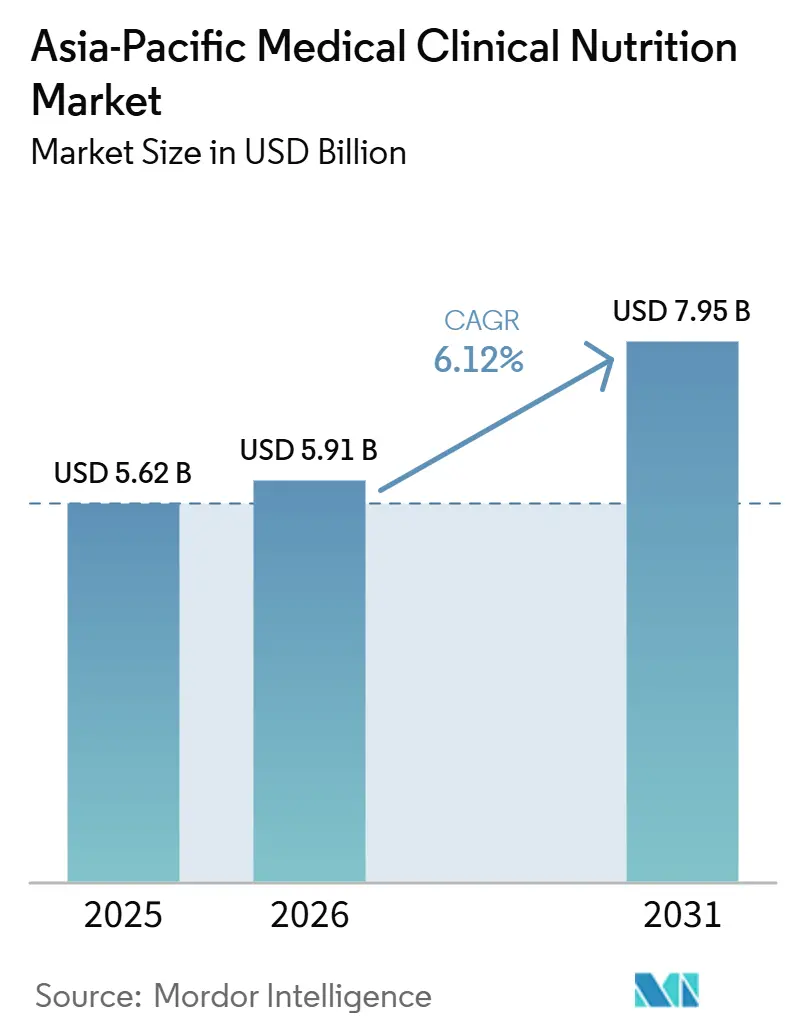

| 基準年の市場規模 (2025) | 5.62 十億米ドル |

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 7.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の医療臨床栄養市場分析

アジア太平洋地域の医療臨床栄養市場規模は2025年に56億2,000万米ドルと評価され、2026年の59億1,000万米ドルから2031年には79億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.12%です。

急速な人口高齢化、代謝疾患負担の増大、および寒冷連鎖ルートを短縮する地域プラントへの非経口栄養生産の移転によって、臨床需要が再編されています。病院では精密調製の完全非経口栄養が拡大されており、スマートポンプとテレヘルスを活用したホームケアプログラムが外来患者へのアクセスを広げています。中国、インド、ベトナムの政府は入院時の栄養スクリーニングを義務付けており、特殊製剤への安定した需要を生み出しています。一方、ISO認証を取得した地域施設を持つメーカーはリードタイムを50%短縮し、サプライチェーンの強靭性を重視する入札で優位に立っています。

主要レポートのポイント

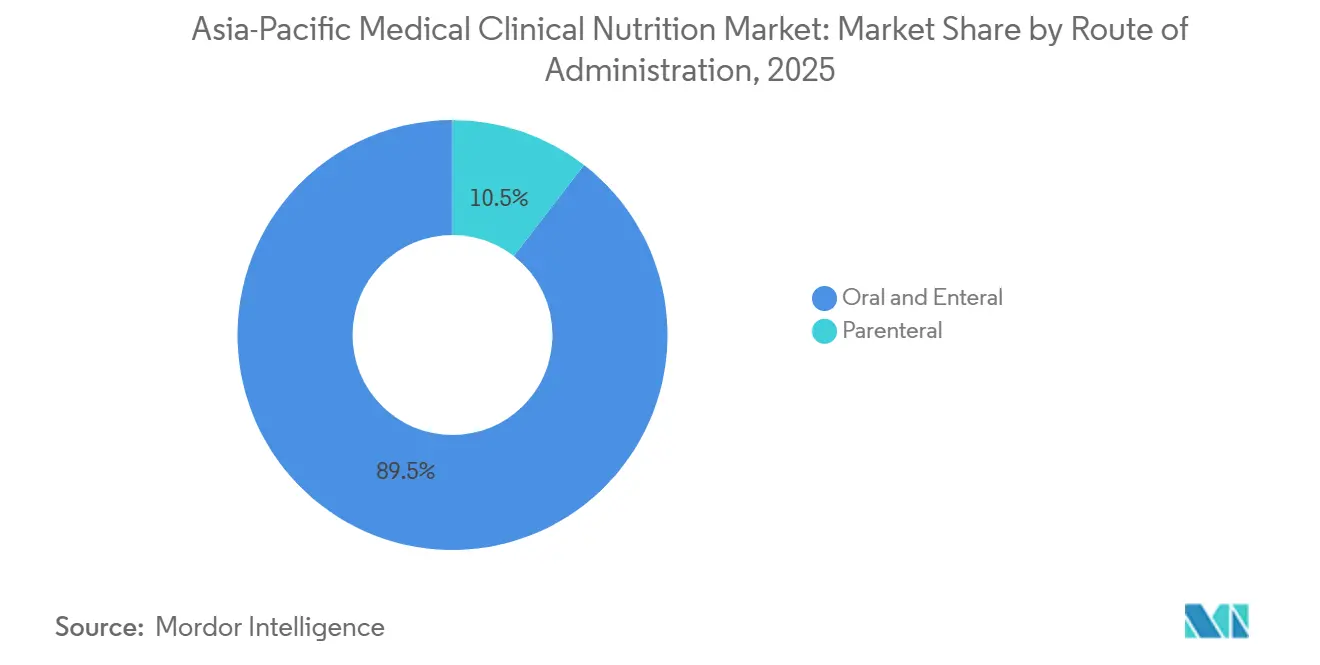

- 投与経路別では、経口・経腸製品が2025年のアジア太平洋地域の医療臨床栄養市場シェアの89.39%を占め、非経口製剤は2031年にかけてCAGR 7.36%で最も速く成長すると予測されています。

- 適用別では、がんセグメントが2031年にかけてCAGR 7.69%で拡大し、2025年の収益シェア25.31%で最大カテゴリーにとどまると予測されています。

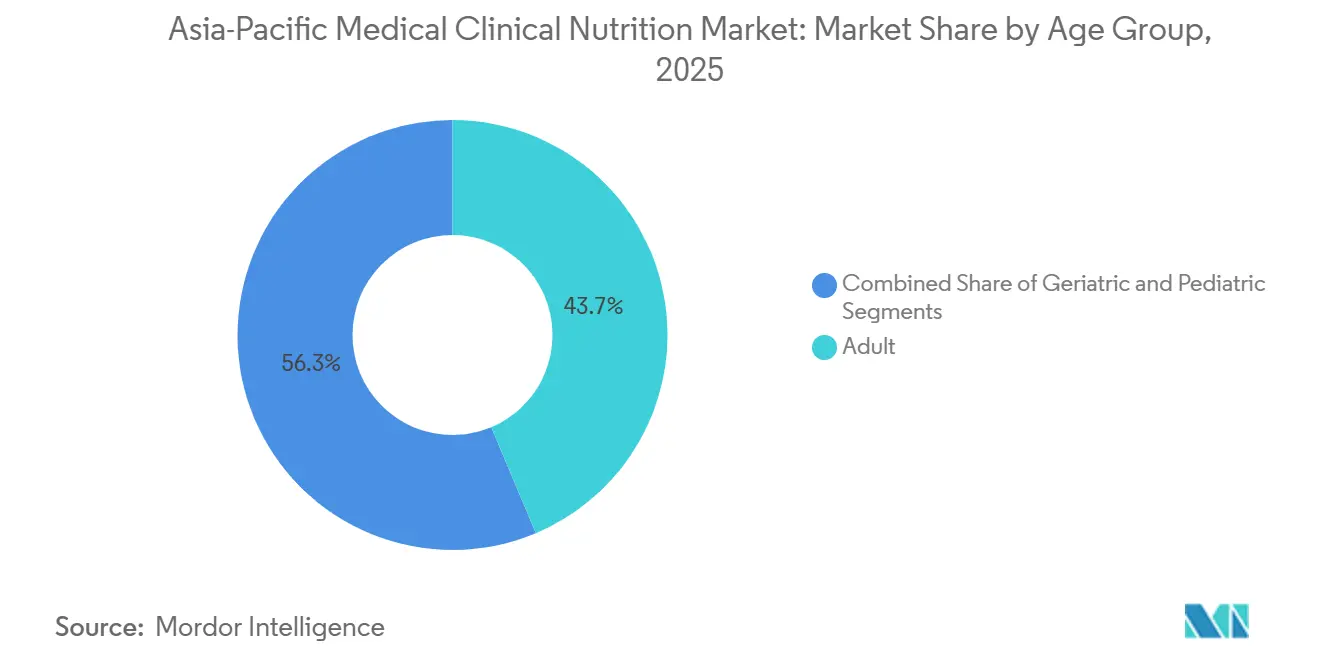

- 年齢層別では、成人用製剤が2025年のアジア太平洋地域の医療臨床栄養市場の43.66%を占め、小児用製剤は2031年にかけてCAGR 7.19%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の収益の45.62%でトップを占め、オンラインチャネルは2031年にかけてCAGR 7.27%で成長すると予測されています。

- 国別では、中国が2025年のアジア太平洋地域の医療臨床栄養市場規模の31.42%を占め、インドは予測期間中に最高のCAGR 7.70%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の医療臨床栄養市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代謝疾患・慢性疾患の有病率の上昇 | +1.8% | 中国、インド、東南アジアでピーク強度を持つグローバル | 中期(2~4年) |

| 高齢者人口の拡大 | +1.5% | 日本、韓国、オーストラリア、都市部中国への波及 | 長期(4年以上) |

| 医療費の増加と中間層の拡大 | +1.2% | インド、インドネシア、ベトナム、フィリピン | 中期(2~4年) |

| スマートポンプとテレヘルスによる在宅栄養の普及 | +0.9% | オーストラリア、シンガポール、日本、韓国 | 短期(2年以内) |

| 償還を形成するHEOR(医療経済・アウトカム研究)エビデンス | +0.6% | オーストラリア、日本、韓国、台湾 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代謝疾患・慢性疾患の有病率の上昇

糖尿病、腎不全、代謝症候群の病院症例数が増加しており、地域の糖尿病有病率は2021年の2億9,580万人から2045年には4億1,170万人に増加すると予測されています。[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、diabetesatlas.org 多くの患者が若年齢で発症するようになり、医療栄養への生涯依存期間が長くなっています。シンガポールの2024年慢性疾患イニシアチブは、持続的血糖モニタリングと栄養士主導のカウンセリングを組み合わせており、アドヒアランス指標の改善がすでに見られています。韓国では、静脈内アミノ酸溶液を必要とする代謝症候群入院患者の並行した増加が記録されています。分岐鎖アミノ酸、オメガ3脂肪酸、食物繊維ブレンドで強化された製剤が、集中治療病棟の標準的な高分子製品に取って代わりつつあります。積極的な代謝栄養経路を統合した病院では、入院期間の短縮と再入院費用の低減が報告されており、特殊製品に対する支払者の支持を強化しています。

高齢者人口の拡大

東南アジアでは60歳以上の居住者の割合が2050年までに22.9%に倍増する軌道にあります。[2]世界保健機関、「東南アジアにおける高齢化と健康」、who.int サルコペニア、嚥下障害、多剤併用が、高タンパク質・テクスチャー調整製剤の需要を高めています。日本の2024年介護改革は、室温保存可能な在宅経腸栄養レジメンに資金を提供し、農村部の都道府県での需要を増加させています。11カ国がコロンボ宣言「健康的な高齢化」を支持し、プライマリケアにおける定期的な栄養スクリーニングを約束しました。改訂された中国のガイドラインは、虚弱な高齢者に対して体重1キログラムあたり1.0グラムから1.2~1.5グラムのタンパク質を推奨するようになり、一人当たりの製剤使用量が増加しています。

医療費の増加と中間所得層の拡大

可処分所得の増加により、保険適用が限られている場合に家族が疾患特異的栄養を自費で賄うケースが増えています。インドとインドネシアの民間病院チェーンは、腫瘍科と集中治療室に栄養サポートチームを配置し、安定した施設注文を生み出しています。インドの2023年機器規則改正により、経管栄養ポンプの承認期間が半減し、サプライヤーの市場参入が容易になりました。ベトナムの2025年入院24時間以内の栄養不良スクリーニング義務化により、診断率と関連調達が倍増する見込みです。AbbottとFresenius Kabiによる地域製造により、着地コストが20%~30%削減され、価格に敏感な購買者に対応した製品が提供されています。

スマートポンプとテレヘルスによる在宅栄養の普及

ニューサウスウェールズ州のリモートモニタリング試験では、ブルートゥースポンプを病院ダッシュボードに接続することで、カテーテル感染が35%減少し、再入院が28%減少することが実証されました。[3]Health NSW、「在宅非経口栄養のためのリモート患者モニタリング試験」、health.nsw.gov.au 2025年に開始されたシンガポールのテレ栄養プログラムは、栄養士チャットと血糖分析を組み合わせ、サプリメントのアドヒアランスが40%向上しました。ニュージーランドは農村部の経管栄養患者にリーチするためのテレヘルスネットワークに9,000万米ドルを充当しました。日本の償還コードは現在、バーチャル栄養相談をカバーしており、病院が安定した患者を在宅ケアに移行させ、病床容量を解放することを促進しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋地域全体での不均一な償還 | -1.2% | インドネシア、フィリピン、ベトナム、タイ | 中期(2~4年) |

| 病院薬局における低い在庫保有意欲 | -0.8% | 中国、インド、東南アジア | 短期(2年以内) |

| 新興ASEAN市場における偽造品 | -0.5% | インドネシア、フィリピン、ベトナム | 中期(2~4年) |

| 精密栄養専門の栄養士の不足 | -0.6% | インド、インドネシア、農村部中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域全体での不均一な償還

地域政府の40%のみが在宅経腸栄養に資金を提供しています。現金払いへの依存により、介護者は微生物汚染のリスクがあるブレンダー食を準備せざるを得ません。タイは2024年に償還上限を引き上げましたが、それでも標準製剤コストの60%しかカバーされておらず、プレミアム疾患特異的製品は除外されています。インドの主力健康保険制度は経腸・非経口カテゴリーを除外しており、年収5,000米ドル以上の都市部世帯への普及を制限しています。そのため、メーカーはデュアルポートフォリオを運営し、現金市場向けに1食2米ドル以下の価値設計ラインを投入する一方、日本やオーストラリアの償還システム向けにはプレミアム免疫栄養製品を確保しています。

病院薬局における低い在庫保有意欲

ジャストインタイム方針により、中国の三次病院では臨床栄養の在庫水準が最大40%削減され、有効期限リスクがサプライヤーに転嫁されています。インドとベトナム全体の共同購買契約では、90日間の支払い条件付きの委託在庫が求められ、流通業者のマージンが圧迫されています。熱に敏感な脂質乳剤は、停電が多い熱帯地域での保管を複雑にしています。RFIDを活用したベンダー管理在庫を提供するベンダー、特にFresenius KabiとBaxterは入札を獲得していますが、追加のバッファー在庫を保有しなければなりません。シンガポールのAbbottと四川省のKelun Pharmaが運営する地域調製ハブは、48時間の注文から納品までの窓口を可能にし、薬局の賞味期限に関する懸念を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別 – 経腸優位の中で非経口の普及が加速

経口・経腸製品は2025年のアジア太平洋地域の医療臨床栄養市場シェアの89.52%を占め、消化管機能が正常な患者への手頃な価格と適合性を反映しています。それにもかかわらず、非経口製剤はICU入院の増加と汚染率を0.1%に低減する自動調製の広範な使用により、CAGR 7.36%を記録しています。中国の2024年機器承認改革により、国内製三室バッグが以前より1年早く病院に届くようになり、輸入への依存が低減しました。日本と韓国の病院では、手動混合から48時間以内に納品されるプレミックス多室バッグへの移行が進んでおり、薬局の労力と廃棄物が削減されています。経腸イノベーションも続いており、増粘「ゼリー」フォーマットが嚥下障害の高齢者における誤嚥リスクを軽減し、経口免疫栄養が手術入院期間を2.5日短縮しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適用別 – 腫瘍栄養が成長曲線をリード

栄養不良は2025年に収益シェア14.72%を占めましたが、がん入院患者の40%~80%が低栄養状態で入院するため、腫瘍栄養製剤はCAGR 7.69%で拡大しています。中国全国監査では、栄養不良の腫瘍患者のうち専用介入を受けたのはわずか38%であることが明らかになり、大きな治療ギャップが浮き彫りになりました。日本は2025年に3つの新しい周術期免疫栄養製品を承認し、地域全体での特殊製品の発売を加速させました。炎症性腸疾患、慢性腎臓病、肝疾患を対象とした製剤は安定した需要を生み出し続けており、2025年には小児クローン病コホートで完全経腸栄養が60%の寛解率を達成しました。

年齢層別 – 高齢者需要が小児のリードを縮小

成人用製剤は2025年のアジア太平洋地域の医療臨床栄養市場規模の43.66%を占め、インドとインドネシアにおける高い発育阻害率と治療的栄養プログラムの展開によって牽引されました。アミノ酸製剤は牛乳タンパク質アレルギーにおいて90%の耐容性を示し、プレミアム価格設定を支持しています。高齢者需要は追いつきつつあり、日本の超高齢化社会と韓国の介護保険が高タンパク質ブレンドを補助することで、CAGR 5.20%で成長しています。虚弱な高齢者のタンパク質目標を引き上げた中国の2022年ガイドライン改訂も、一人当たりの摂取量をさらに押し上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別 – オンラインとホームケアが勢いを増す

病院薬局は2025年の収益の45.62%を占めましたが、オンラインチャネルは2026年から2031年にかけてCAGR 7.27%を記録すると予測されています。オーストラリアのテレヘルス試験では、輸液ポンプを病院ダッシュボードに接続することで感染が35%減少することが実証されました。シンガポールの電子商取引ポータルは現在、栄養士チャットサポートと翌日配送をバンドルし、コンプライアンスを40%向上させています。薬局は市販の経口サプリメントにとって引き続き重要であり、日本と韓国の介護施設は介護資金の改訂に基づいて償還購入を拡大しています。

地理的分析

中国は2025年のアジア太平洋地域の医療臨床栄養市場規模の31.42%を生み出し、三次病院での義務的な栄養スクリーニングと非経口バッグの登録を12カ月に短縮した機器承認の合理化によって支えられました。2035年までに65歳以上の人口が25%を占めると予想されており、高タンパク質高齢者製剤への需要がシフトしています。電子商取引大手のJD HealthとAlibabaは2025年に5,000万米ドルを投資して腫瘍患者向けの寒冷連鎖配送システムを構築し、一線都市を超えたリーチを拡大しました。

インドは、メイク・イン・インディア・イニシアチブの下で立ち上げられた地域調製プラントがサプライルートを短縮し、民間病院チェーンが栄養チームを組み込むことで、予測CAGR 7.70%で前進しています。2023年の機器規則改正により経管栄養ポンプの承認タイムラインが半減し、州営の小児栄養プログラムが施設ボリュームを確保しています。ただし、アーユシュマン・バーラートの適用外であることが、より広範な手頃な価格を制限しています。

日本では在宅医療を通じた堅調な普及が続いています。2024年の償還更新により遠隔栄養士相談がカバーされるようになり、2028年までに在宅ベースのボリュームが30%に増加すると予想されています。国内企業が誤嚥を軽減するゼリータイプのフォーマットで優位を占めており、2024年のOtsuka・ICU Medical合弁事業が多室バッグの48時間供給を保証しています。

オーストラリア、韓国、その他のアジア太平洋地域が残りのシェアを占めています。オーストラリアのNDISは2025年に経腸栄養に2,300万米ドルを割り当て、全国的なアクセスを標準化しました。韓国は2025年に高タンパク質サルコペニアの適用範囲を拡大し、高齢者の成長を支えています。タイ、ベトナム、インドネシアは引き続き償還リストを拡大していますが、上限により一部の自己負担が依然として必要です。

競合環境

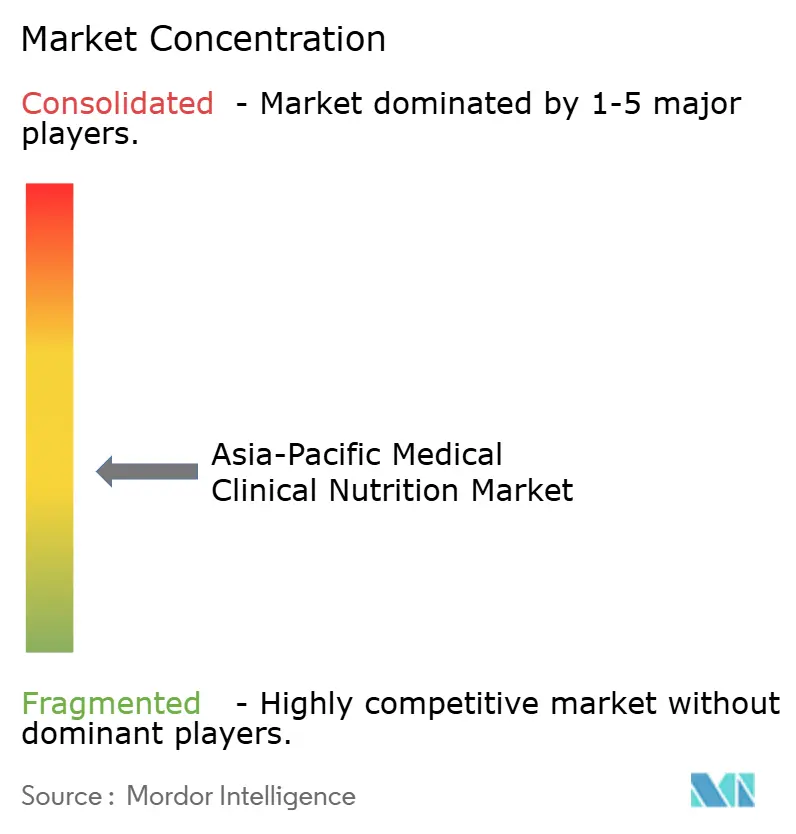

アジア太平洋地域の医療臨床栄養市場は中程度に集中しており、Abbott、Fresenius Kabi、Baxter、Nestlé Health Science、Danone Nutriciaなどの主要プレーヤーが存在します。Abbottの2024年第3四半期の栄養売上高は21億米ドルに達し、アジア太平洋地域での二桁成長とシンガポール製造ハブに支えられました。Fresenius Kabiは2024年の臨床栄養収益として15億ユーロを計上し、インドと中国全体でISOクラス5の調製施設を整備し、汚染率0.1%の患者個別バッグを供給しています。Otsukaの2024年ICU Medicalとの提携は16の地域点滴製剤プラントを統合し、プレミックスバッグのリードタイムを48時間に短縮しました。

地域の有力企業は規制上の機動性を活用しています。Kelun Pharmaの2024年三室バッグ発売は複数の中国入札を獲得し、JW Pharmaceuticalは韓国の非経口市場の52.4%を支配し2025年にモンゴルへの輸出を開始し、Terumoは日本の長期介護施設での経管栄養ポンプの設置基盤を強化しました。JD HealthやApollo Pharmacyなどのデジタル破壊者は、従来の流通を迂回しながら栄養士サービスを提供するB2B2Cチャネルを開拓しており、既存企業にサブスクリプションモデルと患者直接物流の採用を迫っています。

技術的リーダーシップが主要な差別化要因として台頭しています。BaxterとFresenius KabiのRFIDベースのベンダー管理在庫は廃棄物を削減し薬局のキャッシュフロー制約を緩和し、単価が高くても長期調達契約を獲得することが多いです。多国籍企業は、広範な臨床資料を必要とするプレミアム腫瘍・免疫栄養セグメントで優位を維持し、地域企業は入札主導の標準製剤で積極的に競争しています。

アジア太平洋地域の医療臨床栄養産業リーダー

Abbott

Baxter

B. Braun SE

Danone Nutricia

Nestlé Health Science

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Glenmark Pharmaceuticalsがフィリピンで脆弱なグループへのアクセス改善を目的としたコミュニティ栄養プログラムを開始しました。

- 2025年7月:Nestléがインドネシアで最初に発売し、地域展開を計画している高タンパク質レディ・トゥ・ドリンクラインのMilo Proを導入しました。

- 2025年5月:Otsuka PharmaceuticalとICU Medicalが、アジア太平洋地域の16の点滴製剤プラントを統合し、多室非経口バッグを48時間以内に納品する合弁事業を最終決定しました。

- 2025年5月:Arla Foods IngredientsがBrenntag社とのタンパク質原料流通契約をベトナム、タイ、インドネシアに拡大し、医療・スポーツ製剤向けの現地供給を強化しました。

アジア太平洋地域の医療臨床栄養市場レポートの範囲

レポートの範囲によると、医療臨床栄養は患者の栄養問題の評価、診断、治療に焦点を当てた専門分野です。個別の食事計画と栄養サポートを通じて健康と回復を最適化することを目的としています。この分野は栄養不良、代謝障害、慢性疾患などの状態に対処します。患者のアウトカムと全体的な健康状態の改善において重要な役割を果たしています。

アジア太平洋地域の医療臨床栄養市場レポートは、投与経路(経口・経腸、非経口)、適用(栄養不良、代謝障害、消化器疾患、神経疾患、がん、その他の疾患)、年齢層(小児、成人、高齢者)、流通チャネル(病院、薬局・ドラッグストア、介護施設・長期ケア、オンライン・在宅ケアプロバイダー)、地域(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 経口・経腸 |

| 非経口 |

| 栄養不良 |

| 代謝障害 |

| 消化器疾患 |

| 神経疾患 |

| がん |

| その他の疾患 |

| 小児 |

| 成人 |

| 高齢者 |

| 病院薬局 |

| 小売薬局 |

| オンラインチャネル |

| その他 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| その他のアジア太平洋地域 |

| 投与経路別 | 経口・経腸 |

| 非経口 | |

| 適用別 | 栄養不良 |

| 代謝障害 | |

| 消化器疾患 | |

| 神経疾患 | |

| がん | |

| その他の疾患 | |

| 年齢層別 | 小児 |

| 成人 | |

| 高齢者 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンラインチャネル | |

| その他 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の医療臨床栄養市場の2031年の予測値はいくらですか?

市場は2026年からCAGR 6.12%で成長し、2031年までに79億5,000万米ドルと評価されると予測されています。

臨床栄養の適用の中で最も速く拡大しているセグメントはどれですか?

腫瘍栄養製剤が最も速く成長しており、2031年にかけてCAGR 7.69%が見込まれています。

経腸優位にもかかわらず非経口製品が注目を集めているのはなぜですか?

集中治療の複雑性と汚染を低減する自動調製システムが、非経口製剤のCAGR 7.36%を牽引しています。

地域収益をリードしている国はどこで、最も速く成長しているのはどこですか?

中国が2025年の収益の31.42%を占め、インドは2031年にかけて最高のCAGR 6.79%を記録すると予測されています。

最終更新日: