北米医療臨床栄養市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

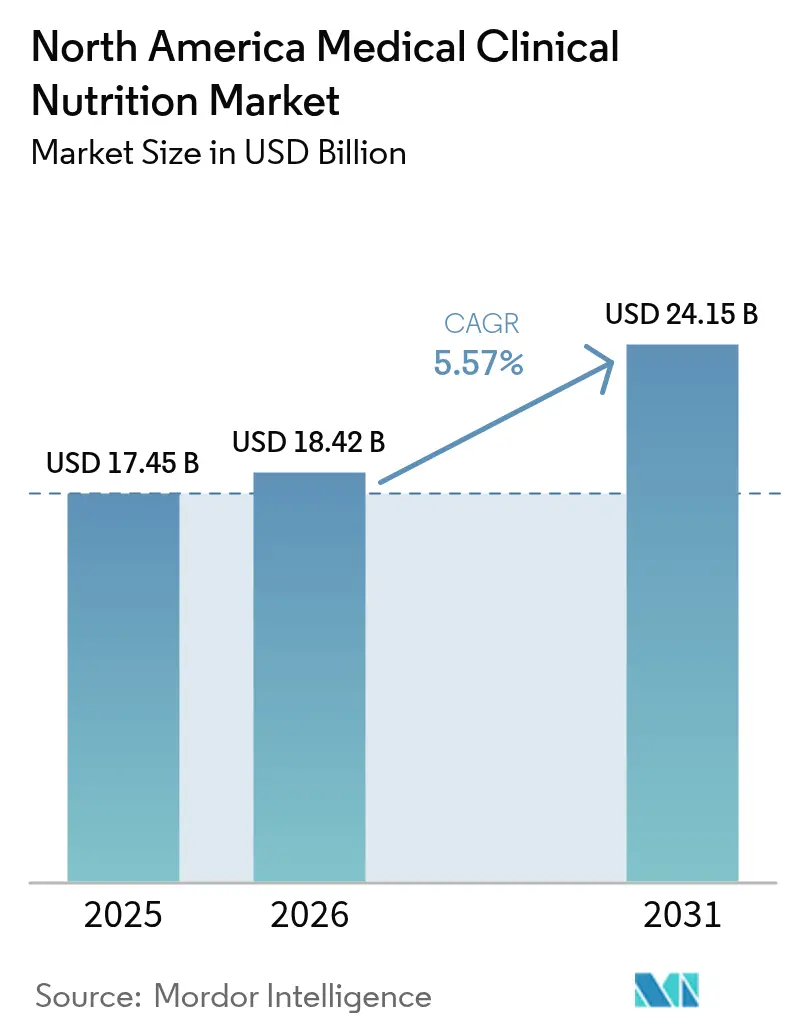

| 基準年の市場規模 (2025) | 17.45 十億米ドル |

| 市場規模 (2026) | 18.42 十億米ドル |

| 市場規模 (2031) | 24.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる北米医療臨床栄養市場分析

北米医療臨床栄養市場規模は2026年に180億4,200万米ドルと推定され、2025年の174億5,000万米ドルから成長し、2031年には241億5,000万米ドルに達する見込みであり、2026年から2031年にかけて5.57%のCAGRで成長する。需要は、複数の併存疾患を抱え栄養不良リスクが高い高齢化人口、在宅ケアを中心とした支払者の方針、疾患特異的経腸栄養剤および次世代非経口栄養成分における継続的なイノベーションによって支えられている。腫瘍学および外科領域のケアパスウェイは、合併症の軽減と入院期間の短縮を目的として免疫栄養モジュールを統合しており、これにより病院および在宅環境全体での臨床的採用とフォーミュラリーへの浸透が高まっている。流通面でも変化が生じており、オンラインチャネルがテレヘルスに支援された直接消費者向けモデルを構築する一方、病院薬局は複雑な調剤および入院患者への投与管理を引き続き担っている。保険適用および品質報告に関する政策の更新は、価値に基づくケアの枠組みの中に栄養を組み込み続けており、急性期および急性期後の環境における利用の底上げをもたらしている。

主要レポートの要点

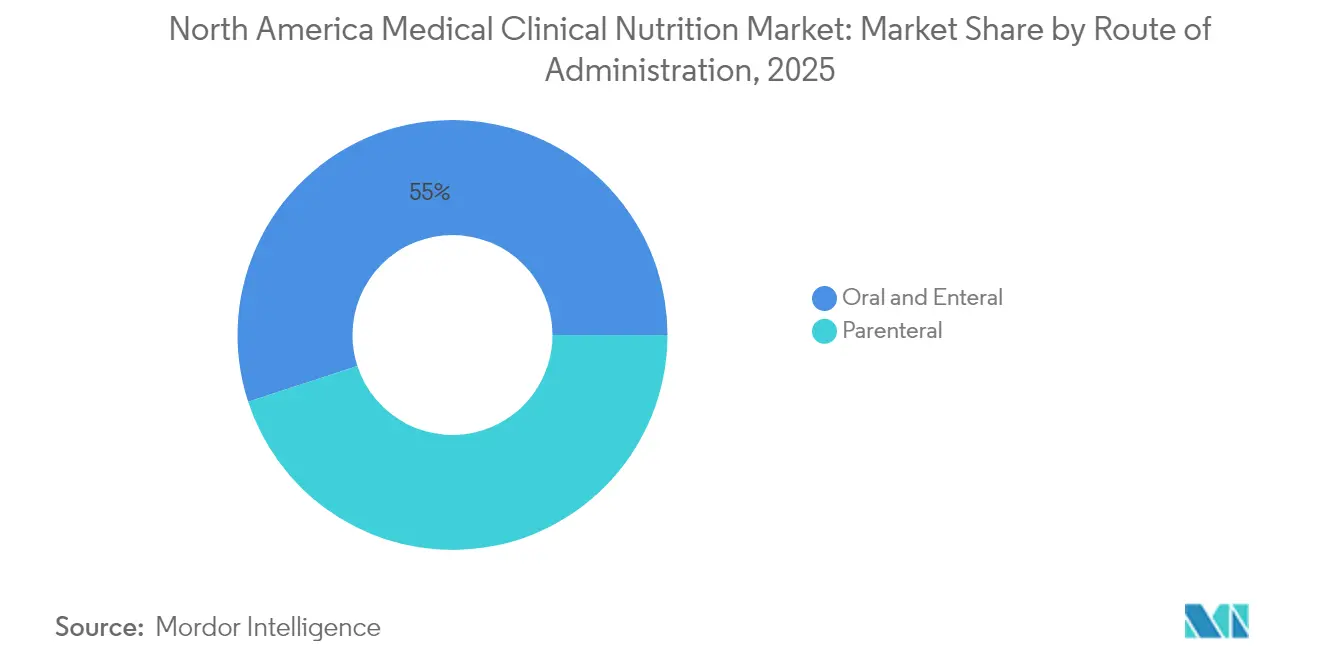

- 投与経路別では、経口・経腸療法が2025年に55.02%の収益シェアを占め、非経口ソリューションは2031年にかけて7.40%のCAGRで成長すると予測される。

- 製品タイプ別では、乳児栄養が2025年に45.02%のシェアを占め、疾患特異的経腸栄養剤セグメントは2026年から2031年にかけて7.22%のCAGRを記録すると見込まれる。

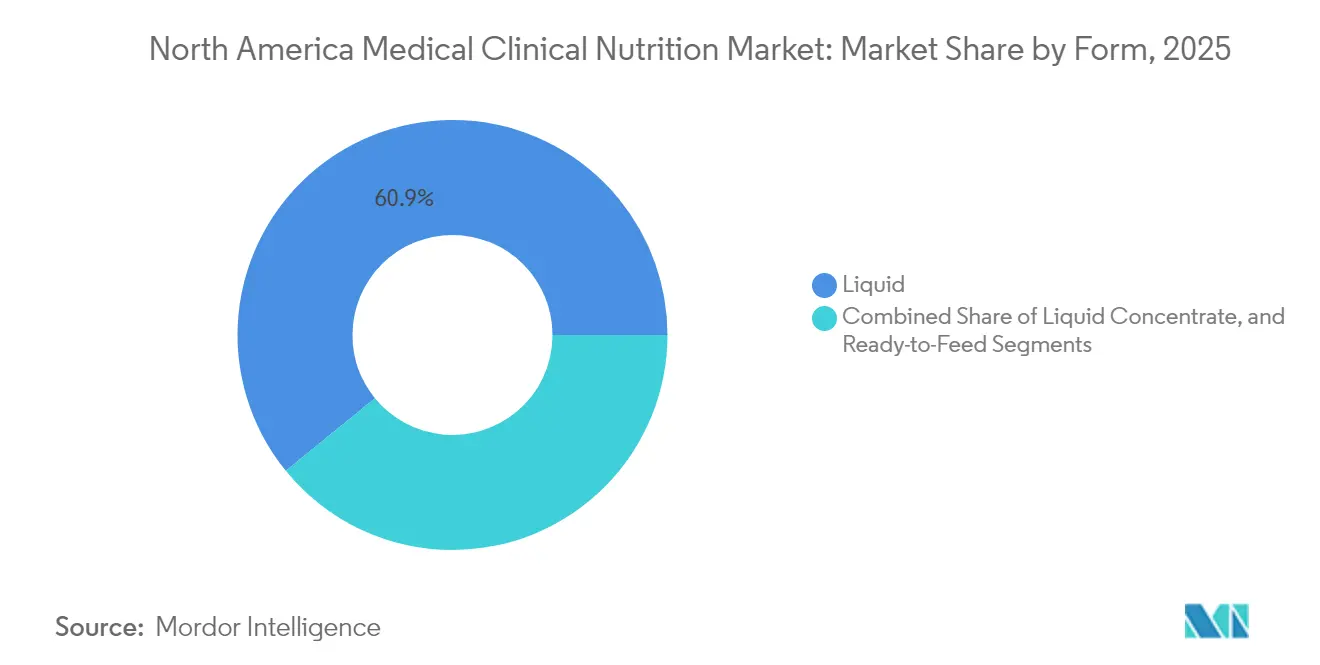

- 剤形別では、液体剤形が2025年に60.88%のシェアで優位を占め、半固形剤形は2031年にかけて6.33%のCAGRで成長すると予測される。

- 用途別では、栄養不良に対する栄養サポートが2025年に33.98%のシェアを占め、がん用途は2031年にかけて7.52%のCAGRで拡大する見込みである。

- エンドユーザー別では、病院・クリニックが2025年に56.92%のシェアを占め、在宅ケア環境は2031年にかけて8.22%のCAGRで急増すると予測される。

- 流通チャネル別では、病院薬局が2025年に55.21%の数量シェアを保持し、オンライン薬局は2031年にかけて8.52%のCAGRで上昇すると予測される。

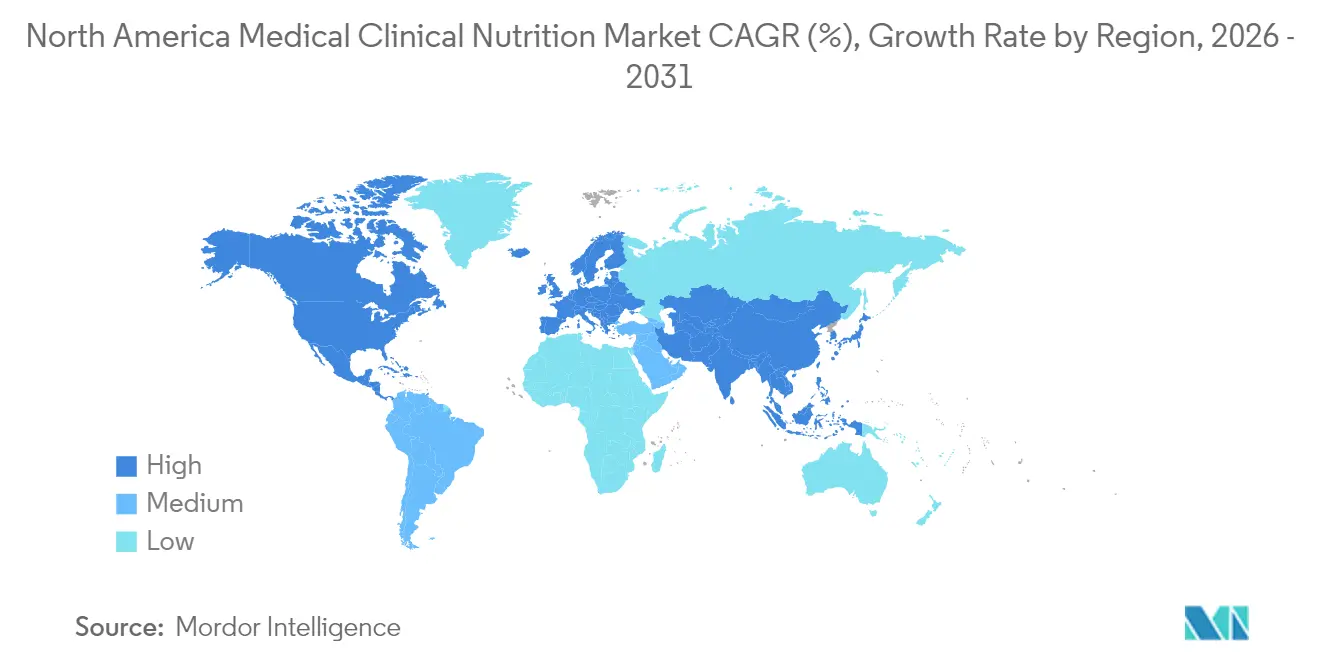

- 地域別では、米国が2025年に地域収益の82.12%を占め、メキシコは2031年にかけて6.45%のCAGRで成長すると見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米医療臨床栄養市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米のケア環境における慢性疾患負担の増大 | +1.2% | 米国、カナダ | 長期(4年以上) |

| 高齢化人口と併存疾患を抱えた長期生存者の増加 | +1.4% | 米国、カナダ、メキシコ都市部 | 長期(4年以上) |

| 在宅栄養サポートおよび外来ケアパスウェイへのシフト | +1.1% | 米国、カナダ | 中期(2年~4年) |

| 疾患特異的経腸栄養剤および次世代非経口栄養成分のイノベーション | +0.9% | 米国、カナダへの早期波及 | 中期(2年~4年) |

| 在宅経腸栄養・在宅非経口栄養および栄養不良コーディングの保険適用を拡大するCMSおよび支払者の政策変更 | +0.7% | 米国 | 短期(2年以内) |

| 術後回復強化プログラムおよび腫瘍学パスウェイにおけるリハビリテーション前栄養および免疫栄養の統合 | +0.3% | 米国の学術医療センター、カナダのパイロットサイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米のケア環境における慢性疾患負担の増大

糖尿病、慢性腎臓病、心不全、慢性閉塞性肺疾患は、病院および地域ケアにおいて持続的な栄養不良リスクをもたらし、標準的な経口食が不十分な場合に医療臨床栄養の必要性を高める。病院は検証済みツールを用いた入院時スクリーニングプロトコルを強化しており、陽性スクリーニング結果は当日の栄養士コンサルトおよび経腸栄養の指示につながることが増えており、ケアプロセスを品質指標および再入院指標に合致させている[1]米国非経口・経腸栄養学会、「栄養不良品質改善イニシアチブ」、米国非経口・経腸栄養学会、nutritioncare.org。病院再入院政策および価値に基づく購買プログラムは、管理者に対して入院早期および移行期における栄養への対応を促し、適応がある場合に構造化された経口・経腸・非経口レジメンへより多くの患者を誘導する。専門学会は、電解質を管理した腎臓病用栄養剤や血糖への影響が低い糖尿病用栄養剤を含む疾患特異的栄養剤に関するガイダンスを普及させているが、保険適用の不一致により施設が包括払いの中でコストを吸収せざるを得ない状況が続いている。褥瘡などの院内発生状態に関連するペナルティも、臨床的に適切な場合に皮膚の完全性と可動性の目標を支援するための早期経腸栄養を促進する。文書化された栄養ケア計画を義務付ける医療提供者の認定基準は、臨床栄養を日常的な品質指標に組み込んでおり、北米医療臨床栄養市場全体での持続的な需要を支えている。

高齢化人口と併存疾患を抱えた長期生存者の増加

北米における人口高齢化は、多疾患を抱えて生活する高齢者の割合を増加させ、嚥下障害、食欲不振、その他の経口摂取不足の要因の有病率を高め、急性期・急性期後・在宅環境での臨床栄養サポートを必要とする。長期ケア施設では入院時の栄養不良基礎率が高く、カウンセリングや風味のローテーションにもかかわらず服薬遵守や忍容性が低下した場合に、経口補助食品から経腸チューブ栄養へのエスカレーションが行われる。介護老人保健施設における支払いモデルは、文書化された栄養不良の状態と治療に対する報酬と結びついており、持続的なリスクにさらされている入居者に対するより一貫したスクリーニング、診断、製品使用を促進する。がんサバイバーシップのトレンドは、摂取や吸収を障害する晩期効果により、積極的治療をはるかに超えて栄養ニーズを延長させており、疾患特異的経腸栄養剤および必要に応じた非経口栄養に対する継続的な需要を強化している[2]米国国立がん研究所SEER、「がん統計ファクト」、米国国立がん研究所、cancer.gov。在宅医療プログラムは、高齢者や介護者の物流上の障壁を軽減するために、栄養士を組み込み、経口補助食品のカウンセリングと電子処方にテレヘルスを活用することが増えており、このシフトはメディケアおよび民間保険における広範な仮想ケアの採用と一致している。

在宅栄養サポートおよび外来ケアパスウェイへのシフト

メディケア・アドバンテージへの加入増加は、医療保険プランおよび統合型医療提供ネットワークが適格患者を入院ケアから在宅経腸栄養および在宅非経口栄養サポートプログラムへシフトさせることを促し、遠隔モニタリングおよび看護サポートを通じた臨床的監督を維持しながらコスト抑制を改善している。専門薬局は、無菌調剤、患者教育、24時間サポートを含む在宅非経口栄養機能を拡大しており、医学的必要性の文書化と支払者の承認によって支援される場合に、短腸症候群を超えた疾患へのアクセスを広げている。経腸・非経口栄養に関する国家保険適用政策は、消化管機能が障害された受給者に対する医学的必要性を定義しており、メディケア行政コントラクター間の整合が、在宅輸液プロバイダーが適切な請求を確保するために満たすべき文書化慣行を形成し続けている。耐久医療機器サプライヤーは、適格なシナリオにおいて処方者と患者の注文・請求を簡素化する統合的な取り決めでポンプ、セット、栄養剤を提供するようになっている。病院システム内または独立クリニックとして運営される外来輸液センターは、がん治療中または炎症性疾患の増悪時に断続的な非経口サポートを必要とする患者の中間的な選択肢となっており、臨床的監督を維持しながら入院期間を短縮している[3]米国医療システム薬剤師学会、「無菌調剤ガイドライン」、米国医療システム薬剤師学会、ashp.org。複数の州が、定義された疾患を持つ小児および成人受給者に対するメディケイドの医療栄養給付を明確化または拡大しており、家族中心のケアモデルの中での在宅経腸栄養の採用を支援している。

疾患特異的経腸栄養剤および次世代非経口栄養成分のイノベーション

製品開発は、プレバイオティクス、プロバイオティクス、オメガ3脂肪酸、HMBを含む疾患特異的ニーズに対応する機能性成分の組み合わせへとシフトしており、これは臨床栄養に対するより標的化されたアプローチを反映している。消化器がん手術における免疫栄養プロトコルは、無作為化試験において感染率と入院期間に対する効果を示しており、アルギニン強化およびオメガ3補充栄養剤を中心とした周術期栄養プログラムへの外科医および栄養士の関心が高まっている。腎臓病用栄養剤は、リン管理目標を含む腎臓病ガイドラインの更新された電解質推奨に合わせて再処方されており、進行した腎臓病患者において体液過剰なしに安全なエネルギー供給を支援する。非経口栄養は現在、長期サポートにおける肝臓への耐性改善と炎症マーカーの低減を目的とした構造化脂質乳剤およびマルチオイルブレンドを組み込んでおり、最近の規制当局の承認により病院および在宅輸液プログラムで利用可能な選択肢が拡大している。医療食品に関するガイダンスは、疾患特異的製品の証拠および表示に関する期待を概説しており、米国市場に新しい栄養剤を投入するメーカーの文書化の厳格さを高めている。調剤エラー率の低下と処理速度の向上を約束するマルチチャンバー非経口栄養バッグは、薬局スタッフの制約に直面している病院および外来輸液センターでの採用が続いているが、臨床医は固定比率と個別投与のトレードオフを依然として検討している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床栄養製品および特殊栄養剤の高コスト | -0.6% | 米国、カナダ、メキシコ | 中期(2年~4年) |

| 支払者および州間の保険適用ギャップと償還の変動性 | -0.8% | 米国、州レベルのメディケイドプログラム | 短期(2年以内) |

| 非経口栄養アミノ酸・脂質の供給途絶と国内生産能力の制約 | -0.5% | 米国、カナダ | 短期(2年以内) |

| 無菌調剤(USP <797>)の負担と薬局スタッフ不足による非経口栄養の利用可能性の制限 | -0.4% | 米国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

臨床栄養製品および特殊栄養剤の高コスト

疾患特異的経腸栄養剤は標準的な高分子栄養剤に比べて割高であり、医療食品の保険適用がない患者や外来環境での耐久医療機器給付の対象外の患者にとって経済的な課題をもたらす。メディケアパートBの保険適用は、消化管障害が文書化された受給者に対してチューブ経由で投与される経腸栄養に限定されており、経口栄養補助食品は一般的に保険適用から除外されているため、退院時にコストが患者または施設に転嫁される。在宅非経口栄養は、調剤ソリューション、機器、看護、モニタリングを考慮すると大きなコスト負担を課し、高額の免責額や自己負担額は、標的給付設計のない被保険者患者のアクセスの障壁となり得る。長期ケア施設は1日当たりの定額償還で運営されており、疾患特異的栄養剤の追加コストとケースミックス調整を通じて得られる財政的認識との間にギャップが生じることが多く、臨床的適応があるにもかかわらず標準栄養剤からのアップグレードが制約される。標準的な薬局識別子を持たない経腸製品に対する事前承認とフォーミュラリーのワークフローは依然として複雑であり、業務上の摩擦がケア移行時の治療開始を遅らせる。病院を退院した患者は、グループ購買組織を通じて交渉された施設契約価格をはるかに超える小売価格に直面する可能性があり、服薬遵守を低下させ再入院リスクを高める可能性がある。

支払者および州間の保険適用ギャップと償還の変動性

州のメディケイドプログラムは経腸栄養剤に対して変動する数量制限と文書化要件を適用しており、処方者やクリニックが事前承認の要求を満たすための専任の管理能力を欠いている場合、専用チューブ栄養に依存する受給者のアクセスを制約する可能性がある。民間支払者の政策は疾患特異的栄養剤に対してステップ療法をますます採用しており、承認の遅延は標準栄養剤が忍容されない場合や禁忌の場合に患者を回避可能な合併症にさらす可能性がある。メディケア行政コントラクターは非経口栄養に対する国家保険適用を異なる方法で解釈するLCDを維持しており、短腸症候群や不可逆的な運動障害に対する適応と比較してがん関連悪液質などの腫瘍学的適応の受け入れに差異が生じ、適格患者の保険適用確保のために異議申し立てが必要になる場合がある。登録栄養士による栄養評価に対する外来専用コードの欠如は、栄養カウンセリング訪問の償還を減少させ、多くの保険プランがこれらのサービスをより広範な評価・管理コードに束ねており、医療栄養療法の臨床的複雑さを過小評価している。州の保険義務は一般的に重篤なアレルギーに対する小児アミノ酸栄養剤をカバーしているが、類似した状態の成人患者はプラン設計と給付保険適用のパリティの欠如に基づく除外に直面する可能性がある。ERISAに準拠した自己保険の雇用主プランは州の給付義務から免除されており、保険適用に変動性をもたらし、メディケアまたはメディケイド以外で経腸または非経口サポートを必要とする就労年齢の患者にギャップを残す。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:外来移行が非経口セグメントを押し上げる

経口・経腸モダリティは2025年に北米医療臨床栄養市場シェアの55.02%を占め、非経口栄養は2026年から2031年にかけて7.40%のCAGRで拡大すると予測される。非経口栄養の成長は、経腸アクセスが禁忌の場合の集中治療需要(腫瘍学および外科ICUシナリオを含む)と、臨床的必要性によって正当化され支払者プログラムによって支援される構造化された在宅非経口栄養プログラムへの加入増加を反映している。並行して、北米医療臨床栄養市場は、長期使用における肝臓へのストレスと炎症を軽減することを目的とした純粋な大豆油からマルチオイルまたは構造化脂質システムへと移行する脂質乳剤の製品イノベーションに対応している。経口・経腸療法は、腸の完全性を維持し、実行可能な場合の栄養サポートに対する経腸優先ガイドラインと一致しているため、優位性を保持している。利用動向は、成熟した米国およびカナダの施設市場での長期チューブ栄養の成長が緩やかになっていることを示しており、介護老人保健施設の普及率がすでに高く、ケアモデルが在宅への移行を最適化している。北米医療臨床栄養市場は、病院における標準化された栄養スクリーニングおよび介入要件から引き続き恩恵を受けており、これにより経腸療法の候補者がエピソードの早期に体系的に特定される。

非経口パスウェイは、成分が医薬品として規制されているため規制上のタイムラインが長く、新規参入者に対する開発サイクルの延長と証拠・製造要件の増加をもたらす。医療食品として販売される経腸製品は、医師の監督下での疾患の食事管理基準を満たす場合に別個の枠組みの下で進めることができ、疾患特異的ニーズに対応する処方更新の障壁を低下させる。北米医療臨床栄養市場はまた、栄養不良に関連する合併症と再入院を防ぐための経腸栄養プロトコルを病院に義務付ける参加条件と認定によって形成されている。在宅輸液能力が拡大するにつれて、非経口サポートは病院外の特定の患者にとってより実行可能となり、投与スケジュールにおける患者の好みと自律性という付加的な利点とともに予測される7.40%の成長軌道を支援する。メディケア行政コントラクターからの文書化要求は在宅非経口栄養へのアクセスを形成し続けており、複雑なケースを管理する薬局の管理業務量を増加させながら適切な利用を確固たるものにしている。この規制と臨床の複合的な状況は、消化管機能が許す限り経腸優位性を維持しながら、非経口成長への緩やかなシフトを強化している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

製品タイプ別:疾患精密化が数量コモディティを凌駕する

乳児栄養は2025年に45.02%のシェアを占め、腫瘍学、糖尿病、腎臓病患者が代謝的・機能的ニーズのために設計された栄養剤を採用するにつれて、疾患特異的経腸栄養剤は2031年にかけて7.22%のCAGRを記録すると見込まれる。標準的な経腸栄養剤は長期ケアおよび在宅環境で広く使用され続けているが、グループ購買チャネルを通じた価格競争がマージンを圧迫し、臨床アウトカムデータによる差別化を促している。北米医療臨床栄養市場では、2024年に医薬品不足データベースに掲載されたアミノ酸溶液や脂質乳剤を含む非経口栄養成分の供給監視が継続しており、割り当て政策や場合によっては術後非経口栄養に依存する選択的処置の延期を促した。疾患特異的製品は、糖尿病用栄養剤における血糖コントロールの改善と腎臓病用栄養剤における電解質バランスに関する公表された証拠に裏付けられており、アウトカム連動型の価値を測定する施設でのフォーミュラリーポジショニングを改善し、プレミアム価格設定を支援する。乳児栄養需要は、より広範な出生率トレンドにもかかわらず早産児およびアレルギー傾向のある患者集団における臨床的ニーズによって維持されており、乳児の特有の脆弱性から安全性、品質、リコール対応に関する注目が小児専門栄養剤に向けられ続けている。北米医療臨床栄養市場はまた、州の契約および流通取り決めを通じて製品アクセスと競争力学を形成するWICなどの公的プログラムの影響を受けている。

疾患特異的経腸栄養剤の成長は、周術期ケアとサバイバーシップ中に免疫栄養を組み込む腫瘍学プロトコルと結びついており、より多くのがんプログラムが栄養パスウェイを標準化するにつれて時間とともに患者の適格性が高まる。処方は現在、治療中の腸の完全性を支援するために免疫サポート栄養素とマイクロバイオーム指向のプレバイオティクス繊維を含むことが多い。メーカーは医療食品の臨床的実証、表示、クレームに関する進化する期待に直面しており、強固な臨床開発プログラムを持つ企業はアウトカムと安全性プロファイルによって差別化できる。並行して、北米医療臨床栄養市場は乳児栄養法の下での強化された安全性監視とリコール対応から恩恵を受けており、小児製品の品質管理と透明性が向上している。WICおよび民間支払者を通じた小児保険適用は乳児栄養カテゴリーの基礎的な数量を支援し続けており、疾患特異的成人用栄養剤は臨床医がより高い重症度ニーズを持つより狭い適応を標的とするにつれて増分成長の原動力となっている。数量カテゴリーと高付加価値の疾患特異的ニッチのこの組み合わせが、メーカー全体の製品戦略とポートフォリオ管理を定義している。

剤形別:嚥下障害有病率の上昇に伴い半固形剤形が拡大

液体剤形は、チューブ栄養および経口補助食品としての使いやすさから2025年に60.88%のシェアを保持し、半固形剤形は薄い液体を忍容できない嚥下障害患者のニーズから2026年から2031年にかけて6.33%のCAGRで成長すると予測される。粉末剤形は、在宅配送および輸出チャネルに適した長い賞味期限と低い輸送コストに基づいて市場平均で成長する。プリン、増粘飲料、ハイブリッドゲルを含む半固形剤形は、誤嚥リスクを低減するための標準化されたテクスチャー調整食と一貫性レベルの普及とともに長期ケアで支持を得ている。液体剤形は、経腸ポンプによる投与の容易さと入院および介護老人保健施設環境での使用可能な閉鎖システムによる感染管理上の利点から優位性を維持している。北米医療臨床栄養市場は、単位用量包装とより明確な指示によって粉末の変動性を低減するのに役立った再調製精度に関するケアギバー教育の向上を反映している。施設および認定機関は誤嚥率と栄養プロトコルの監視を継続しており、一貫したテクスチャー基準の役割を強化し、適応がある場合の半固形剤形へのシフトを支援している。

粉末製品は、カロリー密度や浸透圧を調整するためのオンサイト混合を必要とする乳児栄養剤および一部の疾患特異的製品に引き続き関連性がある。メーカーは、希釈不足または過剰希釈のリスクを低減する事前計量パケットと視覚的ガイドを通じて調製エラーを最小化するよう取り組んできた。北米医療臨床栄養市場はまた、誤嚥イベントを防ぐために使用される増粘剤および事前増粘液体の需要に影響を与える、介護老人保健施設および病院における嚥下障害スクリーニングに関する州レベルの要件の影響を受けている。増粘剤に適用される食品添加物規則は安全性文書化と一般的に安全と認められる状態を必要とし、米国で提供される製品処方を形成している。施設がIDDSIベースのプロトコルを標準化するにつれて、調達チームはスタッフの効率性と患者の受け入れを維持しながら食事指示を満たすために液体、粉末、半固形剤形の組み合わせを調整する。このバランスは、入院患者での使用の中核に液体を維持しながら、長期ケアおよび在宅環境で半固形剤形がより速い成長レーンを切り開く可能性が高い。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学の統合が治療アルゴリズムを書き換える

栄養不良に対する栄養サポートは2025年に用途シェアの33.98%を占め、がん用途は周術期および支持療法パスウェイがリハビリテーション前栄養と免疫栄養を組み込むにつれて2031年にかけて7.52%のCAGRで拡大すると予測される。炎症性腸疾患や短腸症候群などの消化器疾患は、成分栄養剤と、医学的必要性基準に対して文書化された定義されたケースでの在宅非経口栄養を引き続き必要とする。適切使用基準に関する支払者による管理上の精査と監査は、臨床的ニーズが持続する中でも一部の適応での数量成長を鈍化させている。代謝疾患は、先天性代謝異常およびミトコンドリア機能不全のために厳密な組成管理を必要とする特殊栄養剤を持つ、より小さいが高付加価値のニッチを代表する。筋萎縮性側索硬化症やパーキンソン病を含む神経疾患は、胃瘻ニーズを持つ患者の在宅ケアへのアクセスを改善するアドボカシーとメディケイド政策の更新によって支えられ、長期的な経腸需要を維持する。外科的回復および外傷における他の用途は、栄養不良介入をアウトカム指標に結びつける病院品質フレームワーク内で成長し続けており、経腸栄養を周術期チェックリストに組み込み続けている。

がんプログラムは、外科的ストレスを軽減し感染性合併症を低減するためにアルギニン強化およびオメガ3補充栄養剤を使用するプロトコルとともに、外科、放射線、内科腫瘍学全体で構造化された栄養介入を採用している。腫瘍学的な栄養ニーズは、摂取を障害する放射線腸炎や神経障害などの晩期効果によりサバイバーシップ期間中も持続することが多く、急性治療を超えた経口および経腸サポートの両方に対する需要を維持する。北米医療臨床栄養市場は、サバイバーシップガイダンスおよび認定基準への栄養スクリーニングの組み込みから恩恵を受けており、定期的な評価と早期介入を強化している。病院および外来腫瘍学センターは、電子記録の指示セットを適応させて栄養コンサルトのトリガーを含め、早期サポートの機会損失を減らしている。治療関連の障害により経腸的にニーズを満たせない患者に対して、外来非経口栄養および在宅非経口栄養は慎重に文書化された医学的必要性の下でセーフティネットを提供し、がん関連用途の勢いに加わっている。より多くの施設が術後回復強化プログラムのパスウェイを実施するにつれて、免疫栄養は特定の疾患部位で任意から標準へと移行し、北米医療臨床栄養市場全体での採用を加速させている。

エンドユーザー別:在宅環境が施設成長を凌駕する

病院・クリニックは2025年にエンドユーザーシェアの56.92%を占め、在宅ケア環境は価値に基づくケアが適格患者を外来および在宅環境へ移行させるにつれて2031年にかけて8.22%のCAGRで成長すると予測される。専門薬局は、臨床的に安定した患者の在宅への迅速な移行を可能にする経腸・非経口配送、耐久医療機器、看護サポートを調整する。病院は包括払いモデルの中でより低コストのケアサイトへの早期退院を優先しており、在宅経腸・非経口栄養への一貫した紹介を促進し、より密接な療法管理を通じて再入院リスクを低減する。長期ケアの成長は、施設が経腸チューブ留置確認と栄養開始を迅速化するポイントオブケアツールを採用する中でも、スタッフ制約と入居率トレンドによって緩やかになっている。在宅ケアの採用は、体重と摂取量の遠隔モニタリングによって支援されており、臨床医が計画を調整し、そうでなければ救急受診につながる合併症を予防することを可能にする。北米医療臨床栄養市場はまた、栄養士の関与と患者教育を正式化する州の薬局および在宅医療規制から恩恵を受けており、より予測可能なケア基準を生み出している。

在宅輸液および在宅医療機関の免許および認定要件は、無菌調剤、感染管理、患者トレーニングの運用基準を設定しており、在宅環境での標準化された品質に貢献している。病院は最も重症度の高いケースと、個別調剤と検査モニタリングを必要とする複雑な非経口投与プロトコルにおいて優位性を維持している。北米医療臨床栄養市場では、病院の電子健康記録と専門薬局システム間の相互運用性の向上が見られ、正確な指示の変換とケアの継続性を支援している。長期ケア施設は1日当たりの定額支払いの中で経腸栄養剤のコストを吸収しており、製品選択に影響を与え、臨床的差別化が明示的に償還されない場合に標準栄養剤を優先する可能性がある。在宅環境は、テレヘルス償還が安定し遠隔ケア技術が栄養サポートで一般的になるにつれて成長を続けており、総ケアコストを低下させながら服薬遵守と安全性の維持を支援する。このエンドユーザーの組み合わせは、北米医療臨床栄養市場が最も複雑なケースに対する病院の専門知識を維持しながら、最も適切な低コストのサイトへのケア移行に対する支払者のインセンティブとどのように一致しているかを示している。

流通チャネル別:デジタル直接消費者向けモデルがアクセスを再構築する

病院薬局は2025年に流通チャネル数量の55.21%を保持し、オンライン薬局はサブスクリプションモデルとテレヘルス注文が患者を直接療法に結びつけるにつれて2031年にかけて8.52%のCAGRで上昇すると予測される。小売薬局の成長は安定しているが、疾患特異的選択と事前承認パスウェイに関する医療栄養カウンセリングにおける棚スペースの制限と薬剤師のトレーニングギャップによって制約されている。在宅ケアおよび専門クリニックは、包括的な償還を活用して製品、投与、検査モニタリングを1つのケアエピソードで調整しており、総コスト管理と患者満足度に関する支払者の期待に合致している。病院薬局は、フォーミュラリー権限、無菌調剤インフラ、および栄養不良診断の記録後に栄養指示を促す電子健康記録との緊密な統合により中心的な役割を維持しているが、340Bダイナミクスとグループ購買契約によって純マージンが圧迫されている。北米医療臨床栄養市場はまた、パーソナライゼーション、自動補充、栄養士とのセキュアなメッセージングを可能にするオンラインポータルから恩恵を受けており、離脱を減らし服薬遵守を改善できる。小売チェーンは、民間保険加入患者の認知度を高めるための店内栄養カウンセリングパートナーシップを試験的に実施しており、これらのモデルは償還が整えば複雑なケースの製品選択を改善できる可能性がある。

在宅ケアおよび専門クリニックは、調剤および臨床スタッフの資本コストをより大きな患者ベースに分散させる統合を通じて拡大しており、より良いメーカー価格と供給制約時のより安定したアクセスをもたらす。州の薬局委員会は通信販売および無菌調剤活動を規制しており、非経口成分の安全な流通に対する基準的な期待を設定している。医薬品サプライチェーン安全法に基づくトラック・アンド・トレース要件は関連する非経口製品に適用され、病院および外来チャネル全体での供給の完全性を支援する。北米医療臨床栄養市場は、感染率と患者報告アウトカムに支払いを結びつける在宅輸液プロバイダーの支払者アウトカム指標を注視しており、これらの期待がベンダー選択と品質監視を形成している。デジタルエンゲージメントが成熟するにつれて、オンラインチャネルは経口および経腸製品のより大きなシェアを獲得する可能性が高く、非経口栄養は主に病院薬局と認定在宅輸液プロバイダーによって調整され続ける。この進化により、患者は注文と補充をより管理できるようになる一方、非経口療法の安全性が重要な取り扱いが維持される。

地域分析

米国は2025年に地域収益の82.12%を占め、メディケアおよびメディケイドプログラムの規模と、標準化された栄養スクリーニングおよび介入が品質報告に組み込まれた大規模な病院インフラを反映している。メキシコは、公共クリニックにおける栄養不良スクリーニングを統合する国家予防戦略と主要都市部での民間保険加入の拡大により、2026年から2031年にかけて6.45%のCAGRで成長すると予測される。カナダは、定義された適応に対する在宅経腸・非経口栄養をカバーする州プログラムと、医療食品および非経口薬に関する米国基準とよく一致した連邦規制フレームワークの下で、地域平均に近い安定した成長を示している。北米医療臨床栄養市場は、正確な栄養不良コーディングと早期栄養介入を促進する米国の品質プログラムから恩恵を受けており、これが経腸栄養剤の購買行動と栄養サービスのスタッフ配置に結びついている。カナダの米国製非経口栄養成分への依存は、米国の不足時に施設を割り当てストレスにさらす可能性があり、多様な調達と地域の調剤能力の重要性を強調している。医療食品の輸入許可を合理化するメキシコの規制改革は、病院および在宅ケアにサービスを提供する流通業者のリードタイムを短縮し、可用性を改善しており、疾患特異的製品の採用を支援している。

米国では、国立がん研究所指定センターに結びついた腫瘍学プログラムが周術期免疫栄養プロトコルを拡大しており、これらの基準は統合ケアパスウェイと専門学会教育を通じてコミュニティネットワークに流れている。北米医療臨床栄養市場はまた、医療食品および非経口栄養薬に関する米国食品医薬品局のガイダンスの影響を受けており、これが証拠の基準を設定しメーカーの開発計画を形成している。カナダの州保険適用は一般的に適格な疾患に対する在宅経腸栄養および在宅非経口栄養を含み、病院退院と在宅環境間の継続性を支援している。メキシコの需要は、競争の激しい都市市場で給付を差別化するために疾患特異的栄養保険適用を追加する民間保険会社と、増大する糖尿病負担によってさらに支援されている。各国の保健当局が施行する国家スクリーニングおよび表示基準は、経口および経腸栄養の両方に対する製品クレームとマーケティング慣行を形成し続けている。プロバイダーと支払者がアウトカムに関する期待を調和させるにつれて、栄養サポートは3カ国すべての急性期、急性期後、在宅環境全体で不可欠であり続ける。

米国の北米医療臨床栄養市場規模は、標準化された栄養不良スクリーニングと価値に基づく購買との結びつきによる強力な病院利用を反映しており、カナダとメキシコはより多くの地域で在宅経腸栄養および在宅非経口栄養へのアクセスを開く在宅ベースモデルの能力を構築している。供給の信頼性と国境を越えた物流は、非経口栄養成分に関するカナダの計画の中心であり続け、州システムはリスクを軽減するための調剤能力と薬局スタッフへの投資を継続している。輸入承認と表示透明性に関するメキシコの改革は、特殊経腸製品を提供するグローバルメーカーの参入を合理化し、病院および小売でのコストを削減しフォーミュラリーの選択肢を広げる。北米医療臨床栄養市場は、各国の償還および規制スキームの政策動向を追跡し続けており、これらが入院患者および外来患者全体の臨床採用、ケアサイトの決定、調達を直接形成するためである。これらの地理的差異は、成長が地域平均を上回る場所と、安定性が予算計画と製品割り当てに予測可能性をもたらす場所を定義している。臨床栄養における基準とベストプラクティスに関する国境を越えた協力が増加するにつれて、製品ポートフォリオとケアモデルは予測期間にわたって北米全体で収束する可能性が高い。

競合状況

北米医療臨床栄養市場は中程度の集中を示しており、4つの大規模な既存企業が幅広いポートフォリオと病院、長期ケア施設、在宅輸液ネットワークとの確立された関係を維持している。Abbott Laboratories、Fresenius Kabi、Nestlé Health Science、Baxter Internationalは、研究開発、製造の深さ、流通の広さを通じてポジションを守り、2024年に合計で推定60%のシェアを保持している。チャレンジャーブランドは、植物性およびアレルゲン不含成分に対する患者の好みに対応することで成長しており、臨床的同等性が実証された場合に小児および成人の不耐症ケースでの採用を獲得している。Kate FarmsとFunctional Formulariesは、臨床および忍容性データと多くの医療システムにおけるクリーンラベルの好みとの一致を通じてフォーミュラリーの検討を得ている。既存企業は供給の回復力を改善する垂直統合に投資しており、Fresenius KabiのAPI製造とBaxterの調剤フットプリントは非経口栄養成分不足時の構造的優位性の例である。メーカーと在宅輸液プロバイダー間の戦略的パートナーシップは、教育、自動化、物流を調整するために拡大しており、在宅非経口栄養プログラムの運営コストを削減し患者アウトカムを向上させている。

最近の発表は、製品カテゴリーとケアサイト全体での継続的な投資とポートフォリオ拡大を反映している。Abbott Laboratoriesは、北米への輸出をサポートし免疫栄養に向けた病院フォーミュラリーシフトへの対応を改善するために、特殊経腸栄養剤の製造能力を拡大した。Fresenius Kabiは、在宅環境での採用を制約してきた感染および忍容性の懸念に対処する長期非経口栄養使用のために設計された構造化脂質乳剤の米国食品医薬品局承認を取得した。Nestlé Health Scienceは、服薬遵守を改善し離脱を減らす栄養士コンサルトを統合した直接患者向けサブスクリプションモデルのために全国薬局チェーンとのパートナーシップを通じたデジタル化を追求している。Baxterは、複数の州にわたる専門ネットワークを買収することで調剤および在宅非経口栄養でのプレゼンスを深め、メディケア・アドバンテージおよび民間保険の下での外来非経口サポートの成長を支援している。北米医療臨床栄養市場では、マルチチャンバー非経口栄養バッグの新しい調剤施設への資本投入も見られ、供給の回復力を高め病院内の調剤負担を軽減している。

競合ダイナミクスは政策、安全性、経済によって形成されている。340B医薬品価格プログラムとグループ購買契約は、入院患者の栄養サポートを調整する病院薬局の純価格とマージンプロファイルに影響を与える。USP <797>の改訂は無菌調剤に対する期待を高めており、小規模な新規参入者よりも既存企業が吸収しやすい追加投資とスタッフ配置を必要とする。医療食品の表示と証拠に関する米国食品医薬品局の執行は疾患特異的製品に対する明確な期待を設定しており、臨床試験インフラを持つ企業に優位性をもたらす。製品ポートフォリオがより強力な臨床証拠を持つより高い重症度セグメントにシフトするにつれて、既存企業と新規参入者は病院、在宅輸液、デジタル直接チャネルを組み合わせたハイブリッドモデルに収束する可能性が高い。北米医療臨床栄養市場は、支払者とプロバイダーの測定可能なアウトカムへの期待を満たす免疫栄養、構造化脂質、マイクロバイオーム情報に基づく処方、デジタル服薬遵守ツールを中心としたイノベーションとともに競争力を維持すると見込まれる。

北米医療臨床栄養産業リーダー

-

Danone Nutricia

-

Fresenius Kabi

-

Nestlé Health Science

-

Baxter International Inc.

-

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:OmniActiveは、脳および眼の発達サポートを可能にする乳児栄養剤用途のLutemax Free ルテインに対して米国食品医薬品局のGRAS認定を取得した。

- 2025年4月:Abbott Laboratoriesは、化学療法を受けている腫瘍学患者向けに特別に設計された新しい免疫栄養剤を発売した。

- 2025年3月:Nestlé Health Scienceは、希少代謝疾患を持つ小児向け製品ポートフォリオを拡大するため、12億米ドルで特殊小児栄養企業の買収を完了した。

- 2025年2月:Fresenius Kabiは、安定性が向上し炎症誘発性が低減した改良型脂質乳剤を特徴とする次世代非経口栄養ソリューションの米国食品医薬品局承認を取得した。

- 2024年12月:Danone(Nutricia)は、遠隔調整機能と電子健康記録との統合を備えた、在宅経腸栄養を受けている患者を監視するための医療専門家向け包括的デジタルプラットフォームを発売した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、北米臨床栄養市場を、病院、長期ケア、在宅ケアの各環境において、疾患関連の栄養不良、代謝障害、または回復に不可欠な状態を管理するために処方または推奨される、科学的根拠に基づく経口・経腸・経静脈栄養製品への総支出として定義する。すべての数値はメーカー販売価格で記録され、2024年米ドル固定価格で表示される。

スコープ除外:臨床用途向けとして販売されていないスポーツ栄養パウダー、標準的な総合ビタミン錠剤、および市販のウェルネスドリンクはモデルの対象外とする。

セグメンテーション概要

-

投与経路別

- 経口・経腸

- 非経口

-

製品タイプ別

- 乳児栄養

- 標準経腸栄養剤

- 疾患特異的経腸栄養剤

- 完全非経口栄養(TPN)成分

-

剤形別

- 粉末

- 液体

- 半固形

-

用途別

- 栄養不良に対する栄養サポート

- 代謝疾患

- 消化器疾患

- がん

- 神経疾患

- その他の疾患

-

エンドユーザー別

- 病院・クリニック

- 長期ケア施設

- 在宅ケア環境

-

流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 在宅ケア・専門クリニック

-

地域

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

三次病院の栄養士、グループ購買組織の調達責任者、および米国・カナダ・メキシコの主要サプライヤーの製品マネージャーにインタビューを実施した。これらの対話により、平均販売価格、患者浸透率、および償還ダイナミクスが検証され、二次データのみでは補えないギャップが埋められた。

デスクリサーチ

アナリストは、CDCの全国健康インタビュー調査、CMSの入院統計、HSコード2106.90に関するUN Comtradeの輸入コード、および米国静脈経腸栄養学会(ASPEN)の採用調査など、公開データセットをマッピングした。企業の10-K、FDAの510(k)認可、および『Clinical Nutrition』誌の査読付き論文も製品ミックスの変化に関する情報を提供した。メーカーの収益分割に関するD&B Hooversや取引ニュースに関するDow Jones Factivaなどの有料ツールも、ベースラインシェアの精緻化に役立てた。ここで引用されている情報源は例示的なものであり、相互確認と明確化のためにより広範なプールが検討された。

市場規模推計と予測

モデルは、入院患者の退院件数、早産の有病率、糖尿病の発生率、および在宅経腸栄養サポートの平均期間から需要をトップダウンで再構築することから始まる。これらのプールに臨床的に認められた1日あたりのkcal基準を乗じてボリュームを推計する。選択的なボトムアップ検証、サプライヤーの出荷監査、およびシェア上位製剤のサンプルASP×ボリュームにより合計値を調整する。メディケアの償還比率、乳児用調製粉乳の輸入量、肥満関連手術率などの主要変数を多変量回帰に投入し、2030年までの収益を予測する。施設レベルのデータが不完全な場合、最終的なトライアンギュレーションの前に3年移動平均を用いて前提条件を正規化した。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、外部貿易値との異常値スクリーニング、および過去版との分散テストを経る。本調査は年次で更新され、重大なリコール、償還コードの変更、または合併が発生した場合には中間更新が実施される。最終的な公開前の確認により、クライアントが最新の検証済み見解を受け取れるようにする。

信頼性の根拠:Mordorの北米臨床栄養ベースラインが確固たる理由

公表されている推計値が異なるのは、各社が異なる製品セット、価格基準、および更新サイクルを採用しているためである。

主なギャップ要因としては、在宅ケアチャネルの除外、経静脈栄養バッグの省略、または単年度のサプライヤー収益への依存が挙げられ、これらはいずれも地域の真の需要を過小評価するものであり、Mordorの広範なスコープと年次モデル再調整によって捕捉される。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 31.73 B(2025年) | Mordor Intelligence | - |

| USD 17.92 B(2024年) | 地域系コンサルティング会社A | 経静脈栄養およびメキシコを除外し、病院調達のみをモデル化 |

| USD 10.53 B(2024年) | グローバルコンサルティング会社B | 大手サプライヤーの収益外挿を使用し、市販の経口サプリメントおよび在宅ケア売上を省略 |

これらの対比は、当社の厳格な変数選択とトップダウン・ボトムアップを組み合わせた二重検証済みのロジックが、意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

北米医療臨床栄養市場の現在の規模と成長見通しはどのようなものか?

北米医療臨床栄養市場規模は2026年に180億4,200万米ドルであり、2026年から2031年にかけて5.57%のCAGRで2031年までに241億5,000万米ドルに達すると予測される。

北米医療臨床栄養において最も急速に成長している用途分野はどれか?

がん用途は、免疫栄養を採用する周術期および支持療法プロトコルに支えられ、2031年にかけて7.52%のCAGRで成長すると予測される。

北米医療臨床栄養において全体的な成長を上回ると予想される投与経路はどれか?

非経口栄養は、集中治療での使用と在宅非経口栄養プログラムの拡大に伴い、2031年にかけて7.40%のCAGRで拡大すると予測される。

北米医療臨床栄養において主要な製品タイプはどれか、また加速しているのはどれか?

乳児栄養は2025年に45.02%のシェアを保持し、疾患特異的経腸栄養剤は2031年にかけて7.22%のCAGRを記録する見込みである。

北米医療臨床栄養において最も急速に成長しているエンドユーザー環境はどれか?

在宅ケア環境は、価値に基づくケアが臨床的に安定した患者を在宅ベースのサポートへシフトさせるにつれて、8.22%のCAGRで成長すると見込まれる。

北米医療臨床栄養において最も強い成長を示す流通チャネルはどれか?

オンライン薬局は、サブスクリプションとテレヘルス対応注文に支えられ、8.52%のCAGRで上昇すると予測される。

最終更新日: