バイオベターズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

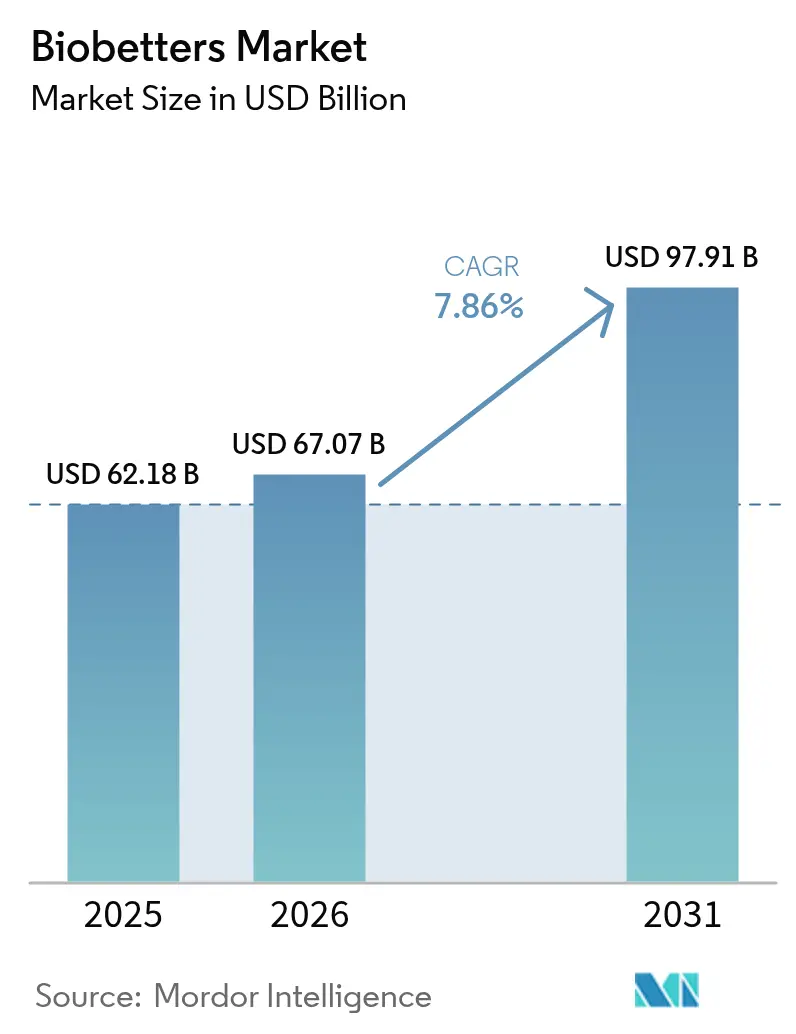

| 市場規模 (2026) | 67.07 十億米ドル |

| 市場規模 (2031) | 97.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオベターズ市場分析

バイオベターズ市場規模は2025年に621億8,000万米ドルと評価され、2026年の670億7,000万米ドルから2031年には979億1,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は7.86%と推計されます。この拡大は、製薬セクターが単純な同等性を超え、参照製品と比較して優れた有効性、安全性、または利便性を提供する生物製剤へとリソースをシフトしていることを示しています。主な成長要因としては、既存のブロックバスター製品に対する特許崖の加速、臨床的に差別化された生物製剤に対する継続的な規制支援、下流の医療費を削減できる治療法に対するペイヤーの強い需要が挙げられます。同時に、製造技術の革新により収率と一貫性が向上し、参入障壁の一部が低下しています。バイオ医薬品リーダー各社が社内研究開発と戦略的買収を組み合わせて高度なタンパク質工学プラットフォームを確保することで、バイオベターズ市場における対象機会が拡大し、競争の勢いが増しています。

主要レポートのポイント

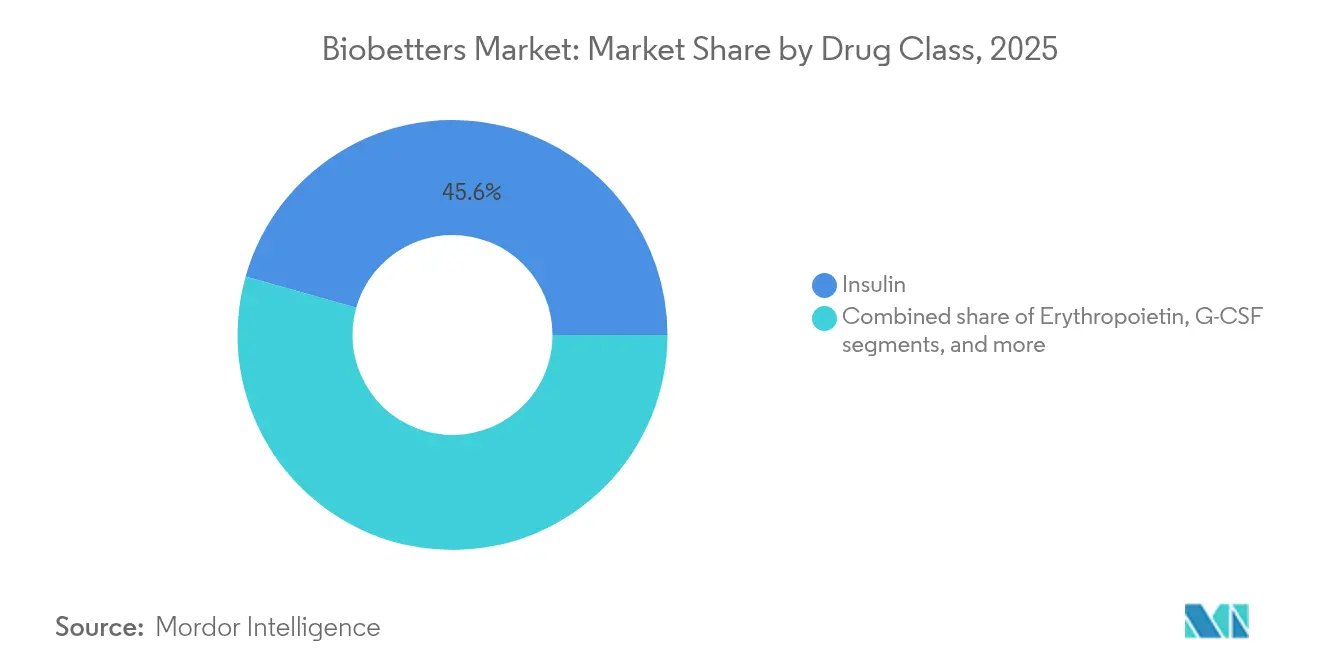

- 薬剤クラス別では、インスリンが2025年のバイオベターズ市場シェアの45.62%をリードし、モノクローナル抗体は2031年まで年平均成長率9.93%で拡大する見込みです。

- 投与経路別では、皮下投与が2025年のバイオベターズ市場規模の71.62%のシェアを占め、経口製剤は2031年まで年平均成長率10.21%で拡大する見込みです。

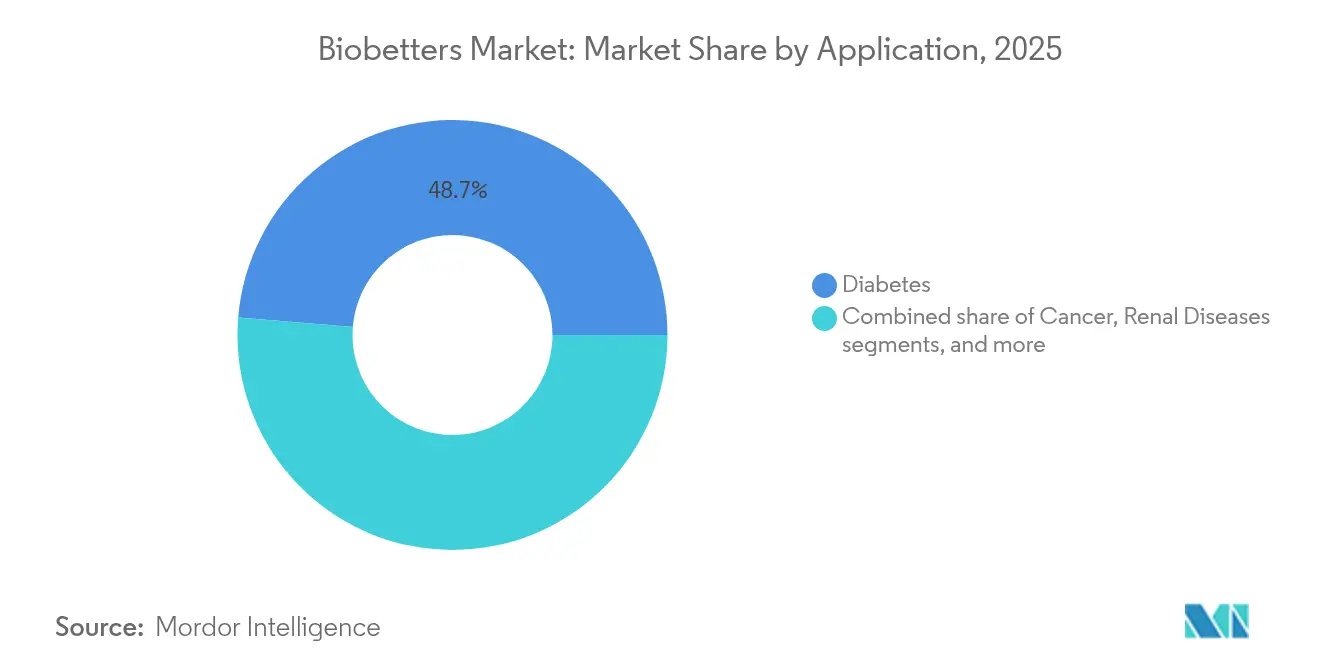

- 適応別では、糖尿病が2025年のバイオベターズ市場規模の48.71%を占め、がん領域は2031年まで年平均成長率11.02%で拡大しています。

- 流通チャネル別では、病院薬局が2025年のバイオベターズ市場シェアの53.41%を占め、オンラインチャネルは2031年まで年平均成長率11.35%で最速成長が見込まれます。

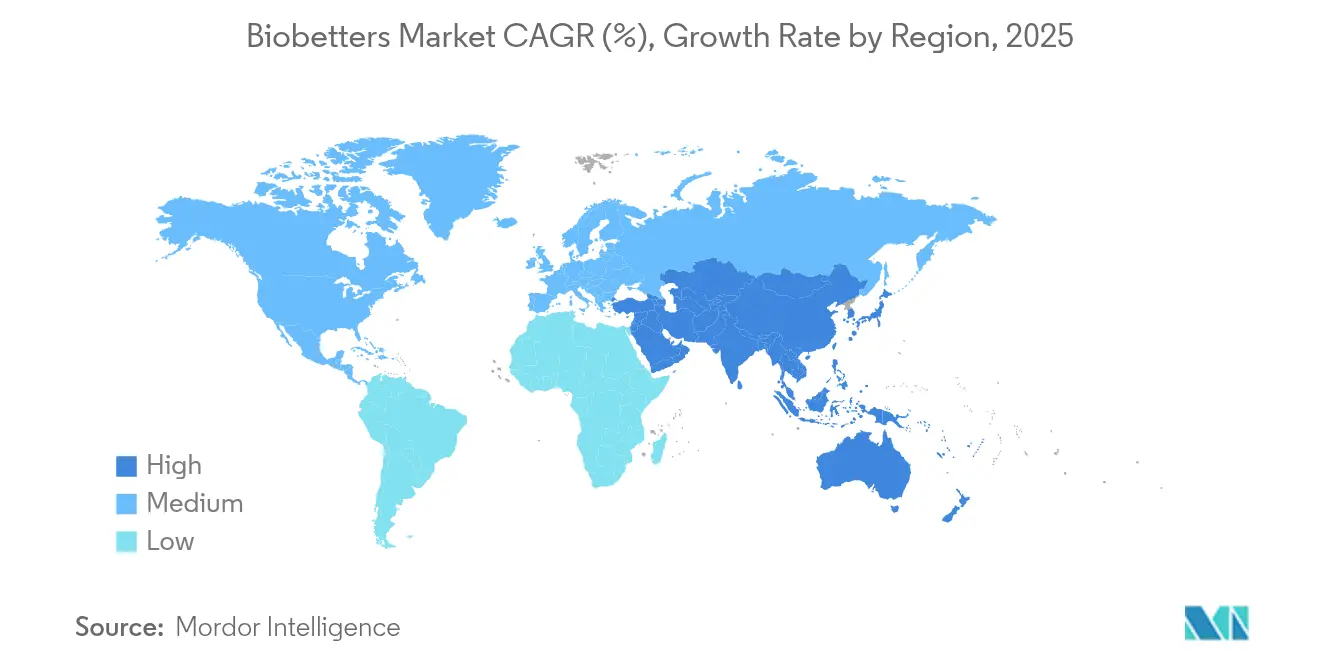

- 地域別では、北米が2025年のバイオベターズ市場において47.98%のシェアを維持し、アジア太平洋は2031年まで年平均成長率9.31%で成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオベターズ市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (`)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の負担増大 | +1.8% | グローバル;北米・欧州で最も顕著 | 長期(4年以上) |

| ブロックバスター生物製剤の特許切れ | +2.1% | グローバル;先進市場に集中 | 中期(2〜4年) |

| 長時間作用型製剤に対する需要の増大 | +1.5% | 北米・EU;アジア太平洋に拡大中 | 中期(2〜4年) |

| 部位特異的タンパク質工学の進歩 | +1.2% | グローバル;米国・ドイツが主導 | 長期(4年以上) |

| 価値に基づく償還モデルの拡大 | +0.9% | 北米・西欧 | 短期(2年以内) |

| 生物製剤の契約開発能力の増大 | +0.7% | グローバル;アジア太平洋に主要拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

慢性疾患は現在、世界の死亡原因の大部分を占めており、疾患修飾療法に対する長期的な需要を牽引しています。世界保健機関(World Health Organization)は、2030年までに慢性疾患が全死亡の73%を占めると予測しています[1]世界保健機関(World Health Organization)、「非感染性疾患に関するグローバル現状報告書」、who.int。糖尿病とがん領域が最前線にあり、バイオベターズはより厳密な血糖コントロールとより標的を絞ったがん細胞の破壊を約束します。Novo Nordiskの血糖応答型インスリンNNC2215は、リアルタイムの血糖変動に応じて活性を調節することで低血糖リスクを低減するという、このシフトを体現しています。ペイヤーはますます、入院や長期合併症を回避できる製品を支持し、プレミアム価格でありながら費用対効果の高いバイオベターズの経済的根拠を強化しています。規制当局もまた、慢性疾患ケアの経路における明確なアンメットニーズに対応する薬剤の迅速審査を優先しています。

ブロックバスター生物製剤の特許切れ

継続的な特許崖により、Humiraのような長年の主力製品が独占権を失い、1,800億米ドルの収益ギャップが生じています[2]Health Affairs、「特許崖とイノベーション」、healthaffairs.org。バイオシミラーがこの空白の一部を取り込む一方で、フォーミュラリーの障壁とリベート構造により、相当量の未充足需要が残されています。開発企業は、投与スケジュール、有効性、または安全性を改善することで特許期間を延長するバイオベターズバリアントを投入する機会を捉えています。相互交換可能性に関するFDAガイダンスは意図せずして優越性試験へのインセンティブを傾け、明確な臨床的優位性を示すことで切り替え試験の複雑さを回避できるようになっています[3]連邦官報(Federal Register)、「業界向けガイダンス:生物製品の相互交換可能性」、federalregister.gov。2024年の大規模ライセンス契約にはこのシフトが反映されており、各社がジェネリック侵食により失った収益を補填しようとする中、複数の契約が10億米ドルを超えました。

長時間作用型製剤に対する需要の増大

生物製剤への非アドヒアランスは、世界全体で年間1,000億米ドルのコスト負担をもたらしています。長時間作用型技術は注射頻度を削減することでこの問題を解決することを目指しています。Eli LillyとCamurusとのパートナーシップは、GLP-1活性を週1回から月1回に延長するデリバリープラットフォームへの企業の関心の高まりを示しています。ペグ化(ペギレーション)とプロドラッグ複合体化は安定した薬物放出を可能にし、実臨床での有効性を向上させ、通院回数を削減します。規制当局は、旧来の注射剤に対する薬物動態学的優越性が説得力をもって示される場合、簡略化された承認経路を支持しています。

部位特異的タンパク質工学の進歩

ソルターゼ(ソルターゼ)仲介ライゲーションなどの精密工学手法は、予測可能な薬物対抗体比を持つ均質な抗体薬物複合体(ADC)を生み出しています。2024年における部位特異的ADCのFDA承認は、これらの技術の主流化を示しています。グリコ最適化はエフェクター機能をさらに強化し、無細胞合成はバリアントスクリーニングを加速して開発サイクルを短縮します。これらの技術は複製が困難であるため、バイオシミラーの侵食に対する耐久性のある知的財産の障壁を提供します。

制約要因影響分析*

| 制約要因影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い開発・製造コスト | -1.4% | グローバル;小規模バイオテック企業で最も深刻 | 長期(4年以上) |

| バイオシミラーとの価格競争の激化 | -1.1% | 先進市場;新興市場では影響が限定的 | 中期(2〜4年) |

| 新規修飾技術に対する規制上の不確実性 | -0.9% | グローバル;米国・欧州連合で最も顕著 | 短期(2年以内) |

| 高スループットグリコアナリティクスプラットフォームへのアクセス制限 | -0.6% | グローバル;新興バイオテックハブにおける重要なギャップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い開発・製造コスト

バイオベターズプログラム全体の平均支出は23億米ドルに達し、典型的なバイオシミラーの予算を大幅に超えています。優越性を示すには、大規模かつ長期にわたる試験と、特性評価コストとして5,000万〜1億米ドルを追加する可能性のある専門的な分析が必要です。製造も同様に資本集約的であり、既存のバイオシミラーラインに便乗できないカスタムの精製または製剤化ステップが必要となることが多いです。こうした財務的現実が統合を促進し、潤沢な資金を持つ製薬企業がパイプラインの深みを確保するために小規模なイノベーターを吸収しています。

バイオシミラーとの価格競争の激化

がん領域では、バイオシミラーの浸透率が発売から5年以内に80%を超え、オリジネーター製品は平均50%以上値引きを余儀なくされています。この価格侵食は、バイオベターズ普及に不可欠なプレミアムポジショニングに課題をもたらします。調剤給付管理者は規模を活用して大幅なリベートを交渉しており、特にTNF阻害薬と抗VEGF薬クラスで顕著です。したがって、開発企業は抗体薬物複合体(ADC)や長時間作用型インスリンなど、バイオシミラーによる複製が技術的に困難な領域に注力して差別化を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:インスリンのイノベーションが市場リーダーシップを牽引

インスリンは2025年のバイオベターズ市場シェアの45.62%を維持し、バイオベターズ市場への薬剤クラス貢献度として最大の地位を確固たるものにしました。その優位性は、世界的な糖尿病負担の増大と精密な血糖コントロール達成の複雑さの両方を反映しており、競争は単純なコピーよりも臨床的に強化されたバージョンへと傾いています。モノクローナル抗体は絶対収益では小さいものの、治療指数を拡大する抗体薬物複合体(ADC)のブレークスルーを背景に、年平均成長率9.93%で最速の成長を記録しました。

このセグメントの勢いは、Novo NordiskのNNC2215のような血糖応答型候補薬によって示されており、これは低血糖リスク(インスリン治療患者の最大70%で報告)を軽減するために自動的に効力を調節します。これらのイノベーションは特許期間を延長し、大きなスイッチングバリアを生み出し、バイオベターズ市場内でのプレミアム価格の維持を助けます。顆粒球コロニー刺激因子(G-CSF)と抗血友病因子の成長は継続していますが、バイオシミラーの侵食と、エリスロポエチンの場合は継続する安全性議論により普及は抑制されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

投与経路別:皮下投与の優位性に対する挑戦

皮下注射は、患者の親しみやすさと初回通過代謝を回避することによる腎臓保護の利点から、2025年のバイオベターズ市場の71.62%を占めました。経口投与は依然として新興段階にありますが、新規ナノ粒子と腸溶性技術がタンパク質を消化管を通じて保護することで、急速な年平均成長率10.21%を記録しています。今後の経口インスリンプログラムが生物学的同等性を実証すれば、糖尿病治療に関連するバイオベターズ市場規模は大幅に拡大する可能性があります。

静脈内投与経路は急性期の投与や高力価レジメンに不可欠であり、一方で吸入投与は呼吸器疾患と小分子タンパク質の全身分布を標的としています。学術・産業コンソーシアムは、リポソームカプセル化と粘膜接着性ポリマーによって胃内分解を克服しており、今後5年以内に1日1回の経口製剤が後期試験に到達できるという期待が高まっています。ここでの成功は、現在一部の患者が生物製剤治療を開始するのを妨げている注射の障壁を侵食するでしょう。

適応別:糖尿病がリードしながらがん領域が加速

糖尿病治療は2025年のバイオベターズ市場規模の48.71%を生み出し、確立された償還フレームワークと治療の慢性的な性質に支えられています。実臨床でのアドヒアランスデータは、より良い血糖コントロールの経済的価値を示しており、長期合併症を抑制するプレミアム治療への資金提供をペイヤーに促しています。しかし、がん領域は年平均成長率11.02%で拡大しており、2030年前に収益格差を縮める可能性があります。

まれな白血病サブタイプで全奏効率85%を達成したピベキマブ スニリン(pivekimab sunirine)などの抗体薬物複合体(ADC)の最近の試験は、次世代構造物の臨床的影響を強調しています。がん領域の成長は、希少疾病用薬(オーファンドラッグ)のインセンティブと市場投入までの期間を短縮する迅速化経路の恩恵を受けており、バイオベターズ市場の拡大を目指すベンチャーキャピタルと戦略的製薬アライアンスの焦点となっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:病院の優位性がデジタルの圧力にさらされる

病院薬局は2025年のバイオベターズ市場における収益の53.41%を貢献しており、コールドチェーン要件と管理された投与環境に対する医師の選好を反映しています。しかし、オンラインチャネルは年平均成長率11.35%で急速に拡大しており、温度管理が必要な製品を保護する堅牢な物流プラットフォームの助けを借りています。小売店は安定した慢性疾患患者の定番であり、専門薬局は希少疾患の複雑なレジメンを管理しています。

新型コロナウイルス感染症(COVID-19)は在宅ケアへの需要を触媒し、大手薬局チェーンがコールドチェーン保管、遠隔モニタリングアプリ、自動補充サービスへの投資を促しました。規制フレームワークは電子処方箋の検証と償還の同等性を確保するために進化しており、デジタル流通がバイオベターズ市場全体にわたる病院の優位性を着実に侵食していくことを示唆しています。

地域分析

北米は2025年のバイオベターズ市場において世界収益の47.98%を生み出しました。米国は、臨床的優越性を評価するFDAフレームワークと差別化された治療法をプレミアム価格で償還するペイヤーシステムを通じてこのリーダーシップを支えています。高いベンチャーキャピタル密度と統合された学術・バイオテックエコシステムが、研究室でのブレークスルーを後期段階の資産へと迅速に転換します。カナダは規模が小さいものの、費用対効果を精査しながらも定量可能な患者ベネフィットをもたらすイノベーションを承認する単一ペイヤーの環境の中で、同様のダイナミクスを反映しています。

欧州は欧州医薬品庁(European Medicines Agency)の一元化された審査により相当な規模を維持していますが、各国の償還交渉が価格設定の複雑さをもたらしています。ドイツは医薬品製造拠点と付加的治療価値を認める償還政策で際立っています。英国のブレグジット後の規制上の独立性は現地承認を加速させる可能性があり、欧州展開の魅力的な拠点となっています。医療技術評価(HTA)は実臨床アウトカムデータを重視し、測定可能な臨床的利益を提供するバイオベターズへの投資を誘導しています。

アジア太平洋は他のすべての地域を上回る年平均成長率9.31%を記録し、最も急成長する地域となっています。中国は革新的生物製剤の審査期間を短縮する政策改革を展開しており、Hansoh Pharmaceuticalのような国内大手がグローバルパートナーを引き付けることを可能にしています。RegenronによるデュアルGLP-1/GIPアゴニストHS-20094の20億米ドルのライセンスがその好例です。日本の高齢化する人口統計が慢性疾患生物製剤への需要を牽引する一方、韓国は政府インセンティブと高度な製造能力を活用して地域の契約開発ハブになりつつあります。インドは広大な患者プールと改善される保険カバレッジが将来の成長を約束しますが、現在は価格規制がプレミアム製品の普及を抑制しています。

競争環境

バイオベターズ市場の競争は中程度であり、大手企業は深い資本プールと小規模イノベーターの機敏さのバランスを取っています。グローバル製薬リーダーは広範な臨床ネットワーク、規制上の専門知識、製造規模を駆使し、後期段階のプログラムのリスクを軽減しています。専門バイオテック企業は、複製困難な分子を生み出す独自の工学技術を通じて差別化を図っています。したがって、戦略的ライセンスが主流の商業化手段となっており、BioNTechとBristol Myers Squibbによる91億米ドルの二重特異性抗体アライアンスや、AbbVieによるFutureGenのTL1A抗体ポートフォリオを17億米ドルで買収した事例がその典型です。

技術的な参入障壁は、部位特異的複合体化、高度なペグ化(ペギレーション)、投与間隔を延長できるデリバリーシステムに集中しています。これらのプラットフォームは臨床プロファイルを強化するだけでなく、堅牢な特許資産を確立し、バイオシミラーの侵食から収益を保護します。ペイヤーがますます価値に基づく契約を採用するにつれ、市場アクセスのダイナミクスが変化し、供給業者は償還を患者レベルのアウトカムに結び付けるよう圧力をかけられています。そのため各社は、入院削減、アドヒアランス改善、生活の質の向上を定量化する実臨床エビデンスプログラムに多大な投資を行っています。

希少疾患や生物製剤の競争が依然として限られている複雑な慢性疾患には、ホワイトスペースの機会が残っています。製造能力がより分散化される中(特にアジア太平洋のCDMOを通じて)、中規模企業は数十億米ドル規模の施設を建設することなく生産を拡大できるようになっています。それでも、臨床的優越性の実証に関する規制上の不確実性と、バイオシミラーの価格侵食による持続的な圧力が、合併、技術重視の買収、および契約製造業者や学術スピンアウトとのリスク分担型開発協定を促進する競争上の緊張感を維持しています。

バイオベターズ産業リーダー

Amgen Inc.

Novo Nordisk A/s

F. Hoffmann-La Roche

Biogen

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioNTechとBristol Myers Squibbは、固形腫瘍においてPD-L1とVEGF-Aを標的とする二重特異性抗体BNT327の共同開発・商業化に関するグローバルパートナーシップを最大91億米ドルで締結すると発表しました。

- 2025年6月:Eli LillyはCamurusとの契約を締結し、フルイドクリスタル(FluidCrystal)技術を用いて長時間作用型GLP-1およびインクレチン薬を創製するために最大8億7,000万米ドルの価値を持つ契約を締結しました。

- 2025年6月:Hansoh PharmaceuticalはRegenronにデュアルGLP-1/GIPアゴニストHS-20094の世界的権利を付与し、契約は8,000万米ドルの前払いと最大19億3,000万米ドルのマイルストーン報酬で構成されます。

- 2024年6月:ArriVent BioPharmaとAlphamab BiopharmaceuticalsはADC(抗体薬物複合体)共同研究を締結し、AlphamabのグリカンコンジュゲーションプラットフォームをADC開発に活用し、総額6億1,550万米ドルに上る可能性があります。

- 2024年6月:AbbVieはFutureGenから炎症性腸疾患向け次世代TL1A抗体FG-M701を1億5,000万米ドルの前払いおよび最大15億6,000万米ドルのマイルストーン報酬でライセンス取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、バイオベッター市場を、臨床的に意味のある少なくとも1つの側面(有効性、安全性プロファイル、半減期、投与経路、患者の利便性)において、承認された参照用生物学的製剤を上回るように意図的に設計されたタンパク質ベースの治療薬の世界的な販売額として扱う。製品は、病院、小売店、オンラインチャネルを通じて商業的に発売されてから追跡され、薬剤クラス、適応症、投与経路、地域別に分類される。

適用除外:動物用または研究用のみの生物学的製剤は適用除外とする。

セグメンテーションの概要

- 薬剤クラス別

- エリスロポエチン

- インスリン

- G-CSF

- モノクローナル抗体

- 抗血友病因子

- その他の薬剤クラス

- 投与経路別

- 皮下

- 静脈内

- 吸入

- 経口

- その他の投与経路

- 適応別

- がん

- 糖尿病

- 腎疾患

- 神経変性疾患

- 遺伝性疾患

- 感染症

- その他の適応

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

二次シグナルの根拠とするため、北米、欧州、アジア太平洋地域の主要拠点で、薬事担当責任者、病院薬剤師、臨床試験責任者、CMC責任者を対象とした体系的な電話会議やアンケート調査を実施している。彼らのインプットによって、公的データだけでは把握できない採用曲線、平均販売価格、パイプラインの減少率が精緻化される。

デスクリサーチ

モルドールのアナリストはまず、FDA BLAアーカイブ、EMA Community Register、WHO ICTRP試験申請、SEERがん罹患率表、IDF Diabetes Atlas、BIOやPhRMAのような団体の業界団体展望などのオープンデータセットを使って、この世界をマッピングする。財務的な手がかりは、企業の10-K、投資家説明会、臨床会議の抄録からさらに解析され、D&B Hooversで企業の収益分割、Dow Jones Factivaでディールフロー、Questelでパテントファミリーを含む有料レポジトリでスクリーニングされ、競合の激しさを測定する。これらの情報源は事実の背骨を形成するものであり、さらに多くのニッチな文献が細かな検証をサポートする。

マーケット・サイジングと予測

生物学的製剤の支出、治療患者数、新規承認数から構築されたトップダウンの需要プールは、調整前に選択的なボトムアップ集計(サンプルASP x 販売代理店監査からの数量スナップショット)とクロスチェックされる。毎年のBLA承認、ブロックバスターの特許切れ、生物学的製剤価格のインフレ、インスリン使用糖尿病人口、がん罹患率トレンドなどの変数が多変量回帰モデルに入力され、2025-2030年の成長が予測される。ボトムアップの粒度のギャップは、普及率と投与回数に関する専門家の検証を経た仮定によって埋められる。

データ検証と更新サイクル

アウトプットは、3層のアナリストによるレビュー、外部ベンチマークとの差異テスト、アノマリー・フラッグを受けます。また、規制やM&Aで大きな変化があった場合は、12ヶ月ごとにリフレッシュを行います。

モルドールのバイオベッターがベースライン・コマンドの信頼性を高める理由

公表されている数値が異なるのは、各社がそれぞれ異なる分子スコープ、基準年、換算ロジックを選択しているためである。当社の規律ある定義、年次更新、二重レンズによるサイジングは、このような振れを少なくする。ギャップの主な要因としては、次世代細胞治療や遺伝子治療が組み込まれているかどうか、パイプラインの成功率の積極性、為替の前提などがある。

これらの対比は、スコープクリープや古いベースラインを取り除いた場合、我々の2025年という数字がバランスの取れた透明性のある出発点を提供し、意思決定者が自信を持ってそれをたどることができることを示している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 62.18億米ドル(2025年) | モルドール・インテリジェンス | - |

| 711億米ドル(2025年) | 地域コンサルタントA | より広い範囲に遺伝子治療の隣接領域を追加 |

| 40.10億米ドル(2024年) | 業界誌B | インスリンとG-CSFクラスは省略、2024年FX平均を使用 |

| 52.80億米ドル(2023年) | グローバル・コンサルタンシーC | 基準年の繰り上げと固定的なASPエスカレーション |

これらの対比は、スコープクリープや古いベースラインを取り除いた場合、我々の2025年という数字がバランスの取れた透明性のある出発点を提供し、意思決定者が自信を持ってそれをたどることができることを示している。

レポートで回答される主要な質問

バイオベターズ市場の現在の価値と予想成長率は?

バイオベターズ市場は2026年に670億7,000万米ドルに達し、年平均成長率7.86%で2031年までに979億1,000万米ドルに達すると予測されています。

バイオベターズ市場で最大のシェアを占める薬剤クラスはどれですか?

インスリンは糖尿病治療における重要な役割と差別化製品を優遇する技術的複雑さから、薬剤クラスの市場において45.62%のシェアでリードしています。

モノクローナル抗体が最も急成長するセグメントである理由は何ですか?

抗体薬物複合体(ADC)技術のブレークスルーと部位特異的タンパク質工学が、腫瘍標的化と安全性プロファイルの改善によりモノクローナル抗体を年平均成長率9.93%で押し上げています。

最も急成長している地域はどこで、その勢いを牽引するものは何ですか?

アジア太平洋は年平均成長率9.31%で成長しており、規制の近代化、新たなバイオ製造能力、および中国、日本、韓国における医療費の増加によって牽引されています。

成熟市場におけるバイオベターズ開発企業の主要な商業的障害は何ですか?

バイオシミラーとの激化する価格競争により、バイオベターズのスポンサーはペイヤー交渉内でプレミアム価格を正当化する明確な臨床的優位性を証明することを余儀なくされています。

最終更新日: