ペッサリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

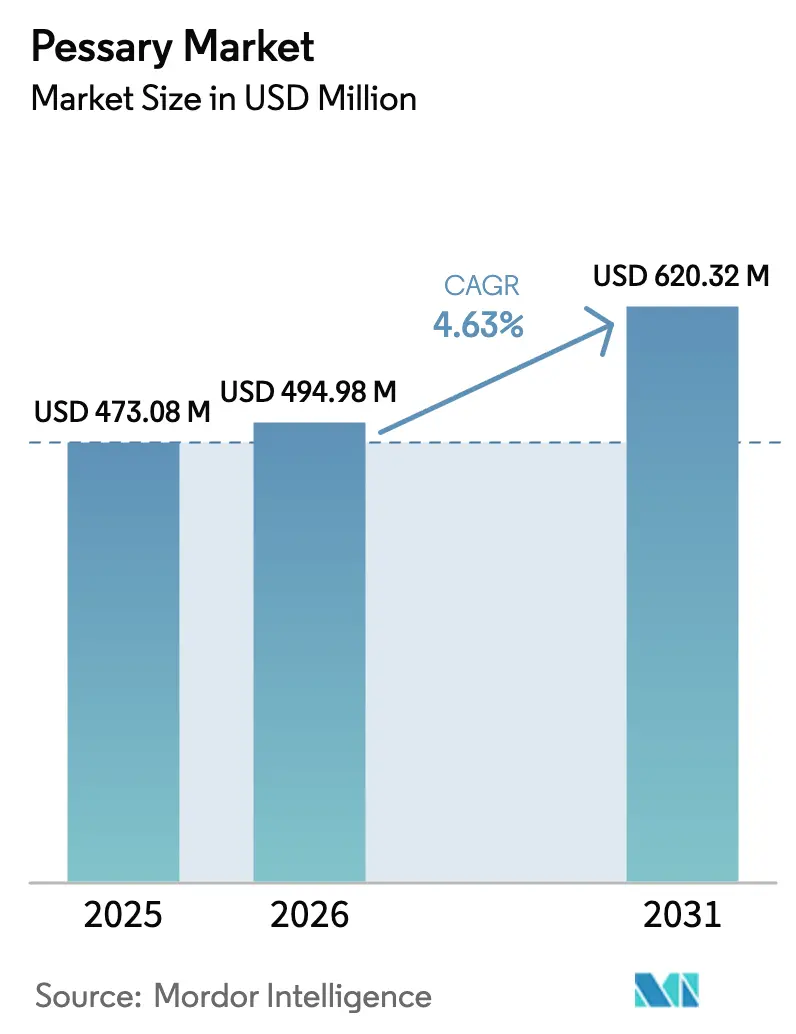

| 市場規模 (2026) | 494.98 百万米ドル |

| 市場規模 (2031) | 620.32 百万米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

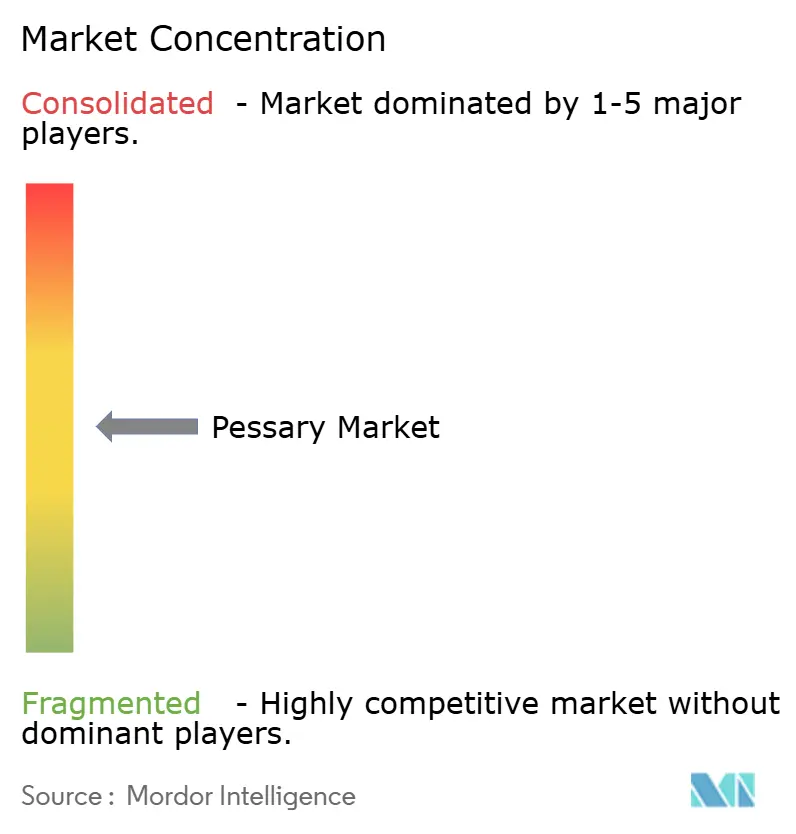

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペッサリー市場分析

ペッサリー市場規模は、2025年の4億7,308万米ドルから2026年の4億9,498万米ドルへと成長し、2026年〜2031年の年平均成長率4.63%で、2031年までに6億2,032万米ドルに達すると予測されています。人口の高齢化、骨盤底疾患の罹患率上昇、保険適用範囲の拡大(2024年のCMSによるHCPCSコードA4564の新設に示されるとおり)が現在の拡大の基盤を形成しています[1]医療保険・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「医療共通手技コーディングシステムレベルII、2024年更新版」、cms.gov。デバイスのイノベーションもまた推進力であり、自己管理を容易にする折りたたみ式デザインから、フィット感を個別化するFDA承認の3Dプリント製品まで多岐にわたります。デジタル対応の流通は、遠隔泌尿婦人科学プラットフォームが処方、教育および自宅配送を結び付けることでアクセス障壁を低下させています。一方、欧州連合における持続可能性の要請と医療グレードシリコンの素材技術の進歩により、メーカーは患者安全とともに製品ライフサイクルへの影響に注力し続けています。サプライチェーンの脆弱性と償還ギャップが逆風となっているものの、人口動態的需要、外来診療へのシフト、デジタルコマースの勢いが相まって、ペッサリー市場の堅調な成長見通しを支えています。

主要レポートのポイント

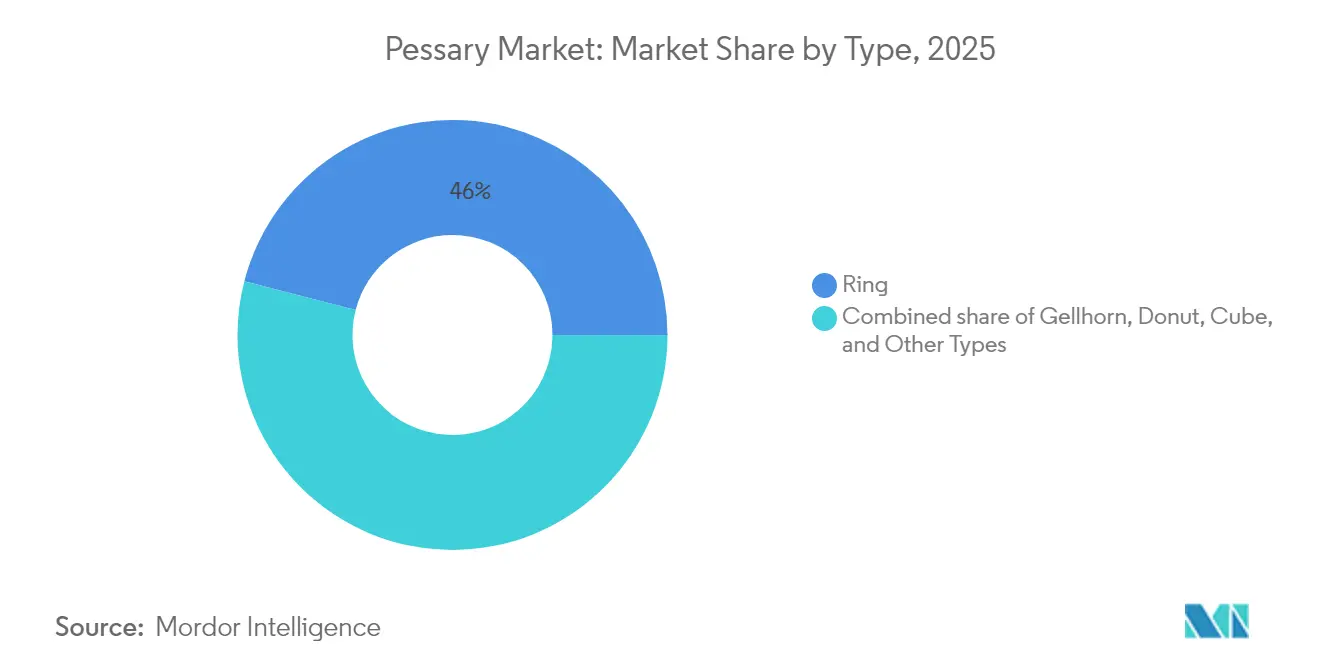

- タイプ別では、リングデザインが2025年のペッサリー市場シェアの45.98%をリードし、キューブモデルは2031年までに最速の年平均成長率6.12%を記録すると予測されています。

- 素材別では、医療グレードシリコンが2025年のペッサリー市場規模の78.02%のシェアを占め、ラテックス・ゴムは2031年にかけて年平均成長率6.45%で拡大しています。

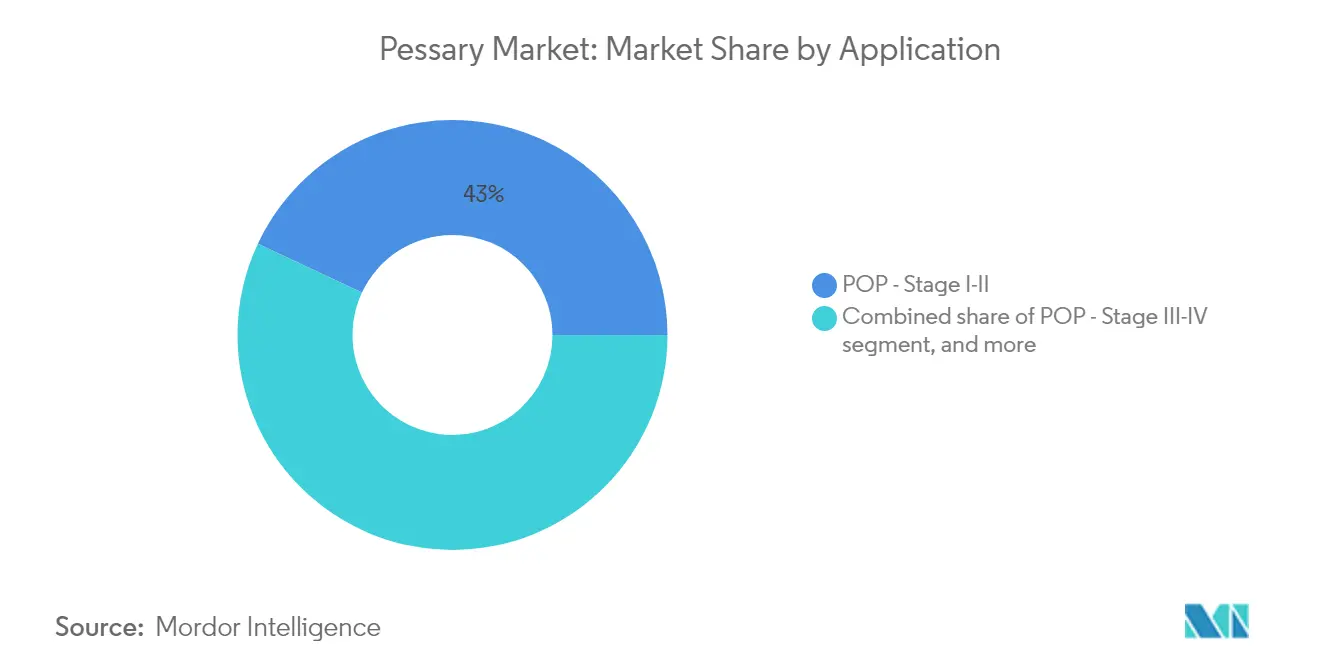

- 適応別では、骨盤臓器脱ステージI〜IIの治療が2025年のペッサリー市場規模の43.02%を占め、腹圧性尿失禁は2031年までに年平均成長率7.35%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年のフィッティングの51.87%を担い、オンライン薬局および直販店舗は年平均成長率7.02%が見込まれています。

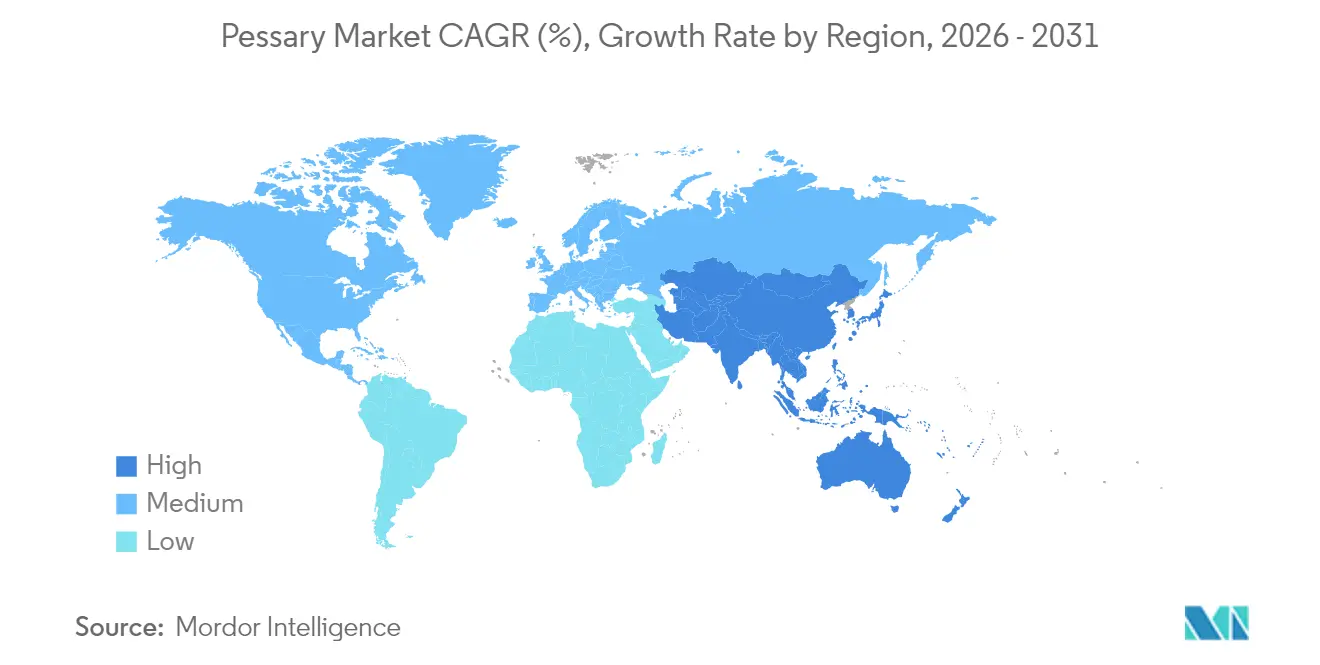

- 地域別では、北米が2025年のペッサリー市場シェアの38.11%を獲得し、アジア太平洋は予測期間中に年平均成長率5.18%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペッサリー市場トレンドと考察

推進要因影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 骨盤臓器脱および尿失禁の有病率上昇 | +1.2% | 世界規模、北米および欧州で最高 | 長期(4年以上) |

| 非外科的外来管理へのシフト | +0.8% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 意識向上および女性健康イニシアチブの拡大 | +0.6% | 世界規模、先進市場では政策主導 | 中期(2〜4年) |

| 医療グレードシリコンおよび人間工学的デザインの進歩 | +0.4% | 世界の製造拠点、新興市場への技術移転 | 短期(2年以内) |

| AI駆動の3Dプリントカスタムペッサリー | +0.3% | 北米および欧州での早期普及、アジア太平洋での選択的採用 | 長期(4年以上) |

| 遠隔泌尿婦人科学による遠隔自己管理の実現 | +0.5% | 北米がリード、EUが追随、アジア太平洋での普及は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

骨盤臓器脱および尿失禁の有病率上昇

骨盤臓器脱(POP)の症例数は2050年までに46%増加すると予測されており、70〜79歳の女性で最も顕著な増加が見込まれています。生活の質に関する研究では、罹患女性の56%が尿失禁を経験し、52%が脱垂を発症しており、充足されていないニーズが浮き彫りになっています[2]Taryn Hall、「骨盤底疾患症状負担調査」、Frontiers in Public Health、frontiersin.org。米国における年間外科的費用はすでに15億2,300万米ドルを超えており、非外科的代替療法への支払者の関心が高まっています。脱垂手術の82%は現在、外来センターで実施されており、こうした場ではペッサリーフィッティングの統合が容易です。これらの臨床的・経済的事実が保存療法への安定した需要を支え、ペッサリー市場の長期的な基盤を強化しています。出典:Taryn Hall、「骨盤底疾患症状負担調査」、Frontiers in Public Health、frontiersin.org

非外科的外来管理へのシフト

前向き研究では、ペッサリー使用者において排尿症状が40%緩和され、切迫感が38%減少し、切迫性尿失禁が29%低減することが記録されています。米国泌尿婦人科学会の2024年コンセンサスにより、これまでのガイドラインの空白に対処するケアパスウェイが正式化されました。折りたたみ式リングなどの人間工学的改良により、挿入時の痛みが軽減され、セルフケアが支援されています[3]Ashford Hosseini、「折りたたみ式ペッサリー快適性研究」、American Journal of Obstetrics and Gynecology、ajog.org。遠隔泌尿婦人科学プラットフォームは現在、遠隔処方を可能にしており、フォローアッププロトコルはソフトウェアのワークフローに組み込まれています。HCPCSコーディングによる償還認定は、外来保存療法の管理が臨床的にも経済的にも実行可能であることをさらに裏付けています。

意識向上および女性健康イニシアチブの拡大

2024年、米国は女性の健康研究に1億米ドルを投入し、歴史的に過小診断されてきた骨盤底疾患への資金配分を転換しました。フェムテック(FemTech)の2032年までの1,770億5,000万米ドルへの成長見込みは、ペッサリー普及に結び付く臨床試験、教育、医療提供者研修の幅広いエコシステムを育成しています。TOPSYなどの試験では、自己管理型ペッサリーがクリニックベースのケアと同等のパフォーマンスを示し、実行可能な提供モデルの幅が広がっています。専門学会による標準化されたフィッティングガイドラインの発行が、医療従事者の信頼を高めています。ソーシャルメディアによる啓発活動が親密な健康についての議論を日常化させ、ペッサリー市場内でアクセスしやすい保存療法への需要を喚起しています。

医療グレードシリコンおよび人間工学的デザインの進歩

素材科学の進歩により、ペッサリーは汎用品から精密機器へと進化しました。NuSil単独でFDAのマスターファイルを700件以上保有しており、厳格な品質基準が強調されています。Mediplusの2024年POPYシェルフモデルは、解剖学的形状と10年間の保存期間をもたらします。臨床監査では、中止の26.6%が不快感に起因することが示されており、メーカーはより柔らかいデュロメーターと形状記憶インサートを優先しています。オートクレーブ対応の設計は患者一人あたりのコストを削減しながら感染管理基準を満たし、バイオプラスチックへのR&Dは生体適合性を損なうことなく環境規制に対応することを目指しています。これらのイノベーションは患者のアドヒアランスを高め、ペッサリー市場の競争プロファイルを強化しています。

阻害要因影響分析*

| 阻害要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 患者の不快感、合併症および不安 | −0.7% | 世界規模、文化的背景によって調整 | 短期(2年以内) |

| 償還適用範囲の限界 | −0.5% | 新興市場、先進国では不均一 | 中期(2〜4年) |

| 医療グレードシリコンのサプライチェーンの脆弱性 | −0.4% | 世界規模、原材料を輸入に依存する地域で深刻 | 短期(2年以内) |

| 単回使用プラスチックへの持続可能性の圧力 | −0.3% | 欧州がリード、北米およびアジア太平洋に波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者の不快感、合併症および不安

最近の多施設研究では、合併症発生率が21%と記録されており、そのうち脱出が40.8%、疼痛が26.6%を占めています。複雑な症例の34.2%では外科的対応が必要となり、医療従事者の慎重姿勢を形成しています。対象となる女性の最大30%が不快感や脱落への不安から試用を辞退しています。腟長7.5cm未満などの解剖学的制約は中止を予測しますが、プライマリケアに普及していない専門的な評価ツールを必要とします。文化的タブーが特定の地域での普及をさらに抑制しています。折りたたみ式およびカスタマイズされたデバイスが多くの問題を軽減しているものの、価格と医療従事者の習熟度は技術的な可能性に遅れをとっています。

償還適用範囲の限界

CMSの使い捨てペッサリーの報酬スケジュールの平均は67.21米ドルですが、民間保険とメディケイドの方針は大きく異なります。固定収入に頼る高齢女性は、フィッティングとフォローアップのための自己負担コストを負担することが多くあります。世界的に、多くの支払者はペッサリーを必須医療機器ではなく任意の消耗品とみなしています。調整を含む継続的なケアには、複数のシステムで専用の請求コードが存在しておらず、医療提供者の関与を妨げています。バリューベースドケアは手技よりも成果を報酬として与えられる可能性がありますが、リスク共有モデルのためのデータインフラは未発達のままです。直接支払い型のEコマースは一部の患者を支援しますが、経済的格差を拡大します。これらの支払いの障壁はペッサリー市場のそれ以外の堅調な見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リングの優位性がカスタム化による混乱に直面

リングペッサリーは2025年のペッサリー市場シェアの45.98%を生み出しており、医療提供者の深い親しみと幅広い適応範囲を裏付けています。しかしキューブデバイスは、進行した脱垂シナリオで好まれ、2031年までに年平均成長率6.12%でペッサリー市場全体を上回る成長が予測されています。ゲルホーンおよびドーナツの変形は特定の解剖学的ニッチを満たし、新興の折りたたみ式および3Dプリント製モデルは技術的フロンティアを占めています。

カスタム製造が臨床プロトコルを再定義しています。Cosm MedicalのFDA承認済みGynethoticsプラットフォームは、解剖学的イメージング、AIを活用した設計、院内3Dプリントを提供し、試行錯誤の時間を短縮し、フィット感を向上させるプロセスを実現しています。プリントコストが低下し、臨床データが蓄積されるにつれ、リングの優位性が侵食される可能性があります。しかし、リングデザインは依然として最低の単価と確立された償還コーディングという恩恵を受けており、ペッサリー市場全体でパーソナライゼーションが進展する中でも基本的ソリューションとしての地位を維持しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

素材別:シリコンの優位性が持続可能性への挑戦を受ける

医療グレードシリコンは、比類のない生体適合性、引張耐性、滅菌可能性により、2025年のペッサリー市場規模の78.02%を維持しました。ラテックス・ゴムの年平均成長率6.45%は、医療制度のコスト制約と新興地域における低価格品への患者需要を反映しています。熱可塑性エラストマーはリサイクル性の利点を提供するものの、ニッチな位置にとどまっています。生体吸収性ポリマーと複合3Dプリントは、持続可能性と個別化された形状を融合させるR&Dの地平線に位置しています。

EUの環境スコアリングは、調達チームに臨床有効性とともにカーボンフットプリントと廃棄処分を考慮するよう促しています。ライフサイクルテンダーを採用する医療制度は、徐々により環境にやさしい素材へとボリュームを移行させる可能性があります。それでも、シリコンの長年にわたる検証実績は規制上のハードルを低く保ち、普及の摩擦を最小限に抑え、ペッサリー市場における近期的な優位性を維持しています。

適応別:腹圧性尿失禁が成長加速を牽引

骨盤臓器脱ステージI〜II治療は2025年のペッサリー市場規模の43.02%を占め、その臨床的有病率を反映しています。腹圧性尿失禁は年平均成長率7.35%を記録すると予測されており、スティグマの低下と第一選択保存療法の普及により他の用途を上回ります。骨盤臓器脱ステージIII〜IVおよび専門的適応(子宮頸部機能不全、術後サポート)は、ハイリスク患者にとって控えめながらも不可欠な役割を担っています。

デジタル骨盤底トレーニングデバイスが機械的サポートを補完し、包括的な管理パスウェイを創出しています。臨床比較では、アプリガイドプログラムが監督なしの在宅ルーティンに比べて優れた症状軽減をもたらすことが示されています。センサーやコンパニオンアプリを統合するペッサリーメーカーは、クロスセルの追加収益を取り込み、縦断的ケアに深く関与することができ、ペッサリー市場をさらに拡大させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:デジタルトランスフォーメーションが流通を再形成

病院は2025年のフィッティングの51.87%を担っており、これは従来の紹介経路とバンドル型償還を反映しています。オンライン薬局および直販店舗は、遠隔医療の処方と合理化された物流に支えられ、年平均成長率7.02%が見込まれています。外来センターおよび泌尿婦人科クリニックは、ハイタッチな専門知識と外来経済性を橋渡しし、小売チェーンは市販品の存在感を維持しています。

Eコマースが2027年までに7,500億米ドルへと躍進すると予測されており、仮想診察、保険審査および自宅配送を結び付ける新たなパートナーシップが触媒となっています。メーカーは競争力を維持するために、SEO、遠隔フィッティングキット、HIPAA準拠のサポートを習得する必要があります。直接チャネルはより高い利益率を約束しますが、教育とフォローアップのコストもサプライヤーに転嫁され、ペッサリー市場全体の利益構造を再形成しています。

地域分析

北米は2025年のペッサリー市場において38.11%の収益シェアでリードしており、広範な泌尿婦人科ネットワーク、的を絞った女性健康資金調達、明確なFDA承認経路に支えられています。米国政府による1億米ドルの研究資金配分は、需要を促進する臨床試験と医療提供者研修を育成しています。CooperSurgicalの2024年の収益は12億8,600万米ドルに達しており、確立された企業が医療従事者との関係と償還の知見を活用することで10%の成長を達成できることを証明しています。保険会社の料金圧縮と適用範囲の格差が引き続き障壁となっているものの、遠隔医療の規制正常化が患者へのリーチを広げています。カナダとメキシコは、医療制度の近代化を通じて段階的な上昇余地を加えています。

アジア太平洋は2031年までに年平均成長率5.18%で全地域を上回る成長が予測されています。日本と韓国の高齢化人口動態は西側諸国の傾向を反映し、中国の中間層の拡大と病院整備が数量ポテンシャルを解放しています。同地域の医療テクノロジー収益は2030年までに2,250億米ドルに達する可能性があり、ペッサリー市場にとって好意的な文脈を提供しています。規制の多様性と文化的スティグマが展開を複雑にしていますが、ソーシャルコマースの統合とフェムテック(FemTech)リテラシーの向上が普及を促進しています。2024年のプライベートエクイティ投資と公共インフラ資金調達が国内サプライチェーンを強化し、持続的成長の基盤を築きました。

欧州のユニバーサルヘルスケアの普及とエビデンスに基づく診療文化は、安定した一桁台中盤の成長を支えています。EU MDRおよびIVDRの品質基準はコンプライアンスコストを引き上げますが、確立されたQMSフットプリントを持つ既存企業を保護しています。持続可能性指令はメーカーに生分解性原料と循環型経済パッケージへの移行を促し、素材イノベーションを潜在的に活性化しています。中東・アフリカおよび南米の市場状況は依然として黎明期ながら有望であり、インフラ整備、医療従事者教育、支払者適用範囲の拡大が世界のペッサリー市場におけるシェアを解放するカギとなっています。

競合環境

市場集中は中程度であり、少数の多角化した医療機器企業がレガシー製品ラインを支配する一方、専門的な参入企業が高成長のニッチを切り開いています。CooperSurgicalは統合された営業部隊、教育補助金、多角化した女性健康ポートフォリオを活用してシェアを守っています。Integra LifeSciencesは2024年に品質上の欠陥に関するFDA警告状を受けて躓き、規制コンプライアンスが依然として成否を分ける変数であることを示しました。

テクノロジーが現在の主要な競争の梃子となっています。Cosm MedicalのGynethoticsプログラムはAIによる解剖学的マッピングと院内3Dプリントを組み合わせ、フィッティング時間を短縮し快適性を向上させており、2025年にはすでにFDA承認と新規ベンチャーキャピタルを確保しています。Axena Healthは同社のLevaデジタルシステムに対するHCPCSコードの取得に成功し、巧みな償還戦略が対象患者を拡大できることを示しています。

戦略的パートナーシップが引き続き分野を再形成しています。ConTIPI MedicalはProVateデバイスの米国商業化のためにEVERSANAと提携し、デバイスの知的財産とアウトソーシングされた市場アクセス力を融合させました。BDの国内製造への1,000万米ドルの投資は、地政学的ショックに対するレジリエンスを強化しています。今後、デザインイノベーション、デジタルエンゲージメント、サプライチェーンのレジリエンスおよび支払者戦略を統合した企業が、ペッサリー市場内で圧倒的な影響力を持つ地位を確立すると見込まれています。

ペッサリー業界のリーダー企業

CooperSurgical Inc.

Bioteque America, Inc.

Integra LifeSciences

Coloplast A/S

MedGyn Products, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Teal HealthはTeal Wandの在宅子宮頸がん採取デバイスに対するFDA承認を取得し、在宅女性健康テクノロジーのより広い受容を示しました。

- 2025年3月:FDAはVisby Medicalのクラミジア、淋病およびトリコモナス症に対する初の家庭用性感染症検査を承認しました。

- 2025年3月:OsteoBoostは骨減少症治療のための最初の非薬物処方デバイスとしてFDA承認を取得しました。

- 2025年2月:FemasyはFemaSeed、FemVue、FemCervのイスラエル承認を取得し、中東市場への参入を拡大しました。

- 2025年1月:Integer HoldingsがPrecision Coatingを買収し、デバイス表面技術の能力を強化しました。

世界ペッサリー市場レポートの調査範囲

本レポートの範囲によれば、ペッサリーは構造的および薬理的目的のために膣内に挿入される柔軟な軟質補綴デバイスです。骨盤臓器脱および腹圧性尿失禁の治療に最も頻繁に使用され、骨盤内の臓器位置を維持します。避妊手段として、または膣内に薬剤を局所投与する手段としても使用できます。ペッサリー市場はタイプ(ゲルホーン、リング、ドーナツ、その他)、エンドユーザー(病院薬局、小売薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 補綴素材 | 直接補綴素材 |

| 間接補綴素材 | |

| 生体材料 | |

| ボンディング剤・接着剤 | |

| 印象材 | |

| インプラント | |

| 補綴物 | |

| 補綴機器 | CAD/CAMシステム |

| ハンドピース | |

| ロータリーインスツルメント | |

| 鋳造装置 | |

| その他の補綴機器 |

| 歯科病院・クリニック |

| 歯科技工所 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 補綴素材 | 直接補綴素材 |

| 間接補綴素材 | ||

| 生体材料 | ||

| ボンディング剤・接着剤 | ||

| 印象材 | ||

| インプラント | ||

| 補綴物 | ||

| 補綴機器 | CAD/CAMシステム | |

| ハンドピース | ||

| ロータリーインスツルメント | ||

| 鋳造装置 | ||

| その他の補綴機器 | ||

| エンドユーザー別 | 歯科病院・クリニック | |

| 歯科技工所 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ペッサリー市場の現在の規模はどのくらいですか?

ペッサリー市場は2026年に4億9,498万米ドルと評価されており、2031年までに6億2,032万米ドルに成長すると予測されています。

最大の市場シェアを持つペッサリーのタイプはどれですか?

リングデザインが2025年のペッサリー市場シェアの45.98%でリードしています。

腹圧性尿失禁が最も急成長している適応である理由は何ですか?

意識向上、スティグマの軽減、第一選択保存療法ガイドラインが、腹圧性尿失禁適応の年平均成長率7.35%を牽引しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は人口動態の変化と医療アクセスの拡大により、2031年まで最速の年平均成長率5.18%を記録すると予測されています。

デジタルチャネルは流通にどのような影響を与えていますか?

遠隔医療の処方と直販型Eコマースにより、オンラインチャネルは年平均成長率7.02%で成長し、患者がペッサリーを入手する方法を再形成すると予測されています。

ペッサリー製造においてどの素材が主流ですか?

医療グレードシリコンは実証された生体適合性と耐久性により、2025年のペッサリー市場規模の78.02%を占め、引き続き主要素材です。

最終更新日: