腹腔内圧測定デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 182.16 百万米ドル |

| 市場規模 (2031) | 260.49 百万米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹腔内圧測定デバイス市場分析

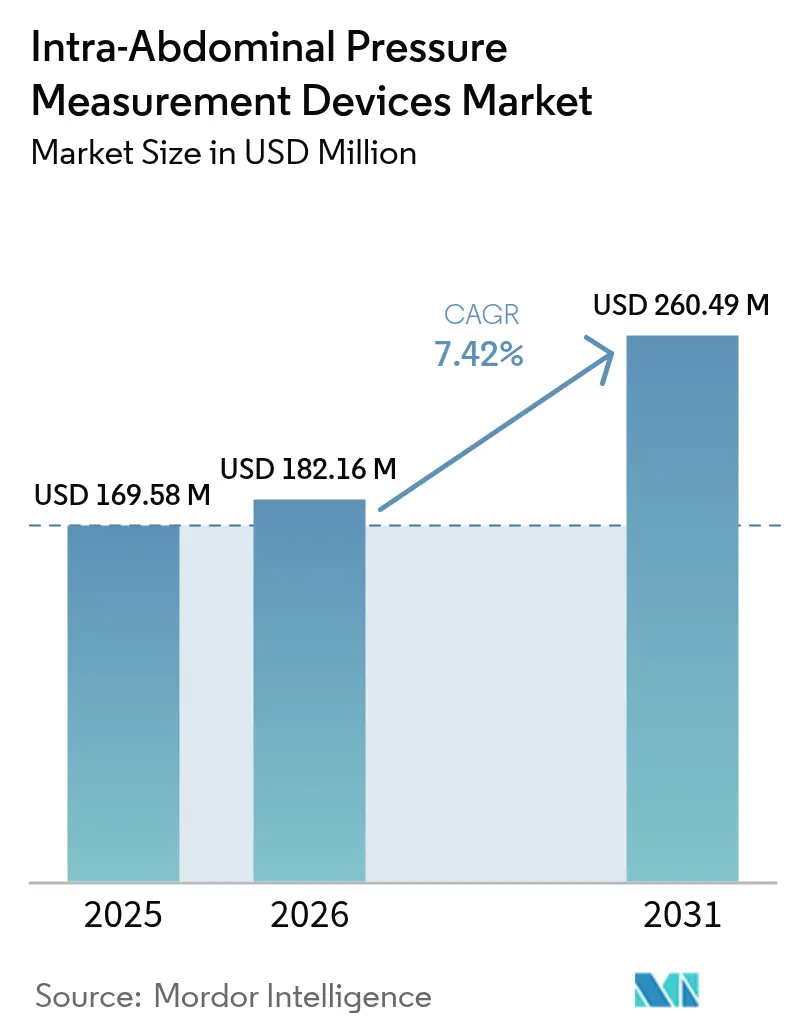

腹腔内圧モニタリング市場規模は、2025年の1億6,958万米ドルから2026年には1億8,216万米ドルに成長し、2026年から2031年にかけて7.42%のCAGRで2031年には2億6,049万米ドルに達する見込みです。圧力上昇が臓器灌流を損なうという広範な臨床的認識の高まりと、生存率を50%から72%に引き上げるエビデンスに基づくプロトコルが、持続的な需要を下支えしています。病院の購買担当者は引き続き単回使用ディスポーザブルを優先する一方、デバイスベンダーは連続データストリームを収集するAI対応モニターを展開しています。BDによるEdwards LifesciencesのCritical Care部門の42億米ドルでの買収などの合併は、統合型血行動態プラットフォームがスマートICUワークフローの中核となりつつあることを浮き彫りにしています。地域間の成長格差は依然として存在しており、北米の病院ではCPTコード償還が利用できる一方、アジア太平洋地域のプロバイダーは公的支出プログラムを活用して集中治療ベッドおよびクラウド接続型モニタリングを拡充しています。供給面では、医療グレードのMEMSセンサーの供給逼迫とEU MDR(医療機器規則)準拠コストが短期的な利益率拡大を抑制しているものの、FDA画期的デバイス指定と強力な死亡率データが腹腔内圧モニタリング市場への購買信頼を引き続き強化しています。

主要レポートのポイント

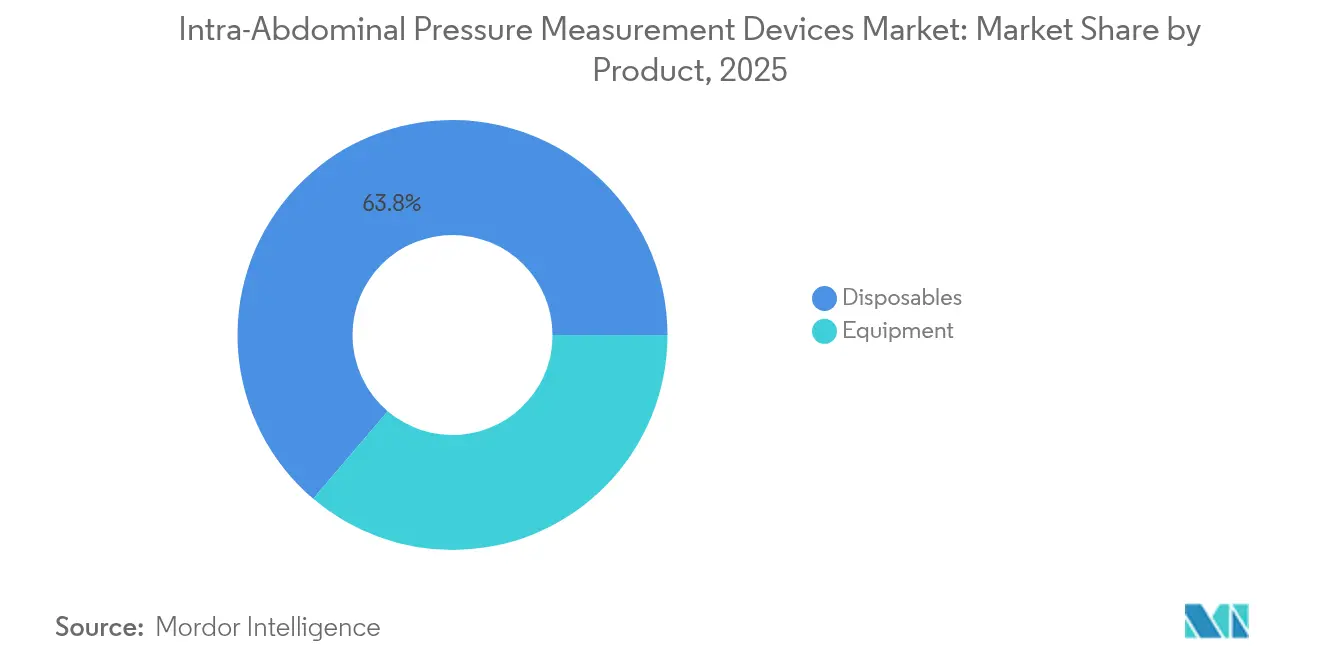

- 製品別では、ディスポーザブルが2025年に収益の63.78%を占め、機器は2031年にかけて8.88%のCAGRを記録する見込みです。

- 測定モード別では、間欠モニタリングが2025年に腹腔内圧モニタリング市場シェアの71.40%を保持しており、連続モニタリングは2031年にかけて8.41%のCAGRで拡大しています。

- 測定技術別では、間接法が2025年に77.62%のシェアを占め、直接法は8.52%のCAGRを記録する予測です。

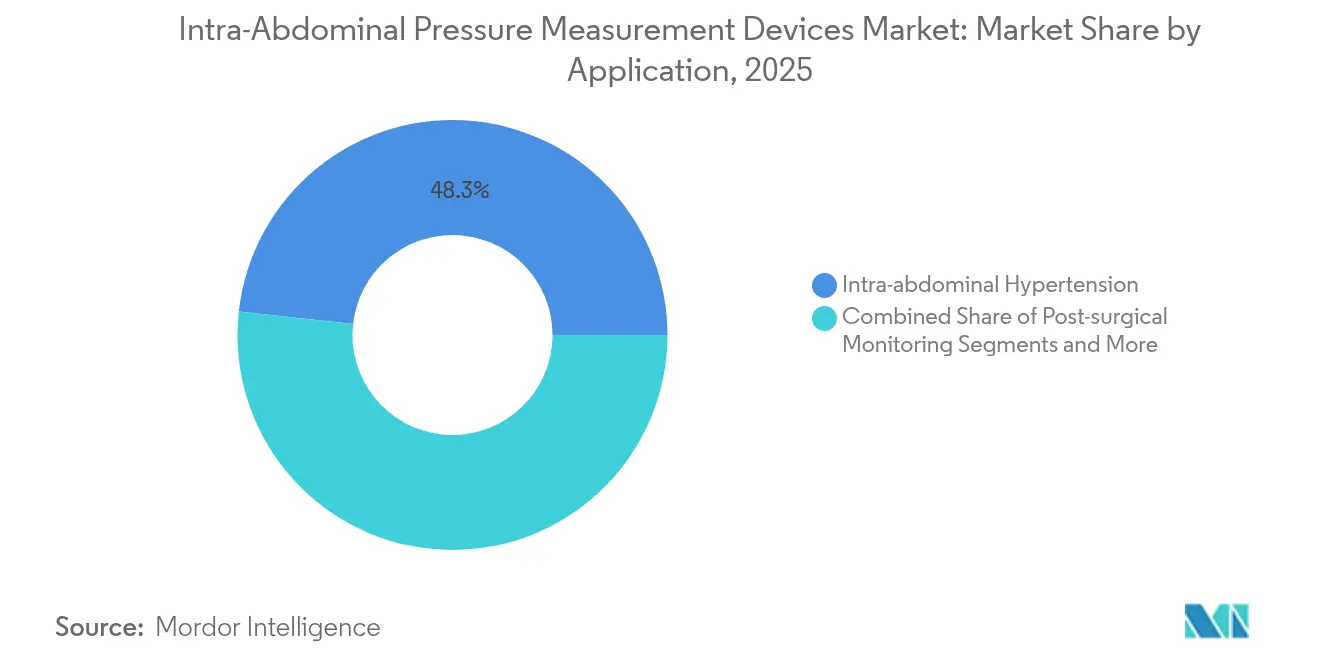

- 適用別では、腹腔内高圧症が2025年の需要の48.25%を占め、腹部コンパートメント症候群への適用は8.76%のCAGRで上昇する見込みです。

- エンドユーザー別では、病院が2025年に収益の66.85%を占め、外来手術センターは2031年にかけて8.93%のCAGRで成長する軌道にあります。

- 地域別では、北米が2025年に収益の42.95%でリードしており、アジア太平洋は2031年にかけて9.15%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腹腔内圧測定デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 腹腔内高圧症および腹部コンパートメント症候群の 有病率の上昇 | +2.1% | 世界全体、 北米および欧州で発症率が高い | 中期 (2〜4年) |

| ICUベッド収容能力の拡大と 集中治療費の増加 | +1.8% | アジア太平洋中心、 ラテンアメリカへの波及 | 長期 (4年以上) |

| デバイスの急速な小型化と デジタル接続性の向上 | +1.5% | 世界全体、 北米およびEUのイノベーションハブが主導 | 短期 (2年以内) |

| 連続・非侵襲センサーへの 移行 | +1.3% | 北米およびEU、 アジア太平洋へ拡大中 | 中期 (2〜4年) |

| 米国およびEUにおけるIAP(腹腔内圧)モニタリングの 新興償還コード | +1.1% | 北米および欧州、 新興市場への影響は限定的 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

腹腔内高圧症および腹部コンパートメント症候群の有病率の上昇

圧力の上昇はICU入院患者の23.7%に影響し、死亡の独立した予測因子であり続けているため、集中治療学会は定期的なモニタリングを義務付けています。世界腹部コンパートメント症候群学会(World Society of the Abdominal Compartment Syndrome)が発行した臨床ガイドラインは、連続測定を要求しており、外傷、敗血症および術後ユニットにおける標準化された購買を促進しています。多臓器不全が発症する前に減圧処置を可能にする早期発見が採用を加速しており、これは病院の品質改善指標と整合しています。臨床的な推進力は、病院認定基準や転帰を重視する支払者の方針と相まって、腹腔内圧モニタリング市場を確固たる拡大軌道に乗せています。直感的なインターフェースとEMR(電子医療記録)統合を提供するデバイスメーカーは、外科系および内科系ICUにわたってプロトコル遵守率が高まるにつれて恩恵を受ける立場にあります。

ICUベッド収容能力の拡大と集中治療費の増加

アジア太平洋地域の政府は、インドのAyushman Bharatなどの主要プログラムを通じて集中治療インフラを拡充しており、ICUベッドおよび技術アップグレードを財政支援しています [1]インド保健・家族福祉省、「年次報告書2023-24」、mohfw.gov.in 。ブラジルの遠隔ICU構想は15病院で5,471人の患者を治療し、遠隔モニタリングが医療過疎地域へのICU専門医の専門知識をどのように拡大するかを示しました。資本配分は、1ベッドあたり300米ドル未満で提供される低コストのクラウド接続モニターと一致しており、二次都市での急速な規模拡大を可能にしています。新興市場が集中治療の収容能力不足を解消するにつれ、調達担当者は予測分析を提供できる相互運用可能なデバイスを優先しており、この傾向は腹腔内圧モニタリング市場で活動するフルスイートベンダーに有利です。したがって、公的部門の支出増加は成熟経済圏をはるかに超えて量的成長を支える見込みです。

デバイスの急速な小型化とデジタル接続性の向上

MEMSの製造技術の進歩により、100 Paの分解能を持つ共振シリコンセンサーが実現し、流量に影響を与えることなく無菌の単回使用チップを尿道カテーテル内に埋め込むことが可能になりました。FDAは、腹部の測定値をクラウドダッシュボードにストリーミングできるテレメトリックインプラントに画期的デバイス指定を付与し、非侵襲的テレメトリーに対する規制当局の熱意を示しました。Bluetooth LEおよびWi-Fiモジュールには、データを暗号化するファームウェアが搭載されており、病院がサイバーセキュリティを管理しながらマルチパラメータフィードを中央指令センターに送信できるようになっています。これらの技術的進歩により、1人の臨床医が数十のベッドを追跡してAIによるアラートに対応できるため、看護師の業務負担が軽減されます。その結果、MEMSの供給とサイバーセキュリティ認証を確保したコンポーネントサプライヤーおよびシステムインテグレーターは、腹腔内圧モニタリング市場において不均衡に大きなシェアを獲得するでしょう。

連続・非侵襲センサーへの移行

外科患者を対象としたランダム化試験では、連続圧力モニタリングが間欠測定と比較して低血圧状態にある時間を短縮し、昇圧薬使用量を低減させることが示されています [2]Kamal Maheshwari et al.、「連続非侵襲的血圧モニタリングのランダム化試験」、anesthesia-analgesia.org 。新しいMCベースのセンサーは99.5%の感度と94.9%の特異度を達成し、カテーテル関連感染リスクなしに膀胱内圧測定法と臨床的同等性を実証しています。ハードウェアは皮膚に貼り付けるか、またはベルトに装着するため、患者は可動性を維持でき、退院後もモニタリングが継続可能となり、ケアの連続性が広がります。連続非侵襲モダリティを採用した病院では、コードブルーイベントの減少とICU在院日数の短縮が記録されており、これらの指標は価値に基づく購買と共鳴しています。したがって、高度なアルゴリズムとクラウドレポーティングをバンドルするベンダーは、市場浸透を加速させる立場にあります。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 一般外科における 低活用;間欠的偽陰性 | -1.2% | 世界全体、 特にリソースが限られた環境 | 中期 (2〜4年) |

| カテーテル関連尿路感染症の リスク | -0.8% | 世界全体、 感染リスクの高い環境で深刻な影響 | 短期 (2年以内) |

| 集中治療室外でのグローバルな標準化と トレーニングの欠如 | -0.7% | 新興市場、 農村部の医療環境 | 長期 (4年以上) |

| MEMSの圧力センサーの サプライチェーンの制約 | -0.6% | 世界全体、 アジア太平洋の製造業に深刻な影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

一般外科における低活用;間欠的偽陰性

国際調査では、外科医の59%のみがガイドライン推奨の閾値を認識しており、タイミングの不一致が臨床的に有意な圧力スパイクを見逃す可能性があることが明らかになっています。偽陰性の結果は信頼を損ない、回復改善の証拠があるにもかかわらず予定手術での日常的な採用を阻害しています。外来センターではスタッフのローテーションが頻繁なため、膀胱ベース測定技術の経験が限られており、トレーニングのギャップが顕著です。外科学会はeラーニングモジュールを展開していますが、進捗は依然として不均一であり、非ICU環境における腹腔内圧モニタリング市場の普及を遅らせています。段階的なプロンプトとビデオチュートリアルを備えたセンサーキットを提供するベンダーは、この教育的障壁を克服するのに役立てられます。

MEMSの圧力センサーのサプライチェーンの制約

医療グレードのMEMS製造には生体適合性パッシベーション層とダイレベルキャリブレーションが必要であり、ISO 13485およびFDA QSR基準を満たすファウンドリはごくわずかです。パンデミック時代の供給不足は単一供給源の脆弱性を露呈し、デバイスのバックオーダーに関連した公衆衛生リスクについてFDAが警告を発しました。圧力ダイのリードタイムが32〜40週に達することが生産増強を妨げ、新製品発売を遅延させ、腹腔内圧モニタリング市場の成長可能性を抑制しています。業界関係者はセカンダリーファブの認定とウェーハレベルテスト装置の取得を進めていますが、複数年の供給契約がコンポーネントの流通を安定させるまでは、設備投資プロファイルが利益率を圧迫するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ディスポーザブルが感染管理プロトコルを牽引

ディスポーザブルは2025年に1億819万米ドルの収益を記録し、腹腔内圧モニタリング市場規模の63.78%を占める最大の収益シェアを生み出しました。これは、単回使用カテーテルが三次ICUの感染管理方針と整合しているためです。機器の売上は、圧力、心拍出量および組織酸素測定値を統合した血行動態管理のためのプラットフォームが牽引し、8.88%のCAGRで上昇しました。病院はディスポーザブルを手順ごとのコスト予測可能性と迅速な回転率の観点から評価しており、CFOは既存のモニターと相互運用できるスマートコンソールに資本予算を配分しています。規制当局が複数患者使用デバイスをますます推奨しなくなっているため、腹腔内圧モニタリング市場はディスポーザブル偏重を維持する見込みです。

機器ベンダーは、複数年のサービス契約でハードウェアを償却するサブスクリプションモデルを提供することで対抗しており、中堅病院の初期コストを引き下げています。次世代コンソールは、圧力測定値を乳酸値および尿量と統合して臓器機能障害を予測する機械学習ベースの早期警告スコアを搭載しています。遠隔アップグレード機能が購買基準となるにつれ、セキュアなファームウェアパイプラインとFDA認定アナリティクスを備えた企業が2031年まで収益シェアを段階的に獲得し、腹腔内圧モニタリング市場における機器の貢献度を徐々に高めていくでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

測定モード別:連続モニタリングが臨床的検証を獲得

2025年に71.40%のシェアを維持した間欠測定は、多くのICUが依然として1日3回の手動膀胱内圧測定法に依存しているためです。しかし、連続システムは8.41%のCAGRで拡大し、2031年までに腹腔内圧モニタリング市場規模に3,030万米ドルを追加する予測です。臨床チームは、リアルタイムの曲線が腹臥位、気腹症および透析サイクル中の一過性スパイクを明らかにし、間欠的チェックでは見逃されると報告しています。連続センサーの1日あたりの消耗品価格が従来のカテーテルに近づいているため、コスト障壁は縮小しています。

強化回復プロトコルが外科医に24時間以内の患者モビライゼーションを推進するにつれ、ウェアラブルセンサーの利便性が手術室を超えて外科病棟への採用を促進しています。包括払いモデルを評価する政策立案者は、ICU在院日数を短縮する技術を優先しており、経済的な追い風となっています。したがって、腹腔内圧モニタリング市場は、証拠と経済性が連続データストリームに有利な形で収束するにつれ、緩やかではあるが持続的な移行に直面しています。

測定技術別:間接法が現在の診療を支配

間接法——主に膀胱内圧測定——は2025年に77.62%の収益を占めました。これは、フォーリーカテーテルを無菌トランスデューサーセットに接続するだけで済むためです。直接法は現在わずか22.38%を占めるに過ぎませんが、小型化されたインプラントが規制上のハードルをクリアするにつれ、8.52%のCAGRで上回る成長が予測されています。外科医は間接法の設定の容易さを評価していますが、UTI(尿路感染症)意識の高まりにより、施設は習慣的なカテーテル留置を再評価するよう促されています。

腹腔鏡下で挿入されるカプセルベースのデバイスは、直接腹腔穿刺と比較して0.92以上の相関係数を示し、7日間機能を維持でき、重症膵炎および段階的腹部修復での使用事例を生み出しています。出来高払い環境では、償還の慣れ親しみから間接キットが引き続き優先される可能性がありますが、欧州の価値に基づく契約はカテーテル関連感染症を防ぐ技術を奨励しています。したがって、ハイブリッドポートフォリオを提供するサプライヤーは、臨床医が患者の重症度に応じて技術を調整できるようにし、腹腔内圧モニタリング市場でのフットプリントを強化します。

適用別:腹腔内高圧症の認識が採用を促進

腹腔内高圧症は2025年収益の48.25%を占めました。これは、ICUが機械的換気下、高BMI、および重大外傷患者を日常的に圧力上昇についてスクリーニングしているためです。20 mmHgの閾値を超えた後6時間以内に実施された減圧開腹術が死亡率を半減させるという証拠が早期発見をミッションクリティカルなものとしています。コンパートメント症候群への適用は、アルゴリズムが圧力軌跡を臓器不全リスクにマッピングしてより早期の外科的相談を促すにつれ、8.76%のCAGRを記録する見込みです。

外傷センターはダメージコントロール蘇生において腹腔内圧モニタリングを採用し、移植ユニットは移植片の灌流を守るために使用しています。低侵襲アプローチは外傷が少ないながらも腔内浮腫による区画圧力上昇のリスクが残るため、大腸直腸外科および肝胆膵外科における術後モニタリングが新興領域となっています。圧力評価を含む敗血症バンドルは昇圧薬使用期間の短縮を示しており、治療パラダイムを強化し、腹腔内圧モニタリング市場を外科領域を超えて拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院の集中度が専門的要件を反映

病院は2025年収益の66.85%を担いました。これは、24時間体制のスタッフ配置、画像検査および手術室への迅速なアクセス、そして確立された感染管理経路によるものです。大規模な三次医療センターは各ICUフロアに複数のコンソールを備え、グループ購買機構を通じてディスポーザブルを標準化し、サプライヤーに対して予測可能な年間販売量を確保しています。外来手術センターは、日帰り手術件数の増加と低コスト施設を奨励する支払者のインセンティブにより、8.93%のCAGRで上昇する見込みです。

スマートフォンとペアリングできるポータブルのバッテリー駆動モニターにより、同日退院患者がテレヘルスハブに測定値を送信できるようになっています。在宅医療および熟練看護施設はまだ初期段階のセグメントですが、高齢化人口への人口動態的シフトと慢性腎臓病有病率の上昇が地域ベースのモニタリングに対する長期的な需要を生み出しています。HIPAAおよびGDPRの下でクラウドプラットフォームを認定し、24時間365日の技術サポートを提供するベンダーは、これらの代替ケア環境への浸透を加速し、腹腔内圧モニタリング市場を拡大していくでしょう。

地域分析

北米は2025年の世界収益の42.95%を記録しました。これはCPTコード償還(例:49420および49062)と広範なICU利用可能性によるものです。同地域は画期的デバイスへの早期アクセスとAI駆動型意思決定支援を検証する多施設試験の恩恵を受けています。BD-Edwards合併のような統合により、知的財産と全国的な流通が集約され、米国のリーダーシップが強化されています。早期圧力検出と人工呼吸器装着日数の削減を結びつける病院品質指標により採用の勢いが維持されており、腹腔内圧モニタリング市場内での段階的なセンサー支出の予算が確保されています。

欧州は、臨床エビデンスの要求と市販後監査を厳格化するMDR 2017/745によって形成された成熟しているものの規制の重い環境を持っています。大手企業はコンプライアンスコストを吸収してシェアを獲得し、小規模企業は撤退しています。臨床学会は血管外科、ヘルニア外科および肥満外科のガイドラインに圧力モニタリングを統合し、需要をさらに制度化しています。経済的には、ドイツおよび北欧のペイフォーパフォーマンスモデルが早期合併症検出を評価し、腹腔内圧モニタリング市場において大陸全体で安定した収益軌跡を支えています。

アジア太平洋は、公的部門のICU拡充、国内デバイス製造インセンティブ、スマートホスピタルプログラムにモニタリングを組み込むデジタルヘルスパイロットにより、9.15%のCAGRで最も速く成長する地域となる見込みです。インドは低消費電力のBluetooth圧力プローブからデータを収集するクラウドダッシュボードで公立病院を改修し、ICU専門医不足を解消しています。中国は輸入依存度を低減するために地域生産を加速し、日本の国家AIロードマップはアルゴリズム互換センサーへの投資を促進しています。これらの取り組みが集積し、予測期間にわたって腹腔内圧モニタリング市場におけるアジア太平洋の戦略的重要性が高まっています。

競合環境

腹腔内圧モニタリング市場は中程度の集約を示しており、上位5社の合計収益は2024年に約65%と推計されています。BDはEdwards LifesciencesのCritical Care部門を先進的患者モニタリング事業に統合することで競争の基調を設定し、血行動態、酸素化および腹腔内圧パラメータにまたがるエコシステムを構築しました。

Boston Scientificはそのインフォマティクス基盤を活用して循環器ダッシュボードに腹腔内の測定値を組み込み、ハイブリッドOR-ICUスイートへのクロスセルを優位に進めています。TeleflexとPotrero Medicalは非侵襲的イノベーションを追求し、感染管理委員会にアピールするカテーテルフリーのワークフローをターゲットにしています。

企業がMEMSダイ、AIコードおよびサイバーセキュリティスタックをライセンス供与することで市場投入時間を短縮しようとする中、戦略的コラボレーションが主流となっています。例えば、iRhythmはBioIntelliSenseとマルチパラメータセンサーに関する契約を締結し、ウェアラブルフォームファクターへのシフトを裏付けています。21 CFR 876.1725および21 CFR 882.1620における規制の明確化が申請を合理化していますが、コンポーネント不足からOEMがAnalog Devicesおよびその他の特殊ファブとの長期シリコン供給を確保しようとしています。競合上の差別化は現在、ソフトウェア定義の機能、遠隔更新機能、および生の圧力データを実行可能な洞察に変換するクラウドアナリティクスに依存しており、フルスタックベンダーが段階的なシェア獲得に向けて位置づけられています。

腹腔内圧測定デバイス業界リーダー

Becton, Dickinson and Company

ConvaTec Inc.

Spiegelberg GmbH

Medline Industries

Potrero Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SMD Medical Technologiesが、ICUの継続的監視のためのEMR統合を備えたワイヤレスデジタルモニターIntraPress™を発表しました。

- 2024年10月:Medline IndustriesがJackson Hospitalとのサプライヤーシップを拡大し、既存の医療外科契約に環境サービス品目を追加しました。

- 2024年1月:Potrero Medicalが集中治療環境でのリアルタイム腹腔内圧分析のためのモジュール式Accurynアドオンを発売しました。

- 2023年7月:Luciole MedicalがSpiegelberg GmbHを買収し、規制上のフットプリントを統合することで脳および腹腔内モニタリングデバイスへのアクセスを拡大しました。

世界の腹腔内圧測定デバイス市場レポートのスコープ

レポートのスコープとして、腹腔内圧測定デバイスはIAH(腹腔内高圧症)およびACS(腹部コンパートメント症候群)のリスクがある患者を特定するために使用される腹腔内圧の測定を支援します。

IAHおよびACSは、大量輸液蘇生、重度の腸管浮腫、腹腔内または後腹膜出血、あるいは腹水で最も発生しやすいです。患者グループには外傷、熱傷、敗血症性ショック、および腹部術後が含まれます。

腹腔内圧測定デバイス市場は、製品(ディスポーザブルおよび機器)、タイプ(筋肉および腹部)、エンドユーザー(病院、外傷センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋およびその他の地域)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ディスポーザブル |

| 機器 |

| 間欠 |

| 連続 |

| 間接 |

| 直接 |

| 腹腔内高圧症 |

| 腹部コンパートメント症候群 |

| 外傷・救急ケア |

| 術後モニタリング |

| 敗血症・多臓器不全 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 |

| 製品別 | ディスポーザブル | |

| 機器 | ||

| 測定モード別 | 間欠 | |

| 連続 | ||

| 測定技術別 | 間接 | |

| 直接 | ||

| 適用別 | 腹腔内高圧症 | |

| 腹部コンパートメント症候群 | ||

| 外傷・救急ケア | ||

| 術後モニタリング | ||

| 敗血症・多臓器不全 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までの腹腔内圧モニタリング市場の予測値は?

市場は2031年までに2億6,049万米ドルに達し、2026年から2031年にかけて7.42%のCAGRで成長する予測です。

腹腔内圧測定デバイス市場の主要プレーヤーは?

Becton, Dickinson and Company、ConvaTec Inc.、Spiegelberg GmbH、Medline IndustriesおよびPotrero Medicalが腹腔内圧測定デバイス市場で事業を展開する主要企業です。

腹腔内圧測定デバイス市場で最も成長が速い地域はどこですか?

ICU収容能力とデジタルヘルスへの投資の増加を背景に、アジア太平洋は9.15%のCAGRで成長する見込みです。

ディスポーザブルが圧力モニタリングで圧倒的な地位を占めているのはなぜですか?

単回使用カテーテルは厳格な感染管理基準を満たしており、2025年収益の63.78%を占めています。

最終更新日: