医療機器技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.73 兆米ドル |

| 市場規模 (2031) | 1.02 兆米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

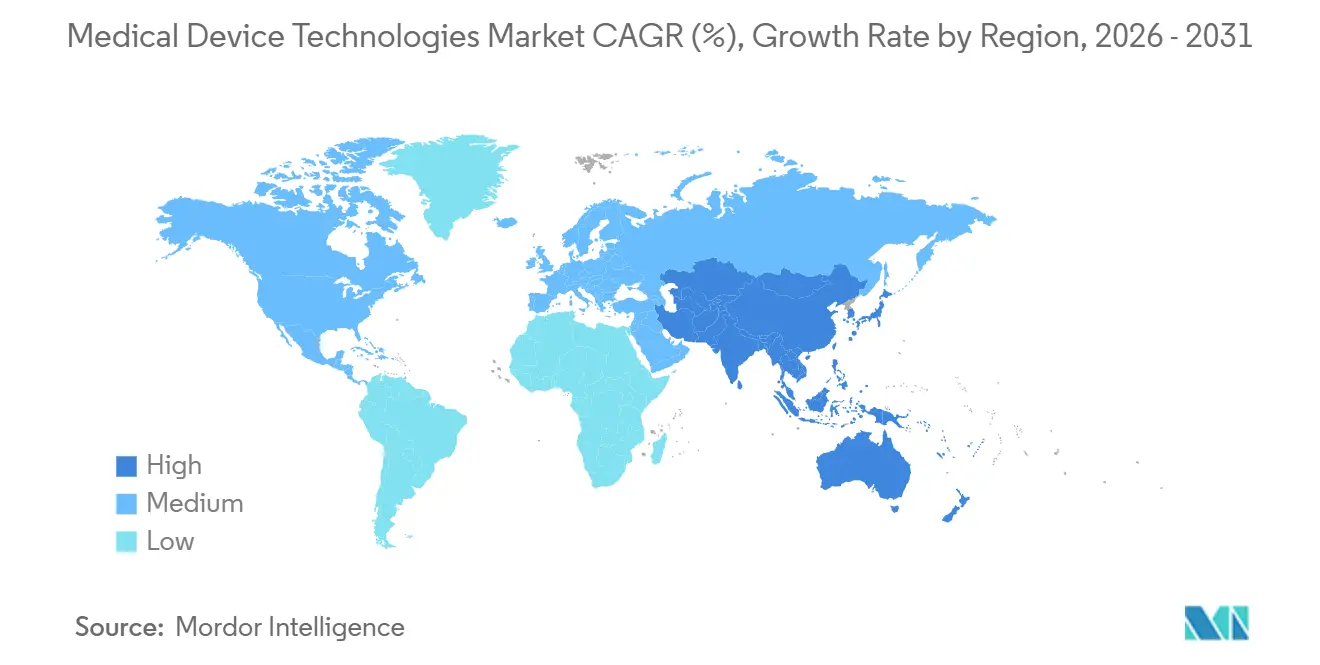

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

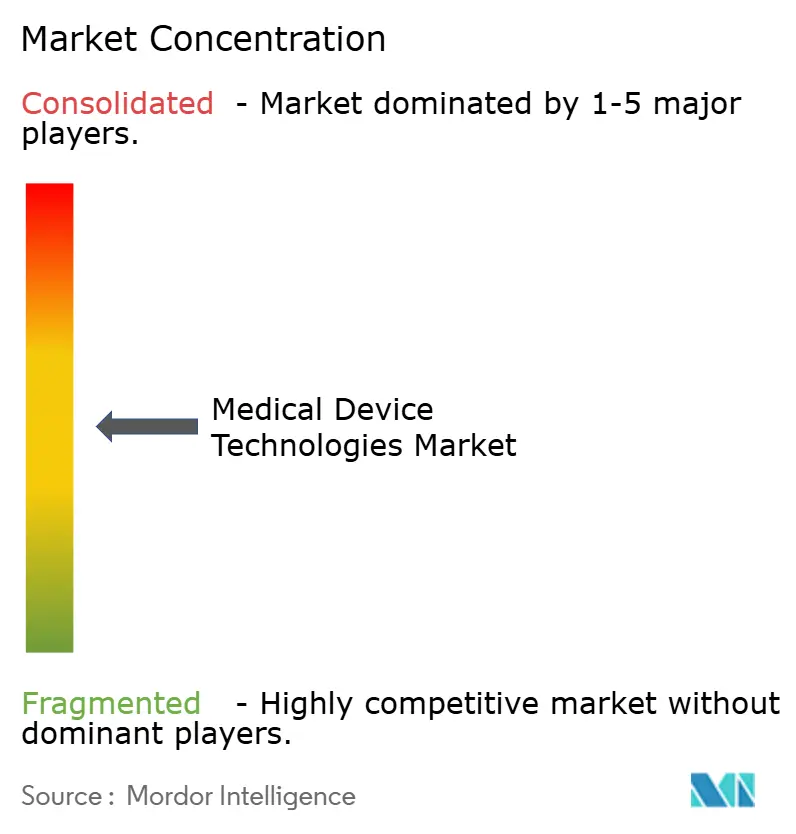

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器技術市場分析

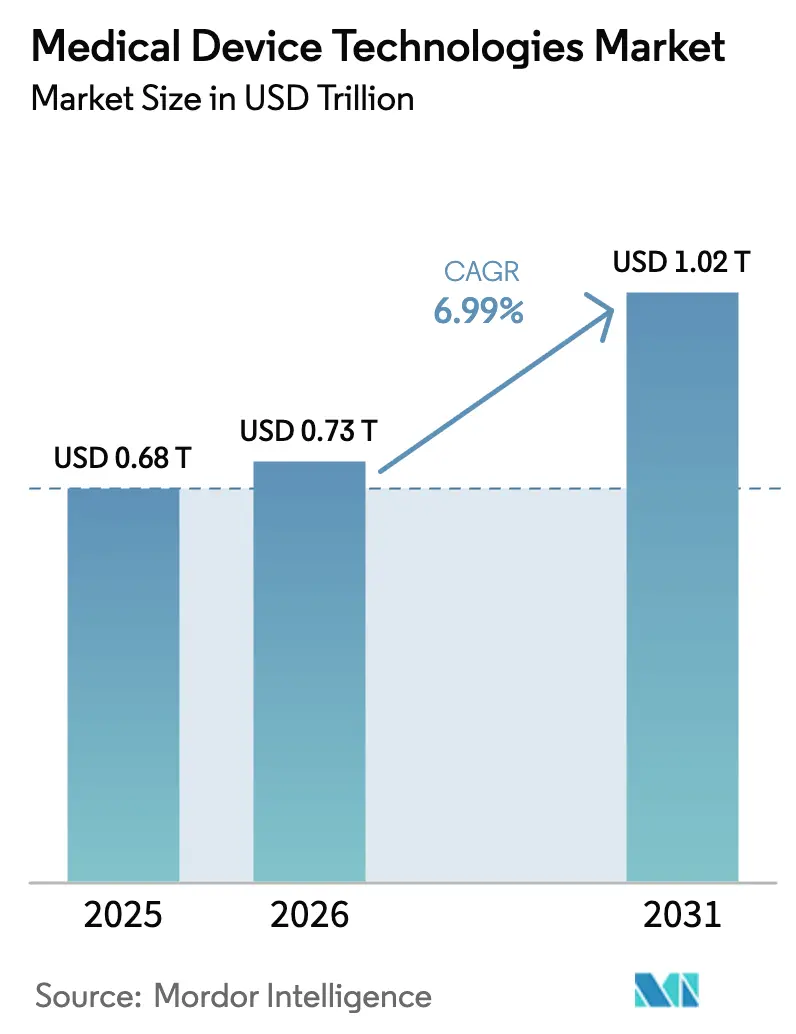

医療機器技術市場規模は、2025年の0.68兆米ドル、2026年の0.73兆米ドルから、2031年までに1.02兆米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.99%を記録する。需要は、通常の規制経路に組み込まれた人工知能の検証、実世界エビデンスを評価する償還制度、およびレアアース依存からのサプライチェーン再配置によって再形成されつつある。米国の規制当局は2024年に168件の機械学習デバイスを承認し、そのうち94.6%が510(k)経路を通過した。これはAI対応ツールが概念実証から商業的標準へと移行したことを示すシグナルである [1]米国食品医薬品局、「人工知能および機械学習対応医療機器」、fda.gov。メディケアによる遠隔モニタリングコードの拡充が接続型センサーの普及を加速させ、在宅入院プログラムが新たなケアのエンドポイントを開拓した。メーカーはまた、デバイス関連感染症を抑制するナノコーティングおよびスマートマテリアルを中心にプラットフォームを再設計しており、この臨床上の問題は依然として米国の医療システムに年間98億米ドルのコストをもたらしている。

主要レポートのポイント

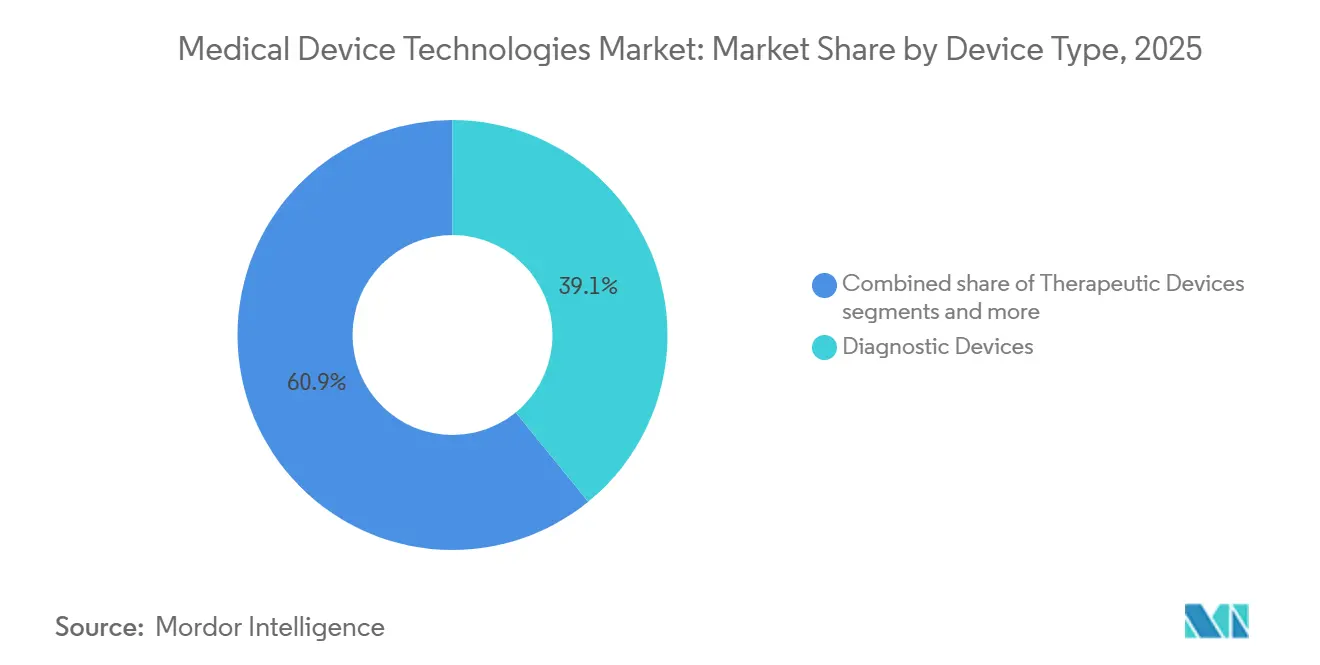

- 機器タイプ別では、診断用機器が2025年の収益の39.12%を占めてトップとなり、モニタリング機器は2031年にかけてCAGR 7.23%で拡大する見通しである。

- 技術プラットフォーム別では、従来型電気機械式・使い捨てシステムが2025年の医療機器技術市場シェアの55.9%を占め、ナノテクノロジーおよびスマートマテリアルは2031年にかけてCAGR 8.11%で進展している。

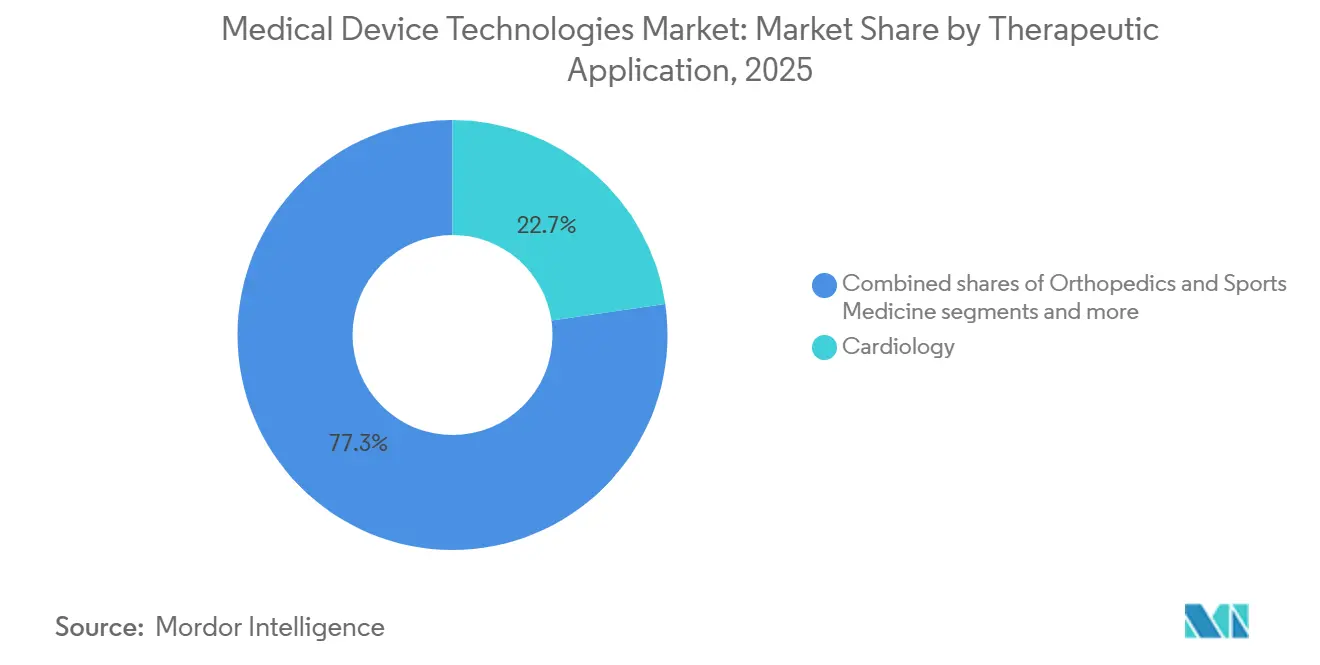

- 治療領域別では、心臓病学が2025年の医療機器技術市場規模の22.7%のシェアを維持し、神経学が2031年にかけてCAGR 7.63%で最も速く成長している。

- エンドユーザー別では、病院が2025年の需要の66.1%を占め、外来手術センターは2031年にかけてCAGR 7.99%で成長すると予測されている。

- 地域別では、北米が2025年の収益の45.3%を占めたが、アジア太平洋地域が2031年にかけてCAGR 7.56%と最も高い予測成長率を示している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器技術市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と慢性疾患の増加 | +1.2% | 世界全体、北米・欧州・東アジアで最も高い | 長期(4年以上) |

| 低侵襲デバイスおよびAI対応デバイスにおける技術融合 | +1.5% | 北米、EU;アジア太平洋地域は2027年以降に拡大 | 中期(2~4年) |

| 新興市場における医療インフラの拡充 | +1.0% | アジア太平洋地域中核部、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| ウェアラブルおよび遠隔モニタリング機器の急速な普及 | +0.9% | 北米が主導;EU、アジア太平洋都市部が拡大中 | 短期(2年以内) |

| デジタルツインおよびインシリコ試験による研究開発サイクルの短縮 | +0.6% | 北米、EU;日本でパイロット実施中 | 中期(2~4年) |

| ポイントオブケアにおける3Dプリンティングによるジャストインタイムインプラントの実現 | +0.4% | 北米、EU;湾岸協力会議諸国、オーストラリアで新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性疾患の増加

2030年までに、世界で14億人が60歳以上となり、2020年比で40%増加する見込みである [2]世界保健機関、「高齢化と健康」、who.int。慢性疾患はすでに全死亡の74%を占めており、心臓モニター、持続血糖測定デバイス、および輸液技術への持続的な需要を確保している。平均寿命の延伸はもはや疾患期間の短縮を意味せず、患者は複数の併存疾患を抱えながら長期間生存し、一人当たりのデバイス使用量が増加している。心不全、糖尿病、骨関節炎を抱える典型的な75歳の患者は、心臓モニター、持続血糖測定器、整形外科用ブレースを同時に使用する可能性があり、一人当たりのハードウェア需要が3倍になる。定額払いへの移行を進める支払者は、再入院を最小化できる予測分析ソフトウェアとハードウェアをバンドルするメーカーを評価するようになっている。

低侵襲デバイスおよびAI対応デバイスにおける技術融合

FDAの2025年版「事前変更管理計画」草案ガイダンスにより、企業は事前に設定された安全範囲内でアルゴリズムを更新する際に510(k)の再申請が不要となり、更新サイクルが6~9か月短縮される [3]米国食品医薬品局、「事前変更管理計画」、fda.gov。ロボット手術コンソールはリアルタイムの組織分類を力覚フィードバック機器に重ね合わせ、超音波プローブは心臓画像を自動生成し、ナビゲーションシステムはサブミリメートルの精度でCT再構成画像をオーバーレイ表示する。Intuitive Surgicalのda Vinci 5は8,600台の設置ベースから手術データを収集してモーションアルゴリズムを改良しており、大規模なデータセットを持つ既存企業は後発参入者に対して防御可能な競争優位を確立している。

新興市場における医療インフラの拡充

アジアの医療支出は2020年の3.2兆米ドルから2030年には5.7兆米ドルに増加する可能性があり、医療機器単独でも10年間で2,130億~2,250億米ドルへと倍増する見込みである。インドの生産連動型インセンティブは国内生産向けに300億インドルピー(3億6,000万米ドル)を割り当て、中国は2024年に47件の革新的デバイスを優先審査し、国内承認期間を9か月に短縮した。多国籍企業は肝炎診断薬や高地対応モニターを共同開発し、地域企業はプレミアム機能を中価格帯に取り込んで地方都市の入札を獲得している。太陽光発電式超音波装置や電池式人工呼吸器は、信頼できる電力のないクリニックに依存する10億人のアクセスギャップを縮小しつつある。

ウェアラブルおよび遠隔モニタリング機器の急速な普及

遠隔モニタリングの償還制度により、2025年末までに7,100万人の米国人(対象受給者の26%)がRPMプラットフォームを採用した。419の米国医療施設で実施されている在宅入院プログラムは、継続的バイタルサインセンサーと携帯型画像診断機器を用いて急性期ケアを提供し、エピソードコストを20~30%削減している。次世代持続血糖測定器は毎分測定値を送信し、試験において重篤な低血糖を40%削減し、インスリン依存型2型糖尿病への適用範囲を拡大している。しかし、RPMデバイスの3分の1未満しか電子カルテとシームレスに統合されておらず、この相互運用性のギャップが臨床医に独自のダッシュボードを使い分けることを強いている。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格かつ断片化した規制経路 | -0.8% | 世界全体;EU MDR、中国NMPAで最も摩擦が大きい | 中期(2~4年) |

| 償還削減と価格圧力 | -0.7% | 北米、欧州 | 短期(2年以内) |

| サイバーセキュリティ責任の移転 | -0.5% | 北米・EU | 短期(2年以内) |

| 画像診断機器向けレアアース材料のサプライチェーン制約 | -0.3% | 世界のMRI・CTベンダー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格かつ断片化した規制経路

EU MDRはレガシーデバイスの移行期限を2028年まで延長したが、認証機関は58機関から34機関に減少しており、再認証に18~24か月を要している。中小企業はデバイス1件当たり5万~20万ユーロのコストに直面しており、これが残存製品収益を上回ることが多く、クラスIIa/IIb SKUの30~40%が市場撤退に向かっている。中国の優先審査トラックは承認を9か月に短縮するが、FDAやEUのテンプレートとは異なる並行申請書類の作成が必要となり、間接費が25~35%増加する。日本のPMDAはデジタルヘルス経路を支援しているが、国内患者データが依然として必要であり、上市が12~18か月遅延する。

償還削減と価格圧力

CMSは2025年の外来患者支払いを2.5%削減することを提案し、2024年には2.3%の物品税を復活させ、利益率を4~5%圧縮した。バンドル払いにより病院はより深い値引きを交渉し、プレミアムインプラントを中価格帯の代替品に切り替えるよう迫られている。欧州における国際参照価格制度により、2020年から2024年にかけてデバイス価格が8~12%低下した。米国の民間保険会社はコスト効果データを要求し、FDA承認後最大1年間のアクセスを遅延させている。プレミアムサプライヤーは価格水準を守るために分析機能と遠隔モニタリングをバンドルし、バリューブランドは製造拠点を東南アジアに移転している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:診断用機器が収益を牽引し、モニタリング機器が成長を主導

診断用機器は2025年の医療機器技術市場シェアの39.12%を占め、MRI・CT・超音波の大規模な設置ベースと高マージンの消耗品に支えられた。モニタリング機器は年率7.23%で成長すると予測されており、在宅入院および遠隔患者モニタリングプログラムの普及に伴い市場全体の成長率を上回る見込みである。治療用機器は高齢化人口動態と低侵襲トレンドに乗り、経カテーテル弁手術は2024年に前年比22%拡大した。外科用エコシステムはIntuitive社のda Vinci、Medtronic社のHugo、Johnson & Johnson社の近日発売予定のOttavaを中心に展開しており、それぞれが40~50%のマージンをもたらす独自ツールを販売している。

フォトンカウンティングCTは放射線量を大幅に削減しながら0.2mmの解像度を実現し、放射線科医が多相プロトコルを1回のスキャンに置き換えることを可能にする。3,000米ドル以下のAI搭載ハンドヘルド超音波は画像診断部門以外への用途を拡大している。体外診断パネルは1つのサンプルから最大30種類の病原体を検出し、同日中の治療を可能にする。補助機器は依然として地域ごとに断片化しているが、ドイツ、日本、および一部の米国州で償還制度が成熟するにつれ、筋電義肢が普及しつつある。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

技術プラットフォーム別:従来型が主導し、ナノテクノロジーが加速

従来型電気機械式・使い捨てシステムは2025年収益の55.9%を占め、5年間のグループ購買契約のもとで調達されるポンプ、人工呼吸器、単回使用機器の定着を反映している。ナノテクノロジーおよびスマートマテリアルはCAGR 8.11%で上昇しており、試験において中心静脈ライン感染症を大幅に削減する抗菌コーティングや、グルコース・乳酸・pHを生体内でリアルタイムに追跡するバイオセンサーが牽引している。FDAが承認したウェアラブル心電図モニターは2024年に47モデルに達し、Apple Watchなどのコンシューマーデバイスは心房細動スクリーニングで98%の特異度を達成した。

ロボットプラットフォームは多ポート式がん手術システムと単ポート式泌尿器科システムに二分化しており、Intuitive社のSPは2024年に経口腔的腫瘍学への適用承認を取得し、20億米ドルのサブセグメントを開拓した。3Dプリンティングはプロトタイプ製作から、1年時点で95%の骨結合率を示す多孔質チタンケージの量産へと移行した。AR/VRオーバーレイは脊椎外科医の手術をガイドし、スクリュー設置誤差を40%削減している。医療機器としてのAIは2025年末までに米国で1,300件以上の承認を突破し、そのうち74%が放射線科領域であり、それぞれ独自のCPTコードと継続的なソフトウェア収益をもたらしている。

治療領域別:心臓病学が主導し、神経学が急成長

心臓病学は2025年収益の22.7%を維持し、経カテーテル弁、リードレスペースメーカー、左心耳閉鎖術が米国で120万件の手術規模に拡大した。神経学はCAGR 7.63%で進展しており、9年間にわたり発作頻度を75%削減した反応性神経刺激療法や、95%のデコーディング精度を示す初期段階の脳コンピューターインターフェース試験が成長を牽引している。眼科は三焦点眼内レンズの恩恵を受けており、インプラント後2年で眼鏡不要を実現している。腫瘍学デバイスはロボット切除、定位放射線手術、薬物注入ポンプにわたり、2024年には固形腫瘍を対象とした12件のFDA承認が行われた。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:病院が主導し、外来手術センターがシェアを拡大

病院は資本設備サイクルとサービス契約により2025年収益の66.1%を占めた。外来手術センターは、CMSが人工股関節全置換術や心臓カテーテル検査などの高度処置を同日償還の対象として承認するにつれ、2031年にかけてCAGR 7.99%で成長すると見込まれている。クリニックは紹介漏れを削減するポイントオブケア診断を採用し、在宅医療施設は在宅入院免除制度のもとで入院同等の償還を受けながら人工呼吸器装着心不全および肺炎ケアに対応できるよう整備されている。検査機関チェーンは高スループット分析装置と自動化を活用し、病院検査室と比較して大幅に低い検査単価を実現している。

地域分析

北米は2025年収益の45.3%を占め、米国の4.5兆米ドルの医療支出と、新たな510(k)申請なしにAIの反復更新を可能にするFDAの枠組みに支えられ、市場投入までの期間を半年短縮している。メディケアのRPMコードにより7,100万人のユーザーが生まれ、民間保険会社はインスリン依存型2型糖尿病患者800万人への持続血糖測定器の適用範囲を拡大した。カナダの単一支払者による交渉は価格を10~15%抑制するが、予測可能なアクセスを提供しており、メキシコのニアショアリングと新たな公立病院支出はCOFEPRISでの12~18か月の承認期間にもかかわらず年率8~10%の成長を押し上げている。

アジア太平洋地域はCAGR 7.56%で成長すると予測されており、中国の9か月優先審査経路とインドの300億インドルピーの製造インセンティブが牽引している。日本は人口の29%が65歳以上であり、ロボット外骨格や在宅人工呼吸器への需要が高まっている。PMDAの2024年デジタル経路はソフトウェア承認を12か月に短縮した。韓国はAI診断とロボット工学に5,000億韓国ウォンを投資し、オーストラリアはFDAおよびEUとの経路を調和させ、重複コストを30~40%削減した。中国の賃金上昇に伴い東南アジア諸国が受託製造を誘致しており、MedtronicとAbbottは2024年にベトナムの組立工場を開設した。

欧州は2025年の世界収益において相当のシェアを生み出したが、MDRのボトルネックにより18~24か月の待機列が生じており、レガシークラスIIデバイスが脅威にさらされている。ドイツのNUB経路は医療技術評価を待つ間の暫定償還を提供しており、フランスや英国よりも先行することが多い。ブレグジット後のUKCA認証はMHRAのファストトラックが承認を3~6か月短縮するにもかかわらず複雑さを増している。湾岸協力会議は医療観光ハブへの資金を提供しており、サウジアラビア単独で20の新病院建設に1,000億サウジアラビアリヤルを割り当てている。南アフリカの民間ネットワークはプレミアム機器を購入しているが、公的予算は遅れている。ブラジルは母子保健および熱帯病ツールの迅速審査を通じて年率で顕著な成長を遂げている。

競合環境

医療機器技術市場は中程度に集中しており、上位10社の多国籍企業が世界収益の大部分を占め、地域の競合企業には十分な余地が残されている。既存企業はAIスタートアップを買収しており、MedtronicはAfferaに7億3,800万米ドルを支払い、成熟したハードウェアにアルゴリズムを組み込んでいる。純粋な医療機器企業はソフトウェアサブスクリプションへと上流に移行しており、AbbottのFreeStyle Libreエコシステムは現在センサーおよび分析収益として年間50億米ドルを生み出している。ISO 13485認証を取得した東南アジアの受託製造業者は、かつて西側サプライヤーが独占していたOEM業務に入札し、粗利益率を最大8ポイント圧縮している。

Butterfly Networkなどの破壊的参入者は2,000米ドルのハンドヘルド超音波ユニットで病院の資本予算を迂回し、2024年までに10万台を販売した。Intuitive Surgicalの年間200万件のロボット手術は機械学習ループを強化しており、競合他社がこれに追いつくには半十年を要する可能性がある。AI対応診断における特許活動は2024年に前年比で大幅に増加し、Siemens Healthineers、GE HealthCare、Philipsが承認済みディープラーニング画像再構成特許の相当数のシェアを占めている。相互運用性標準としてRPM向けISO/IEEE 11073およびサイバーセキュリティ向けIEC 81001-5-1が存在するが、ウェアラブルセンサーの30%未満しか電子カルテとシームレスに接続されておらず、臨床ワークフローの改善がボトルネックとなっている。

医療機器技術産業のリーダー企業

Koninklijke Philips NV

Medtronic PLC

Johnson & Johnson Services Inc.

Abbott

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Boston Scientificは、発作性および持続性心房細動の治療選択肢を拡大するため、既承認のFarapulseプラットフォームと組み合わせて使用するFarapointパルスフィールドアブレーションカテーテルのFDA承認を取得した。

- 2026年1月:Johnson & Johnsonは、IDE試験完了後、上腹部における複数の一般外科手術を対象とした米国での販売承認を求め、OTTAVAロボット手術システムのデノボ分類申請を提出した。

- 2025年12月:Abbottは心房細動向けVoltパルスフィールドアブレーションシステムのFDA承認を取得し、2025年前半のCEマーク取得に続いてEUでの展開を拡大しながら米国での商業的使用開始計画を発表した。

世界の医療機器技術市場レポートの調査範囲

本レポートの調査範囲において、医療機器とは、疾患の診断、治療、モニタリング、予防、または緩和に使用される器具、装置、用具、機械、インプラント、またはその他の関連・類似品を指す。

医療機器技術市場は、機器タイプ、技術プラットフォーム、治療領域、エンドユーザー、および地域によってセグメント化されている。機器タイプ別では、診断用機器(MRIシステム、CTスキャナー、超音波を含む診断用画像機器および体外診断)、治療用機器(インプラントおよび薬物送達ポンプなど)、外科用機器(ロボット工学、ナビゲーション、エネルギーベースデバイスを含む)、モニタリング機器(マルチパラメーターモニターおよび遠隔患者モニターなど)、その他のカテゴリーにセグメント化されている。技術プラットフォーム別では、従来型電気機械式・使い捨て、ウェアラブルおよび遠隔モニタリング、テレヘルスおよびモバイルヘルス、ロボット手術、3Dプリンティング、拡張・仮想現実、ナノテクノロジーおよびスマートマテリアル、医療機器としてのAI(ソフトウェア医療機器)にセグメント化されている。治療領域別では、心臓病学、整形外科・スポーツ医学、神経学、眼科、一般・腹腔鏡手術、腫瘍学、その他にセグメント化されている。エンドユーザー別では、病院、クリニック、外来手術センター、在宅医療施設、診断検査機関にセグメント化されている。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されている。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドを網羅している。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供される。

| 診断用機器 | 診断用画像機器 | MRIシステム |

| CTスキャナー | ||

| 超音波 | ||

| 体外診断 | ||

| 治療用機器 | インプラント | |

| 薬物送達ポンプ | ||

| 外科用機器 | ロボット工学・ナビゲーション | |

| エネルギーベースデバイス | ||

| モニタリング機器 | マルチパラメーターモニター | |

| 遠隔患者モニター | ||

| その他 |

| 従来型電気機械式・使い捨て |

| ウェアラブルおよび遠隔モニタリング |

| テレヘルスおよびモバイルヘルス |

| ロボット手術 |

| 3Dプリンティング |

| 拡張・仮想現実 |

| ナノテクノロジーおよびスマートマテリアル |

| 医療機器としてのAI(ソフトウェア医療機器) |

| 心臓病学 |

| 整形外科・スポーツ医学 |

| 神経学 |

| 眼科 |

| 一般・腹腔鏡手術 |

| 腫瘍学 |

| その他 |

| 病院 |

| クリニック |

| 外来手術センター |

| 在宅医療施設 |

| 診断検査機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | 診断用機器 | 診断用画像機器 | MRIシステム |

| CTスキャナー | |||

| 超音波 | |||

| 体外診断 | |||

| 治療用機器 | インプラント | ||

| 薬物送達ポンプ | |||

| 外科用機器 | ロボット工学・ナビゲーション | ||

| エネルギーベースデバイス | |||

| モニタリング機器 | マルチパラメーターモニター | ||

| 遠隔患者モニター | |||

| その他 | |||

| 技術プラットフォーム別 | 従来型電気機械式・使い捨て | ||

| ウェアラブルおよび遠隔モニタリング | |||

| テレヘルスおよびモバイルヘルス | |||

| ロボット手術 | |||

| 3Dプリンティング | |||

| 拡張・仮想現実 | |||

| ナノテクノロジーおよびスマートマテリアル | |||

| 医療機器としてのAI(ソフトウェア医療機器) | |||

| 治療領域別 | 心臓病学 | ||

| 整形外科・スポーツ医学 | |||

| 神経学 | |||

| 眼科 | |||

| 一般・腹腔鏡手術 | |||

| 腫瘍学 | |||

| その他 | |||

| エンドユーザー別 | 病院 | ||

| クリニック | |||

| 外来手術センター | |||

| 在宅医療施設 | |||

| 診断検査機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議 | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

医療機器技術市場の現在の規模と成長予測はどのようなものか?

医療機器技術市場規模は、2025年の0.68兆米ドル、2026年の0.73兆米ドルから、2031年までに1.02兆米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.99%を記録する。

どの機器セグメントが市場をリードし、どのセグメントが最も速く成長しているか?

診断用機器は2025年に39.12%のシェアでトップを占め、大規模なMRI・CT・超音波フリートと高マージンの消耗品に支えられた。しかし、モニタリング機器は遠隔ケアコードと在宅入院プログラムが患者モニタリングを在宅へと押し広げるにつれ、CAGR 7.23%で拡大するスプリントリーダーとなっている。

最も速く成長している技術プラットフォームはどれか?

ナノテクノロジーおよびスマートマテリアルデバイスは2031年にかけてCAGR 8.11%と最も急速な上昇を示しており、感染防止ナノコーティングとリアルタイム埋め込み型バイオセンサーが牽引している。AI対応ソフトウェアは1,300件以上のFDA承認を突破し、ロボット手術システムは設置ベースを拡大し続けている。

どの地域が最も速く成長すると予測されており、その理由は何か?

アジア太平洋地域は2031年にかけてCAGR 7.56%を記録する見込みである。中国における承認の迅速化、300億インドルピー(3億6,000万米ドル)相当のインドの製造インセンティブ、および日本・韓国における高齢化人口の需要がモメンタムを牽引している。

最終更新日: