トロカール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

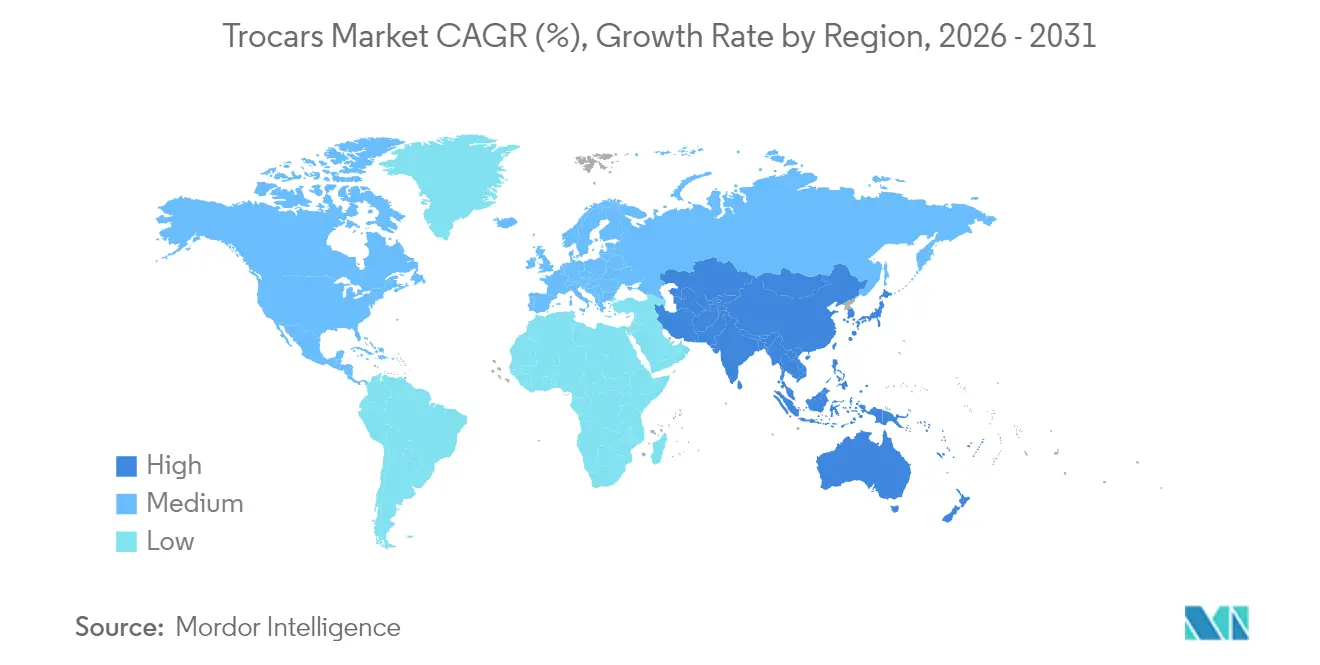

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

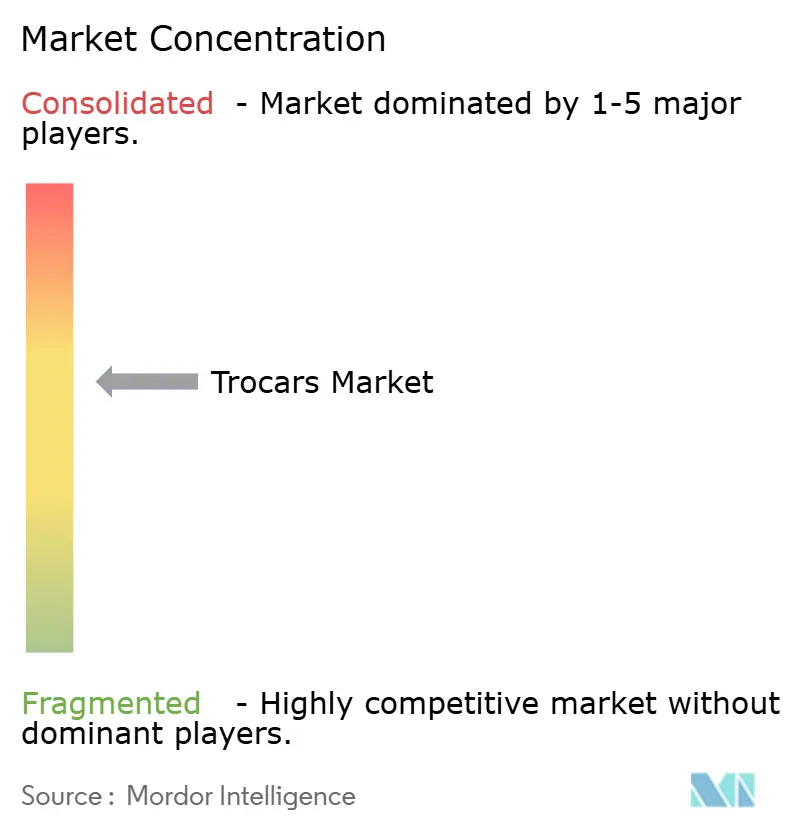

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトロカール市場分析

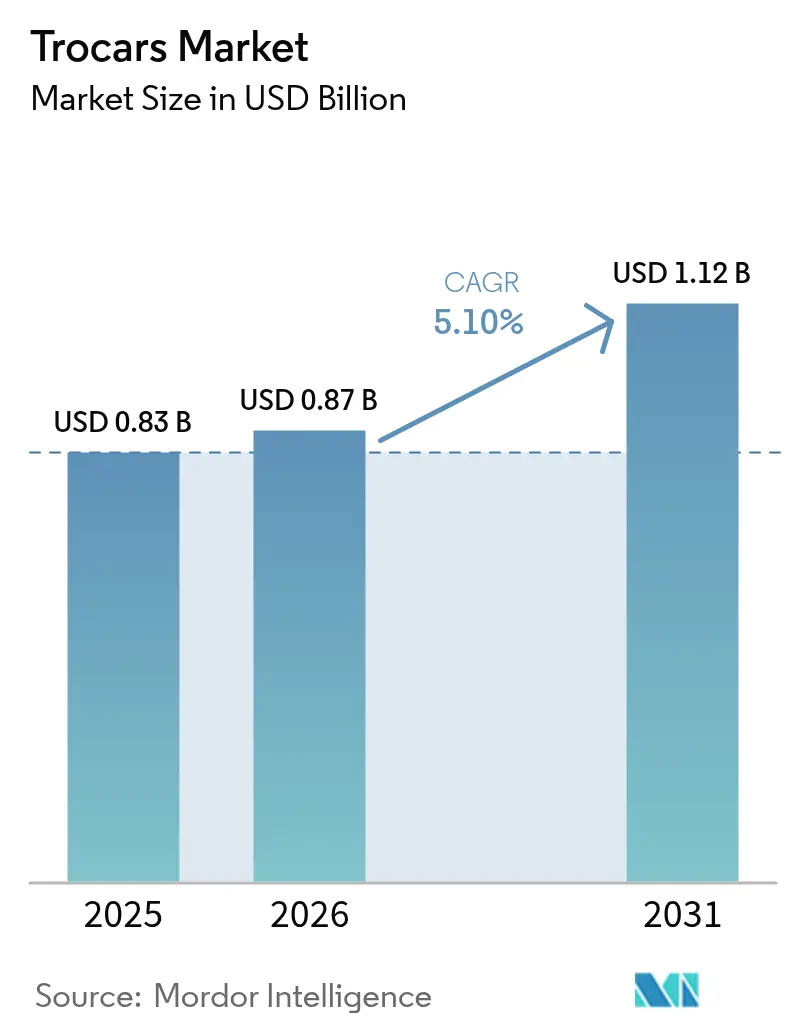

トロカール市場規模は2025年にUSD 8億3,000万と評価され、2026年のUSD 8億7,000万から2031年にはUSD 11億2,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは5.10%です。

成長は、開腹手術から低侵襲手術への継続的なシフト、光学的挿入システムの急速な普及、および外来環境における手術件数の拡大と連動しています。アジア太平洋地域は、政府が腹腔鏡技術プログラムを支援し、高度な医療へのアクセスを拡大していることから、最も高い6.87%のCAGRを記録すると予測されています。北米では、医療機器メーカーと外来手術センター(ASC)間の一括購入契約が単位数量の増加を促進する一方、価格水準を引き締めています。一方、鋭利廃棄物処理に関する持続可能性主導の規制が、感染管理と廃棄物削減を両立する再使用可能ハイブリッド製品への関心を高めています。競争の激しさは中程度であり、2社の多角化した医療技術大手がグローバルチャネルを支配していますが、ニッチ企業は肥満手術専用シャフトや低力光学チップを提供することで専門契約を獲得しています。

主要レポートのポイント

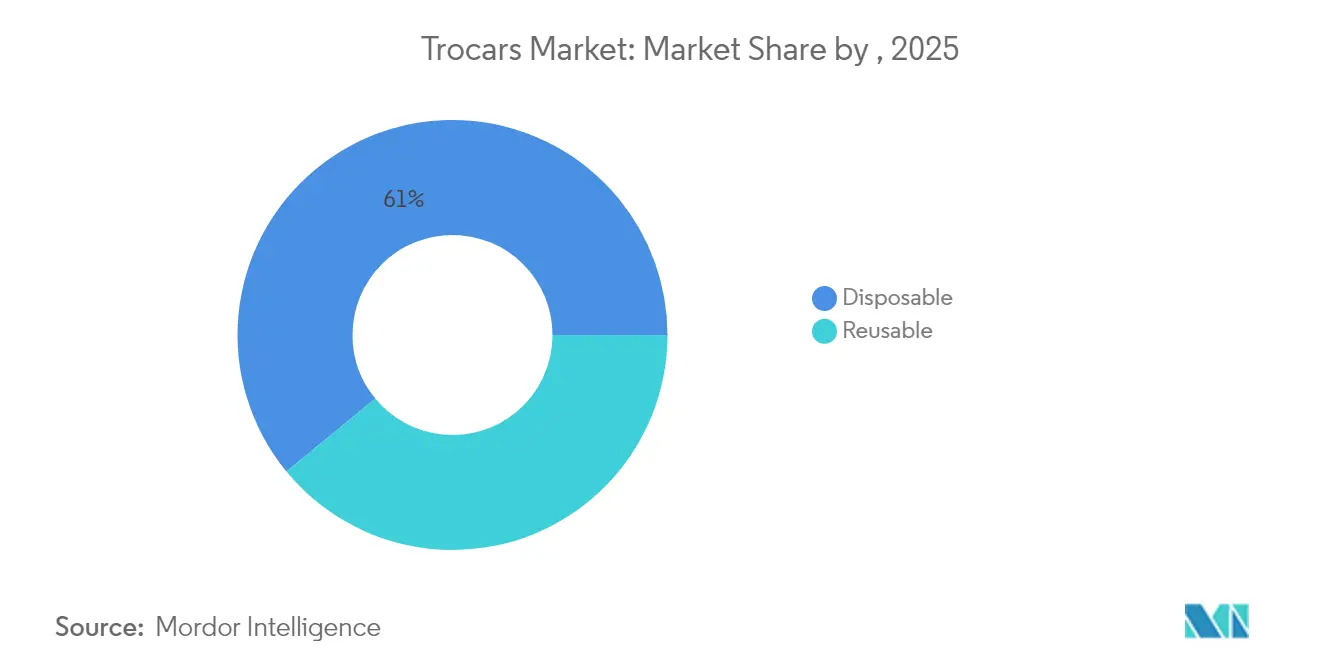

- 製品タイプ別では、使い捨てトロカールが2025年のトロカール市場シェアの60.95%を占め、再使用可能・ハイブリッド設計は2031年にかけてCAGR 5.96%で拡大する見込みです。

- チップ設計別では、ブレードレスユニットが2025年に46.10%の収益シェアでリードし、光学・直視型モデルが2031年にかけてCAGR 7.33%で最も急速に成長しています。

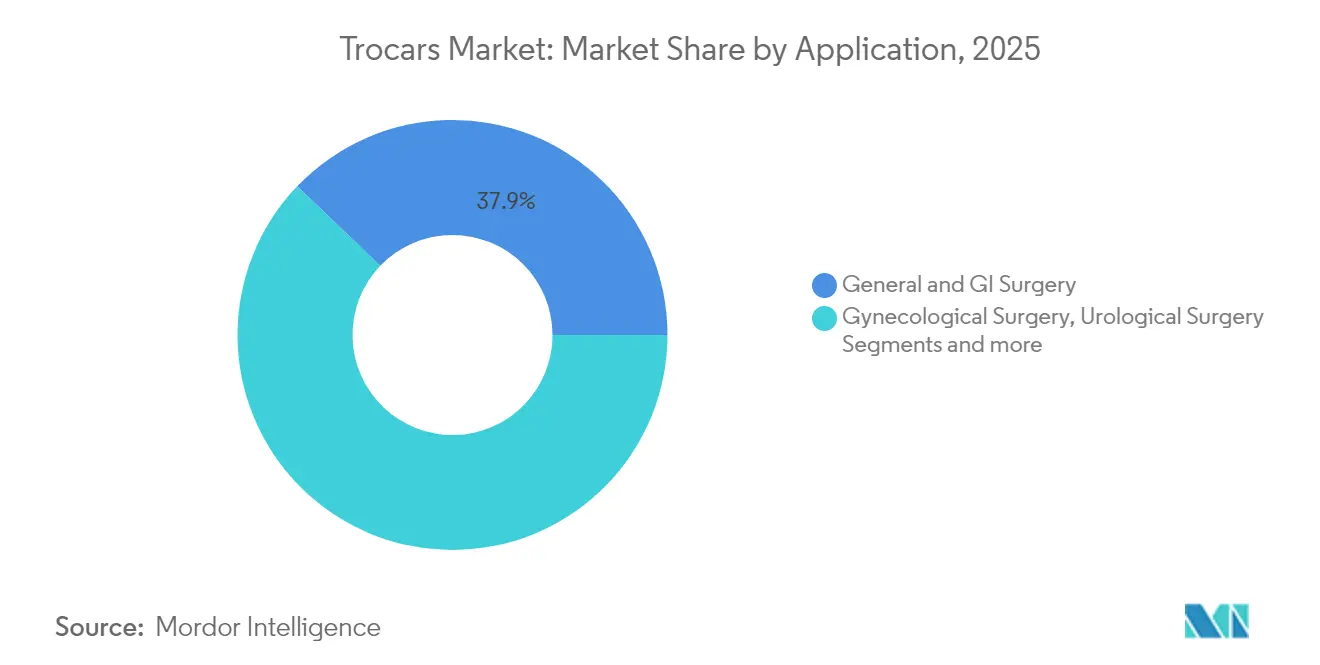

- 用途別では、一般外科および消化器外科が2025年のトロカール市場規模の37.85%を占め、肥満手術は2031年にかけてCAGR 6.78%で拡大しています。

- エンドユーザー別では、病院が2025年のトロカール市場シェアの61.90%を占め、ASCが2026年から2031年にかけてCAGR 6.42%で最も高い成長を記録しています。

- 地域別では、アジア太平洋地域がCAGR 6.69%を記録し、他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトロカール市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲手術へのシフト | +1.80% | グローバル、特にアジア太平洋地域 | 中期(2~4年) |

| 肥満手術件数の増加 | +1.20% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 使い捨てトロカールの交換サイクルの加速 | +0.80% | 北米、欧州 | 短期(2年以内) |

| 政府資金による腹腔鏡トレーニング | +0.70% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 光学的挿入システムへの移行 | +1.40% | グローバル、北米主導 | 中期(2~4年) |

| OEM・ASC数量契約 | +0.60% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

開腹手術から低侵襲手術への急速なシフト

外科医は現在、腹腔鏡手術を開腹手術より好んでいます。これは、外傷診断において死亡率を90%、重大合併症を62%削減するためです。入院期間の短縮は病院予算の効率化とベッド回転率の向上につながり、トロカール依存型アプローチへの施設的な選好を強めています。医療機器メーカーは、アクセスポート、気腹フィルター、煙排出バルブをパッケージ化した手術別キットで対応しており、このシフトがプレミアム価格設定を促進しています。臨床的エビデンスに基づく利点の急増が、特に安全な初回挿入のための光学ガイダンスを統合したシステムにおいて、トロカール市場を牽引しています。そのため、病院は腹腔鏡タワーと補完的なトロカール使い捨て品を優先するために設備投資計画を見直しており、ベンダーの継続的な収益源を確保しています。

肥満手術件数の増加

肥満の有病率により、肥満手術はCAGR 6.96%の上昇傾向を維持しており、厚い腹壁を通過できる長シャフト・低抵抗トロカールの需要を促進しています [1]Anne-Sophie Studer et al., "完全外来ロボット単吻合十二指腸回腸バイパス(SADI):単一三次肥満センターにおける連続40症例、" BMC外科学、bmcsurg.biomedcentral.com。同日退院を可能にするロボット単吻合十二指腸回腸バイパス(SADI)技術は、支払者が外来代謝手術に報酬を与えることで普及をさらに加速させています。エンジニアリングチームは現在、気腹を保護しながら挿入トルクを低減するトロカールチップを設計しており、高BMI患者コホートに評価されています。肥満センター・オブ・エクセレンスの認定を取得したベンダーは、外科医がワークフローの習熟のために単一プラットフォームに標準化する傾向があるため、粘着性の高いチャネルパートナーシップを獲得します。この肥満手術の勢いは、安定した手術件数と延長光学オブチュレーターなどの手術別アップセルを通じて、トロカール市場全体の成長を複合的に促進します。

光学的挿入システムへの産業移行

臨床データによると、光学トロカールは1,187例の患者において、わずか0.3%の損傷発生率で100%の初回通過可視化を達成しています。視覚的確認は、特に癒着を伴う再開腹手術において、盲目的穿刺リスクを軽減します。病院は医療過誤保険を交渉する際にこの安全プレミアムを定量化し、医療機器ベンダーが高い単価を維持することを可能にします。光学システムは4Kスコープとシームレスに統合され、より広い手術室フリートとの互換性を拡大します。その結果生じる需要は、合併症関連コストの低減と患者の早期歩行を実現するプレミアムアクセスデバイスのトロカール市場を押し上げます。

OEM・ASC一括購入契約

ASCは330万人のメディケア受益者を治療し、61億USDの支払いを受けており、その交渉力の大きさを示しています [2]メディケア支払諮問委員会、"議会への報告書:メディケア支払政策、" メディケア支払諮問委員会、medpac.gov。このチャネルを確保するために、メーカーは手術件数に応じた段階的リベートを交渉し、トロカールを気腹装置やロボットアームとバンドル販売しています。ASCは再処理の手間を省く予測可能な滅菌済み使い捨て品を重視し、そのリーンなサプライモデルは単一ベンダーとの継続性を好みます。その結果生じる固定契約は年間単位出荷量を増幅させ、平均販売価格の圧縮にもかかわらずトロカール市場の拡大を持続させます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鋭利廃棄物処理への監視強化 | −0.7% | 欧州、北米 | 中期(2~4年) |

| トロカール関連合併症 | −0.3% | グローバル | 長期(4年以上) |

| 医療機器承認に関する規制上の課題 | −0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トロカール関連合併症

トロカール部位ヘルニアは頻度は低いものの、追加手術を要し、特定のポート径に対する保険会社の反発を招きます。2024年の症例報告では、ロボット子宮摘出術後に緊急修復を必要とする嵌頓腹壁ヘルニアが詳述されています。訴訟リスクへの懸念から、一部の施設では10 mmを超えるポートに筋膜閉鎖デバイスの使用を義務付けており、手術時間とコストが増加しています。ブレードレスおよび放射状拡張チップは筋膜欠損を軽減しますが、残存する合併症リスクが臨床的な懸念を持続させ、病的肥満や高齢患者などのハイリスクコホートにおけるトロカール市場の成長をわずかに抑制しています。

鋭利廃棄物処理に関する規制監視の強化

欧州の規制当局は現在、単回使用器具廃棄物の詳細な報告を義務付けており、使い捨て品が再使用可能品と比較して最大18倍のCO₂換算量を排出する可能性があることを強調しています。病院は増加する廃棄物処理費用を負担しなければならず、リサイクル経路を持たない全プラスチックトロカールを不利とする調達監査に直面する可能性があります。ベンダーは、ピールパック滅菌カニューレと組み合わせたハイブリッドハンドルで対応し、埋立廃棄物重量を60%削減しています。しかし、堅牢な回収スキームが拡大するまでは、環境コンプライアンスコストが持続可能性重視の地域におけるトロカール市場の勢いを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:再使用可能ハイブリッドが従来カテゴリーを変革

使い捨てユニットは、すぐに使用できる滅菌性と再処理作業ゼロにより、2025年のトロカール市場シェアの60.95%を占めました。高い腹腔鏡手術件数をこなす病院は、手術部位感染回避が単価を上回るため、継続的な支出を受け入れています。しかし、持続可能性の義務付けと設備予算の圧力が、滅菌済みカニューレと組み合わせた再使用可能ハンドルを持つハイブリッドモデルへの注目を集めています。このハイブリッド化はトロカール市場規模の22.00%を占め、CAGR 5.96%で産業全体を上回るペースで成長すると予測されています。ライフサイクル評価では、ハイブリッド設計が完全使い捨てセットと比較して温室効果ガス排出量を50%削減することが示されています。検証済みの洗浄消毒ワークフローに投資した医療提供者は、ハンドルの償却により1症例あたりの実効コストが低下するため、10年規模の節約を実現します。その結果、欧州とカナダの購買委員会は現在、入札に炭素削減スコアリングを組み込み、ハイブリッド需要を強化しています。

再使用可能品は、滅菌処理スタッフが豊富で資本償却が数千症例にわたって分散される教育病院での地位を維持しています。一部の米国統合デリバリーネットワーク(IDN)は、メンテナンス契約を含む再使用可能ポートで6年間の回収期間を記録しています。それでも、軽量ポリマーハウジングへの外科医の好みが、完全再使用可能なステンレス鋼セットをニッチに留めています。予測期間中、競争上のポジショニングは、片手でのオブチュレーター解放、統合気腹バルブ、使用状況追跡のためのRFIDタグを可能にするモジュラー設計を中心に展開されるでしょう。初期価格を上げずにこれらの機能を最適化するベンダーは、コスト意識の高い医療システム全体でトロカール市場シェアを段階的に獲得する態勢にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チップ設計別:光学的可視化が挿入安全性を変革

ブレードレスデバイスは2025年収益の46.10%を提供し、腹膜穿刺力を低減する組織分離コーンで好まれています。しかし、光学・直視型モデルは、アウトカムデータがリアルタイム挿入可視化を裏付けるにつれ、年率7.33%で拡大しています。ある多施設試験では、1,187症例において光学オブチュレーターを使用した際に主要血管損傷がゼロと報告されました。優れた安全プロファイルは支払者の品質指標と医療過誤リスク低減に合致し、病院がプレミアム価格を正当化することを可能にします。

刃付きトロカールは、歴史的に高抵抗組織の主力として、迅速なアクセスが最優先される外傷および肥満手術セットに依然として使用されています。腹膜到達時にのみ後退する非外傷性シールドなどの革新が切断リスクを軽減し、その関連性を維持しています。直接トロカール挿入技術は、2024年の比較研究でVeress針挿入と比較して合併症率3.3%対15.7%を示した後、支持を得ています。将来の競争優位性は、光学モードとブレードレスモードを切り替えられるマルチモーダルポートにあり、多様な患者解剖学にわたる有用性を拡大し、トロカール市場へのベンダー浸透を深めます。

用途別:肥満手術が専門的イノベーションを牽引

一般外科および消化器外科は、腹腔鏡手術が胆嚢摘出術、虫垂切除術、大腸切除術のデフォルトとなったことで、2025年に37.85%の収益シェアを維持しました。しかし、肥満手術は肥満の増加とスリーブ胃切除術失敗後の修正手術により、最も急峻なCAGR 6.78%を示しています。延長ポート、滑り止め固定バルーン、より広い気腹チャネルが肥満手術用トロカールを差別化し、標準セットより15~20%高い平均販売価格を生み出しています。このセグメントの成長は、保険会社が慢性疾患コストを相殺するために代謝手術への償還を増やすにつれ、トロカール市場規模を押し上げます。

婦人科は安定した17.00%のシェアを占め、ロボット子宮摘出術が8 mmロボットアーム対応ポートの需要を持続させています。泌尿器科と「その他」の新興腹腔鏡手術(胸腔鏡、小児、妊孕性温存)が合わせて20.00%のシェアを形成し、技術普及を背景に緩やかな上昇が予測されています。外科医が低侵襲の限界を押し広げるにつれ、メーカーはキーオピニオンリーダーと協力して手術別カニューレを共同設計し、あらゆる新専門分野の急成長がトロカール市場の段階的な拡大につながるよう確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが購買ダイナミクスを再形成

病院は2025年収益の61.90%を生み出しましたが、その成長は予算上限と滅菌バックログによって抑制されています。対照的に、ASCは年率6.42%の成長を記録しており、最も活発な販売経路を代表しています。ASCは、効率的な手術室回転を可能にし、CPTベースの償還における一括バンドル精算に合致する使い捨てキットを好みます。このチャネルを確保するために、メーカーはカタログ価格をグループ購買組織(GPO)の階層に合わせ、スタッフ向け院内研修を含め、ブランドロイヤルティを深めています。

専門クリニック(不妊、大腸、子宮内膜症)はトロカール市場規模の残り9.00%を構成し、単一切開セットアップの狭いスペースに収まる超低プロファイルヘッドなどの差別化機能を重視しています。絶対的な数量は少ないものの、手術の専門化により予測可能な再注文サイクルが生まれます。カスタマイズされたサンプリングプログラムを通じてこれらのマイクロセグメントを開拓するベンダーは、大規模病院契約における価格侵食を緩和する継続的なマージンを確保します。

地域分析

北米は2025年のトロカール市場の41.95%を占め、400万件の腹腔鏡手術件数と積極的なASC成長に支えられています。カナダの普遍的支払システムは農村部の外傷センター向けの光学アップグレードを償還し、メキシコは米国の退職者を民間病院に誘導する越境医療観光の恩恵を受けています。規制の予測可能性と確立された滅菌基準がプレミアム平均販売価格を維持し、北米のトロカール市場規模全体への貢献を強化しています。

アジア太平洋地域は最高のCAGR 6.69%を記録しています。中国は郡病院に腹腔鏡技術ラボへの資金を提供し、トロカール数量の二桁成長を促進し、沿岸部の三次センターとの能力格差を縮小しています。インドの中産階級は民間の肥満手術パッケージを選択する傾向が高まっており、延長光学ポートの堅調な再注文活動につながっています。日本は、高齢化する外科医の労働力が安全な挿入を求めることから、光学的挿入システムの早期採用を好みます。韓国とオーストラリアは、煙排出機能を統合した最高水準の使い捨てキットを推進しています。これらのダイナミクスが合わさって、地域のトロカール市場シェアの拡大を支え、輸入関税を抑制するための現地製造を正当化します。

欧州は約27.80%の収益を占め、ドイツ、フランス、英国が手術件数をリードしています。EUのグリーンディールは病院に年次環境影響開示の提出を義務付け、全プラスチック使い捨て品からハイブリッドハンドルへのシフトを促しています。スカンジナビアの入札は現在、ライフサイクル炭素指標に最大20%の重み付けを与え、再使用可能品の採用を加速させています。中東欧は購買力で遅れをとっていますが、腹腔鏡プログラムへのドナー資金を引き付け、基本的なトロカール需要を刺激しています。EU外では、中東のGCC諸国がロボットスイートと高仕様光学ポートを備えた新しい大型病院を整備しており、アフリカの普及は南アフリカの学術病院とナイジェリアの民間センターを中心に展開しています。

ラテンアメリカは中一桁のシェアを保持していますが、ブラジルが重要医療機器の輸入関税を自由化するにつれ上昇余地があります。アルゼンチンの不安定な通貨は資本輸入を制限しますが、再使用可能ステンレス鋼セットへのグレーマーケット需要を生み出しています。これらのギャップを埋める汎地域ディストリビューターは、規制の調和に先立って先行者優位を構築しています。総じて、地理的多様化はグローバルトロカール市場を局所的な償還またはサプライチェーンショックから保護し、安定した総需要曲線を維持しています。

競争環境

Medtronicのグローバル収益は、幅広いポートフォリオと専属流通を活用しています。Ethiconのブレードレスおよび光学トロカールは北米の教育病院で標準となっており、MedtronicのVersaOne延長ラインが肥満手術契約を支配しています。Strykerは、補完的な気腹装置とイメージングプラットフォームを通じて、内視鏡タワーにすでに投資している病院のスイッチングコストを高めるバンドル契約を確保しています。

戦略的M&Aが競争上のポジショニングを強化しています。MedtronicによるFortimedixの買収により、傷跡を気にする美容外科を対象とした細径2.9 mmポートに転換されるマイクロ腹腔鏡の知的財産が注入されました。Johnson & JohnsonのOTTAVAロボットシステムは現在IDE試験中であり、買い手を独自のトロカール形状に縛り付け、カミソリ・替刃型収益モデルを拡大します。Applied MedicalやGENCONなどの小規模イノベーターは、バリュープライスのハイブリッドハンドルと国別の規制対応力を通じて、高い炭素フットプリントにペナルティを課す入札を獲得することで市場空間を切り開いています。

デジタルエコシステムが次の競争の場を形成しています。Johnson & JohnsonのPolyphonicプラットフォームは、トロカール使用データを術中映像に結び付け、外科医がポート配置をピアデータセットと比較できるようにします。Medtronicはロボットコンソール上のAIガイド配置プロンプトで対抗し、挿入の再試行を削減しています。特許出願は、挿入トルクを低減し内臓を保護するトロカールチッププロファイルに集中しており、価格主導の競争ではなく継続的な機能革新を示しています。これらの動きが総じてスイッチングバリアを高め、年金型の消耗品売上を固定化し、トロカール市場の将来構造を形成しています。

トロカール産業リーダー

CONMED Corporation

B. Braun Melsungen AG

Medtronic plc

Ethicon Inc. (Johnson & Johnson)

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Medtronicは、低侵襲治療ポートフォリオを強調するInceptiv閉ループ脊髄刺激システムの持続的な利点を確認する12ヶ月データを発表しました。

- 2025年3月:Johnson & Johnson MedTechは、Monarch QuestのFDA 510(k)認可を取得し、肺臓学へのロボット展開を拡大し、将来的なトロカールベースの介入の可能性を広げました。

- 2024年3月:Strykerは、拡大した肩関節適応症を持つ次世代Mako SmartRoboticsを発表し、末梢関節関節鏡手術におけるトロカール需要の増加を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、グローバルトロカール市場を、腹腔鏡、内視鏡、ロボット手術器具のポートを作成するオブチュレーターとカニューレセットで構成される、使い捨て、再使用可能、および再使用可能ハイブリッドを含むすべての滅菌アクセスデバイスと定義しています。人体手術用に認可された工場製造ユニットとそれらが生み出す収益のみを測定しています。

スコープ除外:獣医用トロカールおよびスリーブなしで販売される単独オブチュレーターは本研究の対象外です。

セグメンテーション概要

- 製品タイプ別

- 使い捨て

- 再使用可能

- チップ設計別

- 刃付き

- ブレードレス

- 光学

- 用途別

- 一般外科および消化器外科

- 婦人科手術

- 泌尿器科手術

- 肥満手術

- その他の腹腔鏡手術

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門クリニック

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域、ラテンアメリカにわたる実際の腹腔鏡外科医、ASC調達責任者、地域ディストリビューターにインタビューを実施しました。これらの議論により、専門分野別の平均販売価格、使用パターン、修理率、および近期需要シグナルが明確になり、デスクリサーチの前提を調整するために使用しました。

デスクリサーチ

世界保健機関の外科データベース、Eurostatの病院退院ファイル、米国FDA 510(k)認可アーカイブ、日本の医薬品・医療機器庁ダッシュボードなどの一次公開ソースから手術件数とデバイス規制をマッピングすることから始めました。企業の10-K、年次報告書、調達通知が価格とミックスの手がかりを追加しました。次に、米国消化器内視鏡外科学会や欧州内視鏡外科学会などの著名な専門家協会から採用ベンチマークを収集しました。

企業収益のためのD&B Hoovers、取引フローのためのDow Jones Factiva、特許動向のためのQuestelを含む有料リポジトリを参照し、競争上のフットプリントとイノベーション率を確認しました。上記の例は例示的なものであり、裏付けのために他の多くの公開および商業データセットが検討されました。

市場規模算定と予測

トップダウンの構築により、グローバルの低侵襲手術件数を1症例あたりの典型的なトロカール使用数に結び付け、続いて平均販売価格でプールを評価しました。サプライヤーの積み上げとサンプリングされたディストリビューターの確認がボトムアップのクロスチェックとして機能し、ギャップの調整を可能にしました。主要変数には、腹腔鏡手術の成長、使い捨てから再使用可能へのミックスシフト、再使用可能セットの平均使用期間、規制認可速度、地域別価格分散が含まれます。シナリオ分析によるストレステストを経た多変量回帰モデルが、これらのドライバーを2030年まで予測しました。

データ検証と更新サイクル

アウトプットは輸入統計、企業申告、病院支出トラッカーに対する分散チェックに直面します。シニアアナリストが異常を確認し、主要なリコールや償還変更などの重要なイベントが発生した場合には中間更新とともに毎年レポートが更新されます。

Mordorのトロカールベースラインが信頼性を持つ理由

公開されている推定値は、企業がデバイスのスコープ、価格設定の階層、更新サイクルを異なる方法で選択するため、しばしば異なります。定義を最初に固定し、数値を毎年更新することで、これらのばらつきを低減します。

主要なギャップドライバーには、再使用可能な再処理費用が計上されているかどうか、価格侵食がどの程度積極的にモデル化されているか、各プロバイダーが信頼する手術件数ソースが含まれます。Mordorの手術データとASPサンプリングの厳格な三角測量が不確実性を狭めます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 8億3,000万(2025年) | ||

| USD 7億7,000万(2024年) | グローバルコンサルタントA | ロボットポートを除外し、地域全体に均一な3%の価格侵食を適用 |

| USD 8億2,000万(2024年) | 業界誌B | 病院調達調査のみを使用し、ディストリビューターのマークアップを省略 |

| USD 9億4,000万(2024年) | 業界団体C | スリーブなしで販売される獣医用および単回使用オブチュレーターを計上 |

これらの対比は、スコープまたは価格ロジックが変わると合計が大きく変動することを示しています。監査済みの手術件数に数量を基づかせ、複数のステークホルダーインタビューを通じて価格を検証することで、Mordorは意思決定者が追跡・依拠できる均衡のとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

トロカール市場の現在の規模はどのくらいですか?

トロカール市場は2026年にUSD 8億7,000万を生み出し、2031年までにUSD 11億2,000万に達すると予測されています。

トロカール市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、政府資金によるトレーニングプログラムが腹腔鏡能力を拡大するにつれ、予測CAGR 6.69%で成長をリードしています。

光学的挿入トロカールが普及している理由は何ですか?

光学トロカールはリアルタイムの可視化を可能にし、大規模患者コホートにおける挿入損傷をわずか0.3%に削減し、病院が安全性のためにプレミアム価格を支払う動機付けとなっています。

持続可能性規制はトロカールの購買にどのような影響を与えますか?

鋭利廃棄物および炭素フットプリントに関する規制が、埋立廃棄物量を最大60%削減できる再使用可能またはハイブリッド設計を検討するよう病院を促しています。

外来手術センターはトロカール市場においてどのような役割を果たしていますか?

ASCはCAGR 6.42%で最も急速に成長しているエンドユーザーセグメントであり、回転率を効率化し滅菌の手間を削減する使い捨てトロカールの一括購入契約を好んでいます。

最終更新日: