医療機器接続市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.81 十億米ドル |

| 市場規模 (2031) | 13.51 十億米ドル |

| 成長率 (2026 - 2031) | 22.95% CAGR |

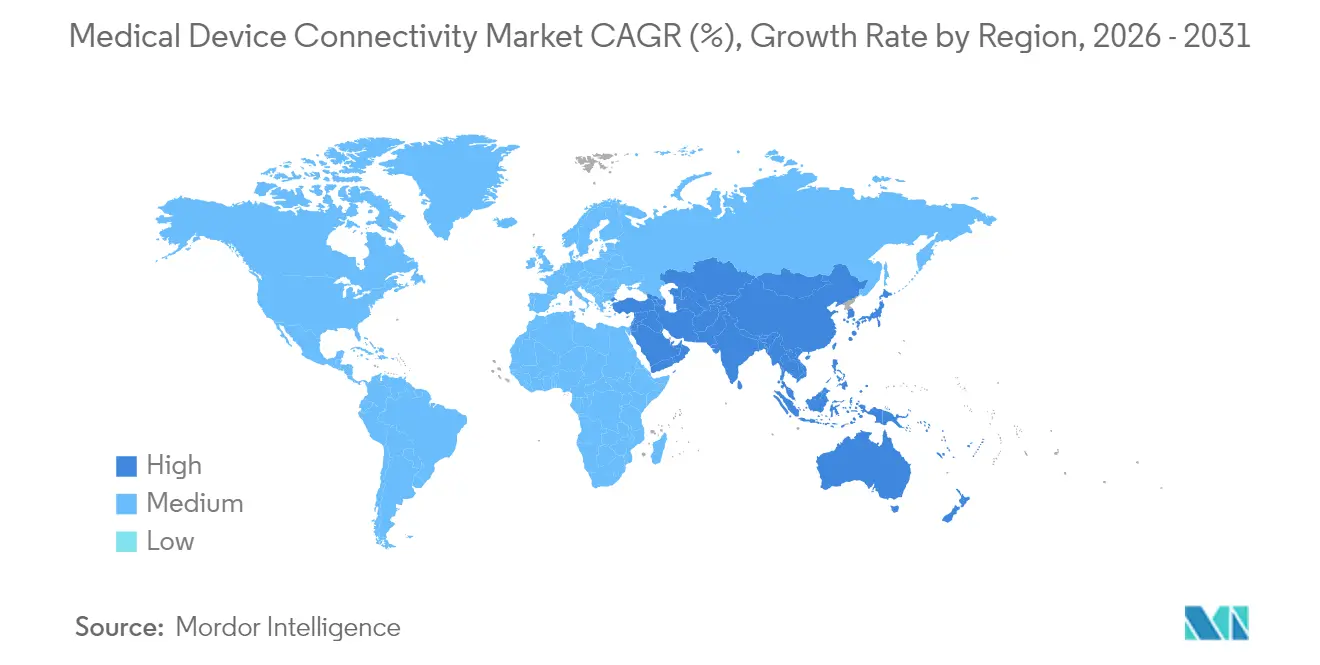

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器接続市場分析

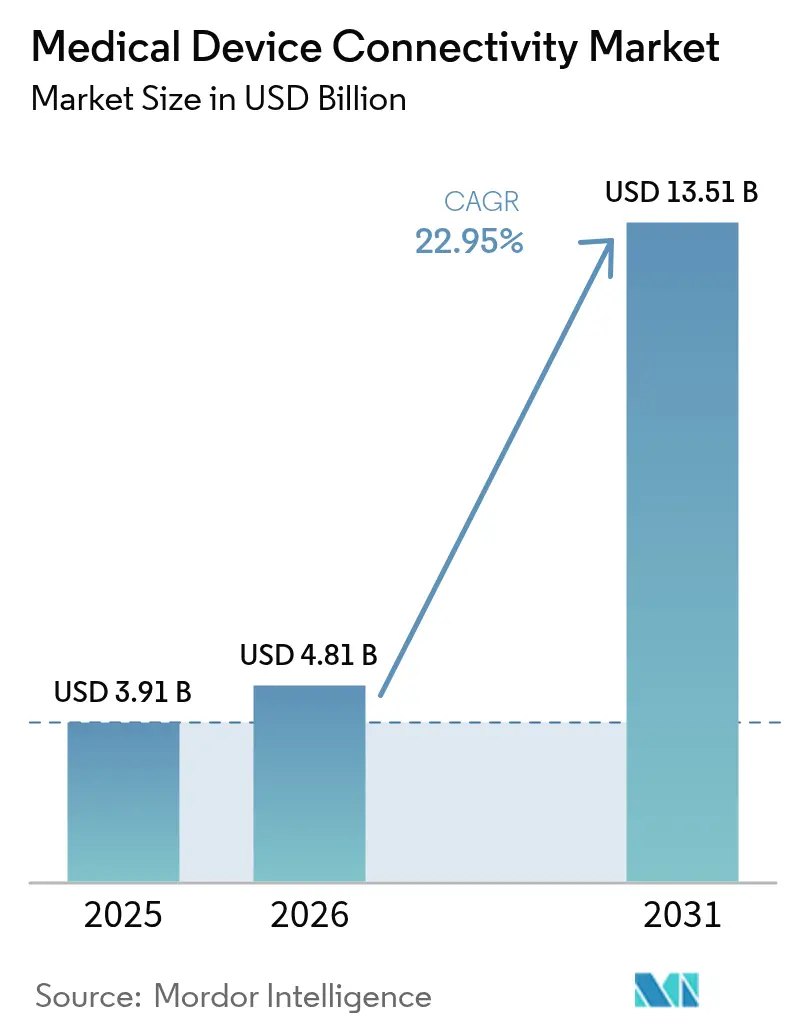

世界の医療機器接続市場規模は2025年に39億1,000万米ドルと評価され、2026年の48億1,000万米ドルから2031年には135億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は22.95%です。医療のデジタル化の急速な進展、臨床医の業務負荷の増大、価値に基づく診療報酬への移行が、シームレスなデバイスとシステム間のデータ交換に対する需要を牽引しています。医療提供者は、情報ブロッキングに対するペナルティを回避し、文書作成時間を削減するため、独自プロトコルからオープンスタンダードへの移行を進めています。専門医不足の深刻化がテレICUプログラムの拡大を促進する一方、急性期・外来・在宅環境にわたる継続的モニタリングが再入院率の低下とケアコーディネーションの改善に貢献しています。規制当局がサイバーセキュリティ監督を強化し、6G研究が重症患者ケア用途向けの超高信頼・低遅延無線リンクを約束する中、セキュアな接続アーキテクチャへの投資が加速しています。

主要レポートのポイント

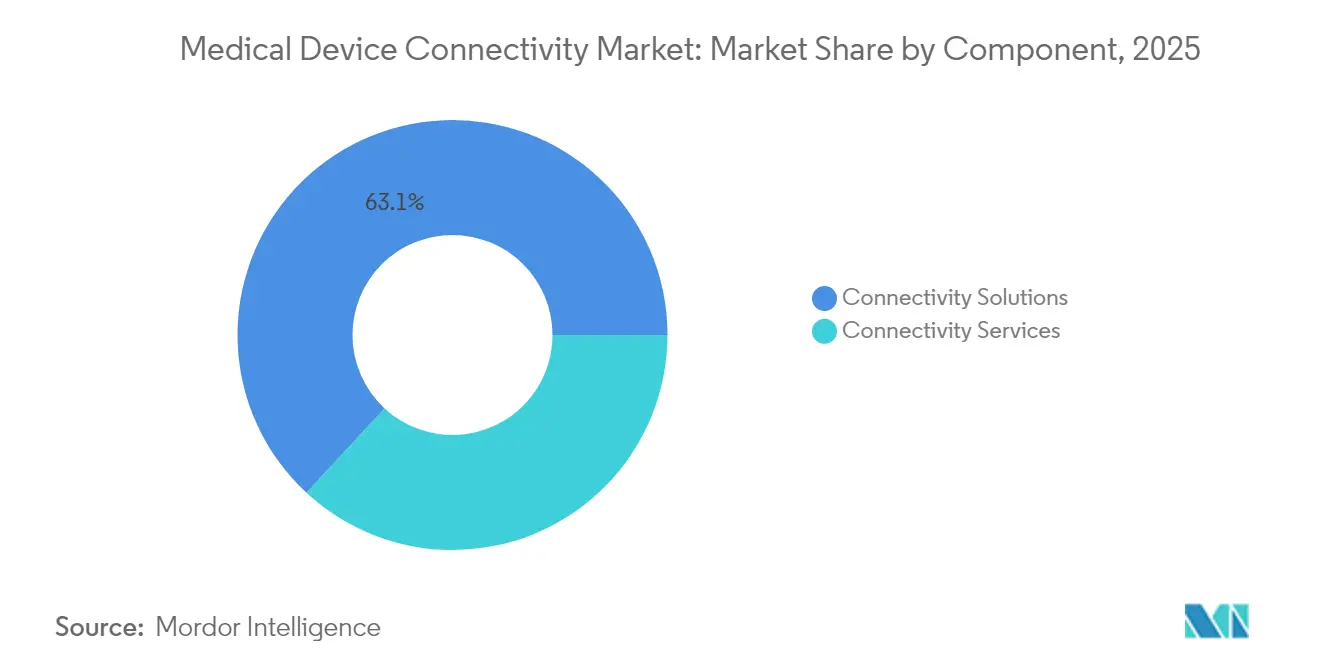

- コンポーネント別では、接続ソリューションが2025年の医療機器接続市場シェアの63.12%を占めてトップとなり、接続サービスは2031年にかけて年平均成長率(CAGR)25.30%で成長すると予測されています。

- 技術別では、有線インターフェースが2025年の医療機器接続市場規模の57.35%を占め、無線技術は2031年にかけて年率24.95%の成長が見込まれています。

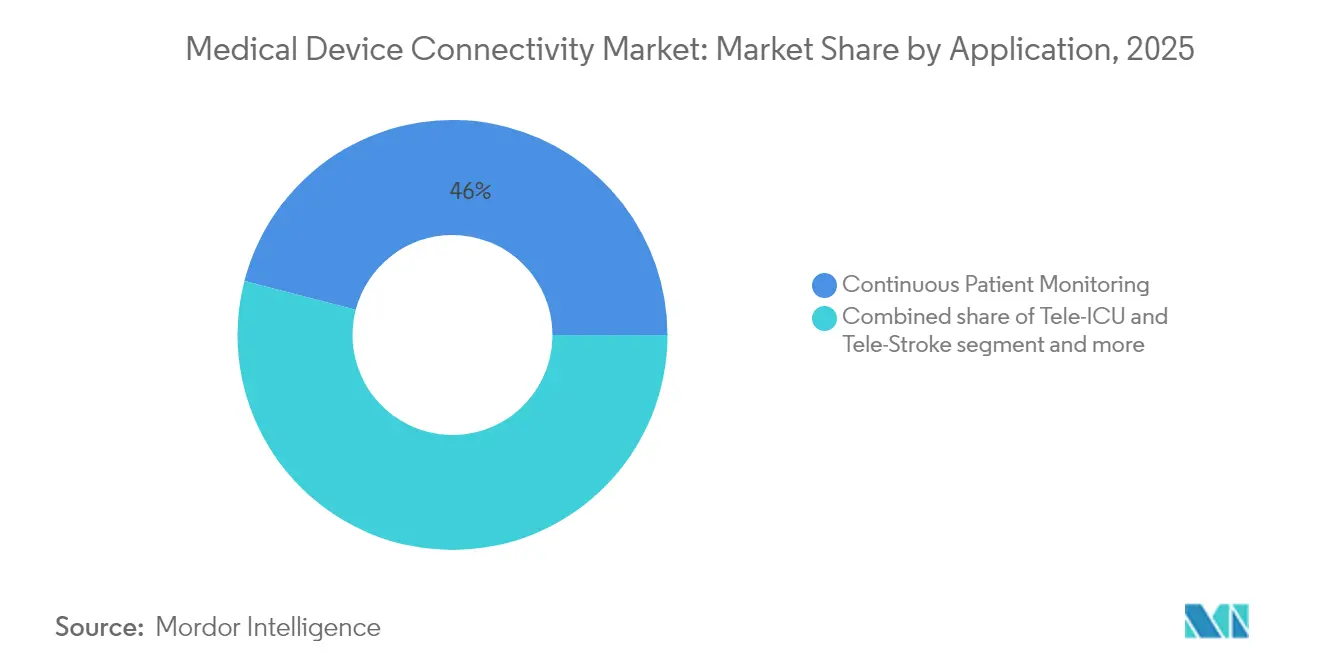

- 用途別では、継続的患者モニタリングが2025年の医療機器接続市場規模の45.95%を占め、テレICUおよびテレストローク用途は年平均成長率(CAGR)26.40%と予測されています。

- エンドユーザー別では、病院・クリニックが2025年の医療機器接続市場シェアの66.70%を占め、在宅医療は年平均成長率(CAGR)27.10%の成長が見込まれています。

- 地域別では、北米が2025年の収益の38.10%を占めてトップとなり、アジア太平洋地域は2026年~2031年にかけて年平均成長率(CAGR)25.90%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療機器接続市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子医療記録の相互運用性義務化とデジタルヘルス政策 | +5.9% | 北米、欧州 | 中期(2~4年) |

| リアルタイムデータを要求する成果連動型診療報酬 | +5.2% | 北米、欧州、新興アジア太平洋地域 | 中期(2~4年) |

| 遠隔および在宅慢性疾患モニタリングの拡大 | +4.3% | グローバル | 短期(2年以内) |

| IoTサイバーセキュリティフレームワークの統合 | +3.6% | 北米、欧州 | 中期(2~4年) |

| 多パラメータウェアラブルおよび埋め込み型デバイスの普及 | +2.8% | 北米、アジア太平洋地域 | 短期(2年以内) |

| 予測的臨床インサイトを可能にするクラウドネイティブ分析 | +2.4% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子医療記録の相互運用性義務化とデジタルヘルス政策

21世紀治療法(21st Century Cures Act)によって義務付けられた標準化APIが、独自プロトコルからFHIRベースの交換への移行を促進しています。コンプライアンスプログラムを完了した医療システムは文書作成時間を13%削減し、ケアコーディネーションを改善しており、接続エンジンのより広範な導入を促しています。デバイスメーカーは、コストのかかる改修サイクルを回避し、接続性の安全対策をますます重視するFDA承認プロセスを加速させるため、新製品に相互運用性[1]国家医療情報技術調整局、「相互運用性」、healthit.govを設計段階から組み込んでいます。

リアルタイムデータを要求する成果連動型診療報酬

CMS(メディケア・メディケイド・サービスセンター)の代替支払いモデルは収益を臨床アウトカムに連動させており、病院は患者の状態悪化を早期に検知する継続的モニタリングとエッジ分析でベッドを整備することを迫られています。接続型遠隔患者モニタリングプラットフォームを使用する医療システムは、心不全による再入院率が24%低下したと報告しており、財務的インセンティブと質的インセンティブが一致しています。このビジネスケースは、予防可能な有害事象に対して高額のペナルティが課される集中治療室、脳卒中病棟、腫瘍科輸液センター[2]メディケア・メディケイド・サービスセンター、「CMS相互運用性および患者アクセス最終規則」、cms.govにおいて最も強力です。

IoTサイバーセキュリティフレームワークの統合

FDAの2024年サイバーセキュリティガイダンス[3]米国食品医薬品局、「サイバーセキュリティ」、fda.gov は医療機器をNISTフレームワークに準拠させ、暗号化、認証、パッチ管理の実践を統一することで統合の複雑さを軽減しています。これらの規範を導入した病院は、セキュリティ関連インシデントが37%減少し、新しい無線モニターのオンボーディングが42%迅速化されたと報告しており、レガシー機器群の更新サイクルが加速しています。

予測的臨床インサイトを可能にするクラウドネイティブ分析

接続ゲートウェイ内に分析機能を組み込むことで、生の波形データがベッドサイドで予測スコアに変換されます。クラウド推論エンジンを使用する集中治療室は、敗血症や呼吸機能低下の早期兆候を捉え、臨床医に介入のための追加4時間の余裕を与えます。病院は、これらのアップグレード以前はデバイスデータの97%が未使用のままアーカイブされていたと指摘しており、現在はそのデータを早期警告システムや集団レベルのベンチマーキングに活用しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ標準を持たない異種レガシーデバイス群 | -5.9% | 北米、欧州 | 中期(2~4年) |

| 高額な初期統合コストおよびインターフェースエンジンコスト | -4.7% | グローバル、新興市場 | 短期(2年以内) |

| 持続的なサイバーセキュリティおよび患者プライバシーの脆弱性 | -4.3% | グローバル | 中期(2~4年) |

| 臨床医の抵抗を招くワークフロー整合性の欠如 | -3.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ標準を持たない異種レガシーデバイス群

病院では、輸液ポンプ、人工呼吸器、モニターが8年を超えるライフサイクルで稼働していることが多く、その多くはパッチ適用可能なオペレーティングシステムを持っていません。インターフェースエンジンはベンダー固有のプロトコルを変換する必要があり、プロジェクトのタイムラインが延長され、継続的なメンテナンスが求められます。脆弱なエンドポイントを保護するための隔離ネットワークは必要ですが、重複した配線が拡張プロジェクトのコストと複雑さを増大させます。

高額な初期統合コストおよびインターフェースエンジンコスト

包括的な接続導入には、ハードウェアルーター、ケーブル配線、ミドルウェアライセンス、および数ヶ月にわたるワークフローマッピングが必要です。地方の病院は資本予算が限られ、生体医療ITスタッフも不足しているため、マネージドサービスベンダーへの依存度が高くなります。このコスト負担は、実証済みの臨床的メリットにもかかわらず導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インターフェースプラットフォームがエンドツーエンド統合を支える

接続ソリューションは2025年の収益の63.12%を占め、異種デバイスデータの正規化と急速に進化する相互運用性ルールの適用のための基盤として確立されています。これらのプラットフォームは、HL7v2、FHIR、および独自ストリームを電子医療記録(EHR)対応のペイロードに変換し、臨床意思決定支援エンジンに供給します。Mirth Connectなどのベンダーニュートラルゲートウェイはオープンソースの柔軟性を提供し、エンタープライズスイートはデバイスライブラリ、アラーム管理、分析モジュールをバンドルしています。医療システムは、高度急性期病棟のほぼゼロダウンタイムを維持するために冗長サーバークラスターを導入しています。更新サイクルが加速する中、医療機器接続市場は輸液ポンプ、麻酔機器、無線テレメトリパック向けのすぐに使えるアダプターを提供するソリューションをますます重視しています。

接続サービスは、病院が導入、メンテナンス、サイバーセキュリティパッチ適用をアウトソーシングするにつれ、年率25.30%の成長が予測されています。マネージドサービス契約は稼働時間を保証し、プロバイダーを人員不足から守り、コンプライアンス文書を最新の状態に保ちます。中小規模の施設は、設備投資を予測可能な運営コストに転換するサブスクリプションモデルを選択しています。サービス企業は、マルチベンダー環境全体でインターフェースの調整、24時間365日のモニタリング、変更管理ガバナンスをバンドルしています。このトレンドは、サービスサブセグメントを医療機器接続市場全体における主要な収益加速要因として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:無線の勢いが定着した有線回線との差を縮める

有線リンクは2025年の売上の57.35%を占め、重症患者ケアおよび手術室におけるシールドイーサネットバックボーンに支えられています。リアルタイムの波形忠実度と既知の遅延プロファイルにより、高帯域幅の生命維持装置には有線ネットワークが不可欠であり続けています。手術室の再配線は臨床スループットを妨げ、厳格な検証を必要とするため、更新サイクルは遅い状況です。それでも、パワーオーバーイーサネットをサポートするコアスイッチにアップグレードする病院は、追加のコンセントなしに将来のデバイスクラスを対応可能にし、医療機器接続市場における有線インフラの重要性を延長しています。

無線技術は、サブミリ秒の遅延を約束する5Gアップグレードと今後の6G研究を背景に、年平均成長率(CAGR)24.95%の成長が見込まれています。テレメトリベルト、ウェアラブル心電図パッチ、姿勢・転倒データを送信するスマートベッドをサポートするため、一般病棟でのアクセスポイント密度が高まっています。Wi-Fi 6Eの導入はレガシー干渉のない新しいスペクトルを確保し、プライベート5Gスライスはモバイルコンピュータ断層撮影スキャナーや迅速対応カートに対して確定的なサービス品質を提供します。輸液ポンプが自動的にSSIDを切り替えることで、病棟境界での手動再接続が不要になり、患者移送がよりスムーズになると病院は報告しています。これらのイノベーションは、無線が医療機器接続市場のモビリティエンジンであることを確認しています。

用途別:継続的モニタリングが基盤であり続ける一方でテレICUが急成長

継続的患者モニタリングは2025年の収益の45.95%を占め、状態悪化の検知、敗血症予防、人工呼吸器離脱経路における中心的役割を示しています。中央指令センターはベッドサイドからのフィードを集約し、より少ないスタッフでより多くの患者を監視し、対応が必要なアラームのみをエスカレーションすることを可能にします。エッジコンピューティングモジュールは病院内で波形データを前処理し、クラウドへのデータ転送を最小化してデータ所在地に関する法規制を遵守します。この持続的な需要は、継続的モニタリングを医療機器接続市場規模のボリュームアンカーとして定着させています。

テレICUおよびテレストロークサービスは、ハブアンドスポーク型重症患者ケアモデルの広範な採用を反映し、年平均成長率(CAGR)26.40%と予測されています。地方の施設は高精細カメラと共有分析ワークステーションを活用して、24時間体制で集中治療専門医にアクセスしています。脳卒中神経科医は治療時間内に遠隔で血栓回収の適格性を確認し、障害率を低下させています。診療報酬の同等性ルールが安定するにつれ、より多くの医療システムが専用のテレ重症患者ケアネットワークに資金を投じ、このニッチ分野を医療機器接続市場内で突出した成長へと推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が支配的である一方、在宅ケアの成長が下流需要を再形成

病院・クリニックは2025年の売上高の66.70%を占め、規制上の義務、多様なデバイス群、および複雑なインターフェースを維持できる院内生体医療情報チームに支えられています。これらの施設は、輸液ポンプ、人工呼吸器、血行動態モニターを、品質ダッシュボードや敗血症バンドルに供給するEHRフローに統合しています。文書の正確性は診断群分類(DRG)診療報酬に直結しており、医療機器接続市場への安定した投資を確保しています。

在宅医療環境は、拡大された遠隔患者モニタリングの請求コードと在宅での高齢化に対する消費者の嗜好に支えられ、年平均成長率(CAGR)27.10%の軌道に乗っています。血圧計やスパイロメーターに組み込まれたセルラーゲートウェイは不安定なブロードバンドを克服し、臨床医のレビューのためにデータを自動同期します。分析エンジンはノイズをフィルタリングし、閾値超過のみをケアコーディネーターに通知します。この変化は需要を分散化させ、ベンダーにセルフインストールキットと直感的なモバイルアプリのサポートを求めており、医療機器接続産業における重要な進化を示しています。

地域分析

北米は、成熟した電子医療記録(EHR)の普及、厳格な相互運用性の施行、エッジ分析の早期採用により、2025年の収益の38.10%を占めました。情報ブロッキングに対するCMSのペナルティと新たなAPI義務化により、プロバイダーはベッドサイドデバイスを支払者ポータルとシームレスに接続する標準ベースのゲートウェイを導入することを余儀なくされています。大学医療センターは、継続的モニタリングと予測スコアリングを統合するAI拡張型監視をパイロット導入し、高スループット接続ハブの調達を加速しています。デジタルヘルスのスタートアップへのベンチャー投資が、医療機器接続市場の地域的フットプリントをさらに拡大しています。

アジア太平洋地域は2026年~2031年にかけて年率25.90%の成長が予測されており、世界最速の成長率です。中国はプライベート5G、ロボティクス、クラウドPACS統合を特徴とするスマート病院の青写真を拡大し、インドの生産連動型インセンティブ制度は設計段階からオープンスタンダードインターフェースを組み込む国内デバイスメーカーを育成しています。日本は暗号化されたVPNを通じた都道府県をまたぐ遠隔診療を補助する政府の景気刺激策を活用し、テレストロークネットワークで地方クリニックをアップグレードしています。韓国とオーストラリアはデータ中心の医療パイロットを奨励し、無線テレメトリとAIトリアージアルゴリズムの肥沃な土壌を生み出しています。これらのダイナミクスは、同地域を医療機器接続市場の重要な成長エンジンとして位置付けています。

欧州は予測年平均成長率(CAGR)21.05%で成長しており、医療機器規制(MDR)と一般データ保護規則(GDPR)に支えられ、相互運用性とサイバーセキュリティの基準を共同で引き上げています。ドイツは病院未来法(Hospital Futures Act)の下で病院のデジタル成熟度アップグレードを補助し、HL7-FHIRゲートウェイの調達を加速しています。英国はNHSトラストに対してデジタル成熟度評価を義務付け、セキュアなデバイスオンボーディングのための資金を解放しています。北欧諸国は臨床利用向けの6G研究テストベッドを先駆けており、EU全体のイニシアチブが欧州健康データスペースを通じた国境を越えたデータ交換を促進しています。プライバシーとセキュリティへの強い関心がベンダー選定を形成しており、病院はゼロトラスト設計と詳細な同意管理を提供するプラットフォームを好み、医療機器接続市場における欧州の地位を強化しています。

競合状況

医療機器接続市場は、多国籍デバイスメーカー、ITの巨人、ニッチなインテグレーターが統合データプラットフォームを中心に提供を整合させる中、中程度の集中度を示しています。Koninklijke PhilipsはCapsuleの買収を通じて、患者の早期状態悪化を検知するクラウド分析とベッドサイドハブをバンドルしています。GE HealthCareはVitalsIQアルゴリズムをモニターに直接統合し、検知から介入までのループを短縮しています。Siemens HealthineersはVivolightと提携し、DICOM(医用デジタル画像と通信)およびOCT(光干渉断層撮影)データを血管ガイダンスシステムにネイティブストリーミングするマルチモーダル血管造影プラットフォームARTIS iconoを発売し、スタンドアロンコネクターからワークフロー中心のエコシステムへの移行を体現しています。

クラウドネイティブの挑戦者は、弾力的にスケールし更新展開を簡素化するマイクロサービスアーキテクチャを活用しています。そのサブスクリプション価格は永続ライセンスを下回り、地域病院や外来ネットワークに訴求しています。スタートアップは波形を分類したり褥瘡リスクを予測したりする機械学習モデルを組み込み、接続性をAI実現レイヤーとして位置付けています。セキュリティの差別化が激化しており、ベンダーはFIPS検証済み暗号化モジュール、継続的な脆弱性スキャン、FDAの市販前要件を満たすためのソフトウェア部品表(SBOM)開示を宣伝しています。

共同開発およびリセラー契約が競合の境界を曖昧にしています。デバイスメーカーは市場投入時間を短縮するために統合エンジンをホワイトラベルで提供し、接続専門企業は数百のデバイスプロファイルのライブラリを事前認証してプロバイダーの統合コストを削減しています。プラットフォームがデバイスデータ、臨床コンテキスト、予測分析を融合するエンドツーエンドソリューションに収束するにつれ、戦略的活動は継続すると予想され、医療機器接続市場全体での価値獲得を再定義しています。

医療機器接続産業のリーダー企業

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Oracle Corporation

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AVer Information Inc.がMD720UIS、MD120UI、MD330U/UIカメラおよびViewCareソフトウェアを展示し、病院および在宅モニタリングワークフローにAI駆動の転倒検知とマルチデバイスオーケストレーションをもたらしました。

- 2025年1月:FDAはContec CMS8000およびEpsimed MN-120患者モニターのサイバーセキュリティ脆弱性について警告し、パッチが適用されるまでリモート機能を切断するよう勧告しました。

- 2024年11月:Siemens HealthineersとVivolightは、標準接続プロトコルを介してDICOMおよびOCTデータの統合血管イメージングを提供するDSA-OCTハイブリッドプラットフォームARTIS icono floorを発売しました。

- 2024年7月:Medprime TechnologiesはMicalysをリリースしました。これはAI対応デジタル顕微鏡で、テレパソロジー向けのネットワーク共有機能を備え、100倍の倍率でスライドレベルのスキャンを提供します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、医療機器接続市場を、規制対象のベッドサイドまたは外来機器と病院もしくはクラウド情報システムとの間で臨床データを自動的に転送するハードウェア、ソフトウェア、および関連サービスと定義する。構成要素は、インターフェースエンジン、ゲートウェイ、デバイス側モジュール、テレメトリハブ、およびそれらの相互運用性を維持するための導入支援にわたる。Mordor Intelligenceによれば、これらの要素は、汎用的な病院IT予算とは区別された独自の支出プールを形成している。

スコープの除外:規制対象外のコンシューマー向けウェアラブル、スタンドアロンの電子健康記録プラットフォーム、および病院情報システム層のみで動作するデータ統合ツールは対象外とする。

セグメンテーション概要

- コンポーネント別

- 接続ソリューション

- インターフェースエンジンおよび統合プラットフォーム

- 接続ハブおよびゲートウェイ

- デバイスインターフェースモジュール

- 接続サービス

- 導入・統合

- サポートおよびメンテナンス

- コンサルティングおよびトレーニング

- 接続ソリューション

- 技術別

- 有線

- 無線

- ハイブリッド

- 用途別

- 継続的患者モニタリング

- テレICUおよびテレストローク

- イメージングおよびPACS接続

- 投薬管理およびスマート点滴ポンプ

- 麻酔および人工呼吸器

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 外来手術・専門センター

- 在宅医療環境

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の生体医工学エンジニア、臨床情報専門家、および調達責任者と対話し、デスクソースではほとんど明らかにされないインターフェース密度、更新サイクル、およびサービスアタッチ率を検証した。ゲートウェイおよび人工呼吸器メーカーとのフォローアップ調査により、価格カーブおよび将来の普及率の前提を精緻化した。

デスクリサーチ

チームはまず、FDA固有デバイス識別子カタログ、医療IT国家調整局(Office of the National Coordinator for Health IT)、Eurostat医療技術ファイル、およびUN Comtrade関税コードなどのティア1ソースから出荷台数および導入済みベース指標を収集した。次に、年次報告書およびAAMI接続性ブリーフィングで数値を補完した。D&B HooversおよびDow Jones Factsetのサブスクリプションフィードはセグメント収益を提供し、JAMA NetworkおよびIEEE IoT Journalの査読論文は臨床導入ペースを説明した。これらの参考文献は、ベースライン入力を形成した二次資料セットを例示するものであり、網羅するものではない。

市場規模の算定と予測

デバイスストック、交換サイクル、および接続アタッチ率のトップダウン構築が2025年ベースラインを支える。人工呼吸器、輸液ポンプ、およびモニターサプライヤーの選択的なボトムアップ積み上げにより合計値を検証する。導入済みICUベッド数、遠隔モニタリング償還コード、病院Wi-Fiカバレッジ、サイバーセキュリティ義務、および平均インターフェースライセンス料などの主要変数が、2030年までのシナリオ分析を含む多変量回帰に投入される。ボトムアップデータのギャップは、公開入札値と照合したインタビュー由来の範囲で補完される。

データ検証と更新サイクル

モデルアウトプットは、上級レビューの前に、サードパーティの出荷集計およびEHR普及率指標との分散スクリーニングを通過する。レポートは毎年更新され、新たなFDAセキュリティ規則などの重要事象が発生した場合はサイクル途中での更新が行われ、クライアントが最新の見解を受け取れるようにする。

Mordorの医療機器接続ベースラインが信頼性を持つ理由

公表された推計値がしばしば乖離するのは、アナリストが異なるデバイスリスト、価格体系、または更新頻度を起点とするためであり、またアタッチ率が地域間で不均一に上昇するためである。

主なギャップは、他の調査会社が本スコープでは除外しているコンシューマー向けフィットネストラッカーを含めた場合、インタビューを通じて検証した段階的スケジュールではなく単一のグローバルASPを適用した場合、または資本予算の制約やコンプライアンスのタイムラインを考慮せずにほぼ普遍的なワイヤレス導入を前提とした場合に生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 3.91 B(2025年) | Mordor Intelligence | |

| USD 4.30 B(2025年) | Global Consultancy A | コンシューマー向けウェアラブルを含む;単一の均一ASPを使用 |

| USD 4.51 B(2025年) | Industry Analyst B | 予算の現実にもかかわらず2025年までに90%のワイヤレス普及率を想定 |

この比較は、スコープの精度、アタッチ率の根拠、および年次更新が組み合わされた場合、本ベースラインが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い基盤を提供することを示している。

レポートで回答される主要な質問

病院がレガシー接続プラットフォームのアップグレードを推進する主要な要因は何ですか?

相互運用性義務化へのコンプライアンスが、病院に独自のデバイスインターフェースをオープンスタンダードゲートウェイに置き換えることを促しており、データ交換を合理化し、臨床医の文書作成時間を削減しています。

サイバーセキュリティは接続ソリューションのベンダー選定にどのような影響を与えていますか?

プロバイダーは、ゼロトラスト認証とリアルタイムの脆弱性モニタリングを組み込んだプラットフォームを優先しており、セキュリティをデバイス承認の前提条件として扱うFDAガイダンスに準拠しています。

無線接続オプションが従来の有線リンクよりも勢いを増している理由は何ですか?

Wi-Fi 6Eおよびプライベート5Gネットワークは、臨床モビリティと容易な病室再構成をサポートし、患者がユニット間を移動する際に手動再接続なしでシームレスなモニタリングを可能にします。

分析はデバイス接続の価値提案をどのように変えていますか?

エッジおよびクラウド分析は生のデバイスデータを予測アラートに変換し、ケアチームがより早期に介入して予防可能な有害事象を削減することを可能にします。

マネージドサービスは接続の採用加速においてどのような役割を果たしていますか?

導入とメンテナンスのアウトソーシングは、院内の生体医療ITの人材が不足している施設が稼働時間を維持し、パッチを管理し、進化する規制要件をより効率的に満たすのに役立ちます。

導入とメンテナンスのアウトソーシングは、院内の生体医療ITの人材が不足している施設が稼働時間を維持し、パッチを管理し、進化する規制要件をより効率的に満たすのに役立ちます。

ウェアラブルからの継続的なデータストリームは、臨床医がアラート疲労なく実用的なインサイトを受け取れるよう、スケーラブルな帯域幅管理とコンテキストに応じたデータタグ付けを必要とします。

最終更新日: