コネクテッド医療機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 87.17 十億米ドル |

| 市場規模 (2031) | 173.26 十億米ドル |

| 成長率 (2026 - 2031) | 14.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッド医療機器市場分析

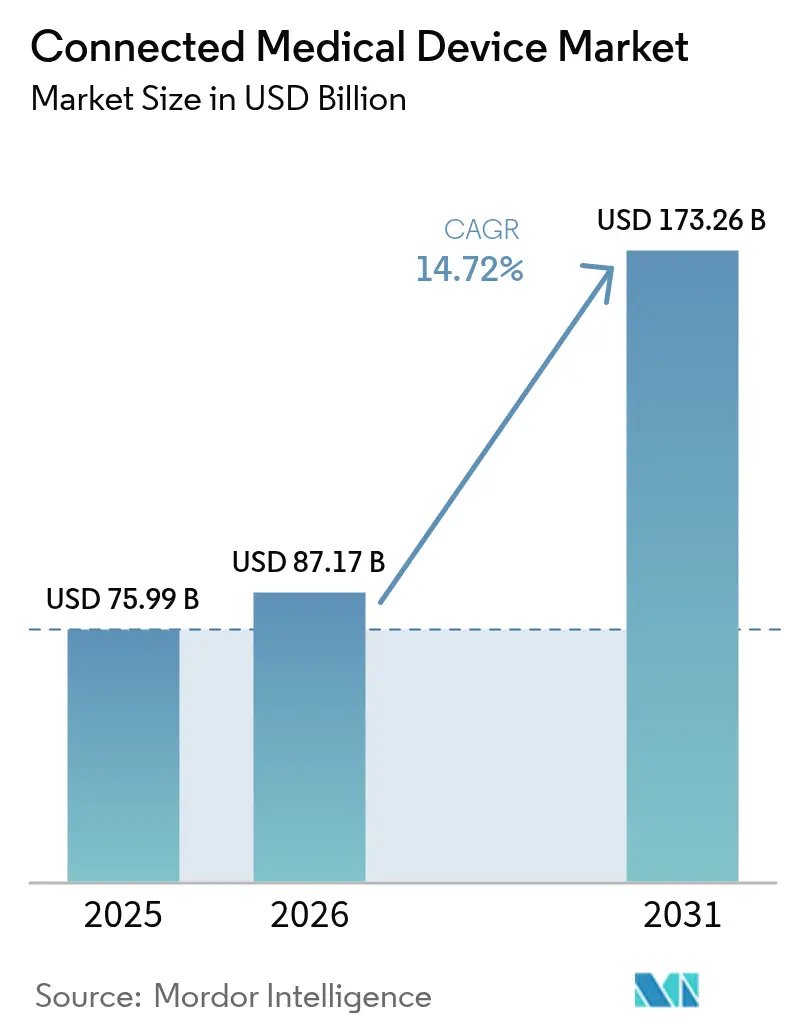

コネクテッド医療機器市場の規模は2025年に759億9,000万米ドルと評価され、2026年の870億1,700万米ドルから2031年には1,732億6,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)14.72%で成長すると推計されています。継続的な保険償還の拡大、急速な5Gの展開、そして積極的なAI統合が購買基準を再形成し、単発的な受診から縦断的なケア関係への移行を加速させています。部品の小型化およびセンサーコストの低下により、新たなフォームファクターへの参入障壁が下がり、医療提供者は病院の壁外で慢性疾患を管理するための経済的に実行可能な選択肢を得ています。一方、主要メーカーは新興規制を先取りするセキュリティ・バイ・デザイン機能を組み込み、購入者が展開を遅らせることなく機関のリスク管理要件を満たすことを支援しています。機器メーカー、通信事業者、および分析ベンダー間のエコシステム・パートナーシップの深化により、コネクテッド医療機器市場における先行者優位を強化する、より粘着性の高い継続収益ストリームを生み出すバンドル型サービスモデルが育成されています。

レポートの主な考察

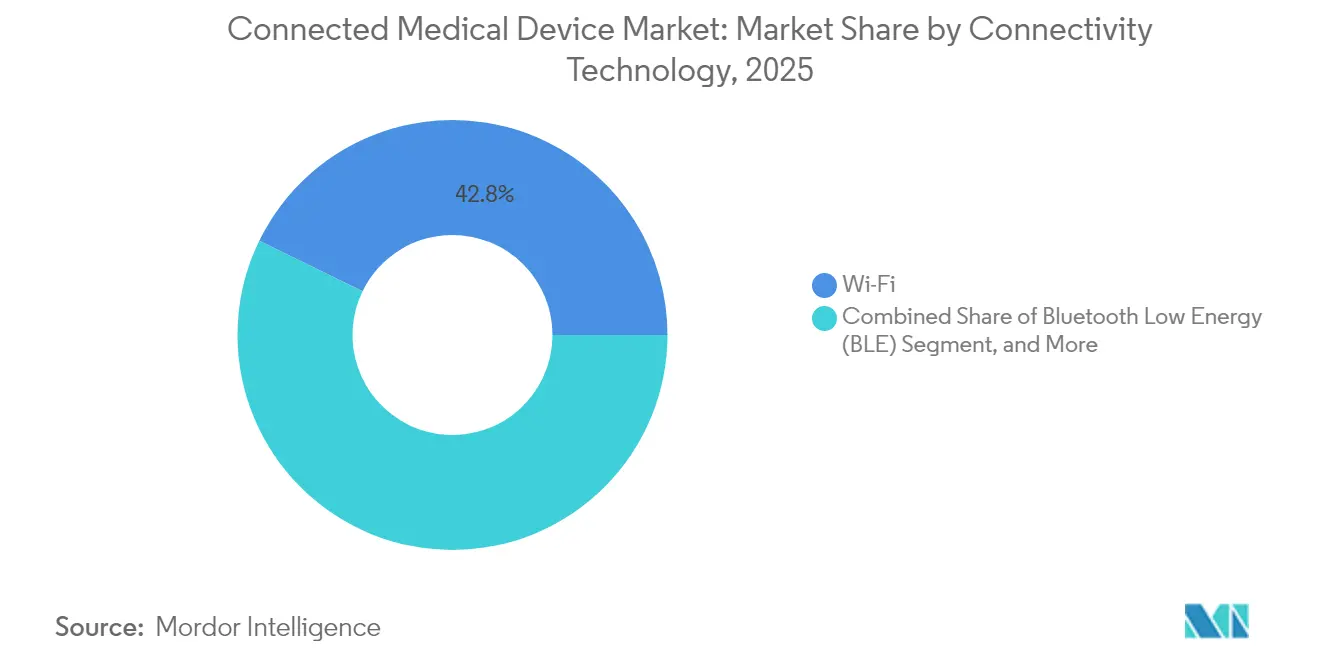

- 接続技術別では、Wi-Fiが2025年の市場シェアの42.78%を占め、5Gセルラーは2031年にかけて26.95%のCAGRを記録する見込みです。

- 機器タイプ別では、ウェアラブル外部機器が2025年に62.88%のシェアを占め、埋め込み型スマートポンプは2031年にかけて18.12%のCAGRで成長すると予測されます。

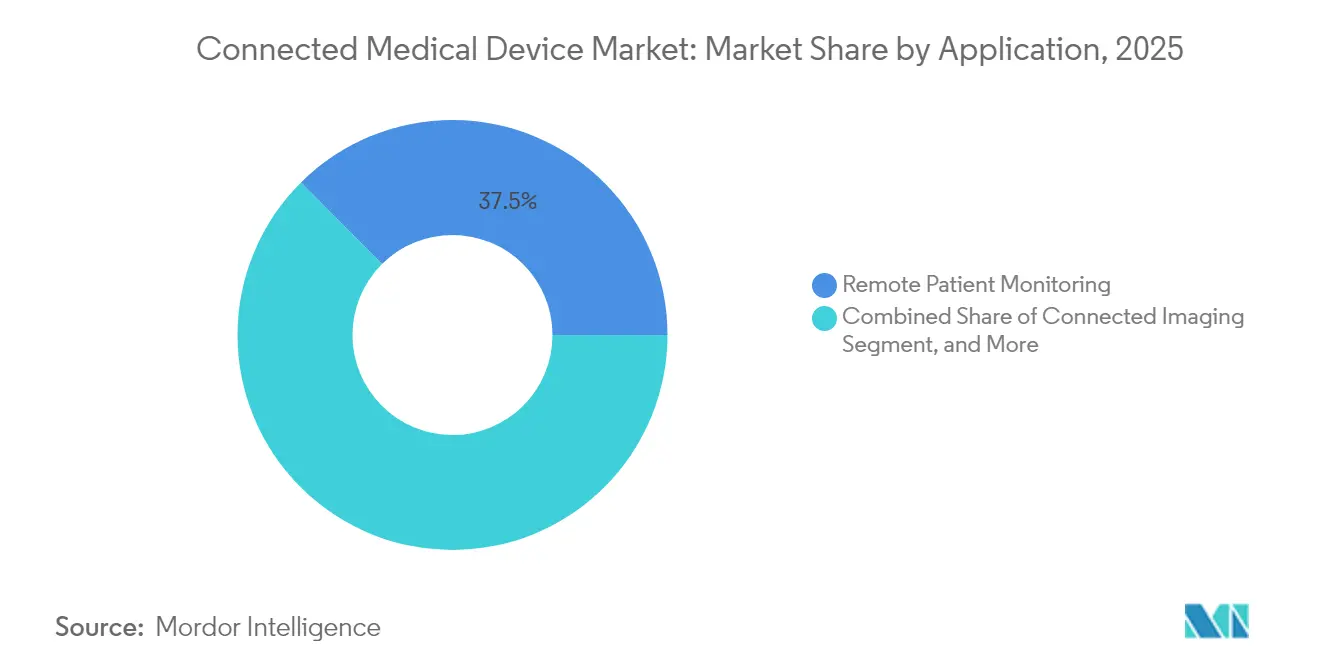

- アプリケーション別では、遠隔患者モニタリングが2025年に37.45%の市場シェアを獲得し、テレICU/インタラクティブ医療は2031年にかけて26.68%のCAGRで拡大すると予測されます。

- エンドユーザー別では、病院および医療システムが2025年に64.92%のシェアで首位を占め、在宅ケア環境は2031年にかけて20.58%のCAGRで成長すると見込まれます。

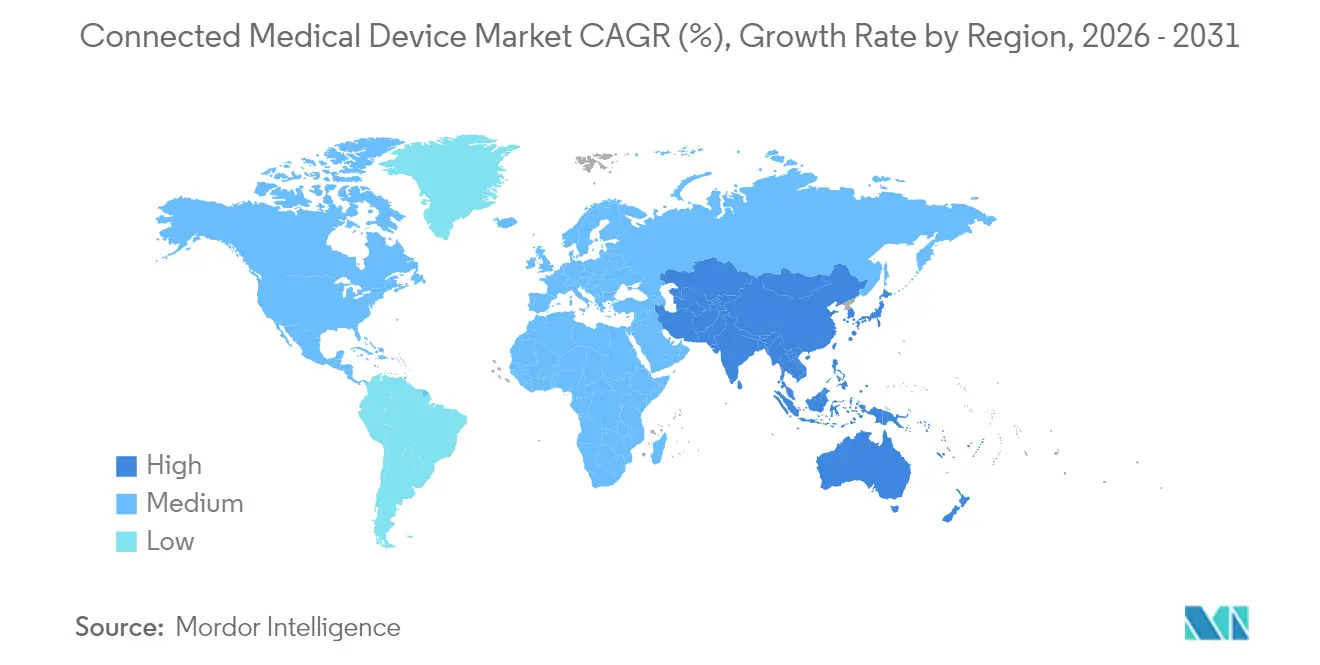

- 地域別では、北米が2025年に40.42%の市場シェアでトップとなり、アジア太平洋地域は2031年にかけて26.58%のCAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッド医療機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム患者モニタリングの保険償還 | +3.2% | 北米およびEUへの波及 | 中期(2〜4年) |

| センサーおよび接続コストの低下 | +2.8% | アジア太平洋地域の製造拠点で早期利益を得るグローバル市場 | 長期(4年以上) |

| 5GおよびLPWANの展開 | +4.1% | 北米とアジア太平洋地域の主要市場が牽引するグローバル市場 | 中期(2〜4年) |

| AI活用による予測分析 | +3.5% | 北米が規制面でリードするグローバル市場 | 長期(4年以上) |

| 在宅での慢性疾患ケアへの移行 | +2.7% | 北米および欧州で加速するグローバル市場 | 短期(2年以内) |

| 相互運用可能なデータに対する機関需要 | +2.1% | 北米とEUでの早期導入が進むグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

RPM保険償還によるリアルタイム患者モニタリングの拡大

メディケアによる2024年の請求コード99453〜99458の拡大決定により、安定した収益経路が生まれ、医療システムはリスクの高い慢性疾患コホートを対象とした継続的モニタリングプログラムを拡大する確信を得ました。[1]Abbott Press Center、「FreeStyle Libre 3小型化マイルストーン」、abbott.com再入院削減を文書化できる機器メーカーは、特に成果の定量化が容易な糖尿病および心臓アプリケーションにおいて、価値分析承認の迅速化の恩恵を受けています。出来高払いインセンティブは民間保険会社にも波及しており、機器・ダッシュボード・臨床サービスを統合したターンキープラットフォームを求める医療提供者の間でユニット需要がさらに押し上げられています。コネクテッド医療機器市場への発注増加は、共有節減リスクを負う統合型デリバリーネットワークの間で最も顕著です。

機器小型化を可能にするセンサーおよび接続コストの低下

MEMSコンポーネントの価格は2020年以降、年間約15〜20%低下しており、サプライヤーは切手サイズのパッケージに複数のセンシングモダリティを詰め込みながら利益率を維持できるようになっています。現在そのクラスで最も小型の量産機器の一つであるAbbottのFreeStyle Libre 3センサーは、サプライヤーがコストカーブを14日間の電池寿命を持つ目立たないウェアラブルに転換する方法を示しています。材料費の低下は、費用対効果のベンチマークが依然として厳格なアジア太平洋地域における公共調達入札での適格性を拡大します。小型フォームファクターは日常的なルーティン中に機器を目立たずに装着できるため、患者のアドヒアランス向上にも寄与し、サブスクリプション型モニタリングプログラムにおける長期的な継続率を強化します。

超低遅延臨床ユースケースを解放する5GおよびLPWANの展開

商用5Gネットワークは現在、第一層市場で10ミリ秒未満の遅延を達成しており、外科医は遠隔処置ガイダンス中に触覚フィードバックを受信できる一方、LPWANプロトコルは農村部の母子保健モニターに数週間にわたる電池寿命を確保します。FDAのソフトウェア・アズ・ア・メディカルデバイスガイダンスはネットワーク依存型アルゴリズムを明示的に参照しており、ベンダーに5G対応機器の予測可能な文書化テンプレートを提供しています。日本や韓国など全国規模の5Gバックボーンに資金を提供する国々は、臨床サービス品質目標を通信ライセンスに組み込み、通信事業者の経済性をヘルスケアのパフォーマンス目標と一致させ、コネクテッド医療機器市場の展開を間接的に加速させています。

機器の価値提案を向上させるAI活用予測分析

Boston ScientificのDIRECTSENSE技術は、インピーダンスベースのAIモデルがリアルタイムで心房細動アブレーションカテーテルを誘導し、処置時間を増加させることなく不整脈再発を低減できることを示しています。FDAの所定変更管理計画により、メーカーはクリアランス後に推論モデルを更新でき、反復サイクルを短縮し競争上の差別化を維持できます。専門医不足に悩む医療システムは、個別化されたしきい値を外れた機器データにフラグを立てるアルゴリズムトリアージを試験的に導入しており、臨床医が増大する症例数を管理する時間を確保しています。予測インサイトは保険会社のリスクスコアリングエンジンにも供給され、コネクテッドモニタリング経路への患者登録を促進する保険料割引を可能にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーな独自プラットフォーム | -2.3% | 北米とEUで深刻な課題を抱えるグローバル市場 | 長期(4年以上) |

| サイバーセキュリティ侵害の増加 | -1.8% | EUと北米に規制の焦点があるグローバル市場 | 中期(2〜4年) |

| 新機器クラスに対する規制上の複雑性 | -1.5% | EUと北米で最も高い障壁があるグローバル市場 | 長期(4年以上) |

| サービス不足地域における帯域幅の制約 | -1.2% | 新興市場で深刻な課題があるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

相互運用性を妨げるレガシーな独自プラットフォーム

サイロ化されたベッドサイドモニターを依然として使用している病院は、新しいコネクテッドモジュールが導入されるたびに二重入力ワークフローと高額な統合費用に直面します。HL7 FHIRはデータの流動性を約束していますが、ベンダー間での導入のばらつきにより、医療提供者は総保有コストを押し上げ更新サイクルを遅らせるミドルウェアに依存せざるを得ません。座礁資産リスクを懸念する調達チームは、実績のあるオープンAPIロードマップを持つサプライヤーへの入札を制限することが多く、ニッチなイノベーターの市場アクセスを制限し、コネクテッド医療機器市場全体の成長を抑制しています。

IoMTエンドポイントを標的とするサイバーセキュリティ侵害の増加

2024年の輸液ポンプおよび心臓病モニターに対するランサムウェア攻撃の成功により、IoMTリスク管理に対する取締役会レベルの監視が強化されました。欧州MDRは現在、メーカーにソフトウェア部品表の文書を提出することを義務付けており、専任のセキュリティエンジニアリングチームを持たないスタートアップの上市前費用が増加しています。病院は厳格な機器強化チェックリストを課しており、臨床的価値が実証されている場合でも評価サイクルが長期化し、サプライヤーの収益認識が遅れています。ISO 27001認証と定期的なペネトレーションテスト結果を示せるベンダーが調達優先権を得ていますが、継続的なコンプライアンスコストの増加を吸収しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続技術別:5Gが臨床リーチを拡大

2025年、Wi-Fiはほとんどの急性期医療施設がすでに企業向けWLANアーキテクチャを保有しているため、コネクテッド医療機器市場シェアの42.78%を占めました。同年、5Gはアジア太平洋地域全体で1,400億米ドルに達した通信設備投資に支えられ、急成長軌道に入り始めました。超低遅延により、電気生理学研究室はオフサイトコンサルテーション向けにHD心臓マッピングデータをストリーミングする自信を得る一方、LPWANモジュールは新生児モニターの電池パックをウェアラブルスワドルに収まるサイズに縮小します。サテライトIoTは災害対応ミッション中の停止を補完し、トラウマセンターのサービスレベル合意書に義務付けられた99.999%の稼働時間を確保します。

5G導入の加速は、コネクテッド医療機器市場において固定ステーションから場所に依存しない分析プラットフォームへの構造的な転換を示しています。スペクトルライセンスがオープンRANフレームワークへ移行するにつれ、機器メーカーは複数の法域で自動プロビジョニングされるキャリア非依存のSIMを組み込む柔軟性を得て、グローバルな製品展開を合理化できます。ITUガイドラインに基づく規制の整合化により、独自の無線周波数試験が抑制され、認証のリードタイムが最大3ヶ月短縮され、最も高成長の輸出市場への参入が加速します。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

機器タイプ別:ウェアラブルが数量を牽引し埋め込み型が価値を拡大

ウェアラブル外部機器は、スマートウォッチインターフェースに対する消費者の親しみやすさに支えられ、2025年のコネクテッド医療機器市場シェアの62.88%を占めました。しかし、埋め込み型スマートポンプは、ワイヤレス充電パッドが交換間隔を延長し、生体吸収性ケーシングが外科的除去への不安を軽減するにつれ、18.12%のCAGRに向かっています。使い捨て型経口摂取可能センサーは化学療法サイクル中の短期間感染症監視のための戦術的ニッチを占め、据置型モニターは消費者グレードの仕様を超える波形再現性が求められるテレメトリー病棟に不可欠なままです。

埋め込み型機器は、継続的な用量調整アルゴリズムが薬剤無駄を二桁台で削減でき、より高い初期資本支出を正当化する定量化可能な節約をもたらすため、支払者にとって魅力的です。一方、ウェアラブルメーカーはアルゴリズム更新、安全なストレージ、多言語コーチングをバンドルしたクラウドサブスクリプション層を拡大し、年金収益を確保しています。長期的には、小型化の進歩により、ウェアラブルの自己管理の容易さと完全埋め込みシステムのアドヒアランスメリットを兼ね備えた半埋め込み型パッチを生み出し、カテゴリの境界が曖昧になると予想されます。

アプリケーション別:テレICUが重症医療の変革を促進

遠隔患者モニタリングは、COPDおよび心不全コホートの再入院削減による迅速なROI実証により、2025年のコネクテッド医療機器市場の37.45%を占めました。26.68%のCAGRで上昇すると予測されるテレICUおよびインタラクティブ医療プラットフォームは、地域病院が患者を移送することなく重症医療専門家にアクセスするのを支援し、パンデミック中に拡大したスタッフ不足の問題に対処します。NFCタグ付きブリスターパックを使用する投薬管理モジュールは二桁台のアドヒアランス向上を示しており、薬物有害事象の減少と支払者へのペナルティ低減につながっています。

同時に、コネクテッド画像診断スイートは放射線科医のレビュー向けに所見を事前分類するクラウドAIエンジンへほぼロスレスの3D再構成を送信し、平均レポート所要時間を数分短縮しています。ワークフロー自動化ダッシュボードは機器テレメトリーをベッド空き状況マップに重ね合わせ、担当看護師がリアルタイムでアセットを再配置できるようにすることで、患者スループットとスタッフ満足度を向上させています。パイプラインには、高BMIユーザーをライフスタイル介入に促す予防ケアアプリも含まれており、アプリケーションミックスがウェルネスの上流および急性介入ゾーンの下流へ移行しつつあることを示しています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

エンドユーザー別:在宅ケアが勢いを増す

病院および医療システムは、資本予算とサイバーセキュリティポリシーが大企業の購買プロセスと一致しているため、依然としてコネクテッド医療機器市場発注の64.92%を占めています。しかし、在宅ケア環境は、高齢化する人口が高額な再入院を回避する慢性疾患サポートを求める中で、20.58%のCAGRを記録すると予測されています。外来手術センターは、入院期間を延長することなく処置後の監視を延長するためにコネクテッドモニターを導入し、安全指標を維持しながら1日あたりのルームターンオーバーを増加させています。研究実験室は一方、市販後サーベイランスに必要なリアルワールドエビデンス研究を支えるデータレイクに機器APIを統合しています。

北米の支払者は現在、TAVR後患者向けの在宅心臓テレメトリーを保険適用し、遠隔モニタリングのコスト回避命題を実証しています。防衛機関は、長期的な野外展開中の兵士のバイタルを追跡する堅牢なバイオセンサーを試験的に導入しており、このユースケースはサプライヤーに安定した長期契約を提供しながらエッジ分析の成熟を促進しています。デジタルセラピューティクスがモニタリングハードウェアと融合するにつれ、直接消費者向けチャネルがコネクテッド医療機器市場に新たな前線を開き、エンドユーザーのスペクトラムをさらに拡大する可能性が高いです。

地域分析

北米は、メディケアの保険範囲拡大とAI対応機器の承認時間を短縮したFDAのファストトラック経路により、2025年収益の40.42%を占めました。高い電子健康記録(EHR)普及率と堅固な民間保険償還により、医療提供者は複雑なインターフェース再開発なしに新しいセンサーを統合でき、地域の採用速度を強化しています。同地域はまた、5G対応病院キャンパスの最大の設置基盤を持ち、ロボット気管支鏡検査ガイダンスなどの低遅延アプリケーションのための理想的な展開拠点をサプライヤーに提供しています。

アジア太平洋地域は最も急成長している地域であり、1,400億米ドルの医療デジタル化プログラムと国際医療機器規制当局フォーラムの下での規制調和を背景に、2031年にかけて26.58%のCAGRを記録しています。中国の合理化された優先審査チャネルは革新的な心臓医療機器の承認タイムラインを大幅に短縮し、国内の研究開発投資を刺激し多国籍合弁事業を誘致しています。インドでは、官民パートナーシップが第二層都市全体のテレICUパイロットを支援し、費用制約のある環境でコネクテッド医療機器市場の経済性を実証しています。

欧州は、医療機器規則が単一適合フレームワークを施行し、ベンダーがより大きなアドレス可能なベース全体でコンプライアンスコストを償却できるようになるにつれ、着実な拡大を示しています。しかし、より厳格な臨床エビデンスの要件により文書作成が長期化し、多くの中小企業はボトルネックを避けるために2年前から公認機関のスロットを確保しています。中東・アフリカおよび南米は絶対的な支出では依然として遅れをとっていますが、通信インフラを急速に整備しており、特に石油資金による湾岸諸国やブラジルのプライマリケア再編において、テレメトリーソリューションの高成長新興市場が形成されています。

競合状況

コネクテッド医療機器市場のトップ企業

コネクテッド医療機器市場は依然として中程度に分散しており、上位5社がグローバル収益の40%未満を支配しており、この分布は専門的な新規参入者を引き続き誘引しています。Medtronic、Abbott、およびPhilipsは数十年にわたる臨床試験データと深い規制ベンチを活用して中核フランチャイズを守りながら、通信キャリアとのマネージドサービス付加機能のパートナーシップを結んでいます。AbbottとMedtronicの2024年統合協定は、FreeStyle Libreセンサーと自動インスリンポンプを結びつけ、シームレスな患者体験を提供することを目的とした協調的競争(コーペティション)トレンドを浮き彫りにしています。[2]Abbott、「Medtronicとのグローバル連続血糖モニタリング(CGM)パートナーシップ」、abbott.com

GE HealthCareやCiscoなどの技術隣接企業は、クラウドオーケストレーションとネットワークセキュリティの専門知識を輸出し、画像診断分析とゼロトラスト医療LANのニッチを開拓しています。エッジコンピューティングのスタートアップはセンサー上での推論設計に注力しており、クラウド帯域幅コストを削減し欧州および中東のデータ主権規制に対応しています。Boston ScientificのS-ICDプラットフォーム向けSMART Passアルゴリズムアップグレードは、ソフトウェアの更新がハードウェアの再設計なしに新たな臨床上の主張を生み出し、製品ライフサイクルを延長してモニター非依存のウェアラブル新規参入者に対するシェアを守る方法を示しています。[3]Boston Scientific、「SMART Pass臨床データ」、bostonscientific.com

相互運用性標準が成熟し医療機器規則のサイバーセキュリティ条項がコンプライアンスの間接費を増大させるにつれ、M&Aへの意欲が高まると予想されており、複数の製品ラインにわたって認証費用を償却できるプレイヤーに優位性が傾いています。評価額はAI人材プールと独自データセットをますます重視するようになっており、データ豊富なスタートアップが、アルゴリズム開発経路を強化しようとする既存企業にとって魅力的な買収対象となっています。

コネクテッド医療機器産業のリーダー企業

Honeywell International Inc.

GE HealthCare Technologies Inc.

Abbott Laboratories

Medtronic plc

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:AbbottのFreeStyle Libre 2および3がX線、CT、およびMRI処置中の使用についてFDA認可を取得し、主要なワークフロー上の問題が解消されました。

- 2025年1月:Boston ScientificがRHYTHMIA HDxマッピングシステムにDIRECTSENSE技術を導入し、心臓アブレーションにリアルタイムインピーダンスフィードバックを追加しました。

- 2024年12月:Abbottが連続血糖モニタリング(CGM)訴訟をDexComと和解し、カテゴリのイノベーションを遅らせる可能性があった不確実性を除去しました。

- 2024年11月:Siemens Healthineersが北オックスフォードシャーに新しい磁石製造サイトを建設するために2億5,000万ユーロを投じ、MRIコンポーネントの供給を確保することを約束しました。

グローバルコネクテッド医療機器市場レポートの範囲

モノのインターネット(IoT)を活用した医療機器(モノのインターネット・オブ・メディカルシングス)により、医療機器をクラウドおよびアプリケーションに接続することが可能です。コネクテッド医療機器はまた、在宅での採取と診断に十分に活用できるさまざまなポータブル診断ツールを提供できます。この接続性は、患者と医療サービス企業の双方に直接利益をもたらす可能性があります。

コネクテッド医療機器市場は、アプリケーション(消費者(患者)モニタリング、ウェアラブル機器、体内埋め込み型機器、および据置型機器)と地域(北米、欧州、アジア太平洋、中南米、および中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)で提供されています。

| Wi-Fi |

| Bluetooth Low Energy(BLE) |

| 近距離無線通信(NFC) |

| Zigbee |

| セルラー(3G/4G/5GおよびLPWAN) |

| その他のLPWAN |

| サテライトIoT |

| ウェアラブル外部機器 |

| 埋め込み型機器 |

| 据置型機器 |

| 使い捨て型・経口摂取可能センサー |

| ポータブル診断ツール |

| 遠隔患者モニタリング |

| 臨床業務およびワークフロー管理 |

| コネクテッド画像診断 |

| 投薬管理 |

| テレICU/インタラクティブ医療 |

| 予防ケアおよびウェルネスプログラム |

| 病院および医療システム |

| 外来手術センター |

| 在宅ケア環境 |

| 患者・消費者 |

| 研究・診断実験室 |

| 支払者・保険会社 |

| 政府および防衛機関 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカのその他の地域 | ||

| 接続技術別 | Wi-Fi | ||

| Bluetooth Low Energy(BLE) | |||

| 近距離無線通信(NFC) | |||

| Zigbee | |||

| セルラー(3G/4G/5GおよびLPWAN) | |||

| その他のLPWAN | |||

| サテライトIoT | |||

| 機器タイプ別 | ウェアラブル外部機器 | ||

| 埋め込み型機器 | |||

| 据置型機器 | |||

| 使い捨て型・経口摂取可能センサー | |||

| ポータブル診断ツール | |||

| アプリケーション別 | 遠隔患者モニタリング | ||

| 臨床業務およびワークフロー管理 | |||

| コネクテッド画像診断 | |||

| 投薬管理 | |||

| テレICU/インタラクティブ医療 | |||

| 予防ケアおよびウェルネスプログラム | |||

| エンドユーザー別 | 病院および医療システム | ||

| 外来手術センター | |||

| 在宅ケア環境 | |||

| 患者・消費者 | |||

| 研究・診断実験室 | |||

| 支払者・保険会社 | |||

| 政府および防衛機関 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他の地域 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋のその他の地域 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカのその他の地域 | |||

レポートで回答される主要な質問

コネクテッド医療機器市場の2031年における予測価値は?

市場は2031年までに1,732億6,000万米ドルに達し、14.72%のCAGRを反映すると予測されます。

コネクテッド機器において最も急成長している接続技術はどれか?

5Gは超低遅延ユースケースが成熟するにつれ、2031年にかけて26.95%のCAGRで進展すると予測されます。

在宅ケア環境が将来の機器導入にとって重要な理由は?

在宅モニタリングは高齢化人口を支援し再入院を削減するため、セグメントの20.58%のCAGRを牽引します。

2031年にかけて最も大きな増分収益を追加する地域はどこか?

1,400億米ドルのデジタル化支出と規制調和に支えられたアジア太平洋地域が、26.58%という最も高い地域別CAGRを示しています。

コネクテッド医療機器市場において最大のシェアを持つ地域はどこか?

2025年、北米がコネクテッド医療機器市場で最大の市場シェアを占めています。

AI機能はコネクテッド機器の価値提案をどのように変えているか?

予測分析はパッシブなモニターを意思決定支援ツールへと転換し、アウトカムを向上させ臨床医の作業負担を軽減することで、購買の訴求力を高めています。

最終更新日: