医療用吸引装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.60 十億米ドル |

| 市場規模 (2031) | 25.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用吸引装置市場分析

医療用吸引装置市場規模は2026年に196億米ドルと推定され、2025年の186億米ドルから成長し、2026年から2031年にかけて5.42%のCAGRで255億2,000万米ドルに達する見通しです。

外科手術件数の増加、慢性呼吸器疾患の持続的な負担、および在宅医療への移行が、病院および代替施設プロバイダーにおける資本設備の優先事項を引き続き形成しています。ポータブルおよびデュアル電源ユニットは、医療システムが電力網の不安定性、緊急時の急増事態、および在院日数短縮に連動した価値基盤型支払いインセンティブに備えるにつれ、固定式壁掛けシステムを補完する形で普及しています。人工呼吸器関連肺炎およびカテーテル無菌性に関する規制上の精査が技術仕様を高め、サプライヤーは閉回路設計、抗菌材料、および自動使用ログの統合を進めています。大手メーカーはコンポーネント調達の地域化とクリーンルーム能力の拡大によりサプライチェーンの強靭性を強化する一方、中小参入企業はコネクティビティと人間工学的設計で差別化を図り、未開拓の外来および在宅医療ニッチ市場への参入を目指しています。

主要レポートのポイント

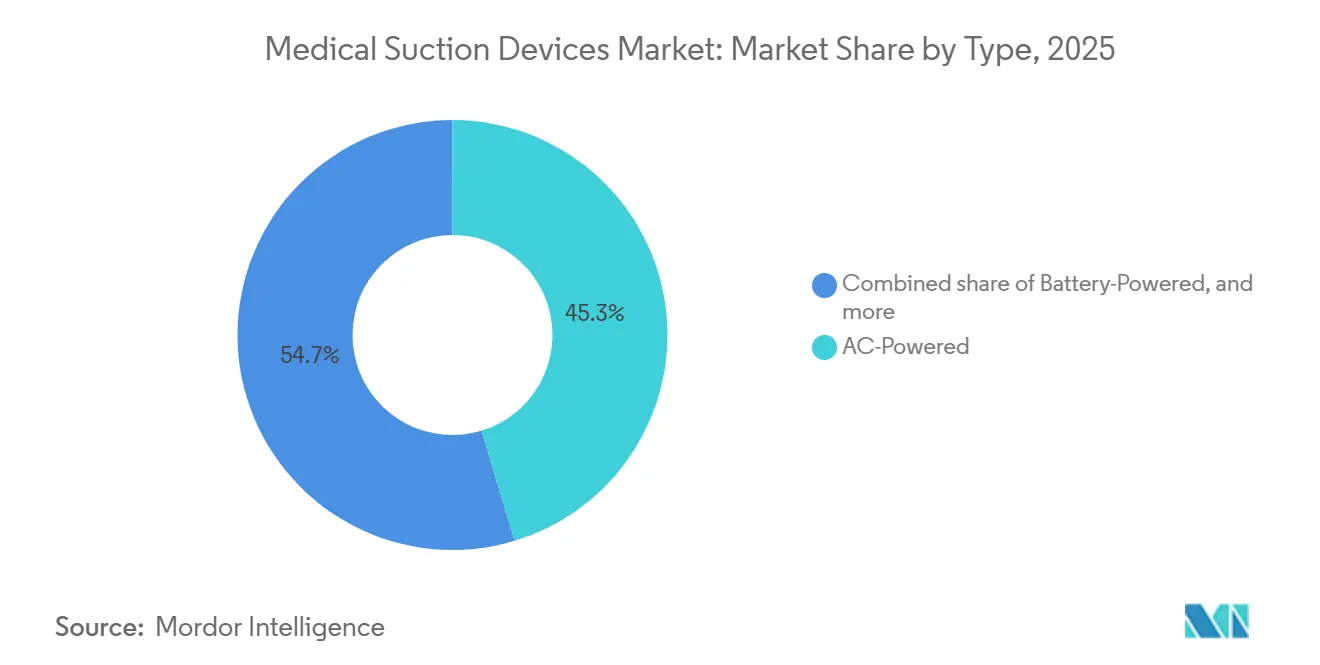

- タイプ別では、AC電源式ユニットが2025年に45.32%のシェアを占め、2026年から2031年にかけて7.54%のCAGRで成長する見込みです。

- 携帯性別では、壁掛け式システムが2025年に46.54%のシェアでトップとなり、ハンドヘルドおよびポータブル構成は2031年までに8.21%のCAGRを記録する見通しです。

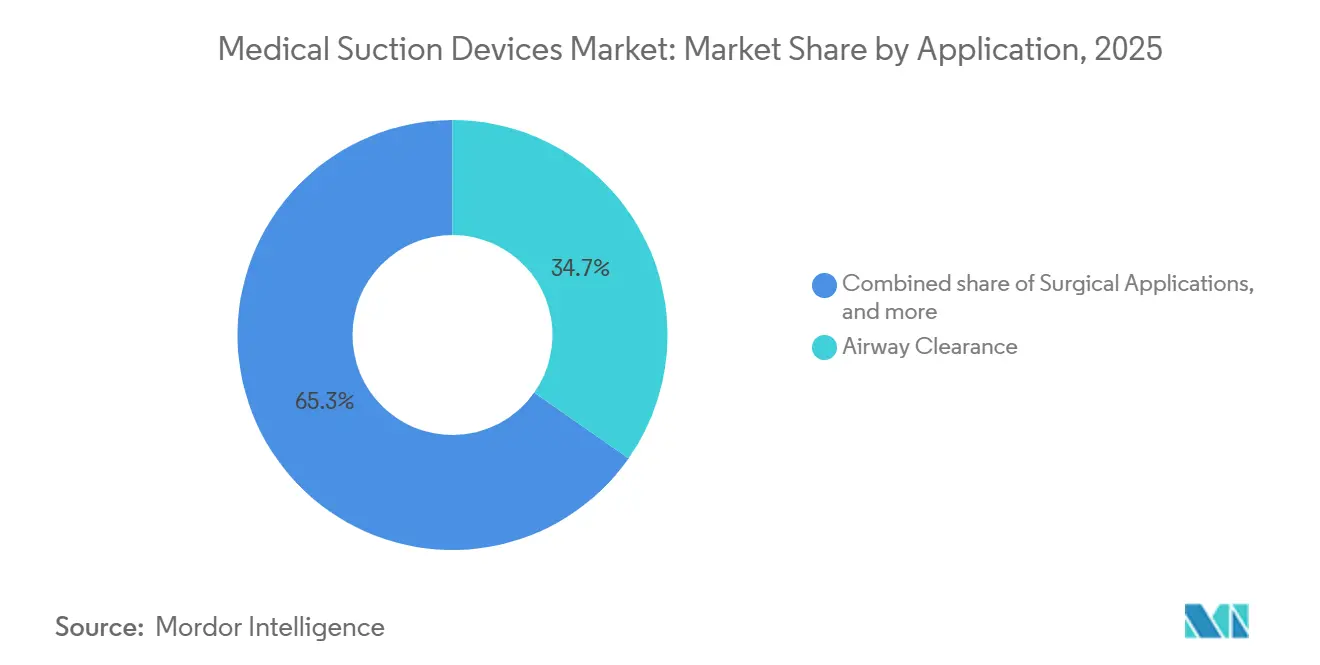

- 用途別では、気道清浄装置が2025年の収益の34.74%を占め、2026年から2031年にかけて7.33%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年に42.55%のシェアを獲得し、在宅医療施設は2031年までに8.65%のCAGRで拡大する見込みです。

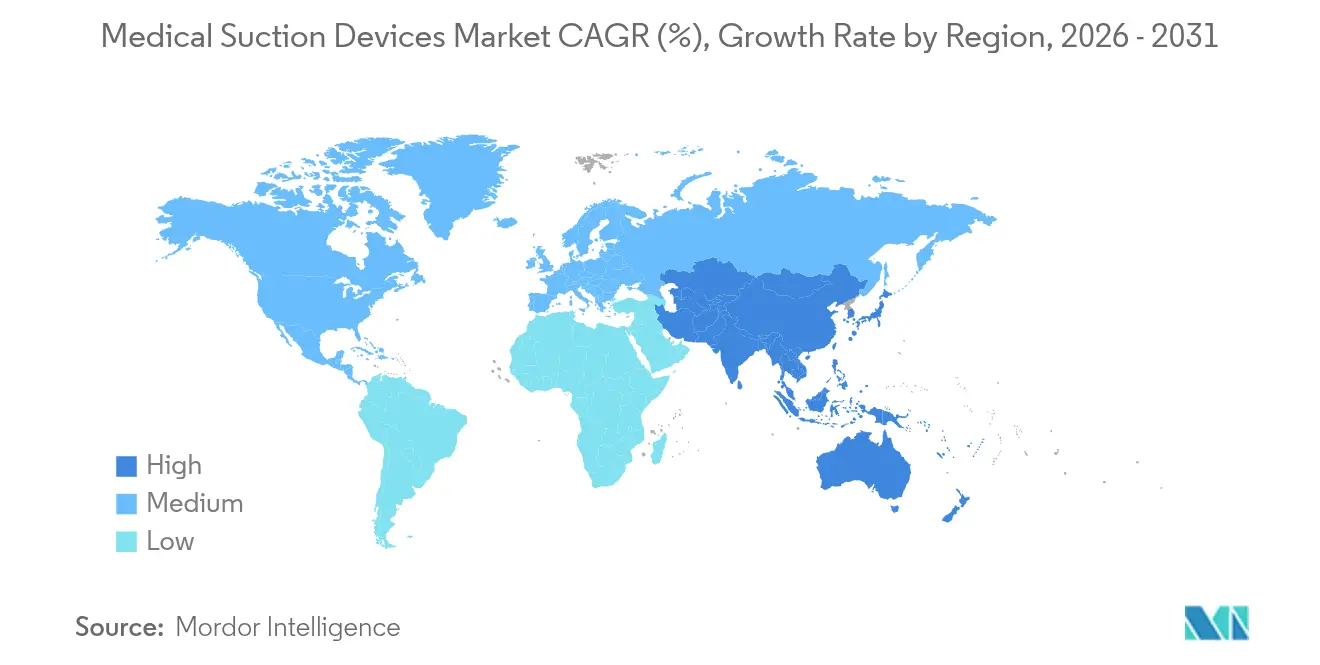

- 地域別では、北米が2025年の収益の42.43%を生み出し、アジア太平洋は2026年から2031年にかけて6.97%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用吸引装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +1.4% | 北米、欧州、アジア太平洋都市部に集中するグローバル | 中期(2〜4年) |

| 呼吸器疾患の有病率の上昇 | +1.6% | 大気質と高齢化人口統計によりアジア太平洋および中東・アフリカが特に顕著なグローバル | 長期(4年以上) |

| 在宅医療サービスの拡大 | +1.2% | 北米と欧州がリード、アジア太平洋が台頭 | 中期(2〜4年) |

| 厳格な感染管理規制 | +0.8% | ISO 10079およびFDA基準を施行する欧州連合と北米を中心とするグローバル | 短期(2年以内) |

| ポータブル吸引装置の技術的進歩 | +1.0% | 北米と西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

世界の外科手術件数は2025年に3億1,000万件に達し、低侵襲技術が増分成長の60%を占めています。手術件数の増加は、明確な視野を確保し熱損傷を防ぐ信頼性の高い手術室用吸引装置への需要を促進しています。現在、米国の待機的手術の72%を担う外来手術センターは、施設全体の配管アップグレードを必要とせずに手術室間を移動できるコンパクトなカート搭載型ユニットを好んでいます。東南アジアおよびラテンアメリカの新興経済国は手術室の設備を二桁の速度で増設していますが、電力網の不安定性がAC電源からバッテリーへのシームレスな切り替えが可能なデュアル電源構成の調達を促しています。価値基盤型購買に連動した標準化イニシアチブは、医療システムが施設全体の契約交渉を行うことを促し、ボリュームディスカウントと更新サイクルの加速をもたらしています。これらの要因が相まって、安定した代替需要を維持し、医療用吸引装置市場を中核的な外科環境での継続的な普及に向けて位置づけています。

呼吸器疾患の有病率の上昇

慢性呼吸器疾患は2023年に5億6,920万人に影響を与え、420万人の死亡を引き起こし、世界第3位の死因となっています[1]出典:健康指標評価研究所、「世界疾病負担研究2024」、healthdata.org。慢性閉塞性肺疾患と喘息が負担の4分の3を占めており、集中治療および在宅モニタリングプログラムにおける気道清浄吸引の必要性を強調しています。病院再入院ペナルティは、退院後にポータブルユニットを導入するよう医療チームに動機付けを与え、パイロットコホートで30日再入院率を18%削減しています。南アジアおよびサハラ以南アフリカにおける大気質の悪化は、若年層の患者プールを拡大し、長期的な需要量の成長を強化しています。感染管理ガイドラインによって義務付けられた閉鎖式吸引システムは、開放式技術と比較して微生物定着を40%削減します。疫学的圧力とプロトコルの進化の収束が、施設および在宅医療チャネルの両方にわたる長期的な需要を維持しています。

在宅医療サービスの拡大

世界の在宅医療支出は2024年に2,500億米ドルを超え、高齢化人口と支払者のインセンティブが治療を病院外へ移行させるにつれ、年率6〜8%で拡大しています。メディケア・アドバンテージプランは現在、気管切開および神経筋疾患患者向けのポータブル吸引レンタルを償還しており、在宅展開への重要な障壁を排除しています。テレヘルス対応ユニットは使用ログと真空アラートを臨床医に送信し、研究グループで救急外来受診を22%削減する早期介入を可能にしています。欧州と日本は在宅使用機器の基準を病院グレードの仕様に合わせており、承認期間を短縮し、サプライヤーがデュアルマーケットプラットフォームを展開することを促しています。軽量バッテリー式モデルへの介護者の習熟度の向上が、住宅環境における医療用吸引装置市場の持続的な勢いを支えています。

厳格な感染管理規制

ISO 10079性能試験、FDA 510(k)実質的同等性審査、および欧州医療機器規則(MDR)が文書化要件とオンサイト監査頻度を総合的に増加させています。閉鎖式インラインカテーテルは集中治療プロトコルの85%を占め、人工呼吸器関連肺炎を40%削減しています。単回使用消耗品は再処理リスクを排除しますが、年間120万トンのプラスチック廃棄物を生成し、規制当局が生分解性ポリマーの義務化を検討するよう促しています。MDR準拠コストは中規模メーカーで30%上昇しており、堅牢な品質管理システムを持つ企業に競争上の優位性をもたらしています。調和された基準により、多国籍企業は複数の地域にわたって認証コストを償却でき、医療用吸引装置市場における存在感を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な吸引装置の高コスト | -0.9% | アジア太平洋、ラテンアメリカ | 短期(2年以内) |

| 資本設備に対する限定的な償還 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 代替気道清浄方法の利用可能性 | -0.6% | アジア太平洋、欧州 | 中期(2〜4年) |

| 使い捨てコンポーネントに関連する環境上の懸念 | -0.5% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な吸引装置の高コスト

コネクティビティと長時間バッテリー寿命を組み込んだプレミアムポータブルシステムは2,500〜4,000米ドルで販売されており、農村クリニックや低所得世帯の予算を圧迫しています。病院の資本予算は2024年に8%減少し、資金が人材確保に移行したため、更新サイクルが5年から7年に延長されました。新興市場では医療電子機器に最大25%の輸入関税が課せられており、陸揚げコストを押し上げ、採用を妨げています[2]世界貿易機関、「医療機器関税プロファイル2025」、wto.org。サービスとしての機器モデルは信用インフラが脆弱な地域では普及が遅く、創造的な資金調達オプションを制限しています。低急性度施設は手動ポンプに戻ることがあり、医療用吸引装置市場における電動機器の潜在的な需要量を侵食しています。

資本設備に対する限定的な償還

米国のDMEPOS料金スケジュールは月額レンタルを150米ドルに上限設定しており、通常の24ヶ月間で3,000米ドルの取得費用を賄うには不十分です。欧州の公衆衛生システムは吸引ユニットを非償還対象の資本として分類しており、病院は制約された運営予算から購入費用を賄わざるを得ません。価値基盤型支払いモデルはポータブル気道清浄に関連した再入院減少を認識しているものの、コーディングの更新は2028年以前には確定しない見通しです[3]米国呼吸療法士協会、「DMEPOS償還に関する政策提言アップデート2026」、aarc.org。断片化した支払者政策は在宅医療機関が十分な在庫を確保することを妨げ、患者のアクセスを制限し、医療用吸引装置市場における近期の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:AC電源式ユニットが病院インフラを支える

AC電源式システムは2025年に医療用吸引装置市場シェアの45.32%を占め、このセグメントは2031年まで7.54%のCAGRで拡大しています。600 mmHgを超える高真空容量と40 L/分の流量が厳格な手術室要件を満たし、周術期ステークホルダーの間で根強い需要を維持しています。ISO 10079-1に基づく性能検証は真空安定性、騒音排出、および電磁適合性をカバーし、生物医学チームに準拠の確信を与えています。スマートセンサーはキャニスターの充填レベル、モーター温度、および真空圧力を監視し、臨床的な障害が発生する前にアラートを発します。デュアル電源設計は15%高い価格で、地震帯や電力網障害が発生しやすい地域での契約を獲得し、新病院プロジェクト全体の強靭性計画を強化しています。

バッテリー式ユニットは絶対収益では後れを取っているものの、リチウムイオンプラットフォームが稼働時間のギャップを縮小し、メンテナンスフリーのブラシレスモーターが信頼性を高めるにつれ、最も速い成長を記録しています。手動機器は過酷な地域で存続していますが、ドナープログラムはソーラー充電キットを備えた電動寄付品をますます優先しており、手動の設置基盤を徐々に侵食しています。性能の同等性が高まるにつれ、医療用吸引装置市場では調達の意思決定が電子健康記録との相互運用性とフィールドサービスの容易さに向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別:モビリティがケアデリバリーを再定義する

壁掛け式ネットワークは2025年に医療用吸引装置市場の46.54%を占め、複数の病室と処置室に供給する集中真空プラントの恩恵を受けています。ただし、200床施設の設置コストは50万米ドルを超えており、小規模な外来センターの参入を妨げています。そのため、ポータブルハンドヘルドおよびカート搭載型ユニットは、在宅医療への移行、緊急時対応義務、およびテレヘルス統合に支えられ、2031年まで8.21%のCAGRで成長すると予測されています。パンデミック訓練は、テント型病棟や輸送車両に数分以内に展開できるバッテリーバックアップ型ユニットの採用を加速させました。

1.5キログラム未満のハンドヘルド機器は介護者の疲労を軽減し、パイロットプログラムでメディケアの再入院を18%削減しています。カート搭載型プラットフォームは現在、酸素濃縮器と患者モニターを統合し、麻酔後ケア用のモバイル呼吸ステーションへと進化しています。FDA、CE、およびPMDAの調和された承認は世界的な発売サイクルを短縮し、メーカーが地域をまたいで工具コストを償却し、生産をより迅速に拡大することを可能にしています。その結果、モビリティ優先のアーキテクチャが医療用吸引装置市場全体の購買基準を再編しています。

用途別:気道清浄が臨床需要を主導

気道清浄装置は2025年の需要の34.74%を占め、2031年まで7.33%のCAGRで成長すると予測されており、慢性呼吸器疾患の持続的な罹患率とICU感染予防プロトコルを反映しています。現在ICUの85%で標準となっている閉回路カテーテルは、人工呼吸器関連肺炎の発生率を40%低下させています。外科的用途は、視野確保と熱安全性を維持するための継続的な液体排出を必要とする腹腔鏡および手術支援ロボット手術に牽引されて続いています。新興経済国の産科病棟では、新生児頭皮外傷を最小化するための調整可能な真空を提供する電動モデルに足踏みポンプ機器が置き換えられています。

診断および研究環境はニッチなままですが、精密医療ワークフローをサポートする統合生検チャンネルを備えた小型化された吸引カテーテルの恩恵を受けています。煙排出アドオンは職業上の健康上の懸念に対処し、更新されたOSHA粒子状物質ガイドラインに準拠しています。手術の複雑性が増すにつれ、インテリジェントな流量制御と汚染追跡への需要がプレミアムシステムの価値提案を高め、医療用吸引装置市場全体の仕様ロードマップを形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療が施設の成長を上回る

病院は2025年に医療用吸引装置市場規模の42.55%を占め、手術室、ICU、および病棟設備の安定した更新を通じてリーダーシップを維持しています。しかし、在宅医療施設は支払者が早期退院と感染回避を重視するにつれ、2031年まで8.65%のCAGRで拡大しています。テレモニター対応ユニットは使用データを臨床医に提供し、緊急入院を削減し、バンドル支払い目標を支援しています。

歯科クリニックは、診療拡大サイクルおよびより厳格な騒音規制を満たす静音オイルフリー真空への更新に連動した安定した収益源を構成しています。その他のユーザー(獣医病院、研究室、産業衛生チーム)は、施設予算の変動に対する多様化と強靭性を提供しています。グループ購買組織は単一ベンダー契約を交渉し、15〜20%の価格軽減をもたらし、病院のメンテナンス物流を簡素化し、医療用吸引装置市場内でのブランドの定着性を強化しています。

地域分析

北米は2025年に収益の42.43%を獲得し、米国の4兆5,000億米ドルの医療支出、厳格な感染管理義務、および広範な在宅医療償還に支えられています。カナダは州全体の機器標準化を推進し、メキシコの民間病院の拡大はプレミアムポータブルシステムへの需要を促進しています。FDA 510(k)監督とジョイントコミッション認定は高い準拠基準を設けており、既存サプライヤーに有利ですが、価値基盤型支払いモデルは接続型吸引フリートへの追加予算を解放しています。病院の資本配分は2024年に8%縮小しましたが、労働力の安定化が延期された設備プロジェクトへの資金を解放するにつれ回復しています。

アジア太平洋は2031年まで6.97%で成長すると予測されており、中国の8,600億米ドルの医療セクター、インドの急速な病院建設、および日本の高齢化人口に牽引された最速の地域ペースです。中国の「健康中国2030」プログラムは、緊急時対応のためのデュアル電源吸引を優先する郡病院への投資を促進しています。インドのアーユシュマン・バーラト保険制度は手術件数を刺激し、産科および外科システムの普及を促進しています。日本は在宅医療への移行を奨励し、コンパクトで介護者に優しいモデルへの需要を高めています。東南アジア諸国は手術室を二桁の速度で増設していますが、不安定な電力供給がバッテリーバックアップ構成の魅力を高めています。

欧州はドイツ、英国、フランスを通じて重要なシェアを提供しており、ISO 10079準拠が義務付けられ、MDR関連の監査がベンダー選定の厳格さを高めています。湾岸協力会議は2024〜2030年に医療インフラに1,000億米ドルを配分し、新設の大型病院にプレミアム吸引装置を指定しています。ブラジルはSUSの下で外科能力を拡大していますが、関税政策と財政圧力が購入者を低コストモデルに傾けています。アルゼンチンの通貨不安定性は更新サイクルを遅らせ、整備済み購入を促進しており、機器寿命を延ばす一方で医療用吸引装置市場における高度なテレメトリー対応機器の普及を制限しています。

競合環境

上位5社(Medela、Stryker、Ambu、Cardinal Health、Drive DeVilbiss)は世界収益の約40〜45%を共同で保有しており、残りは地域専門業者に分散しています。ISO 10079準拠実績、迅速なFDA 510(k)認可、および強力なグループ購買契約が競争上の強靭性を支えています。BaxterによるHillromの124億米ドルの買収は呼吸ケアのフットプリントを拡大し、モニターや人工呼吸器と並んで吸引システムのクロスセルを可能にしました。ブラシレスモーター、バッテリー管理アルゴリズム、およびクラウドベースのフリート分析に関する特許が差別化努力を強化しています。

中小規模のイノベーターは、大手企業が見落とした小児輸送、獣医、および産業ニッチをターゲットとし、耐久医療機器ディストリビューターを迂回してより多くのマージンを獲得するために直接消費者向けeコマースを活用しています。欧州MDRおよびより厳格なFDA市販後監視に基づく品質システムの要求が準拠コストを引き上げ、低予算参入者を妨げ、医療用吸引装置市場の緩やかな統合軌道を強化しています。コンポーネント調達の地域化と組立ラインのニアショアリングは、パンデミック混乱後に医療システムの新たな調達基準となった地政学的サプライチェーンリスクを軽減しています。

戦略的協力も増加しています:Cardinal HealthとPhilipsは閉鎖式吸引統合人工呼吸器プラットフォームを共同開発し、Strykerは外来患者需要の増加に対応するためミシガン州の生産能力を拡大し、Medelaはテレヘルス拡大に向けてBluetooth対応ユニットを導入しています。これらのイニシアチブは総じて、価値基盤型償還と予知保全目標に合致した接続型データリッチ機器への業界シフトを示しており、医療用吸引装置市場内の長期的なシェアダイナミクスを形成しています。

医療用吸引装置業界リーダー

Precision Medical, Inc.

Medela AG

ZOLL Medical Corporation (Asahi Kasei)

Drive DeVilbiss Healthcare

Laerdal Medical AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Momcozyは、安全で効果的な鼻づまり解消のための病院グレードの吸引力を備えたSniffEaseベビー鼻吸引器を発売しました。この使いやすい機器は即座の鼻づまり解消を提供するだけでなく、小児科受診の頻度を減らし、保護者に安心感と赤ちゃんへのより快適な体験を提供します。

- 2025年1月:Dale Medical Productsは、患者の口腔ケアを強化するための特許出願中のScrape-n-Suction舌クリーナーを発表しました。Scrape-n-Suction舌クリーナーは、舌バイオフィルムを徹底的に除去するための効果的なスクレーピングと吸引のユニークな組み合わせを提供する市場唯一の製品であると同社は述べています。この設計は細菌と毒素を除去し、人工呼吸器関連肺炎(VAP)およびその他の呼吸器感染症のリスクを潜在的に低減します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の医療用吸引装置市場を、気道クリアランス、外科手術、産科、緊急対応、および診断における体液排出を目的として、病院、救急車、歯科医院、在宅ケア環境で販売される、工場出荷時新品のAC電源式、バッテリー式、デュアル電源式、および手動ポンプ(一体型キャニスター付き)と定義しています。数値はメーカーの請求書レベルで把握され、2025年の米ドル固定価格で表示されています。

スコープの除外事項:中央配管式真空プラント、専用歯科用唾液排出装置、および使い捨て吸引チップは意図的に除外しています。

セグメンテーション概要

- タイプ別

- AC電源式

- バッテリー式

- デュアル(ACおよびバッテリー)電源式

- 手動操作式

- 携帯性別

- ハンドヘルド/ポータブル

- 壁掛け式

- トロリー/カート搭載式

- 用途別

- 気道清浄

- 外科的用途

- 産科・婦人科

- 研究・診断

- その他の用途

- エンドユーザー別

- 病院

- 在宅医療施設

- 歯科クリニック

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、インド、ブラジルの生体医工学エンジニア、EMSフリート責任者、調達担当者、在宅医療看護師と複数回の接点を持ちました。在庫比率、バッテリー寿命に関する課題、ブランド切り替えに関する知見により、使用量の前提条件と価格低下曲線を精緻化することができました。

デスクリサーチ

WHO医療支出統計、OECDヘルス統計、Eurostatの外科手術件数、米国FDA 510(k)データベース、AdvaMedブリーフィングなど、権威ある無料公開リポジトリを起点として、需要プールと導入済みベースの規模を推定しました。企業の10-K報告書、設備投資入札ポータル、主要メディアレポートにより、平均販売価格と交換サイクルを精緻化しました。サプライヤーシェア分析のためのD&B Hooversや越境フロー確認のためのVolza出荷ログなどの有料データも、地域別シェアの検証に活用しました。なお、記載されている情報源は例示であり、データ収集およびファクトチェックには他にも多数の参考資料を活用しています。

通関コード、病院建設トラッカー、特許出願を統合した第二次精査を実施し、新興のポータブル設計がワークシートに数値として反映される前に確実に捕捉されるようにしました。

市場規模の推計と予測

処置件数、出生数、COPD有病率、救急車フリートの増加を、臨床的に検証された事象あたりの吸引係数を用いてデバイス需要に変換するトップダウン構築を主軸としています。サプライヤー収益のボトムアップ集計および標本抽出したASP×台数推計により、合計値の検証と調整を行っています。主要な予測ドライバーには、世界の入院外科手術件数、緊急出動件数、病院ベッド数の増加、EMSポータブル機器の普及率、交換サイクル期間が含まれます。多変量回帰分析にシナリオ分析と専門家コンセンサスを組み合わせ、各変数を2030年まで予測しています。

データ検証と更新サイクル

Mordorのアナリストは、貿易データおよび上場企業レポートとの差異トリガーを通じてアウトプットを検証し、5パーセントを超える乖離が生じた場合は推計値をシニアレビューに差し戻します。レポートは年次で更新され、リコール、償還制度の変更、または大型M&Aが市場の計算に影響を与える場合には中間更新を実施します。最終的なアナリストによる確認を経て、クライアントに最新の見解を提供します。

MordorのMedical Suction Devicesベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離が見られますが、Mordorは処置に連動した変数とデュアルトラック検証を基盤としており、一部の競合他社がカタログ件数やパンデミック前の乗数に依存しているのとは対照的です。

手動ポンプやラテンアメリカが除外されている場合、または定価が未調整のまま使用されている場合にも、大きなギャップが生じます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 1.52 B | Mordor Intelligence | |

| USD 1.25 B | Global Consultancy A | 在宅ケアチャネルを除外;未調整の定価を使用 |

| USD 1.07 B | Industry Association B | 2019年の乗数に依存;ラテンアメリカを除外 |

これらの比較は、Mordorの透明性の高い変数、年次更新、および多段階検証が、意思決定者が必要とする信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の医療用吸引装置市場の規模はどのくらいですか?

医療用吸引装置市場規模は2026年に196億米ドルであり、2031年までに255億2,000万米ドルに達すると予測されています。

携帯性別で最も速く成長するセグメントはどれですか?

ハンドヘルドおよびポータブルユニットは8.21%のCAGRで拡大しており、2031年まで壁掛け式システムを上回るペースで成長しています。

気道清浄用途が需要をリードしている理由は何ですか?

世界の慢性呼吸器疾患有病率5億6,920万件が、病院および在宅での頻繁な気道吸引の持続的な需要を促進しています。

AC電源式ユニットのシェアはどのくらいですか?

AC電源式機器は2025年の収益の45.32%を占め、手術室需要の強さを背景に拡大を続けています。

最も高い成長率を示す地域はどこですか?

アジア太平洋は2026年から2031年にかけて6.97%のCAGRで拡大すると予測されており、中国とインドが牽引しています。

低所得地域での急速な普及を妨げているものは何ですか?

高い初期コストと限定的な償還が、価格に敏感な市場における高度な接続型機器の取得を妨げています。

最終更新日: