医療機器洗浄市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器洗浄市場分析

医療機器洗浄市場の規模は2025年に24.8 ビリオン 米ドルと評価され、2026年の26.1 ビリオン 米ドルから2031年には33.6 ビリオン 米ドに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.18%となっています。この成長は、米国の入院患者のおよそ31人に1人が入院中に医療関連感染(HAI)を発症するという状況を背景に、医療提供者の感染予防への関心が高まっていることを反映しています[1]出典:疾病管理予防センター、「2023年全国および州別HAI進捗報告書」、cdc.gov 。米国FDAの改訂された再処理ガイダンスや欧州連合の医療機器規則2017/745を含む規制強化により、すべての再使用可能機器に対して文書化された洗浄バリデーションが義務付けられ、実績ある化学製品および自動洗浄消毒装置への安定した需要が生まれています。メーカーはまた、外科手術件数の増加、外来施設の台頭、および洗浄サイクルをリアルタイムのコンプライアンスダッシュボードに連携させるデジタルモニタリングを活用しています。排出規制を背景にエチレンオキサイド滅菌から移行が進む中、低温酵素系洗浄剤への投資が加速しています。

主要レポートのポイント

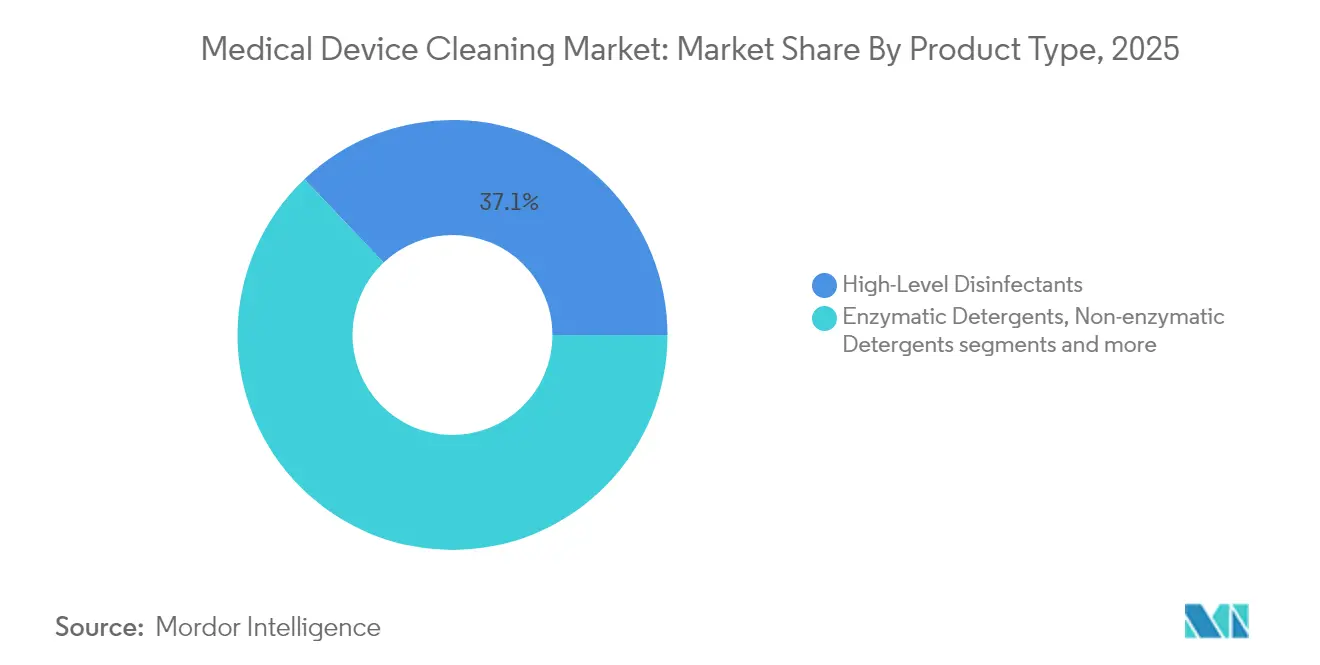

- 製品タイプ別では、高水準消毒剤が2025年収益の37.10%を占め、酵素系洗浄剤は2031年に向けて6.63%のCAGRで拡大する見込みです。

- 洗浄プロセス別では、自動ウォッシャー・ディスインフェクターが2025年に40.85%の収益シェアでリードし、UV・オゾン・新興技術は2031年を通じて7.42%のCAGRで成長する見込みです。

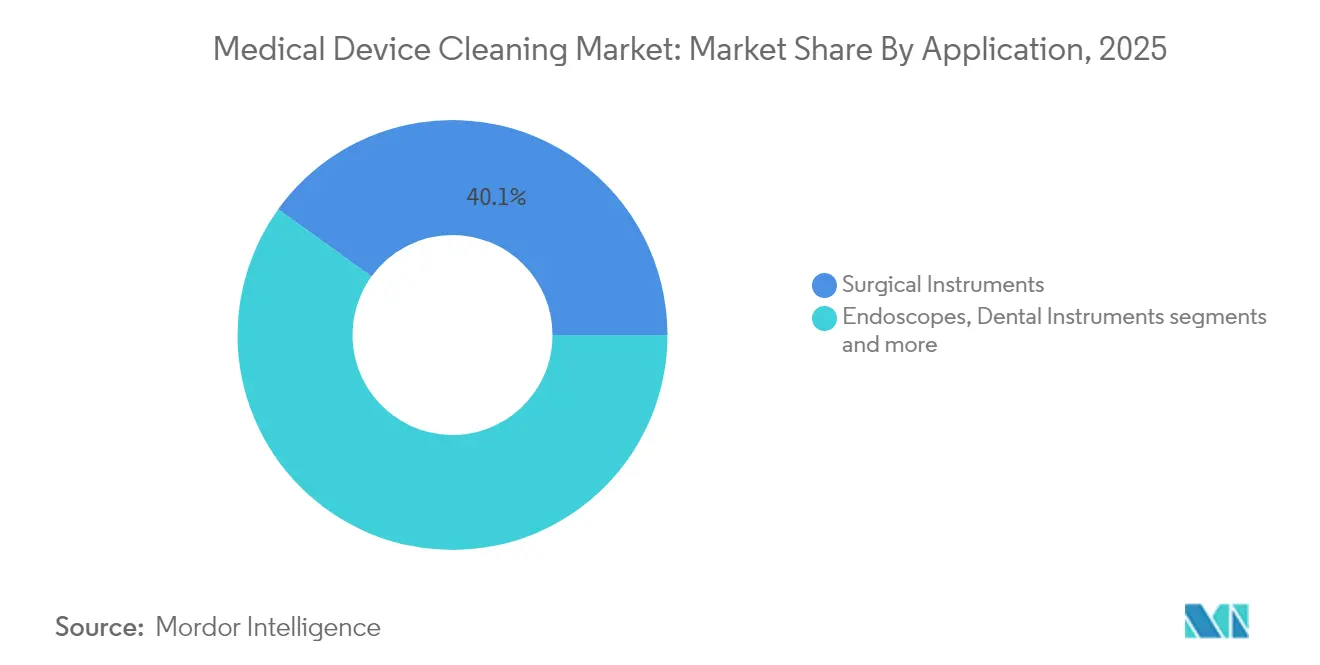

- 用途別では、外科用器具が2025年の医療機器洗浄市場シェアの40.05%を占め、内視鏡は2031年に向けて6.91%のCAGRで伸長すると予測されています。

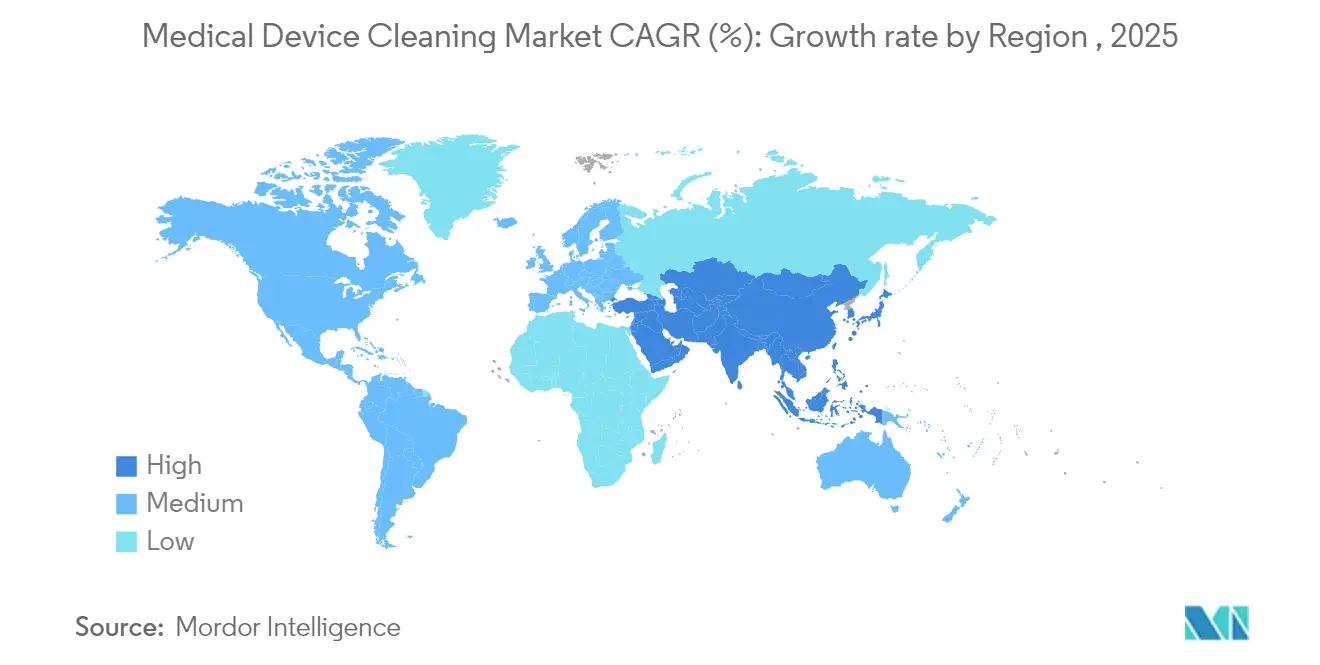

- 地域別では、北米が2025年に42.80%の収益を占め、アジア太平洋が2026〜2031年の間に7.74%のCAGRで最も速い成長を示す見込みです。

- エンドユーザー別では、病院が2025年収益の45.20%を占め、外来手術センターは見通し期間中に7.21%のCAGRで前進します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療機器洗浄市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医療関連感染(HAI)の罹患率上昇 | +1.2% | 北米および欧州で最大の影響を持つグローバル | 中期(2〜4年) |

| 厳格なグローバル再処理規制(FDA、MDR、ISO-17664) | +1.0% | 北米およびEUの規制枠組みが主導するグローバル | 長期(4年以上) |

| 外科・内視鏡手術件数の増加 | +0.8% | アジア太平洋が最も強い手術件数増加を示すグローバル | 中期(2〜4年) |

| リアルタイムコンプライアンス分析のためのIoT対応ウォッシャー・ディスインフェクター | +0.6% | 北米および欧州が早期導入、アジア太平洋が追随 | 長期(4年以上) |

| 機器寿命を延長する酵素系低温洗浄剤へのシフト | +0.5% | プレミアム市場が普及をリードするグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療関連感染(HAI)罹患率の上昇

HAIは米国の医療費に年間推定USD 250億〜USD 450億を加算します。2023年の疾病管理予防センター(CDC)データは複数の機器関連感染における二桁台の減少を示していますが、持続的な血流感染および内視鏡関連アウトブレイクにより、施設への洗浄プロトコル改善圧力は継続しています。欧州サーベイランスでは28加盟国にわたりHAI罹患率7.1%が記録され、年間430万人の患者が影響を受けています[2]出典:欧州疾病予防管理センター、「HAIのポイント有病率調査2022〜2023年」、ecdc.europa.eu 。カルバペネム耐性クレブシエラ・ニューモニエなどの多剤耐性菌は、保護バイオフィルムを分解する多酵素洗浄剤と長い接触時間を必要とします。この疫学的環境は、反復可能かつ追跡可能なサイクルを実現する実証済み薬剤および自動ウォッシャー・ディスインフェクターへの需要を加速させています。

厳格なグローバル再処理規制(FDA、MDR、ISO 17664)

米国FDAは現在、気管支鏡や腹腔鏡器具を含む高リスク再使用可能機器に対して完全な洗浄バリデーションデータを要求しています。MDR 2017/745は独立した洗浄システムを医療機器として分類し、洗浄ライフサイクル全体のトレーサビリティを保証するためのUDI(固有機器識別子)の義務付けを定めています。ISO 17664は製造業者に対して正確な洗浄剤タイプ、温度および接触時間の記載を要求し、病院を機器の使用説明書に沿ったブランド化された薬剤へと誘導しています。オペレーターの変動性を低減する自動システムは、特に高件数の外科センターにおいて規制適合への信頼を得る優先手段となっています。

外科・内視鏡手術件数の増加

外来手術センター(ASC)は2022年に330万人のメディケア受給者を対応し、今後10年間でさらに22%の増加が見込まれています。低侵襲手術の普及拡大により内視鏡の使用が増加し、軟性内視鏡は15本以上のチャネルを有し、それぞれ個別のフラッシングとブラッシングが必要です。ロボット手術は関節式リスト器具を2時間以内に分解・洗浄しなければ汚染が固着するため洗浄の複雑性を高め、ポイント・オブ・ユース酵素系スプレーおよび自動内視鏡再処理装置への投資を促しています。薬剤、ウォッシャー・ディスインフェクターおよび消耗品キットを組み合わせるベンダーは、手術件数の多い施設でシェアを拡大しています。

リアルタイムコンプライアンス分析のためのIoT対応ウォッシャー・ディスインフェクター

接続型ウォッシャー・ディスインフェクターは温度、洗浄剤濃度およびサイクル完了データをクラウド・ダッシュボードに送信し、電子文書化に関する2024年ジョイント・コミッション(医療施設認定合同委員会)の要件を満たします。DiverseyのInternet of Cleanなどのプラットフォームはセンサー分析を用いて滅菌負荷を無効にしうる逸脱を検知し、コストのかかるリコールを回避します。早期採用者は手動記録作業ステップを15から10に削減し、ロボット器具の全体的な処理時間を半減させました。振動や温度異常によってトリガーされる予知保全アルゴリズムにより、中央滅菌供給部門(CSSD)での計画外停止時間が短縮され、接続型システムへの設備投資の正当性がさらに高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する影響度(~%) | 地理関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動再処理装置の高い設備投資・運用コスト | -0.7% | グローバル(価格感応度の高い新興市場においてより大きな影響) | 中期(2~4年) |

| 使い捨てシングルユース機器の採用拡大 | -0.5% | 北米・欧州が先行し、コスト圧力が採用を促進 | 長期(4年以上) |

| 特殊酵素・界面活性剤のサプライチェーンのボトルネック | -0.4% | グローバル(輸入化学品への依存度が高い地域において最大の影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動再処理装置の高い設備投資・運営コスト

最先端のウォッシャー・ディスインフェクターはUSD 10万〜USD 30万のコストがかかり、年間サービス契約が購入価格の8%〜12%を追加します。中小規模の病院やASCは、スタッフ不足がすでに運営予算を逼迫させている状況下でこの支出を正当化することに苦慮することが多くあります。部品インフレと運賃サーチャージにより、多くの機器メーカーのサプライチェーン費用は収益の20%近くまで上昇し、購入者向けの定価引き上げにつながっています。回避策として、ベンダーは薬剤、サービス、および分析を1サイクル当たりの料金にバンドルしたサブスクリプションおよびリースモデルを展開していますが、価格に敏感な市場での受け入れは限定的なままです。

使い捨て単回使用機器の普及拡大

単回使用内視鏡および腹腔鏡器具は再処理リスクを排除し、洗浄機器の対象市場を縮小させます。しかし、ライフサイクル研究では、規制された再処理が環境負荷を43%削減し、機器の直接コストをほぼ50%低減することが示されています。欧州の政策立案者は不必要な使い捨て品にペナルティを課す可能性のある拡大生産者責任規則を審議しており、臨床的に正当化される場合には病院が再使用可能なポートフォリオを維持するよう奨励しています。大型医療システムによる持続可能性への誓約は、使い捨て品への長期的なシフトを抑制し、実証済み洗浄ソリューションへの需要を維持することが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:酵素系洗浄剤が勢いを増す

高水準消毒剤は2025年の医療機器洗浄市場において37.10%を獲得しました。これは半批判的機器に対する実証済みの殺芽胞活性を発揮するためです。しかし酵素系洗浄剤は6.63%のCAGRを記録すると予測され、カテゴリー内で最速の成長となります。これは多酵素ブレンドが複雑なルーメンに蓄積したタンパク質、脂質および炭水化物の汚染物質を溶解するためです。二酸化塩素製剤も低い材料腐食性と広域スペクトラムの有効性により拡大しており、非酵素系洗浄剤は日常的なトレイ洗浄の低コスト主力製品として位置付けられています。メーカーは水質の変化に対しても効力を維持するpH中性ブレンドを導入し、デリケートなポリマー系器具との適合性を向上させています。

酵素系洗浄剤の医療機器洗浄市場規模は、カルバペネム耐性菌が形成する耐性バイオフィルムを分解できない旧来のアルカリ性薬剤を施設が廃止するにつれて着実に前進すると予測されています。器具の長寿命化が重要な眼科、整形外科、ロボット手術室での普及が特に顕著です。使いやすい投薬ポンプと変色テストストリップにより正確な濃度を確保し、技術者のトレーニング負担を軽減しています。眼科手術における毒性前眼部セグメント症候群への懸念にもかかわらず、最近の査読済み知見は徹底的なリンスがリスクを軽減することを示しており、外来手術センターでのより広範な採用を支持しています。

注記: 各セグメントのシェアはレポート購入後に利用可能です

洗浄プロセス別:自動化がコンプライアンスを推進

自動ウォッシャー・ディスインフェクターは2025年の収益において40.85%のシェアでリードし、繰り返し可能な熱的・化学的パラメータへの業界の信頼を反映しています。UV・オゾン・新興技術はエチレンオキサイドのボトルネックを回避する低温方法を求める施設の要望により、7.42%のCAGRを記録すると期待されています。222 nmの遠紫外線(Far-UVC)天井設備が現在は在室状態での連続稼働を実現し、症例間のダウンタイムを削減しています。プラズマおよび気化過酸化水素ユニットは熱に敏感なプラスチック向けの需要を獲得しています。

ISO 17664規定のサイクルに対してインターネット接続ユニットが各負荷を検証するにつれて、自動プラットフォームに関連した医療機器洗浄市場規模は拡大しています。一方、手動洗浄は低リソース環境において継続されていますが、監査上の不合格が変動リスクを浮き彫りにするにつれてシェアは低下傾向を示しています。99%の破壊効率を達成する新しいダクトレス・エチレンオキサイドスクラバーが排出規制により停止されていた滅菌ラインを再開し、ウォッシャー・ディスインフェクターが上流の主力機器として維持されることを確保しています。

用途別:内視鏡が成長を牽引

外科用器具は2025年収益の40.05%を生み出し、あらゆる手術室での普遍的な存在感を反映しています。しかし内視鏡は6.91%のCAGRで成長すると予測されています。これは複雑な多チャネル設計が特殊洗浄剤と自動再処理装置を必要とするためです。スコープモデルと実証済みの洗浄パラメータの緊密な連携を義務付けた規制上の勧告により、病院は旧来の手動ワークフローの置き換えを進めています。

内視鏡再処理システムの医療機器洗浄市場シェアは、消化器内視鏡検査リストを連続的に実施する大規模都市病院で最も急速に上昇しています。単回使用保護シースや酵素系プレクリーンスプレーなどのイノベーションにより、ベッドサイドでのターンアラウンドタイムが短縮されている一方で、ノーリンス洗浄剤化学がサイクルごとの水使用量を25リットル削減しています。外科用器具の洗浄は、中央滅菌供給部門への搬送中の汚染乾燥を防ぐポイント・オブ・ユースゲルスプレーにより改善が進んでいます。

注記: 各セグメントのシェアはレポート購入後に利用可能です

エンドユーザー別:ASCが需要を加速

病院は2025年に45.20%の収益シェアを維持しました。これは幅広い手術スペクトラムと組み込みの滅菌処理部門によるものです。しかし外来手術センターは、支払者がコスト抑制のために外来への移行を誘導するにつれて、2031年を通じて7.21%のCAGRを達成すると予測されています。スペースに制約のあるASCは20分以内にサイクルを完了するコンパクトな卓上型ウォッシャーを好み、午後のリストに向けた器具の準備が整うことを確保しながらトレイの過剰備蓄を回避しています。

ASCネットワークの普及に伴い、マルチサイト事業者は薬剤、予防保全、遠隔監視をバンドルした地域別サービス契約を締結し、生物医学エンジニアを常駐させることなくコンプライアンスを保証しています。専門クリニックや歯科医院は引き続き、樹脂ボンデッドバーや歯科用ハンドピース用に最適化された薬剤と組み合わせた超音波洗浄槽を採用しており、ニッチサプライヤーにとってのロングテール機会を創出しています。

地域分析

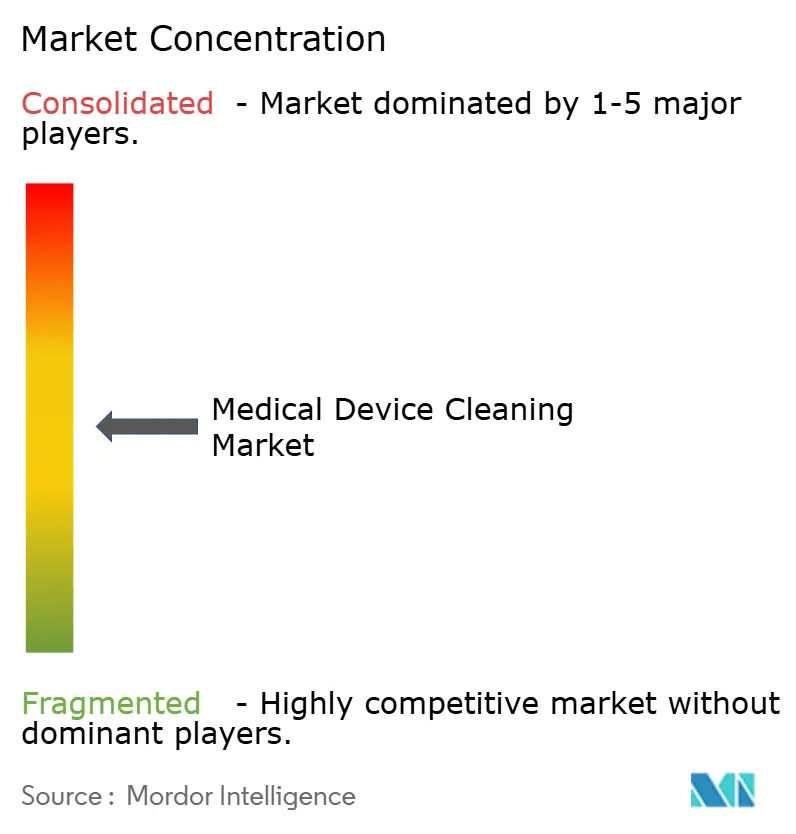

医療機器洗浄市場は、戦略的買収により競争ダイナミクスが再編される中で、中程度の集中度を示しています。STERIS、Getinge、Ecolabは薬剤、ウォッシャー・ディスインフェクター、サービス契約にまたがる幅広いポートフォリオにより、参照サプライヤーとしての地位を維持しています。Medlineは2024年にEcolabの外科ソリューション事業をUSD 9億5,000万で買収し、消耗品の品揃えを即座に拡充し、欧州の手術室へのアクセスを拡大しました。Thermo Fisherは2025年にSolventumの精製・ろ過部門をUSD 41億で買収し、実証済み薬剤および膜ベースの洗浄補助剤への展開を拡大しました。

競争は自動化、センサー統合、規制文書化を中心に展開しています。Getingeはオペレーターの接触を30%削減するビジョン誘導式ローディングロボットを展開しており、Tristelは38カ国で登録された二酸化塩素化学を活用してニッチスコープ向けのワイプベース高水準消毒を提供しています。Sonata Scientificなどの小規模イノベーターは、ダクトレス・エチレンオキサイド破壊ユニットで排出制御ニッチをターゲットとし、滅菌能力への圧力を軽減しています。STERISの収益において単一顧客が10%を超えることはないため、需要は分散しており、ロボット器具、眼科スコープ、またはプラズマ滅菌アクセサリーに対応する専門参入者に開かれています。

プレミアム端での価格競争は限定的ですが、アジアの中堅サプライヤーが基本的なIoTダッシュボードを搭載したウォッシャー・ディスインフェクターを武器に上位市場へ進出しています。グローバルなサービスフットプリント、迅速な部品供給、オペレータートレーニングパッケージが既存企業を差別化しています。病院がバリデーション書類および保証責任を簡素化するワンストップ調達を好むため、洗浄剤製造業者と機器OEMとのパートナーシップが強化されています。

競合環境

医療機器洗浄市場は、戦略的買収により競争ダイナミクスが再編される中で、中程度の集中度を示しています。STERIS、Getinge、Ecolabは薬剤、ウォッシャー・ディスインフェクター、サービス契約にまたがる幅広いポートフォリオにより、参照サプライヤーとしての地位を維持しています。Medlineは2024年にEcolabの外科ソリューション事業をUSD 9億5,000万で買収し、消耗品の品揃えを即座に拡充し、欧州の手術室へのアクセスを拡大しました。Thermo Fisherは2025年にSolventumの精製・ろ過部門をUSD 41億で買収し、実証済み薬剤および膜ベースの洗浄補助剤への展開を拡大しました。

競争は自動化、センサー統合、規制文書化を中心に展開しています。Getingeはオペレーターの接触を30%削減するビジョン誘導式ローディングロボットを展開しており、Tristelは38カ国で登録された二酸化塩素化学を活用してニッチスコープ向けのワイプベース高水準消毒を提供しています。Sonata Scientificなどの小規模イノベーターは、ダクトレス・エチレンオキサイド破壊ユニットで排出制御ニッチをターゲットとし、滅菌能力への圧力を軽減しています。STERISの収益において単一顧客が10%を超えることはないため、需要は分散しており、ロボット器具、眼科スコープ、またはプラズマ滅菌アクセサリーに対応する専門参入者に開かれています。

プレミアム端での価格競争は限定的ですが、アジアの中堅サプライヤーが基本的なIoTダッシュボードを搭載したウォッシャー・ディスインフェクターを武器に上位市場へ進出しています。グローバルなサービスフットプリント、迅速な部品供給、オペレータートレーニングパッケージが既存企業を差別化しています。病院がバリデーション書類および保証責任を簡素化するワンストップ調達を好むため、洗浄剤製造業者と機器OEMとのパートナーシップが強化されています。

医療機器洗浄業界リーダー

Steris PLC.

GAMA Healthcare Ltd

Ecolab Inc.

Hartmann Group

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sonata Scientificは99%の破壊効率を達成するHelios MP500スタンドアロン・エチレンオキサイド排出制御システムを発表しました

- 2025年2月:Thermo Fisher Scientificはmedline USD 41億でSolventumの精製・ろ過部門の買収に合意し、医療ポートフォリオに高純度洗浄能力を追加しました

- 2025年7月:EcolabはDisinfectant 1 Wipeを発売しました。これは米国環境保護庁(EPA)登録の初の100%プラスチックフリー病院用消毒ワイプで、1分間の殺菌効果を主張しています

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、医療機器洗浄市場を、高水準の消毒または滅菌の前に再使用可能な医療機器からバイオバーデンを除去する製品や機器から生じる収益と定義している。この定義では、世界中の医療提供者や再処理サービス会社に販売されている酵素系および非酵素系洗浄剤、手動式および自動式洗浄消毒器、超音波システム、および関連するバリデーション指標を対象としているが、シングルユース機器の再処理とバルク化学消毒剤のサプライチェーンは除外している。

一般的な表面衛生および端末の殺菌サービス用に販売される消耗品の殺菌剤は、このサイジングには含まれない。

セグメンテーションの概要

- 製品タイプ別

- 酵素系洗浄剤

- 非酵素系洗浄剤

- 高水準消毒剤

- 潤滑剤および防錆剤

- その他の洗浄化学品

- 洗浄プロセス別

- 手動洗浄

- 自動ウォッシャー・ディスインフェクター

- 自動内視鏡再処理装置(AER)

- UV・オゾン・新興技術

- 用途・機器タイプ別

- 外科用器具

- 内視鏡

- 歯科用器具

- 超音波検査・プローブ

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニックおよび歯科医院

- 診断・研究ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアの無菌処理管理者、感染管理看護師、洗浄消毒器OEM担当者、地域規制当局との構造化インタビューにより、二次情報源では把握できなかったインストールベース比率、サイクル頻度、価格分散を検証することができた。

デスクリサーチ

まず、米国FDA(機器分類とリコール通知)、CDC全国医療安全ネットワーク、欧州CDC、日本のPMDAなどの機関が管理するパブリックドメインのデータセットから着手し、手技量と感染制御の義務付けを定量化した。業界団体、例えばAssociation for the Advancement of Medical InstrumentationやInternational Association of Healthcare Central Service Material Managementは、技術導入のシグナルとなる推奨プラクティスのアップデートを提供した。企業の10-K、投資家向け資料、通関統計、病院の調達ポータルサイトは、出荷数と平均販売価格を追加し、初期の見積もりの根拠とした。また、D&B Hooversで企業の財務情報を、Dow Jones Factivaでディールフローを入手した。出典リストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの再構築では、世界の外科手術と内視鏡手術の件数、機器の再処理比率、洗剤の平均使用量を用いて需要プールを導き出し、ボトムアップの信憑性を高めるために主要サプライヤーからサンプリングしたASP×台数ロールアップとバランスをとる。モデル化された主な変数には、手技の増加、病院の増床、洗浄消毒器の交換サイクル、規制遵守期限、洗剤濃度のシフト、為替レートの変動などが含まれる。多変量回帰は、過去の市場価値をこれらの原動力と整合させ、2025年から2030年の展望を予測するものであり、シナリオ分析はHAIの高発生率と低発生率の経路をストレステストするものである。

データ検証と更新サイクル

出力は、アナリストによる3回のレビュー、独立した指標に対する異常チェック、専門家によるコールバックを通過する。モデルは毎年更新され、材料のリコール、大規模な合併、または新しい再処理ガイドラインによって中間更新が行われる。

医療機器洗浄のベースラインに対する信頼の構築

公表値がしばしば乖離するのは、企業が異なる製品バスケット、価格ベース、リフレッシュ周期を選択するためである。

モルドール・インテリジェンスによれば、私たちの規律あるスコープと毎年行われる再調整は、数字が常に意思決定可能な状態に保たれるという。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 24.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 23億米ドル(2022年) | グローバル・コンサルタンシーA | 病院用洗剤のみを使用し、機器代は不要。 |

| 234億米ドル(2023年) | 業界誌B | 表面消毒薬品と滅菌器をバンドル、地域ASP校正なしで定価を適用 |

これらの比較は、モルドールの注意深く限定されたスコープと変数レベルのクロスチェックが、バランスのとれた透明性の高いベースラインを生み出し、ステークホルダーがそれを再現し、信頼できることを示している。

レポートで回答されている主要な質問

医療機器洗浄市場の現在の価値はいくらですか?

市場規模は2026年に26.1 ビリオン 米ドルであり、5.18%のCAGRで2031年までに33.6 ビリオン 米ドルに達すると予測されています。

どの製品カテゴリーが収益をリードしていますか?

高水準消毒剤は2025年収益の37.10%を占め、広域殺芽胞有効性を反映しています。

なぜ酵素系洗浄剤はこれほど急速に成長しているのですか?

多酵素ブレンドが複雑なルーメンのバイオフィルムを効果的に溶解し、2031年に向けて6.63%のCAGRを牽引しています。

どの地域が最も強い成長を示していますか?

アジア太平洋は、拡大する手術件数と規制アップグレードを背景に7.74%のCAGRで拡大すると予測されています。

IoT対応ウォッシャー・ディスインフェクターは病院にどのようなメリットをもたらしますか?

リアルタイムモニタリング、自動文書化、予知保全を提供し、コンプライアンスを合理化してダウンタイムを削減します。

最終更新日: