DevOps市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.57 十億米ドル |

| 市場規模 (2031) | 51.43 十億米ドル |

| 成長率 (2026 - 2031) | 21.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

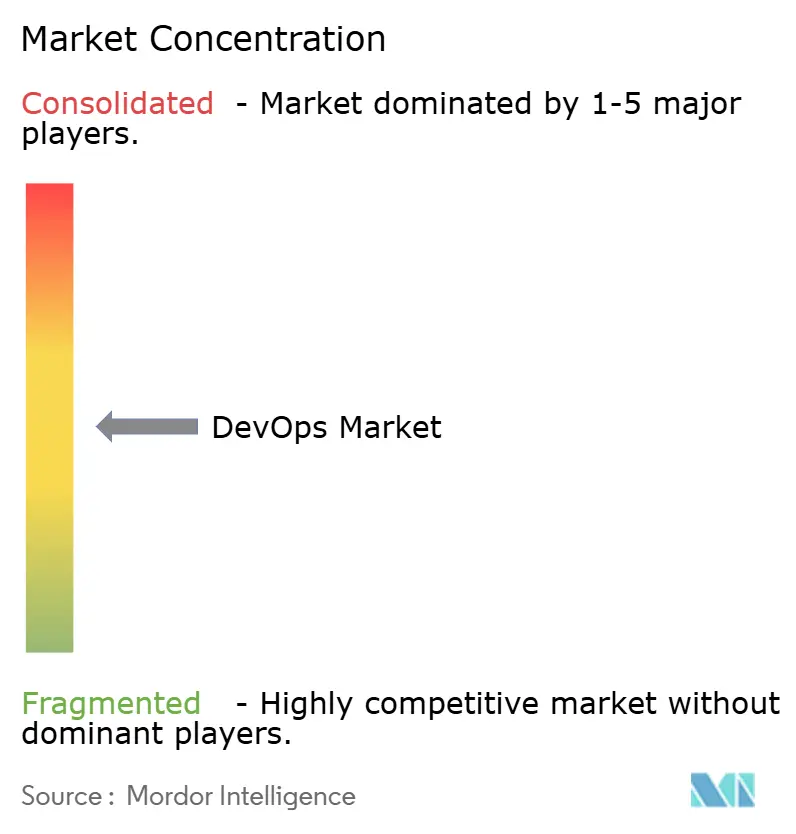

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDevOps市場分析

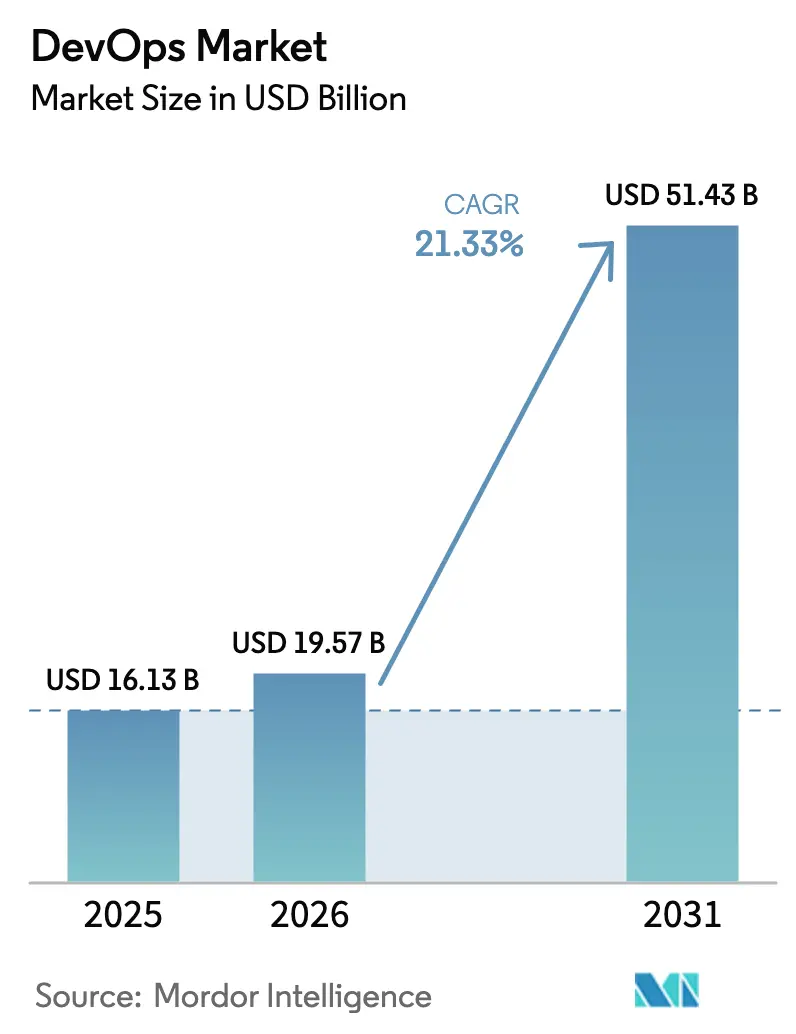

DevOps市場規模は、2025年のUSD 16.13十億から2026年にはUSD 19.57十億に成長し、2026年〜2031年の21.33% CAGRで2031年までにUSD 51.43十億に達すると予測されています。ソフトウェアデリバリーサイクルの短縮に対する需要の高まり、企業全体における自動化の普及、および人工知能支援ワークフローの主流化が採用率を加速させています。北米は成熟したクラウドエコシステムを背景に早期導入をリードしており、アジア太平洋地域の急速なデジタル化が最も高い成長軌道を形成しています。セキュリティが開発ライフサイクルの「左側」に移行するにつれ、ツールチェーンは統合型DevSecOpsプラットフォームへと進化しています。ハイブリッドクラウド戦略、スキル不足、およびモノリスからマイクロサービスへの移行が競争環境を規定し、サービス主導の成長機会を創出しています。

レポートの主要ポイント

- コンポーネント別では、ソリューションが2025年のDevOps市場シェアの59.65%を占め、サービスは2031年までに23.1% CAGRで拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドセグメントが2025年のDevOps市場規模の44.70%を占め、ハイブリッドクラウドは2031年までに24.1% CAGRで進展しています。

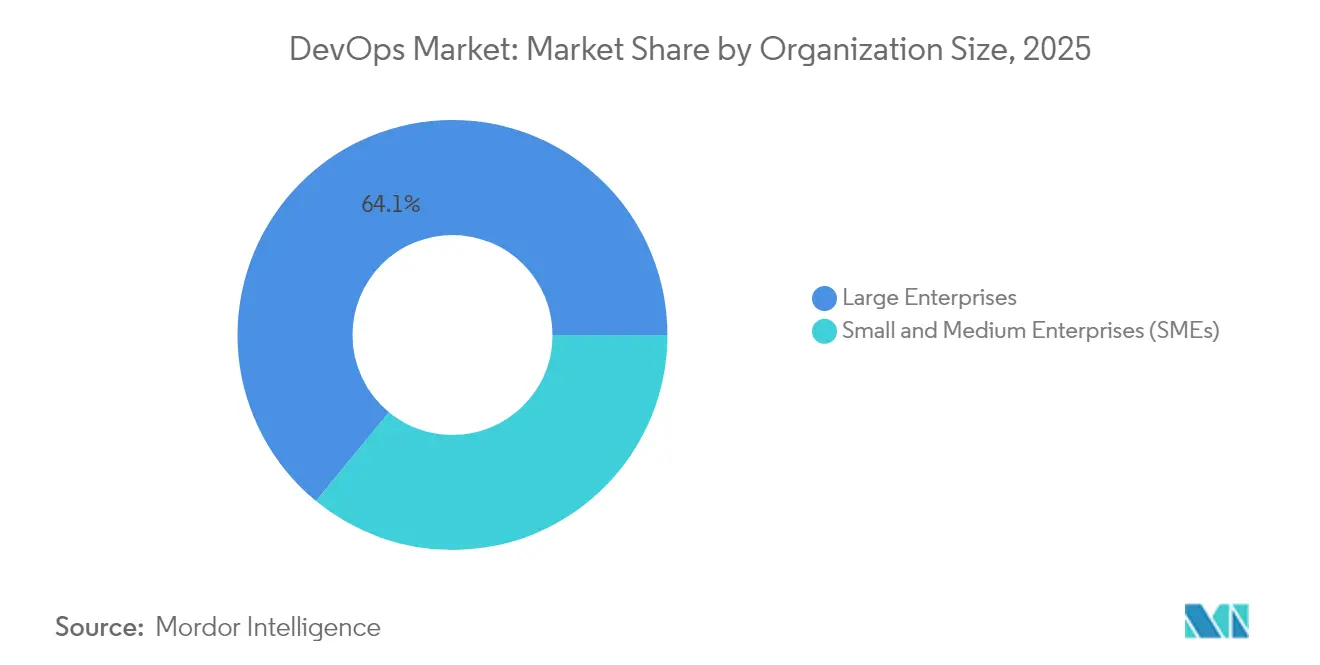

- 組織規模別では、大企業が2025年に64.05%の収益シェアをリードし、SMEsは2026〜2031年にかけて最高の21.2% CAGRを記録する見込みです。

- エンドユーザー業界別では、ITおよび通信が2025年のDevOps市場規模の25.05%を占め、ヘルスケアおよびライフサイエンスは2031年までに28.1% CAGRで成長すると予測されています。

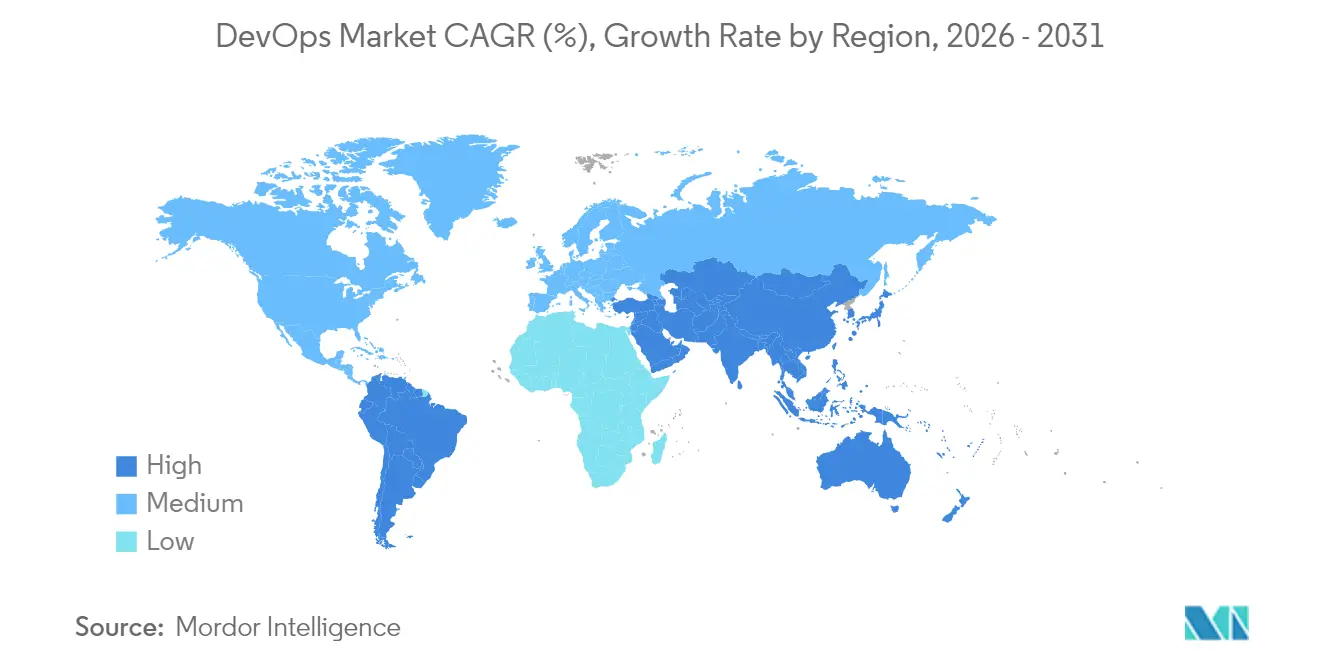

- 地域別では、北米が2025年のDevOps市場シェアの37.85%を獲得し、アジア太平洋地域は2031年までに25.4% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルDevOps市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ソフトウェア開発ライフサイクルの短縮ニーズ | +5.2% | 北米および欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| 自動化およびCI/CDの企業採用拡大 | +4.8% | 北米での早期導入を伴うグローバル | 短期(2年以内) |

| クラウドネイティブおよびマイクロサービスの普及 | +4.3% | 北米およびAPACに集中するグローバル | 中期(2〜4年) |

| 大規模なデジタルトランスフォーメーションとアジャイル導入 | +3.7% | APACおよび欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| AI/ML中心の予測型DevOps(AIOps) | +2.9% | 北米、欧州、および先進的なAPAC経済圏 | 長期(4年以上) |

| ゼロトラストコンプライアンスのためのDevSecOpsへの義務的移行 | +2.6% | 北米、欧州、およびグローバルの規制産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソフトウェア開発ライフサイクルの短縮ニーズ

成熟したDevOpsプラクティスを活用している組織は、デプロイメント頻度が200%向上し、市場投入までの時間が50%短縮されたと報告しています。[1]コンティニュアスデリバリーファウンデーション、「CI/CDの現状レポート」、linuxfoundation.org ヘルスケアなどの規制産業では、コンプライアンス主導のリリーススケジュールに対応するため、開発者の83%がDevOpsに従事しています。継続的テストによる早期不具合検出は、品質関連コストを60%削減します。職能横断型チームがサイロ化した組織構造に取って代わり、ガバナンスを簡素化するプラットフォームツーリングの需要が高まっています。

自動化およびCI/CDの企業採用拡大

企業の70%が2025年末までにコードとしてのインフラストラクチャ(Infrastructure-as-Code)を導入し、デプロイメント障害を40%削減する意向です。製造企業は工場のダウンタイム低減とイノベーションサイクルの加速を報告しており、金融機関の93%が組み込みセキュリティによる迅速なサービスデリバリーを推進しています。[2]Microsoft Corp.、「FY25第2四半期決算説明会」、microsoft.com自動化によりコード品質が30%向上し、平均復旧時間が25%短縮され、スタッフは反復作業からイノベーションに集中できるようになります。

クラウドネイティブおよびマイクロサービスの普及

企業の94%がスケーラビリティ向上のためにクラウドサービスを利用しています。[3]IEEE コンピュータソサイエティ、「DevOpsとクラウドネイティブアーキテクチャの密接な関係」、computer.org 銀行は2026年までに75%がハイブリッド戦略を採用し、機密性の高いワークロードをオンプレミスに維持しながら開発にクラウドの弾力性を活用すると見込んでいます。マイクロサービスと連携したDevOpsは、頻繁な機能リリースをサポートし、システム障害リスクを限定します。現在、クラウドプラットフォームツーリングとDevOpsの両方に精通したエンジニアへの人材需要が高まっています。

大規模なデジタルトランスフォーメーションとアジャイル導入

BFSIにおけるデジタルトランスフォーメーション支出は2024年にUSD 93.04十億に達し、2025年にはUSD 108.51十億に達する見込みです。DevOpsとアジャイルプログラムの統合は、リリース速度を29%向上させ、顧客満足度を20%高めます。製造業のインダストリー4.0は、ITとOTのデリバリーサイクルを同期させるためにインダストリアルDevOpsに依存しています。組織の81%が候補者プールを拡大してDevOps人材を確保しようとしており、スキルベースの採用が増加しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシーシステムからマイクロサービスへの移行の複雑さ | -2.1% | 重要なレガシーシステムを持つ業界でより高い影響を持つグローバル | 中期(2〜4年) |

| マルチクラウドのセキュリティとコンプライアンスリスク | -1.8% | 高度に規制された業界でより高い影響を持つグローバル | 中期(2〜4年) |

| 熟練したDevOpsエンジニアの不足と文化的慣性 | -2.5% | 地域の人材プールによって影響が異なるグローバル | 短期(2年以内) |

| ツールチェーンの乱立によるオブザーバビリティのブラインドスポット | -1.6% | 大企業でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーシステムからマイクロサービスへの移行の複雑さ

企業の60%がDevSecOpsの採用を技術的に困難と考えています。[4]Zscaler Inc.、「FY2025第2四半期決算」、sec.gov 金融機関は予期しない統合上の障壁により30%を超えるコスト超過に直面しています。予算が限られたSMEsはリスクが増幅されるため、ベンダーは移行を容易にするために自動リファクタリングとデータ整合性保護を提供しています。

マルチクラウドのセキュリティとコンプライアンスリスク

APACの組織の53%が毎週高影響の障害を経験しています。ガバナンスのギャップにより脆弱性の露出が高まり、企業の73%がクラウド間でのポリシー一貫性に苦労しています。ゼロトラストフレームワークが普及しており、DevSecOps支出は2030年までにUSD 41.66十億に達すると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリード、サービスが加速

ソリューションは2025年の収益の59.65%を占め、DevOps市場全体にわたる自動化、統合、およびコラボレーションワークフローの基盤となっています。ソースコントロール管理とCI/CDは最も高い導入率を記録し、リリーススループットを40%向上させ、エラー発生率を25%低下させています。ベンダーはパイプライン障害を予測しリソース使用を最適化するAIモジュールを重ね、運用レジリエンスを向上させています。

サービスセグメントは2031年までに23.1% CAGRを記録する見込みです。企業はコンサルティング、トレーニング、およびマネージドサービスに依存してスキルギャップを埋め、複雑なツールチェーンを処理しています。助言と実行を組み合わせたマネージドDevSecOpsプラットフォームへの需要が急増しています。米国のDevSecOpsエンジニアの平均報酬USD 140,000は人材不足を示しており、予算が外部プロバイダーに向けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

デプロイメントモデル別:ハイブリッドクラウドの台頭

パブリッククラウドは2025年の収益の44.70%を獲得し、ネイティブツールエコシステムへの容易なアクセスを反映しています。AWS、Microsoft、Googleの成熟したマーケットプレイスにより、チームは統合オーバーヘッドを削減してDevOpsパイプラインをオンボードできます。しかし、規制対象のワークロードはプライベートインフラストラクチャに留まることが多いです。

ハイブリッドクラウドの採用は2031年までに24.1% CAGRを記録し、DevOps市場にとって最大の増分機会を創出します。金融サービス機関は2026年までに75%のハイブリッド活用を見込み、主権とスケーラビリティのバランスを取っています。組織はオンプレミスとクラウド資産にわたって一貫したエクスペリエンスを維持するために統合ポリシーエンジンとオブザーバビリティレイヤーを導入しています。

組織規模別:大企業の優位性、SMEsの勢い

大企業は2025年の売上の64.05%を生み出し、エンドツーエンドのプラットフォーム展開に向けた事業横断的なマンデートと資本により支えられています。DevOpsセンター・オブ・エクセレンスが標準化されたプラクティス、ガバナンス、および人材パイプラインを組み込んでいます。このスケールにより単位当たりのツーリングコストが低下し、イノベーションが加速します。

SMEsは21.2% CAGRで拡大し、大手企業とのケイパビリティギャップを縮小します。クラウドベースのスターターキットが初期投資を削減し、従量課金型の価格設定が制約された予算に対応します。成功したSMEのパイロットはデプロイメント頻度の200%向上と市場投入時間の50%短縮を報告し、同業他社の採用を促進しています。リーンDevOpsフレームワークなどのSMEの制約に合わせた方法論が普及しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー業界別:ヘルスケアの加速

IT・通信企業は、コアDevOpsツーリングの早期採用者および開発者として2025年の収益の25.05%を占めています。通信事業者はパイプライン自動化に依存してネットワーク機能と顧客向けアプリを確実に展開しています。

ヘルスケアおよびライフサイエンスは、遠隔医療の成長、AI診断、および厳格な稼働時間要件に牽引され、2031年までに28.1% CAGRで最も速いセグメントとなります。継続的デプロイメントにより、コンプライアンスを維持しながら臨床ソフトウェアの迅速な更新が可能になります。接続された医療機器などの新興ユースケースは、安定した再現可能なデプロイメントモデルを必要としています。

地域分析

北米は2025年の収益の37.85%を占めました。ハイパースケールクラウドプロバイダー、ベンチャー支援のソフトウェアベンダー、および早期採用企業の高密度な集積が地域のリーダーシップを支えています。ITセクターは2024年に地域のDevOps市場収益の39%を生み出し、AI対応ツールの発売がイノベーションサイクルを維持しています。

アジア太平洋地域は2031年までに最高の地域CAGR 25.4%を記録します。インド、中国、およびASEAN経済圏はデジタル目標を支援するためにクラウド支出を加速しています。インドでは組織の65%が高影響の障害を報告しており、レジリエントなDevOpsプラクティスへの緊急性が高まっています。韓国は最高の障害コストブラケットを記録しており、企業の92%が1時間当たりUSD 1百万を超え、採用の勢いを強化しています。

欧州は規制強化の下で急速にスケールアップしています。ドイツは2031年までにクラウドベースのDevOpsツール収益でUSD 1.13十億を記録すると予測されています。GDPRがデータ保護対応のためのDevSecOps実装を推進しています。統合が顕著で、EficodeによるSolidifyの買収がこの地域全体でGitHubサービスを強化し、専門コンサルタンシーへのトレンドを反映しています。

競争環境

DevOps市場は、クラウドハイパースケーラー、統合プラットフォームスペシャリスト、およびニッチなイノベーターがシェアを争う中程度の集中度を示しています。AWS、Microsoft、Googleはパイプラインツーリングとインフラストラクチャをバンドルし、参入摩擦を低減してワークロードを囲い込んでいます。GitLabの統合DevSecOpsプラットフォームは、FY 2025に前年比31%増のUSD 759.2百万の収益を記録しました。

統合が激化しています。EficodeによるSolidifyの買収はGitHubコンサルティングの深度とAIケイパビリティを拡大しています。JFrogとHugging Faceの戦略的アライアンスなどの提携は、MLモデル管理をセキュアなパイプラインに組み込み、プラットフォームの粘着性を高めています。ベンダーはゼロトラストのマンデートを満たすために、セキュリティスキャン、依存関係チェック、およびポリシー施行を自動化することで差別化を図っています。

ホワイトスペースの機会には、AI駆動のオブザーバビリティ、規制産業向けの垂直化ソリューション、およびSMEs向けの簡素化されたパッケージが含まれます。ローコード、セキュリティ、およびコンプライアンスを統合されたエクスペリエンスに融合できるプロバイダーは、DevOps市場の増分需要を獲得する態勢にあります。

DevOps業界リーダー

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EficodeはSolidifyを買収し、EMEA全域でGitHub、Azure DevOps、およびAIの専門知識を強化し、4年間で70% CAGRの成長軌道に沿って展開しました。

- 2025年5月:JFrog Ltd.はQ1 2025の収益が22%増のUSD 122.4百万となり、Hugging Faceとのパートナーシップを通じてAI資産管理を統合するJFrog MLを発売しました。

- 2025年5月:L&T Technology ServicesとTennant Companyは、IoT対応の産業用清掃技術を推進するオフショア開発センターを設立しました。

- 2025年3月:GitLabはQ4収益USD 211.4百万を記録し、企業向けデータレジデンシー管理を強化するDuo Self-Hostedを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、DevOps市場を、企業がソフトウェア開発とIT運用を統合し、継続的インテグレーション、デリバリー、テスト、インフラストラクチャ・プロビジョニングを自動化するソフトウェア・プラットフォームと関連サービスを購入する際に発生するグローバルな支出として捉えている。モルドールインテリジェンスでは、DevOpsツールチェーン、オーケストレーションレイヤー、アドバイザリーまたは実装サービスに関連する1回限りのライセンス契約、サブスクリプション契約、マネージドサポート契約から流入する収益をカウントしています。

除外範囲:スタンドアロン製品として販売されている純粋なセキュリティ専用(DevSecOps)ツールや、DevOpsワークフローを直接実現しない一般的なクラウドインフラストラクチャサービスは除外する。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- サービス

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- オンプレミス

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業界別

- BFSI

- 小売・Eコマース

- 政府・公共部門

- 製造業

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋地域、湾岸地域のシニアDevOpsエンジニア、クラウドアーキテクト、調達マネージャーにインタビューを行い、価格帯、一般的なシート数、ツールチェーンミックスを検証した。プラットフォームベンダーとシステムインテグレーターへのフォローアップ調査により、更新サイクル、サービスアタッチ率、地域ごとの割引慣行が明らかになりました。

デスクリサーチ

まず、世界銀行、OECD ICT アカウント、企業ソフトウェア支出を追跡する国家統計ポータルなどの団体からマクロデータセットを入手しました。セクターレベルの導入は、Cloud Native Computing Foundation、IEEE、地域のITサービス業界団体などの業界団体から収集し、QuestelやDow Jones Factivaを通じて入手した公開10-Kファイル、決算報告書、特許分析によって補完しました。また、Volza の出荷レベルのインサイトや、Tenders Info の入札公告も、地域のプロジェクトの勢いを三角測量するのに役立ちました。引用した情報源は例示であり、当社のアナリストはクロスチェックとコンテキストのために、さらに多くのオープンデータセットを参照した。

マーケット・サイジングと予測

トップダウン(政府ICTテーブルと企業普及率から再構築した企業向けソフトウェア支出)と、サプライヤーへのインタビューで報告された平均販売価格×アクティブ・ユーザー・シートなどの選択的なボトムアップ・チェックを組み合わせた。主要なモデルインプットには以下が含まれる:1)クラウド移行率、2)対象業種におけるCI/CDパイプラインの平均普及率、3)ハイブリッドクラウドとパブリッククラウドの導入シェア、4)開発者数の伸び、5)DevOpsツールASPの中央値低下。各ドライバーを多変量回帰で予測し、通貨シフトとマクロショックに対するシナリオ分析を適用した後、合計を2019年から2030年の展望に転化する。詳細なボトムアップデータのギャップは、インタビューした専門家と合意した比率ベンチマークによって埋めている。

データ検証と更新サイクル

アウトプットは、二次指標、ピアベンチマーク、過去の版との差異チェックを受ける。内部レビュアーは、異常の解決後にサインオフする。モデルは年1回更新され、大規模なM&Aや価格再設定のような重要なイベントがベースラインを歪めた場合には、中間更新が行われる。

Devopsのベースラインが信頼性を要求する理由

公表されている見積もりは、企業がそれぞれ異なるスコープ、更新頻度、変換方法を選択するため、異なります。モルドールインテリジェンスは、検証可能な企業ソフトウェア支出に数字を固定し、現場インタビューを通じてツールの使用状況を実証することで、意思決定者が信頼できるバランスの取れた反復可能なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 161億3000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 131.6億米ドル(2024年) | グローバル・コンサルタンシーA | プロフェッショナル・サービス収入を除き、2023年の為替レートを使用 |

| 12.66億米ドル(2024年) | 業界団体B | クラウドファーストによる座席数の増加を調整することなく、過去のインストールベースに依存している。 |

| 125.4億米ドル(2023年) | 地域コンサルタントC | 基準年が古く、定義が狭いため、DevOpsソフトウェアライセンスのみに限定される |

まとめると、私たちの規律あるスコープ選択、透明性のある変数マッピング、年次リフレッシュは、他の公表値が低い傾向にあったり、異なるタイムラインで乖離したりする理由を説明しながら、信頼できるマーケットビューを支えている。

レポートで回答された主要な質問

DevOps市場の現在の価値と成長見通しは?

DevOps市場は2026年にUSD 19.57十億に達しており、2031年までにUSD 51.43十億に達する見込みで、21.33% CAGRを反映しています。

DevOps採用で最も急速に成長している地域はどこですか?

アジア太平洋地域は、大規模なデジタルトランスフォーメーションプロジェクトと拡大するクラウド投資に支えられ、2031年までに25.4% CAGRで成長すると予測されています。

ハイブリッドクラウドがDevOps戦略にとって重要な理由は何ですか?

ハイブリッドクラウドはパブリッククラウドのスケーラビリティとプライベートインフラストラクチャのコントロールを融合し、データ主権と規制要件を満たしながら一貫したDevOpsプラクティスをサポートします。

レガシーシステムからマイクロサービスへの移行において組織が直面する課題は何ですか?

主な障壁には統合の複雑さ、予算超過、コンプライアンスの制約が含まれ、企業の60%がDevSecOpsの実装を技術的に困難と評価しています。

セキュリティの懸念はDevOpsツールの選定にどのような影響を与えていますか?

DevSecOpsへのシフトは、自動化された脆弱性スキャンとゼロトラスト原則をパイプラインに直接組み込み、設計によってセキュリティとコンプライアンスに対応する統合プラットフォームへの需要を促進しています。

どの業界垂直が最も速くDevOpsを採用すると予想されていますか?

ヘルスケアおよびライフサイエンスは、遠隔医療、AI診断、およびデータアナリティクスがアジャイルで信頼性の高いソフトウェアデリバリーの必要性を高める中、2031年までに28.1% CAGRを記録すると予測されています。

最終更新日: