英国モバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

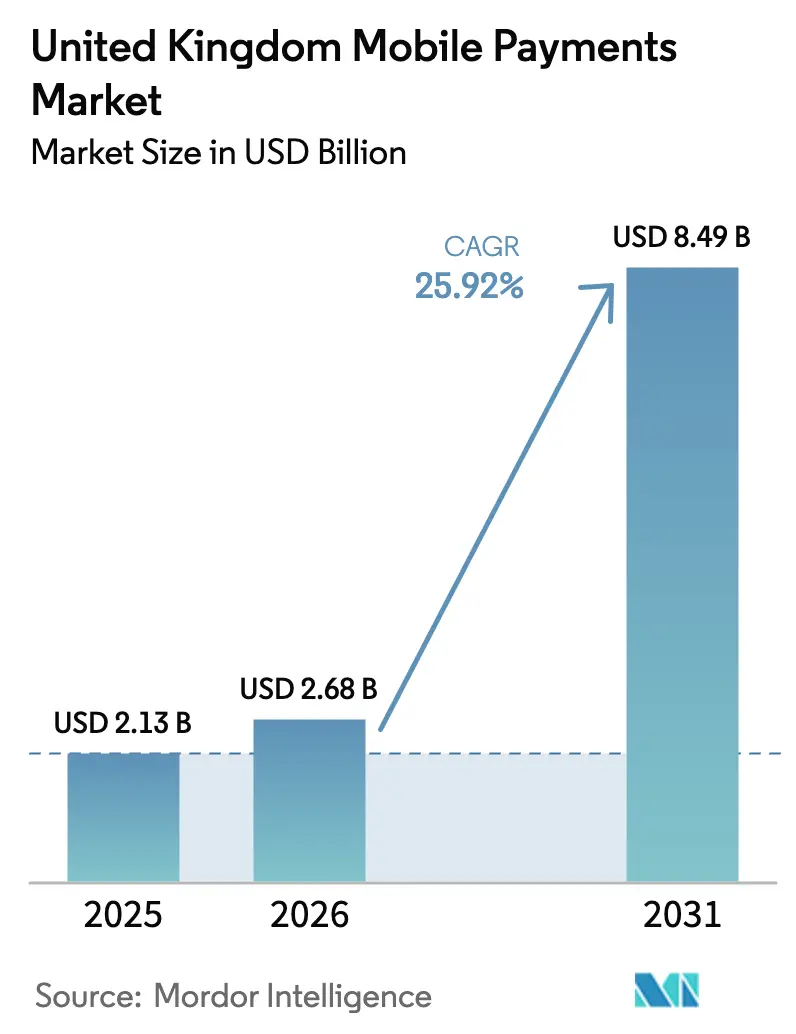

| 基準年の市場規模 (2025) | 2.13 十億米ドル |

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 8.49 十億米ドル |

| 成長率 (2026 - 2031) | 25.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による英国モバイル決済市場分析

英国モバイル決済市場規模は2025年に21億3,000万米ドルと評価され、2026年の26億8,000万米ドルから2031年には84億9,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)25.92%で成長すると推定されます。この拡大は、オープンバンキング義務付け、即時口座間決済レールおよびコンタクトレスの利便性に対する強い文化的傾向が相まってスマートフォンを日常的な金融ハブとする決済技術先進国としての英国の評判を反映しています。近距離無線通信(NFC)リーダーの加盟店受入れの高さ、指紋認証・顔認証の大衆的普及、変動型継続支払い(VRP)に対する規制上の承認はいずれも、食料品店、カフェ、公共交通機関においてモバイル決済を日常的なものとしています。同時に、フィンテック新興企業は既存企業のインターチェンジ収益源を侵食し続け、大手テック企業のウォレットはオペレーティングシステムの深部に決済クレデンシャルを組み込むことでエコシステムのロックインを強化しています。一方、認定プッシュ支払い(APP)詐欺の持続的増加と消費者向けカードインターチェンジ手数料の長年にわたる上限規制は、プロバイダーが行動分析エンジン、トークナイゼーション強化および多様化した収益モデルへの投資を強化することを迫っています。

主要レポートのポイント

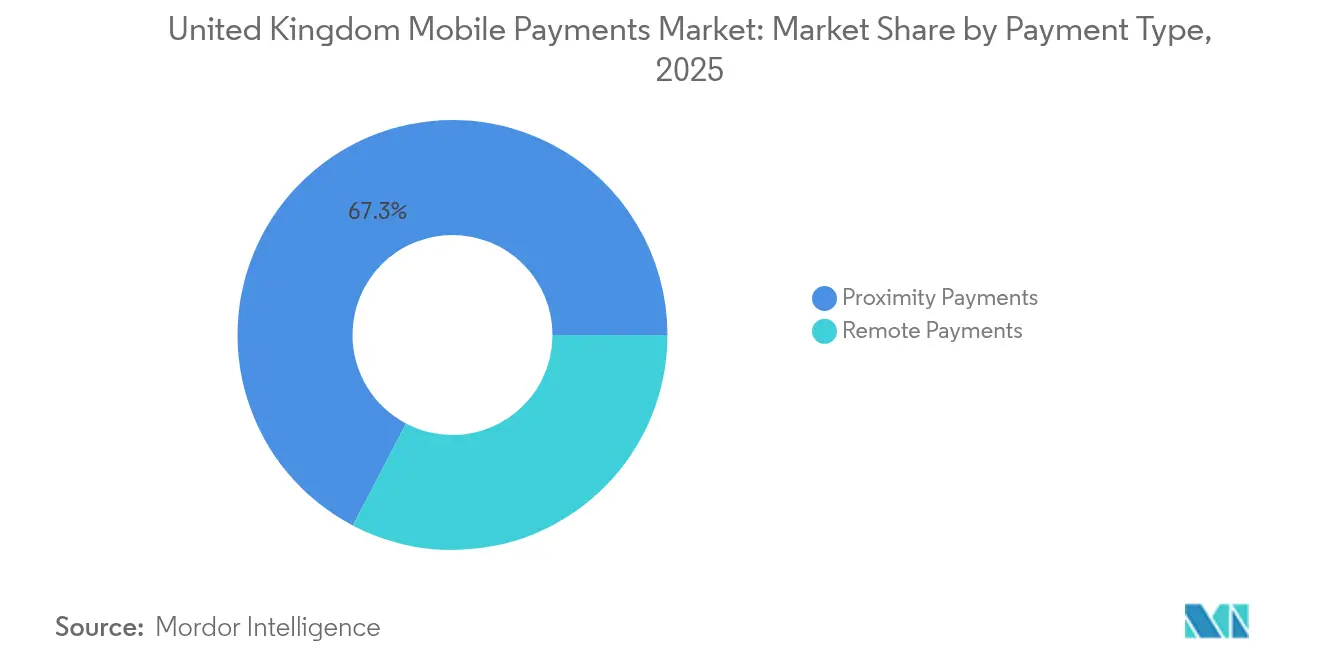

- 決済タイプ別では、近接決済が2025年の英国モバイル決済市場シェアの67.32%を占め、遠隔決済は2031年にかけて年平均成長率30.12%で拡大する見込みです。

- 取引タイプ別では、店舗内POS(販売時点管理)セグメントが2025年に収益シェア59.25%でトップとなり、P2P取引は2031年にかけて最高の年平均成長率28.14%が見込まれます。

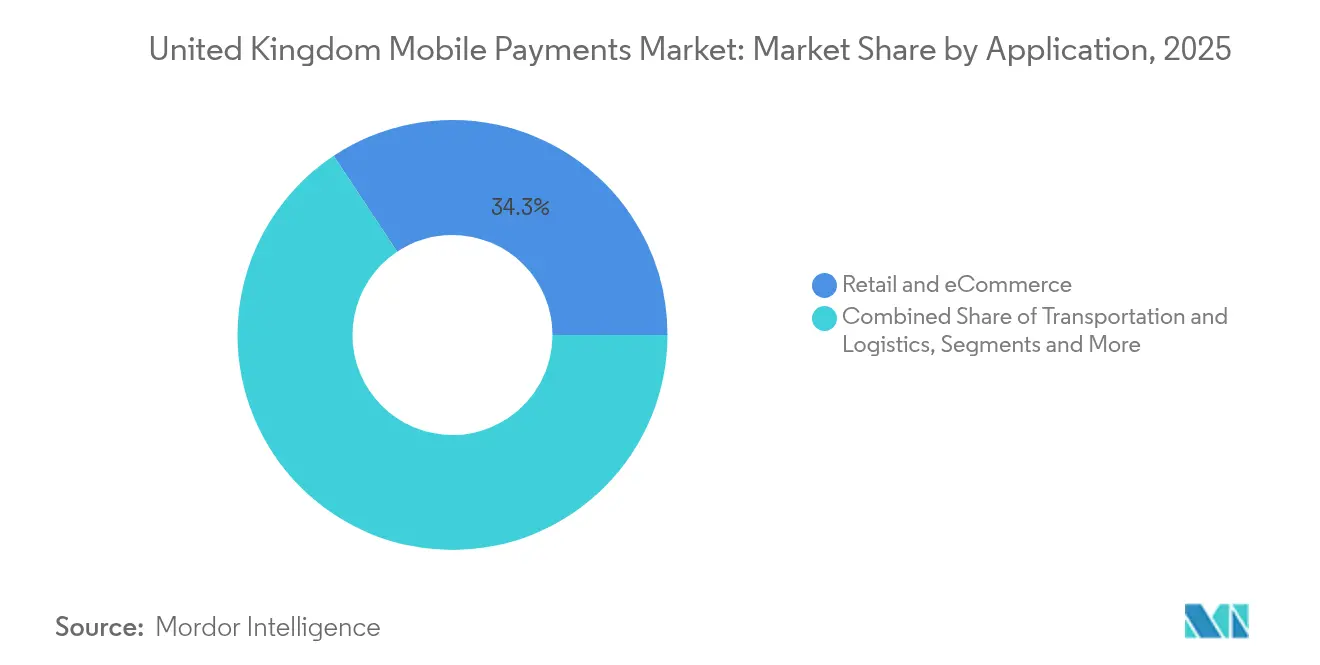

- アプリケーション別では、小売・電子商取引が2025年の英国モバイル決済市場規模の34.32%を占め、輸送・物流が2031年にかけて年平均成長率31.12%で最速成長となります。

- エンドユーザー別では、個人ユーザーが2025年の英国モバイル決済市場シェアの81.35%を占め、法人セグメントは2031年にかけて年平均成長率24.18%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国モバイル決済市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オープンバンキング対応ウォレットチャージ機能の開発 | +5.3% | 英国全域、都市部集中 | 中期(2〜4年) |

| 英国ファスター・ペイメンツ・スキームによるP2P普及加速 | +4.8% | 全国、大都市圏重点 | 短期(2年以内) |

| 中小企業加盟店におけるQRコード受入れの急増 | +3.7% | イングランド、スコットランド、ウェールズ | 中期(2〜4年) |

| ロンドン交通ネットワークにおけるウェアラブル決済の拡大 | +2.9% | ロンドン、その後他都市 | 中期(2〜4年) |

| 小売主導のスーパーアップエコシステム | +3.2% | 英国全域 | 中期(2〜4年) |

| バスケット転換率を高めるBNPL(後払い)統合ウォレット | +4.1% | 全国、電子商取引ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オープンバンキング対応ウォレットチャージ機能の開発

オープンバンキング決済量は2024年に570億米ドルに達し、アプリケーション・プログラミング・インターフェース(API)標準の拡大と消費者の「ペイ・バイ・バンク」ボタンへの親しみの深まりを背景に、2029年までに209%増加すると予測されています。このモデルはカードネットワークを資金調達フローから排除するため、加盟店は大幅に低い手数料を支払い、顧客は銀行グレードの認証による追加的なセキュリティを享受できます。金融行動監視機構(FCA)によるVRPフレームワークに関する継続的な取り組みは、ウォレットが追加のクレデンシャル入力なしにユーザーの口座から直接資金を「引き落とす」製品の発売を加速させています。2024年時点で、デジタルアクティブな消費者の13%および中小企業の18%が少なくとも月1回オープンバンキングサービスを利用しています。プロバイダーは、リアルタイムのマルチバンクチャージ機能が今後2年間でウォレットの必須機能となり、ウォレットへのロイヤルティを高め、組込型金融のベンチマークとしての英国モバイル決済市場のプロファイルを向上させると見込んでいます。

英国ファスター・ペイメンツ・スキームによるP2P普及加速

ファスター・ペイメンツ・スキームは2023年に口座間送金3兆7,000億ポンド(4兆7,000億米ドル)を決済し、2022年比で15%増加しました。[2]ジェームズ・ウォートン、「カードスキームおよび処理手数料の市場レビュー」、決済システム規制機関、psr.org.uk即時決済は個人間の資金移動を変革し、数秒以内に請求の分担、送金または家賃の支払いを容易にしています。2025年に開始されたVisaのA2Aオーバーレイサービスは、チャージバック型の紛争管理と生体認証確認をスキームに導入し、高額のP2P送金をより安全にしています。銀行にとって、低コスト・高頻度のトラフィックの急増は預金および無担保信用のクロスセル入口となっており、即時レールが現在取締役会レベルの優先事項である理由を裏付けています。

イングランド全域の中小企業加盟店におけるQRコード受入れの急増

QRコードのスキャンはかつて専門小売における限定的な役割を担っていたが、現在では街のコンビニエンスストア、市場の露店、移動業者にとってコスト効率の高いカード代替手段となっています。ハードウェアの必要条件が印刷されたコードとカメラ搭載のスマートフォンのみに限られるため、加盟店の処理コストは規制されたインターチェンジ上限を大幅に下回る0.2%未満に抑えられています。トークナイゼーションと動的コードにより、クレデンシャルの再利用攻撃のリスクが低減し、消費者の信頼が利便性に追いついています。アナリストは、2025年のスマートフォンユーザーの相当な割合がQRコードを週次購入に活用すると見込んでおり、これにより受入れが、カウンター型PINパッドのコストが障壁となっていた経済的に感応度の高い地方・郊外地区にまで拡大すると期待されています。

ロンドン交通ネットワークにおけるウェアラブル決済の拡大

ロンドン交通局(TfL)は現在年間5億回を超える乗車を処理しており、そのうち10%のジャーニーがコンタクトレス決済用に設定されたスマートウォッチまたはフィットネスバンドを通じて支払われています。[1]ポール・ヒンドル、「TflがコンタクトレスジャーニーでEbillionを超過」、フィンテック・フューチャーズ、fintechfutures.com同システムは可能な限り最低運賃を自動的に請求し、切符購入の待ち時間コストを排除しています。導入以来、TfLのネットワークは145ヶ国の4,000万枚の固有カードを使用して50億回を超えるコンタクトレスジャーニーを処理し、世界の旅行者がこのモデルを信頼していることを証明しています。この成功事例は、大規模な地域バス・鉄道事業者が同一のオープンループアーキテクチャを採用するよう促しており、毎日の乗車頻度をウォレットプロバイダーの成長戦略の中心に据え続けるのに役立っています。

制約影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インターチェンジ手数料上限による決済サービスプロバイダー(PSP)マージンの圧迫 | –2.1% | 英国全域、小規模PSPに最大の打撃 | 短期(2年以内) |

| APP詐欺被害の増加 | –1.9% | 都市部集中 | 短期(2年以内) |

| ウォレットのロイヤルティポイント相互運用性の断片化 | –1.4% | 全国、マルチウォレットユーザー | 中期(2〜4年) |

| 人口統計的決済排除(55歳以上のコホート) | –1.6% | 地方偏重 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターチェンジ手数料上限による決済サービスプロバイダー(PSP)マージンの圧迫

デビットおよびクレジットのインターチェンジ手数料は2015年以来それぞれ0.20%および0.30%に据え置かれており、中小規模の決済サービスプロバイダー(PSP)のマージン圧迫を引き起こしています。[3]シャーロット・ウッド、「VisaがよりスマートなBank Transfer Paymentsで消費者保護を強化」、Visa、visa.co.ukカードスキームは非規制の付帯手数料を引き上げることで対応し、7年間で英国加盟店の受入れコストに推定1億7,000万ポンド(2億600万米ドル)を上乗せしました。出来高連動型のリベートを受けられない小規模PSPは不均衡な負担を受けており、統合または戦略的パートナーシップへと加速しています。その結果、多くのプロバイダーはチェックアウトシェアを取り戻すためにペイ・バイ・バンクボタンを含む口座間決済サービスにシフトしています。

APP詐欺被害の増加

APP詐欺は2024年に4億5,070万ポンド(5億4,500万米ドル)に上りました。新たな払い戻しルールにより、被害者は数日以内に損失の最大86%を回収できるようになり、消費者の信頼は向上しますが、PSPのコンプライアンスおよび資金管理コストは増加します。詐欺の72%はオンラインで発生し、投資詐欺が最大の絶対損失額を占めています。プロバイダーは行動バイオメトリクス、リアルタイムデバイスフィンガープリンティング、ネットワークレベルの詐欺データベースを展開していますが、この対抗措置は運営費を膨らませ、新機能の市場投入時間を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:近接決済が優位を占め、遠隔決済が加速

近接取引は2025年の英国モバイル決済市場シェアの67.32%を占め、食料品店のチェックアウト、クイックサービスレストラン、公共交通機関の改札においてコンタクトレスがデフォルトの決済手段として定着しました。生体認証とファイル上のトークンストレージにより、詐欺対売上比率はカードの非対面取引ベンチマークを下回っています。一方、遠隔決済はネイティブアプリやプログレッシブ・ウェブ・アプリのチェックアウトにおけるワンクリック「今すぐ購入」ウィジェットに後押しされ、年平均成長率30.12%で拡大する軌道に乗っています。小売業者は遠隔ウォレットを活用して、カート離脱回復メール、マイクロロイヤルティインセンティブおよびシームレスな再注文を統合し、実店舗とデジタル小売の間にあったかつて明確なチャネルの境界線を曖昧にしています。

QRコードブームが継続する中、近接取引と遠隔取引の境界はますます曖昧になっています。消費者がテーブルでコードをスキャンし、ウォレットで認証すると、両当事者が同じ場所にいるにもかかわらず取引は遠隔で決済されます。このようなハイブリッド体験は、英国モバイル決済市場規模の総アドレス可能市場をさらに拡大させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

取引タイプ別:店舗内POSがトップを維持し、P2Pが最速で成長

店舗内POSは2025年の金額の59.25%を占めました。標準的なアンドロイドデバイスで稼働するVisaのタップ・トゥ・フォンソリューションは1年以内に取引量が320%増加し、これまで現金のみに依存していた多数のマイクロ加盟店を取り込みました。受入れの民主化により、花屋、ポップアップフードスタール、住宅修繕業者などの中小企業はハードウェア補助金なしにデジタル経済に参加できるようになっています。

年平均成長率28.14%で拡大するP2Pは、社会的な決済エチケットを再形成しています。ライドシェアの即時払い戻し、フラットメート間の家賃支払い、近隣の募金活動がすべてモバイルアプリを通じて集約される取引額を増加させています。生体認証で保護されたP2P取引の上限が引き上げられるにつれ、このセグメントはこれまでデスクトップバンキングを通じて実行されていた高額送金を侵食していくでしょう。

アプリケーション別:小売がトップを維持し、輸送が加速

小売・電子商取引は2025年に英国モバイル決済市場規模の34.32%を共同で達成しました。食料品チェーンはウォレット決済限定でデジタル専用割引を提供することで顧客を取り込み、アプリの習慣形成を強化しています。ファッションおよび家電小売業者はロイヤルティ層と利用可能なBNPL(後払い)クレジット枠を相互参照したウォレット決済対象のフラッシュセールを実施しています。

輸送アプリケーションは2031年にかけて年平均成長率31.12%で最速成長を遂げています。TfLの実績ある成功は、交通省のマルチモーダル・ペイ・アズ・ユー・ゴー拡張のもとで資金調達されたマンチェスターおよびバーミンガムのパイロットスキームへの道筋を示しました。リアルタイムの運賃上限とウェアラブル受入れの組み合わせにより、モバイル決済は日常的な高頻度カテゴリーへと拡張され、消費者の選好において首位を目指すウォレットプロバイダーにとって垂涎のポジションとなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:個人ユーザーが優位を維持し、法人導入が加速

個人顧客は2025年取引量の81.35%を生み出しました。成人の10人に6人が少なくとも1つのモバイルウォレット登録を保有しており、52%が過去12ヶ月間にウォレットで決済を行いました。生体認証ログイン、トークナイズドクレデンシャルおよびワンタップ返金により、デジタル排除が最も顕著な人口統計を除き、スマートフォンは取引上のコンパニオンとして定着しています。

法人利用は規模は小さいものの、年平均成長率24.18%で急速に拡大しています。2024年には中小企業の銀行顧客の60%超がモバイルアプリ経由で口座にアクセスし、法人銀行の56%がモバイル専用オンボーディングを提供しています。タップ・トゥ・フォンによる受入れはサービス提供時点でのモバイル請求決済を可能にし、売掛金回収を加速させ、物理的な端末への依存を低減しています。法人カードおよび経費管理プロバイダーがウォレットトークンを組み込むにつれ、B2B取引に帰属する英国モバイル決済市場規模は着実に拡大していくでしょう。

地理的分析

ロンドンは依然として中心地です。50億回を超えるコンタクトレス乗車を提供するTfLのオープンループネットワークは、フィンテック企業が世界中で複製するベンチマークを確立しています。同市の多様な居住者・観光客のミックスにより、マルチ通貨受入れに対する常時需要が確保され、クロスボーダーのトークン変換に対応したウォレットのアップグレードを推進しています。さらに、ロンドンはフィンテックインキュベーターの密度が最も高く、デジタルアイデンティティクレデンシャルなどの「ベータ版」ウォレット機能の自然なテスト市場となっています。

北部およびミッドランズの中心都市であるマンチェスター、バーミンガム、リーズは都市圏パートナーシップを活用して、トラムおよびバスへのペイ・アズ・ユー・ゴー交通受入れを拡大しています。エジンバラのテクノロジークラスターでは、カードスキームの手数料インフレを回避したい中小企業の間でQRコードの普及が盛んです。ブライトン、ボーンマス、ブラックプールなどの沿岸都市では、国際旅行者を受け入れるために宿泊・観光業でウォレット受入れを優先しています。

一方、地方県では帯域幅の格差と高齢化する人口構成という課題に直面しています。地方の遠隔地に住む成人の17%が銀行へのアクセスに問題があると報告しており、相当数が今もなお郵便局の現金サービスに依存しています。2025年から2030年にかけての道路に83億ポンド、地方交通に47億ポンドの政府資金は、モバイルカバレッジとPOSインフラを間接的に強化する可能性がありますが、プロバイダーはオフライン認証モードやハイブリッドチップ・モバイルカードを提供することで移行期を乗り越えなければなりません。

競争環境

2大グローバルデバイスメーカーがモバイルウォレットトークン量の過半数を支配しており、FCAおよび決済システム規制機関による競争上のボトルネックに関する同時調査が引き起こされるほどです。その優位性は、ハードウェアに組み込まれたセキュアエレメントとオペレーティングシステム層でのデフォルトウォレット状態に依存しています。従来のカードネットワークはトークナイゼーションサービスとブランド受入れ規範を通じて補完的な競争上の優位性を持ちますが、インターチェンジ上限と手数料審査により収益性は監視下に置かれています。

国内のチャレンジャーバンクは、決済、貯蓄、請求書ワークフローをシングルログインに統合するクラウドネイティブなコアで競争しています。Mambuの2024年12月のNumeralの買収は、その「サービスとしてのソフトウェア(SaaS)」コアに現代的な決済オーケストレーション層を追加し、レガシーの制約なしに即時決済ユースケースを迅速に展開することを可能にしています。小規模PSPは同様の機能を獲得するか、ホワイトラベル処理への格下げのリスクを受け入れるかのいずれかを選択しなければなりません。

ロイヤルティの相互運用性、リアルタイムの信用スコアリング、オフラインの生体認証は未開発のニッチ分野のままです。これらの機能を統合したプレーヤーは、ショッピングバスケット、交通、個人間送金、クロスボーダー送金を均一なユーザー体験で提供するエンドツーエンドのジャーニーカバレッジにより、防御可能な競争上の優位性を構築できます。

英国モバイル決済業界リーダー

Apple Inc.

Google LLC (Google Pay)

Samsung Electronics (Samsung Pay)

PayPal (Europe) S.à r.l. et Cie, S.C.A.

Amazon Payments, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:英国ファイナンスは2024年に331万件の確認された詐欺事例を報告し、APP事案は20%減少したものの、遠隔購入詐欺は22%増加しました。

- 2025年5月:FCAは2025/26年の業務プログラムを発表し、データ主導の監督モデルと決済企業向けのデジタル化された認可パイプラインを重点事項として挙げました。

- 2025年4月:Nuveiは英国ゲーミングセクター向けにオムニチャネルゲートウェイを発表し、単一のAPIのもとにカード、電子マネーおよびA2Aオプションを統合して事業者の照合業務を効率化しました。

- 2025年3月:Visaは英国のタップ・トゥ・フォンが前年比320%成長したと発表し、アクティベーションの22%が初めての中小企業でした。

英国モバイル決済市場レポートのスコープ

モバイル決済とは、スマートフォン、スマートウェアラブル、またはサポートされるオペレーティングシステムを搭載したその他のデバイスを含むスマート電子機器における、サービスとしてのソフトウェア(SaaS)を通じた多様な決済メディアを指します。決済はリアルタイムまたはクラウドセットアップを介したリモート形式で行うことができます。

英国モバイル決済市場はタイプ別(近接決済および遠隔決済)にセグメント化されています。

| 近接決済 |

| 遠隔決済 |

| ピアツーピア(P2P) |

| 店舗内販売時点管理(POS) |

| 個人対加盟店(P2M/チェックアウト) |

| その他の取引タイプ |

| 小売・電子商取引 |

| 輸送・物流 |

| 宿泊・フードサービス |

| 政府・公共部門 |

| その他のアプリケーション(教育、医療) |

| 個人 |

| 法人 |

| 決済タイプ別 | 近接決済 |

| 遠隔決済 | |

| 取引タイプ別 | ピアツーピア(P2P) |

| 店舗内販売時点管理(POS) | |

| 個人対加盟店(P2M/チェックアウト) | |

| その他の取引タイプ | |

| アプリケーション別 | 小売・電子商取引 |

| 輸送・物流 | |

| 宿泊・フードサービス | |

| 政府・公共部門 | |

| その他のアプリケーション(教育、医療) | |

| エンドユーザー別 | 個人 |

| 法人 |

レポートで回答される主な質問

英国モバイル決済市場の現在の規模はどのくらいですか?

市場は2026年に26億8,000万米ドルであり、2031年までに84億9,000万米ドルに達すると予測されています。

英国モバイル決済市場で最大のシェアを持つセグメントはどれですか?

近接決済はタップ・トゥ・ペイ受入れの普及により、金額シェアの67.32%を占めて優位を維持しています。

英国モバイル決済において変動型継続支払い(VRP)はなぜ重要ですか?

VRPは加盟店がカード手数料を回避して銀行口座から直接資金を引き落とすことを可能にし、ユーザーに認可に対するきめ細かな制御を与えます。

APP詐欺はモバイル決済の普及にどのような影響を与えていますか?

APP詐欺は2024年に4億5,070万ポンドの損失をもたらし、より厳格な払い戻しルールが導入されることで消費者の信頼は向上しますが、PSPのコンプライアンスコストは増加します。

英国内でモバイル決済が最も急速に成長している地域はどこですか?

マンチェスターおよびバーミンガムでのペイ・アズ・ユー・ゴー交通のパイロット実施は、これらの地域が最も急速な普及を示すことを示していますが、ロンドンが全体的なリーダーであることに変わりはありません。

インターチェンジ手数料上限はプロバイダー戦略にどのような影響を与えていますか?

手数料上限はマージンを圧迫するため、PSPは規制されたカードインターチェンジからの収益を多様化するために口座間決済レールと付加価値分析に投資しています。

最終更新日: