モバイル決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.78 兆米ドル |

| 市場規模 (2031) | 10.47 兆米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル決済市場分析

モバイル決済市場規模は、2025年の6兆1,200億米ドル、2026年の6兆7,800億米ドルから、2031年までに10兆4,700億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率9.08%を記録すると予測されます。勢いはカード中心のインターチェンジモデルから、資金を即時決済しより豊富な取引データを提供するゼロMDRの口座間レールへと移行しています。インドのUPIやブラジルのPixなどのリアルタイムシステムは、低コストのインフラが数年以内に数十年来のカードネットワークを置き換えられることを証明しており、他の中央銀行もこの設計図を模倣するよう促しています。東アジアおよび東南アジアのスーパーアプリは、コマース、ライドヘイリング、保険、融資をバンドルすることでウォレットへの忠誠心を強化しており、NFCによる運賃収受を採用する交通機関は日々の通勤をタップ決済の習慣形成の場に変えています。規制当局がプラットフォームのゲートキーパーにハードウェアおよびソフトウェアインターフェースの開放を強制するにつれ、銀行やフィンテック企業が顧客データを取り戻し、差別化されたウォレット提案を構築できるようになり、競争圧力が高まっています。

主要レポートのポイント

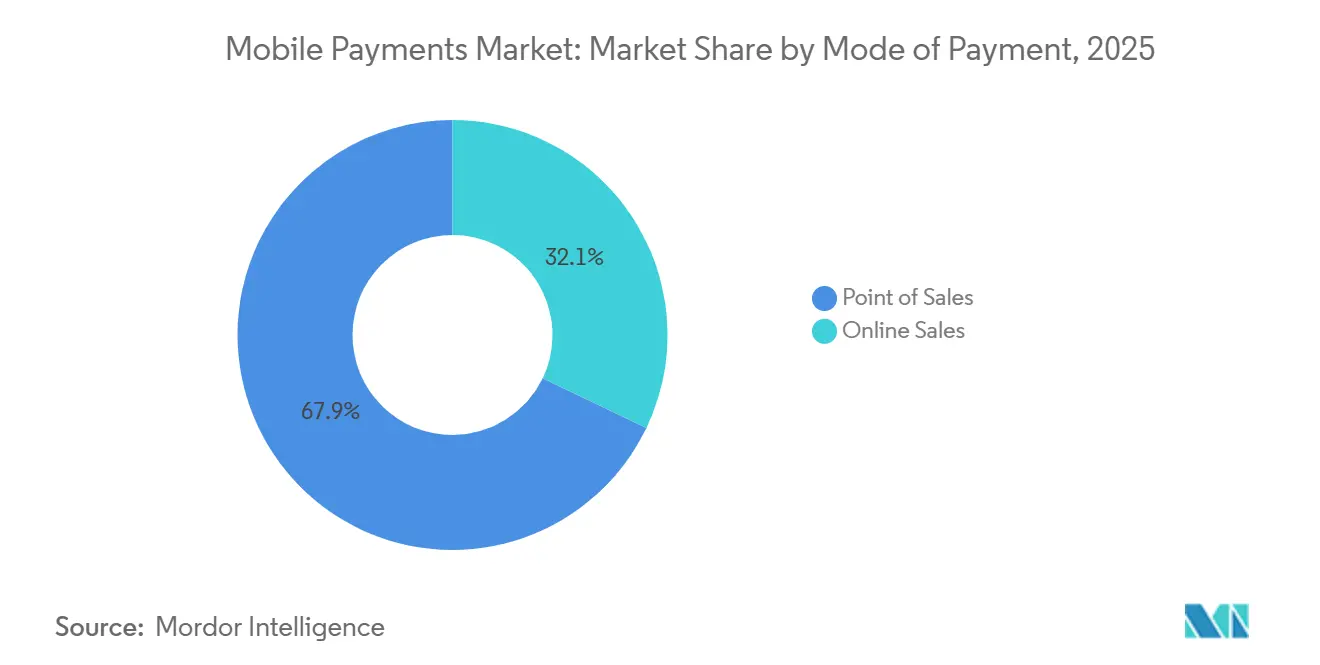

- 決済モード別では、販売時点情報管理チャネルが2025年に67.89%の収益シェアをリードし、オンラインチャネルは2031年にかけて年平均成長率11.43%で拡大すると予測されます。

- 決済タイプ別では、主にSMSおよびUSDDウォレットを含むその他の決済メカニズムが2025年のモバイル決済市場シェアの48.67%を占め、QRコードベースの決済は2026年から2031年にかけて年平均成長率12.24%で成長すると予測されます。

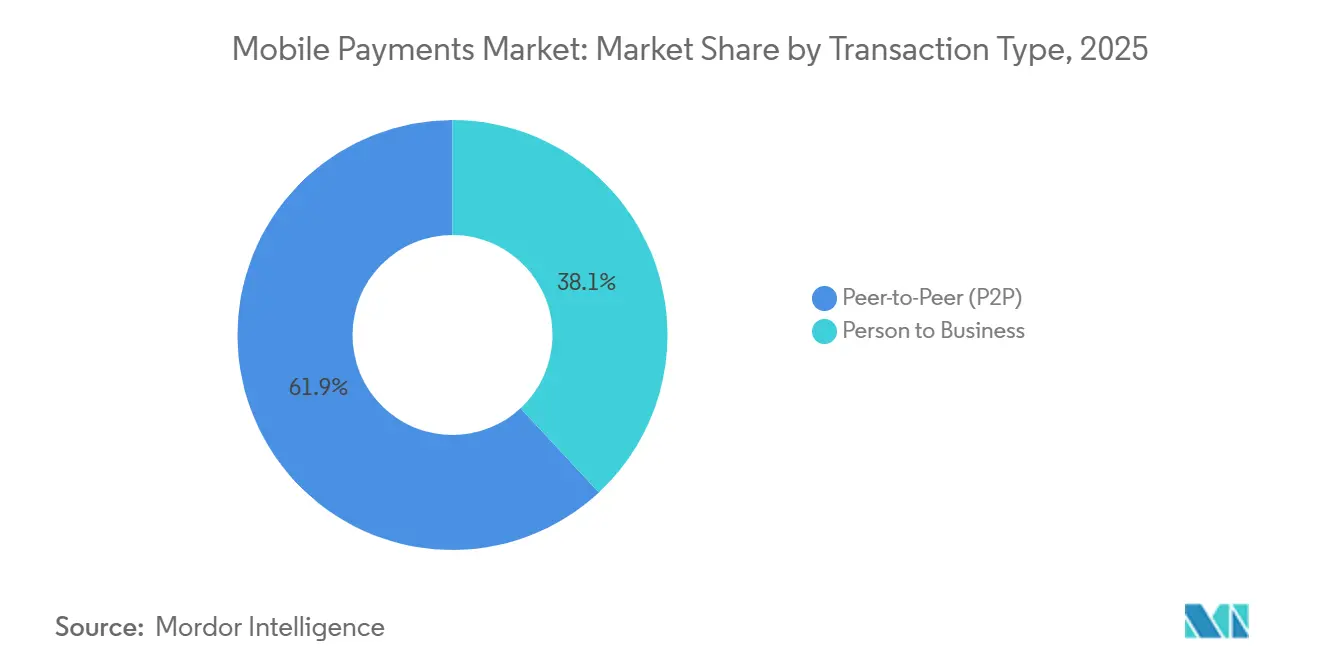

- 取引タイプ別では、個人間送金が2025年の取引件数の61.92%を占め、個人対企業のフローは予測期間中に年平均成長率13.17%で拡大しています。

- アプリケーション別では、小売・Eコマースが2025年のモバイル決済市場規模の31.59%を占め、輸送・物流は2031年にかけて年平均成長率10.56%で先行しています。

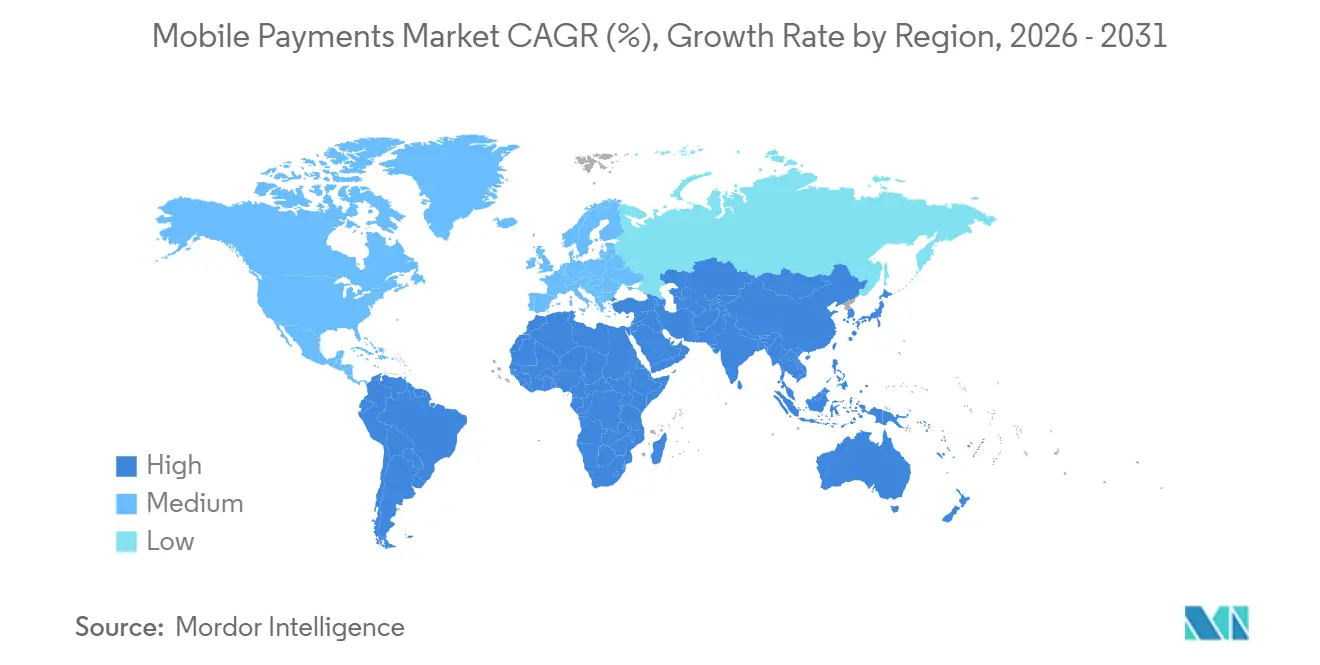

- 地域別では、アジア太平洋が2025年の収益の48.79%を占め、アフリカは予測期間中に年平均成長率19.16%で最高の地域成長を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイル決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UPIおよびPixスタイルのリアルタイムレールの爆発的普及 | +2.8% | アジア太平洋中核、中南米拡大、中東・アフリカへの波及 | 中期(2〜4年) |

| 補助金付き加盟店MDRによるQRコード普及の促進 | +1.9% | 世界全体、インド・東南アジア・中南米で最も高い強度 | 短期(2年以内) |

| 東アジアおよび東南アジアにおけるスーパーアプリエコシステムのロックイン | +1.6% | 中国、インドネシア、シンガポール、タイ、ベトナム、韓国 | 長期(4年以上) |

| NFCを活用した交通プロジェクトによる都市部近接支出の促進 | +1.3% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| インターチェンジ不要の口座間ウォレットによるカード手数料の圧縮 | +1.5% | 世界全体、ブラジル・インド・欧州連合での早期利益 | 中期(2〜4年) |

| Apple iPhoneのサードパーティNFCアクセス開放による新たなウォレット競争 | +0.9% | 欧州経済領域、他の管轄区域への潜在的波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UPIおよびPixスタイルのリアルタイムレールの爆発的普及

インドの統合決済インターフェースは2025年に2,280億件の取引(金額:300兆インドルピー、3兆6,100億米ドル相当)を処理し、これは国内小売デジタル取引量の83%に相当し、消費者の親しみやすさと加盟店の普及が一致すれば、リアルタイムのゼロインターチェンジレールがカード利用を凌駕できることを実証しました。ブラジルのPixは4年以内に1億7,000万人の成人と2,000万社に達し、QRスキャンがボレトスリップに取って代わるにつれ、個人対企業のフローが最も速く成長しています。[1]ブラジル中央銀行、「Pix決済システム統計」、bcb.gov.br 即時決済は運転資本の負担を軽減し金融政策の波及を強化するため、シンガポール、マレーシア、欧州連合も同様の展開を加速させています。

補助金付き加盟店MDRによるQRコード普及の促進

インドネシアのQRISレジームは小口取引の加盟店割引率を0.7%に上限設定し、30のEウォレット間の相互運用性を保証することで、2024年までに2,100万の受け入れポイントへの普及を拡大しました。[2]インドネシア銀行、「QRIS統計と規制」、bi.go.id ベトナムも同様の戦術を採用し、マイクロ加盟店のMDRを免除し、2024年1月にQR取引量が前年比892%増を記録しました。政府は税基盤の拡大と現金取扱コストの削減を理由に補助金を正当化し、ウォレットプロバイダーは在庫分析やロイヤルティエンジンなどの付加価値サービスへと軸足を移しています。

東アジアおよび東南アジアにおけるスーパーアプリエコシステムのロックイン

Alipay と WeChat Pay は2025年に中国のモバイル決済の90%以上を処理し、ショッピング、ライドヘイリング、資産管理、保険をバンドルするミニプログラムを組み込んでおり、ウォレットの切り替えを困難にしています。東南アジア全域で4,000万人の月間ユーザーを持つGrabPayは、2024年第3四半期に94億米ドルの総商品取引高を達成し、このモデルの移植性を示しています。規制当局も対応しており、中国の中央銀行は2024年にAlipayとWeChat Payの相互運用性を命じ、他の地域での将来的な独占禁止法介入を示唆しています。

インターチェンジ不要の口座間ウォレットによるカード手数料の圧縮

米国のFedNowネットワークは2024年までに900機関と接続し、加盟店が手数料を1〜3パーセントポイント節約できる口座引き落とし型チェックアウトを可能にしました。2025年1月に発効した欧州のSEPAインスタント決済義務は、ユーロ送金を10秒以内に決済することを要求し、オープンバンキング起点の決済における加盟店の採用を促進しています。加盟店は手数料を40〜60%削減し、チャージバックリスクがゼロになると報告しており、カードスキームはプライマリレールではなく不正防止レイヤーとして再定位するよう圧力を受けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したトークン化標準によるクロスウォレット受け入れの阻害 | -0.8% | 世界全体、越境Eコマースで最も高い摩擦 | 中期(2〜4年) |

| 越境ウォレット決済取引における高いチャージバック比率 | -1.1% | 世界全体、欧州・アジアおよび北米・アジア回廊に集中 | 短期(2年以内) |

| 米国のデュアルタップフローにおける店舗内NFC相互運用性のギャップ | -0.6% | 米国、カナダおよびメキシコへの限定的波及 | 短期(2年以内) |

| アフリカの第2層銀行におけるウォレットオンボーディングを遅らせるAMLおよびKYCの摩擦 | -0.7% | サハラ以南アフリカ、ナイジェリア・ケニア・ガーナでの初期課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境ウォレット決済取引における高いチャージバック比率

ウォレット決済による越境Eコマースでは、認証の不一致、通貨紛争、規制の相違により、チャージバック率が1〜2%と国内カードレベルの約4倍に達しています。[3]Visa、「チャージバック統計」、visa.com 加盟店はリスクの高い回廊を地理的にブロックすることで対応することが多く、それがウォレットの普及を制約し、モバイル決済市場の成長を阻害しています。ネットワークはリアルタイムの不正スコアリングに投資していますが、責任ルールは依然として不均一であり、普遍的な受け入れを妨げています。

断片化したトークン化標準によるクロスウォレット受け入れの阻害

EMVCoのトークンフレームワークは地域によって解釈が異なり、ライフサイクルおよび暗号文の不一致が生じ、越境購入者の承認成功率を低下させています。[4]EMVCo、「決済トークンサービスプロバイダー仕様」、emvco.com 複数のトークンボールトを管理する小売業者はコストが高くなり、カート放棄リスクが高まり、モバイル決済市場が約束するコア利便性の恩恵を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:物理的小売インフラが取引量を支え、デジタルチャネルが成長を獲得

販売時点情報管理取引は2025年の取引量の67.89%を占め、実店舗環境におけるNFC端末とQR受け入れの依然として支配的な役割を強調しています。それにもかかわらず、オンラインチャネルは2031年にかけて年平均成長率11.43%で成長すると予測されており、スーパーアプリエコシステムの拡大と従来のフォーム入力の摩擦を排除するワンクリックゲストチェックアウトを反映しています。Stripeの2024年Fastlaneローンチは30秒未満のゲストフローを実証し、コンバージョンを著しく向上させました。ハードウェアの更新サイクルが販売時点情報管理のアップグレードを遅らせる一方、Eコマース向けのソフトウェア配布はほぼ即時であり、銀行口座を持たない地域の中小加盟店がカード契約なしにデジタルウォレットを活用できます。その結果、モバイル決済市場は根強い店舗内基盤にもかかわらず、急速なシェアの再均衡が見込まれます。

特にPSD2の強力な顧客認証などの進化するセキュリティ要件は、当初オンライン普及を妨げましたが、主要ウォレットにおける生体認証パススルーにより、現在では消費者にほぼ見えない形になっています。タップ乗車の交通システムが習慣的なスマートフォン決済を定着させる場所では、隣接するクイックサービス店舗も追随しており、物理的チェックアウトとデジタルチェックアウトの歴史的な境界線が曖昧になっています。

決済タイプ別:SMSおよびUSDDウォレットがリーチを維持、QRコードが勢いをリード

その他の決済タイプ、主にSMSおよびUSDDウォレットは2025年に48.67%のシェアを保持し、フィーチャーフォンが主流でインターネットアクセスが不安定な地域で不可欠であることを証明しています。しかし、QRコードベースの方式は、加盟店がハードウェアコストゼロを評価し、政府がMDRを補助するため、年平均成長率12.24%を追跡しています。インドネシアの相互運用可能なQRISとインドのBharat QRは、公共標準が加盟店を独自コードに縛ることなく民間ウォレット間の競争を点火する方法を例示しています。

アフリカ18カ国の6,100万人のユーザーがUSDDレールを通じて価値を移動させ、スマートフォンの必要性を回避しています。それでも、エントリーレベルのAndroid端末が50米ドルを下回るにつれ、QR受け入れが古いモダリティを飛び越え、かつて現金に依存していた農村部でモバイル決済市場規模を拡大することが期待されています。

取引タイプ別:社会的送金が件数を支配、商業フローが価値を牽引

個人間送金は2025年の取引件数の61.92%を占め、結婚祝い、非公式商取引、移民送金によって活性化されています。しかし、個人対企業の取引量は、リアルタイムレールが代金引換を排除し、ギグエコノミーの支払いがウォレットに移行するにつれ、年平均成長率13.17%を記録すると予測されています。1,050万のQR加盟店を持つインドのPaytmは、チップから構造化された商取引への転換を例示しています。

インドのBharat Bill Payment Systemなどの定期請求フレームワークは、公共料金や保険の引き落としを自動化し、デジタルウォレットを粘着性が高く予測可能な収益源にしています。その結果、個人間送金が取引件数で重いままであっても、商業フローのモバイル決済市場シェアは上昇する見込みです。

アプリケーション別:小売が現在を支配、交通・物流が明日を加速

小売・Eコマースは2025年のモバイル決済市場規模の31.59%を吸収し、食料品、アパレル、レストランの優位性を反映しています。しかし、輸送・物流はNFC改札口の普及と貨物プラットフォームへの即時ウォレット決済の組み込みにより、年平均成長率10.56%で拡大しています。ロンドン交通局は2024年に1日170万件の非接触タップを処理し、そのうち70%がスマートフォンから発行され、日々の通勤が行動変容を定着させることを証明しました。

政府から個人への給付金も重要であり、インドのダイレクト・ベネフィット・トランスファーは2024年に市民に9兆4,000億インドルピー(1,130億米ドル)を送金し、ウォレットを公式チャネルとして正当化しました。予測期間中、規制当局が税務・ライセンス業務をデジタル化するにつれ、公共部門および医療分野の決済が上昇し、モバイル決済業界を現金漏洩から守ることが見込まれます。

地域分析

アジア太平洋はモバイル決済市場の中心地であり続け、Alipay と WeChat Pay が中国の取引の90%以上を占め、13億3,000万人のユーザーをスーパーアプリのウェブに囲い込んでいます。インドのUPIは2025年に300兆インドルピー(3兆6,100億米ドル)の価値を提供し、国内小売デジタル活動の83%に相当します。東南アジアも急速に台頭しており、GrabPayの4,000万人の月間ユーザーとインドネシアの2,100万のQRIS加盟店が地域複製の可能性を示しています。日本と韓国はタップ決済の高い普及率を維持しており、Kakao Payは2023年に183兆韓国ウォン(1,410億米ドル)を処理しました。

中南米はブラジルのPixが2024年に26兆4,000億ブラジルレアル(5兆2,800億米ドル)を移動させ、成人普及率76.4%を達成したことで、第2位の成長地域となっています。Mercado Pagoは2023年に総決済額1,340億米ドルを処理し、取引データを活用して消費者信用を引き受けています。メキシコのCoDiとアルゼンチンのインフレ環境も現金ユーザーをウォレットへと誘導しています。

中東はUAEのスマートフォン普及率95%とサウジアラビアのビジョン2030によるキャッシュレスエコシステムの義務化により、政策目標を通じて加速しています。MTNモバイルマネーのエージェント支援オンボーディングは生体認証KYCのギャップを補っていますが、第2層銀行はインフラが不足しており、より広範なウォレット展開を遅らせています。北米と欧州はヘッドライン成長が遅いものの、交通主導のNFC習慣形成とSEPAインスタントなどの迫りくるオープンバンキング促進剤の恩恵を受けています。

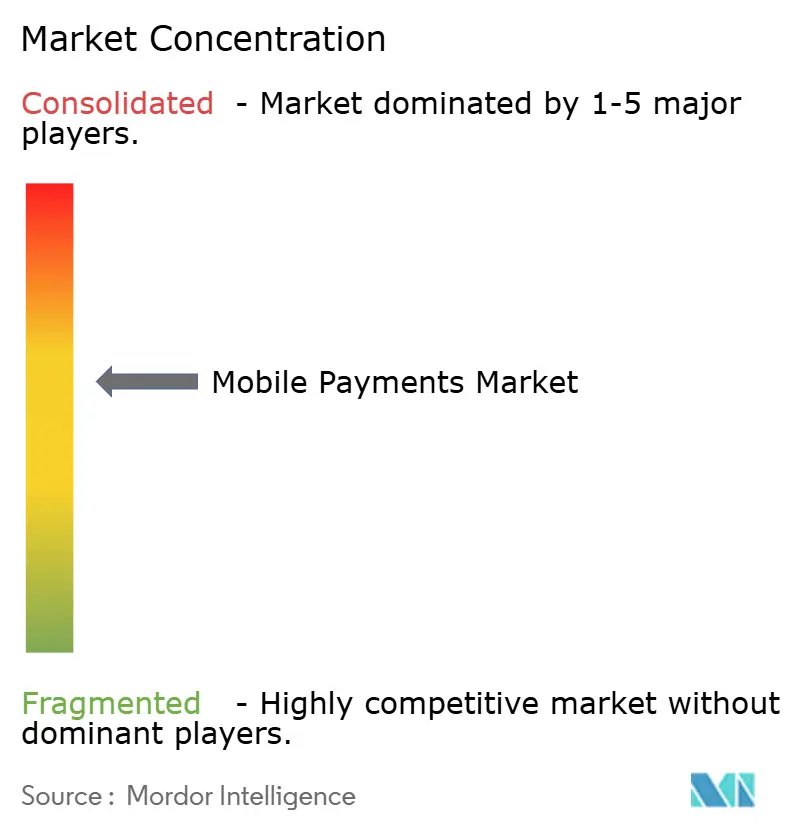

競争環境

グローバルモバイル決済市場は中程度の集中度を示しており、上位10社が取引額の約60%を処理しています。Alipay、WeChat Pay、GrabPayなどのスーパーアプリは決済を高マージンの金融へのゲートウェイとして扱い、Visa、Mastercard、Stripeなどのインフラ企業は不正分析と越境決済から収益を得ています。2024年7月にデジタル市場法の下でAppleがiPhoneのNFCを強制開放したことで、欧州の銀行が独自ウォレットを構築できるようになり、Apple Payのプラットフォームの優位性が侵食されています。カードスキームは買収によってリスクをヘッジしており、Mastercardは脅威インテリジェンスを承認フローに組み込むためにRecorded Futureを26億5,000万米ドルで買収しました。

越境送金では、ウォレットが依然としてコルレス銀行を経由しており、また米国のオフライン受け入れではNFC端末のカバレッジがカード発行に遅れているため、ホワイトスペースが残っています。新規参入者はFedNow接続を利用して加盟店チェックアウトを2〜3%のカード基準に対して0.5〜1%で価格設定し、中小小売業者のコスト計算を変えています。技術的差別化は生体認証と人工知能による異常検知に集中しており、Stripeは欧州のPSD2義務を満たすために顔認証ベンダーのOkayを統合しています。

モバイル決済業界のリーダー

Alphabet (Google Pay)

Apple Inc.

Samsung Electronics (Samsung Pay)

PayPal Holdings

Amazon.com Inc. (Amazon Pay)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FairPrice GroupとGoogle Cloudが、クラウド接続カート、スキャン・アンド・ペイ、生体認証チェックアウトを特徴とする「明日の店舗」コンセプトを発表し、自律型小売体験へのシフトを示しました。

- 2025年6月:T-moneyが韓国の交通機関全体でApple Payの互換性を有効化し、NFCの受け入れを交通機関から日常的な購入へと拡大し、ウォレットの利便性を強化しました。

- 2025年5月:Visaがモバイル決済市場内のリアルタイムリスクスコアリングを強化するため、高度な行動的不正防止機能を処理スタックに組み込むためにFeaturespaceを買収しました。

- 2025年1月:Visaがフレキシブルクレデンシャル製品を15市場に拡大し、消費者が1枚のカードからデビット、クレジット、後払いを切り替えられるようにしました。

グローバルモバイル決済市場レポートの範囲

モバイル決済とは、現金、カード、小切手の代わりにスマートフォンやタブレットなどのモバイルデバイスを使用して商品やサービスの代金を支払う取引です。モバイル決済は、小切手や現金での支払いの代わりにデジタルで資金を送金するためにも使用できます。モバイル決済技術は、映画チケット、食品、小売店など、エンドユーザー産業において多様なアプリケーションを提供します。

モバイル決済市場レポートは、決済モード別(販売時点情報管理、オンライン販売)、決済タイプ別(NFC、QRコードベース、その他の決済タイプ)、取引タイプ別(個人間送金、個人対企業)、アプリケーション別(小売・Eコマース、輸送・物流、ホスピタリティ・フードサービス、政府・公共部門、その他のアプリケーション)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 販売時点情報管理 |

| オンライン販売 |

| NFC |

| QRコードベース |

| その他の決済タイプ |

| 個人間送金(P2P) |

| 個人対企業 |

| 小売・Eコマース |

| 輸送・物流 |

| ホスピタリティ・フードサービス |

| 政府・公共部門 |

| その他のアプリケーション(教育、医療) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 決済モード別 | 販売時点情報管理 | |

| オンライン販売 | ||

| 決済タイプ別 | NFC | |

| QRコードベース | ||

| その他の決済タイプ | ||

| 取引タイプ別 | 個人間送金(P2P) | |

| 個人対企業 | ||

| アプリケーション別 | 小売・Eコマース | |

| 輸送・物流 | ||

| ホスピタリティ・フードサービス | ||

| 政府・公共部門 | ||

| その他のアプリケーション(教育、医療) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

モバイル決済市場は2031年までにどの程度の規模になると予測されますか?

2026年から年平均成長率9.08%で拡大し、2031年までに10兆4,700億米ドルに達すると予測されています。

現在最もモバイルウォレット取引量を生み出している地域はどこですか?

アジア太平洋が首位であり、中国のAlipayとWeChat Pay、インドのUPIが牽引しています。

モバイル決済の中で最も成長が速いセグメントはどれですか?

モバイル決済市場内のオンラインチャネルは、2031年にかけて年平均成長率11.43%で成長すると予測されています。

新興経済国の加盟店にQRコードが人気な理由は何ですか?

端末ハードウェアコストを回避し、補助金付きMDRを受けられ、複数のウォレット間で相互運用できるためです。

規制当局はiOSデバイスの競争をどのように再形成していますか?

欧州連合のデジタル市場法がAppleにiPhoneのNFCハードウェアをサードパーティウォレットに開放することを強制し、銀行がApple Payの手数料を回避できるようにしました。

越境ウォレット成長を妨げる主な課題は何ですか?

高いチャージバック比率と断片化したトークン化標準が、加盟店が海外ウォレット取引を受け入れることへの消極性を招いています。

最終更新日: