南アフリカ Eコマース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

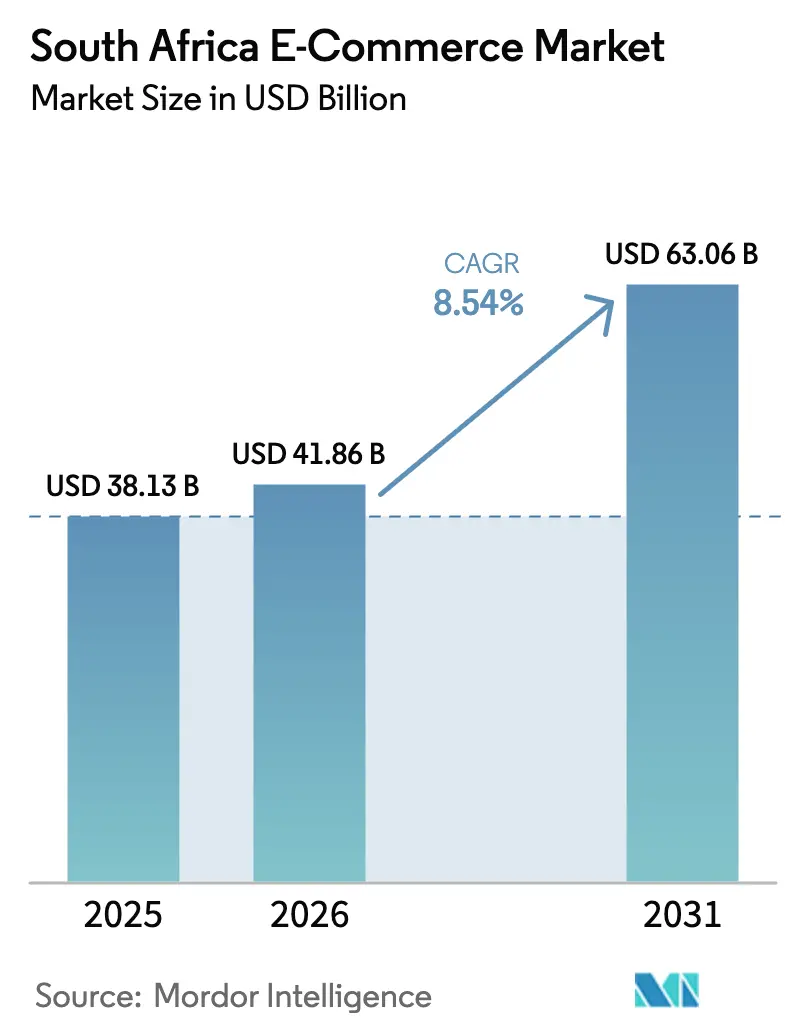

| 基準年の市場規模 (2025) | 38.13 十億米ドル |

| 市場規模 (2026) | 41.86 十億米ドル |

| 市場規模 (2031) | 63.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ Eコマース市場分析

南アフリカ Eコマース市場規模は、2025年の381.3億米ドルから2026年には418.6億米ドルに拡大し、2031年までに630.6億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.54%で成長すると予測されます。スマートフォンの普及拡大、グローバルなファストファッションマーケットプレイスの参入、およびラストマイル物流への継続的な投資が、深刻な計画停電(ロードシェディング)や通関上の摩擦にもかかわらず、同セクターの持続的な拡大を後押ししています。後払い(BNPL)オプションに支えられたZ世代の購買力の上昇が潜在消費者層を拡大する一方、政府による周波数帯域オークションがデータコストを十分に引き下げ、動画リッチなショッピング機能の商業的実現を可能にしています。Amazon、Walmart、Sheinが国内プレイヤーにフルフィルメントとマーチャンダイジングの分離および値引き戦略の深化を迫るなか、競争環境は激化しています。こうした背景のもと、タウンシップ経済が新たな需要フロンティアとして台頭しており、モバイル専用ユーザーはWhatsAppカタログやスマートロッカーの受け取りを好んでいます。

主要レポートのポイント

- ビジネスモデル別では、B2Cセグメントが2025年の南アフリカ Eコマース市場シェアの82.34%を占め、B2Bは2031年にかけてCAGR 10.87%で拡大する見込みです。

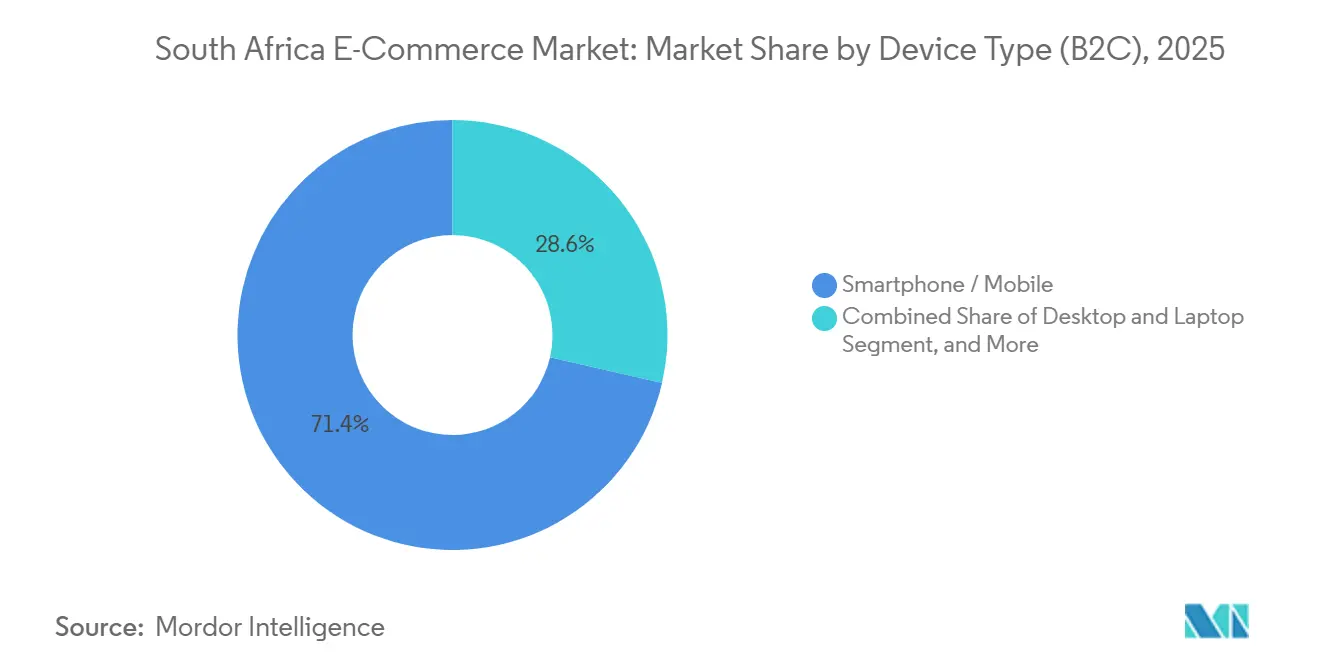

- デバイスタイプ別では、スマートフォンが2025年の南アフリカ Eコマース市場規模の71.42%を占め、2031年にかけてCAGR 9.03%で拡大しています。

- 決済方法別では、クレジットカードおよびデビットカードが2025年の南アフリカ Eコマース市場規模の44.68%を占め、BNPLが2031年にかけてCAGR 11.23%と最も高い成長率を記録しています。

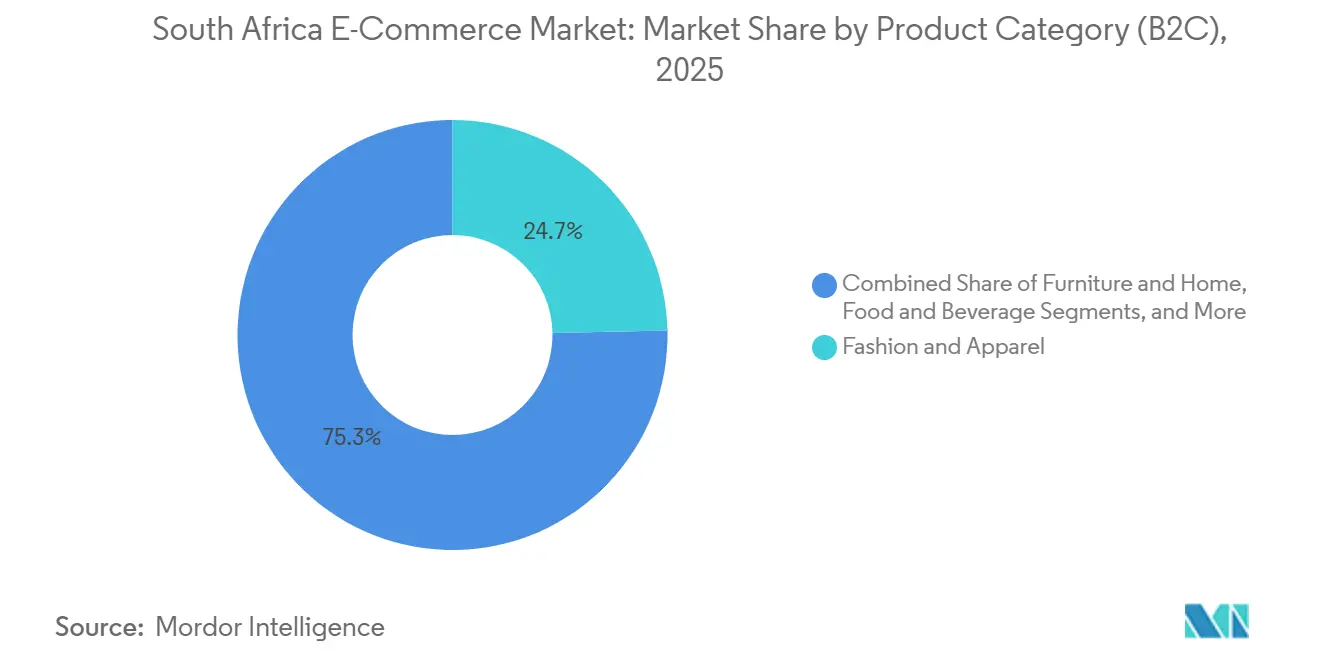

- 製品カテゴリー別では、ファッション・アパレルが2025年に24.67%の売上シェアでトップとなり、食品・飲料は2031年にかけてCAGR 11.68%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ Eコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タウンシップ経済における低価格Androidスマートフォンに支えられたモバイル専用ショッパーの増加 | +2.1% | ハウテン州、西ケープ州、クワズール・ナタール州のタウンシップ | 中期(2〜4年) |

| 農村部およびタウンシップのラストマイルへの国内物流ネットワークの拡大 | +1.8% | 全国、東ケープ州およびリンポポ州での早期成果 | 長期(4年以上) |

| Z世代消費者によるBNPLの急速な普及による平均注文額の向上 | +1.5% | ハウテン州および西ケープ州の都市部 | 短期(2年以内) |

| グローバルなファストファッションマーケットプレイスの参入による越境取引量の増加 | +1.3% | 全国、SADC近隣諸国への波及 | 短期(2年以内) |

| 政府による周波数帯域オークションと5Gの展開によるデータコストの低下 | +0.9% | 主要都市圏、農村部への段階的拡大 | 中期(2〜4年) |

| タクシー乗り場のスマートロッカーとの小売業者のパートナーシップによる利便性の向上 | +0.7% | 全国の高通行量タクシー乗り場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タウンシップ経済における低価格Androidスマートフォンに支えられたモバイル専用ショッパーの増加

南アフリカのMNO・MVNOプロバイダーによる手頃な接続ソリューションに支えられた、ZAR 1,500(91.54 米ドル)未満のエントリーレベルスマートフォンは、ソウェト、カエリッチャ、ウムラジにおける初めてのインターネットユーザーへのアクセスを民主化しました。これらの購買者は2025年にB2C取引における増加するシェアを生み出し、平均セッション時間はデスクトップセッションより40%短く、合理化されたモバイル最適化チェックアウトへの親しみやすさを示しています。Takealotのタウンシップ・イニシアチブは2025年末までに2,500名のパーソナルショッパーを採用し、識字率の低いユーザーを支援しており、WhatsAppカタログはブランド広告よりもピア・レコメンデーションの影響力が大きいインフォーマルな販売チャネルとして普及しています。[1]南アフリカ独立通信局、「スペクトラムライセンスおよび5Gロールアウト」、ICASA.org.za

農村部およびタウンシップのラストマイルへの国内物流ネットワークの拡大

Eコマースプラットフォームとサードパーティーロジスティクス企業のパートナーシップにより、ラストマイルのカバレッジが240の町に拡大し、月間180万個の荷物を98.5%の定時配達率で届けています。タクシー乗り場へのスマートロッカーの設置により配達失敗が30%減少し、Checkers Sixty60は都市部世帯の85%から10キロメートル以内にダークストアを設置し、準都市部のノードへのカバレッジを拡大しました。[2]DSV、「南アフリカにおけるEコマース物流ソリューション」、DSV.com

Z世代消費者によるBNPLの急速な普及による平均注文額の向上

BNPLの普及は18〜27歳のショッパーの間で最も急速に拡大し、平均注文額をZAR 1,850(112.89米ドル)に引き上げ、代金引換より67%高い水準となりました。Payflexは2024年に120万人以上のアクティブユーザーを突破し、デフォルト率は4%未満で、従来の信用調査機関の枠外での効果的なリスクセグメンテーションを実証しました。4回分割払いプランを組み込んだファッションマーケットプレイスは、以前は決済段階でカートを放棄していたブラウザーをコンバートしました。[3]Payflex、「後払い決済ソリューション」、Payflex.co.za

グローバルなファストファッションマーケットプレイスの参入による越境取引量の増加

SheinとTemuは、工場直送のサプライと45%の輸入関税を上回る価格設定を活用し、2024年にオンラインアパレル収益の37.1%を獲得しました。南アフリカ歳入庁(SARS)が小口荷物の付加価値税免除を撤廃したにもかかわらず、消費者はより広い品揃えのために追加コストを負担し続け、ファストファッション需要における価格弾力性の低さを示しました。[4]南アフリカ歳入庁、「税関・物品税政策の更新」、SARS.gov.za

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カート放棄を招くデジタル決済詐欺の継続 | -1.2% | ハウテン州および西ケープ州の都市圏 | 短期(2年以内) |

| ファッション返品における高い逆物流コスト | -0.9% | 全国、越境および農村部配送で深刻 | 中期(2〜4年) |

| フルフィルメントセンターの稼働時間に対する計画停電の影響 | -0.7% | ヨハネスブルグ、ダーバン、ポートエリザベス | 短期(2年以内) |

| 越境荷物の通関遅延 | -0.5% | ORタンボ、ケープタウン、ダーバンのハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カート放棄を招くデジタル決済詐欺の継続

カード非提示詐欺による損失は2024年にZAR 12億(0.073億米ドル)に達し、銀行は生体認証とデバイスフィンガープリンティングの導入を進めました。しかし、高齢者や農村部の消費者はこれらのセキュリティ対策の採用が遅れており、高額カテゴリーでのカート放棄率は20%を超えたままです。規制では72時間以内の情報漏洩開示が義務付けられていますが、中小規模の事業者にはエンドツーエンド暗号化のためのリソースが不足しており、消費者の不信感が続いています。

ファッション返品における高い逆物流コスト

2024年には返品費用が注文額の最大19%を消費し、Superbalistの26%の返品率はSheinの3%未満と対照的でした。これはSheinが送料を購入者負担としているためです。国内プレイヤーは拡張現実フィッティングツールを試験導入しましたが、低価格デバイスでの採用率は取引全体の5%未満にとどまっています。共同返品ネットワークの不在により、小売業者はプレミアム宅配料金を負担せざるを得ず、利益率の改善が妨げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別(B2C):スマートフォンが取引の主役を確立

スマートフォンは2025年のB2C売上の71.42%を生み出し、2031年にかけてCAGR 9.03%で拡大し、南アフリカ Eコマース市場において選好デバイスとしての優位性を維持します。モバイルチャネルに紐づく南アフリカ Eコマース市場規模は、エントリーレベルのAndroid端末がZAR 1,500(91.54米ドル)を下回るにつれ、四半期ごとに拡大しています。軽量コード、オフラインカート、ワンタップ決済を優先するプラットフォームは、重いスクリプトに依存する競合と比べてコンバージョン率が30%高くなっています。2025年のデスクトップ取引は売上の28%を占め、検討度の高いカテゴリーでは依然として存在感を示していますが、マルチスクリーンの買い物客がモバイルで購入を完結させるにつれ、シェアを失い続けています。

2025年半ばまでにヨハネスブルク、ケープタウン、ダーバンで5Gカバレッジが整備されたことで、帯域幅の制約から解放された動画リッチな商品発見やライブストリームショッピング形式が解禁されました。Takealotのモバイル専用ユーザー向けパーソナルショッパープログラムや、WhatsAppカタログコマースの増加は、ハンドヘルド端末を通じた小売への文化的シフトを裏付けています。タブレット、スマートTV、コンソールによるコマースは合計で売上の1%未満にとどまり、ネイティブアプリケーションと決済統合の限界に制約されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

決済方法別(B2C):BNPLがクレジットアクセスのギャップから恩恵を受ける

クレジットカードおよびデビットカードは2025年に44.68%の金額シェアを維持しましたが、CAGR 11.23%で成長するBNPLはすべての代替手段を上回るペースで拡大する見込みです。分割払いに紐づく南アフリカ Eコマース市場規模は、従来の信用情報機関データを迂回するアルゴリズム型信用スコアリングに依存しており、銀行口座を持たない若年層へのアクセスを拡大しています。デジタルウォレットはトークン化セキュリティとQRコードの普及を通じて売上の18%を獲得し、カード詐欺を警戒する初回購入者の間では代金引換が根強く残っています。

規制上の曖昧さにより、BNPLプロバイダーは現時点で国家信用法(National Credit Act)の審査を回避でき、コンプライアンスコストを低減し、迅速な製品改良を可能にしています。ファッションおよび家電の販売業者は、BNPLが選択された場合に平均注文金額が60%高くなると報告しており、需要喚起における役割を示しています。ウォレットとBNPLプロバイダーは共有ロイヤルティエコシステムを通じて収束し、インターチェンジ手数料をさらに圧迫することが予想されます。

製品カテゴリー別(B2C):クイックコマースが食品・飲料を牽引

ファッション・アパレルは2025年に24.67%の売上シェアを維持し、SheinとTemuがオンライン衣料品販売の37.1%を占めることで支えられています。しかし、食品・飲料はCAGR 11.68%で成長すると予測されており、ダークストアネットワークが主要都市圏でのフルフィルメント時間を60分未満に短縮するなか、あらゆるカテゴリーの中で最も高い成長率となっています。食料品に紐づ南アフリカ Eコマース市場規模は、Checkers Sixty60が2024年にZAR 189億(11.5億米ドル)の売上を記録し、2025年にウェブ注文を拡大したことで急速に拡大しました。

家電、美容、家具がそれぞれ12〜16%のシェア範囲で続き、インフルエンサーマーケティングと保証バンドリングの恩恵を受けています。玩具とDIYは季節性が高い一方、ペットケアなどのニッチカテゴリーはキュレーションされたサブスクリプションボックスを通じて支持を集めています。ファッション輸入品への45%の関税は需要を抑制しておらず、より幅広い品揃えのために高い輸入コストを受け入れる消費者の意欲を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:B2Bプラットフォームが調達効率を加速

B2C売上は2025年の南アフリカ Eコマース市場の82.34%を占め、成熟した消費者向けプラットフォームを反映していますが、B2B取引は2031年にかけてCAGR 10.87%で成長すると予測されています。B2B調達に紐づく南アフリカ Eコマース市場規模は、卸売業者がカタログをデジタル化し、リルタイムの在庫可視性を提供することで恩恵を受けています。Makroの2024年ポータルは調達リードタイムを40%短縮し、AmazonのZAR 1の月額プロモーション出品手数料は2025年半ばまでに10,000社のマイクロマーチャントを引き付け、SKUの多様性を拡大しました。中小小売業者はB2Bマーケットプレイスを流通業者のマークアップに対するヘッジとして捉えており、この傾向は従来のチャネルマージンを侵食する可能性があります。価格の透明性と組み込み型物流が主要な競争優位性である一方、Takealotに対する競争委員会の命令はより公平な競争環境の醸成を促しています。

B2Cの着実な拡大は依然としてプラットフォーム収益を支えており、銀行口座を持たない消費者のBNPL活用による支出拡大と、タウンシップにおけるスマートフォン普及の深化が牽引しています。Checkers Sixty60が1億件の注文を達成した後、家庭のオンライン食料品配達への依存度が急上昇し、クイックコマース経済の実行可能性が証明されました。裁量的カテゴリーが成熟するにつれ、サブスクリプション型補充とプライベートブランド商品への価移行が、両モデルにわたる競争上の優位性を形成するでしょう。

地理的分析

ハウテン州、西ケープ州、クワズール・ナタール州の3州が2025年の総商品取引額(GMV)の78%を生み出しており、所得集中と物流インフラの密度を反映しています。ハウテン州はヨハネスブルクとプレトリアに複数のフルフィルメントハブを持ち、スマートフォン普及率が85%を超えており、南アフリカ Eコマース市場をリードしています。西ケープ州の22%のシェアは、BNPLとデジタルウォレットを積極的に採用するケープタウンのテクノロジーに精通した消費者層に支えられています。クワズール・ナタール州は約15%のシェアを維持していますが、継続的な計画停電によりフルフィルメントセンターがディーゼル発電機の設置を余儀なくされ、運営コストが最大12%上昇しています。

東ケープ州やリンポポ州などの農村部では、物流プレイヤーがカバレッジを拡大するにつれてデジタルデバイドが縮小しています。DSVが240都市にわたって98.5%のオンタイム配達を達成していることは、ネットワーク高密度化によって実現可能な業務上の成果をしており、タクシー乗り場へのスマートロッカー設置は通勤者の受け取り利便性を高めています。ICAASAによるミッドバンド周波数帯域の割り当ては2023年以降データ料金を25%引き下げましたが、5Gの農村部への展開は依然として都市部の普及に遅れをとっています。

ボツワナ、ナミビア、レソトからの越境注文は2025年のプラットフォーム収益の3〜5%を占めました。2024年9月にシングルウィンドウシステムが稼働した後、通関処理は改善されましたが、セキュリティ審査と通貨換算の摩擦により、配達リードタイムは国内配送より2〜3日長いままとなっています。

競争環境

南アフリカ Eコマース市場は、ほぼ複占状態から、クイックコマース食料品業者、グローバルマーケットプレイス、ファッションディスラプターがシェアを争う分散型の競争環境へと移行しました。Takealotの利用率は2024年に31.9%に達しましたが、Checkers Sixty60が食料品分野の勢いを掌握し、Amazonが初年度に10,000社以上の出品者を獲得したことで、総商品取引額(GMV)の成長は一桁台に鈍化しました。2023年にTakealotに課された規制上の是正措置により、同社は小売部門とマーケットプレイス部門を分離することを余儀なくされ、中小規模の販売業者が価格同等条項なしにトラフィックにアクセスできるようになりました。

ファストファッション輸入品は引き続き市場を混乱させています。SheinとTemuは45%の関税にもかかわらずオンラインアパレルで合計37.1%の売上シェアを超え、国内小売業者はプライベートブランドの立ち上げを加速し、アジアからの調達割引を交渉することを余儀なくされています。Walmartの2025年9月のブランドストア開設は、Massmartの実店舗ネットワークと直接オンラインフルフィルメントを統合するハイブリッドモデルを導入し、既存プレイヤーのコスト構造をさらに圧迫しています。

技術的差別化は、ダークストアの自動化、ラストマイルルーティングソフトウェア、および顧客データ分析にかかっています。Checkers Sixty60は都市部世帯の85%から10キロメートル以内にマイクロフルフィルメントセンターを運営し、Pick n Pay asap!は2025年にアプリとウェブインターフェースを刷新し、売上を40%成長させました。新興の専門業者でるUCook、SoFresh、Bashは、キュレーションされた品揃えとロイヤルティエコシステムを活用してニッチなポジションを守っていますが、資金調達の制約が積極的な規模拡大を制限しています。

南アフリカ Eコマース産業リーダー

Takealot Online (Pty) Ltd.

Care to beauty

Decathlon South Africa

SoFresh (Pty) Ltd.

Superbalist.com (Pty) Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TakealotはPingoのルーティングエンジンをフルフィルメントスタックに統合した後、ヨハネスブルグとケープタウン全域で当日配達保証を開始しました。

- 2025年9月:Walmartが南アフリカに初のブランドストアを開設し、食料品および一般商品における競争を激化させるオムニチャネル展開を示しました。

- 2025年6月:Pick n Payがasap!ウェブサイトを刷新し、週間注文数が200%増加、初回購入者が131%増加しました。

- 2025年3月:Checkers Sixty60が累計1億件の注文を突破した後、モバイルユーザー以外へのアクセスを拡大するウェブインターフェースを導入しました。

南アフリカ Eコマース市場レポートの調査範囲

南アフリカ Eコマース市場レポートは、ビジネスモデル(B2C、B2B)、デバイスタイプ(スマートフォン/モバイル、デスクトップおよびラップトップ、その他のデバイスタイプ)、決済方法(クレジットカードおよびデビットカード、デジタルウォレット、後払い(BNPL)、その他の決済方法)、製品カテゴリー(美容・パーソナルケア、家電、ファッション・アパレル、食品・飲料、家具・ホーム、玩具・DIY・メディア、その他の製品カテゴリー)、および地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジットカードおよびデビットカード |

| デジタルウォレット |

| 後払い決済(BNPL) |

| その他の決済方法 |

| 美容・パーソナルケア |

| 家電 |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具・DIY・メディア |

| その他の製品カテゴリー |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別(B2C) | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 決済方法別(B2C) | クレジットカードおよびデビットカード |

| デジタルウォレット | |

| 後払い決済(BNPL) | |

| その他の決済方法 | |

| 製品カテゴリー別(B2C) | 美容・パーソナルケア |

| 家電 | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具・DIY・メディア | |

| その他の製品カテゴリー |

レポートで回答される主要な質問

南アフリカ Eコマース市場の2026年における規模はどのくらいですか?

市場は2026年に414億8,600万米ドルと評価されており、2031年までに630億6,000万米ドルに達する見込みです。

南アフリカのオンライン小売において最も急速に成長しているセグメントはどれですか?

B2B調達セグメントは2031年に向けて年平均成長率10.87%で拡大し、消費者向けチャネルを上回る見込みです。

BNPLは消費者支出においてどのような役割を果たしていますか?

BNPLは決済に占めるシェアが増加しており、2031年に向けて年平均成長率11.23%で成長する見込みで、一括払い購入より60〜70%高い平均注文額を牽引しています。

地理的成長が最も顕著な地域はどこですか?

ハウテン州が絶対的な金額でリードしていますが、物流ネットワークとモバイルカバレッジの拡大に伴い、農村部が追いついています。

オンライン食料品配達を支配している企業はどこですか?

Checkers Sixty60とPick n Pay asap!が最大のシェアを占めており、Checkers Sixty60は2025年初頭までに累計1億件の注文を突破しました。

グローバルなファストファッションプラットフォームは国内小売業者にどのような影響を与えていますか?

SheinとTemuは輸入関税の引き上げにもかかわらずオンラインアパレル収益の3分の1以上を占めており、国内プレイヤーは価格設定とサプライチェーンの調整を余儀なくされています。

最終更新日: