米国モバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

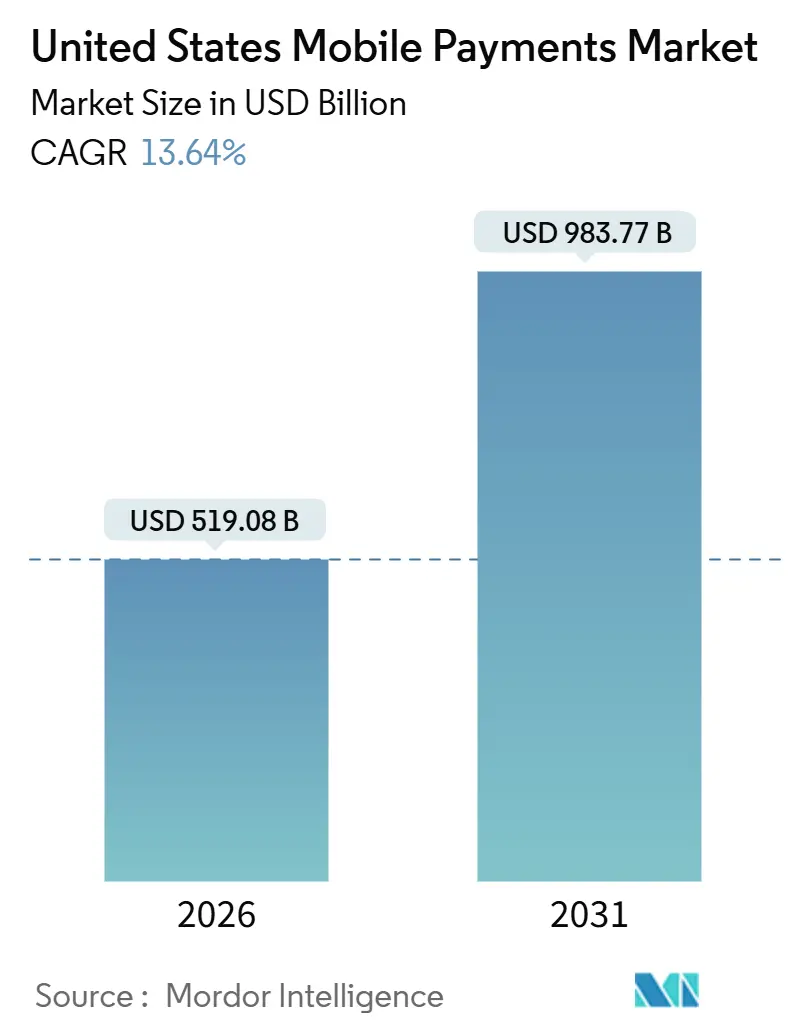

| 市場規模 (2026) | 519.08 十億米ドル |

| 市場規模 (2031) | 983.77 十億米ドル |

| 成長率 (2026 - 2031) | 13.64% CAGR |

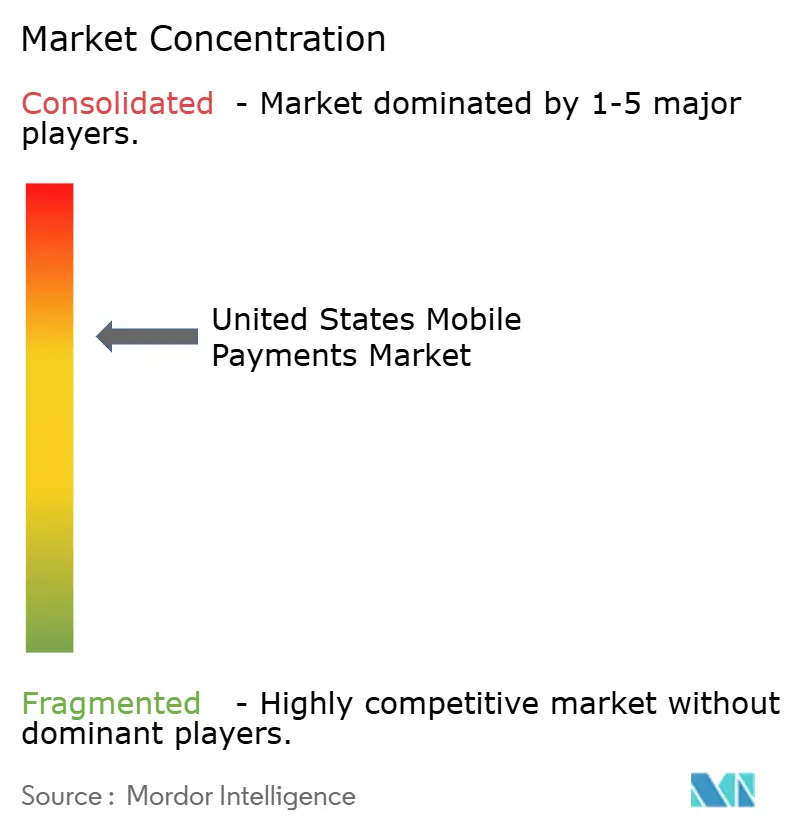

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国モバイル決済市場分析

米国におけるモバイル決済市場規模は2026年に5,190億8,000万米ドルに達し、予測期間内に年平均成長率(CAGR)13.64%で成長して2031年には9,837億7,000万米ドルに達する見通しです。現金や小切手からトークンで保護された常時接続のデジタル決済基盤への移行が続いており、即時決済、生体認証、埋め込み型のピアツーピアウォレットが、POSでのショッピング、オンラインチェックアウト、バンキングアプリ内における日常的な選択肢となっています。リアルタイム決済基盤は当座貸越リスクや延滞手数料を解消しつつあり、トークナイゼーションは承認率を向上させ不正損失を縮小させることで、消費者の信頼を強化しています。加盟店は近距離無線通信(NFC)リーダーを過去最高の速度で導入しており、交通機関がタップ決済による日常通勤を標準化することで行動変容をさらに定着させています。競争は激しいものの、単一のプラットフォームが市場を独占しておらず、稼得賃金アクセスや国際送金など未開拓のユースケースに参入余地が生まれています。

レポートの主要ポイント

- 決済手段別では、2025年においてモバイルウォレットがモバイル決済市場シェアの47.83%を占めてトップとなり、リアルタイム送金は2031年に向けて年平均成長率(CAGR)14.54%で拡大する見込みです。

- 取引チャネル別では、2025年においてEコマースが金額ベースで47.83%を占め、ピアツーピア送金は2031年にかけて年平均成長率(CAGR)14.62%で成長すると予測されています。

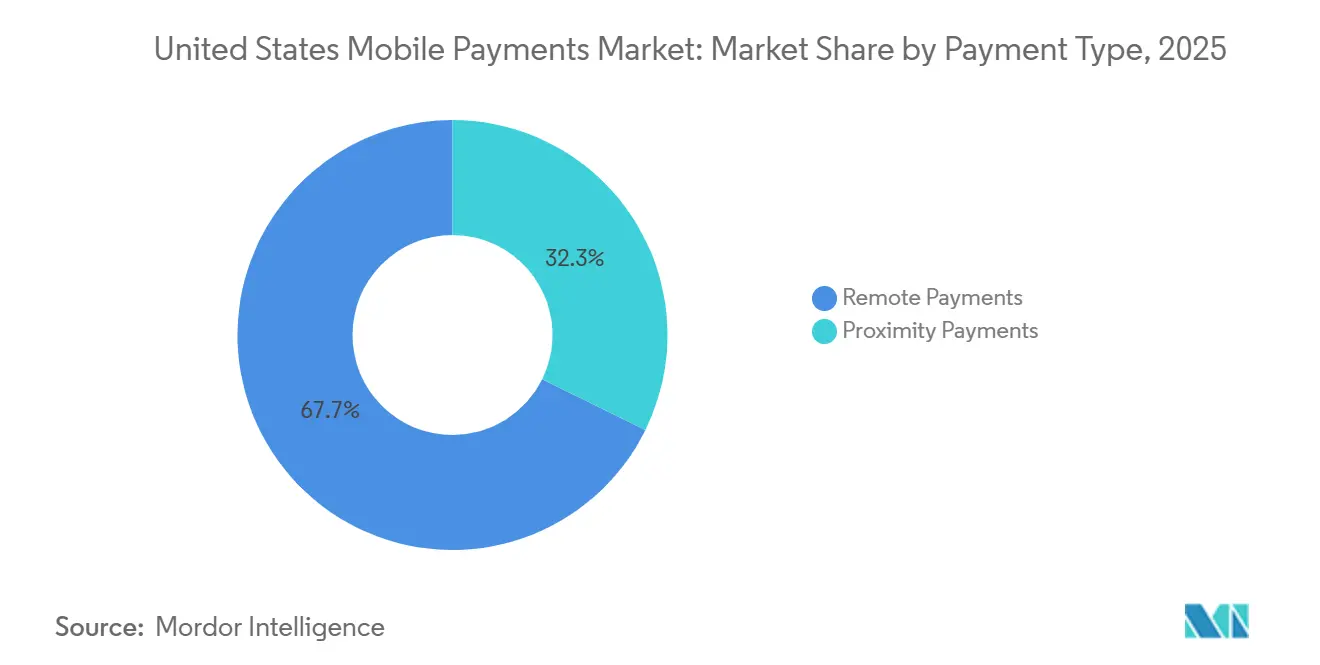

- 決済タイプ別では、2025年においてリモート決済がモバイル決済市場規模の67.72%のシェアを占め、2026年から2031年にかけて年平均成長率(CAGR)14.78%で成長する見込みです。

- エンドユーザー産業別では、2025年において小売・FMCGが支出の34.72%を占め、交通・モビリティが2031年に向けて最も高い年平均成長率(CAGR)14.34%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国モバイル決済市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよび5G普及率の上昇 | +2.1% | 全国規模、都市部および沿岸州でより顕著 | 中期(2〜4年) |

| 加盟店によるNFC/非接触端末の急速な導入拡大 | +2.3% | 全国規模、小売集積エリアおよび交通ハブ | 短期(2年以内) |

| P2Pウォレットの急速な普及(Zelle、Venmo、Cash App) | +2.5% | 全国規模、都市部のZ世代およびミレニアル世代 | 短期(2年以内) |

| FedNowおよびRTPインスタント決済基盤の拡大 | +2.8% | 全国規模、地域銀行および信用組合で早期に普及 | 中期(2〜4年) |

| トークナイズされたカードオンファイルによる不正防止と承認率向上 | +2.0% | 全国規模、Eコマースおよびサブスクリプション重点セクター | 中期(2〜4年) |

| 稼得賃金アクセスによるウォレットへの給与プッシュ型送金の促進 | +1.5% | 全国規模、時間給産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FedNowおよびRTPインスタント決済基盤の拡大

FedNowは2025年10月までに1,400以上の金融機関と接続し、24時間365日のサブセカンド・取消不能送金を実現しました。[1]米国連邦準備制度、「FedNowサービス」、federalreserve.govザ・クリアリング・ハウスのRTPネットワークは、2024年に総額2,460億米ドルに上る3億4,300万件の決済をすでに処理しています。地域銀行や信用組合は、リアルタイムの資金即時反映を訴求するネオバンクに対抗するために急速にオンボーディングを進めており、メインストリームへの普及を加速させています。当日決済はバッチ処理フロートを解消し、家計が延滞手数料を回避し、加盟店がキャッシュフローを改善するのを支援します。ウォレットプロバイダーはこれらの決済基盤に接続しなければ、銀行固有のプッシュ型決済に請求支払いおよび送金量を奪われるリスクがあります。

P2Pウォレットの急速な普及

Zelleは2024年に年間取引総額1兆米ドルの閾値を突破し、登録ユーザー数は1億5,100万人に達しました。[2]Early Warning Services、「Zelleネットワークデータ」、zellepay.comVenmoは2025年第3四半期に取引量が850億米ドルに達し、前年同期比14%増を記録しました。Cash Appは2025年第1四半期に月間アクティブユーザー数5,700万人を数えました。Zelleのアプリ内銀行統合機能は別途ダウンロードの必要性を排除し、利用摩擦を最小限に抑えています。米国連邦準備制度の調査によると、2025年においてリモート決済の45%がモバイルで開始されました。これらのトレンドにより、日常的な決済がカードを経由しなくなるにつれて、カードネットワークのインターチェンジに対するプレッシャーが強まっています。

トークナイズされたカードオンファイルによる不正防止と承認率向上

Visa Inc.のトークンサービスは2025年半ばまでに認証情報数が100億件を超え、承認率を最大4パーセントポイント向上させました。[3]Visa Inc.、「Visaトークンサービス」、usa.visa.comMastercard Inc.のClick to Payは50万以上の加盟店サイトで同様の成果を実現しています。EMVCoのデータによると、トークナイゼーションはカード非提示型不正を26%削減します。自動的な認証情報更新は、カード有効期限切れ時のサブスクリプション解約を防止し、ストリーミングサービスやSaaSベンダーにとってトークンを魅力的なものにしています。Apple Pay、Google Pay、Samsung Payはいずれもデバイス固有のトークンに依存しており、高価値加盟店を獲得するために小規模ウォレットが満たすべき基準を設定しています。

NFC/非接触端末の急速な加盟店導入拡大

2024年までに米国の加盟店の約70%がタップ決済に対応し、非接触取引が小売取引量の40%を占めました。ニューヨーク市都市圏交通局は2024年半ばまでにOMNYタップ数が10億件を超えたと発表しました。JPMorgan Chase and Co.は2025年に生体認証対応リーダーの全国展開を開始しました。迅速なチェックアウトはスループットを向上させ列を短縮し、食料品店、クイックサービスレストラン、公共交通機関における加盟店導入を促進します。人気のスマートフォン、特にiPhoneに紐づいたウォレットはこのインフラの波に乗り、インクリメンタルな近接型支出を獲得しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティおよびプライバシーへの懸念 | -1.8% | 全国規模、規制が厳格な州 | 中期(2〜4年) |

| クレジット/デビットカードのリワードによるロックイン | -1.5% | 全国規模、富裕層セグメント | 長期(4年以上) |

| 州ごとに異なるプライバシー法によるコンプライアンスコストの増加 | -0.9% | 全国規模、フィンテックスタートアップおよび地域銀行 | 中期(2〜4年) |

| ウォレット/銀行決済基盤間の相互運用性ギャップによる流動性サイロの発生 | -0.6% | 全国規模、複数ウォレット利用世帯および中小企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーへの懸念

多くの米国人が企業のデータ利活用慣行に懸念を抱いており、大多数が個人情報に対するコントロールを欠いていると感じていると推計されています。2024年に大手決済処理事業者で発生したデータ侵害により、1,200万アカウントのトークナイズされた認証情報が流出し、懐疑的な見方が強まりました。米国連邦取引委員会は2024年に570万件の不正報告を記録しました。カリフォルニア州消費者プライバシー法などの州法はコンプライアンス要件を高め、小規模フィンテックに最も大きな打撃を与えています。各プロバイダーは暗号化基準、生体認証セーフガード、迅速な侵害アラートを公表することで、ウォレット利用においてZ世代に後れを取る高齢消費者を中心に信頼の再構築に取り組んでいます。

クレジット/デビットカードのリワードによるロックイン

米国のカード保有者の大多数がリワードを重視しており、大半がポイントまたはキャッシュバックオファーに基づいて決済手段を選択していると推定される。インターチェンジ収益がこれらの特典を支えているが、米国のリアルタイム決済送金手数料はほぼゼロであり、同等のメリットを提供するウォレット経済の構築を制限している。航空会社やホテルは、エリートステータスをコブランドクレジットカードの利用金額と連動させることで、ロイヤルティをさらに深化させている。Venmo、Cash App、PayPalが加盟店負担型割引を試みている一方で、その幅広さと予測可能性は従来のカードプログラムに及ばない。その結果、高額の旅行や電子機器はカード決済が主流となり、ウォレットは低額・高頻度の支出において優位を占めるという二層構造の市場が形成されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:インスタント決済基盤がウォレット成長を上回る

決済手段の市場構成を見ると、2025年においてモバイルウォレットが47.83%のシェアを占める一方、リアルタイム送金はモバイル決済市場において最も速い年平均成長率(CAGR)14.54%を記録すると予測されています。FedNowの1,400加盟機関ネットワークとRTPの3億4,300万件の取引はスケールアップの準備が整っていることを示しています。消費者がブランドへの親和性よりも即時性を重視するようになる中、ウォレットのリーダー企業はこれらのエンドポイントと統合して競争力を維持する必要があります。カードベースの決済フローは既存のアクワイアラー契約に縛られた加盟店にとっての橋渡し役を果たし、キャリア課金はデジタルコンテンツのマイクロ購入においてニッチな存在にとどまっています。

競争力学においては、PayPal Holdings Inc.のVenmoが2025年第3四半期に850億米ドルを記録した一方、Zelleの組み込み型モデルは別途登録なしで1億5,100万人のユーザーに到達しています。Visa Inc.とMastercard Inc.はトークナイズされたClick to Payで応答し、インターチェンジを維持しながらワンクリックチェックアウトを約束しています。決済スピードが当然の前提条件となるにつれて、リアルタイム決済手段のモバイル決済市場規模は急速に拡大する見込みです。

取引チャネル別:P2P送金がEコマースを超えて加速

Eコマースは2025年の価値ベースで47.83%を占め、2025年第3四半期のオンライン小売売上高3,103億米ドルが追い風となりました。一方、P2P送金はZelleの1兆米ドルのマイルストーンとVenmoの力強い二桁台の拡大を背景に、年平均成長率(CAGR)14.62%で成長すると予想されています。Z世代のユーザーはP2Pアプリを家賃、グループ外食、ギグエコノミーの支払いにおけるデフォルトの決済ツールとして活用し、小切手を置き換えています。10億タップを超えたニューヨークのOMNYなど非接触型交通プログラムが、日常の通勤におけるモバイル行動を強化しています。

店舗内取引はNFC端末の普及によって恩恵を受けており、カードネットワークのイニシアチブがワンタップの利便性をデバイスに依存しない形で維持しています。請求支払いと政府送金は既存システムが継続するため遅れを取っていますが、モバイル決済市場ではFedNowを活用した即時請求支払い機能のパイロットが始まりつつあります。クロスボーダー決済は依然として外国為替の摩擦に直面していますが、Visa Inc.のVisa Directは2024年に世界で75億件の取引を処理し、早期の牽引力を示しています。

決済タイプ別:リモート決済の優位性が近接型決済の機会を覆い隠す

リモート決済は2025年に67.72%のシェアを占め、ワンクリックチェックアウトを組み込んだサブスクリプションコマースおよびアプリベースのマーケットプレイスに支えられ、年平均成長率(CAGR)14.78%を維持すると予想されています。カード非提示型不正を26%削減するトークナイゼーションがその普及を支えています。近接型決済は規模は小さいものの、NFCリーダーと生体認証POSユニットが全国に広がる中で増加しており、JPMorgan Chase and Co.の全国展開がその代表例です。Apple PayとGoogle Payはデバイスのセキュアエレメントを通じて近接型決済量を支配していますが、Visa Inc.のデバイスに依存しないタップ決済が公平な競争環境の実現を目指しています。

需要は生体認証によるカードレス体験へもシフトしており、指紋や顔スキャンがスマートフォンのタップに替わることでチェックアウトの時間が短縮されています。これらの導入が拡大するにつれ、近接型決済フローのモバイル決済市場シェアは上昇し、リモートチャネルとの差が縮まると予想されています。

エンドユーザー産業別:交通・モビリティが小売を上回る

小売・FMCGは非接触リーダーとQRコードの広範な普及により、2025年の支出の34.72%を占めました。しかし交通・モビリティはタップ・ツー・ライドプロジェクトとライドシェアウォレット統合に牽引され、年平均成長率(CAGR)14.34%で成長すると予測されています。OMNYの10億タップは鉄道・バス需要を示しています。UberおよびLyftは運賃の95%以上をアプリ内ウォレットで処理しており、モビリティが組み込み型決済へと向かっていることを示しています。

ホスピタリティ分野での導入も進んでおり、ホテルではウォレットタップによる客室アクセスや付帯料金の決済が可能となり、決済とロイヤルティのアップグレードが連携しています。公益・通信分野は遅れているものの、FedNowの24時間決済が即時請求支払いのパイロットを促進しています。医療機関はDailyPayなどの稼得賃金アクセスツールを使用して看護師のウォレットに給与を送金し、給与前払いローンへの依存を減らしています。これらの変化は、交通回廊内のモバイル決済市場規模が予測期間において小売を上回るペースで拡大することを示唆しています。

地域分析

リアルタイム決済の普及は西海岸および北東部でより進んでいます。これらの地域ではテクノロジーに精通した消費者と加盟店ネットワークの密度がモバイル決済市場を加速させています。カリフォルニア州はNFC端末普及率で先頭に立っており、Apple Payの早期導入や信頼構築への投資を促す厳格なプライバシー規制がその背景にあります。ニューヨークのOMNYネットワークはタップ決済の利用者を定着させ、通勤中の日常的なウォレット利用を強化しています。南部の州はP2P成長においてすぐ後に続いており、預金者の即時賃金利用ニーズに対応するために地域銀行がFedNowへの接続を急速に進めています。

中西部での普及はパンデミック期間中に非接触決済を導入し、その後も勢いを維持した小売チェーンに支えられています。農村部は5Gの展開の遅れにより若干遅れているものの、時間給労働者を多く雇用する物流ハブにおいて稼得賃金アクセスプログラムが普及しています。RTPへの信用組合の参加は、遠隔地に対してACH決済の2日間の待機を要さずに現金の代替手段を提供することで、地域格差を縮小しています。

フロリダなどのクロスボーダー観光地では、NFC対応カードやウォレットを携帯した外国人旅行者がテーマパークやホテルでのタップ決済対応を期待することから、追加的な恩恵を受けています。これらの地域の加盟店は複数通貨のウォレット決済を受け入れるためのアップグレードを進めており、加盟店サービスプロバイダーの収益拡大につながっています。全体として、地域格差は縮小しており、全国規模のインスタント決済基盤の成熟とともに、かつて沿岸の大都市圏が持っていたモバイル決済市場規模の優位性は徐々に平準化されています。

競争環境

米国モバイル決済市場は、適度に集中しているものの依然として分散した競争環境を形成しています。Apple Inc.、Google LLC、Samsung Electronics Co., Ltd.はデバイス統合、生体認証セキュリティ、セキュアエレメントを活用して近接型決済のロックインを実現しています。PayPal Holdings Inc.とBlock Inc.は加盟店向けツール、運転資金融資、ソーシャルP2P機能に注力し、純粋な決済を超えた価値を提供しています。Visa Inc.とMastercard Inc.はトークナイゼーションインフラプロバイダーとして再ポジショニングしており、Visa Inc.の100億トークンがEコマースの承認率を4ポイント向上させています。Zelleは2,100以上のバンキングアプリに直接組み込まれており、消費者ブランドの認知度よりも即時のネットワーク到達範囲を優先しています。

Stripe Inc.はAPIドリブンのチェックアウトでプラットフォーム加盟店にサービスを提供し続けており、銀行口座連携を追加してカード手数料を削減しています。Affirm Holdings Inc.とKlarna Bank ABは後払い分割払い(バイナウペイレイター)を組み込み、クレジットカードのリボルビング残高を切り崩しています。Fiserv Inc.のCloverPOSは在庫管理と分析を一体化し、中小企業にターンキーソリューションを提供しています。ステーブルコインのパイロット取引量は2025年7月に9,500億米ドルに達しましたが、準備金とコンプライアンスに関する規制上の明確性は依然として不確かです。リアルタイム送金や強固なトークンの統合に失敗した市場参加者は、即時性・安全性・リワードの充実した代替手段が普及する中で、市場の侵食に直面するリスクがあります。

米国モバイル決済産業リーダー

Cash App

PayPal Holdings Inc.

Apple Inc.

JPMorgan Chase and Co.(Chase Pay)

Google LLC(Google Pay)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:米国連邦準備制度がFedNowに1,400以上の機関が接続済みであることを確認し、全国規模でのリアルタイム決済到達範囲が拡大。

- 2025年9月:PayPal Holdings Inc.が第3四半期の総決済処理量4,580億米ドルを記録し、そのうちVenmoが850億米ドルおよび14%成長を貢献。

- 2025年7月:Visa Inc.がトークンサービスで100億認証情報のマークを突破し、米国Eコマースの30%がすでにトークナイズ済みと発表。

- 2025年6月:Cash Appが月間ユーザー5,700万人に達し、カードリワードに対抗するため一部加盟店でのインスタントキャッシュバックを追加。

米国モバイル決済市場レポートのスコープ

米国モバイル決済市場レポートは、決済手段(リアルタイム送金(RTP/FedNow)、モバイルウォレット、カードベースのモバイル決済、キャリア課金、その他)、取引チャネル(店舗内POS、Eコマース、P2P送金、請求・政府支払い、クロスボーダー・観光客)、決済タイプ(近接型決済、リモート決済)、エンドユーザー産業(小売・FMCG、交通・モビリティ、ホスピタリティ・観光、公益・通信、医療・教育、その他エンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| リアルタイム送金(RTP/FedNow) |

| モバイルウォレット(Apple Pay、PayPal Holdings Inc.など) |

| カードベースのモバイル決済 |

| キャリア課金/その他 |

| 店舗内POS |

| Eコマース |

| P2P送金 |

| 請求・政府支払い |

| クロスボーダー/観光客 |

| 近接型決済 |

| リモート決済 |

| 小売・FMCG |

| 交通・モビリティ |

| ホスピタリティ・観光 |

| 公益・通信 |

| 医療・教育 |

| その他エンドユーザー産業 |

| 決済手段別 | リアルタイム送金(RTP/FedNow) |

| モバイルウォレット(Apple Pay、PayPal Holdings Inc.など) | |

| カードベースのモバイル決済 | |

| キャリア課金/その他 | |

| 取引チャネル別 | 店舗内POS |

| Eコマース | |

| P2P送金 | |

| 請求・政府支払い | |

| クロスボーダー/観光客 | |

| 決済タイプ別 | 近接型決済 |

| リモート決済 | |

| エンドユーザー産業別 | 小売・FMCG |

| 交通・モビリティ | |

| ホスピタリティ・観光 | |

| 公益・通信 | |

| 医療・教育 | |

| その他エンドユーザー産業 |

レポートで回答される主な質問

米国のモバイル決済市場の現在の規模はどの程度ですか?

モバイル決済市場規模は2026年に5,190億8,000万米ドルに達し、2031年までにほぼ倍増の9,837億7,000万米ドルに達すると予測されています。

米国モバイル決済において最も成長の速い決済手段はどれですか?

リアルタイム送金はFedNowおよびRTPのスケールアップを背景に、2031年に向けて年平均成長率(CAGR)14.54%で拡大し、モバイルウォレットその他の手段を上回っています。

最も高いモバイル決済市場シェアを占めるセグメントはどれですか?

リモート決済が2025年において67.72%のシェアを占め、Eコマースおよびサブスクリプションサービスに牽引されてトップとなっています。

ウォレットの利便性があるにもかかわらず、消費者がクレジットカードを使い続けるのはなぜですか?

リワードによるロックインは強固であり、カード保有者の84%がポイントやキャッシュバックを重視し、71%がそれらの特典に基づいて決済手段を選択しています。

加盟店はモバイル決済トレンドにどのように対応していますか?

米国の加盟店の約70%がNFCタップ決済に対応しており、多くが不正防止と承認率向上のためにトークナイゼーションを導入しています。

最終更新日: