ローン・サービシング・ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

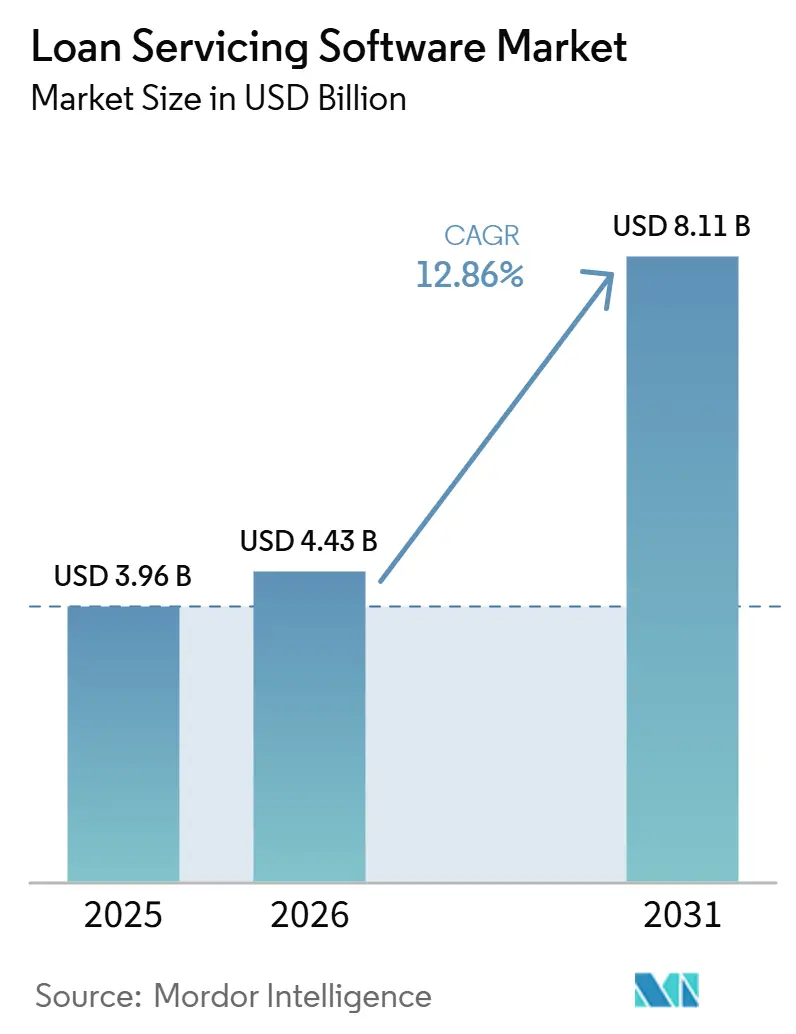

| 市場規模 (2026) | 4.43 十億米ドル |

| 市場規模 (2031) | 8.11 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるローン・サービシング・ソフトウェア市場分析

ローン・サービシング・ソフトウェア市場規模は、2025年の39億6,000万米ドルから2026年には44億3,000万米ドルへと拡大し、2031年には81億1,000万米ドルに達する見込みで、2026年から2031年にかけて12.86%のCAGRで成長すると予測されます。この拡大は、支払処理、エスクロー管理、投資家向け報告、延滞対応、損失軽減といった融資後業務の自動化に対する貸し手およびサービサーへの圧力の高まりと、より広範かつ詳細化したコンプライアンス体制への対応の必要性を反映しています。ローン・サービシング・ソフトウェア市場は、初めてのソフトウェア導入需要だけでなく、リアルタイム報告、強化された監査証跡、および現代的な統合要件に対応できないレガシープラットフォームからの移行需要によっても牽引されています。モバイルファーストのサービス、迅速な対応時間、セルフサービス型ワークフローが、効率性やコンプライアンスと並んでプラットフォーム選定の基準となっており、借り手の期待がこの移行を後押ししています。ベンダーはクラウドネイティブ設計、AIガバナンス制御、より強力なリアルタイムデータアーキテクチャによって差別化を図り、競争活動は引き続き活発です。一方、テクノロジーを活用した意思決定に対するサービス責任の拡大は、監査対応ドキュメントを生成できるプラットフォームの価値を高めています。その結果、規制圧力、業務効率、および借り手体験が同一の近代化の方向性へと購買者を導くローン・サービシング・ソフトウェア市場が形成されています。

主要レポートのポイント

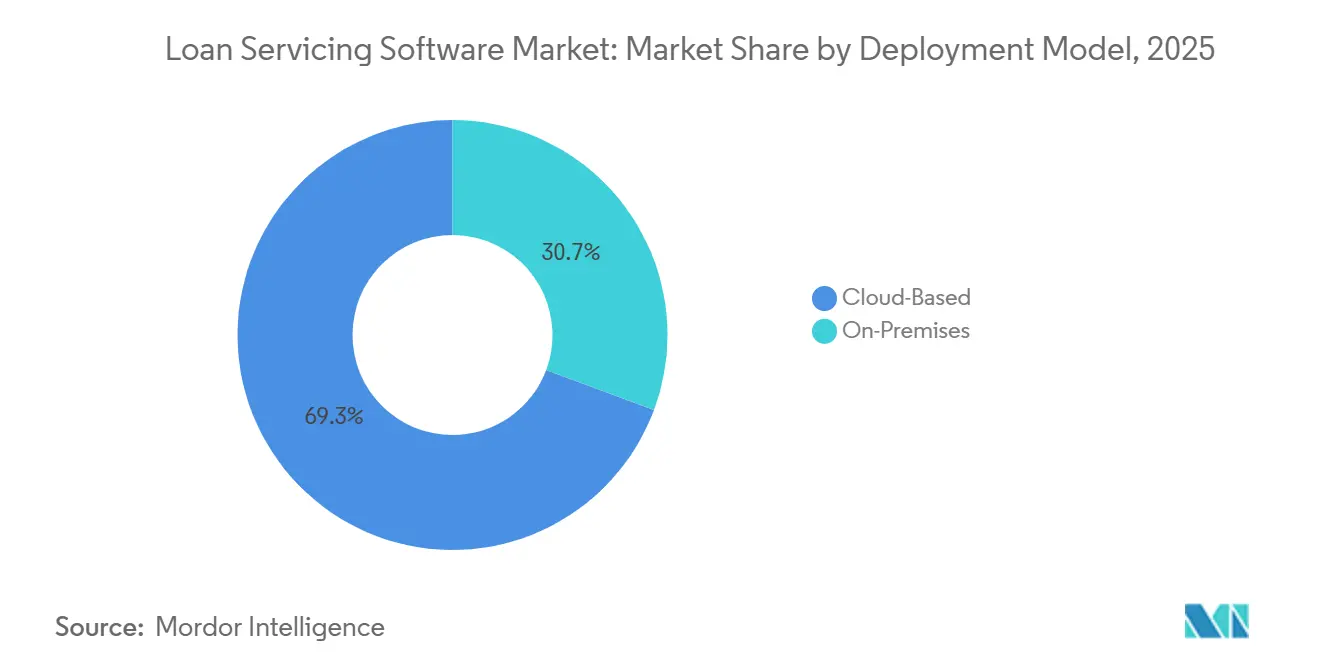

- 展開モデル別では、クラウドベースプラットフォームが2025年のローン・サービシング・ソフトウェア市場シェアの69.32%を占め、同セグメントは2031年にかけて13.26%のCAGRで拡大する見込みです。

- ローン種別では、住宅ローンが2025年に41.84%のシェアでトップとなり、商業ローンは2031年にかけて14.06%のCAGRで拡大する見込みです。

- エンドユーザー別では、銀行が2025年に38.73%のシェアを保有し、ノンバンク金融機関およびフィンテック貸し手は2031年にかけて13.84%のCAGRで成長する見込みです。

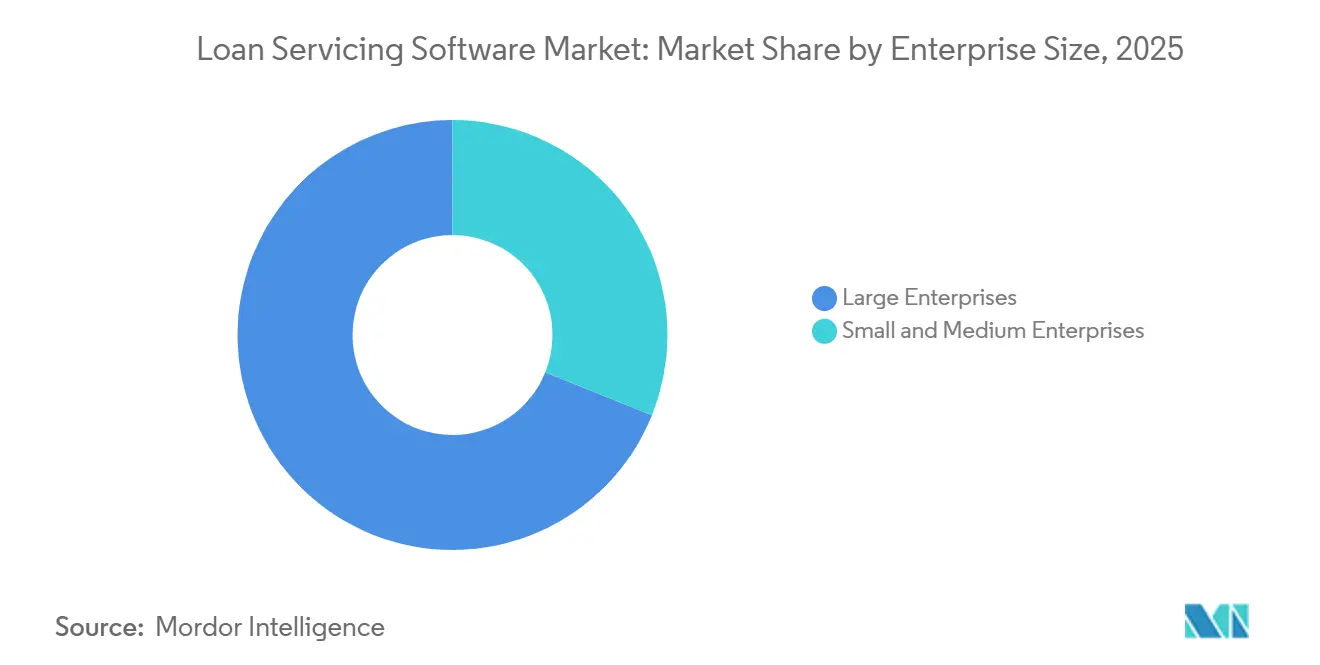

- 企業規模別では、大企業が2025年に市場シェアの68.91%を占め、中小企業は2031年にかけて13.21%のCAGRで拡大する見込みです。

- 機能別では、支払・回収管理が2025年のローン・サービシング・ソフトウェア市場規模の36.32%のシェアを占め、顧客セルフサービスおよびエンゲージメントは2031年にかけて14.01%のCAGRで拡大する見込みです。

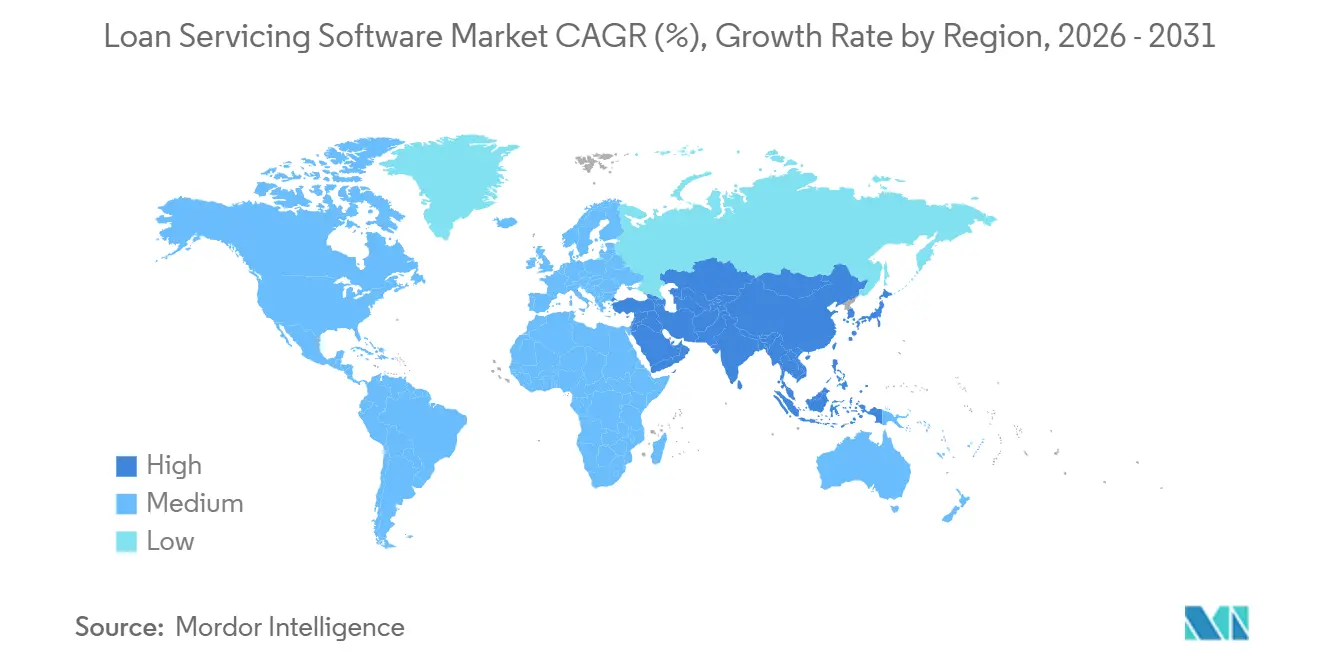

- 地域別では、北米が2025年のローン・サービシング・ソフトウェア市場規模の39.74%のシェアを占め、アジア太平洋地域は2031年にかけて13.72%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ローン・サービシング・ソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な融資後ワークフローの自動化 | +2.8% | 北米および欧州に集中した需要を持つグローバル | 短期(2年以内) |

| 貸し手およびサービサー全体のクラウド移行 | +2.2% | 北米、欧州、アジア太平洋地域が中心で、中東・アフリカへの波及あり | 中期(2〜4年) |

| 借り手によるデジタルセルフサービスへの需要 | +1.6% | 北米およびアジア太平洋地域が早期採用をリードするグローバル | 短期(2年以内) |

| 規制・監査負担の増大 | +1.3% | 北米および欧州が中心で、オーストラリアおよびインドへ拡大 | 中期(2〜4年) |

| デフォルトおよびエスクロー報告に関するGSE APIの義務化 | +0.9% | 主に米国で、米国発ローンをサービシングする貸し手への二次的影響あり | 短期(2年以内) |

| 政府系および不良ローンに対するAIガバナンス型サービシング | +0.7% | 米国および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な融資後ワークフローの自動化

複雑な融資後ワークフローの自動化は、ローン・サービシング・ソフトウェア市場における主要な需要ドライバーであり続けています。サービシング業務では、支払、エスクロー、延滞、投資家向け報告、担保権管理にわたる多数の反復的かつ厳格に規制された作業が依然として発生しています。これらのイベントの多くは構造化・定期的なものですが、断片化したシステム、手動レビューキュー、および連携していないコミュニケーションツールで管理される場合、依然として多大なスタッフの時間を消費します。Shaw Systemsは2026年3月、ローン・サービシングプラットフォームが記録システムから知性・オーケストレーションシステムへと移行しており、AIエージェントが初期分析を担い、リスクを強調し、人間のチームが確認・最終化するためのコミュニケーション草案を作成すると述べました。2024年、Infinite Computer Solutionsは、米国の大手住宅ローンフィンテックが200以上のビジネス機能にわたるクラウドネイティブプラットフォームを近代化した後、延滞軽減処理時間を33%短縮し、工数を60%削減し、借り手の支払の98%を自動処理したと報告しました。ポリシールールがワークフロートリガーに直接組み込まれると、自動化はコンプライアンス管理にもなり、サービシング対応のばらつきを減らし、監査の一貫性を向上させ、必要なアクションが正しい順序で完了したことを証明する運用負担を軽減します。

貸し手およびサービサー全体のクラウド移行

貸し手およびサービサー全体のクラウド移行は、ローン・サービシング・ソフトウェア市場におけるもう一つの主要な成長ドライバーであり、機関がホスト型デリバリーを規制対応力と業務効率を向上させる手段として捉えるようになっています。この移行は、大規模にカスタマイズされたオンプレミス環境では維持が困難な報告タイムラインとアップデートサイクルによって加速されており、特に機関が手動パッチ適用と孤立したインフラチームに依存している場合に顕著です。Fannie MaeのLL-2025-02は、主要なローンレベルのサービシングイベントを処理当日、かつ翌営業日の東部時間午前3時までに報告することを義務付けるベントベースの報告要件を導入しました。Finastraは2025年に、LaserProプラットフォームのクラウドへの移行により、インフラのオーバーヘッドを削減し自動アップデート展開を可能にすることで、総所有コストが50〜65%削減され、スタッフの生産性が15〜20%向上したと述べました。クラウド環境はまた、暗号化された監査証跡、セキュリティ管理、および定期的な規制アップデートの標準化を容易にします。これが、近代化ロードマップが一度限りの置き換えプロジェクトではなく、複数年にわたる調達活動に転換している理由です。その結果、ローン・サービシング・ソフトウェア市場は、クラウドデリバリーが規模とコンプライアンスの両面で優先される運用モデルとなった置き換えサイクルから引き続き恩恵を受けています。

借り手によるデジタルセルフサービスへの需要

借り手によるデジタルセルフサービスへの需要は、ローン・サービシング・ソフトウェア市場全体の製品優先事項を変えています。顧客の期待が、支店やコールセンターの規範ではなく、リアルタイムかつモバイルファーストの金融体験によって形成されるようになっているためです。迅速なアカウントアクセス、シンプルな支払経路、明確な問題解決をサポートできないサービサーは、基礎となるサービシング管理がコンプライアンスを維持していても、サービスコストの増加と顧客維持率の低下に直面します。ACI Worldwideは、モバイル請求支払の選好が2019年の11%から2024年には26%に上昇し、Z世代の選好は47%に達したと報告しており、借り手のインタラクション習慣がいかに急速に携帯端末・自己主導型チャネルへとシフトしているかを示しています。Tavantは2026年2月、そのTOUCHLESSサービシングポータルが実際の展開において定型的なサービシング問い合わせの80%以上を自動対応しており、借り手向け自動化の直接的かつ測定可能な運用事例を貸し手に提供していると述べました。これが重要なのは、セルフサービスがコアサービシングの上に乗る利便性レイヤーにとどまらず、コンタクトセンターの負荷軽減、問題解決の迅速化、より一貫したコミュニケーションワークフローを通じて、サービシングのコア経済の一部になりつつあるためです。そのため、ローン・サービシング・ソフトウェア市場は、デジタルエンゲージメントをポータル拡張として扱うのではなく、プラットフォームアーキテクチャに組み込むベンダーをますます評価するようになっています。

規制・監査負担の増大

規制・監査負担の増大は、ローン・サービシング・ソフトウェア市場への支出を引き続き支えています。サービサーは、変化するルールセットの下で、より迅速な報告、より強固な管理、より明確なドキュメントを提供できるシステムへの移行を迫られています。課題は要件の数だけでなく、支払イベント、エスクロー変更、延滞の動き、および差し押さえワークフロー全体で現在求められているタイミング、粒度、およびトレービリティにもあります。Fannie MaeのLL-2025-02は、支払、短縮延滞状況の変化、エスクロー調整などのローンレベルのイベントを処理当日に報告し、差し押さえイベントは処理後の翌営業日までに報告することを義務付けています。Sagentは2026年3月、そのDaraプラットフォームがCFPB、Fannie Mae、Freddie Mac、およびFHAのルール変更をAIで継続的にスキャンし、規制レビューサイクルを数週間から数時間に短縮していると述べており、コンプライアンス業務がサービシングアーキテクチャに組み込まれるようになっていることを示しています。[1]Sagent、「Land Home Financial ServicesはSagentのDaraを導入してエンドツーエンドの住宅ローンサービシングを近代化する」、Sagent、sagent.com 全米銀行協会は2026年5月、住宅ローン規制改革とテクノロジー投資は並行して進めるべきと述べており、ルールの強度が低下すると仮定するのではなく、継続的な変化を吸収できる設定可能なプラットフォームの必要性を強調しています。したがって、ローン・サービシング・ソフトウェア市場は、機関が規制に追いつくための現実的な手段としてテクノロジーの置き換えをますます捉えるようになる中、コンプライアンス圧力から引き続き支持を得ています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーコア統合の複雑性 | -1.4% | メインフレーム時代のコアが現役で使用されている北米および欧州に深刻な影響を与えるグローバル | 長期(4年以上) |

| 高い導入・変更管理コスト | -1.0% | 地域銀行、信用組合、中小企業向け貸し手に不均衡な影響を与えるグローバル | 中期(2〜4年) |

| AIガバナンス責任のサービサーへの移転 | -0.7% | 米国、欧州 | 短期(2年以内) |

| オープンソースおよびローコードによる代替圧力 | -0.5% | フィンテック貸し手およびデジタル成熟度の高い信用組合が多い北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコア統合の複雑性

レガシーコア統合の複雑性は、ローン・サービシング・ソフトウェア市場における最も根深い制約要因であり続けています。多くの機関が、クリーンに解体することが困難な長年のコアシステム、カスタムインターフェース、および過去のデータ構造を通じてサービシング業務を運営しているためです。課題はシステム接続性をはるかに超えており、プラットフォームの変更は多くの場合、リアルタイム連携を想定して設計されていない信用調査機関、カストディアン、支払処理業者、エスクロープロセス、および投資家向け報告レイヤー全体のデータフローの再構築を必要とします。これにより近代化は遅く、より費用がかかります。サービサーはソフトウェアを置き換えるだけでなく、コンプライアンスに準拠した日常的なサービシングを支える周辺アーキテクチャも再構築しなければならないためです。Finastraは2025年に、アーキテクチャの再構成が近代化の基盤的な部分であり、古い構造を単にクラウドラッパーに移行するだけでは、機関が取り除こうとしていたのと同じ運用上の制約が維持される可能性があると述べました。[2]Julian Lee、「Finastraの融資クラウドサービスがグローバルコーポレートバンキングセクターのデジタルトランスフォーメーションを支援」、Finastra、finastra.com LendFoundryは2026年に、ポートフォリオ移行には新しいサービシングシステムがコンプライアンスに準拠した将来向けレポートを生成できるようになる前に、少なくとも3ヶ月の事前信用調査機関レポートの整合が必要であると指摘しており、実質的な切り替えコストはライセンスおよび展開費用をはるかに超えて延長されます。この長い移行期間は、サービサーがレガシー環境がもはや将来の要件に適合しないと認識している場合でも、ローン・サービシング・ソフトウェア市場全体の置き換え決定を遅らせます。

高い導入・変更管理コスト

高い導入・変更管理コストは、プラットフォームの置き換えが予算計画と継続的な運用能力の両方に影響するため、ローン・サービシング・ソフトウェア市場における重大な足かせであり続けています。ユーザーの意見によると、中規模サービサーの場合、導入コストは50万米ドルから200万米ドルの範囲に及び、専任のプロジェクトリソースと積極的な近代化計画を持つ機関でも、完全な展開には6〜12ヶ月かかる可能性があります。財務的な負担は問題の一部に過ぎず、サービシングチームは移行中に、スタッフの再教育、移行されたローンデータの検証、コンプライアンスワークフローのテスト、および稼働中のポートフォリオのサービス品質の維持を行わなければなりません。2026年1月、Biz2Xは中小企業向け融資自動化のためにCentral Pacific Bankとのパートナーシップを拡大したと報告しており、モジュール型SaaSモデルがエンタープライズ規模の展開を支援できない小規模機関の採用障壁を下げ始めていることを示しています。その進展があっても、地域銀行、信用組合、および小規模貸し手は、長い変革プログラムの混乱なしにより良いサービシング管理を必要としているため、依然としてより厳しいコスト対価値の判断に直面しています。展開時間、トレーニング工数、および内部プロセスの負担を軽減できるベンダーは、ローン・サービシング・ソフトウェア市場における中小企業需要の次の波を取り込むためにより有利な立場に置かれるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドアーキテクチャがコンプライアンスの基準となる

クラウドベースプラットフォームは2025年のローン・サービシング・ソフトウェア市場シェアの69.32%を占めており、新規展開と更新の決定がホスト型環境へと大きくシフトしていることを示しています。このセグメントがリードしているのは、クラウドデリバリーが規制アップデートの迅速化、より強固な監査証跡、および現代的なサービシングワークフローとの容易な統合という現在のニーズに適合しているためです。また、遅延またはバッチ指向の運用サイクルを前提に設計された大規模にカスタマイズされたオンプレミス環境よりも、リアルタイム処理をより効果的にサポートします。Fannie Maeのイベントベースの報告スケジュールは、特に複数のサービシングイベントにわたって当日のデータ移動が必要な場合に、現在の運用期待に古いサービシングスタックを合わせ続けるコストを引き上げています。ローン・サービシング・ソフトウェア業界では、展開の選択がインフラの好みを超え、より広範なガバナンスおよび報告の決定の一部となっています。

オンプレミスシステムは、データ主権の制約、内部ホスティング要件、または迅速に解体するにはコストがかかりすぎるレガシー統合システムを持つ機関にとって引き続き関連性があります。一部の政府系機関、国際的に活動する機関、および長年の商業銀行は、近代化と内部管理および移行リスクのバランスを取る必要があるため、依然としてこのプロファイルに当てはまります。Finastraは2025年に、完全管理型クラウドプラットフォームが隔週サイクルで規制アップデートの展開を自動化し、メンテナンスの負担を軽減し、ルール変更とソフトウェア対応の間のラグを短縮すると述べました。SAP Fioneerは2026年4月、そのクラウドネイティブ住宅ローンサービシングプラットフォームがローン処理に必要なフルタイム相当人員を88%削減し、手動データ処理を80%削減したと報告しており、新しいアーキテクチャと手動作業が多いレガシー環境の生産性格差を浮き彫りにしています。これらの違いは、コンプライアンス圧力と運用コスト規律がローン・サービシング・ソフトウェア市場全体の購買決定を形成し続ける中、クラウドがそのリードを拡大し続けることを示唆しています。

ローン種別:住宅ローンワークフローがリードし、商業用途が加速

住宅ローンは2025年のローン・サービシング・ソフトウェア市場の41.84%を占め、そのリードは単純なローン量だけでなく、住宅サービシングの構造的な複雑性から生まれています。住宅ローンサービシングには、エスクロー照合、投資家向け報告、延滞管理、損失軽減評価、および厳格なコミュニケーションシーケンスが必要であり、これらすべてが堅牢なドキュメントと深い管理を持つ専用システムへの持続的な需要を生み出しています。これらのワークフローは、定型的なサービシングアクションでさえ借り手、投資家、およびコンプライアンスチームに対して下流への影響を持つ可能性があるため、断片化したプラットフォームでは正確に管理することが困難です。商業ローンは2031年にかけて14.06%のCAGRで拡大する見みであり、ローン・サービシング・ソフトウェア市場で最も成長の速いローン種別となっています。このカテゴリの成長は、コベナント追跡、借入基準計算、およびシンジケートサービシング管理のより良い管理を必要とする貸し手によって支えられており、スプレッドシート主導のプロセスが正当化しにくくなっている分野です。

消費者ローン、自動車ローン、および学生ローンのポートフォリオはそれぞれ、特に支払サイクル、困難対応、および借り手コミュニケーションパターンに関して独自のサービシングニーズを追加します。ACI Worldwideは、モバイル請求支払の選好が2019年の11%から2024年には26%に上昇し、Z世代の選好は47%に達したと述べており、小売ローンカテゴリ全体でモバイルファーストのサービシング体験への継続的な投資を支持しています。したがって、ローン・サービシング・ソフトウェア業界は、高複雑性の住宅ローン業務と、異なるスタイルのインタラクションとワークフロー設計を要求する、より速く動く消費者信用のユースケースの両方にわたって拡大しています。共通のアーキテクチャ上で複数のローンカテゴリをサポートできるベンダーは、機関がシステムの断片化を減らし、単一の運用基盤上で複数のクロージング後プロセスを管理しようとする中で、より有利な立場に置かれるでしょう。

エンドユーザー別:銀行が現在の支出を支え、フィンテックがプラットフォーム設計を推進

銀行は2025年のローン・サービシング・ソフトウェア市場の38.73%を占め、より広い製品ポートフォリオ、より大きな近代化予算、および複雑な導入プログラムをサポートするより強い能力を反映しています。そのリードはまた、大規模な銀行機関にとってサービス品質がコア業務パフォーマンスと密接に連携しているという事実を反映しており、コンプライアンス、ローン当たりコスト、借り手維持率、および投資家向け報告に影響します。2025年4月、United Wholesale MortgageはICE Mortgage TechnologyのMSPローン・サービシングシステムおよび関連するデジタルサービシングモジュールを社内サービシング戦略のために選択しており、大規模な機関購買者がカテゴリ収益の中心であり続けることを示す調達規模を示しています。大規模な銀行および住宅ローンサービシング購買者はまた、より強力なAPI、より良い損失軽減ツール、およびより正式なガバナンスドキュメントを要求するため、ベンダーのロードマップを形成します。これにより、他の顧客グループが次のイノベーションの波がどこへ向かうかに影響を与えても、銀行はローン・サービシング・ソフトウェア市場にとって重要であり続けます。

ノンバンク金融機関およびフィンテック貸し手は2031年にかけて13.84%のCAGRで成長する見込みであり、ローン・サービシング・ソフトウェア市場で最も成長の速いエンドユーザーグループとなっています。これらの購買者は、借り手のジャーニーを設計し、サードパーティツールを接続し、従来のササービシング構造の運用上の硬直性を回避するためのより多くの自由を求めているため、APIファーストおよびコンポーザブルアーキテクチャを好む傾向があります。Dark Matterは2026年2月、そのElevateサービシングプラットフォームが新規契約を獲得し、Empowerオリジネーションシステムとのより深い統合を実現したと述べており、エンドツーエンドのワークフロー継続性がオリジネーションからサービシングへの引き渡しをより厳密に管理しようとする貸し手にとって強力な購買テーマであり続けることを強調しています。これは、銀行が現在の収益を支え続ける一方で、フィンテックおよびノンバンクの顧客がローン・サービシング・ソフトウェア市場の機能の方向性とアーキテクチャの優先事項にますます影響を与えることを意味します。

企業規模別:大規模機関が支配する中、中小企業がより広い購買基盤を開く

大企業は2025年のローン・サービシング・ソフトウェア市場の68.91%を占めており、その運用規模、製品の多様性、およびコンプライアンスへエクスポージャーが、より深いガバナンスと統合サポートを持つ確立されたエンタープライズプラットフォームを好むためです。これらの機関はまた、顧客サービスを中断することなく稼働中のサービシング業務を近代化するために必要な長い導入サイクル、大規模な移行プログラム、および内部テスト工数を吸収するより大きな能力を持っています。多くの機関にとって、サービシングテクノロジーは部門ツールではなくインフラとして扱われています。サービシングパフォーマンスが資金調達、顧客成果、監査品質、および運用コストに同時に影響するためです。これにより、ベンダー選定基準がより厳しくなり、AIガバナンスとリアルタイムデータアーキテクチャにより結びついても、堅固なエンタープライズ収益基盤が維持されています。エンタープライズプログラムの規模と複雑性はまた、より広い展開前に正式な管理フレームワーク内で高度なサービシング自動化をテストする可能性が最も高いものとなっています。

中小企業は2031年にかけて13.21%のCAGRで成長する見込みであり、SaaSデリバリーがかつて最大の機関に集中していた能力へのアクセスを広げていることを強調しています。LoanProは、そのプラットフォームが地域銀行、信用組合、フィンテックを含む600以上の金融機関にサービスを提供しており、WaFd Bankがプラットフォーム上での近代化を通じて39の手動サービシングステップを削除したと述べました。この例は、小規模機関がより積極的な購買者になりつつある理由を示しており、古いエンタープライズ展開と同じ資本負担を負うことなく、ワークフロー自動化とサービス管理を目標にできるようになっています。この購買基盤が拡大するにつれて、エンタープライズ顧客が依然として現在の支出と調達規模を支配しているにもかかわらず、ローン・サービシング・ソフトウェア市場は最大の機関のみへの依存度が低下しています。

機能別:セルフサービスエンゲージメントが従来のサービシングモジュールを超えて成長

支払・回収管理は2025年のローン・サービシング・ソフトウェア市場の36.32%のシェアを占め、支払精度がサービシングの経済性とコンプライアンスプロファイルにおいて中心的な役割を果たしていることを反しています。この機能はすべてのアクティブなアカウントに関わり、借り手の扱い、投資家向け報告、および規制上の苦情リスクに直接的な影響を持つため、機能の最大のシェアを保持し続けています。また、支払配分や回収処理のエラーが顧客体験と運用管理の両方に即座に影響するため、障害が最も目に見えやすいサービシングの部分でもあります。顧客セルフサービスおよびエンゲージメントは2031年にかけて14.01%のCAGRで拡大する見込みであり、ローン・サービシング・ソフトウェア市場で最も成長の速い機能セグメントとなっています。この成長は、借り手向けツールが利便性だけでなく、測定可能な運用効率とより一貫したインタラクション管理のためにも評価されるようになっていることを示しています。

Tavantは2026年2月、そのTOUCHLESSサービシングポータルが40万人以上の借り手をサポートし、実際の展開において定型的なサービシング問い合わせの80%以上を自動対応していると述べており、セルフサービスの経済的根拠に明確な重みを与えています。Goal Solutionsは2026年3月、Simplify 2.0が応答時間を60%短縮し、サポートチームにクライアント固有のポリシー分離を提供したと述べており、ワークフローサポートと意思決定ガイダンスが収束していることを示しています。これらのリリースは、支払業務、コンプライアンス監視、分析、および借り手インタラクションが、別々のツールに留まるのではなく、接続されたインテリジェンスレイヤーへとますます収束していることを示しています。このシフトは、ローン・サービシング・ソフトウェア市場が進化し続ける中、セルフサービスと意思決定サポートを競争上の差別化の中心に近い位置に保ち続けるでしょう。

地域分析

北米は2025年のローン・サービシング・ソフトウェア市場シェアの39.74%を占め、現在の収益構成において最大の地域セグメントとなっています。この地域がリードしているのは、米国に規制された住宅ローンサービサーの密な基盤があり、GSEの報告、監査、およびガバナンスの期待によって形成されたコンプライアンス主導の置き換えサイクルがあるためです。Fannie MaeのLL-2025-02は、主要なサービシングイベントに対して当日および翌営業日の報告期待を設定しており、レガシーバッチ環境ではこれらのタイムラインを満たせない米国サービサー全体でプラットフォームの置き換えを引き続き支援しています。カナダは、貸し手と信用組合がより強力なテクノロジー回復力の期待とより広範なデジタルトランスフォーメーションプログラムの下で古いシステムを近代化する中、より小さいが関連性のある二次市場であり続けています。欧州もローン・サービシング・ソフトウェア市場の確立された部分であり続けており、英国、ドイツ、フランスが主導しています。これらの国ではデータ精度、監査可能性、および複数製品の融資サポートがプラットフォーム選定を形成し続けており、Finastraは2025年の欧州コーポレートバンキング機関との融資クラウド業務においてこの方向性を強調しました。

アジア太平洋地域は2031年にかけて13.72%のCAGRで拡大する見込みであり、ローン・サービシング・ソフトウェア市場で最も成長の速い地域セグメントとなっています。インドは、デジタル融資規則とノンバンク金融会社(NBFC)基盤の拡大が、より多くの貸し手をスプレッドシート主導の手動調整によるクロージング後プロセスではなく、標準化されたサービシングプラットフォームへと押し進めているため、際立っています。中国、日本、および韓国もまた、より強力なデータ品質、より良い管理の深さ、およびより統一されたポスト合併または複数事業体のサービシング環境に焦点を当てた近代化プログラムを通じて地域の成長を支えています。ACI Worldwideは、2025年にグローバルデジタル融資取引の88%がモバイルデバイスで開始されたと述べており、アジア太平洋地域の貸し手の間で特に顕著になっているモバイルファーストのサービシング設計ロジックを強化しています。[3]Darcy Locke、「2025年自動車融資トレンド:モバイル決済とセルフサービスが顧客体験を革新する」、ACI Worldwide、aciworldwide.com

南米、中東、およびアフリカはローン・サービシング・ソフトウェア市場において初期段階の地域であり続けていますが、金融包摂プログラム、フィンテックの拡大、およびデジタルインフラへの投資がクロージング後システムへの新たな需要を牽引する中、より関連性が高まっています。ブラジルは、オープンファイナンス基準がAPIベースのアーキテクチャを促進し、古いサイロ化されたシステムよりも現代的なサービシングプラットフォームとより自然に整合するため、南米をリードしています。中東もまた銀行デジタル化プログラムを通じて勢いを増しており、Biz2Xは2026年2月にDeem FinanceがUAEの中小企業向け組み込み型金融の拡大を支援するためにパートナーシップを結んだと述べており、コンポーザブルでデータ駆動型の融資インフラへの地域需要を強調しています。アフリカは依然として採用の初期段階にあり、需要は長く費用のかかるエンタープライズ導入ではなく、軽量でクラウドホスト型のサービシングツールを必要とするモバイルファーストの貸し手とマイクロファイナンス機関に集中しています。

競争環境

ローン・サービシング・ソフトウェア市場は2026年においても中程度に断片化しており、住宅ローン、消費者、および商業サービシングのユースケースにわたって、複数の大規模プラットフォームベンダーが特化型または地域特化型プロバイダーの長いテールと競合しています。競争上のポジショニングは、広範な機能数からガバナンス管理、リアルタイムデータ処理、統合の深さ、および導入速度へと移行しており、これらの要素がコンプライアンスと借り手体験の両方により直接的に関わるようになっています。Sagentは、クラウドネイティブなエンドツーエンドの住宅ローンサービシングと継続的な規制監視を中心にDaraスイートを構築することでポジションを強化しており、ワークフロー自動化と監査対応を組み合わせたプラットフォームへの現在の選好と密接に一致しています。ICE Mortgage Technologyは2025年4月、United Wholesale MortgageがMSPおよび関連するデジタルサービシングモジュールを社内サービシング戦略のために選択したことでその規模を強化しており、大規模な貸し手が実績のあるサービシングの深さと広範なモジュールカバレッジを求める際に確立されたベンダーが依然として恩恵を受けることを示しています。したがって、ローン・サービシング・ソフトウェア市場は、機能の幅だけに頼るのではなく、運用の深さとより強固な管理ドキュメントを組み合わせられるベンダーを引き続き評価しています。

新興の挑戦者はサイズではなくアーキテクチャで勝とうとしており、単一の支配的なベンダーがカテゴリ全体のルールを設定することなく、ローン・サービシング・ソフトウェア市場をダイナミックに保っています。LoanProは2025年10月、そのモデルコンテキストプロトコルがプログラム的なコンプライアンスガードレールとAIおよび人間のアクション両方の完全な監査証跡を持つモデル非依存のAIゲートウェイを作成したと述べており、サービシング環境における説明責任ある自動化への高まる需要に直接対応しています。[4]Jackson Stone、「LoanProが安全でコンプライアンスに準拠したエージェント型ローン・サービシングを可能にする業界初のAIゲートウェイを発表」、LoanPro、loanpro.io Tavantもまた2026年2月にTOUCHLESSポータルとMAYAエージェント型AIアシスタントでクロージング後サービシングにより深く進出し、借り手エンゲージメントとサービシング自動化が単一の運用レイヤー内で収束していることを示しています。AI機能を監査対応ガバナンスに結びつけられるベンダーは、サービサーが自動化された意思決定サポートの説明責任についてより慎重になるにつれて、より多くの注目を集める可能性があります。

もう一つの競争テーマは、ローン・サービシング・ソフトウェア市場全体で、オリジネーション、サービシング、分析、および借り手サポートを共有の運用レイヤー上で接続する取り組みです。Dark MatterはElevateとEmpowerのより緊密な統合を強調し、Goal SolutionsはSimplify 2.0を通じたより迅速なポリシー固有のサポートワークフローに焦点を当てており、ベンダーがシステムの引き渡しを減らし、サービシングアクションの管理とドキュメント化を容易にしようとしていることを示しています。この方向性は、製品ロードマップだけでなく、実際の本番パフォーマンスと明確な運用管理を実証できるプロバイダーを有利にします。最大の機会は、エンタープライズ規模のコスト、長い展開サイクル、または内部テクノロジーへの重い依存なしに現代的なサービシング能力を求める地域銀行、信用組合、および小規模貸し手の間で最も強く残っています。

ローン・サービシング・ソフトウェア業界リーダー

Financial Industry Computer Systems, Inc.

Nortridge Software, LLC

Shaw Systems Associates, LLC

LoanPro Software, LLC

The Mortgage Office

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Carrington Mortgage ServicesはValon TechnologiesとのパートナーシップでValonOSをコアサービシングプラットフォームとして採用し、Valon Mortgageを買収すると発表しました。これにより、未払い元本残高が約1,970億米ドルの約80万件のローンがCarringtonのポートフォリオに追加されます。この取引により、ValonOSはGinnie Maeローン近代化のためのAIネイティブインフラとして位置付けられ、Valonはサービシングソフトウェアおよびインフラ会社へと完全に転換します。

- 2026年3月:SagentはLand Home Financial ServicesがDara Core、Dara Consumer、Dara Default、Dara Analytics、Dara Claims、Dara Invoice、およびAI Docsを含む完全なDaraプラットフォームスイートを展開し、エンドツーエンドの住宅ローンサービシング業務を近代化すると発表しました。Daraは、オープンAPI接続性を持つ業界初のクラウドネイティブ、リアルタイム、エンドツーエンドの住宅ローンサービシングプラットフォームとして説明されています。

- 2026年3月:信用管理およびソフトウェアプロバイダーのConcordは、借入基準計算、コベナントコンプライアンス監視、および信用ファシリティとウェアハウスラインのポートフォリオ分析を自動化するFinley TechnologiesのCredit Management Systemを買収しました。統合された事業体は現在600億米ドル以上の資産を管理し、500万以上のアカウントをサポートしています。

- 2026年2月:TavantはMAYAエージェント型AIアシスタントを搭載したTOUCHLESSサービシングポータルを発表し、プラットフォームをローンオリジネーションからクロージング後サービシングへと拡張しました。このポータルは全国40万人以上の借り手をサポートし、現在の実際の展開において定型的なサービシング問い合わせの80%以上を自動対応し、24時間365日AIアシスト型セルフサービスと組み込みコンプライアンス管理を実現しています。

ローン・サービシング・ソフトウェア市場レポートの範囲

ローン・サービシング・ソフトウェア市場は、オリジネーション後のローンライフサイクル全体にわたってローン管理を自動化、管理、および最適化するソフトウェアプラットフォームおよびデジタルソリューションで構成されています。これらのソリューションにより、金融機関、貸し手、およびローンサービサーは、支払処理、エスクロー管理、利息計算、回収、延滞管理、顧客コミュニケーション、規制コンプライアンス、報告、およびポートフォリオ分析を含む主要なサービシング活動を処理できます。ローン・サービシング・ソフトウェアは、業務効率を向上させ、手動エラーを削減し、借り手体験を強化し、進化する規制要件へのコンプライアンスをサポートします。

ローン・サービシング・ソフトウェア市場レポートは、展開モデル(クラウドベース、オンプレミス)、ローン種別(住宅ローン、消費者ローン、商業ローン、自動車ローン、学生ローン、その他のローン種別)、エンドユーザー銀行、信用組合、住宅ローン貸し手およびサービサー、ノンバンク金融機関およびフィンテック貸し手、その他のエンドユーザー)、企業規模(大企業、中小企業)、機能(支払・回収管理、ローン管理、コンプライアンスおよびリスク管理、報告・分析、顧客セルフサービスおよびエンゲージメント、その他の機能)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| 住宅ローン |

| 消費者ローン |

| 商業ローン |

| 自動車ローン |

| 学生ローン |

| その他のローン種別 |

| 銀行 |

| 信用組合 |

| 住宅ローン貸し手およびサービサー |

| ノンバンク金融機関およびフィンテック貸し手 |

| その他のエンドユーザー |

| 大企業 |

| 中小企業 |

| 支払・回収管理 |

| ローン管理 |

| コンプライアンスおよびリスク管理 |

| 報告・分析 |

| 顧客セルフサービスおよびエンゲージメント |

| その他の機能 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ローン種別 | 住宅ローン | |

| 消費者ローン | ||

| 商業ローン | ||

| 自動車ローン | ||

| 学生ローン | ||

| その他のローン種別 | ||

| エンドユーザー別 | 銀行 | |

| 信用組合 | ||

| 住宅ローン貸し手およびサービサー | ||

| ノンバンク金融機関およびフィンテック貸し手 | ||

| その他のエンドユーザー | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 機能別 | 支払・回収管理 | |

| ローン管理 | ||

| コンプライアンスおよびリスク管理 | ||

| 報告・分析 | ||

| 顧客セルフサービスおよびエンゲージメント | ||

| その他の機能 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

ローン・サービシング・ソフトウェア市場の規模と成長見通しはどのくらいですか?

ローン・サービシング・ソフトウェア市場は2025年に39億6,000万米ドルと評価され、2026年には44億3,000万米ドルとなり、12.86%のCAGRで2031年には81億1,000万米ドルに達する見込みです。

ローン・サービシング・プラットフォームでクラウド採用がこれほど急速に進んでいる理由は何ですか?

クラウドベースの展開は2025年に69.32%のシェアを保有し、より迅速なアップデート、より良い監査可能性、およびより容易なリアルタイム報告をサポートするため、13.26%のCAGRで成長する見込みです。

今日最もソフトウェア需要を生み出しているローンカテゴリはどれですか?

住宅ローンは2025年に41.84%のシェアでリードしており、エスクロー照合、投資家向け報告、延滞管理、および損失軽減が高いサービシングの複雑性を生み出しているためです。

ソフトウェア購買者の中で最も成長の速い顧客グループはどれですか?

ノンバンク金融機関およびフィンテック貸し手は、APIファーストおよびコンポーザブルプラットフォームへの選好に牽引され、2031年にかけて13.84%のCAGRが見込まれる最も成長の速いエンドユーザーです。

サービシングプラットフォームで最も急速に拡大している機能は何ですか?

顧客セルフサービスおよびエンゲージメントは14.01%のCAGRで成長する見込みで、定型的な問い合わせの80%以上を自動対応したと報告したTavantのポータルなどの実際の事例によって支えられています。

現在の需要をリードしている地域と最も成長の速い地域はどこですか?

北米は2025年に39.74%のシェアでリードし、アジア太平洋地域はデジタル融資インフラとモバイルファーストのサービシングモデルが深化する中、2031年にかけて13.72%のCAGRで拡大する見込みです。

最終更新日: