顧客確認ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

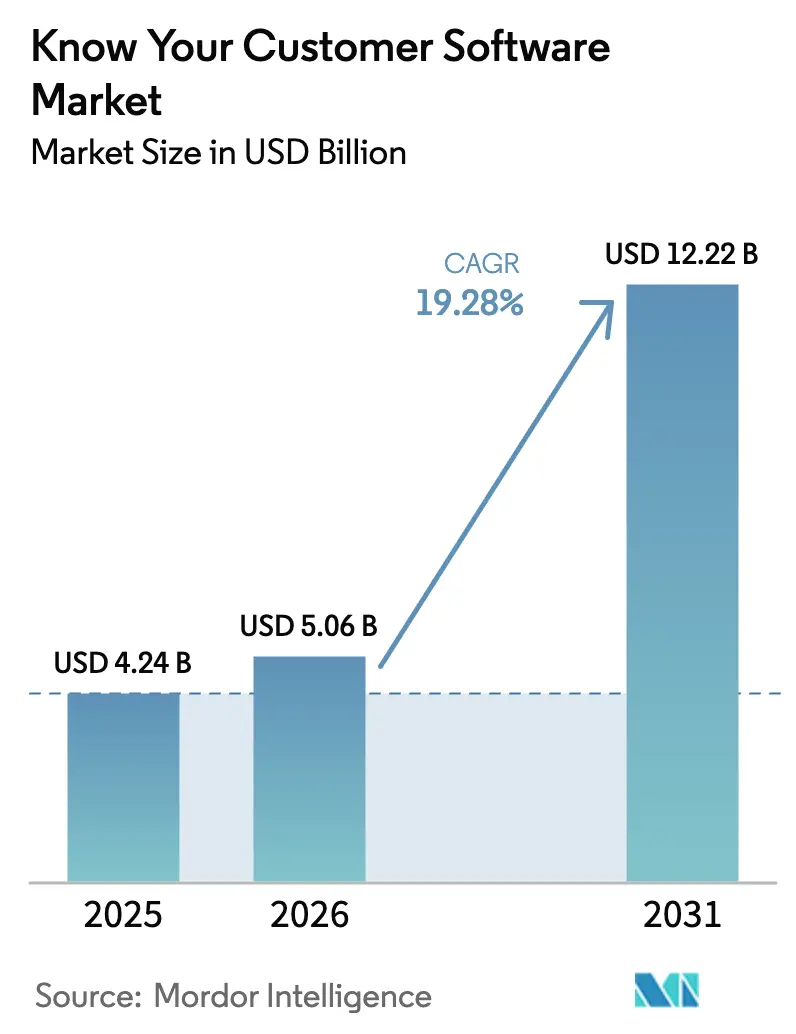

| 市場規模 (2026) | 5.06 十億米ドル |

| 市場規模 (2031) | 12.22 十億米ドル |

| 成長率 (2026 - 2031) | 19.28% CAGR |

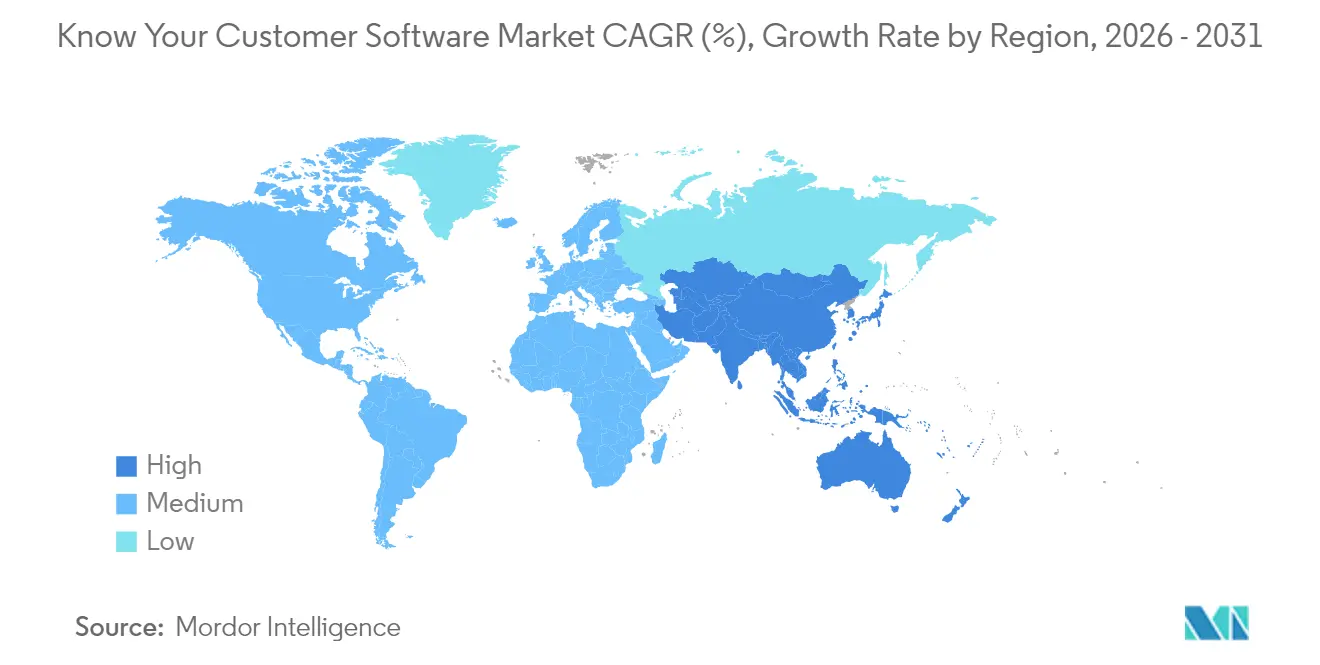

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

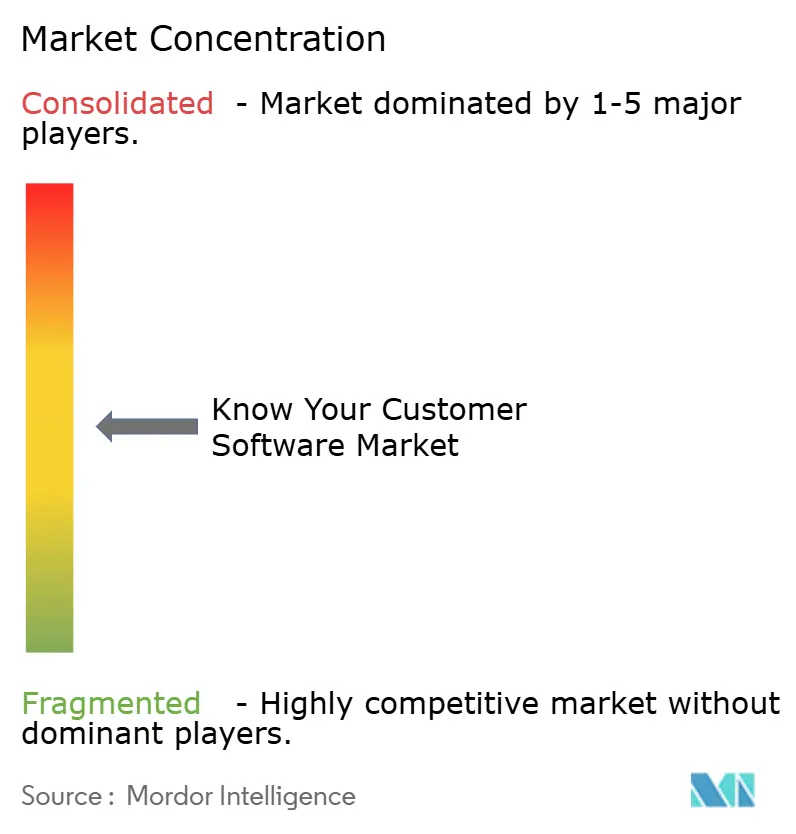

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顧客確認ソフトウェア市場分析

顧客確認(KYC)ソフトウェア市場規模は2025年に42億4,000万米ドルと評価され、2026年の50億6,000万米ドルから2031年には122億2,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)19.28%で成長すると推定されています。規制当局による監視の強化、デジタルバンキングの普及拡大、および詐欺の複雑化が相まって、自動化された本人確認プラットフォームへの企業投資を加速させています。欧州連合の第6次マネーロンダリング対策指令(6AMLD)および金融犯罪取締ネットワーク(FinCEN)の実質的所有者規則は、コンプライアンス義務を従来の銀行業務から急成長するフィンテック、暗号資産、ゲーミングセグメントへと拡大しています。[1]金融犯罪取締ネットワーク、「実質的所有者情報報告要件」、fincen.gov クラウドファーストアーキテクチャ、APIによるオーケストレーション、および生体認証は、組織が規制上の厳格さを損なうことなくオンボーディング時間を短縮するスケーラブルなソリューションを求める中で、現在の基本要件となっています。既存プロバイダーがニッチな専門企業を買収して機能を拡充する一方、新規参入者が分散型アイデンティティおよび人工知能(AI)フレームワークを活用して新興市場の未充足ニーズを狙うなど、競争は激化しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアプラットフォームが2025年の顧客確認ソフトウェア市場シェアの64.05%を占めた一方、サービスは2031年にかけてCAGR 20.32%で最も速い成長を示すと予測されています。

- 展開モード別では、クラウドベースのソリューションが2025年の顧客確認ソフトウェア市場において66.15%のシェアでリードしており、企業がエラスティックでAPIに対応したインフラを好む中、2031年にかけて最高のCAGR 21.02%を記録する見込みです。

- 組織規模別では、大企業が2025年の顧客確認ソフトウェア市場において52.15%のシェアを保持しており、中小企業はサブスクリプション価格設定と簡素化された統合に牽引されてCAGR 20.80%で成長すると予測されています。

- 最終用途産業別では、銀行が2025年の顧客確認ソフトウェア市場において57.80%の収益シェアで支配的であり、暗号資産取引所は資産固有の規制強化により、CAGR 22.83%で最も速い成長が見込まれています。

- 地域別では、北米が2025年の顧客確認ソフトウェア市場において37.88%のリードシェアを維持しましたが、アジア太平洋地域はデジタルバンキング普及率の拡大を背景に、2031年にかけてCAGR 22.46%で他のすべての地域を上回ると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の顧客確認ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なAML-KYC規制執行の強化 | +4.2% | 欧州連合および北米に集中したグローバル | 中期(2~4年) |

| デジタルバンキングおよびフィンテック普及の加速 | +3.8% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 短期(2年以内) |

| 詐欺およびなりすまし被害の急増 | +3.1% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 分散型デジタルアイデンティティフレームワークの採用 | +2.9% | 欧州およびアジア太平洋地域が先行採用 | 長期(4年以上) |

| AIによるリアルタイムリスクスコアリング需要 | +2.7% | グローバル、北米および欧州が主導 | 中期(2~4年) |

| ESGに基づく倫理的オンボーディング義務 | +1.8% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なAML-KYC規制執行の強化

規制当局は現在、2024年に欧州で前年比47%増となる28億ユーロを含む記録的なAML罰金を科しています。[2]欧州銀行監督機構、「AML/CFTリスク評価ガイドライン」、eba.europa.eu 企業透明性法に基づく3,200万の米国事業体に対する実質的所有者報告は、前例のない本人確認作業量を生み出しています。金融活動作業部会(FATF)、欧州連合、および金融犯罪取締ネットワーク(FinCEN)間の国境を越えた協調は、機関に対して管轄区域をまたいだリスクフレームワークの統一を強いています。自動化された顧客確認ソフトウェアソリューションは、一括スクリーニング、監査対応レポート、および迅速かつ強化されたデューデリジェンスレビューを可能にします。統一されたダッシュボード内でマルチスタンダードコンプライアンスをサポートできるベンダーは、執行圧力が高まる中で重要なパートナーとなっています。

デジタルバンキングおよびフィンテック普及の加速

フィンテックの採用率は2024年に世界で64%に達し、インドとブラジルでは87%を超え、オンボーディング量の急増を牽引しています。[3]アーンスト・アンド・ヤング、「グローバルフィンテック採用指数2024」、ey.com ネオバンクは口座開設時間を5分未満に短縮し、既存の金融機関は顧客を維持するために本人確認を近代化することを余儀なくされています。組み込み型金融モデルは現在、KYC義務を小売、通信、および電子商取引のワークフローに組み込んでいます。モバイルファーストの本人確認は新規デジタルバンキング口座の78%を占めており、顧客確認(KYC)ソフトウェア市場における生体認証およびリアルタイム文書スキャンの需要を牽引しています。ローコードAPIを提供するSaaSベンダーは、金融サービスを統合する非金融ブランドがスムーズなKYCを必要とする中で恩恵を受けています。

詐欺およびなりすまし被害の急増

世界のなりすまし詐欺被害は2024年に430億米ドルに達し、合成アイデンティティは年間51%の成長を経験しています。ディープフェイクおよびAI生成文書は従来の本人確認ツールを弱体化させており、生体認証、行動分析、およびデバイスインテリジェンスを組み合わせた多層防御の開発を促しています。金融サービスセクターにおけるアカウント乗っ取り詐欺は2024年に354%増加し、コンプライアンス予算の増加を促しています。金融機関は収益の3.2%を詐欺対策に充てており、誤検知による損失は年間1,180億米ドルに上ります。顧客確認(KYC)ソフトウェアの展開におけるAI駆動のリスクスコアリングは、正規ユーザーと不正行為者をより正確に区別し、離脱率を低減するのに役立ちます。

AIによるリアルタイムリスクスコアリング需要

機械学習モデルは現在、数千の属性をミリ秒単位で処理して動的なリスクプロファイルを構築しています。グラフニューラルネットワークは関係性をマッピングして隠れた詐欺グループを暴き、自然言語処理はニュースやソーシャルメディアを制裁のレッドフラグについてスキャンします。暗号資産取引所やiゲーミングなどの高速セクターは、1時間あたり10,000ユーザーを超える本人確認レートを必要とし、これはAIファーストシステムでのみ達成可能な目標です。リアルタイムスコアリングは、詐欺防御とインクルージョンの両方を強化することで、顧客確認(KYC)ソフトウェア市場における主要な差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続的な顧客デューデリジェンスの高コスト | -2.1% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| 複雑なレガシーIT統合の課題 | -1.8% | 北米および欧州の成熟市場 | 中期(2~4年) |

| 管轄区域をまたいだデータプライバシーコンプライアンスの乖離 | -1.4% | グローバル、欧州連合と米国の規制上の対立 | 長期(4年以上) |

| 自動化された文書本人確認における精度への懸念 | -1.2% | グローバル、特に新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

継続的な顧客デューデリジェンスの高コスト

機関は現在、継続的なKYCモニタリングに年間4,800万米ドルを費やしており、多くの中小企業にとってコンプライアンスは収益の4.7%を消費しています。リアルタイム監視は2024年以降、データ処理費用を3倍に増加させており、制裁や裁判記録のためのプレミアムデータフィードがさらなるコスト層を追加しています。複雑な企業所有構造は、1件あたり平均14日を要する手動レビューを必要とすることが多く、スケーラビリティを制限しています。顧客確認ソフトウェア市場内のマネージドサービスモデルは支持を集めていますが、小規模銀行は内部人員配置の需要と並行してサブスクリプション料金を吸収することに依然として苦労しています。段階的な価格設定と自動化主導のワークフローを提供するベンダーは、このコスト圧力を軽減できます。

複雑なレガシーIT統合の課題

銀行の約67%が、APIベースの本人確認プラットフォームをメインフレーム中心のコアに組み込む際の技術的な摩擦を障壁として挙げています。ミドルウェアとデータフォーマットの不一致により、プロジェクトが最大18ヶ月延長され、予算が180%増加する可能性があります。旧システムと新システム間のリアルタイム同期はトランザクションスループットを低下させ、ユーザーエクスペリエンスに悪影響を与える可能性があります。コンプライアンス規則は両環境にわたる統一された監査ログを要求し、データガバナンスのための追加開発を必要とします。事前構築済みコネクタと段階的な展開ブループリントを提供する顧客確認ソフトウェア市場のサプライヤーは、統合サイクルを短縮しリスクを削減するうえで有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがプラットフォームの進化を推進

ソフトウェアプラットフォームは2025年の顧客確認(KYC)ソフトウェア市場シェアの64.05%を占め、統合された本人確認スイートへの普遍的な需要を裏付けています。これらのシステムは、文書スキャン、制裁スクリーニング、および継続的なモニタリングを一貫したユーザーインターフェース内に統合し、大規模機関のコンプライアンス監査を簡素化します。しかし、企業が運用上の複雑さをマネージドコンプライアンスプロバイダーにアウトソーシングするにつれて、サービスセグメントはCAGR 20.32%で拡大しています。展開コンサルティング、規制アドバイザリーサービス、およびワークフローカスタマイズが新規プロジェクト予算を支配しており、KYCの成功が継続的なプロセスの調整にかかっているという認識を反映しています。

プロフェッショナルおよびマネージドサービスはコアプラットフォームとますます一体化されており、銀行が内部チームを拡大することなく規制に対応できるようにしています。小規模機関は、サブスクリプションベースのコンプライアンス運用を競争上の同等性への道として捉えています。分析ダッシュボード、サービスレベル保証、および24時間規制追跡を提供物に組み込むベンダーは、一度限りのソフトウェア取引を複数年のサービス契約に転換し、顧客確認ソフトウェア市場全体でクライアントの粘着性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド採用が加速

クラウドソリューションは2025年に66.15%のシェアを獲得し、2031年にかけてCAGR 21.02%を記録すると予測されており、エラスティックキャパシティと迅速なAPI統合への需要を反映しています。スケーラブルなインフラにより、マーケティングキャンペーンや地域拡大時のオンボーディング急増に合わせて本人確認スループットを柔軟に調整できます。SOC 2やISO 27001などの組み込みコンプライアンス認証は、規制当局を安心させ、金融機関のベンダーリスク評価を合理化します。

オンプレミスシステムは、データ主権とレガシー投資を優先する大規模銀行の間で一定の地位を維持していますが、成長は依然として低調です。企業が機密性の高い分析をオンサイトに保持しながら、大量の文書チェックにクラウドコンピューティングを活用するハイブリッドアプローチが人気を集めています。エッジ処理オプションはモバイル本人確認のレイテンシを改善し、帯域幅が制限された環境でのユーザーエクスペリエンスを向上させます。全体として、クラウドの優位性は顧客確認ソフトウェア市場における運用上の俊敏性への構造的な転換を示しています。

組織規模別:中小企業が採用を加速

大企業は2025年に52.15%のシェアを保持し、予算の深さと確立されたベンダーパートナーシップから恩恵を受けています。エンタープライズグレードのソリューションはリソース計画スイートと統合し、エンタープライズリスクダッシュボードをサポートする高度な分析にデータを提供します。しかし、中小企業はローコードAPI、従量課金制の価格設定、および現在より小規模な事業体を包含するまでに拡大した規制の採用により、CAGR 20.80%を記録しています。

フィンテックの民主化は、若い銀行、マイクロレンダー、および組み込み型金融ブランドの実装ハードルを低下させています。プラグアンドプレイのKYCモジュールにより、数ヶ月ではなく数日での統合が可能となり、限られた開発チームがコア製品に集中できます。モジュール式機能、簡潔なコンプライアンスプレイブック、およびローカライズされたデータパートナーを提供するプロバイダーは、小規模組織向け顧客確認ソフトウェアにおける次の成長波を取り込む立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:暗号資産取引所が急速な成長を記録

銀行は2025年に57.80%の収益シェアを占め、セクターの深いコンプライアンスの歴史と多層的なデューデリジェンス義務を反映しています。リテールおよびコーポレートバンクは、口座開設、融資承認、および高リスクトランザクションの監視に大規模な本人確認を依存しています。しかし、暗号資産取引所は規制当局がデジタル資産プラットフォームに全面的なKYCを課すにつれて、CAGR 22.83%が見込まれています。

暗号資産市場に参入する機関投資家は銀行グレードのコンプライアンスを期待しており、取引所はオンボーディングパイプラインを刷新することを余儀なくされています。高度な生体認証チェック、トランザクションリスクスコアリング、およびブロックチェーン分析ツールが統一されたダッシュボードに収束しています。ゲーミング、保険、およびネオバンクセグメントも、セクター固有の規制が世界的に強化される中で多額の投資を行っています。ニッチな垂直市場向けの顧客確認ソフトウェア市場規模は、より多くの産業がKYC義務を引き起こす金融隣接サービスを採用するにつれて膨らむでしょう。

地域分析

2025年における北米の37.88%のシェアは、成熟した規制エコシステムと早期の技術採用によって牽引されています。米国の銀行は2024年にコンプライアンス技術に128億米ドルを費やし、KYCが最大の配分を受けました。カナダの更新された実質的所有者規則は、汎北米データカバレッジを持つプロバイダーに有利な国境を越えた本人確認の複雑さをもたらしています。継続的なクラウド移行、リアルタイム制裁スクリーニング、および生体認証の受け入れが、機関がオンボーディングの合理化と詐欺削減を追求する中で漸進的な成長を支えています。

アジア太平洋地域はあらゆる地域よりも速く拡大しており、2031年にかけてCAGR 22.46%を追跡しています。モバイルウォレット、即時決済レール、およびデジタルバンキングライセンスは、それぞれ本人確認を必要とする数百万人の初めての顧客を引き付けています。インドの統合決済インターフェース(UPI)は2024年に1,310億件のトランザクションを処理し、本人確認需要の規模を浮き彫りにしています。シンガポール、オーストラリア、および香港の規制当局は現在、暗号資産取引所および後払い購入サービスに対して堅牢なデューデリジェンスを義務付けており、顧客確認(KYC)ソフトウェアのアドレス可能な市場を拡大しています。現地語の光学文字認識と国民IDレジストリを統合するベンダーが市場シェアを獲得しています。

欧州は厳格なAML指令と厳しいプライバシー規定を組み合わせています。AML違反に対する罰金は2024年に28億ユーロを超え、自動化プラットフォームのより迅速な採用を促しています。しかし、一般データ保護規則(GDPR)の制約により、準同型暗号化や選択的開示などのプライバシー中心の設計が必要とされています。欧州中央銀行のデジタルユーロ設計図には、大陸横断的なKYCプロトコルを標準化する可能性のあるプライバシー保護型本人確認レールが含まれています。成功したサプライヤーは、汎欧州監査全体の一貫性を確保しながら、国固有の解釈にワークフローを調整しています。

ラテンアメリカ、中東、およびアフリカは、政府が金融包摂を推進する中で高成長のニッチを提示しています。ケニアとガーナのモバイルマネーエコシステムはKYCに通信データと生体認証有権者登録を活用しており、代替データ対応プラットフォームへの需要を示しています。ブラジルでは、オープンファイナンス要件により銀行とフィンテックがAPIを通じて顧客データを公開することを義務付けられており、本人確認の緊急性が高まっています。サウジアラビアのデジタルバンキングライセンスとアラブ首長国連邦のブロックチェーンベースのKYCコンソーシアムも、多国間のベンダー参加を招くことで地域の顧客確認(KYC)ソフトウェア市場規模を拡大しています。

競合ランドスケープ

顧客確認(KYC)ソフトウェア市場は中程度の断片化を示しており、プラットフォームリーダー、AIスペシャリスト、および分散型IDイノベーターが市場シェアを争っています。Jumio、Onfido、Truliooなどの既存企業は買収を通じてスケールアップし、データソースのリーチと生体認証の精度を拡大しています。ニッチな開発者は、ディープフェイク検出、グラフベースのリスクモデリング、またはプライバシー保護型クレデンシャルに焦点を当て、特殊な機能を必要とする顧客を獲得しています。本人確認における特許活動は2024年に67%増加し、技術が主要な競争優位性であることを裏付けています。[4]世界知的所有権機関、「本人確認における技術トレンド」、wipo.int

水平合併は、制裁スクリーニング、ケース管理、およびネガティブメディアモニタリングを単一の統合プラットフォームに統合することを目指しています。ベンダーは、ネオバンクや暗号資産取引所との契約を獲得するために、30秒未満の本人確認と98%の精度ベンチマークを売り込んでいます。クラウドハイパースケーラーは専門企業と協力して、本人確認をアイデンティティおよびアクセス管理スイートに組み込み、流通チャネルを拡大しています。金融機関が設定とスタッフ配置が必要なツールキットではなく、ターンキーのコンプライアンス運用を求める中、マネージドサービス提供が支持を集めています。

地域的な差別化も競争を形成しています。アジア太平洋地域のバイヤーは現地IDドキュメントカバレッジと言語対応の光学文字認識を重視し、欧州のクライアントは一般データ保護規則(GDPR)に準拠したデータレジデンシーと同意管理を要求します。新興市場の顧客はモバイルフレンドリーなワークフローと低コストの代替データ統合を必要としています。適応可能なオーケストレーションエンジン、ローカライズされたパートナーシップ、およびモジュール式APIを維持するベンダーは、顧客確認ソフトウェア市場全体でグローバルな成長を取り込む最良の立場にあります。

顧客確認ソフトウェア産業リーダー

Trulioo Information Services Inc.

Jumio Corporation

Onfido Ltd.

AU10TIX Limited

Mitek Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Jumio Corporationは、AIを活用した本人確認機能の加速とラテンアメリカおよび東南アジアへの拡大を目的として、Centana Growth Partnersが主導する1億5,000万米ドルのシリーズD資金調達ラウンドを発表しました。

- 2025年9月:Onfido Ltd.は、文書検証と顔認証および生体検知を統合した包括的なプラットフォームを構築するため、生体認証スペシャリストのVeriffを2億4,000万米ドルで買収完了しました。

- 2025年8月:Trulioo Information Services Inc.は、グローバルアイデンティティネットワークを15の追加国に拡大し、現地データプロバイダーとのパートナーシップを通じてリアルタイム本人確認のカバレッジを195カ国に拡大しました。

- 2025年7月:IDEMIA Group S.A.S.は、12カ国の2,500万人の顧客に生体認証を提供するため、大規模な欧州銀行コンソーシアムと7,500万米ドルの契約を締結しました。

- 2025年6月:AU10TIX LimitedはMicrosoft Azureと提携し、そのプラットフォームをAzure Active Directoryに統合することで、エンタープライズアイデンティティ管理環境内でのシームレスなKYCを実現しました。

- 2025年5月:Mitek Systems Inc.は、合成アイデンティティ検出と自動リスク評価機能を追加するため、AI企業HooYuを8,500万米ドルで買収しました。

- 2025年4月:Shufti Pro Limitedは、クラウドベースの本人確認プラットフォームに対してISO 27001認証を取得しました。

- 2025年3月:SumSub Ltd.は、銀行が48時間未満の実装でアプリに本人確認を統合できるモバイルSDKを導入しました。

- 2025年2月:Regula Forensics Inc.は、99.7%の精度でディープフェイクを検出できる文書認証技術をリリースしました。

- 2025年1月:PassFort Limitedは、機関がオンボーディングプロセス中に社会的影響リスクを評価できるよう、コンプライアンススイートにESGスクリーニングを追加しました。

世界の顧客確認ソフトウェア市場レポートスコープ

| ソフトウェアプラットフォーム |

| サービス(マネージドおよびプロフェッショナル) |

| オンプレミス |

| クラウドベース |

| 大企業 |

| 中小企業 |

| 銀行 |

| フィンテックおよびネオバンク |

| 保険 |

| ゲーミングおよびギャンブル |

| 暗号資産取引所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス(マネージドおよびプロフェッショナル) | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 最終用途産業別 | 銀行 | |

| フィンテックおよびネオバンク | ||

| 保険 | ||

| ゲーミングおよびギャンブル | ||

| 暗号資産取引所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年における顧客確認ソフトウェア市場の規模はどのくらいですか?

市場は2026年に50億6,000万米ドルと評価されており、CAGR 19.28%で成長して2031年までに122億2,000万米ドルに達すると予想されています。

KYCソフトウェアへの現在の支出をリードしている地域はどこですか?

北米は37.88%のシェアを保持しており、成熟した規制と早期採用によって支えられています。

アジア太平洋地域の急速な成長を牽引しているものは何ですか?

スマートフォンファーストのバンキングと新しいデジタルバンキングライセンスが、2031年にかけてCAGR 22.46%を推進しています。

最も速く拡大している展開モードはどれですか?

クラウドベースのソリューションはCAGR 21.02%で成長しており、スケーラビリティとAPIの即応性から恩恵を受けています。

暗号資産取引所が主要な成長垂直市場である理由は何ですか?

最近の規制の明確化により銀行グレードのコンプライアンスが求められ、取引所が高度なKYCツールへと向かい、CAGR 22.83%を牽引しています。

競合ランドスケープはどの程度断片化していますか?

上位5社のシェアは40%未満であり、中程度の断片化とニッチなイノベーターの余地があることを示しています。

最終更新日: