ソフトウェアコンサルティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

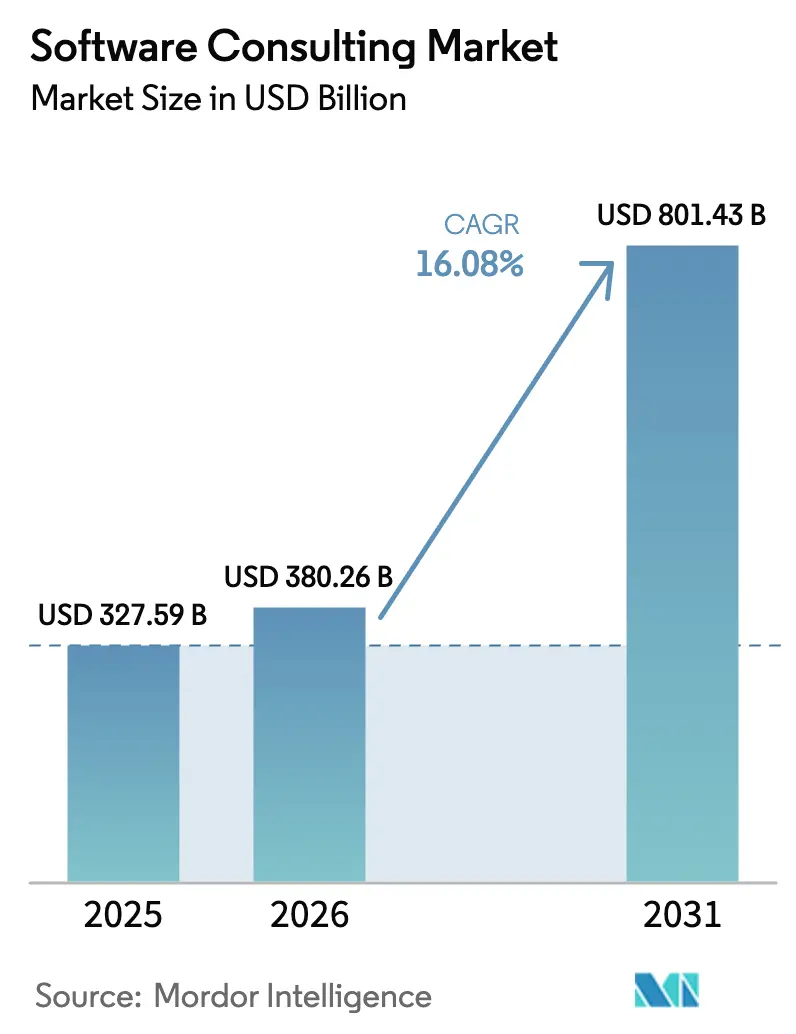

| 市場規模 (2026) | 380.26 十億米ドル |

| 市場規模 (2031) | 801.43 十億米ドル |

| 成長率 (2026 - 2031) | 16.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェアコンサルティング市場分析

ソフトウェアコンサルティング市場規模は2025年にUSD 3,275.9億と評価され、2026年のUSD 3,802.6億から2031年にはUSD 8,014.3億に達すると推計されており、予測期間(2026年〜2031年)におけるCAGRは16.08%です。企業はコスト抑制から收益成長目標へとシフトし、クラウドネイティブプラットフォーム、AI活用型ビジネスプロセス、データ中心の業務運営を軸とした大規模モダナイゼーションプログラムを推進しています。SAP ECCの近い将来の保守終了は、インストール済み顧客の3分の2以上がまだS/4HANAへの移行を必要としていることから、緊迫感を高めています。同時に、公共部門のデジタル化および業種固有の規制、特にヘルスケアと金融サービス分野における規制が、コンサルティング機会を拡大しています。競争の激しさはAIパートナーシップに集中しており、主要企業は生成AIツールおよびドメインモデルに数十億ドル規模の予算を計上しています。

主要レポートのポイント

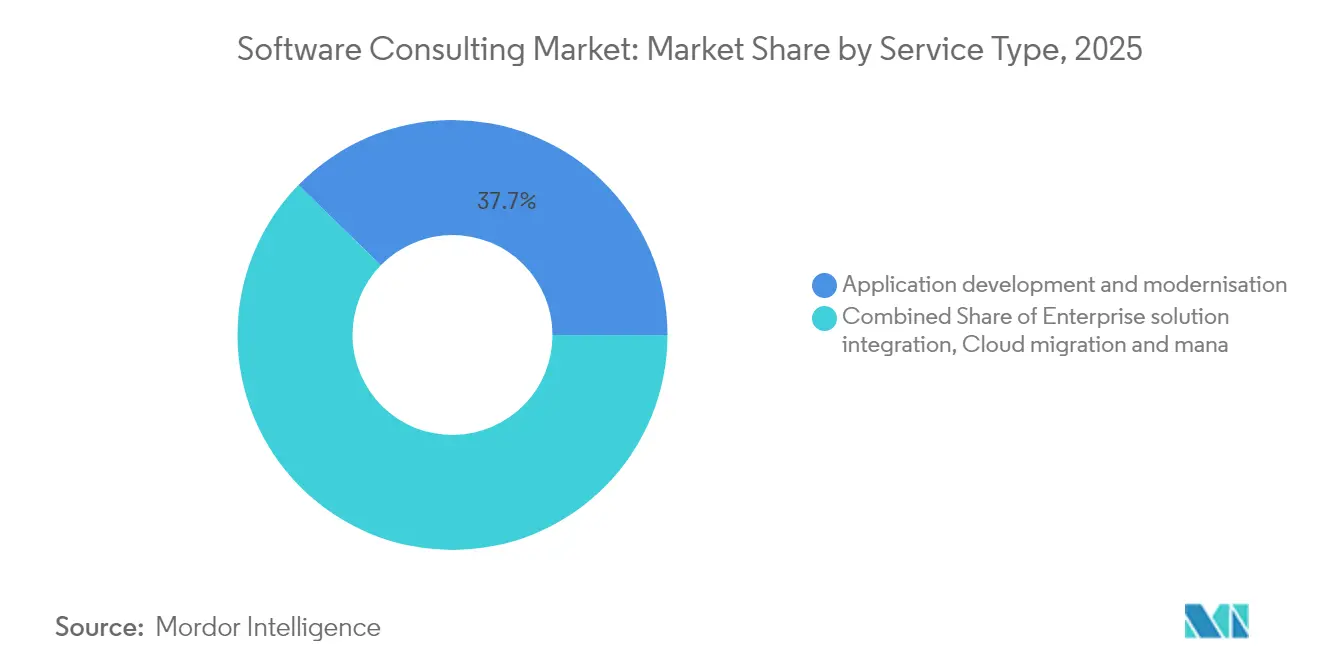

- サービスタイプ別では、アプリケーション開発・モダナイゼーションが2025年のソフトウェアコンサルティング市場シェアの37.72%をリードし、データおよびAI/ML(機械学習)コンサルティングは2031年に向けてCAGR 17.02%で拡大する見込みです。

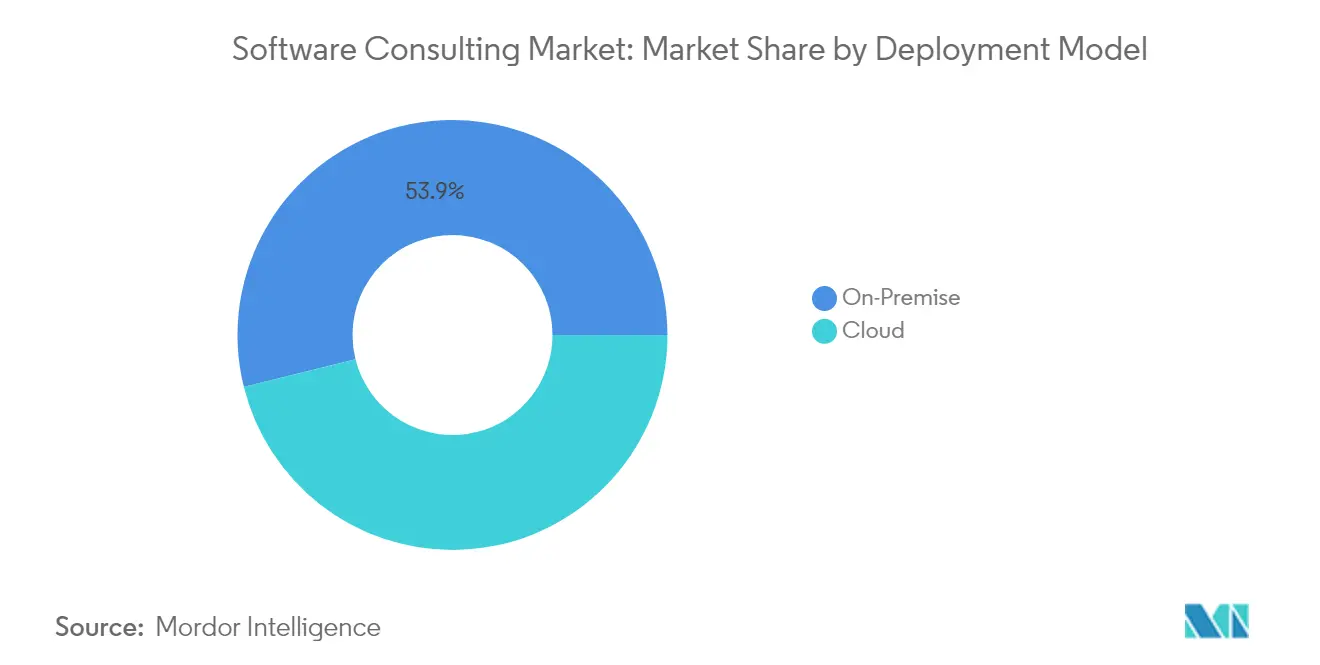

- 展開モデル別では、パブリッククラウドソリューションが2025年のソフトウェアコンサルティング市場規模の46.12%を占め、ハイブリッド/マルチクラウドアーキテクチャは2031年まで19.12%のCAGRで進展しています。

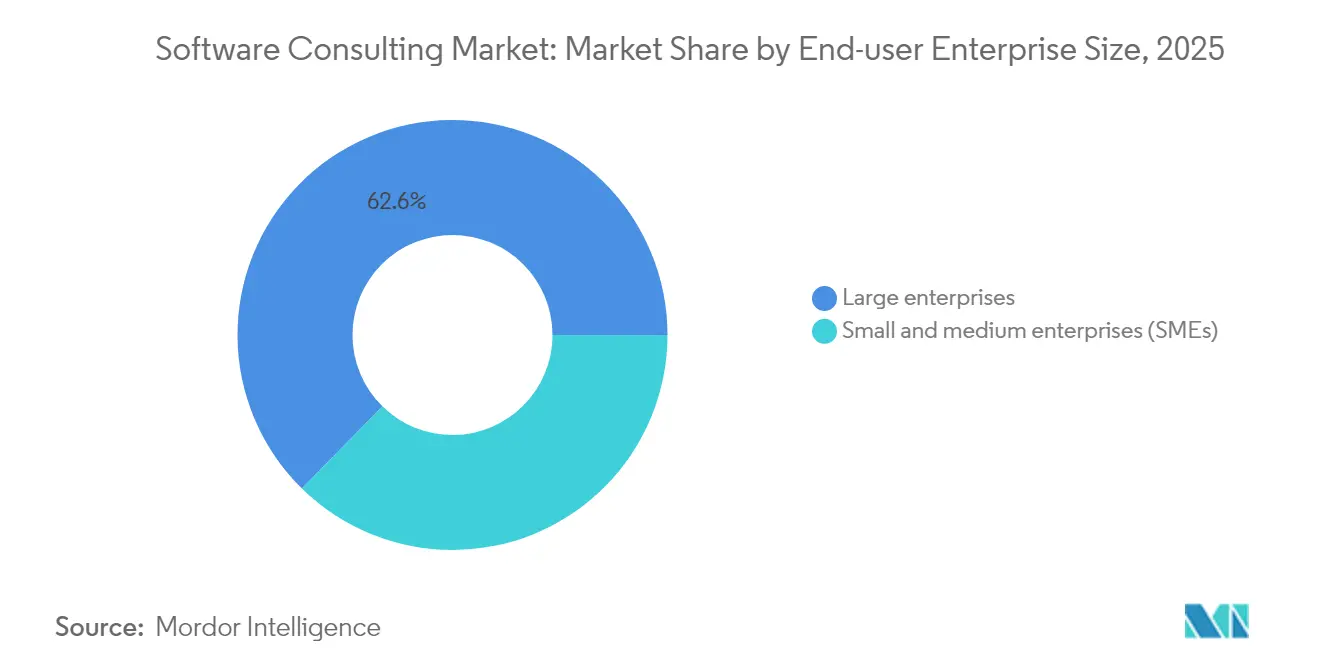

- 企業規模別では、大企業が2025年のソフトウェアコンサルティング市場規模の62.65%を占め、中小企業セグメントは2031年に向けて最速の16.84% CAGRを記録しています。

- エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)セクターが2025年のソフトウェアコンサルティング市場規模の24.18%を占め、ヘルスケアおよびライフサイエンスは2031年まで16.42% CAGRで成長する見通しです。

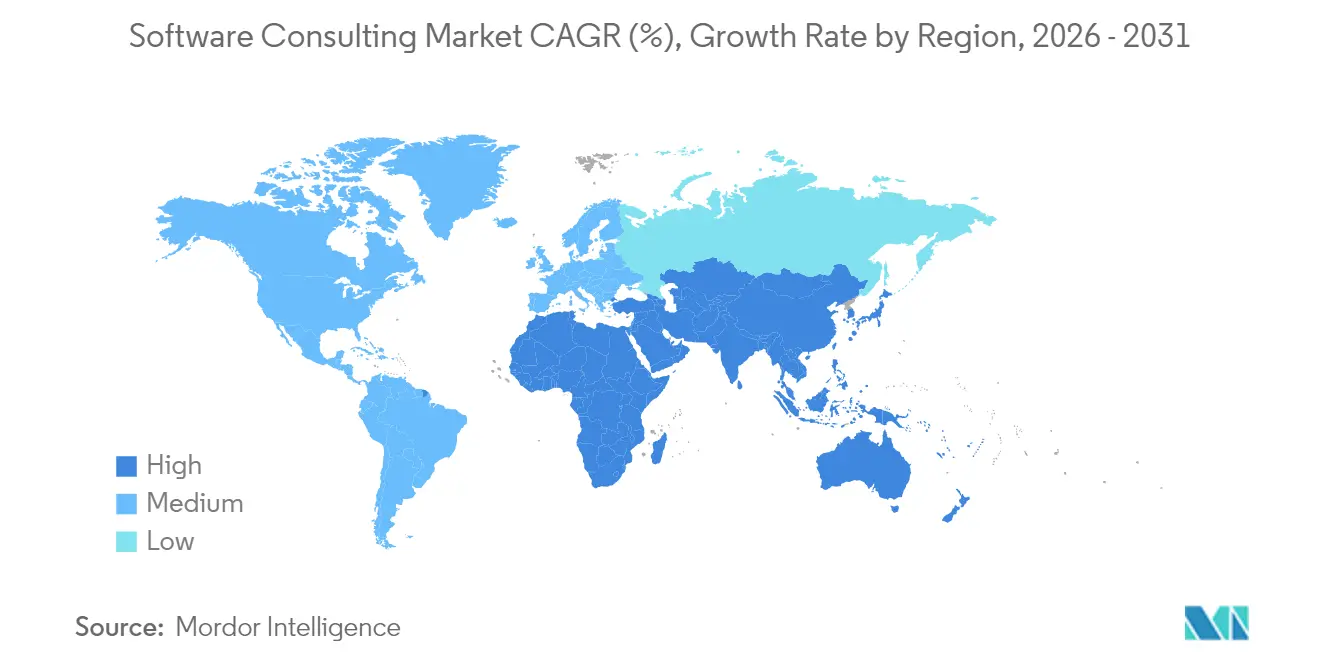

- 地域別では、北米が2025年のソフトウェアコンサルティング市場シェアの27.55%を獲得し、アジア太平洋地域は2026年〜2031年の間に最強の18.02% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェアコンサルティング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 企業のクラウド移行加速 | +3.2% | グローバル、 北米および欧州がリード | 中期 (2〜4年) |

| コロナ禍後のデジタルトランスフォーメーション義務化 | +2.8% | グローバル、 アジア太平洋地域で最強 | 短期 (2年以内) |

| 業務効率化とコスト最適化の必要性 | +2.1% | グローバル、 製造業主導 | 長期 (4年以上) |

| データ分析およびAI導入の拡大 | +4.5% | 北米および欧州が 中核、アジア太平洋地域への波及 | 中期 (2〜4年) |

| SAP ECCのサポート終了が迫りS/4HANAコンサルティング需要を喚起 | +2.7% | グローバル、 DACH地域集中 | 短期 (2年以内) |

| 新興AIガバナンスおよびコンプライアンス義務 | +1.9% | 欧州 および北米 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

企業のクラウド移行加速

クラウド移行はデジタルアジェンダの基盤となっています。企業は分散型ワークフォースとリアルタイム分析を支援するため、基幹業務ワークロードをパブリッククラウドおよびハイブリッドクラウドへ移行しています。欧州のソフトウェア支出は2024年に5.1%増加し、ドイツ、フランス、英国における既製品AIソフトウェアへの投資は年間21%増加しています。北欧諸国はソフトウェア収益でUSD 440億を記録し、年間16%の成長を達成しており、クラウドファーストの戦略が輸出競争力を支えていることを裏付けています。[1]Julie Sweet、「Accenture、2024年第4四半期および通期業績を発表」、accenture.com 組織の85%がクラウドファースト開発を採用している中、グローバルクラウド支出はUSD 6,754億を超える見込みです。これらの複雑な移行には、マルチクラウドアーキテクチャ、データ主権設計、ワークロードリファクタリングに精通したコンサルタントが必要であり、これらの領域では社内チームが深みに欠けることが多いです。

コロナ禍後のデジタルトランスフォーメーション義務化

パンデミック後の優先事項により、デジタルトランスフォーメーションは生存要件として再定義されました。調査によると、コンサルティングクライアントの87%が過去3年間に全社的なプログラムを開始し、92%が外部パートナーに実行を依存しました。テクノロジーコンサルティング支出は2025年にUSD 4,000億を超え、導入サービスが半分以上を占めています。公共部門機関は特に活発で、英国の意思決定者のわずか17%が過去の取り組みを成功と評価し、63%がサードパーティ支援の予算増加を見込んでいます。このモメンタムは、デジタル能力が任意の効率化策から競争力の基盤へと移行するにつれ、全産業にわたる需要を持続させています。

データ分析およびAI導入の拡大

AIコンサルティングは現在最急勾配の成長軌道を示しています。主要なコンサルティングファームはAI収益を約USD 9億まで3倍に増やし、ある大手ストラテジーファームは2年以内に総報酬の5分の1をAIから生み出しました。経営幹部の79%が生成AIが自社を変革すると確信し、91%が生産性向上を期待する中、アドバイザリーニーズは戦略、データファブリック設計、モデルガバナンス、労働力の再スキル化にわたっています。価値提案は概念実証パイロットを、コアビジネスプロセスとコンプライアンスに準拠して統合された大規模・本番グレードのシステムへと転換することにあります。

SAP ECCのサポート終了が迫りS/4HANAコンサルティング需要を喚起

SAPは2027年12月31日にBusiness Suite 7の主流メンテナンスを終了します。当初35,000社のECCユーザーのうち、2023年末時点でS/4HANAの稼働を開始していたのはわずか28%でした。プロジェクトにはデータクレンジング、プロセス標準化、および7年にも及ぶ場合があるチェンジマネジメントが含まれます。調査によると、初期導入企業の65%が品質目標を達成できず、55%が予算超過となっており、経験豊富なコンサルティング人材へのプレミアムが確認されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーに関する懸念の高まり | -1.8% | グローバル、 欧州で最強 | 中期 (2〜4年) |

| 人材不足とコンサルティング料率の上昇 | -2.3% | グローバル、 北米および欧州が深刻 | 短期 (2年以内) |

| ローコード/ノーコードの急速な普及 | -1.5% | グローバル、 中小企業主導 | 長期 (4年以上) |

| 生成AIによる基本的なアドバイザリー業務の自動化 | -1.1% | 北米 および欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーに関する懸念の高まり

サイバーリスクは防御態勢を上回るペースで拡大しています。企業の4分の3がセキュリティ予算を増額しましたが、人材不足がプロジェクトのタイムラインを圧迫し、実行が遅れています。米国では22万5,000人のサイバーセキュリティ専門家が追加で必要とされており、欧州ではEU AI法やデータ法などの重複する義務が課されています。[2]Clar Rosso、「サイバーセキュリティ労働力調査2024」、isc2.org これらの枠組みは、コンサルタントがビジネス目標と並行してプライバシーバイデザイン要件を処理するため、展開スケジュールを長引かせ、エンゲージメントコストを膨らませます。このジレンマはセキュリティコンサルティング需要を喚起する一方で、全体的な提供速度を制約しています。

人材不足とコンサルティング料率の上昇

グローバルな人材不足により、2030年までに8,500万の技術系職が空席となる可能性があり、USD 8.4兆の収益がリスクにさらされる可能性があります。米国はすでに91万8,000件のテクノロジー職の求人を追跡しています。インドの主要IT企業は2026年度に合計6万人以上の新卒者を採用する計画ですが、離職率は依然として高い水準にあります。賃金インフレと積極的な人材引き留め策が、特に中堅コンサルティングファームの利益率を圧迫しています。[3]米国労働統計局、「雇用予測2024〜2030年」、bls.gov 企業は研修プログラムの拡充、反復可能な業務の自動化、オフショアデリバリーハブで対応していますが、スキルギャップはプロジェクトのスループットを制限し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:AIコンサルティングがプレミアム成長を牽引

アプリケーション開発・モダナイゼーションは、クラウドネイティブでAPIセントリックなスタックにレガシーアプリケーションを移行する緊急性を反映し、2025年のソフトウェアコンサルティング市場シェアの37.72%を維持しました。企業はこれらのサービスに依存して継続的デプロイメントを実現し、システムの回復力を向上させ、所有コストを削減しています。このセグメントは、業種横断的なオムニチャネルおよびリアルタイムユースケースをサポートする大規模なリファクタリングとコンテナ化プロジェクトに根ざしています。

データおよびAI/ML(機械学習)コンサルティングは、2031年に向けて最速の17.02% CAGRを記録しています。クライアントは機械学習モデル、予測分析、生成AIフレームワークを効率化のレバーではなく差別化要素と位置付けています。アドバイザリーの範囲はアルゴリズム選択からデータファブリック設計、倫理的ガードレール、価値追跡ダッシュボードへと拡大しています。モデルリスクが規制当局の注目を集めるにつれ、需要はエンドツーエンドのAIパイプラインに組み込まれた説明可能性評価とガバナンスプロトコルへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モデル別:ハイブリッドアーキテクチャが勢いを増す

オンプレミスは2025年のソフトウェアコンサルティング市場規模の53.88%のシェアを維持し、グリーンフィールドおよびモダナイゼーションプログラムの両方に魅力的なスケーラビリティと従量課金制の経済性に牽引されています。オファリングはプラットフォームリファクタリング、DevSecOps自動化、企業の増大する消費コストを抑制するクラウドFinOpsアドバイザリーにまで及んでいます。

また、クラウドアーキテクチャは最高の19.12% CAGRを記録しています。クライアントはデータ主権とベンダーリスク軽減のためのワークロードポータビリティを重視しています。コンサルティング需要は、クラウドセンターオブエクセレンス設計、統合可観測性スタック、オンプレミス、エッジ、パブリッククラウドノード間のセキュアな接続に集中しています。エッジコンピューティングは、企業データの75%がソースに近い場所で処理されるにつれて複雑性を加え、分散型データガバナンスに精通したアーキテクトに新たな機会をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:中小企業の導入が加速

大企業は2025年のソフトウェアコンサルティング市場規模の62.65%を引き続きリードしており、複数大陸にまたがって提供される財務、サプライチェーン、カスタマーエクスペリエンス刷新を含む多面的なトランスフォーメーションプログラムを必要とするための深い予算とグローバルなフットプリントを活用しています。エンゲージメントは戦略的ロードマッピングからフルスタック実装にまで及んでいます。

中小企業は最も速い16.84% CAGRを示しており、クラウドデリバリーのコンサルティングモデルによる参入障壁の低下とローコード開発の民主化に牽引されています。「市民開発者」プログラムが普及していますが、ガバナンスのギャップが残っており、プラットフォームの監視、セキュリティ、スキル強化においてアドバイザリーのニッチが生まれています。固定価格・成果ベースのパッケージは、予測可能なコストを求める中小企業の間で支持を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが成長軌道をリード

BFSIは2025年のソフトウェアコンサルティング市場規模の24.18%を占めました。規制報告の自動化、オープンバンキングAPI戦略、AIを活用した不正検知がプロジェクトパイプラインを支配しています。業種固有のアクセラレーターとコンプライアンスフレームワークを持つコンサルティングファームはプレミアム料率を獲得しています。

ヘルスケアおよびライフサイエンスは16.42% CAGRに向けて拡大しています。遠隔医療プラットフォーム、IoMT(医療モノのインターネット)エコシステム、AIを活用した診断が、電子健康記録との複雑な統合を促進しています。HIPAAなどのデータプライバシー義務が、専門的なドメイン知識の必要性を高めています。支援サービスには現在、アルゴリズムバイアス監査、臨床ワークフロー再設計、センシティブな患者データのセキュアなクラウド移行が含まれています。

地域別分析

北米は2025年に市場シェアの27.55%をリードし、堅固な企業ITバジェットとテクノロジーベンダーおよびハイパースケールクラウドの密なエコシステムに支えられています。米国のコンサルティング支出は年間USD 4,000億に近づいており、先進的な分析支出は2025年に11%増加する見込みです。カナダは公共部門のモダナイゼーションおよびエネルギーセクターのデジタル化プロジェクトを通じて有意義な成長を寄与しています。

アジア太平洋地域は最速成長地域であり、18.02% CAGRで前進しています。インドのテクノロジー支出は、政府のデジタル化イニシアティブと製造業のモダナイゼーションに牽引され、2025年にUSD 590億に達する見込みです。中国の企業はAI活用型サプライチェーンとスマートファクトリーに多大な投資を行っており、東南アジア政府は外部アドバイザリー能力を必要とする電子サービスとサイバーセキュリティフレームワークを拡充しています。日本と韓国は高度製造業と5G活用型アプリケーションを通じてモメンタムを維持しています。

欧州は、地域ソフトウェア価値の約4分の1を占めるドイツを軸に安定した拡大を示しています。中小企業はグローバル競争力を高めるためにERPとカスタマーエクスペリエンスプラットフォームをアップグレードしています。EU AI法はコンプライアンス評価と監査対応可能なAIアーキテクチャに関するコンサルティング需要を押し上げる厳格なガバナンス義務を導入しています。北欧諸国は輸出志向のソフトウェアエコシステムとクラウドファーストポリシーの早期採用により、その規模を超えた影響力を維持しています。

競争環境

ソフトウェアコンサルティング市場は中程度の断片化を示しています。Accentureは、生成AIパートナーシップと人材への30億ドルの投資コミットメントに牽引され、2024年度の収益USD 672億でトップに立っています。[5]Julie Sweet、「Accenture、2024年第4四半期および通期業績を発表」、accenture.com同社のMicrosoftとのCopilotコラボレーションは、財務、サプライチェーン、カスタマーサービス全体にわたるエンドツーエンドの生産性ソリューションを支えています。

インドの主要企業はコスト効率の良いグローバルデリバリーに基づいてシェアを強化しています。TCSは2025年度の収益USD 301.8億を計上し、独自のコグニティブスイートを通じてAIサービスを拡大しています。Infosysは直近四半期にUSD 49.4億を計上し、AIファーストのトランスフォーメーション、クラウドモダナイゼーション、ESGレポーティングソリューションに注力しています。

戦略的買収が競争のダイナミクスを形成しています。IBMはSnowflakeとデータエンジニアリングの専門知識を深めるためにHakkodaを買収し、OracleクラウドコンサルティングのためのAccelalphaおよびApplications Software Technology(現アプリケーションズ・ソフトウェア・テクノロジー)の以前の買収を補完しました。CognizantのUSD 13億のBelcan買収提案はエンジニアリング研究開発能力を拡張します。Big Four(四大会計事務所)のプロフェッショナルサービスファームは、ITサービスの現職者に対するシェア防衛のため、AIツールに合計USD 40億以上を投資しました。

ホワイトスペースの見通しは、量子安全暗号化アドバイザリー、AIガバナンスフレームワーク、および縦型大規模言語モデルオファリングにあります。ニッチなIPとアクセラレーター資産を持つブティックファームは、大手企業が特化した能力バンドルを通じた差別化を追求するにつれ、引き続き魅力的な買収対象であり続けています。

ソフトウェアコンサルティング産業のリーダー企業

Capgemini

Accenture PLC

Cognizant

Deloitte

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AccentureとYumemiは、デジタルプロダクト開発能力を強化し、革新的なソリューションを提供するために統合された専門知識を活用する戦略的パートナーシップを発表しました。

- 2025年4月:IBMは、より広範なAIファースト戦略の一環として、データ分析およびAIコンサルティングオファリングを拡充するためにHakkodaを買収しました。

- 2025年4月:Capgeminiはインドのビジネスプロセスアウトソーシング(BPO)・コンサルティング事業を拡大する可能性があるWNS Holdingsの買収交渉に入りました。

- 2025年1月:IntelとSofttekは、Intel GaudiアクセラレーターおよびopenVINOツールキットを基盤としたAIソリューションを用いて、ラテンアメリカおよび米国でのデジタルトランスフォーメーションを推進するためにパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、ソフトウェア・コンサルティング市場を、オンプレミス、パブリック、プライベート、ハイブリッド・クラウドのいずれでホストされているかにかかわらず、企業のワークロード全体のソフトウェア・システムを評価、設計、統合、近代化、または保護する有料プロフェッショナル・サービスと定義している。契約は、個別のアドバイスから複数年にわたる変革プログラムまで多岐にわたるが、ハードウェアの再販や純粋な人材派遣ではなく、常にソフトウェアに焦点を当てたガイダンスが中心となっている。

スコープ除外:純粋なインフラストラクチャ・ブレークフィックス契約、スタッフ増強のためのボディショップ、パッケージ・ソフトウェアのライセンス収入は、この見解の対象外である。

セグメンテーションの概要

- サービスタイプ別

- アプリケーション開発・モダナイゼーション

- エンタープライズソリューション統合

- クラウド移行・マネージドサービス

- ソフトウェアセキュリティコンサルティング

- データおよびAI/ML(機械学習)コンサルティング

- その他

- 展開モデル別

- オンプレミス

- クラウド

- エンドユーザー企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- ヘルスケアおよびライフサイエンス

- 製造業および産業

- 小売・eコマース

- 政府および公共部門

- テレコムおよびメディア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、急成長するアジアの拠点、中堅銀行の調達責任者、医療システムのCIO、クラウドプラットフォームのアライアンスマネージャーなどのソフトウェアリーダーにインタビューを行った。彼らの洞察は、デスクトップ情報源ではヒントとしかならないような、取引規模の分布、価格下落曲線、クラウド移行の速度を精緻化した。

デスクリサーチ

まず、国境を越えたソフトウェア・サービスの輸出に関する国連貿易統計局(UN Comtrade)、経営およびITコンサルティングの収入に関する米国経済分析局(US Bureau of Economic Analysis)の表、ユーロスタット(Eurostat)のICT利用調査などの統計ポータルを利用し、体系的なデスクワークを開始した。また、Information Services Group IndexやCompTIA's State of the Tech Workforceのような業界団体は、支出パターンを追加し、IEEE Xploreの学術ジャーナルは、クラウドネイティブやAIエンジニアリングに関する新たな需要のきっかけを明らかにする。D&B HooversとDow Jones Factivaの購読リソースは、アナリストが主要ベンダーの財務的重みを把握するのに役立ちました。これらの情報源は特に、プロジェクト規模、サービスミックス、地域的な採用に関する基準比率を提供した。上記のリストは例示であり、その他にも多くの参考資料が私たちの作業に役立ちました。

二次的なインプットの数々が骨格を作り上げたが、セクターの粒度はリアルタイムのシフトに遅れることが多い。そのため、私たちはそのギャップを埋めることに重点を置いた。

マーケット・サイジングと予測

トップダウンのビューは、国のICTサービス生産高と貿易データから始まり、コンサルティング特有の原単位比率でフィルタリングされ、サービス範囲について調整される。サンプル・ベンダーの収益ロールアップや典型的な平均販売価格倍率のプロジェクト・カウントを含む選択的なボトムアップ・チェックにより、合計を検証し調整する。主な入力項目

1.企業のIT予算に占めるパブリッククラウドの割合、2.デジタルトランスフォーメーション案件の平均金額、3.アジャイルおよびDevOps契約の活用、4.地域別コンサルティング賃金のインフレ率、5.Gen-AIパイロットプロジェクトの普及率。

各ドライバーを多変量回帰で予測し、シナリオ分析でストレステストを行った後、5年間のCAGRにブレンドする。ボトムアップ推定におけるデータの空白は、比較可能な地域または隣接するサービスラインからの加重平均によって埋める。

データ検証と更新サイクル

出力は、アナリストのピアチェック、シニアドメインリードのサインオフ、独立した指標に対する自動化された差異アラートという3層のレビューを通過する。モデルは毎年更新され、重要なM&A、規制、マクロショックが発生した場合には、中間更新が行われる。

モルドールのソフトウェア・コンサルティング・ベースラインが信頼できる理由

公表されている数字が異なるのは、各社が異なるサービス範囲、価格設定カーブ、更新周期を選択しているためである。

私たちの規律あるスコーピングとドライバーの選択は、このようなばらつきを最小限に抑える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 327.59億米ドル(2025年) | モルドール・インテリジェンス | - |

| 342.10億米ドル(2024年) | グローバル・コンサルタンシーA | 単発の人員増強案件をコンサルティングの合計にカウントする。 |

| 282.40米ドル(2024年) | 調査会社B | 当社および大半の顧客が中核とみなすクラウドネイティブアドバイザリーを除く。 |

| 3,055億5,000万米ドル(2023年) | 業界出版社C | 過去3年間の平均ASPを使用し、最近の価格インフレを抑制 |

違いは主に、近代化およびセキュリティに関するアドバイザリーの対象かどうか、ハイブリッド・クラウドの保険料の価格設定方法、および適用されるコスト指標の年代から生じている。 数字を明確な変数に固定し、それを毎年見直すことで、モルドール・インテリジェンスは、意思決定者が遡り、信頼できるベースラインを提供する。

レポートで回答された主要な質問

2026年のソフトウェアコンサルティング市場規模はどのくらいですか?

ソフトウェアコンサルティング市場規模は2026年にUSD 3,802.6億です。

2031年までの市場の年平均成長率(CAGR)はどの程度と予想されますか?

市場は2026年から2031年の間に16.08%のCAGRで拡大する見込みです。

最も急速に成長しているサービスラインはどれですか?

データおよびAI/ML(機械学習)コンサルティングサービスは、企業がインテリジェントオートメーションと予測分析を優先するにつれ、最高の17.02% CAGRを記録しています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は、インドのテクノロジー支出の増加と中国の企業モダナイゼーションプログラムに牽引され、18.02% CAGRで地域成長をリードしています。

SAP ECCのサポート終了がコンサルティング需要に重要な理由は何ですか?

SAPは2027年12月31日にBusiness Suite 7の主流メンテナンスを終了する予定であり、顧客の70%がまだ移行を完了しておらず、S/4HANAコンサルティングプロジェクトの急増をもたらしています。

最終更新日: