不動産投資ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

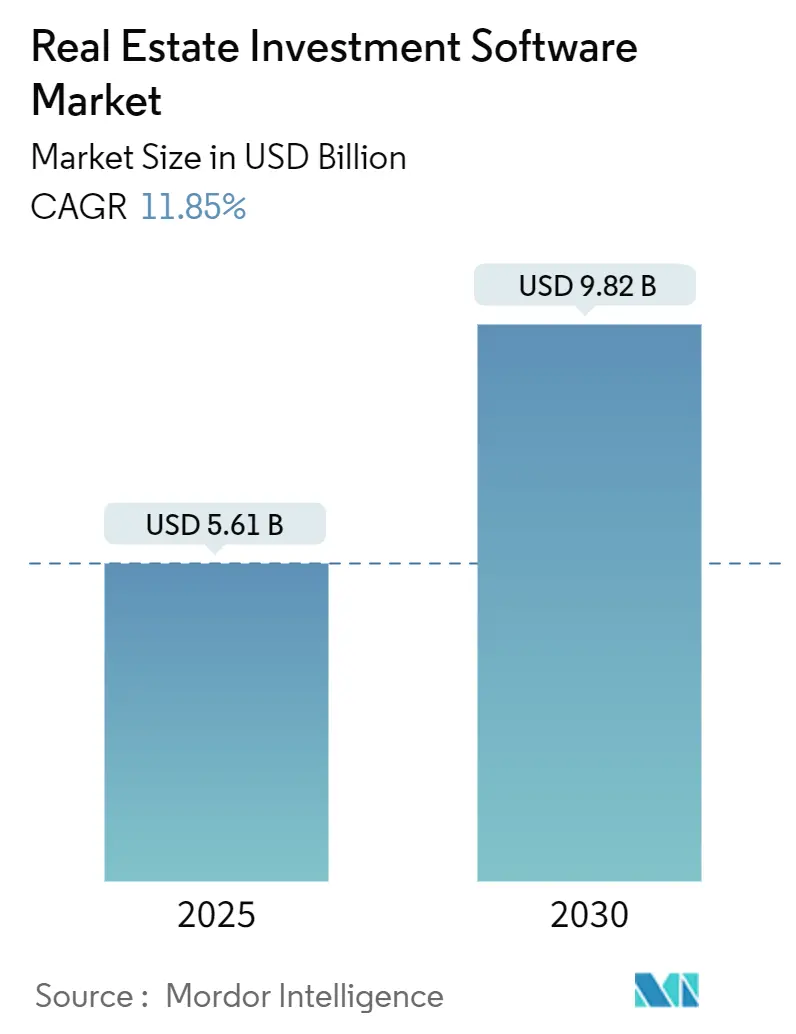

| 市場規模 (2025) | 5.61 十億米ドル |

| 市場規模 (2030) | 9.82 十億米ドル |

| 成長率 (2025 - 2030) | 11.85% CAGR |

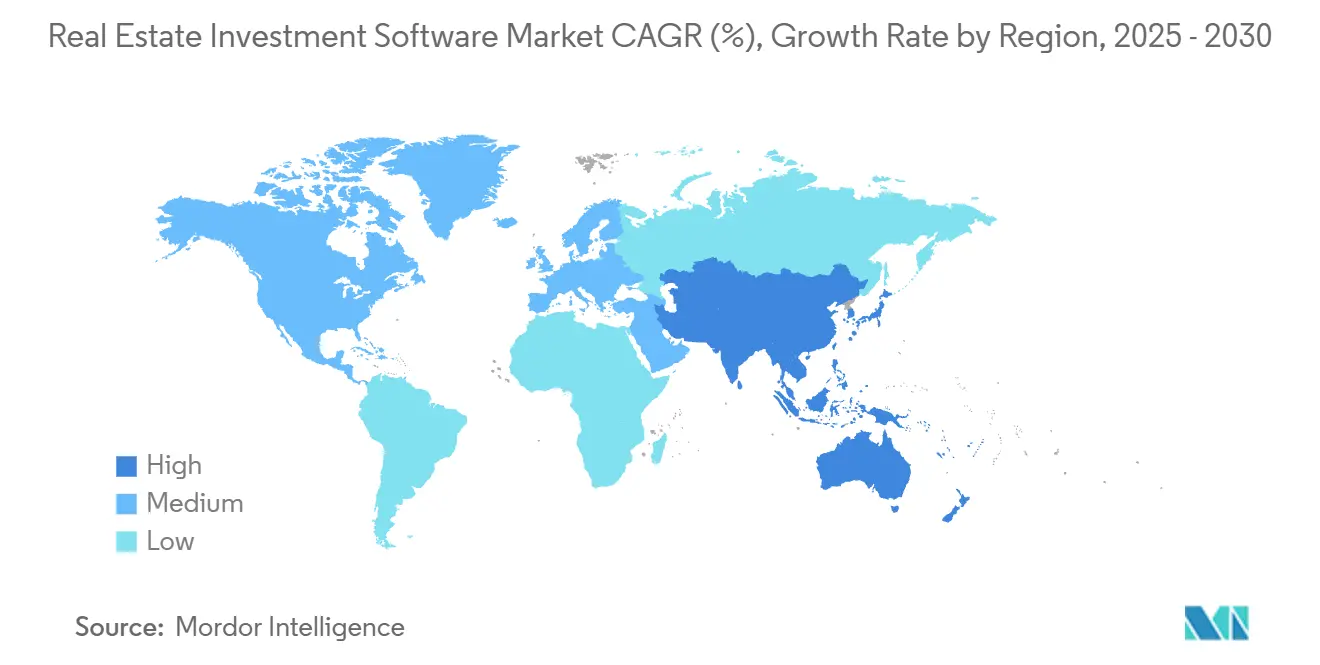

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不動産投資ソフトウェア市場分析

不動産投資ソフトウェア市場規模は2025年に56億米ドルであり、2030年までに98億米ドルに達すると予測されており、CAGRは11.84%を反映しています。クラウドネイティブアーキテクチャ、義務的なマネーロンダリング防止申告、および人工知能主導のアンダーライティングが、スプレッドシートワークフローの置き換えを加速させています。機関投資家は代替資産へのエクスポージャーを拡大しており、中小企業はサブスクリプション価格設定を通じて手頃なアクセスを獲得しています。金融犯罪取締ネットワーク規則や欧州企業サステナビリティ報告指令などの義務的開示フレームワークは、専用のコンプライアンスエンジンを必要とし、報告を自動化するベンダーを最前線に押し出しています。競争はデータネットワーク効果と、コストのかかるカスタム統合を排除するAPIファーストプラットフォームに集中しており、テクノロジーリーダーが段階的なウォレットシェアを獲得できる立場に置かれています。

主要レポートのポイント

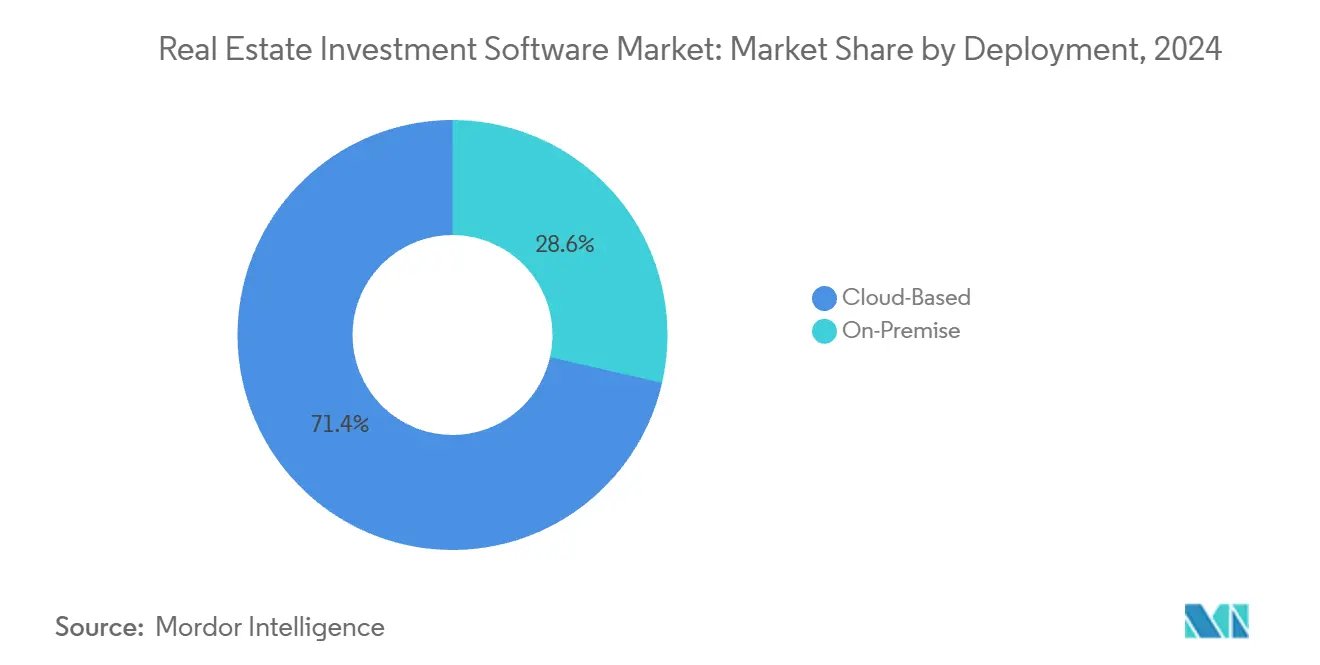

- 展開形態別では、クラウドモデルが2024年の不動産投資ソフトウェア市場シェアの71.43%を占め、2030年にかけてCAGR 13.51%で拡大しています。

- アプリケーション別では、資産管理ソフトウェアが2030年にかけてCAGR 13.26%で拡大すると予測されており、投資管理は2024年に28.12%のシェアを維持しました。

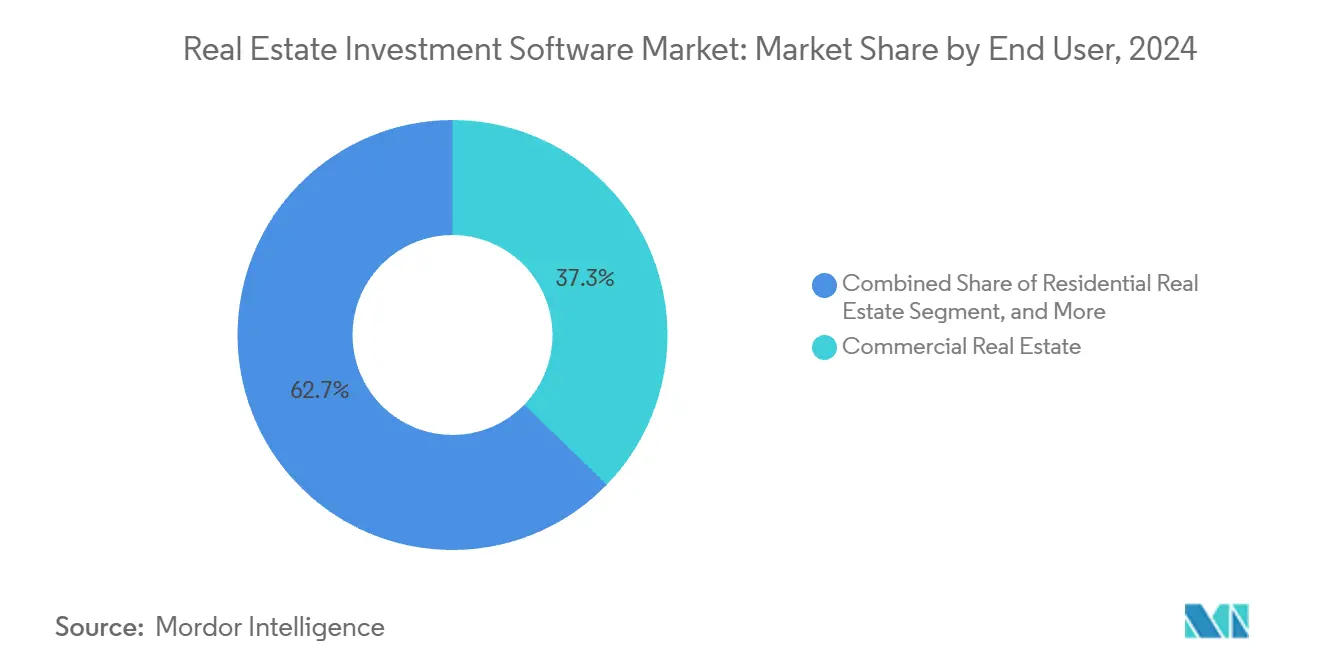

- エンドユーザー別では、商業用不動産が2024年の収益シェアの37.26%でトップとなり、産業用不動産は2030年にかけてCAGR 12.51%で成長すると予測されています。

- 組織規模別では、大企業が2024年収益の60.37%を占め、中小企業は2030年にかけてCAGR 12.32%で拡大すると予測されています。

- 地域別では、北米が2024年収益の44.81%を占め、アジア太平洋地域は2030年にかけてCAGR 13.16%を記録すると予測されています。

世界の不動産投資ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不動産資産管理会社におけるクラウドソリューションの急速な普及 | +2.80% | グローバル、北米および西欧での早期集中 | 短期(2年以内) |

| 代替資産への機関投資家配分の増加 | +2.10% | グローバル、北米・アジア太平洋・中東の政府系ファンドハブで最も強い | 中期(2~4年) |

| AI主導のアンダーライティングおよびバリュエーションツールの統合 | +2.50% | 北米と欧州がリード、アジア太平洋が加速 | 中期(2~4年) |

| 世界の不動産における規制報告の複雑性の増大 | +1.90% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| トークン化および分割所有プラットフォームの台頭 | +0.90% | 欧州、米国、アラブ首長国連邦 | 長期(4年以上) |

| 不動産ポートフォリオへのESGコンプライアンス圧力 | +1.80% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不動産資産管理会社におけるクラウドソリューションの急速な普及

マルチテナントのサービスとしてのソフトウェアはサーバーメンテナンス、災害復旧ハードウェア、および長期的なアップグレードサイクルを排除し、企業がオンプレミスシステムから移行することを促しています。デロイトの調査によると、2024年には商業用不動産エグゼクティブの81%がクラウド移行を優先しました。1ユーザーあたり月額50米ドル~150米ドルのサブスクリプションプランが6桁の永続ライセンスに取って代わり、不動産投資ソフトウェア市場を小規模シンジケーターに開放しました。ベンダーがSOC 2 Type II認証を取得し、二要素認証を実装したことでセキュリティに対する認識が向上し、これはレガシーの保護手段を上回ることが多いです。クラウドプラットフォームはまた、新しい金融犯罪取締ネットワークのデータスキーマを自動的に組み込む四半期ごとのアップデートを提供し、コンプライアンスリスクを最小化します。これらの経済的・運用上のメリットが、クラウド展開のCAGR予測13.51%を説明しています。

AI主導のアンダーライティングおよびバリュエーションツールの統合

人工知能は現在、リース抄録を95%の精度で解析し、純営業利益予測を加速させ、入札サイクルを数週間から数日に短縮しています。Dealpathは、2024年に調査対象のすべての機関投資家がAIアンダーライティングを採用または採用を約束していたことを明らかにしました。JLLによるSkyline AIの買収は、衛星画像と歩行者交通分析をバリュエーションワークフローに組み込み、予測モデリングへの継続的な投資を示しています。鑑定規制当局は現在、バイアス監査とモデルのバックテストを要求しており、堅牢なガバナンスフレームワークを持つプラットフォームを優遇しています。Zillowの2021年の損失のようなアルゴリズムによる誤った価格設定事例はリスクを浮き彫りにしていますが、人間参加型の検証がエラーを軽減し、普及を強化しています。

不動産ポートフォリオへのESGコンプライアンス圧力

企業サステナビリティ報告指令は、2025年からスコープ1、2、3の排出量を開示することを欧州の発行体に義務付けており、カーボンアカウンティングを必須要素としています。EU分類法はエネルギー性能の閾値を引き上げ、認定グリーンビルディングへの資本を誘導しています。米国では、証券取引委員会の気候規則案が温室効果ガス開示テンプレートを標準化することが期待されています。GRESBへの参加は2024年に2,100以上の不動産ファンドを超え、スコアが年金基金間の資本配分に影響を与えています。公共料金メーターからのデータ取り込みを自動化し、ESRS準拠のレポートを生成するベンダーは、プレミアム価格を獲得し、複数年契約を確保することができます。

世界の不動産における規制報告の複雑性の増大

2025年12月に施行される金融犯罪取締ネットワークの規則は、5万米ドルを超える住宅譲渡の電子申告を義務付け、プラットフォームに顧客確認および実質的所有者モジュールの組み込みを強制しています。インドの不動産規制当局は四半期ごとのエスクロー更新とデジタル監査証跡を要求しており、開発業者間でのソフトウェア普及を加速させています。シンガポールの金融管理局は、手動ワークフローでは大規模に対応できない強化されたデューデリジェンスチェックを課しています。これらの収束する規制はコンプライアンス負担を増大させ、不動産投資ソフトウェア市場全体で設定可能なワークフローエンジンを不可欠なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーExcelワークフローからの高い切り替えコスト | -1.40% | グローバル、北米と欧州で深刻 | 短期(2年以内) |

| 不動産管理システム間のデータ断片化 | -1.10% | グローバル、異種システム環境で深刻 | 中期(2~4年) |

| 中小不動産企業における限られたITバジェット | -0.70% | グローバル、新興市場で最も高い | 短期(2年以内) |

| 投資家データに関するサイバーセキュリティの懸念 | -0.60% | グローバル、データ居住法を持つ厳格な法域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーExcelワークフローからの高い切り替えコスト

数十年にわたるマクロとVisual Basicスクリプトは、移行が困難な機関知識をエンコードしています。Stantemは、2024年に企業の75%がExcelモデルと不動産管理アウトプットを手動で照合しており、実装タイムラインが12ヶ月以上に延びていると報告しました。抵抗はまた、基礎となる計算への可視性を失うことを恐れるアナリストからも生じています。ベンダーはExcelエクスポートオプションとAPIで対応していますが、これらの譲歩は自動化のメリットを希薄化させます。

不動産管理システム間のデータ断片化

運用データは、標準化されたAPIを欠く多様な不動産管理データベースに存在しています。2024年までにRESO Web API認証を取得したベンダーはわずか30%であり、コストのかかるカスタム統合と定期的なデータラグを強いられています。[1]不動産標準化機構、「RESO Web API」、RESO.ORG 複数のシステムを利用する異種ポートフォリオは、週次のCSVアップロードまたは手動入力を必要とし、取得アンダーライティングと資本の再展開を妨げています。業界コンソーシアムが標準化を提唱しているものの、レガシーコードベースが統一されたデータアーキテクチャの開発を引き続き妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:SaaS経済がスケーラビリティを優遇する中でクラウド移行が加速

クラウドソリューションは2024年の不動産投資ソフトウェア市場シェアの71.43%を占め、オンプレミスの代替手段を上回るCAGR 13.51%で上昇しています。クラウド展開の不動産投資ソフトウェア市場規模は2025年に40億米ドルに相当し、小規模企業の参入障壁を下げるサブスクリプションモデルを反映しています。ベンダーは手動パッチなしで四半期ごとの規制アップデートを提供し、組み込みの災害復旧により中規模マネージャーのITオーバーヘッドを年間20万米ドル削減します。オンプレミスは、GDPRや中国の個人情報保護法の下で国内データ居住を必要とする政府系ファンドにとって引き続き関連性があります。ハイブリッドプライベートクラウドの提供はコンプライアンスとスケーラビリティのギャップを埋めていますが、マルチテナントのサービスとしてのソフトウェアの自動機能リリースは引き続き市場シェアをクラウドに引き寄せています。

オンプレミスインストールは、厳格なローカライゼーション義務または保守的なリスク姿勢を持つ法域での足場を維持しています。欧州の年金基金は国境内のプライベートインスタンスを主張することがあり、特定の中東の政府系投資家は戦略的な理由から国内データセンターを好みます。これらのクライアントでさえ、サービスとしてのソフトウェアの弾力性を模倣するコンテナ化された展開を採用するようになっています。APIエコシステムが深まるにつれ、クラウドベンダーはオンプレミスの競合他社よりも速く、専門的なアンダーライティングモデル、ESGダッシュボード、および決済ゲートウェイを統合でき、不動産投資ソフトウェア市場内での長期的なクラウドの軌跡を強化しています。

アプリケーション別:機関投資家がリアルタイムKPIを求める中で資産管理ソフトウェアが拡大

投資管理モジュールは2024年収益の28.12%を占め、資産管理ソフトウェアは2030年にかけてCAGR 13.26%で複利成長すると予測されています。このセグメントの不動産投資ソフトウェア市場規模は2025年に15億8,000万米ドルに達し、複数地域のポートフォリオ全体の主要業績評価指標を統合するダッシュボードに支えられています。ファンドレイジングワークフロー、ウォーターフォール計算、および投資家ポータルは投資管理の中核であり続けていますが、ベンダーがファンドレイジングスタック内に資産レベルの分析を組み込むにつれて収束が展開されています。5,670億米ドルの資産を監督するEFrontのエンドツーエンドプラットフォームは、統一されたデータフローに対するバイヤーの好みを示しています。

不動産会計は商品化され、独立した購入決定ではなく標準機能としてバンドルされています。空室を減らし更新を自動化するAIチャットボットによって強化されたリース管理は、新たな勢いを経験しています。VTSとSalesforceのパートナーシップは、テナントエンゲージメントを顧客関係システムに拡張しています。建設、施設、エネルギー管理をカバーするニッチモジュールは、IoTセンサーを活用して予防保全を推進し、炭素排出量を削減します。クロスモジュールの相互運用性が主要プラットフォームを差別化し、資産管理者がデータをExcelにエクスポートすることなく、ポートフォリオ全体の財務比率とサイトレベルの稼働率指標を切り替えることを可能にします。

エンドユーザー別:物流拡大の中で産業用不動産ソフトウェアの普及が急増

商業用不動産は、オフィスおよび小売ポートフォリオの複雑さにより2024年需要の37.26%を生み出しました。しかし、電子商取引物流の恩恵を受ける産業用不動産は、年率12.51%で成長すると予測されています。不動産投資ソフトウェア市場規模に占めるそのシェアは、2030年までに20億米ドルに達する軌道にあります。オペレーターは、スループットに関するIoTセンサーデータをストリーミングする倉庫管理システムを展開し、それが投資ダッシュボードに直接フィードされます。ゴールドマン・サックスが強調した物流資産における強い純営業利益の成長は、資本を引き付け、ソフトウェア購入を促進します。

住宅セグメント、特に一戸建て賃貸ファンドは、自動化された実質的所有者報告を要求する金融犯罪取締ネットワークの報告要件に直面しており、コンプライアンスモジュールの必要性を確固たるものにしています。[2]金融犯罪取締ネットワーク、「金融犯罪取締ネットワークが特定の不動産譲渡に関する報告要件を確立するための最終規則を発行」、FINCEN.GOV シニアハウジング、学生向け住宅、データセンターオーナーは、居住者ケア指標やサーバー稼働時間分析などの専門的な資産クラス機能を必要としています。そのため、ベンダーは各物件タイプに特有のテンプレート、報告フィールド、およびピアベンチマークをバンドルした垂直版をリリースしています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:サブスクリプションモデルが参入障壁を下げる中で中小企業がサービスとしてのソフトウェアを採用

大企業は、最大200万米ドルのコストがかかり2年にわたるマルチモジュール実装に資金を提供することで、2024年収益の60.37%を獲得しました。しかし、中小企業はベンダーが1ユーザーあたり月額50米ドル~150米ドルのサブスクリプション価格を設定し、設備投資をほぼゼロに削減するにつれて、2030年にかけてCAGR 12.32%で拡大しています。フリーミアム層により、小規模シンジケーターはAI主導のアンダーライティングや投資家ポータルにアップグレードする前に、限られた数の資産を管理することができます。

中小企業の実装タイムラインは現在平均6週間であり、レガシーシステムの数ヶ月と比較されます。米国の上位賃貸オペレーターの70%で稼働しているEliseAIの会話型プラットフォームは、スタートアップから大規模ポートフォリオへのスケーラビリティを例示しています。予算制約は続いていますが、ランドアンドエクスパンドの販売モデルは、資産が拡大するにつれて基本テナントをプレミアム層に転換します。その結果、中小企業は不動産投資ソフトウェア市場で最も急成長しているコホートを代表しています。

地域分析

北米は、機関資本の深さと複雑なコンプライアンス義務に牽引され、2024年収益の44.81%を生み出しました。金融犯罪取締ネットワークの電子報告規則は自動化された顧客確認ワークフローを強制し、証券取引委員会の気候提案は標準化された温室効果ガス報告を示唆しています。カナダの年金基金は2兆カナダドル(1兆5,000億米ドル)を管理し、国境を越えた保有を監視するためにマルチアセットダッシュボードを展開しています。メキシコのニアショアリングブームは、産業倉庫管理とリースモジュールへの需要を高めています。エンタープライズ採用はYardi、RealPage、MRIに集中していますが、プライベートエクイティの統合が競争を激化させています。

アジア太平洋地域は2030年にかけてCAGR 13.16%を記録すると予測されています。中国は、仲介、融資、バリュエーション機能を統合するBeikeのようなスーパーアプリを通じて国有ポートフォリオをデジタル化しています。インドのRERA施行はエスクローの透明性と四半期ごとの進捗更新を義務付け、開発業者のワークフローへのクラウドダッシュボードの統合を促しています。日本のソサエティ5.0は不動産データをスマートシティプラットフォームと統合し、オーストラリアの年金基金は3兆5,000億豪ドル(2兆3,000億米ドル)を監督し、インフラと不動産全体でESG分析を必要としています。[3]オーストラリア健全性規制機構、「スーパーアニュエーション統計」、APRA.GOV.AU 韓国におけるグリーンビルディング基準への高まる関心と日本における高齢化人口動態が需要をさらに多様化させています。

欧州の見通しは、2025年から監査済みサステナビリティ声明を要求する企業サステナビリティ報告指令にかかっています。EU分類法はエネルギー性能の閾値を設定し、取引アンダーライティングにカーボン計算機を組み込んでいます。ドイツ、英国、フランス、イタリア、スペインが支出を支配しており、アリアンツとドイツ銀行の不動産部門はESGモジュールの早期採用者です。アラブ首長国連邦とサウジアラビアのブロックチェーン土地登記はトークン化プラットフォームへの関心を育んでいます。アフリカは規模は小さいものの有望であり、モバイルファーストの家主向けアプリがケニアとナイジェリアの手頃な住宅セグメントに浸透し、不動産投資ソフトウェア市場全体での将来の成長経路を示唆しています。

競合環境

不動産投資ソフトウェア市場は、革新者の長いテールを補完する定着したベンダーの中程度の集中を有しています。Yardi、RealPage、MRI Software、Altus Groupは、製品の幅と数十年にわたるクライアント関係を通じて成長してきました。Thoma Bravoによる2024年のRealPageの非公開化により、より大きな研究予算とより速いAIロールアウトが可能になりました。Altus Groupによる2億4,950万米ドルのReonomy買収は、バリュエーションスイートに所有権インテリジェンスを追加しました。これらの買収は、クライアントがポイントソリューションを必要としないエンドツーエンドプラットフォームを組み立てる競争を示しています。

小規模な専門企業は、未対応のニッチに焦点を当てることで牽引力を得ています。EliseAIはリース会話を自動化し、大規模および小規模オペレーターの両方の応答時間と空室損失を削減しています。VTSはシステムをSalesforceと統合することでテナント体験を向上させ、稼働率分析と顧客関係を橋渡ししています。競争優位性は、データネットワーク効果を活用するベンダーに傾いています。数千の資産にわたる取引履歴、賃料ロール、エネルギー消費を集約するプラットフォームは、小規模な競合他社が複製できないベンチマークを生み出します。

APIの開放性と規制コンプライアンスがバイヤー基準をますます定義しています。2024年までに不動産管理システムのわずか30%がRESO Web API標準を満たしており、遅れているベンダーの統合コストを高く保っています。金融犯罪取締ネットワーク申告またはCSRD開示をネイティブに自動化するベンダーは、ユーザーを法的リスクから保護し、報告作業を削減します。プライベートエクイティ資金が統合を加速させていますが、AIバリュエーション、IoTデータ取り込み、トークン化を中心とした継続的なイノベーションにより、チャレンジャー企業が引き続き登場し、ダイナミックな競争環境が維持されることが保証されます。

不動産投資ソフトウェア業界リーダー

Altus Group Limited

Yardi Systems Inc.

MRI Software LLC

RealPage Inc.

Juniper Square Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:不動産と建設は、米国経済分析局と労働統計局の統合産業レベル生産勘定が強調するように、COVID-19後の経済回復における重要なプレーヤーとして浮上しています。

- 2025年1月:Trane TechnologiesがBrainBox AIの買収を完了し、スマートビルディングエネルギー最適化スイートを強化しました。

- 2025年1月:ホワイトハウスは国内外合わせて8兆9,000億米ドルを超える投資を発表し、不動産、インフラ、スマートビルディング技術への主要なコミットメントを強調しました。

- 2024年10月:Altus GroupがReonomy を2億4,950万米ドルで買収し、バリュエーション分析に不動産所有権インテリジェンスを統合しました。

世界の不動産投資ソフトウェア市場レポートの範囲

| クラウドベース |

| オンプレミス |

| 不動産会計 |

| 資産管理 |

| リース管理 |

| 投資管理 |

| その他 |

| 商業用不動産 |

| 住宅用不動産 |

| 産業用不動産 |

| 特定目的/不動産投資信託 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 不動産会計 | |

| 資産管理 | ||

| リース管理 | ||

| 投資管理 | ||

| その他 | ||

| エンドユーザー別 | 商業用不動産 | |

| 住宅用不動産 | ||

| 産業用不動産 | ||

| 特定目的/不動産投資信託 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の不動産投資ソフトウェア市場の規模はどのくらいですか?

不動産投資ソフトウェア市場規模は2025年に56億米ドルであり、2030年にかけてCAGR 11.84%が予測されています。

最も急成長している展開モデルはどれですか?

クラウドソリューションはCAGR 13.51%で拡大しており、コスト優位性と自動規制アップデートを反映しています。

アジア太平洋地域が高成長地域である理由は何ですか?

中国のポートフォリオデジタル化、インドのRERA施行、日本のスマートシティ構想が2030年にかけてCAGR 13.16%を牽引しています。

ソフトウェア採用の主な抑制要因は何ですか?

レガシーExcelモデルからの高い切り替えコストが移行を遅らせ、短期的な普及を低下させています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

投資家がリアルタイムのパフォーマンスダッシュボードを求める中、資産管理ソフトウェアはCAGR 13.26%で成長すると予測されています。

ベンダーはどのように差別化していますか?

主要プラットフォームはAIアンダーライティング、ESG報告、およびカスタム統合コストを削減するオープンAPIを統合しています。

最終更新日: