コンプライアンスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.82 十億米ドル |

| 市場規模 (2031) | 74.12 十億米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンプライアンスソフトウェア市場分析

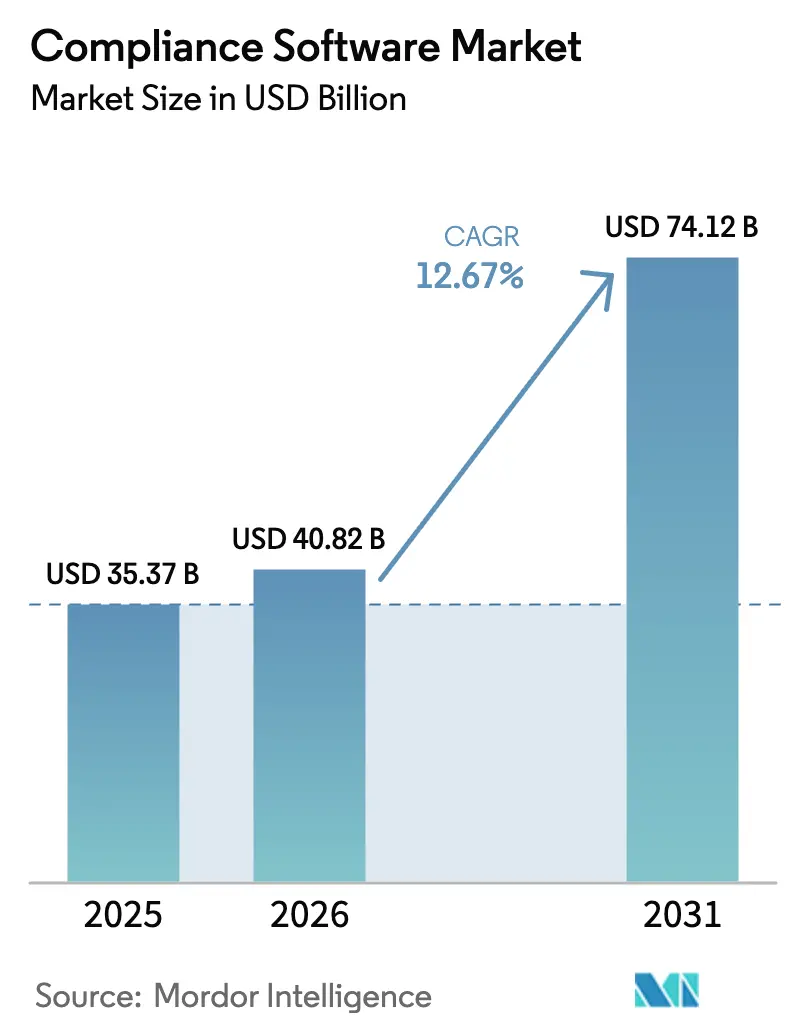

コンプライアンスソフトウェア市場規模は、2025年の373億7,000万米ドルから2026年には408億2,000万米ドルに拡大し、2031年には741億2,000万米ドルに達すると予測されており、2026年〜2031年の年平均成長率は12.67%となっています。この成長は、散発的な監査から継続的なコントロール監視への構造的な転換を反映しており、プロセス上の欠陥を成果上の失敗と同様に厳しく罰するグローバル規制によって促進されています。リアルタイムのインシデント報告義務、急増するサイバー関連ペナルティ、および環境・社会・ガバナンス(ESG)開示と財務報告の統合が、統合型ガバナンス・リスク・コンプライアンスプラットフォームへの需要を高めています。クラウドネイティブの展開形態が主流となっているのは、ソブリンクラウドリージョンがデータ居住要件を満たし、エラスティックコンピューティングが規制上のストレステストコストを削減するためです。中小企業(SME)は、同等性法がサイズに基づく免除を撤廃したことで、エンタープライズグレードのスイートを採用するようになっており、監査証跡を自動生成する人工知能(AI)エンジンが手動レビュー時間を削減し、希少な人材をより高付加価値の分析業務に振り向けることを可能にしています。

主要レポートのポイント

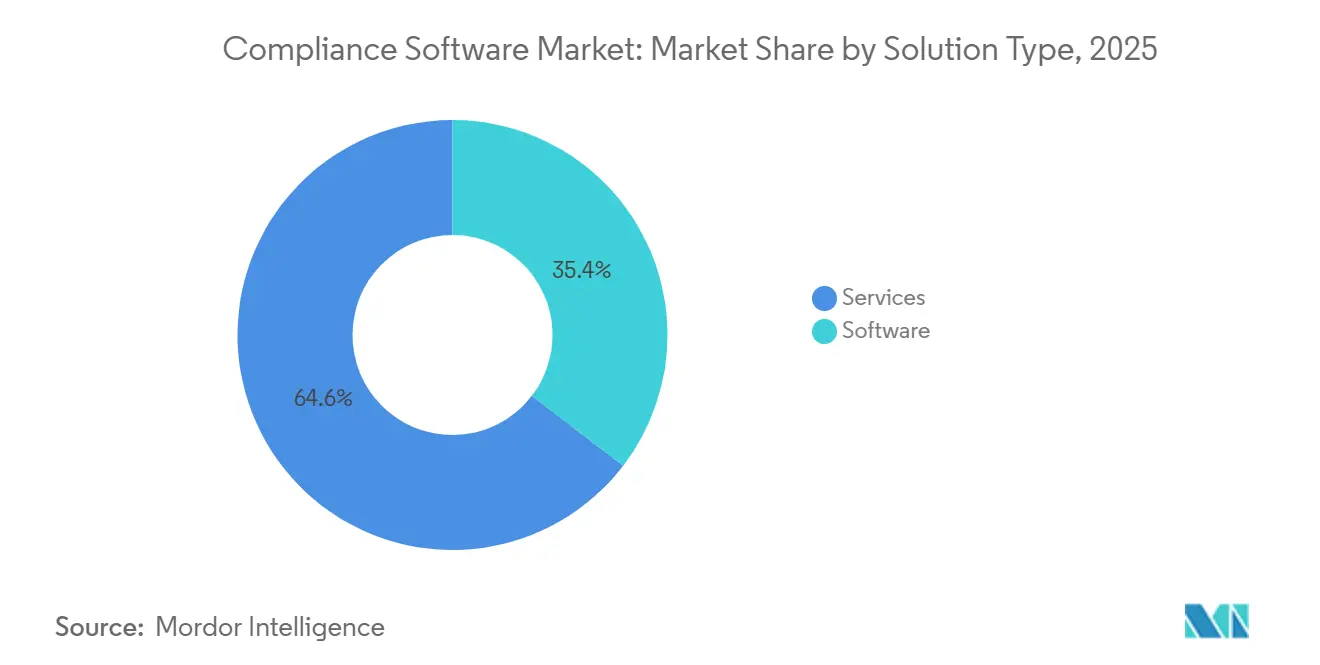

- タイプ別では、ソフトウェアが2025年の収益の35.41%を占め、サービスセグメントは2031年まで年平均成長率12.91%で成長するソフトウェアセグメントに後れを取る見込みです。

- 展開形態別では、クラウドが2025年のコンプライアンスソフトウェア市場シェアの69.23%を占め、2031年まで年平均成長率13.19%で拡大する見込みです。

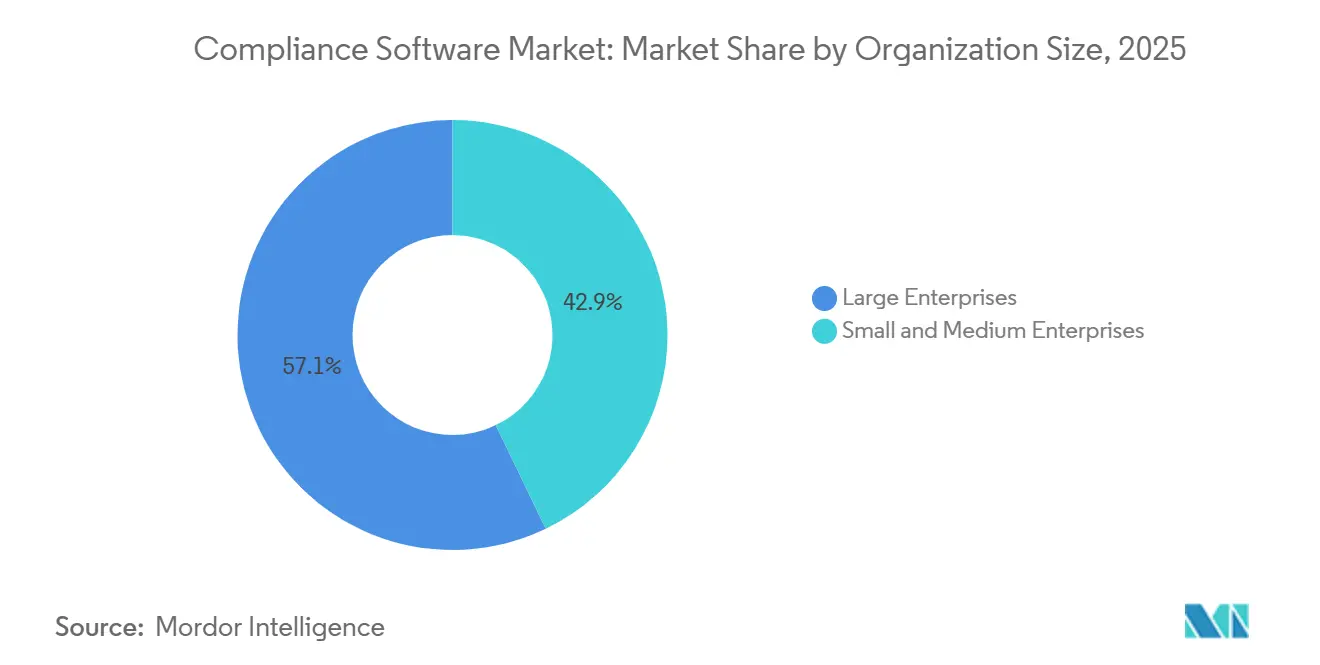

- 組織規模別では、大企業が2025年のコンプライアンスソフトウェア市場シェアの57.14%を占め、中小企業は2031年まで年平均成長率12.96%で拡大する見込みです。

- エンドユーザー産業別では、ヘルスケアが2031年まで年平均成長率14.12%で成長すると予測される一方、銀行・金融サービス・保険が2025年に最高の23.89%の収益シェアを維持しました。

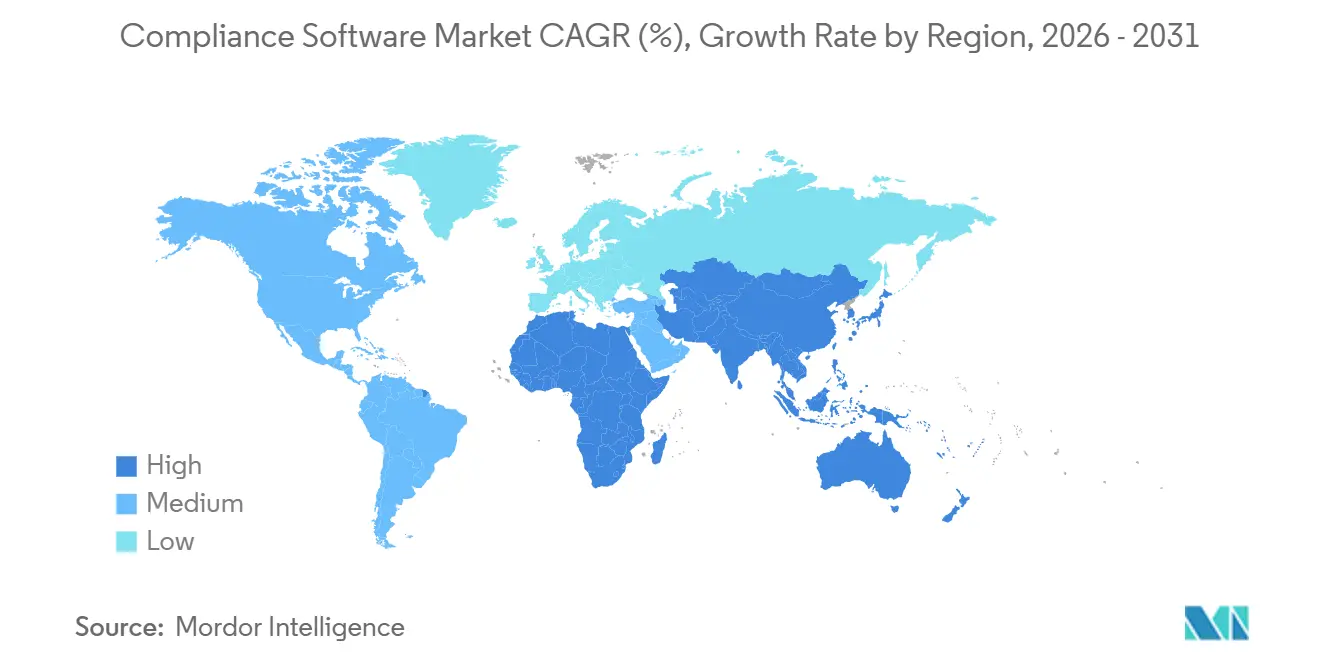

- 地域別では、北米が2025年の収益の38.62%を占め、アジア太平洋地域は2031年まで年平均成長率13.63%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンプライアンスソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 各セクターにおける規制の複雑性の高まり | +2.8% | EUおよび北米で特に顕著なグローバル規模 | 中期(2〜4年) |

| データ侵害に対するサイバー規制執行の強化 | +2.3% | 北米、EU、アジア太平洋地域が主導するグローバル規模 | 短期(2年以内) |

| クラウドネイティブコンプライアンススイートの採用拡大 | +2.1% | 北米および欧州が中核、アジア太平洋地域で急速な普及 | 中期(2〜4年) |

| AI主導の継続的コントロール監視の統合 | +1.9% | 北米およびEUが早期採用、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ESGと財務コンプライアンス報告の統合 | +1.6% | EUが主導、北米が追随、アジア太平洋地域で新興 | 長期(4年以上) |

| 暗号資産およびデジタル資産における分野別義務 | +1.4% | EU(MiCA)、アジア太平洋地域(シンガポール、香港)、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

各セクターにおける規制の複雑性の高まり

グローバルな規制当局は2024〜2025年に記録的な数の新規規則を発行し、企業は単一のコントロールを複数の引用条文にマッピングするソフトウェアを通じて重複する義務を管理することを余儀なくされています。改訂されたHIPAAセキュリティ修正条項は多要素認証と暗号化の義務を追加し、レガシーのアクセス管理ツールを陳腐化させました。[1]米国保健福祉省、「HIPAAセキュリティ規則改正」、HHS.GOV 金融機関は現在、気候リスクフレームワークと並行してピラー3の信用リスク開示にも対応しており、スプレッドシートで解決することは現実的ではありません。サービスとしてのソフトウェアプラットフォームに適用される輸出規制ルールなど、分野別の規制体制は、すべてのデータクエリを認可ユーザーに追跡する監査証跡を必要とします。これらの複合的な義務が、ポリシーライブラリを一元化し、証拠収集を自動化し、規制横断的なコントロールマッピングを提供するプラットフォームの採用を加速させています。

データ侵害に対するサイバー規制執行の強化

サイバーセキュリティ上の過失に対するペナルティは急激に増加しており、欧州連合のプライバシー関連罰金は2024年に21億ユーロ(22億4,000万米ドル)に達し、2023年比で34%増加しました。[2]欧州データ保護委員会、「GDPR執行統計」、EDPB.EUROPA.EU 米国連邦取引委員会は2025年3月、パッチ適用の遅延を理由にあるヘルスケアプロバイダーに475万米ドルの制裁を科しました。コロラド州などの州は侵害通知期間を10日間に短縮し、企業にリアルタイムアラートの実装を迫っています。コンプライアンススイートは脆弱性スキャナーとセキュリティ情報・イベント管理フィードを統合してリスク登録簿を自動更新し、組織が迅速な開示期限を遵守しながら誤検知アラートを削減できるようにしています。

クラウドネイティブコンプライアンススイートの採用拡大

規制当局が共有責任セキュリティモデルを受け入れるようになったため、クラウドはコンプライアンスソフトウェア市場収益の大部分を獲得しました。シンガポールの金融管理局は、暗号化キーが機関管理下に置かれることを条件に、銀行が顧客データをパブリッククラウドにホストすることを許可しました。[3]シンガポール金融管理局、「テクノロジーリスク管理ガイドライン」、MAS.GOV.SG 米国のパイプラインセキュリティ指令は、重要インフラ事業者をオンプレミス制御とエラスティック分析能力のバランスをとるハイブリッドアーキテクチャへと誘導しました。マルチテナントプラットフォームはすべての顧客に規制アップデートを同時に配信し、コンフィデンシャルコンピューティングハードウェアはプロバイダーによる機密データへのアクセスに関する懸念を軽減します。これらの進歩が相まって、展開の摩擦と総所有コストを低下させています。

AI主導の継続的コントロール監視の統合

規制当局は、モデルリスクガバナンスが文書化されていることを条件に、監督対象事業体がトランザクション監視に機械学習の出力を活用することを認めるガイダンスを発表しました。Thomson Reuters Corporationは制裁スクリーニングのパイロットプロジェクトで誤検知を41%削減し、AIの効率向上を実証しました。プラットフォームはインシデントチケット、変更管理ログ、アクセスプロビジョニング記録をリアルタイムで分析してコントロールのギャップを検出し、保証を四半期ごとのテストから継続的な監視へと転換しています。生成AIはポリシーの更新や規制の要約を起草しますが、幻覚リスクのため採用は依然として慎重です。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムを多く抱える企業における高い総所有コスト | -1.7% | 老朽化したインフラを持つ北米および欧州で特に顕著なグローバル規模 | 中期(2〜4年) |

| 断片化したグローバル規制タクソノミー | -1.3% | EU、アジア太平洋地域、北米にまたがって事業を展開する多国籍企業にとって特に困難なグローバル規模 | 長期(4年以上) |

| ドメイン専門知識を持つコンプライアンス人材の不足 | -1.1% | 北米および欧州で最も深刻なグローバル規模 | 長期(4年以上) |

| 独自プラットフォームによるベンダーロックインリスク | -0.9% | 複雑なマルチベンダーエコシステムを持つ企業に影響するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステムを多く抱える企業における高い総所有コスト

数十年前の企業資源計画システムを運用している企業は、コンプライアンスソフトウェアのライセンス料を上回ることが多い統合コストに直面しています。デロイトの2024年調査によると、金融機関の58%がレガシーのガバナンス・リスク・コンプライアンスシステムの刷新に18〜24ヶ月と最大800万米ドルのコンサルティング費用を見込んでいます。保険業界に多いメインフレームはカスタムミドルウェアを必要とし、移行期間中のサポートコストを2倍にします。社内専門知識を持たない中小企業はソフトウェアサブスクリプションにバンドルされたマネージドサービスを購入しなければならず、大企業と比較して所有コストが最大60%増加します。これらの費用は、明確な運用上のメリットがあるにもかかわらず、近代化を遅らせる可能性があります。

断片化したグローバル規制タクソノミー

多国籍企業は、同意の定義、国境を越えた移転ルール、執行の考え方が異なる180以上のデータ保護体制に対応しています。中国はセキュリティ評価なしのデータ輸出を禁止している一方、オーストラリアは同様の保護を持つ法域への移転を認めています。欧州連合はプロセスの文書化を重視するのに対し、米国は成果ベースの責任に焦点を当てており、コンプライアンスチームは地域固有のワークフローを設計することを余儀なくされています。ベンダーは新たな国ごとにスケールする管轄ロジックを組み込まなければならず、設定の複雑さが増し、実装期間が長期化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:規制自動化に支えられたソフトウェアの優位性

ソフトウェアは2025年のコンプライアンスソフトウェア市場シェアの35.41%を占め、2031年まで年平均成長率12.91%でサービスを上回る成長を遂げる見込みです。ソフトウェア単体を除くコンプライアンスソフトウェア市場は、企業が外部コンサルタントをポリシーマッピングと証拠収集を自動化する設定可能なプラットフォームに置き換えるにつれて、著しく成長すると予測されています。データプライバシーモジュールはデジタルサービス法施行後に急増しており、同法はコンプライアンス違反に対してグローバル収益の最大6%の罰金を課しています。監査管理ツールは現在、内部監査人協会の改訂された基準に沿って継続的な保証をサポートしています。環境・健康・安全スイートは、2025年1月に施行された米国労働安全衛生局の新しい電子記録保持規則を受けて普及が進みました。

サービスは、レガシー統合と規制変更アドバイザリーを必要とする複雑なプロジェクトにおいて依然として重要な役割を果たしています。プロフェッショナルサービスは、輸出規制の分類を解釈しなければならない航空宇宙・防衛の展開において不可欠です。マネージドサービスバンドルは、ライセンスと監視を組み合わせたサブスクリプション価格を提供することで中小企業に訴求しています。しかし、ベンダーはSAP SEが2024年度にクラウドコンプライアンスサブスクリプションで29%の増加を記録した一方でコンサルティングが減少したことに示されるように、ソフトウェアの継続的な収益を重視しています。

展開形態別:規制当局の受容によって促進されるクラウドの優位性

クラウドは2025年に市場シェアの69.23%を占め、2031年まで年平均成長率13.19%で拡大する見込みです。コンプライアンスソフトウェア市場におけるクラウドのシェアは、規制当局による共有責任セキュリティモデルの受容とソブリンクラウドリージョンの普及を反映しています。米国のFedRAMPプログラムは2024年末までに300以上のクラウドサービスを認可しました。ハイブリッドアーキテクチャはレイテンシに敏感なワークロードに対して継続して採用されており、コンフィデンシャルコンピューティングはハードウェアベースのメカニズムで使用中のデータを暗号化することでプライバシーへの懸念を軽減します。

オンプレミス展開は縮小していますが、エアギャップネットワーク規則の対象となる重要インフラ事業者には依然として必須です。インドの銀行は、規制変更時に48時間以内の本国送還能力を要求するガイドラインに支えられ、ハイブリッドモデルを採用しています。統合管理コンソールは環境全体でポリシールールを同期させ、設定のドリフトを削減し、監査人に単一のコンプライアンス態勢を提示します。

組織規模別:規制の同等性によって促進される中小企業の加速

大企業は2025年の収益の57.14%を占めましたが、中小企業は最速の年平均成長率12.96%を記録すると予測されています。かつては厳格な監督から免除されていた中小企業は、欧州連合のデジタル運用レジリエンス法などの同等性法の下で同一の義務に直面するようになりました。サブスクリプションベースの提供により初期投資が削減され、事前設定されたテンプレートにより展開期間が数週間に短縮されます。中小企業向けのコンプライアンスソフトウェア市場セグメントは、シンガポールの金融セクターテクノロジー・イノベーション制度などの規制当局からの助成金によってさらに後押しされています。

大企業は、コントロール証拠を自動化するために企業資源計画および人的資本管理システムとの深い統合を求めています。役割ベースのアクセス制御と多言語インターフェースが子会社間のコラボレーションを促進します。専任のコンプライアンスチームが高度な分析を活用する一方、中小企業はリアルタイムアップデートのためにベンダー管理サービスへの依存度を高めています。

エンドユーザー産業別:臨床・プライバシー義務の中でヘルスケアが成長をリード

銀行・金融サービス・保険は2025年の収益の23.89%を占め、厳格な監督規制に牽引されて最大の採用セクターであり続けました。ヘルスケアは2031年まで年平均成長率14.12%で最も急成長するバーティカルになると予測されています。ヘルスケアに割り当てられたコンプライアンスソフトウェア市場規模は、臨床試験の多様性規則と遺伝子プライバシー法が文書化の負担を増大させるにつれて拡大しています。病院は州のDNAプライバシー法に沿った自動化された同意管理と監査証跡を必要としています。

情報技術および通信企業はベトナムのサイバーセキュリティ法などのデータローカライゼーション法に直面しています。航空宇宙・防衛の請負業者は輸出規制に準拠するために属性ベースのアクセス制御を必要とし、エネルギー事業者は米国環境保護庁のプログラムおよびEU排出権取引制度の下での温室効果ガス報告に環境・健康・安全モジュールを活用しています。小売プラットフォームは決済カードコンプライアンスとサブスクリプションマーケティング規則を統合スイートに統合しており、規制されたデジタルコマースの範囲の拡大を反映しています。

地域分析

北米は2025年のグローバル収益の38.62%を占め、AI主導の異常検知の早期採用と証券取引委員会や連邦取引委員会などの機関からの重複する義務によって牽引されました。米国の銀行は、米国銀行協会の2024年リスクカンファレンスで紹介されたように、トランザクションの記述をスクリーニングするために自然言語処理を展開した後、誤検知が35〜50%減少したと報告しました。カナダは2024年にPIPEDAを改正し、生体認証データを機密情報の定義に含め、発見ツールのアップグレードを促しました。メキシコのフィンテック法はデジタル融資プラットフォームを健全性監督下に置き、ベンダーのアドレス可能市場を拡大しました。

欧州は約28%のシェアを保持しており、デジタル運用レジリエンス法は2025年1月から完全に施行されています。ドイツは運用レジリエンスに対する取締役会レベルの説明責任を義務付け、英国の消費者義務規則は良好な顧客成果の証明を要求しています。ロシアの2024年データローカライゼーション拡大はハイブリッド展開への需要を定着させました。これらのフレームワークが相まって、コンプライアンスソフトウェア市場における欧州の強固な地位を確立しています。

アジア太平洋地域は2031年まで年平均成長率13.63%を記録すると予測されており、地域の中で最も高い成長率となっています。中国の個人情報保護法は積極的な執行段階に入り、コンプライアンス違反に対して最大5,000万人民元(700万米ドル)の罰金が科されます。インドのデジタル個人データ保護法は30日間の削除権を施行し、日本の改正個人情報の保護に関する法律はEU基準に合わせて72時間以内の侵害報告を義務付けています。オーストラリアの差し迫ったプライバシー法改正は、重大なプライバシー侵害に対する法定不法行為を導入する予定です。これらの政策は、域外適用に対応するローカライズされたモジュールへの投資を企業に促しています。

中東・アフリカおよび南米は依然として新興段階にありますが、急速に成熟しています。アラブ首長国連邦は2024年に包括的なデータ保護法を制定し、サウジアラビアは国際標準に沿ったクラウドコンピューティング管理策を発行しました。ブラジルの国家データ保護局は2024年に実質的なペナルティの課徴を開始し、AIガバナンスガイダンスを公表し、より積極的な執行姿勢を示しました。

競合環境

コンプライアンスソフトウェア市場は中程度に断片化しており、上位5社のベンダーが2025年の合計収益の約28%を占めました。エンタープライズソフトウェアの既存企業は既存の顧客基盤を活用してコンプライアンスアドオンをクロスセルしており、例えばSAP SEはS/4HANAにガバナンスモジュールを組み込み、International Business Machines CorporationはOpenPagesの機能を拡張しています。純粋なスペシャリストは規制コンテンツの深さで差別化しており、Thomson Reuters Corporationは750の法域にわたる120万以上の義務を管理しています。新興ベンダーはノーコード設定を強調し、中規模企業の実装期間を数ヶ月から数週間に短縮しています。

AIおよび機械学習の機能が主要な競争の場となっています。OneTrust, LLCはデータ保護影響評価を自動生成する生成AIの特許を2024年に申請しました。NAVEX Global, Inc.は買収を通じてコンプライアンストレーニングの提供を1,800コースに拡大し、ガバナンスプラットフォームへのクロスセルを可能にしました。データを独自モデルにロックするベンダーは、相互運用性とエクスポート可能性の保証を求めるバイヤーからの反発に直面しています。オープンコンプライアンス・倫理グループの共通データモデルは、先進的な企業の間で中立的な交換フォーマットとして普及しつつあります。

バーティカルニッチの機会は依然として存在します。暗号資産コンプライアンスモジュールは暗号資産市場規制が発効した後に登場しました。農業およびギグエコノミープラットフォームは概ね未開拓ですが、それぞれ環境規制と労働者保護に関する規制上の精査が高まっています。International Business Machines Corporationの4,700万米ドルの米国連邦政府契約やSAP SEのAI搭載監査対応ローンチなどの戦略的な動きは、主要プロバイダーがアンカー顧客を確保し、大規模に高度な分析を組み込む方法を示しています。

コンプライアンスソフトウェア産業リーダー

Fenergo Group Limited

ACTICO GmbH

ComplyAdvantage Ltd.

RegEd, Inc.

VComply Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Thomson Reuters Corporationは、ESGカバレッジおよび自然言語処理能力を拡大するため、欧州の規制インテリジェンス系スタートアップを1億8,000万ユーロ(1億9,200万米ドル)で買収すると発表しました。

- 2025年11月:SAP SEは、2026年のストレステストに備えるクライアント向けに監査対応を自動生成するAIを搭載した強化版クラウドコンプライアンスソリューションを発表しました。

- 2025年10月:Workiva Inc.は大手会計事務所と提携し、財務監査とサステナビリティレビューを連携させた統合保証ワークフローを共同開発しました。

- 2025年10月:International Business Machines Corporationは、23の省庁にOpenPagesを展開するための4,700万米ドルの米国連邦政府契約を受注しました。

グローバルコンプライアンスソフトウェア市場レポートの範囲

コンプライアンスソフトウェア市場レポートは、タイプ(ソフトウェア、およびサービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、および中小企業)、エンドユーザー産業(銀行・金融サービス・保険、ITおよび通信、ヘルスケア、航空宇宙・防衛、エネルギーおよびユーティリティ、製造業、小売およびEコマース、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソフトウェア | 規制コンプライアンス管理ソフトウェア |

| リスク管理ソフトウェア | |

| 監査管理ソフトウェア | |

| データプライバシーコンプライアンスソフトウェア | |

| 環境・健康・安全コンプライアンスソフトウェア | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| ヘルスケア |

| 航空宇宙・防衛 |

| エネルギーおよびユーティリティ |

| 製造業 |

| 小売およびEコマース |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ソリューションタイプ別 | ソフトウェア | 規制コンプライアンス管理ソフトウェア | |

| リスク管理ソフトウェア | |||

| 監査管理ソフトウェア | |||

| データプライバシーコンプライアンスソフトウェア | |||

| 環境・健康・安全コンプライアンスソフトウェア | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| ITおよび通信 | |||

| ヘルスケア | |||

| 航空宇宙・防衛 | |||

| エネルギーおよびユーティリティ | |||

| 製造業 | |||

| 小売およびEコマース | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年のコンプライアンスソフトウェア市場の予測値は?

市場は年平均成長率12.67%で成長し、2031年までに741億2,000万米ドルに達すると予測されています。

どの展開モデルが採用をリードしていますか?

クラウド展開が2025年の収益シェアの69.23%を占め、年平均成長率13.19%で拡大しています。

中小企業がコンプライアンスプラットフォームを急速に採用している理由は何ですか?

規制の同等性法が中小企業にも同一の義務を課すようになり、事前設定されたテンプレートを備えたサブスクリプション価格が参入障壁を低下させています。

2031年まで最も急成長するエンドユーザー産業はどこですか?

ヘルスケアは臨床試験の透明性と遺伝子プライバシー義務により、最高の年平均成長率14.12%を記録すると予測されています。

AIの機能はコンプライアンスワークフローをどのように変えていますか?

AIエンジンは制裁スクリーニングにおける誤検知を削減し、ポリシーの草案を生成し、継続的なコントロール監視を可能にすることで、手動レビュー時間を大幅に削減しています。

最終更新日: