米国コアバンキングソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

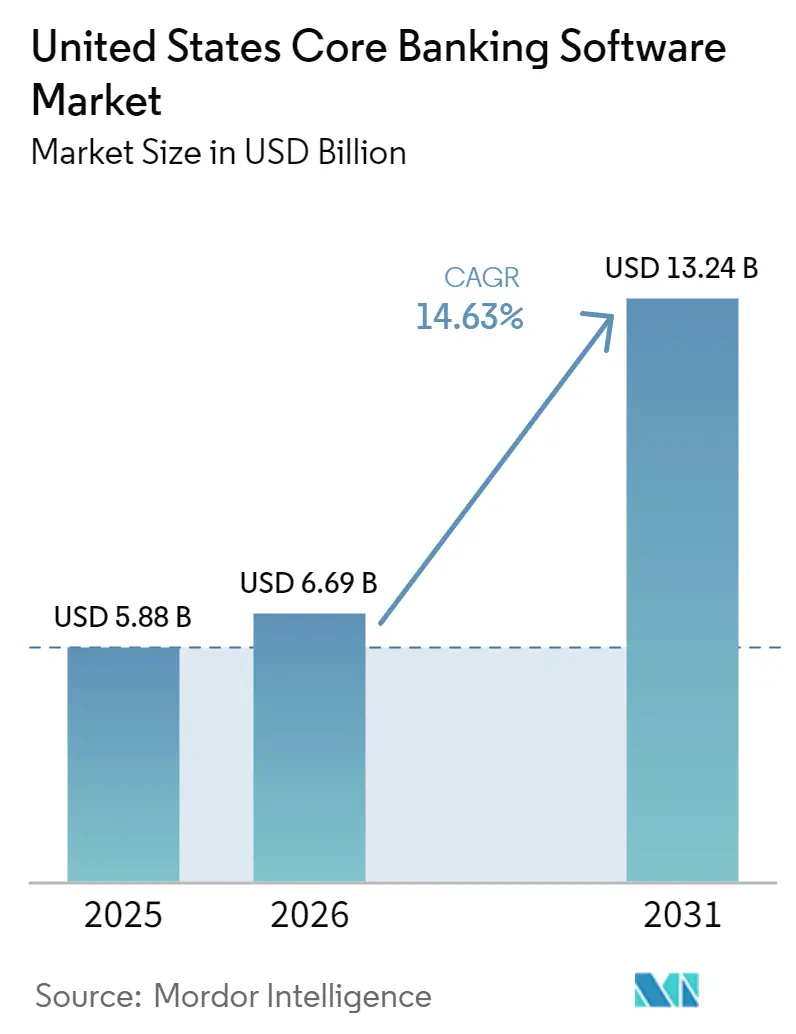

| 基準年の市場規模 (2025) | 5.88 十億米ドル |

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 13.24 十億米ドル |

| 成長率 (2026 - 2031) | 14.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コアバンキングソフトウェア市場分析

米国コアバンキングソフトウェア市場規模は2025年に58億8,000万米ドルと評価され、2026年の66億9,000万米ドルから2031年には132億4,000万米ドルに達すると推定され、予測期間2026年~2031年においてCAGR14.63%で成長する見込みです。この成長軌跡は、機能アップグレードの通常の波ではなく、構造的な置き換えサイクルを反映しています。多くの機関がレガシーコア拡張でサポートできる限界に達しつつあるためです。FedNowへの加入増加とCOBOL時代の人材の退職が、長年にわたってコアの全面的な置き換えを先送りにしてきた銀行の意思決定の窓を狭めています。FedNowおよびThe Clearing House RTPネットワークを通じて処理されるリアルタイム決済量も、このスケールでの継続的なイベント駆動型決済向けに構築されていないバッチ処理の限界を露呈しています。需要は大規模な金融センターと中堅コミュニティバンキングの回廊に同時に集中しており、機関規模と運営モデルによって異なる支出パターンが生まれています。ベンダー競争は、クラウドネイティブプロバイダーが新規構築、スポンサーバンクプログラム、および完全な近代化に向けた機関をターゲットにする一方で、既存プレイヤーがインストール済みの関係を守るという形で、アーキテクチャの深さと提供の確実性の両方によって形成されています。

主要レポートのポイント

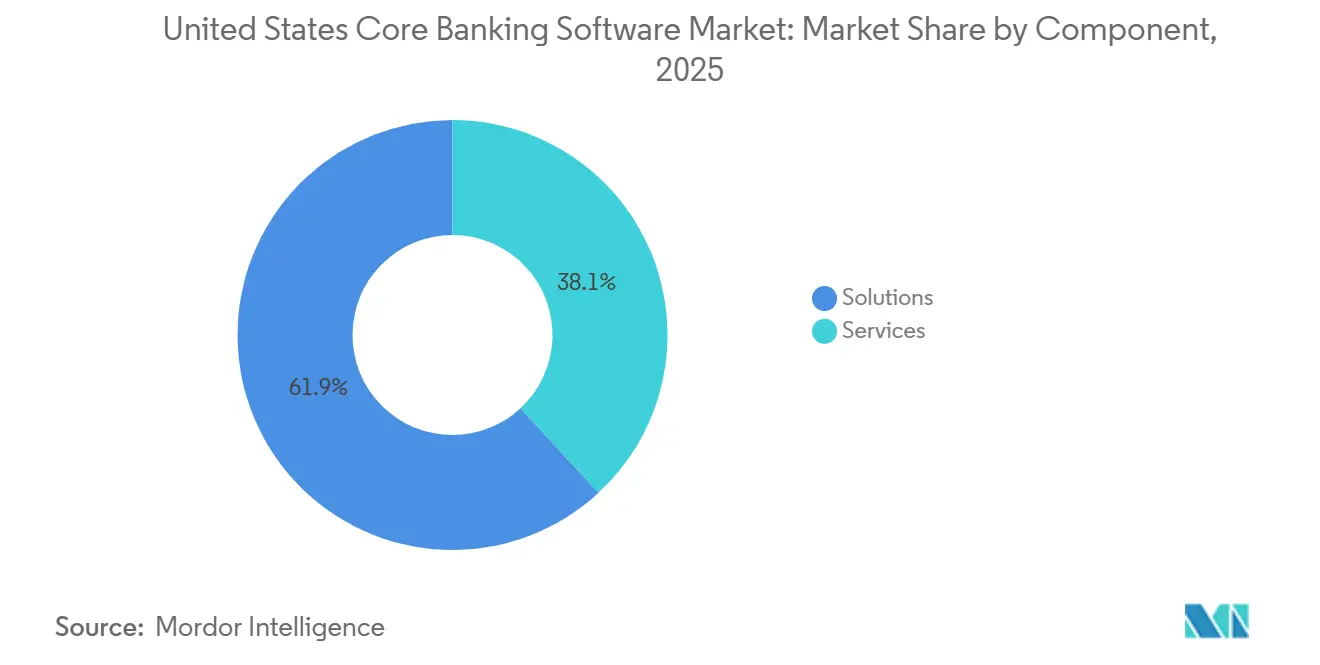

- コンポーネント別では、ソリューションが2025年の米国コアバンキングソフトウェア市場において61.89%のシェアを占め、サービスは2031年までにCAGR14.98%で拡大すると予測されています。

- 展開モード別では、クラウドが2025年の米国コアバンキングソフトウェア市場において57.11%のシェアを占め、米国コアバンキングソフトウェア市場において最も成長の速い展開モードでもありました。

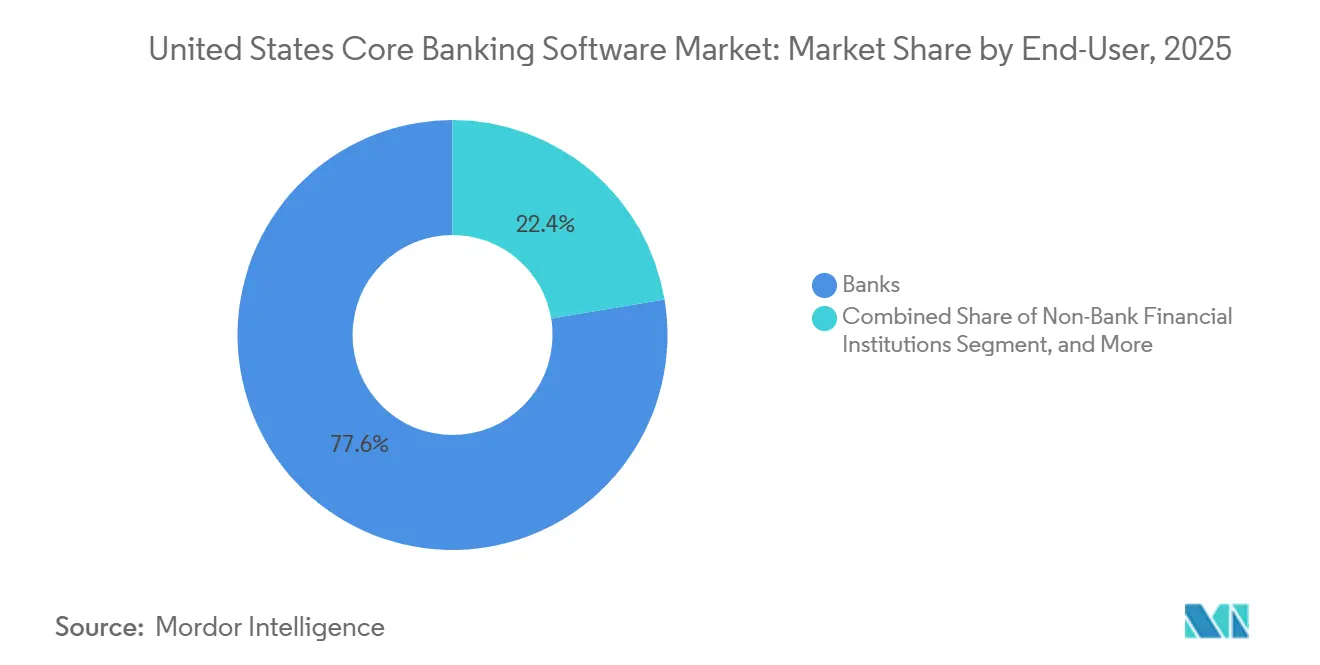

- エンドユーザー別では、銀行が2025年に最大のシェアを占め、ノンバンク金融機関は米国コアバンキングソフトウェア市場において2031年までにCAGR15.68%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国コアバンキングソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブ移行によるコスト削減とリリースサイクルの短縮 | +3.2% | 全国規模、北東部の金融ハブおよび南東部のコミュニティバンキング回廊に集中した活動 | 短期(2年以内) |

| FedNowおよびRTP導入によるリアルタイムコアアップグレードの推進 | +2.8% | 全国規模、全50州にわたる資産10億米ドルから500億米ドルの中堅地域銀行で最も強い | 短期(2年以内) |

| イベント駆動型コアデータを必要とするエージェンティックAIプログラム | +2.4% | 全国規模、北東部および南東部の大規模商業銀行とスポンサーバンクプログラムへの早期集中 | 中期(2年~4年) |

| コア更新を加速するメインフレーム人材の流出 | +2.1% | 全国規模、中西部のコミュニティバンクおよびITスケールが限られた小規模地域銀行で最も深刻 | 中期(2年~4年) |

| オープンバンキングとAPIエコシステムの拡大 | +1.6% | 全国規模、最大規模の銀行への早期コンプライアンス圧力と中堅機関へのスピルオーバー | 中期(2年~4年) |

| スポンサーバンクプログラムの管理によるコアへの決済の統合 | +1.1% | 全国規模、バンキング・アズ・ア・サービスプログラムを運営する機関に集中、特に南東部および西海岸のフィンテック回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ移行によるコスト削減とリリースサイクルの短縮

クラウドネイティブアーキテクチャはリリースサイクルを四半期から数週間に短縮しており、そのスピードの差はモノリシックコアを稼働させ続けている銀行にとって商業的な不利益となっています。U.S. Bankは2026年5月にAWSとの協力関係を拡大し、約140万社の企業を支援する決済処理、資産管理、商業銀行業務アプリケーションにわたる取り組みを進め、近代化がサイドシステムではなくミッションクリティカルなワークロードに及ぶことを示しました。[1]Amazon Web Services、「U.S. BankがAWSとの協力関係を拡大し、プログレッシブテクノロジー変革とAI主導の顧客体験革新を加速」、AWSプレスセンター、press.aboutamazon.com PeoplesBankは2025年9月にモダンなクラウドネイティブコアへの移行を完了し、予定より1日早く終了し、24時間以内に19,000人以上の顧客をオンラインバンキングに再登録しました。これにより、コミュニティ機関に低混乱での移行実行の実例が示されました。これらの事例は、クラウド移行がパイロットプログラムに限定されなくなったことを示しています。全国規模およびコミュニティ機関の両方が、運営モデルと提供タイムラインをリセットするためにクラウド移行を活用しているためです。消費ベースのインフラは、長期間稼働していたメインフレーム環境内に存在していた固定の過剰プロビジョニングを削減することでコスト方程式も変えています。米国コアバンキングソフトウェア市場では、より速いリリースとより明確なコスト可視性の組み合わせが、移行タイミングをバックオフィスの技術的決定ではなく競争計画の部にしています。

FedNowおよびRTP導入によるリアルタイムコアアップグレードの推進

リアルタイム決済の成長は多くの置き換え予算が想定していたよりも速く進んでおり、取引の受信とリアルタイムでの送信の間のギャップがバッチ指向のコア設計の弱点を露呈しています。FedNowは2025年に8,500億米ドル以上を処理し、ネットワークは2026年4月までに約1,700の金融機関に達しており、異なる規模の銀行にとって運営基準がいかに急速に変化したかを示しています。RTPネットワークも2025年2月に取引上限を100万米ドルから1,000万米ドルに引き上げ、即時の台帳可視性と迅速な照合を必要とする商業および財務のユースケースを拡大しました。Metropolitan Commercial Bankは2026年2月にレガシーACHメインフレームの廃止を完了し、Finzlyのクラウドネイティブでアプリケーションプログラミングインターフェース優先の決済プラットフォームに移行しました。これにより、完全な廃止が可能であり、ハイブリッドな回避策が唯一の道ではないことが示されました。インスタント決済のスループットが上昇するにつれ、バッチ台帳更新に依存し続けている銀行は、決済、例外処理、および顧客向けサービス応答において運営上の負担が増大しています。米国コアバンキングソフトウェア市場では、リアルタイム対応性がスタンドアロンの決済アップグレードではなくコア置き換えのタイミングと密接に結びついています。

イベント駆動型コアデータを必要とするエージェンティックAIプログラム

エージェンティックAIは現在かつアクセス可能な台帳データに依存しており、その要件が大規模商業銀行およびプラットフォーム主導の機関における近代化のビジネスケースを変えています。Fiservは2026年5月にOpenAIおよびAWS BedrockとともにagentOSを立ち上げ、金融機関がコア、決済、発行体処理、およびサービシングワークフロー全体でAIエージェントをネイティブに実行できるようにしました。First Interstate BankおよびBoulder Dam Credit Unionでの本番ユースケースも含まれています。[2]Fiserv, Inc.およびAmazon Web Services、「Fiservがエージェンティックバンキング向けAIオペレーティングシステムagentOSを発表」、AWSプレスセンター、press.aboutamazon.com Oracle Financial Servicesは2026年4月にエージェンティックAIプラットフォームを法人銀行業務に拡張し、財務、貿易金融、信用、融資にわたる事前構築済みエージェントを提供しました。これにより、AIの有効化がエッジに留まらず、銀行業務ワークフロー設計に直接組み込まれていることが示されました。[3]Oracle、「Oracle Financial ServicesがエージェンティックAIプラットフォームを法人銀行業務に拡張」、Oracle、oracle.com これらのリリースが重要なのは、タスクがオンボーディング、不正審査、AMLトリアージ、またはレポート生成に関わる場合、AIエージェントが古いバッチデータに基づいて安全に行動できないためです。アプリケーションプログラミングインターフェース優先のコアを持つ銀行はそれらの機能を大規模に展開するのに有利な立場にありますが、古いシステムをミドルウェアでラップしている銀行はデータの鮮度と制御においてより大きな課題に直面しています。米国コアバンキングソフトウェア市場は、リアルタイムデータアクセスをプラットフォームに組み込んだプロバイダーと、それをアドオン層として扱い続けているプロバイダーを分離し始めています。

コア更新を加速するメインフレーム人材の流出

COBOLの人材不足は計画上の問題から運営上の問題へと移行しています。レガシーシステムを保守している同じチームが移行設計とカットオーバー準備のサポートにも必要とされているためです。2025年末の調査では、金融機関のメインフレームチームの71%が人員不足であり、54%が資金不足であることが判明し、レガシーサポートの能力がすでにセクター内で薄れていることが示されました。この不足が重要なのは、古いコア環境が通常、少数の経験豊富なスタッフしか理解していない文書化されていないビジネスロジック、例外処理ルール、およびデータ変換に依存しているためです。それらの人材が退職または異動すると、銀行はインターフェースの文書化、過去のデータ動作の検証、および安全なカットオーバーの段階的実施に必要な内部知識を失います。人員配置の問題は遅延のコストも引き上げます。レガシーの専門知識のプールが縮小し続ける中で待機しても選択肢が保たれないためです。米国コアバンキングソフトウェア市場では、コア更新は多くのコミュニティおよび地域機関にとって戦略的選択から運営上の必要性へと変わりつつあります。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域銀行における移行リスクとレガシー統合の複雑性 | -2.3% | 全国規模、複雑なマルチコア環境を持つ中西部および南東部の中堅地域銀行で最も顕著 | 長期(4年以上) |

| ベンダーロックインと長い更新サイクルによる切り替えの遅延 | -1.5% | 全国規模、ITの調達力が限られたコミュニティバンクに集中 | 中期(2年~4年) |

| サードパーティおよびフォースパーティの精査によるデューデリジェンス負担の増大 | -1.0% | 全国規模、すべての地域でバンキング・アズ・ア・サービスプログラムを運営するスポンサーバンクで最も顕著 | 短期(2年以内) |

| サイバーレジリエンスおよび重大障害からの復旧要件による移行範囲の拡大 | -0.8% | 全国規模、資産1,000億米ドル超の機関への審査官の注目が高まっている | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

地域銀行における移行リスクとレガシー統合の複雑性

移行リスクは、運営の複雑性が高いがITスケールがまだ限られている資産10億米ドルから500億米ドルの範囲の地域機関で最も深刻です。2025年の業界調査では、銀行の35%がコアプロセッサーに不満を持ち、19%が次の更新日に移行する可能性が高いことが判明し、実行が困難であっても切り替えへの需要が存在することが示されました。課題は通常コア自体を超えたところにあります。銀行はカットオーバーが発生する前に、決済、財務、コンプライアンス、カード、デジタルチャネルにわたる30から50以上の補助システムを再マッピングしなければならないことが多いためです。レガシー環境には何年もの文書化されていないデータ変換も含まれており、それらの問題はタイムラインがすでに逼迫している検証の後半に現れることが多いです。より長い並行稼働はオペレーショナルリスクを軽減できますが、プログラムコスト、管理オーバーヘッド、および移行中の内部疲弊も増加させます。米国コアバンキングソフトウェア市場では、近代化の長期的なケースがすでに明確であっても、多くの地域銀行が慎重な姿勢を保っています。

ベンダーロックインと長い更新サイクルによる切り替えの遅延

ベンダーロックインは、多くの米国コア契約が7年から10年間続き、高い解約摩擦を伴うため、切り替えに対する実質的な障壁として残っています。解約手数料、データ移行作業、スタッフの再トレーニング、および二重稼働費用は、単一の予算サイクル内での移行の経済性を正当化することを困難にする可能性があります。これにより、ネイティブリアルタイム決済オーケストレーション、オープンAPIの公開、AIに対応したワークフローツールなどの新しい機能へのアクセスが、既存プラットフォームで利用できない場合に遅れます。また、特に小規模な調達チームと統合の代替手段が少ないコミュニティ機関にとって、更新交渉における買い手の交渉力も弱まります。契約期間が延長されるたびに、早期に近代化する機関と古いプラットフォームに修正を重ね続ける機関との間のギャップが広がります。これにより、コア置き換えへの需要シグナルが強まり続ける中でも、米国コアバンキングソフトウェア市場の一部はより遅いペースで動き続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が実行経済を示す

ソリューションは2025年の米国コアバンキングソフトウェア市場シェアの61.89%を占め、ソフトウェアサブスクリプションとプラットフォームライセンスをベンダーと買い手にとって最大の収益基盤として維持しました。米国コアバンキングソフトウェア市場規模の見通しにおいて、サービスは2026年~2031年にかけてCAGR14.98%で拡大すると予測されており、提供作業がより速く成長する収益ストリームとなっています。このミックスは、銀行がプラットフォーム自体に大きな予算を割き続けているものの、移行、統合、テスト、および管理設計を安全に実行するために外部の支援をますます必要としていることを示しています。需要圧力は単一のワークストリームからではなく、APIの公開、データマッピング、決済統合、およびコンプライアンス準備が同じ置き換えプログラム中に並行して進むことが多いためです。その結果、実装能力は米国コアバンキングソフトウェア市場全体での取引タイミング、ベンダー選定、および移行シーケンシングを形成する制約となっています。

サービス層は、ベンダーとパートナーがコアの周辺にマネージド移行、クラウド運用、およびAIワークフローサポートを追加するにつれて、より継続的なものになっています。この変化は、プラットフォームがインストールされた後に関係が終わるのではなく、稼働後も継続するため、サービス提供の経済性を改善します。また、提供の深さが速度だけでなく運営の安定性と審査への対応にも影響するため、買い手がベンダーの品質を評価する方法も変えています。米国コアバンキングソフトウェア産業では、機関が別々のアドバイザリー、統合、および運用チーム間のハンドオフを減らしたいと考えているため、認定されたプラットフォームの専門知識がより価値を持つようになっています。これにより、ソリューションが支出のより大きな基盤であり続ける一方で、サービスは近代化によって生み出される実行需要を吸収するセグメントとして位置づけられています。

展開モード別:クラウドがアーキテクチャの深さでリード

クラウドは2025年の米国コアバンキングソフトウェア市場シェアの57.11%を占め、展開モードの中で最も速い成長プロファイルを持っていました。このリードはホスティングコストと同様にアーキテクチャの適合性を反映しており、リアルタイム決済とエージェントベースのワークフローはイベント駆動型台帳と高速なコアデータアクセスに依存しているためです。2026年5月のThought MachineとUS Senate Federal Credit Unionのパートナーシップは、ISO 20022ネイティブレールを中心に構築された1つの統合されたリアルタイムスタックとして展開されたVault CoreとVault Paymentsでこの標準を示しました。実際には、買い手は真のクラウドネイティブシステムと、再設計なしにリモートインフラに移行されただけの古いアプリケーションを区別しています。この区別は、設定の柔軟性、リリース速度、データの可用性、および新製品や決済ユースケースをサポートするために必要なミドルウェアの量を変えるため重要です。

オンプレミス展開は、2025年においても独自の復旧、データ管理、および監督要件を持つ大規模機関において依然として重要な役割を果たしていました。ハイブリッドモデルは、銀行が並行稼働期間中にコア台帳をオンサイトに保ちながら新しいデジタルまたは決済モジュールをクラウドに移したい場合の移行パスとして機能し続けました。それでも、部分的な移行は、インスタント決済とAIのユースケースが台帳からの一貫した低レイテンシデータを必要とする場合に現れるアーキテクチャのギャップを完全には解決しません。米国コアバンキングソフトウェア産業では、展開の選択は銀行が単にアプリケーションをホストする場所ではなく、どこまで運営を再設計する意欲があるかを示すシグナルとなっています。これにより、クラウドは米国コアバンキングソフトウェア市場における新規購買活動の中心に位置し続け、オンプレミスとハイブリッドは主に段階的な置き換え戦略において重要であり続けています。

エンドユーザー別:ノンバンク金融機関が構造的拡大を牽引

銀行は2025年に最大のエンドユーザー基盤を占め、ノンバンク金融機関は2026年~2031年にかけてCAGR15.68%で拡大すると予測されています。米国コアバンキングソフトウェア市場規模の見通しにおいて、この成長率は需要が従来の認可銀行を超えてプラットフォーム主導の金融モデルへと広がっていることを示しています。スポンサーバンクプログラム、フィンテック貸し手、決済会社、および組み込み型金融オペレーターは、古いポイントソリューションが統合された形で提供できない台帳、決済、およびコンプライアンス機能を必要としています。2025年4月のCommunity Federal Savings Bankに対する同意措置は、スポンサーバンクモデルにおける管理のギャップが、断片化した周辺ツールから離れて決済の監視をコアシステムに引き戻す可能性があることを浮き彫りにしました。これにより、台帳が管理設計、例外管理、および監査証拠の中心に位置するため、パートナーエコシステムをサポートする機関にとってコアの選択がより重要になっています。

フィンテックや決済機関を含む他のエンドユーザーも、マルチレール決済、より迅速なオンボーディング、およびプログラムレベルの管理をサポートできるコア隣接インフラへの需要を高めています。Thread Bankの2025年8月のFiservのFinxactとInfinantのInterlace Platformの使用決定は、組み込み型バンキングプログラムが完全なリテールプラットフォームのリセットを強制することなくモダンコア上でスケールできることを示しました。このモデルは、コミュニティ機関が既存の顧客向けビジネスラインを維持しながらプログラムバンキング収益への道を提供するため注目を集めています。米国コアバンキングソフトウェア産業では、これにより更新サイクルで老朽化したプロセッサーを置き換える銀行を超えて対象顧客基盤が広がっています。また、米国コアバンキングソフトウェア市場が既存銀行の近代化予算だけでなく、新しい運営モデルからも成長を得ていることを意味しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北東部は2025年の米国コアバンキングソフトウェア市場において最も高い企業支出の集中を示しました。米国最大の銀行本社と技術的意思決定センターの多くが集まっているためです。ニューヨーク、ボストン、フィラデルィアは、特に銀行が複雑な運営環境と大規模な製品群を抱えながら近代化のバランスを取っている大規模商業コアの議論の主要ハブであり続けています。この回廊の大規模機関は、2026年5月のU.S. BankによるAWSとの協力関係の拡大でコアバンキングおよび隣接機能にわたる数百のミッションクリティカルなアプリケーションを移行したことに示されるように、マルチクラウド近代化パスを進んでいます。FedNowとRTPの導入も、大規模機関が顧客の期待とピアの応答時間を形成する市場でパフォーマンスの基準を引き上げています。これにより、北東部はアーキテクチャの深さ、決済対応性、およびベンダーの提供品質が最も早くテストされる地域となっています。

南東部と中西部は、コミュニティバンクと信用組合が両地域に密集しているため、米国コアバンキングソフトウェア市場において最も広い積極的な置き換え評価のプールを示しました。これらの機関の多くは資産2億5,000万米ドルから50億米ドルの範囲にあり、リーンなITチームが近代化計画と並行してレガシーの維持管理を続けることを困難にしています。2025年末の調査では、メインフレームチームの71%が人員不足であることが判明し、その状況は古い環境を稼働させながら移行の準備をしようとしている小規模機関に重くのしかかっています。PeoplesBankの2025年9月のNymbusクラウドネイティブコアへの移行は、中規模機関がサービス中断なしにカットオーバーを完了できることの実例として広まっています。これらの地域は、オプションのイノベーション予算だけでなく、人員配置の限界と運営上の圧力から近代化する機関からの強い需要を示しています。

西海岸は、米国コアバンキングソフトウェア市場に参入するスポンサーバンクプログラム、組み込み型金融オペレーター、およびデジタル資産隣接機関からの最も強い牽引力を示しました。これらの買い手は通常、最初からアプリケーションプログラミングインターフェース優先、マルチレール、およびリアルタイム台帳機能を必要とし、大幅にカスタマイズされたレガシースタックよりもクラウドネイティブプロバイダーを優先します。2026年5月のUSSSFCUとThought Machineのパートナーシップおよび2025年8月のThread BankのFinxact決定は、プログラムバンキングと組み込み型金融の拡大のために現在評価されているアーキテクチャの種類を反映しています。この地域の信用組合とフィンテック向け機関は、従来のリテール銀行の置き換えを超えて対象需要基盤を広げています。

競争環境

米国コアバンキングソフトウェア市場は2026年においても中程度の集中度を維持しており、Fiserv、FIS、およびJack Henryが認可機関全体のインストール済み関係の大きなシェアを占めています。そのインストール済みベースは、移行コスト、統合の深さ、および運営上の親しみやすさが不満が見えていても更新決定を保守的にするめ、引き続き重要です。Thought Machine、Mambu、Finxact、Nymbusなどのクラウドネイティブの挑戦者はまだ規模が小さいですが、現在の規模だけが示す以上に、グリーンフィールド展開とスポンサーバンクプログラムのより大きな部分を獲得しています。FISは2026年第1四半期に45%のGAAP銀行ソリューション収益成長を報告し、一部は買収した事業によるものでしたが、既存ベンダーが近代化サイクルに依然として大きな財務力をもたらすことを示しました。その結果、既存プレイヤーが規模を守り、挑戦者がアーキテクチャ、速度、およびより明確な近代化の物語で競争する市場となっています。

Fiservは2026年5月にOpenAIおよびAWS BedrockとともにagentOSを立ち上げ、コアおよび決済ワークフロー全体でのネイティブ展開のために製品戦略を使ってポジションを強化しました。FISは2026年4月にProject Keystoneを通じて異なるアジェンダを推進し、銀行管理インフラ上でのトークン化された資金移動をサポートするために6つの米国金融機関と共同開発しました。Thought Machineは2026年5月にUSSFCUの再プラットフォーム化プロジェクトを通じて米国でのプロファイルを強化し、コアと決済の近代を1つのプログラムで組み合わせ、統合されたリアルタイムアーキテクチャの魅力を強調しました。Jack Henryも2026年にWoodforest National Bankのコア受注を通じて大規模機関との継続的な関連性を示しました。クラウドネイティブベンダーが新規置き換えをターゲットにしている中でも同様です。これらの動きは、製品の幅だけではもはや十分でないことを示しており、ベンダーはAI対応性、リアルタイム処理、および実行管理に関する信頼できるポジションを必要としています。

最大のオープンな機会は、置き換えの必要性は明確だが失敗したカットオーバーを吸収することが最も困難な資産10億米ドルから500億米ドルの帯域に残っています。ソフトウェアと移行サービス、統合サポート、およびマネージド管理を組み合わせるベンダーは、これらの機関の購買方法と取締役会が実行リスクを審査する方法により適合しています。そのため、米国コアバンキングソフトウェア市場は、アプリケーションプログラミングインターフェースを中心に再構築したプロバイダーと、古いコアをラップしたミドルウェアに依存し続けているプロバイダーをより明確に分離しています。競争上の優位性は、安全な本番カットオーバーの証明、ライブのリアルタイム決済パフォーマンス、および移行後の運営ガバナンスとますます結びついています。

米国コアバンキングソフトウェア産業リーダー

Fiserv, Inc.

Jack Henry & Associates, Inc.

Fidelity National Information Services, Inc.

Computer Services, Inc.

Finastra Group Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Jack Henry and Associatesは、資産90億米ドル超、17州にわたる740以上の支店を持つWoodforest National Bankが、Jack Henryの歴史上口座数で最大の新規コア契約となるモダンな統合コアプラットフォームを選択したと発表し、大規模機関における重要な勝利を示しました。

- 2026年5月:FiservはOpenAIおよびAWS Bedrockと共同開発したエージェンティックAIオペレーティングシステムagentOSを立ち上げ、金融機関がコア、決済、発行体処理、およびサービシングワークフロー全体でAIエージェントをネイティブに展開・スケールできるようにしました。6つの金融機関がプラットフォームを共同開発し、2026年8月に広く提供される予定です。

- 2026年5月:U.S. Bankは、米国金融セクターにおける最大規模の銀行近代化イニシアチブの1つとして、決済処理、資産管理、商業銀行システムを含む数百のミッションクリティカルな銀行アプリケーションを移行するためにAWSとの協力関係を拡大しました。

- 2026年5月:TemenosはTemenos Community Forum 2026において、コアおよびデジタルバンキング製品全体に組み込まれた新しいAIエージェント、コパイロット、およびConversational Studio機能を発表しました。これは、コアバンキングシステムとの自然言語インタラクションを可能にする2025年のコア向けコパイロットの立ち上げを基盤としています。

米国コアバンキングソフトウェア市場レポートの範囲

米国のコアバンキングソフトウェア市場とは、預金、融資、決済、口座サービス、および取引処理を含む銀行の中核業務を管理する銀行プラットフォームの市場を指します。レガシーインフラの近代化リアルタイム処理の改善、およびデジタルバンキングサービスのサポートを支援するオンプレミス、クラウド、およびハイブリッドシステムを対象としています。

米国コアバンキングソフトウェア市場レポートは、コンポーネント(ソリューションおよびサービス)、展開モード(クラウド、オンプレミス、およびハイブリッド)、エンドユーザー(銀行、ノンバンク金融機関、およびその他のエンドユーザー(フィンテックおよび決済機関))別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 銀行 |

| ノンバンク金融機関 |

| その他のエンドユーザー(フィンテック、決済機関) |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| エンドユーザー別 | 銀行 |

| ノンバンク金融機関 | |

| その他のエンドユーザー(フィンテック、決済機関) |

レポートで回答される主要な質問

米国コアバンキングソフトウェアの現在の規模と成長見通しは?

米国コアバンキングソフトウェア市場は2025年に58億8,000万米ドルと評価され、2026年には66億9,000万米ドルと予測され、CAGR14.63%で2031年までに132億4,000万米ドルに達すると予測されています。

銀行が今レガシーコアプラットフォームを置き換えている理由は?

リアルタイム決済の成長、クラウドネイティブの運営上の優位性、およびCOBOL時代の人材の退職が、大規模および中規模機関の両方にとって遅延を正当化することを困難にしています。

米国で最も普及している展開モデルは?

クラウドは2025年に57.11%のシェアでリードし、リアルタイム処理とAI対応ワークフローをより良くサポートするため、最も速く成長している展開モードでもありました。

最も速く拡大している顧客グループは?

ノンバンク金融機関は、スポンサーバンクプログラム、フィンテック貸し手、および決済会社が台帳およびコンプライアンス機能を必要とするため、2031年までにCAGR15.68%で成長すると予測されています。

サービスがソリューションよりも速く成長している理由は?

ソリューションは2025年に61.89%のシェアでより大きな規模を維持しましたが、移行、合、コンプライアンス、およびマネージドサポート作業が各移行プログラムで増加しているため、サービスはCAGR14.98%でより速く成長しています。

地域銀行にとってベンダー選定がより困難な理由は?

地域銀行は30から50以上の補助システムにわたる移行リスク、長期契約、データ移行コスト、およびカットオーバー計画中の限られた内部技術能力に直面することが多いです。

最終更新日: