LLMおよび生成AI エネルギー最適化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

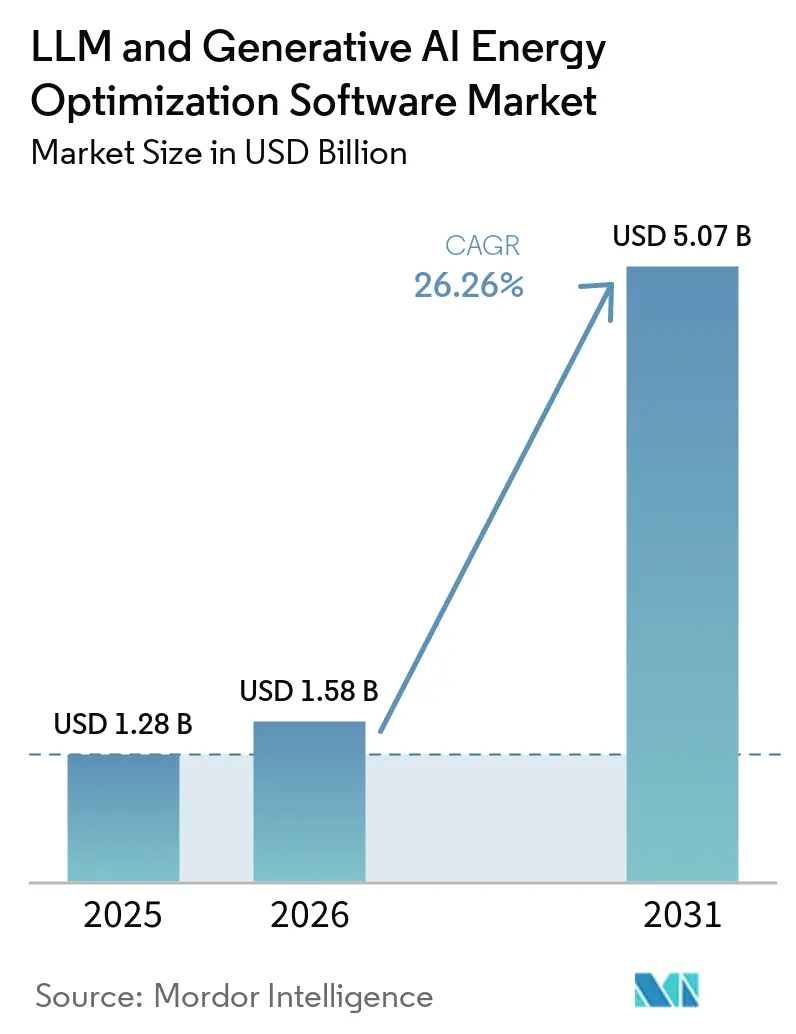

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 26.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLLMおよび生成AI エネルギー最適化ソフトウェア市場分析

LLMおよび生成AI エネルギー最適化ソフトウェア市場規模は、2025年の12億8,000万米ドルから2026年には15億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 26.26%で成長して2031年には50億7,000万米ドルに達する見込みです。2025年にデータセンターからの電力需要が17%増加し、AI特化型施設ではより急速に電力使用量が拡大したことで、市場はより力強い成長フェーズへと移行しました。同時に、大手テクノロジー企業5社の設備投資額は2025年に4,000億米ドルを超え、2026年にはさらに75%増加する見通しであり、エネルギー最適化はサポート機能から直接的な運営・収益上の課題へと位置づけが変わりつつあります。コスト問題は現在、物理インフラの制約と結びついています。GPUラック密度が冷却・電力アップグレードの計画・導入ペースを上回る速度で上昇しているためです。そのため、ソフトウェア主導の最適化は、エネルギー浪費の削減だけでなく、固定グリッド割り当て内で使用可能なコンピューティング容量を回復するためにも採用されています。主なダウンサイドリスクは、AIワークロードの成長ペースに依然として左右されており、トレーニングおよび推論の拡大が鈍化した場合、このカテゴリーにおけるソフトウェア支出の緊急性が低下する可能性があります。

主要レポートのポイント

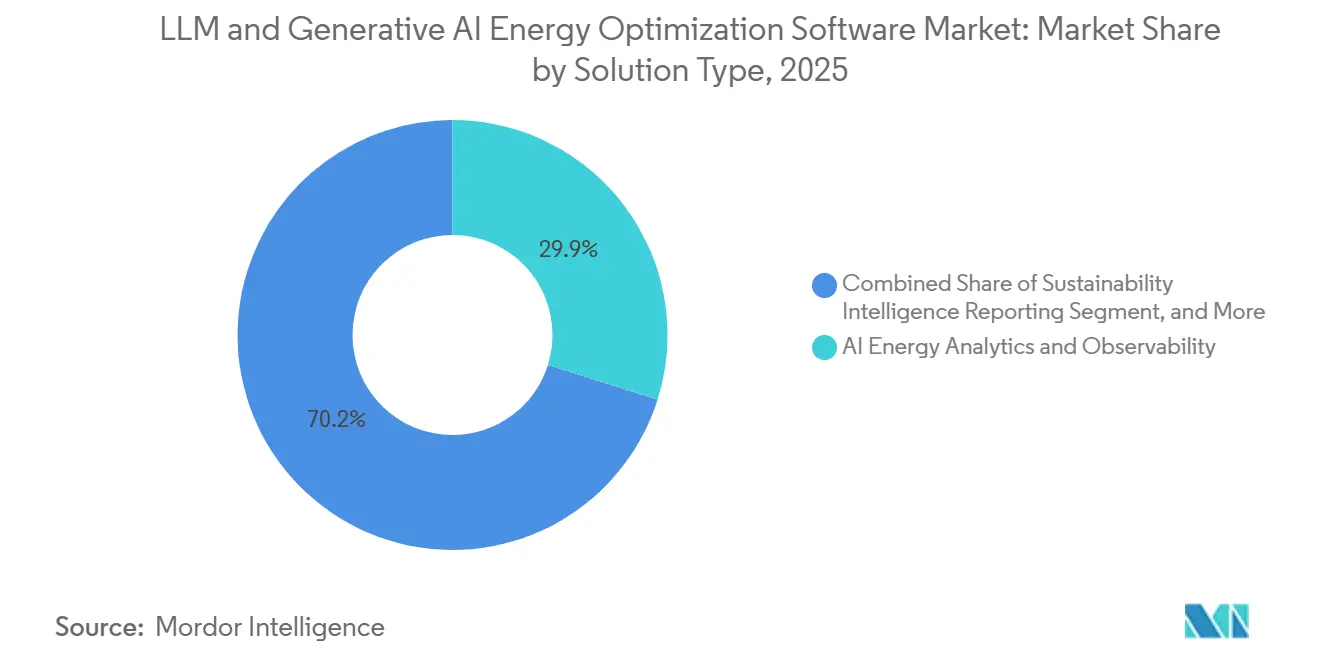

- ソリューションタイプ別では、AIエネルギー分析・オブザーバビリティが2025年のLLMおよび生成AI エネルギー最適化ソフトウェア市場において29.85%のシェアを占め、サステナビリティインテリジェンスおよびレポーティングは2031年にかけてCAGR 27.34%で拡大する見込みです。

- 展開モード別では、クラウドベースソリューションが2025年に66.41%のシェアを占め、ハイブリッド展開は2031年にかけて最高のCAGR 26.92%を記録する見込みです。

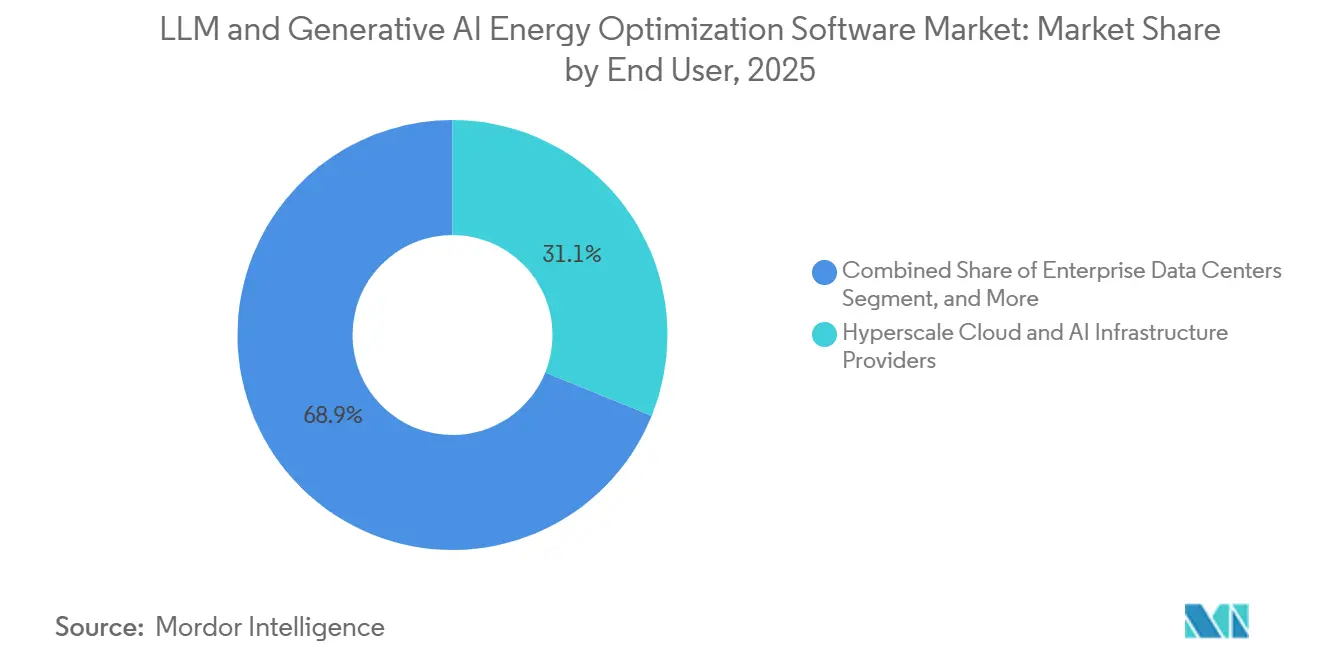

- エンドユーザー別では、ハイパースケールクラウドおよびAIインフラプロバイダーが2025年に31.12%のシェアを占め、エンタープライズデータセンターは2031年にかけてCAGR 27.05%で拡大する見込みです。

- 最適化目標別では、エネルギーおよびカーボン最適化が2025年に30.45%のシェアを占め、信頼性・可用性最適化は2031年にかけてCAGR 26.87%で進展する見込みです。

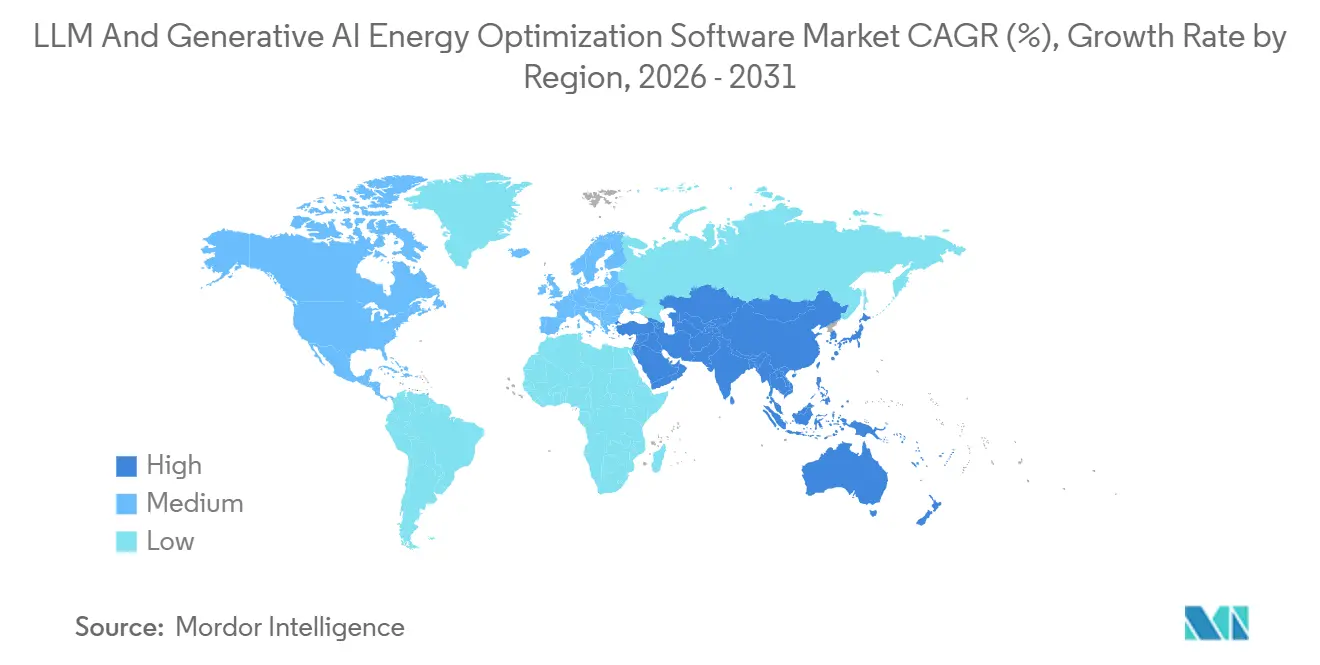

- 地域別では、北米が2025年に34.56%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 27.45%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルLLMおよび生成AI エネルギー最適化ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセンターにおけるAI集約型ワークロードの急速な成長 | +8.5% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| AIインフラ事業者における電力コスト負担の増大 | +5.8% | グローバル、北米・EU・日本で深刻 | 短期(2年以内) |

| 監査可能なエネルギーおよびカーボン最適化に対する規制主導のニーズ | +4.2% | EUが中心、アジア太平洋地域および北米に波及 | 中期(2〜4年) |

| ルールベースのDCIMからエージェンティックAIオーケストレーションへの移行 | +3.1% | グローバル、ハイパースケール主導 | 中期(2〜4年) |

| GPU高密度施設における隠れた電力・冷却の遊休化 | +2.4% | 北米およびアジア太平洋地域のAIファクトリークラスター | 短期(2年以内) |

| コンピューティングおよびエネルギー制約を横断したリアルタイムワークロード配置の需要 | +1.9% | グローバル、北米データセンターコリドーでの早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンターにおけるAI集約型ワークロードの急速な成長

LLMおよび生成AI エネルギー最適化ソフトウェア市場は、現代のデータセンターにおけるトレーニングおよび推論ワークロードの急速な拡大によって牽引されています。熱設計電力10.2 kWと定格されたNVIDIA H100 GPUノードは、測定テストにおいてトランスフォーマーモデルのトレーニング中にその76%しか消費しておらず、定格値のみに基づく計画が実際の電力挙動について歪んだ見方をもたらす可能性があることを示しています。クラスタースケールでは、施設がリアルタイムのワークロード変動に対応するための十分な熱的・電気的ヘッドルームを確保する必要があるため、このミスマッチが計画上の誤りと遊休容量の両方を生み出します。[1]Imran Latif、Alex C. Newkirk、Matthew R. Carboneら、「経験的に較正されたH100ノード電力モデルによる正確なAIトレーニングエネルギー推定」、IOP Publishing、iopscience.iop.org LLMおよび生成AI エネルギー最適化ソフトウェア市場はこの変化から恩恵を受けています。レガシー監視ツールはより安定したエンタープライズ負荷向けに構築されており、同等の精度で急速な変動を管理することができないためです。国際エネルギー機関は、AI特化型データセンターからの電力使用量が2025年比で2030年までに3倍になると予測しており、コンピューティング強度を利用可能な電力・冷却リソースと照合するソフトウェアに対する複数年にわたるニーズを強調しています。その結果、LLMおよび生成AI エネルギー最適化ソフトウェア市場は、インフラが追いつく間に機器が未活用のまま放置されるのではなく、事業者が新しいGPU容量を稼働し続けられるかどうかとますます結びついています。

AIインフラ事業者における電力コスト負担の増大

LLMおよび生成AI エネルギー最適化ソフトウェア市場は、電力コスト負担がインフラ戦略の中心に近づいたという事実からも恩恵を受けています。国際エネルギー機関は、2025年だけでデータセンターの電力需要が17%急増し、AI特化型施設はさらに速いペースで成長したと報告しており、事業者がリアルタイムで管理しなければならないコスト基盤が上昇しました。[2]国際エネルギー機関、「データセンターの電力使用量は2025年に急増、ボトルネックの深刻化が解決策を求める動きを加速」、国際エネルギー機関、iea.org 同アップデートでは、大手テクノロジー企業5社の設備投資額が2025年に4,000億米ドルを超え、2026年にはさらに75%増加する見通しであることも述べており、LLMおよび生成AI エネルギー最適化ソフトウェア市場は現在、単純な光熱費削減よりも収益保護に近い位置に置かれています。Hammerhead AIは、オーケストレーションを通じて回収された追加の1メガワットの遊休電力は、制約されたインフラ市場において2,000万米ドルから5,000万米ドルの価値を持ち得ると述べており、最適化支出の背後にある価値論理を変えています。このフレーミングにより、LLMおよび生成AI エネルギー最適化ソフトウェア市場は取締役会レベルの投資判断においてより強い役割を担うようになっています。回収された電力は、新たなグリッド接続を待つことなく、より生産的なコンピューティングをサポートできるためです。また、遅延した行動が高価なAI容量を未活用のまま放置する可能性がある場合に、買い手がリアルタイム制御ソフトウェアへの資金提供により積極的になる理由も説明しています。

監査可能なエネルギーおよびカーボン最適化に対する規制主導のニーズ

正式な報告・コンプライアンス義務もLLMおよび生成AI エネルギー最適化ソフトウェア市場を支援しています。EU委任規則2024/1364の下、500 kWを超えるITキャパシティを設置したデータセンター事業者は、エネルギー消費量、電力使用効率、水使用量などの年次指標を欧州データベースに報告しなければなりません。[3]欧州委員会、「委員会委任規則(EU)2024/1364」、EUR-Lex、eur-lex.europa.eu 欧州議会は、EUが処理能力を拡大しながらサステナビリティ要件を維持するより広範なクラウドおよびAI開発フレームワークに向けて動いており、施設レベルおよびモデルレベルの両方で監査可能なデータの必要性が高まっていると指摘しました。日本では、経済産業省がデータセンター効率に関する政策フレームワークを更新し、エネルギー管理をより測定可能かつ実施可能にするベンチマーク性能期待値を強調しました。これらの変化がLLMおよび生成AI エネルギー最適化ソフトウェア市場にとって重要なのは、多くの買い手が今やパフォーマンスを改善するだけでなく、それを文書化できるシステムを必要としているためです。そのため、サステナビリティレポーティングツールは、LLMおよび生成AI エネルギー最適化ソフトウェア市場内でオプションのダッシュボード機能からコンプライアンスに連動したソフトウェアレイヤーへと移行しています。

ルールベースのDCIMからエージェンティックAIオーケストレーションへの移行

LLMおよび生成AI エネルギー最適化ソフトウェア市場は、AIクラスターがルールベースシステムでは対応できない電力挙動を生み出すため、静的な監視を超えた段階へと移行しています。市場で引用された研究によると、8万チップのクラスターは20ミリ秒で24 MWの需要変動を経験する可能性があり、これは多くの従来型制御アプローチには対応が困難なほど動的です。Phaidraは、NVIDIA GB200およびGB300システムでのテスト中に強化学習エージェントが冷却エネルギーを25%削減し、熱スパイクをほぼ80%低減したと述べており、適応型制御の商業的ケースが拡大していることを示しています。NVIDIAは、DSX OSがGPU対応ワークロード配置や動的電力割り当てを含むAIファクトリー運用のためのモジュール式ソフトウェアコンポーネントを提供すると述べており、サードパーティの最適化エージェントが定義された安全境界内で動作するための構造化された基盤を作り出しています。たがって、LLMおよび生成AI エネルギー最適化ソフトウェア市場は、アラートベースのインフラ管理から、熱状態、キュー深度、電力可用性を継続的に総合的に評価するソフトウェアへのより広範な移行を反映しています。時間の経過とともに、LLMおよび生成AI エネルギー最適化ソフトウェア市場はダッシュボードよりも、コンピューティング提供の経済性に対する直接的な制御に関するものへと変化していきます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| DCIM、BMS、ITスタック全体にわたる高い統合複雑性 | -3.2% | グローバル、レガシーエンタープライズおよびコロケーション施設で最も深刻 | 中期(2〜4年) |

| 自律最適化におけるサイバーセキュリティおよびコントロールプレーンリスク | -2.1% | グローバル、特に北米・EU・政府関連の展開 | 長期(4年以上) |

| データの断片化によるモデル精度とROI可視性の制限 | -1.8% | グローバル、マルチベンダーおよびマルチサイト環境で深刻 | 中期(2〜4年) |

| ミッションクリティカルなインフラ環境における長い調達サイクル | -1.5% | 北米およびEUのエンタープライズデータセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DCIM、BMS、ITスタック全体にわたる高い統合複雑性

LLMおよび生成AI エネルギー最適化ソフトウェア市場は依然として重大な抑制要因に直面しています。施設システム、IT運用、ワークロード制御を単一の使用可能なループに統合することの困難さです。多くの買い手は、応答を安全に自動化する前に、資産データ、電力テレメトリ、オーケストレーションレイヤー全体で双方向接続を必要としており、これが展開を遅らせ、価値実証サイクルを長引かせています。[4]Sunbird Software、「Sunbird dcTrack DCIM Operations リリース9.2.3 提供開始」、Sunbird Software、prweb.com ベンダーはより広範な運用プラットフォームで対応しており、Nlyteはデータセンター、コロケーション、ハイブリッドクラウド、エッジの可視性を単一インターフェースから提供するOperational AIオファリングを位置づけており、市場が摩擦を取り除こうとしている方向性を示しています。それでも、LLMおよび生成AI エネルギー最適化ソフトウェア市場は、データ更新レート、制御権限、ベンダーインターフェースがシステム間で整合しない場合に問題が生じます。将来のデータセンター運用に関する研究でも、AIシステムにより多くの権限を付与することへの事業者の慎重さが指摘されており、不完全または一貫性のないテレメトリに基づいて行動することへの懸念が反映されています。統合が容易になるまで、LLMおよび生成AI エネルギー最適化ソフトウェア市場はレガシーエンタープライズ環境や複雑なコロケーション環境での採用が遅いままとなるでしょう。

自律最適化におけるサイバーセキュリティおよびコントロールプレーンリスク

LLMおよび生成AI エネルギー最適化ソフトウェア市場は、ソフトウェアが助言的な出力から能動的な制御へと移行するにつれて、サイバーセキュリティへの懸念からも抵抗に直面しています。CISAは2025年12月、AIを運用技術環境に統合することで、プロセスモデルのドリフト、安全プロセスのバイパス、人間が介入する前に物理インフラに到達する敵対的データ操作などのリスクが生じる可能性があると警告しました。これが重要なのは、LLMおよび生成AI エネルギー最適化ソフトウェア市場が、ミッションクリティカルな施設内に存在する冷却システム、電力供給機器、監視制御にますます関与しているためです。金融サービス、ヘルスケア、政府、機密性の高いクラウド環境の買い手は、プラットフォームがそれらのシステムに直接影響を与えることができる場合、追加の検証を適用する傾向があります。その精査は最適化への需要を排除するものではありませんが、LLMおよび生成AI エネルギー最適化ソフトウェア市場内でのテスト、ガバナンスレビュー、調達タイムラインを延長します。その結果、自律最適化が重要インフラのコントロールプレーンに近づくほど、パイロットから本格展開への道のりが遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:分析基盤がより広範な制御・レポーティング需要を支援

AIエネルギー分析・オブザーバビリティは2025年のLLMおよび生成AI エネルギー最適化ソフトウェア市場において29.85%を占め、最大のソリューションタイプとなりました。ほとんどの事業者が介入を自動化する前に可視性から始めるためです。このカテゴリーはLLMおよび生成AI エネルギー最適化ソフトウェア市場の基盤レイヤーであり続けています。ワークロードオーケストレーション熱制御は、回路レベルのほぼリアルタイムのテレメトリなしには信頼することが困難なためです。Verdigrisは、そのセンシングプラットフォームがあるフォーチュン500企業の事業者が60以上の施設で1 MWを超える遊休容量を回収するのを支援し、T-Mobileが標準アラームなしに21日前にUPS整流器フリートの4%の劣化を特定したと述べています。これらの例は、買い手がまず測定に投資する理由を示しています。隠れた容量と早期故障リスクが可視化されると、運用上のケースが強化されます。実際には、LLMおよび生成AI エネルギー最適化ソフトウェア市場の最大のスライスは依然としてデータ品質、電気インテリジェンス、継続的なオブザーバビリティから始まっています。

サステナビリティインテリジェンスおよびレポーティングは2031年にかけてCAGR 27.34%で拡大する見込みであり、LLMおよび生成AI エネルギー最適化ソフトウェア市場において最も成長の速いソリューションタイプとなっています。その成長は、特にデータセンターのパフォーマンスが欧州規則の下で標準化されたフォーマットで報告されなければならない場合の、義務的な開示・監査ニーズと結びついています。LLMおよび生成AI エネルギー最適化ソフトウェア市場では、事業者が最初の展開を超えてワット当たりのコンピューティング出力を高める方法を問い始めるにつれて、オーケストレーション、熱最適化、デジタルツインツールへの関心も高まっています。NVIDIAとJacobsは、物理的な展開前に施設機器の効率、熱性能、スループットをシミュレートするAIファクトリーデジタルツインに関する取り組みを発表しており、計画主導の最適化へのこの移行を支援しています。LLMおよび生成AI エネルギー最適化ソフトウェア市場全体で、共通の方向性は、各機能を別々のツールに保持するのではなく、オブザーバビリティ、スケジューリング、熱応答、レポーティングを結びつける統合スイートへと向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドスケールの傍らでハイブリッドアーキテクチャが台頭

クラウドベースソリューションは2025年のLLMおよび生成AI エネルギー最適化ソフトウェア市場において66.41%を占め、集中型デリバリーモデルを通じて分散した施設全体にソフトウェアを展開する容易さを反映しています。多くの事業者が依然として継続的なアップデート、広範なリモート可視性、複数施設にわたる低い展開摩擦を求めているため、この地位は引き続き強固です。それでも、LLMおよび生成AI エネルギー最適化ソフトウェア市場は、ローカル制御とクラウド分析が共存できるハイブリッドセットアップへと移行しています。これは特に、推論レイテンシが敏感な場合や、施設制御信号がパブリッククラウドエンドポイントに完全に依存すべきでない場合に重要です。そのような環境では、LLMおよび生成AI エネルギー最適化ソフトウェア市場はアルゴリズムの品質と同様にアーキテクチャの選択によって形成されています。

ハイブリッド展開は2031年にかけてCAGR 26.92%で成長する見込みであり、LLMおよび生成AI エネルギー最適化ソフトウェア市場において最も成長の速いモードとなっています。主な理由は、事業者が冷却・電力システムに対するローカル制御と、サイトおよびワークロードにまたがるより広範な分析のどちらかを選択したくないためです。Nlyteは、データセンター、コロケーション、ハイブリッドクラウド、エッジ運用を中心にOperational AIプラットフォームを位置づけており、ベンダーがこの需要パターンに合わせて製品を適応させている方法を反映しています。オンプレミスモデルも、データ所在地、ネットワーク分離、最適化ロジックの直接制御が不可欠な規制対象セクターおよびソブリンAIプログラムにおいて、LLMおよび生成AI エネルギー最適化ソフトウェア市場で引き続き関連性を持っています。その結果、LLMおよび生成AI エネルギー最適化ソフトウェア市場における展開需要は、SaaSの利便性から、AIインフラが実際に構築・管理されている方法を反映したより混合したアーキテクチャへと広がっています。

エンドユーザー別:エンタープライズ採用がハイパースケーラーを超えて需要を拡大

ハイパースケールクラウドおよびAIインフラプロバイダーは2025年のLLMおよび生成AI エネルギー最適化ソフトウェア市場シェアの31.12%を占め、最初の主要な支出の波が最大のAIインフラオーナーから来たことを示しています。ハイパースケーラーは、電力、冷却、利用率を一体的に管理しなければならないスケールで高密度トレーニングクラスターを最初に運用したため、これは予想されていました。市場がハイパースケールの運用慣行、特にワークロード配置、熱制御、電力対応スケジューリングから学び続けているため、その役割は引き続き中心的です。コロケーション事業者も、テナントレベルの可視性と運用調整を改善したAI対応サイトを提供することを目指して、より関連性を高めています。Uptime Instituteの業界調査では、事業者が増大する需要圧力の中でキャパシティとクラウド戦略を再考していることが明らかになり、共有インフラ環境全体でより積極的な最適化ソフトウェアのケースを支持しています。

エンタープライズデータセンターは2031年にかけてCAGR 27.05%で進展する見込みであり、市場において最も成長の速いエンドユーザーグループとなっています。これは、クラウド主導の実験の後、より多くの企業がコスト、プライバシー、パフォーマンスをより強く管理するために自社環境内にLLM推論を取り込むにつれて、遅れているが加速している移行を反映しています。市場はこの移行から恩恵を受けています。エンタープライズサイトは多くの場合、より高密度なAIワークロードを自信を持ってサポートする前に、ソフトウェア主導の負荷整形と監視を必要とするためです。ソブリンおよび政府の展開は別の需要レイヤーを追加しており、カナダ政府は2026年初頭に100 MWを超えるソブリンAIデータセンターの提案を求め、韓国はBackend.AIクラスターインフラソフトウェアを使用した国家ソブリンAI基盤モデルプログラムを推進しています。これらの変化を合わせると、市場はもはやハイパースケーラーだけに依存しておらず、エンタープライズ、コロケーション、公共部門の買い手がより広く多様な需要基盤を構築していることを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最適化目標別:コンピューティング価値の上昇に伴い信頼性の重要性が増大

エネルギーおよびカーボン最適化は2025年のLLMおよび生成AI エネルギー最適化ソフトウェア市場において30.45%を占め、最大の最適化目標となりました。このランキングは、電力使用量の増加、グリッドアクセスの逼迫、測定可能な効率への需要の高まりから事業者が感じる即時的な圧力を反映しています。LLMおよび生成AI エネルギー最適化ソフトウェア市場は依然としてこのコスト重視の基盤を持っています。エネルギーはソフトウェア評価中に買い手が定量化できる最初の変数の一つであり続けるためです。同時に、買い手はますます単純な節約を超えて、既存インフラの制約内でソフトウェアが稼働時間、スループット、使用可能容量にどう影響するかを問うようになっています。これがLLMおよび生成AI エネルギー最適化ソフトウェア市場が単一指標を中心に構築されたツールよりも多目的プラットフォームへと移行している理由の一つです。

信頼性・可用性最適化は2031年にかけてCAGR 26.87%で成長する見込みでありLLMおよび生成AI エネルギー最適化ソフトウェア市場において最も成長の速い目標となっています。このパターンは、長いモデルトレーニング実行中の障害がそれらのワークロード中に使用される電力よりもはるかに大きなコストをもたらす可能性があるため、GPU運用の中断のない稼働の高い価値を反映しています。PhaidraはNVIDIA GB200およびGB300環境でのテスト中に熱スパイクの低減とプラットフォームを結びつけており、エネルギー節約だけでなく運用安定性への注目の高まりを支持しています。買い手はまた、LLMおよび生成AI エネルギー最適化ソフトウェア産業内でのコスト最適化、デマンドレスポンス参加、カーボン対応スケジューリング、パフォーマンスチューニングにも注目しています。これらの目標が同じ運用環境で相互作用するためです。その結果、LLMおよび生成AI エネルギー最適化ソフトウェア市場は、信頼性、パフォーマンス、コスト、カーボン成果を同時にバランスさせることができるプラットフォームへと移行しています。

地域分析

北米は2025年のLLMおよび生成AI エネルギー最適化ソフトウェア市場シェアの34.56%を占め、最大の地域市場となりました。この地域は、ハイパースケールおよびクラウドAIインフラの集中と、統合されたエネルギー、冷却、コンピューティング管理に対する早期の大規模需要により、このリードを維持しました。ホワイトハウスは2025年7月にデータセンターインフラとエネルギー送電に関する連邦許可を加速するための大統領令を発令し、最初からエネルギー最適化システムを必要とするAIキャンパスの継続的な拡大を支援しました。カナダは、連邦政府が2026年初頭に100 MWを超えるソブリンAIデータセンターの提案を求めたことで、公共部門の需要レイヤーを追加しました。これらの要因が合わさって、2025年に北米を市場の中心に置き続け、2026年にかけて新たなソフトウェア需要を持続させました。

アジア太平洋地域は2031年にかけてCAGR 27.45%で成長する見込みであり、市場において最も成長の速い地域となっています。日本は経済産業省の政策更新とソフトウェア定義液冷施設に関する協力プログラムを通じて効率化の取り組みを強化しました。中国はT/CCSA 619-2025という正式な評価フレームワークを導入し、データセンターのエネルギー節約評価にAIベースの手法を設定しました。韓国の先進的な国家AIプログラムでは、LablupとUpstageがソブリンAI基盤モデルプロジェクトのフェーズ1評価を通過しました。これらの動向により、アジア太平洋地域は規制圧力、インフラ整備、国家AI投が組み合わさり、採用を促進しています。

欧州は、キャパシティ拡大と構造化された効率・報告要件を組み合わせているため、戦略的に重要であり続けています。ドイツは2026年3月に国家データセンター戦略を承認し、2030年までに総キャパシティを2倍、AIコンピューティングキャパシティを4倍にすることを目指しながら、新規資産を厳格な効率・再生可能エネルギー要件に結びつけています。より広範なEUフレームワークも、大規模データセンターに標準化された報告要件を課すことで採用を支援しており、ソフトウェアベースの測定と開示を不可避にしています。一方、中東、アフリカ、南米は依然として初期段階の機会であり、採用はソブリンAIの整備、新たなキャパシティプログラム、サステナビリティ連動型インフラ調達への関心の高まりに続く可能性があります。

競合環境

LLMおよび生成AI エネルギー最適化ソフトウェア市場は、回路レベルのオブザーバビリティ、熱・インフラ最適化、ワークロードオーケストレーション、サステナビリティレポーティングにわたって中程度に断片化した状態を維持しました。この断片化は購買行動を形成しました。事業者はしばしば、すべてのレイヤーをカバーする1つのプラットフォームを調達するのではなく、別々のツールを接続しなければならなかったためです。したがって市場は機会と複雑性の両方を持ち、複数の機能を単一のコントロールプレーンに統合できるベンダーにとってはまだホワイトスペースが残っています。Phaidra Inc.は、2025年10月に5,000万米ドルのシリーズBを調達し、調達総額を1億2,000万米ドルに引き上げ、冷却システム、ワークロード管理、国際的な成長にわたる取り組みを拡大した後、この方向性における最も明確なフルスタックの動きの一つを示しました。その結果、市場には目に見えるスペシャリストグループが存在しますが、すべての機能レイヤーにわたってプラットフォームリーダーシップを明確に確立した単一のベンダーは存在しません。

ハードウェアに連動した差別化も市場において引き続き重要でした。Verdigrisは高周波電気センシングと早期故障可視性を中心に自社のポジションを構築しており、一部の展開においてソフトウェアのみの競合他社よりも強力なデータ基盤を提供しました。Southwireは2026年3月にVerdigrisへの戦略的投資を行い、AIスケールのデータセンター電力供給インフラ向けにVerdigrisのAIネイティブ電気インテリジェンスをSouthwireのオファリングに組み込む製品統合契約を締結することでこの点を強化しました。市場ではまた、既存プレイヤーが影響力を拡大する動きも見られ、Nlyteは2025年11月にバージン16を発売し、エグゼクティブダッシュボード、拡張されたサステナビリティレポーティング、CarrierのQuantumLeapスイートとのより緊密な連携を追加しました。これらの動きは、競争がもはや監視だけでなく、製品の幅広さ、統合の深さ、制御の関連性を中心に展開されていることを示しています。

第二の競争テーマは、多目的最適化への推進です。NVIDIAのDSX OSは、AIファクトリーを大規模に運用するためのオープンでモジュール式のソフトウェア基盤を強調しており、サードパーティプロバイダーがワークロード配置と電力対応ロジックをより広範なAIインフラスタックに組み込みやすくしています。これが重要なのは、買い手が今や単一の運用フレームワーク内で電力使用量、熱ヘッドルーム、パフォーマンス、稼働時間をバランスさせることができるシステムを求めているためです。市場にはまだそのスペースにおける支配的なプレイヤーが存在せず、有機的な拡大とその後の統合の余地が残っています。一つのベンダーがオブザーバビリティ、オーケストレーション、施設制御、レポーティングを大規模に結びつけることができると証明するまで、LLMおよび生成AI エネルギー最適化ソフトウェア市場は専門化され、中程度にしか調整されていない状態が続く可能性があります。

LLMおよび生成AI エネルギー最適化ソフトウェア産業リーダー

Phaidra Inc.

Schneider Electric SE

Vertiv Holdings Co.

Sunbird Software, Inc.

C3.ai, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:EkkoSenseは、ハイブリッドエアおよび液冷環境向けの自動冷却異常検知を組み込んだEkkoSoft Critical 9.4をリリースし、自動設定点検出、冷水流量異常アラート、TeamsおよびJSON Webhookを介したBMS統合を提供しました。

- 2026年3月:Southwire Company LLCはVerdigris Technologiesへの戦略的投資を発表し、両社はAIスケールのデータセンター電力供給インフラ向けにVerdigrisのAIネイティブ電気インテリジェンスをSouthwireのオファリングに組み込む製品統合契約を締結し、GPUラック展開の回路ごとの可視性と検証済み動作限界を目標としました。

- 2026年3月:IIJ、Preferred Networks(PFN)、JAISTは、ソフトウェア定義液冷施設に関する共同研究開発を開始しました。これは直接水冷モジュール式AIデータセンターであり、AIコンピューティングリソース割り当てとエネルギー効率最適化を単一のソフトウェア制御システムとして調整し、1.1未満のベンチマークpPUE目標を設定しています。

- 2026年1月:Lablup(Backend.AI)とUpstageが韓国の国家ソブリンAI基盤モデルプロジェクトのフェーズ1評価を通過し、政府が提供する500台以上のNVIDIA B200 GPUクラスター上で最大スループットと自動障害回復を備えたBackend.AIのGPUクラスターインフラ運用プラットフォームを展開しました。

グローバルLLMおよび生成AI エネルギー最適化ソフトウェア市場レポートの範囲

LLMおよび生成AI エネルギー最適化ソフトウェア市場とは、大規模言語モデル(LLM)および生成AIワークロードのトレーニング、展開、実行に関連するエネルギー消費量、カーボンフットプリント、運用コストを削減するために設計されたプラットフォームおよびソリューションを指します。これらのシステムは、AIエネルギー分析・オブザーバビリティ、ワークロードオーケストレーションおよびスケジューリング、熱・インフラ最適化、デジタルツインベースのシミュレーション、自動レポーティングを伴うサステナビリティインテリジェンスなどの機能を提供します。

LLMおよび生成AI エネルギー最適化ソフトウェア市場レポートは、ソリューションタイプ(AIエネルギー分析・オブザーバビリティ、AIワークロードオーケストレーションおよびスケジューリング、熱・インフラ最適化、デジタルツインおよびシミュレーションプラットフォーム、サステナビリティインテリジェンスおよびレポーティング)、展開モード(クラウドベース、ハイブリッド、オンプレミス)、エンドユーザー(ハイパースケールクラウドおよびAIインフラプロバイダー、コロケーションデータセンター事業者、エンタープライズデータセンター、ソブリンおよび政府AIインフラ事業者)、最適化目標(エネルギーおよびカーボン最適化、パフォーマンス最適化、コスト最適化、信頼性・可用性最適化)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| AIエネルギー分析・オブザーバビリティ |

| AIワークロードオーケストレーションおよびスケューリング |

| 熱・インフラ最適化 |

| デジタルツインおよびシミュレーションプラットフォーム |

| サステナビリティインテリジェンスおよびレポーティング |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| ハイパースケールクラウドおよびAIインフラプロバイダー |

| コロケーションデータセンター事業者 |

| エンタープライズデータセンター |

| ソブリンおよび政府AIインフラ事業者 |

| エネルギーおよびカーボン最適化 |

| パフォーマンス最適化 |

| コスト最適化 |

| 信頼性・可用性最適化 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| ソリューションタイプ別 | AIエネルギー分析・オブザーバビリティ | ||

| AIワークロードオーケストレーションおよびスケューリング | |||

| 熱・インフラ最適化 | |||

| デジタルツインおよびシミュレーションプラットフォーム | |||

| サステナビリティインテリジェンスおよびレポーティング | |||

| 展開モード別 | クラウドベース | ||

| ハイブリッド | |||

| オンプレミス | |||

| エンドユーザー別 | ハイパースケールクラウドおよびAIインフラプロバイダー | ||

| コロケーションデータセンター事業者 | |||

| エンタープライズデータセンター | |||

| ソブリンおよび政府AIインフラ事業者 | |||

| 最適化目標別 | エネルギーおよびカーボン最適化 | ||

| パフォーマンス最適化 | |||

| コスト最適化 | |||

| 信頼性・可用性最適化 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

LLMおよび生成AI エネルギー最適化ソフトウェア市場の現在および予測規模はどのらいですか?

市場は2025年に12億8,000万米ドルと評価され、2026年には15億8,000万米ドルに上昇し、CAGR 26.26%で2031年には50億7,000万米ドルに達すると予測されています。

このスペースで収益をリードするソリューションカテゴリーはどれですか?

AIエネルギー分析・オブザーバビリティは2025年に29.85%のシェアでリードしました。ほとんどの事業者が最適化アクションを自動化する前に、まず正確な回路レベルおよび施設レベルの可視性を必要とするためです。

ハイブリッド展開がクラウドのみのモデルよりも速く成長しているのはなぜですか?

ハイブリッド展開はCAGR 26.92%で成長する見込みです。事業者が電力・冷却システムに対するローカル制御を維持しながら、サイト全体でクラウドスケールの分析を活用したいためです。

最も速く拡大しているエンドユーザーグループはどれですか?

エンタープライズデータセンターは、より多くの企業がコスト、プライバシー、パフォーマンスをより強く管理するために自社環境内にLLM推論を取り込むにつれて、2031年にかけてCAGR 27.05%で成長する見込みです。

AIインフラに関連したエネルギー最適化ソフトウェアで最も速く拡大している地域はどこですか?

アジア太平洋地域は、国家AIインフラプログラム、エネルギー効率基準、データセンター政策の更新に支えられ、2031年にかけてCAGR 27.45%で成長すると予測されています。

エネルギー節約を超えた主な買い手の優先事項は何ですか?

信頼性・可用性最適化はCAGR 26.87%で最も成長の速い目標であり、事業者が高価なGPUワークロードを中断させる障害の回避にますます注力していることを示しています。

最終更新日: