北欧AIを活用したエネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

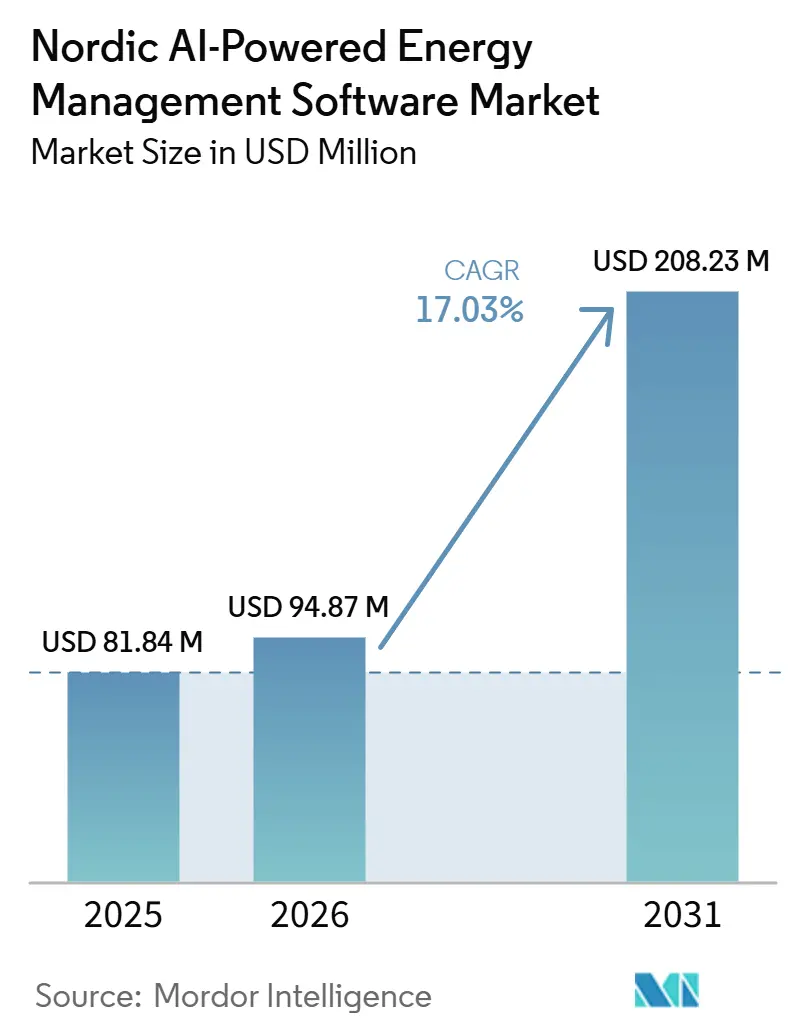

| 基準年の市場規模 (2025) | 81.84 百万米ドル |

| 市場規模 (2026) | 94.87 百万米ドル |

| 市場規模 (2031) | 208.23 百万米ドル |

| 成長率 (2026 - 2031) | 17.03% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧AIを活用したエネルギー管理ソフトウェア市場分析

北欧AIを活用したネルギー管理ソフトウェア市場規模は、2025年の8,184万米ドルおよび2026年の9,487万米ドルから、2031年までに2億823万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 17.03%を記録すると予測されます。北欧AIを活用したエネルギー管理ソフトウェア市場は、電力システムがすでに再生可能エネルギー発電に大きく依存している地域において成長しており、グリッドオペレーターおよびエネルギー利用者は、従来のツールでは対応できない変動する供給とリアルタイム需要のより緊密な整合を必要としています。AIベースのソフトウェアは、スマートメーターデータ、グリッドセンサーフィード、および気象入力をディスパッチ、予測、および最適化アクションへと変換することでこのニーズに応えており、これらは2024年以降商業的に不可欠なものとなっています。コンプライアンス需要も購買層を拡大させており、2026年のCSRD報告義務およびESRS E1エネルギー開示要件が、商業用不動産および産業オペレーション全体にわたるインターバルレベルの監視と監査対応自動化に向けて大企業を後押ししています。北AIを活用したエネルギー管理ソフトウェア市場は、クラウド展開へのシフト、サービス主導型契約の拡大、およびユーティリティによる柔軟性オーケストレーション需要によっても形成されている一方、ブラウンフィールド資産における相互運用性の問題やサイバーセキュリティコンプライアンスコストの上昇が、既存設備の一部における普及を引き続き遅らせています。グローバルな自動化ベンダーがソフトウェア、ハードウェア、およびマネージドサービスをバンドルする中、北欧の専門ベンダーは周波数調整、ピークシェービング、およびイントラデイ取引などの特定ユースケースに注力しており、競争は激化しています。

主要レポートのポイント

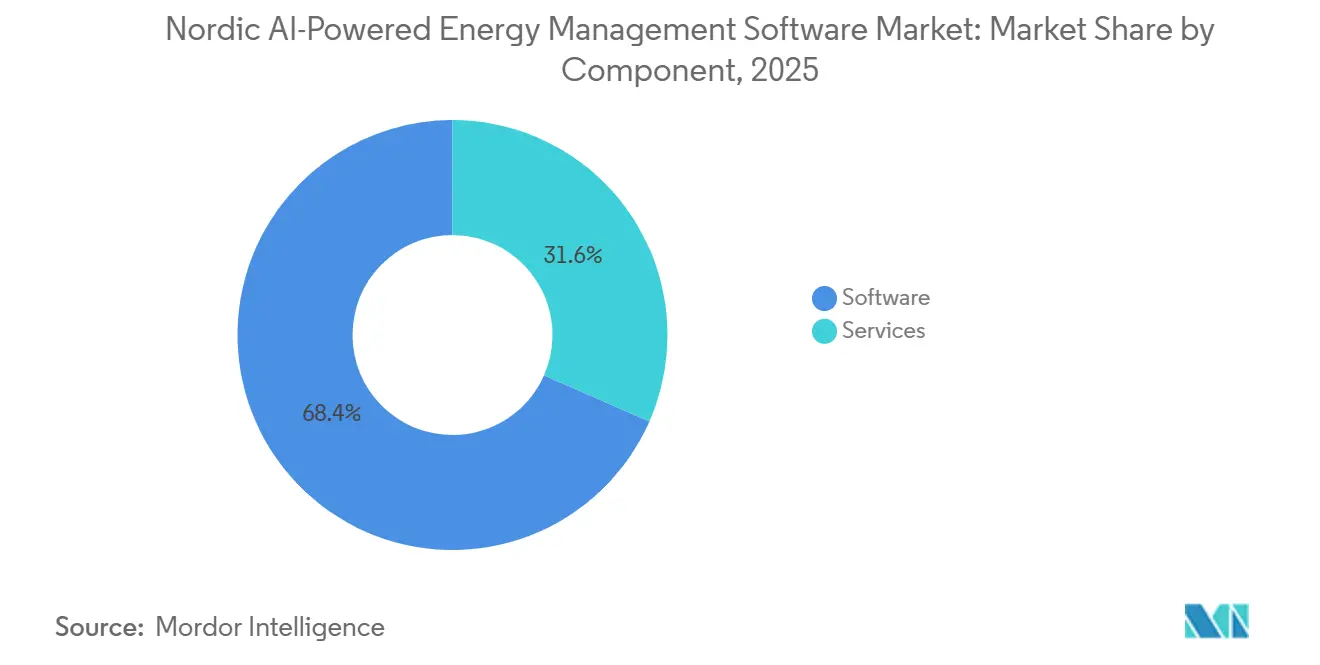

- コンポーネント別では、ソフトウェアが2025年の北欧人工知能を活用したエネルギー管理ソフトウェア市場収益の68.42%を占め、サービスは2031年にかけてCAGR 19.91%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の北欧人工知能を活用したエネルギー管理ソフトウェア市場収益の61.36%を占め、ハイブリッドは2031年にかけてCAGR 19.46%で拡大する見込みです

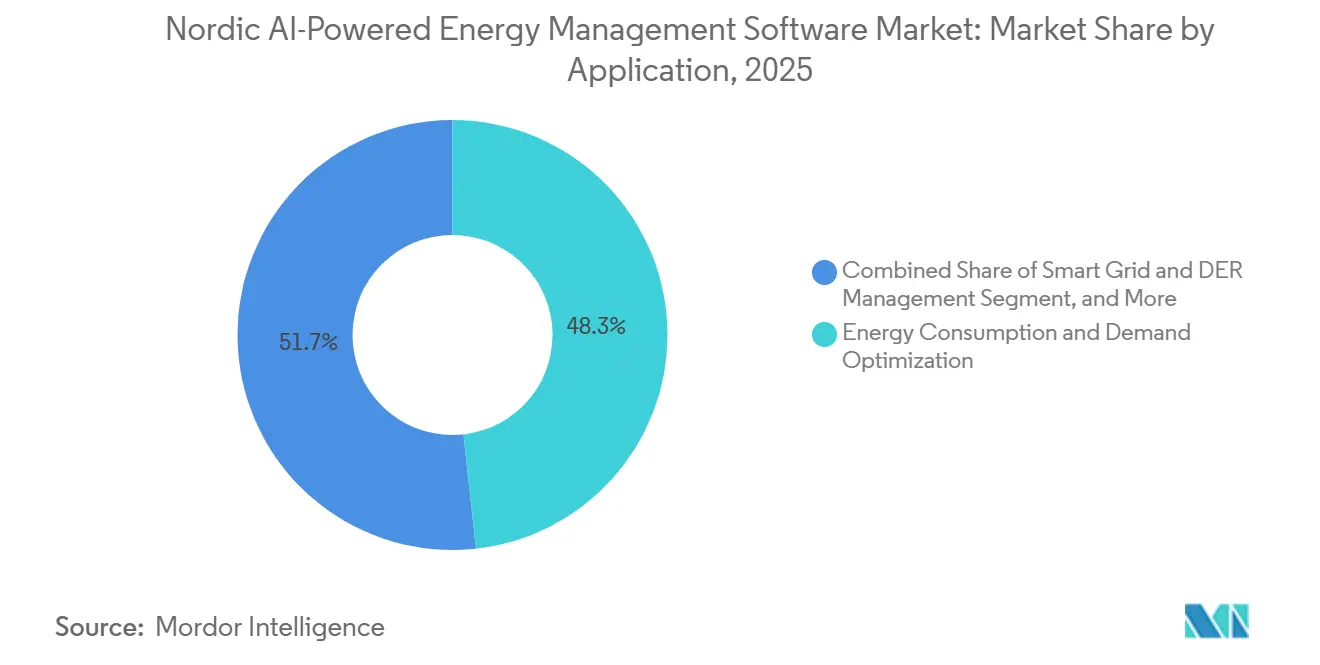

- アプリケーション別では、エネルギー消費および需要最適化が2025年の北欧AIを活用したエネルギー管理ソフトウェア市場規模の48.26%のシェアを占め、再生可能エネルギー予測および統合は2031年にかけてCAGR 18.34%で拡大する見込みです。

- エンドユーザー別では、商業ビルが2025年の収益の57.81%を占め、ユーティリティは2031年にかけてCAGR 19.02%で拡大する見込みです。

- 地域別では、スウェーデンが2025年の北欧AIを活用したエネルギー管理ソフトウェア市場シェアの47.23%を占め、デンマークは2031年にかけてCAGR 18.66%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北欧AIを活用したエネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北欧企業全体における炭素報告とネットゼロコンプライアンスの高まり | +4.2% | スウェーデン、デンマーク、ノルウェー、フィンランドに集中した影響を持つグローバル | 短期(2年以内) |

| スマートメーターと系統データの可用性によるモデル精度の向上 | +3.1% | スウェーデン、フィンランド、ノルウェーが中核、デンマークおよびアイスランドへの波及 | 中期(2~4年) |

| 電力会社と建物自動化のAIオーケストレーション層へのシフト | +2.6% | デンマークとスウェーデンが主要、ノルウェーとフィンランドが副次的 | 中期(2~4年) |

| クラウド提供型アナリティクスによる初期展開の摩擦低減 | +2.3% | グローバル、特に中小企業が密集する北欧市場に大きな影響 | 短期(2年以内) |

| デマンドレスポンスと柔軟性市場による新たなソフトウェア収益化経路の創出 | +1.8% | 北欧クロスボーダー、デンマーク、スウェーデン、フィンランドに集中 | 中期(2~4年) |

| 産業電化によるリアルタイム負荷最適化ニーズの増大 | +1.5% | スウェーデン、ノルウェー、フィンランドの産業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北欧企業全体における炭素報告とネットゼロコンプライアンスの高まり

CSRD準拠の義務的報告により、北欧AIを活用したエネルギー管理ソフトウェア市場において、AIエネルギーソフトウェアはコスト削減ツールから多くの企業購買者にとってのコンプライアンス要件へと移行しました。ESRS E1報告はスコープ1およびスコープ2の境界にわたる詳細なインターバルレベルのエネルギー情報を要求しており、手動による照合では大規模組織が在必要とする一貫性や監査品質を確保できません。この影響はユーティリティを超えて広がっており、商業用不動産オーナーや産業オペレーターもより高頻度でエネルギー使用を記録できるソフトウェアを必要としています。コンプライアンスの牽引力は、2026年からの段階的拡大により中規模企業が報告フレームワークに組み込まれるにつれてさらに拡大する見込みです。Nordic Energy Researchは2025年に、北欧5カ国すべてが産業および暖房活動における炭素中立化の軌道を下回っていると報告しており、より詳細な消費管理と報告規律への圧力が高い状態を維持しています。開示および監査支援のためにソフトウェアが導入されると、購買者は12カ月から18カ月以内に最適化モジュールへと拡張することが多く、これが北欧人工知能を活用したエネルギー管理ソフトウェア市場における長期的な顧客関係を支えています。

スマートメーターと系統データの可用性によるモデル精度の向上

北欧AIを活用したエネルギー管理ソフトウェア市場は、世界で最も強力なメータリングおよびグリッドデータ環境の恩恵を受けています。これは、モデル品質が需要予測、負荷最適化、およ再生可能エネルギーバランシングロジックに供給される入力データの幅、頻度、および信頼性に依存するため重要です。スウェーデンの大規模なメータリング設備とグリッドエッジインフラは同国の収益リード位置を支え、フィンランドとノルウェーもモデルトレーニングと運用学習に強固な条件を提供しています。その結果、北欧の条件でトレーニングされたプラットフォームは、同じ市場設計とデータ深度を基に構築されていない汎用的な国際製品よりも正確な予測とディスパッチ決定を生み出すことができます。2026年には、ItronとNorgesnettが北欧初のグリッドエッジコンピューティング展開を発表し、1万台の分散インテリジェンス対応スマートエンドポイントがリアルタイムのグリッド認識と柔軟なリソース管理を支援しています。このデータ優位性の拡大が、北欧AIを活用したエネルギー管理ソフトウェア市場において地域特化型ベンダーに構造的な優位性をもたらしています。

電力会社と建物自動化のAIオーケストレーション層へのシフト

北欧AIを活用したエネルギー管理ソフトウェア市場は、ユーティリティやビルオペレーターが複数の入力を同時に最適化できるAIレイヤーをますます求めるようになるにつれ、ルールベースの制御を超えた段階へと移行しています。従来のSCADAおよびビル管理システムは固定ロジック向けに構築されていましたが、新しいソフトウェアはグリッドゾーン全体にわたるローカル負荷シグネチャ、再生可能エネルギー発電パターン、および価格応答動作を学習することが期待されています。この変化はベンダーの競争方法も変えており、購買者はインターフェース品質に加えてモデルパフォーマンスとワークフロー自動化を考慮するようになっています。Schneider Electricは2025年11月にForesight Operationをエネルギー、電力、およびビルシステムを単一アーキテクチャに統合するAIネイティブプラットフォームとして導入し、2026年第3四半期により広範なリリースを計画しています。並行して、Siemensは2025年3月にBuilding Xロードマップを、クラウドネイティブなビルソフトウェア内でより深く自律的な制御パスを支援する生成AIエージェントの導入とともに前進させました。[1]Siemens AG、「Building X - AIネイティブビルプラットフォーム」、Siemens AG、siemens.com このレイヤーが定期的なソフトウェアサービスとなるにつれ、北欧AIを活用したエネルギー管理ソフトウェア市場は資本主導の調達から運営費モデルへとさらにシフトしています。

クラウド提供型アナリティクスによる初期展開の摩擦低減

クラウド提供は、北欧AIを活用したエネルギー管理ソフトウェア市場において歴史的に普及を制限してきたコストと時間の障壁を低下させています。従来のオンプレミス展開は、より長い統合サイクル、専任の社内ITサポート、および広範なコミッショニングを必要としており、多くの中規模サイトをアドレス可能なプールから除外していました。クラウドベースの提供は、導入時間を短縮し、大規模な初期支出を正当化しやすいサブスクリプション支払いに置き換えることでその負担を軽減します。これは500人未満の従業員セグメントで最も重要であり、購買者は投資回収期間と社内技術スタッフの制限に敏感なままです。このシフトは製品設計にも見れ、ソフトウェアベンダーはアップグレード、アナリティクス、およびサポートを一回限りのインストールではなくマネージドサービスとしてパッケージ化しています。ハイブリッド展開は、レガシー制御システムを持つユーティリティや産業ユーザーにとって依然として重要ですが、北欧AIを活用したエネルギー管理ソフトウェア市場における大きな方向性はクラウド主導のアナリティクスとベンダー管理のソフトウェア運用に向かっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールド資産におけるレガシーOTおよびBMSの相互運用性制約 | -3.2% | スウェーデンとフィンランドの産業セクター、デンマークとノルウェーの商業用不動産 | 中期(2~4年) |

| 重要インフラに対する高いサイバーセキュリティとデータガバナンスへの期待 | -2.1% | グローバル、重要インフラへのエクスポージャーを考慮するとノルウェーとデンマークで最も深刻 | 短期(2年以内) |

| 北欧のAIおよびエネルギーアナリティクス専門家の不足 | -1.4% | スウェーデン、フィンランド、ノルウェー、デンマーク、大学都市に集中 | 長期(4年以上) |

| 中小規模商業サイトにおける回収期間への感応度 | -0.9% | フィンランドとアイスランドの中小企業が密集する商業ポートフォリオ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド資産におけるレガシーOTおよびBMSの相互運用性制約

北欧のビルおよび産業システムの既存設備の大部分は、オープンなクラウド接続向けに構築されていないOTおよびBMSプラットフォーム上で稼働しています。北欧AIを活用したエネルギー管理ソフトウェア市場では、これは多くのプロジェクトが最適化レイヤーの稼働開始前にプロトコル変換、エッジデバイス、および専門的な統合を必要とすることを意味します。提供されたドラフトによると、この初期統合作業はプロジェクト総予算の30%から50%を吸収する可能性があり、エネルギー節約が即時または測定しやすくないサイトでは承認が困難になります。この題は長時間の停止を受け入れられない施設でより持続的であり、統合ウィンドウは2年から3年間隔で設定されることが多い定期メンテナンスサイクルに合わせることが多いためです。これにより、ソフトウェアの価値提案が明確であっても、ブラウンフィールドの商業ポートフォリオや産業サイト全体で普及が不均一になっています。したがって、この制約は短期的な混乱というよりも、北欧AIを活用したエネルギー管理ソフトウェア市場がレガシー資産全体でどれだけ迅速にスケールできるかに対する構造的なブレーキとして機能しています。

重要インフラに対する高いサイバーセキュリティとデータガバナンスへの期待

北欧AIを活用したエネルギー管理ソフトウェア市場においてユーティリティおよびその他の重要なエネルギー資産にサービスを提供するベンダーにとって、サイバーセキュリティ要件は急速に高まっています。NIS2の実施は2024年10月からコンプライアンスの基準を引き上げており、ユーティリティ購買者は接続されたソフトウェアを承認する前に、より厳格なインシデント報告、サプライチェーン管理、および技術的リスク管理を期待するようになっています。ベダーはまた、多くの調達プロセスにおいてIEC 62443への準拠を含む、より強固な監査証跡とOT指向の管理を示す必要があります。これらのステップは開発コストを増加させ、特にセキュリティレビューが以前よりも重要視されるようになった公共ユーティリティアカウントにおいて資格認定サイクルを延長します。この影響は、接続された最適化がビジネス報告レイヤーだけでなく運用環境に触れる場合に最も強くなります。その結果、サイバーセキュリティとデータガバナンスへの高い期待は、長期的なベンダー品質基準を強化する一方で、販売上の摩擦を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの成熟に伴いサービス収益が加速

ソフトウェアは2025年の北欧AIを活用したエネルギー管理ソフトウェア市場の68.42%を占め、大規模ユーティリティおよび商業ビルオペレーターによる企業プラットフォーム採用の初期波を反映しています。その基盤の多くは、2020年から2025年にかけてのクラウド対応エネルギープラットフォームの初期拡大期に締結された複数年ライセンス契約を通じて構築されました。ソフトウェア内では、エネルギー消費最適化と再生可能エネルー予測から最も多くのシート数が生まれました。これらのモジュールが直接的な運用価値を提供し、最も緊急な購買者ニーズに適合していたためです。北欧AIを活用したエネルギー管理ソフトウェア市場はまた、購買者が特に集中的な可視性が重要な大規模ポートフォリオにおいて、狭いルールベースのツールよりも広範なプラットフォーム環境をますます好むようになっていることを示しました。これにより、市場がよりサービスリッチな契約へのシフトを始めた中でも、ソフトウェアは最大のコンポーネントであり続けました。

サービスは2031年にかけてCAGR 19.91%で拡大する見込みであり、北欧AIを活用したエネルギー管理ソフトウェア市場において最も成長の速いコンポーネントとなっています。この増加は、一回限りの導入から、マネージドアナリティクス、モデル再トレーニング、API統合サポート、およびベンダー主導の最適化サブスクリプションへの移行を反映しています。展開が複数のサイトおよび混合資産クラスに広がるにつれ、顧客は社内チームが自社で維持できる以上の外部専門知識を必とするようになっています。これにより、統合の深さ、ワークフロー設計、およびモデルチューニングが日常業務に組み込まれるにつれてスイッチングコストが上昇しています。その結果、ソフトウェアが既存設備を固定し、サービスが顧客関係の存続期間にわたって契約価値と維持率を拡大する、より補完的なソフトウェアとサービスの組み合わせが生まれています。

展開モード別:クラウドがリードするが、ハイブリッドが産業の現実に適合

クラウド展開は2025年の収益の61.36%を占め、北欧AIを活用したエネルギー管理ソフトウェア市場でリード位置を獲得しました。この優位性は、コア制御システムを置き換えることなくアナリティクスワークロードをクラウドに移行できた商業ビルおよび多くのユーティリティユーザーから生まれました。クラウドモデルはまた、より迅速な展開、集中型アップデート、および社内IT負担の軽減に対する地域の好みとも一致しています。ベンダーにとって、クラウド提供アップグレードとアナリティクス機能を単一のサービスレイヤーを通じて大規模な顧客ベース全体で管理できるため、スケール経済を改善しました。この組み合わせにより、クラウドは北欧AIを活用したエネルギー管理ソフトウェア市場における多くの初期段階展開のデフォルトルートとなりました。

ハイブリッド展開は2031年にかけてCAGR 19.46%で成長する見込みです。多くの産業オペレーターが高レベルのアナリティクスをクラウドに保ちながら、迅速な運用上の意思決定のためにローカル推論を必要としているためです。このモデルは、レガシーOTが依然として重要であるが、購買者がポートフォリオレベルの可視性とAI最適化を求めているプラントおよびユーティリティ環境に適しています。スウェーデンのElflexibel Industriプログラムは、2026年に約50の参加組織と3億スウェーデンクローナ(2,880万米ドル)を超える投資で開始され、産業環境全体にわたるAIベースの予測、自動化された柔軟性管理、およびデジタルツイン開発に直接焦点を当てています。したがって、ハイブリッド採用は購買者の躊躇ではく運用上の現実を反映しており、北欧AIを活用したエネルギー管理ソフトウェア市場に純粋なオンプレミス環境からの実用的な移行パスを提供しています。オンプレミス展開は一部のユーティリティおよびデータ主権に敏感な環境で依然として関連性がありますが、ハイブリッドモデルの実装とガバナンスが容易になるにつれてその役割は縮小する可能性があります。

アプリケーション別:需要最適化がコアを維持し、予測が急速に拡大

エネルギー消費および需要最適化は2025年のアプリケーション収益の48.26%を占め、北欧AIを活用したエネルギー管理ソフトウェア市場の中心に位置し続けています。購買者がこのセグメントを好んだのは、スケジューリングの改善とピーク需要削減によるエネルギーコスト管理という最も目に見える運用上の問題に対処していたためです。商業用不動産オーナーと大規模産業施設はこのアプリケーションで最も長い運用実績を持ち、それが複数サイトのポートフォリオ全体で広範な既存設備の構築を助けました。このカテゴリはまた、インターバルレベルの可視性が同じワークフロー内で監査ニーズとコスト管理の両方を支援するた、より強固な報告環境とも一致しています。この組み合わせにより、需要最適化は北欧AIを活用したエネルギー管理ソフトウェア市場において最も確立されたユースケースであり続けました。

再生可能エネルギー予測および統合は2031年にかけてCAGR 18.34%で拡大する見込みであり、地域における変動発電のバランシングの複雑さの増大を反映しています。洋上風力の成長、ユーティリティ規模の太陽光発電の追加、およびサブアワー予測の必要性が、気象の不確実性を考慮した確率的発電モデルへの需要を促進しています。資産パフォーマンスおよび予知保全も拡大を続けており、デンマークのオールボー大学のRACEプロジェクトなどの運用ユースケースに支えられています。このプロジェクトでは、地域暖房管理のデジタルツインが継続的な最適化によりポンプエネルギー使用量を10%から20%削減することが期待されていました。スマートグリッドおよびDER管理も、オペレーターがプロシューマー、EVチャージャー、バッテリー、およびローカル柔軟性リソースに対するより多くの可視性を必要とするにつれて関連性を高めています。エネルギー取引、価格設定、および市場インテリジェンスは絶対的な規模では依然として小さいですが、前日、イントラデイ、およびバランシング市場全体でAIサポートを求めるユーティリティとアグリゲーターからより多くの関心を集めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業ビルが収益を固定し、電力会社が最強の成長を追加

商業ビルは2025年のエンドユーザー収益の57.81%を占め、北欧AIを活用したエネルギー管理ソフトウェア市場において最大の需要基盤となっています。このセグメントは、地域の商業用不動産ストックの規模と、エネルギーコスト管理および炭素報告義務が広範な不動産オーナーに同時に適用されるという事実から恩恵を受けました。スウェーデンとデンマークは特に、積極的なエネルギー調達構造を持つ商業管理ビルの密度が高く、ベンダーに大規模で比較的一貫した顧客基盤を提供しています。これはまた、多くのオペレーターがすでに集中型プロセスを通じて複数のサイトを管理しているため、商業ビルがポートフォリオツールをより迅速に採用するのに役立っています。したがって、このセグメントは他のユースケースが成熟する中でも、北欧AIを活用したエネルギー管理ソフトウェア市場に収益の安定性を提供しています。

ユーティリティは2031年にかけてCAGR 19.02%で拡大する見込みであり、最も成長の速いエンドユーザーグループとなっています。この成長は、受的な監視からグリッド運用全体にわたる積極的な柔軟性調達、予測、およびAI支援バランシングへのシフトを反映しています。産業施設は第2位の収益セグメントであり続けており、需要は電力コストが直接利益率に影響する製紙・パルプ、金属、および化学品に根ざしています。住宅ビルは依然として最小のセグメントですが、アグリゲーターがEVチャージャー、ヒートポンプ、および接続された家電製品を柔軟性プログラムに組み込み始めるにつれて注目を集めています。FortumのHivenはスウェーデンで初めてEVおよび市販のチャージャーからのFCR-Dサポートに対する規制承認を受けた技術アグリゲーターとなり、分散資産が実際のソフトウェア制御リソースになりつつあることを示しました。[2]Fortum Corporation、「Hivenがグリッドバランシングで新境地を開く」、Fortum、fortum.com これにより、北欧人工知能を活用したエネルギー管理ソフトウェア市場の長期的な機会セットが従来の企業サイトを超えて拡大しています。

地域分析

スウェーデンは2025年の北欧AIを活用したエネルギー管理ソフトウェア市場シェアの47.23%を占め、地域の収益構成において明確なリードを維持しています。同国は早期採用と高度なメータリングインフラ、強固な再生可能エネルギー普及率、および大規模なエネルギー集約型製造業の基盤を組み合わせました。これらの条件により、より厳格な開示規則が完全に発効する前にAI駆動の最適化に対する商業的需要が生まれました。Nordic Energy Researchは2025年12月にスウェーデンを地域の積極的な柔軟性ケーススタディ市場の一つとして記録し、ソフトウェア主導の調整がすでに配電レベルで実用的なグリッド価値を生み出しているという見解を支持しました。スウェーデンはまた、Ingrid CapacityがVarbergortens Elnätとともに2025年12月にAI駆動のピークシェービング製品を立ち上げ、20MW/20MWhのバッテリーシステムを使用してグリッド容量追加の必要性を最大90%削減したことで、この地位をさらに深めました。[3]Ingrid Capacity、「Ingridがローカル電力グリッドを強化するピークシェービング製品を発売」、Ingrid Capacity、ingridcapacity.com 2026年には、Ingridがバッテリーストレージポートフォリオを1GWh超に倍増させ、AI最適化された柔軟性がスケーラブルなビジネスモデルとして成長する自信を示しました。

ノルウェーとデンマークはいずれも北欧AIを活用したエネルギー管理ソフトウェア市場において重要な地位を占めていますが、需要パターンは各国で異なります。ノルウェーの水力ベースのシステムは、充電需要の拡大に伴い、貯水池最適化、リアルタイムバランシング、およびEV負荷予測に対する強いニーズを生み出しています。デンマークは2031年にかけてCAGR 18.66%で成長する見込みであり、北欧AIを活用したエネルギー管理ソフトウェア市場において最も成長の速い地域となっています。この勢いは、洋上風力統合、成熟した需要応答構造、おびより高い解像度でシステムの柔軟性を管理できるソフトウェアへの強いニーズと結びついています。提供されたドラフトはまた、ソフトウェア対応の調整が北欧システム全体にわたる再生可能エネルギーの流れを改善できる国境を越えた価値創造におけるデンマークの役割を強調しました。

フィンランドとアイスランドは収益規模では小さいですが、それぞれが北欧人工知能を活用したエネルギー管理ソフトウェア市場に独自の需要パターンを加えています。フィンランドは、熱、電力、およびグリッドサービス全体にわたるリアルタイム調整を必要とするバッテリー、産業システム、およびエネルギー連携データセンターインフラを含む、より複雑な資産基盤を発展させています。Elisa IndustriqのGridleプラットフォームは2025年にVantaan Energiaによってレコラの新しい10MWバッテリー向けに選定され、AIが市場状況を分析してバランシングおよび卸電力市場全体での入札を最適化するために使用されています。EPV Energyは2026年6月にVaskiluotoエネルギーシステムのデジタルツインを作成し、フィンランドのオペレーターが常時稼働のデジタルエネルギー管理に向けて移行していることを示しました。アイスランドは依然として小さな収益貢献者ですが、完全再生可能エネルギーの電力基盤が地熱ディスパッチ最適化と再生可能エネルギー供給契約に連携したデータセンター負荷バランシングへの関心の高まりを支えています。

競争環境

北欧AIを活用したエネルギー管理ソフトウェア市場は、適度に集中したリーディング層とその下の断片化した専門家層を持っています。ABB、Schneider Electric、およびSiemensなどの大規模自動化ベンダーは、既存のハードウェア関係、長いサービス実績、および既存アカウントへのソフトウェアのクロスセルを支援する企業としての信頼性から恩恵を受けています。この優位性は、購買者がハードウェア、制御システム、およびアナリティクスを一つの商業関係の下でサポートできる統合ベンダーを好むことが多いユーティリティおよび産業環境において重要です。Schneider Electricは2025年後半にForesight Operationを通じてこの地位を強化し、エネルギー、電力、およびビルシステムを単一のAIネイティブプラットフォームに統合し、2026年第3四半期により広範な商業リリースを計画しています。[4]Schneider Electric SE、「Foresight Operation - AIネイティブエネルギーおよびビル管理プラットフォーム」、Schneider Electric、se.com Siemensもまた、2025年3月にBuilding Xロードマップと生成AIエージェントの導入を通じてクラウドネイティブなビルソフトウェアへのさらなる進出を果たし、運用環境内での自律的な意思決定支援へのより深い移行を示しました。

北欧AIを活用したエネルギー管理ソフトウェア市場は、大規模な既存プレイヤーの存在にもかかわらず、依然として意味のある未開拓スペースを持っています。中小規模の商業サイトは、多くがまだ手動のエネルギーレビューに依存しており、大規模な導入のための予算や技術スタッフが不足しているため、十分なサービスを受けていません。EVフリートアグリゲーショ層もまだ開かれており、ここでは小規模な北欧プレイヤーが充電行動を柔軟性収益に変えることで大企業に挑戦しています。スウェーデンにおけるFortumのHiven承認は、EVと標準チャージャーに基づく仮想発電所モデルが追加のオンサイトハードウェアなしに規制されたグリッドサポートサービスに参入できることを示しました。国境を越えた柔軟性調整も未開拓の領域であり、既存プラットフォームは複数の送電ゾーンと市場ルールにわたってポートフォリオを最適化できるソフトウェアにおいて依然として限られた深度しか提供していません。

データの所有権とデータ品質は、北欧AIを活用したエネルギー管理ソフトウェア市場において別の競争上のレバーとなっています。Landis+Gyrは、そのスマートメータリングインフラがAIプラットフォームが依存するデータ基盤を形成しているため、強力な上流ポジションを保持しており、デンマークのTREFORとの15年間のパートナーシップがクラウドベースのメータリングインフラ全体にわたってその役割を拡大しています。Vaisalaも戦略的価値を持っており、気象インリジェンスは再生可能エネルギー発電予測とライフサイクル管理に不可欠であり、そのCompassプラットフォームは2025年に予測、測定、および資産データを単一のクラウド環境に統合するために立ち上げられました。これらのポジションは、競争がアプリケーション層だけでなく、高品質なAI予測と最適化を可能にするデータストリームを誰が管理するかについてでもあることを示しています。この構造は、北欧人工知能を活用したエネルギー管理ソフトウェア市場が、信頼されたインフラアクセスとソフトウェアパフォーマンスおよび定期的なサービスの深さを組み合わせることができるベンダーを引き続き評価するという見解を支持しています。

北欧AIを活用したエネルギー管理ソフトウェア産業のリーダー

Cisco Systems, Inc.

IBM Corporation

Honeywell International Inc.

Schneider Electric SE

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:EPV Energy、フィンランドのヴァーサにあるVaskiluotoエネルギーシステムのデジタルツインを作成し、衛星データ、オープンデータソース、およびリアルタイムのIoT測定を統合しました。このツインは計画中の高温ヒートポンプのシミュレーションと産業地域の熱プロファイルの分析を支援し、ヴァーサ大学がシステムレベルのモデリングで協力しました。これはフィンランドのエネルギーセクターで最初の運用産業デジタルツインの一つであり、AI駆動のエネルギー計画のために明示的に設計されました。

- 2026年5月:Ingrid Capacityは、SEK 4億(3,850万米ドル)の債券発行に続き、稼働中または建設中の資産のバッテリーストレージポートフォリオを1GWh以上に倍増させました。この拡大により、リアルタイムで100,000以上の変数を処理するIngridのAI最適化プラットフォームが、ニヴァラへの最初のフィンランド展開を含む北欧の系統柔軟性資産のより大きなポートフォリオに拡張されました。

- 2026年5月:スウェーデンはChalmers Industriteknikが主導し、Vinnovaの支援と約50の参加組織でElflexibel Industriを立ち上げました。SEK 3億(2,880万米ドル)を超える投資により、このイニシアチブは8つの産業実証環境全体でAIベースの負荷予測、自動化された柔軟性管理、およびエネルギー共有をカバーしています。スウェーデンの産業エネルギーシステムの国家デジタルツインが主要な成果として開発されています。

- 2025年11月:Schneider Electricはイノベーションサミット北米でForesight Operationを発表しました。これは単一アーキテクチャにエネルギー、電力、および建物システムを統合するAIネイティブプラットフォームであり、競合プラットフォームに直接の同等品がないマルチドメイン収束アプローチです。ベータ版の提供はすぐに開始され、より広範な商業リリースは2026年第3四半期に予定されています。

北欧AIを活用したエネルギー管理ソフトウェア市場レポートの範囲

北欧AIを活用したエネルギー管理ソフトウェア市場は、高度に発展した持続可能性重視の経済圏においてエネルギー管理に革命をもたらしている先進的なデジタルソリューションを包含しています。これらの先進プラットフォームは、再生可能エネルギーシステムおよびスマートグリッドと統合することで、リアルタイム監視と予測最適化を促進します。この市場は、強固な規制フレームワーク、再生可能エネルギーの深い普及、および炭素中立性への揺るぎないコミットメントによって繁栄しています。これらのソリューションを活用する組織は、効率の顕著な改善、排出量の大幅な削減、およびエネルギーシステムの回復力の強化を目の当たりにしています。デジタルイノベーションと持続可能性への地域の絶え間ない追求を考えると、AI駆動のエネルギー管理技術の採用においてグローバルなフロントランナーとして台頭しています。

北欧AIを活用したエネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費および需要最適化、資産パフォーマンスおよび予知保全、スマートグリッドおよび分散エネルギーリソース(DER)管理、再生可能エネルギー予測および統合、ならびにエネルギー取、価格設定および市場インテリジェンス)、エンドユーザー(ユーティリティ、商業ビル、産業施設、および住宅ビル)、ならびに地域(スウェーデン、ノルウェー、デンマーク、フィンランド、およびアイスランド)によってセグメント化されています。市場予測は価値(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 |

| スマートグリッドと分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測と統合 |

| エネルギー取引、価格設定と市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| スウェーデン |

| ノルウェー |

| デンマーク |

| フィンランド |

| アイスランド |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 | |

| スマートグリッドと分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測と統合 | |

| エネルギー取引、価格設定と市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | スウェーデン |

| ノルウェー | |

| デンマーク | |

| フィンランド | |

| アイスランド |

レポートで回答される主要な質問

北欧AIを活用したエネルギー管理ソフトウェア市場の規模はどのくらいですか?

北欧AIを活用したエネルギー管理ソフトウェア市場は2025年に8,184万米ドルと評価され、2026年には9,487万米ドルと推定され、CAGR 17.03%で2031年までに2億823万米ドルに達すると予測されています。

この分野でどのアプリケーションが需要をリードしていますか?

エネルギー消費と需要最適化は、購買者がエネルギーコストの削減、ピーク需要の低減、およびより良い報告の可視性を優先し続けているため、2025年のアプリケーション収益の48.26%でリードしました。

どのエンドユーザーグループが最大の収益基盤を生み出していますか?

商業ビルは2025年のエンドユーザー収益の57.81%を占め、エネルギーコストへの広範なエクスポージャー、ポートフォリオ管理ニーズ、および炭素報告要件に支えられています。

どの北欧諸国が普及をリードしていますか?

スウェーデンは2025年に47.23%で地域の収益構成をリードし、強力な計量インフラ、再生可能エネルギーの普及、およびエネルギー集約型産業活動の大規模な基盤に助けられました。

最も速い将来の成長を促進しているものは何ですか?

デンマークは2031年にかけてCAGR 18.66%で最も速い地理的成長を記録すると予想されており、電力会社はCAGR 19.02%で最も速く成長するエンドユーザーグループになると予測されています。

クラウドとハイブリッドモデルが普及している理由は何ですか?

クラウドは展開の摩擦を低減するため2025年の収益の61.36%でリードし、ハイブリッドは産業および電力会社ユーザーがレガシーOTのニーズとクラウドアナリティクスの利点のバランスを取るため、CAGR 19.46%で成長する見込みです。

最終更新日: