カナダAI駆動型エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

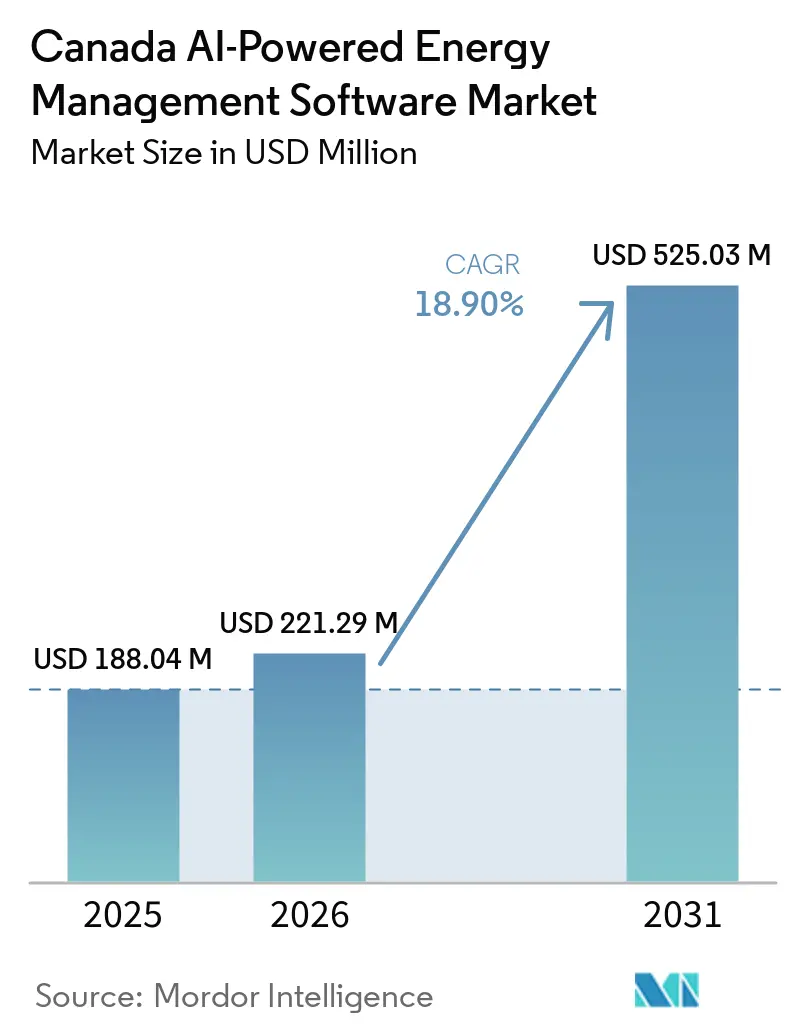

| 基準年の市場規模 (2025) | 188.04 百万米ドル |

| 市場規模 (2026) | 221.29 百万米ドル |

| 市場規模 (2031) | 525.03 百万米ドル |

| 成長率 (2026 - 2031) | 18.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるカナダAI駆動型エネルギー管理ソフトウェア市場分析

カナダAI駆動型エネルギー管理ソフトウェア市場規模は、2025年に1億8,804万米ドル、2026年に2億2,129万米ドルと予測され、2031年までに5億2,503万米ドルに達する見込みで、2026年から2031年にかけてCAGR18.90%で成長します。電力価格の変動、連邦政府の脱炭素化規制、および静的なビル管理システムの限界が、リアルタイムで対応できるソフトウェアへの需要を高めており、需要は拡大しています。2025年建築物国家エネルギーコードは、エネルギー効率ティアに加えて温室効果ガスの枠組みを明確化しており、商業用および公共施設においてソフトウェア主導の制御・監視の重要性が高まっています。カナダAI駆動型エネルギー管理ソフトウェア市場はコスト管理を超えた領域にも拡大しており、電力会社や大規模ビル運営者がAIツールを活用してピーク管理、再生可能エネルギー統合、および直接的な経済価値を生み出す分散型エネルギー調整を支援しています。グローバルなビルオートメーション企業が既存の設置基盤とサービス契約を活用してアカウントを守る一方、ソフトウェア主導の専門企業がより迅速な最適化と自律制御で競争しており、競争は激化しています。旧来の制御システムや人材不足が小規模サイトオーナーの導入を引き続き遅らせているため、導入は電力会社、大規模不動産ポートフォリオ、およびデータ集約型施設において最も強く維持される見込みです。

主要レポートのポイント

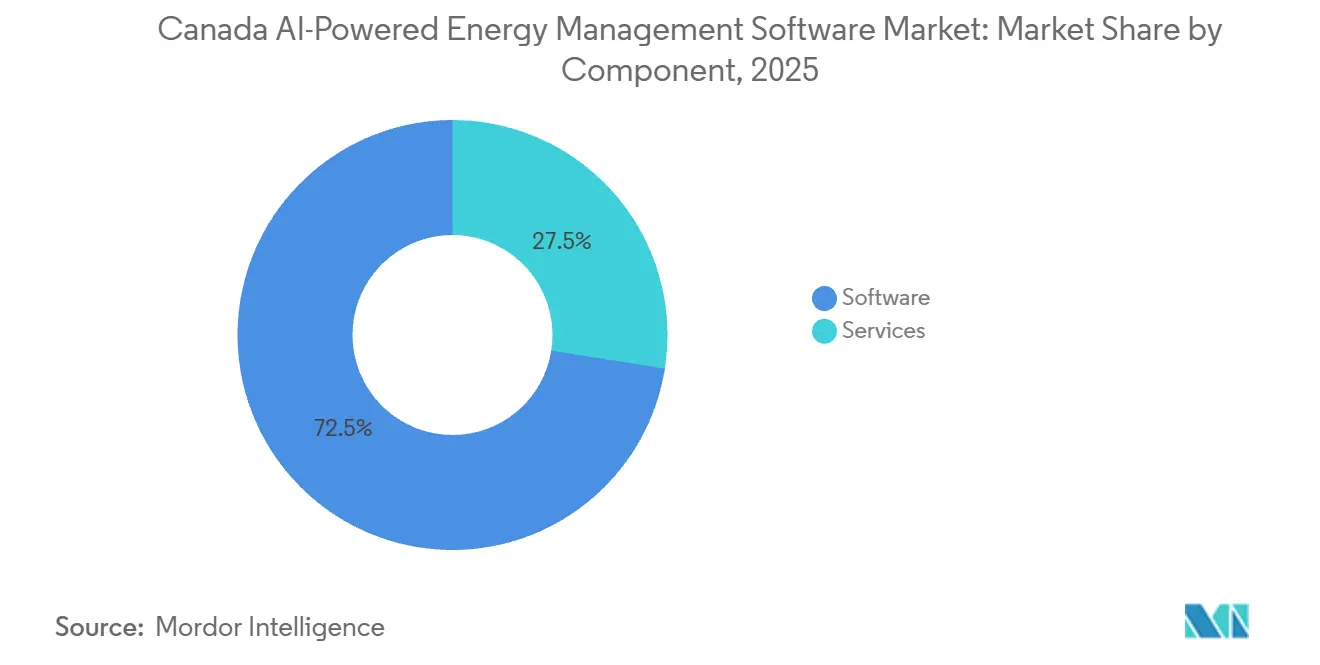

- コンポーネント別では、ソフトウェアが2025年のカナダAI駆動型エネルギー管理ソフトウェア市場シェアの72.50%を占め、サービスは2031年にかけてCAGR21.90%で拡大する見込みです。

- 展開モード別では、クラウドベースのアーキテクチャが2025年のカナダAI駆動型エネルギー管理ソフトウェア市場規模の55.00%を占め、2031年にかけて最速のCAGR22.10%を記録する見込みです。

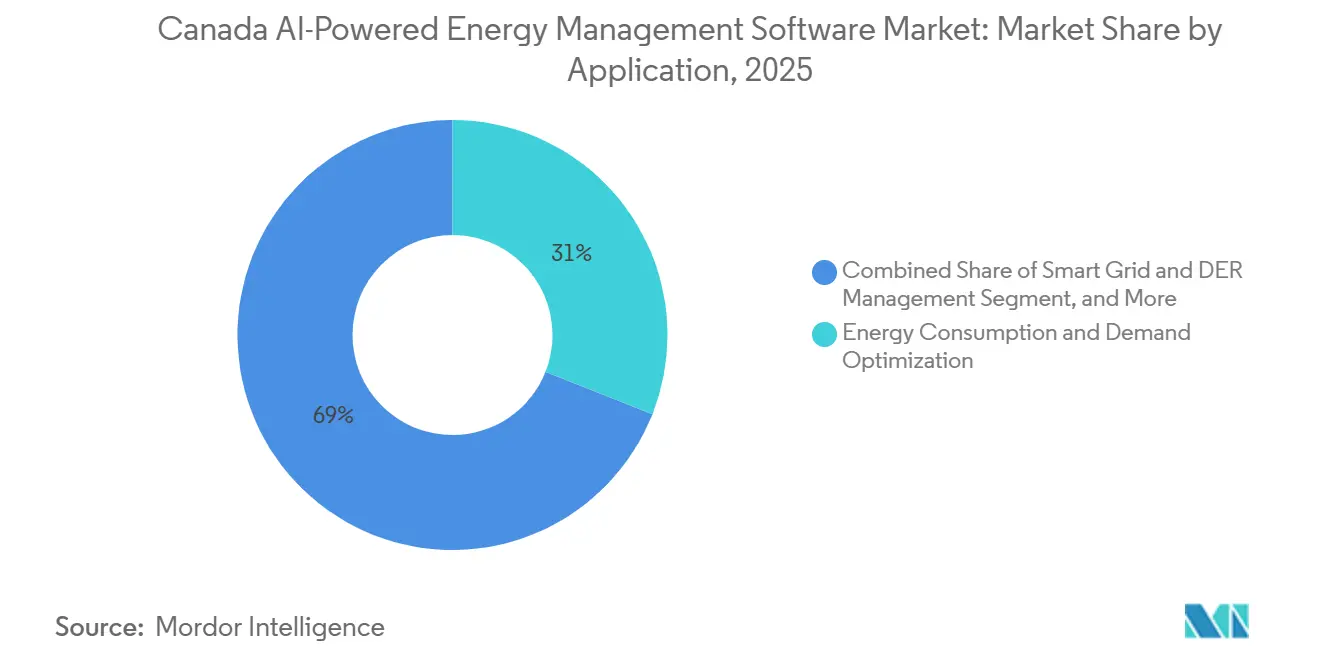

- アプリケーション別では、エネルギー消費および需要最適化が2025年に31.00%のシェアを占め、再生可能エネルギー予測および統合は2031年にかけてCAGR23.50%で拡大する見込みです。

- エンドユーザー別では、電力会社が2025年に38.00%のシェアを占め、住宅ビルは2031年にかけて最高のCAGR22.80%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダAI駆動型エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR 予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 静的エネルギー管理システムから AI 駆動型処方的制御へのシフト | +4.2% | 全国規模、主要都市圏(トロント、バンクーバー、モントリオール、カルガリー)に集中 | 短期(2年以内) |

| 建築物・産業に対するカナダのネットゼロコンプライアンス圧力 | +3.8% | 全国規模、オンタリオ州、ブリティッシュコロンビア州、ケベック州での早期進展 | 中期(2〜4年) |

| 商業ポートフォリオにおける電力価格変動の上昇 | +3.5% | オンタリオ州、アルバータ州、大西洋岸諸州への波及 | 短期(2年以内) |

| 電力会社のデマンドレスポンスおよびピークシェービングの収益化 | +3.1% | オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州での関連性の高まり | 短期(2年以内) |

| 未活用のビルデータレイクとセンサー化が AI の上昇余地を解放 | +2.3% | 全国規模、トロント、バンクーバー、モントリオールで最高密度 | 中期(2〜4年) |

| マルチサイト企業向けマネージドエネルギーサービスの成長 | +2.0% | 全国規模、マルチサイト小売・商業クラスターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

静的エネルギー管理システムから AI 駆動型処方的制御へのシフト

従来のエネルギー管理システムは固定スケジュールと閾値ベースの応答に依存しており、急激な価格変動への対応や負荷状況の事前予測能力が制限されています。AI駆動型の処方的制御は、占有パターン、気象データ、および運用データを活用してHVAC、照明、蓄電の意思決定をより高い精度で調整することで、そのモデルを変革します。これにより、カナダAI駆動型エネルギー管理ソフトウェア市場は、定期的な手動調整ではなく1時間未満の制御を必要とする運営者にとってより重要性が高まります。この転換はまた、常時人的介入への依存を低減させますが、これはエネルギーセクター内でAI対応人材の確保が困難な労働市場において重要な意味を持ちます。[1]Electricity Canada、「カナダ電力産業における人工知能の道」、Electricity Canada、electricity.ca より多くのサイトが監視から自律最適化へと移行するにつれ、調達は単に状況を報告するだけでなく運用上の意思決定を行えるソフトウェアにますます焦点が当てられています。

建築物・産業に対するカナダのネットゼロコンプライアンス圧力

カナダの建築物脱炭素化の道筋は、新築および改修工事全体にわたって高度な制御ソフトウェアに対する直接的なコンプライアンス要件を生み出しています。2025年建築物国家エネルギーコードはエネルギー効率ティアに加えて温室効果ガス排出要件を導入し、オーナーおよびデベロッパーが満たすべきパフォーマンス基準を引き上げました。連邦政府の支援はカナダグリーンビルディング戦略を通じてこの転換を強化しており、建築物脱炭素化対策に向けてほぼ10億米ドルの新規資金を投入し、ベンチマーキングおよびイノベーションプログラムへの支援も含まれています。カナダAI駆動型エネルギー管理ソフトウェア市場において、この圧力はエネルギー使用量と排出パフォーマンスの両方を管理しなければならない公共・商業ポートフォリオにとって継続的な監視と制御の重要性を高めています。コンプライアンスはまた資産管理の実践の一部となりつつあり、認証および情報開示への期待が、定期的な監査ではなく継続的にパフォーマンスを記録できるプラットフォームへとオーナーを誘導しています。

商業ポートフォリオにおける電力価格変動の上昇

商業運営者は、特に複数のサイトを持ち手動での負荷シフトが限られている場合、より困難な電力コスト環境に直面しています。アルバータ州の卸売プール価格は2026年3月26日のピークイベント時に948.63米ドル/MWhに達し、ヘッジされていない買い手に対して供給状況がいかに急速に不利に転じうるかを示しました。[2]アルバータ市場監視局、「卸売市場レポート、2026年第1四半期」、Alberta MSA、albertamsa.ca カナダAI駆動型エネルギー管理ソフトウェア市場において、この種の変動性はリアルタイムで削減、負荷シフト、およびピーク低減を管理できるソフトウェアへの需要を支えています。ポートフォリオレベルではその価値がさらに高まり、統合されたプラットフォームが単一サイトを単独で最適化するのではなく、多数のビルにわたって意思決定のバランスを取ることができます。そのため、特に市場ベースの電力価格へのエクスポージャーが節約効果の証明を容易にする場合、規制が強制する前から導入が進んでいます。

電力会社のデマンドレスポンスおよびピークシェービングの収益化

州のシステムは柔軟な需要をディスパッチ可能なリソースとして扱うようになっており、これによりAIソフトウェアの役割が省エネツールからグリッド参加レイヤーへと変化しています。カナダ天然資源省は2025年12月にHydro Ottawaのオタワ分散型エネルギーリソースアクセラレータープログラムに600万米ドルを投資し、スマートサーモスタット、EV充電器、および家庭用蓄電池をアクティブなグリッドリソースに変えるAI強化型予測分析を支援しました。カナダ気候研究所もまた、Hydro-QuébecのHiloサービスが2024年から2025年の冬季シーズン中に40万世帯以上を取り込み、合計2,330MWの柔軟容量を生み出したと報告しています。これにより、ソフトウェアが顧客側の資産をグリッド向け容量として集約できるため、カナダAI駆動型エネルギー管理ソフトウェア市場の収益論理が強化されます。このモデルが拡大するにつれ、建築物ポートフォリオは固定負荷ではなく制御可能なエネルギー資産として扱われるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGR 予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー OT および BMS 統合の複雑性 | -3.2% | 全国規模、アルバータ州の産業地帯およびオンタリオ州の製造ベルトで最も深刻 | 長期(4年以上) |

| サイバーセキュリティおよびデータ主権への懸念 | -2.5% | 全国規模、特に規制対象の電力会社および連邦政府ビル | 中期(2〜4年) |

| AI 対応エネルギー運用人材の不足 | -1.8% | 全国規模、特にトロント、バンクーバー、モントリオールのテクノロジーハブ以外 | 中期(2〜4年) |

| 中小規模サイトオーナーの ROI 不確実性 | -1.4% | 全国規模、中小企業が密集するプレーリー諸州および大西洋岸カナダで最も重い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシー OT および BMS 統合の複雑性

カナダの商業・産業ストックの大部分は、高頻度の双方向AI統合を想定して設計されていない旧来の運用技術およびビル管理システムで稼働しています。これはカナダAI駆動型エネルギー管理ソフトウェア市場に実質的な制約をもたらしており、多くのサイトがAIツールの信頼性の高い最適化に必要なクリーンで継続的なデータストリームを提供できません。Electricity Canadaは、レガシーシステム、データサイロ、互換性のないインフラ、およびスキルギャップが、組織がコミットした後でもAI展開の有効性を低下させる主要な障壁であると指摘しました。問題は統合コストだけでなく運用リスクにもあり、不完全またはノイズの多いデータが最適化の成果を弱め、施設管理者が展開を拡大することに消極的になる可能性があります。OT更新サイクルは長いため、市場は新しいビル、最近改修された資産、およびポートフォリオ全体の契約を交渉できる顧客に偏り続ける可能性があります。

サイバーセキュリティおよびデータ主権への懸念

エネルギーインフラをクラウドベースのAIシステムに接続することは、電力会社、公共機関、および規制対象の運営者が歴史的に回避しようとしてきたリスクを増大させます。カナダサイバーセキュリティセンターは2025年から2026年の脅威見通しにおいて、国家支援のアクターがカナダの重要インフラ内のインターネット接続され脆弱な運用技術を妨害しようとする可能性が高いと評価しました。カナダサイバー脅威交換所もまた、エネルギー企業の75%がサプライチェーンリスクを最大の懸念事項として挙げており、旧来のOTシステムが修復をより困難にしていることを明らかにしました。カナダAI駆動型エネルギー管理ソフトウェア市場において、これは調達を遅らせており、買い手は展開前にホスティングモデル、ベンダーアクセス制御、およびデータ取り扱い慣行を審査しなければなりません。データ主権はクラウン企業や地方自治体にとってさらなる層を加えており、サーバーの所在地とプロバイダーの選択が受け入れ可能なプラットフォームのリストを絞り込む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが主導しサービスが深みを増す

ソフトウェアは2025年に市場の72.50%を占め、カナダAI駆動型エネルギー管理ソフトウェア市場の中核的な収益基盤となっています。エンタープライズSaaSプラットフォームおよびユーティリティグレードの分析スイートが初期展開の大部分を牽引しており、買い手はまず可視性、予測、および集中制御を必要としていました。サービスは2026年から2031年にかけてCAGR21.90%で拡大する見込みであり、多くの顧客が現在、設定、統合、モデル再トレーニング、および継続的な最適化に関するサポートを必要としていることを示しています。これにより、ソフトウェアが基本製品として維持される一方でその周辺のサービス強度が高まる階層型モデルが生まれます。

サービスへのシフトは、大規模な社内AIまたは制御チームを持たないマルチサイト運営者の間で最も顕著です。Electricity Canadaは、テクノロジーセクターのエントリーレベルの給与がエネルギーセクターの同等の職種より30%高いと報告しており、多くの運営者がアウトソーシングされた最適化サポートを好む理由を説明しています。カナダインフラ銀行によるIonicBlueおよびJohnson Controlsの改修モデルへの支援も、プラットフォーム提供と実行サポートを組み合わせたバンドル型パフォーマンスベースのオファリングへの需要を反映しています。[3]カナダインフラ銀行、「IonicBlueおよびJohnson Controlsの改修」、カナダインフラ銀行、cib-bic.ca 長期的には、ソフトウェアがリードを維持しながら、カナダAI駆動型エネルギー管理ソフトウェア市場が商業・公共ポートフォリオ全体に提供される方法においてサービスがより大きな役割を担うことが期待されます。

展開モード別:クラウドベースアーキテクチャがペースを設定

クラウドベースの展開は2025年に市場の55.00%を占め、2031年にかけてCAGR22.10%で最速の成長を記録する見込みです。この二重の地位は、買い手がクラウド主導のアーキテクチャにより迅速なスケーラビリティ、低いインフラ負担、およびより容易なマルチサイト調整を見出していることを示しています。オンプレミスシステムは厳格な内部統制を持つ運営者にとって引き続き重要であり、エッジの応答性と集中型分析の両方が重要な場合にはハイブリッドモデルがより一般的になっています。このセグメントでは、クラウド主導の設計がカナダAI駆動型エネルギー管理ソフトウェア市のベースラインを再形成しています。

多くの組織が機密性の高い運用データを資産の近くに保持しながら、予測と最適化のために集中型AIツールを使用したいと考えているため、ハイブリッド需要が高まっています。サイバーリスクは主要な理由であり、インターネット接続された運用環境が重要インフラ内での標的型妨害の試みにより多くさらされるようになっています。ベンダー選定もデータ取り扱いへの懸念に影響されており、エネルギー企業はサプライチェーンとプラットフォームのセキュリティを広範な展開への主要な障壁として引き続き見なしています。その結果、カナダAI駆動型エネルギー管理ソフトウェア市場におけるクラウド導入は、国内ホスティングオプション、明確なアクセス制御、および展開の柔軟性に対するより強い選好とともに進んでいます。

アプリケーション別:需要最適化が主導し再生可能エネルギー予測が急速に拡大

エネルギー消費および需要最適化は2025年のカナダAI駆動型エネルギー管理ソフトウェア市場規模の31.00%を占め、最大のアプリケーション領域としての地位を維持しました。このリードは、ピーク需要料金の削減、負荷スケジューリングの改善、および進化する電力会社のインセンティブとの業務整合の即時的な価値を反映しています。再生可能エネルギー予測および統合は2031年にかけてCAGR23.50%で成長する見込みであり、グリッドの近代化がビル効率だけを超えてAIの役割を拡大していることを示しています。したがって、アプリケーションの組み合わせは確立された節約ユースケースと新しいグリッド向け要件を組み合わせています。

資産パフォーマンスおよび予知保全は、停止が高い運用コストをもたらす産業・電力会社の環境において引き続き重要です。C3.ai は2026年6月にShellとの複数年にわたるコラボレーションを拡大し、グローバルな資産運用全体にわたってAIベースの信頼性ツールをスケールアップしており、資本集約型エネルギー環境における予測分析の役割を強化しています。[4]C3.ai、「C3 AIとShellがコラボレーションを拡大し、グローバル資産運用全体にわたって信頼性AIの展開をスケールアップ」、C3.ai、c3.ai Electricity Canadaもまた、カナダ天然資源省のAI資金優先事項には、より効率的なグリッド管理のためのAI管理型動的ライン格付けなどのツールが含まれていたと指摘しました。アルバータ州では、2026年第1四半期の価格スパイクが948.63米ドル/MWhに達したことで、カナダAI駆動型エネルギー管理ソフトウェア市場内のエネルギー取引および市場インテリジェンスツールへの関心がさらに高まっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が主導し住宅ビルが加速

電力会社は2025年のカナダAI駆動型エネルギー管理ソフトウェア市場シェアの38.00%を占め、最大のエンドユーザーグループとなりました。そのリードはグリッド安定性のニーズ、再生可能エネルギー統合要件、および大規模なサービス区域にわたるピーク需要管理の必要性から生まれています。住宅ビルは2026年から2031年にかけてCAGR22.80%で拡大する見込みであり、最速成長のエンドユーザーセグメントなっています。現在の規模と将来の成長のこのギャップは、電力会社のプログラムが市場をより小規模な分散型資産へと拡大していることを示しています。

商業・産業ユーザーは依然として大きな導入基盤を代表しており、コンプライアンス、電力コスト管理、および設備の信頼性がそれらのサイト全体で引き続き緊急の課題となっています。カナダ気候研究所は、Hydro-QuébecのHiloプログラムが2024年から2025年の冬季シーズン中に登録世帯あたり平均205米ドルのインセンティブ支払いを提供したと報告しており、住宅参加の財務的実行可能性を支持しています。同じ情報源は、電力会社が家庭をパッシブな顧客ではなくディスパッチ可能なリソースとして扱う場合に柔軟な住宅需要が達成できる規模を示しました。そのため、カナダAI駆動型エネルギー管理ソフトウェア市場は、住宅における顧客側調整モデルを通じた成長を加速させながら、電力会社主導の収益基盤を維持する可能性が高いです。

地理的分析

カナダ東部および中部は、2026年のカナダAI駆動型エネルギー管理ソフトウェア市場において最大の需要集中地域を代表しています。オンタリオ州は国内最大の電力市場と大規模な商業・産業ビル基盤を兼ね備えているため、最大の需要センターであり続けています。これにより、より厳しい営業利益率に直面する不動産オーナーや大口電力ユーザーにとってリアルタイムの負荷管理が特に重要となっています。ケベック州は異なる成長経路を加えており、低コストの水力発電が柔軟な需要ツールおよび顧客側参加プログラムと組み合わされています。カナダ気候研究所は、Hydro-QuébecのRate Flex Dタリフが2024年から2025年の冬季イベント中にピーク需要を最大22%削減したと報告しており、価格設計がインテリジェントなエネルギー制御の必要性をいかに強化できるかを示しています。

ブリティッシュコロンビア州とアルバータ州は、カナダAI駆動型エネルギー管理ソフトウェア市場に対して異なるが補完的な需要条件を提示しています。カナダ天然資源省は、BC Hydroの10年間の資本投資計画が電力インフラの拡張、強化、および近代化に360億米ドルを投入し、その効率化計画が2030年までに400MWの需要応答容量節約を目標としていると報告しました。これにより、グリッドエッジ分析および分散型エネルギー調整ツールを持つベンダーに持続的な機会が生まれます。アルバータ州の完全規制緩和された電力市場は、他の州よりも強い直接的な価格シグナルを生み出しています。同州の卸売プール価格は2026年第1四半期のピークイベント時に948.63米ドル/MWhに達し、大規模な商業・産業ユーザーにとって自動化された需要制御とエネルギー調達サポートが特に重要となっています。

より小規模な州の市場は、カナダAI駆動型エネルギー管理ソフトウェア市場において依然として展開の初期段階を代表しています。ノバスコシア州とマニトバ州は、大規模な既存ソフトウェア基盤ではなく、効率化および需要応答プログラムを通じて拡大しています。カナダ気候研究所は、EfficiencyOneが2024年に172.8GWhの電力節約と30.7MWの需要節約を達成し、Efficiency Manitobaが2025年から2026年に新たな需要応答パイロットを開始したと報告しました。国家レベルでは、カナダ天然資源省が電力需要が2050年までに年間1,200TWh以上に倍増以上になると予測し、2025年から2050年にかけてのグリッド投資が1兆米ドルを超えると推定しており、発電、ットワーク、およびエンドユーズ管理全体にわたるソフトウェアへの長期的な需要を支えています。

競争環境

カナダAI駆動型エネルギー管理ソフトウェア市場は中程度に集中しており、大規模なビルオートメーションおよび産業技術企業が設置済みシステム、サービスリーチ、および長年の顧客関係を通じて優位性を持っています。Schneider Electric、Siemens、Honeywell、IBM、Johnson Controls、およびMicrosoftは、買い手が既存の制御環境にソフトウェアを接続できるベンダーを好むことが多いため、引き続き存在感を示しています。同時に、BrainBox AI、C3.ai、Uplight、GridPoint、Verdigris、CopperTree Analytics、およびBluWave-aiなどのソフトウェア主導の挑戦者がアルゴリズムの深さ、より迅速な展開、およびユースケースの専門化で競争しています。これにより、既存企業の規模が依然として調達結果を左右しているにもかかわらず、カナダAI駆動型エネルギー管理ソフトウェア市場は新規参入者に開かれた状態を維持しています。したがって、競争パターンは一方の設置基盤の強みと他方のAI専門化によって定義されます。

大企業は直接的な製品投資と選択的な買収を通じてポジションを拡大しています。Johnson Controlsは2026年4月にNantum AIを買収してOpenBlueをAI駆動型HVACの最適化能力でさらに強化し、既存企業がソフトウェア制御と分析を深化させるために専門的な知的財産を購入していることを示しました。Honeywellは2025年6月にHoneywell Connected Solutionsをリモート監視、予測プロンプト、およびエネルギー管理機能を備えた単一インターフェースにビルソフトウェアとテクノロジーを統合するAI駆動型プラットフォームとして立ち上げました。Eatonもまた2026年3月にヘルスケア、教育、および小売ビル向けにBrightlayer Energyを導入し、電気機器企業がソフトウェア主導の最適化へとより深く進出していることを示しました。これらの動きは競争のベースラインを引き上げており、買い手はソフトウェア、制御、分析、およびサービスサポートが一つのオファーとして連携して機能することを期待するようになっています。

ソフトウェアネイティブおよびカナダに関連するプレイヤーは、カナダAI駆動型エネルギー管理ソフトウェア市場内で差別化する余地を依然として持っています。BrainBox AIは2026年5月にモントリオールAIラボおよびショールームをオープンし、次世代AIによるHVACおよびビル最適化に焦点を当てた約100名の研究者と科学者からなる常設チームを配置しました。[5]BrainBox AI、「AIラボおよびショールームが正式にオープン」、BrainBox AI、brainboxai.com C3.aiのShellとの拡大された取り組みも、産業エネルギーユースケースにおけるエンタープライズグレードの予知保全および信頼性プラットフォームの魅力を強化しています。長期的には、相互運用性、国内展開オプション、および電力会社、ビル、分散型資産のワークフローを一体的にサポートする能力が、コアアルゴリズムのパフォーマンスと同様に重要になるでしょう。これにより、大企業とソフトウェア専門企業の両方にわたって競争が活発に維持される可能性があります。

カナダAI駆動型エネルギー管理ソフトウェア産業リーダー

Bidgely Inc.

C3.ai, Inc.

GridPoint, Inc.

Uplight, Inc.

BrainBox AI Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:C3.ai と Shell は新たな複数年契約を締結し、Shell のグローバル事業全体に C3 AI 信頼性展開を拡大し、エージェント型 AI ベースの根本原因分析と修復を導入しました。13,000台以上の機器の監視から完全自律型の予知保全・修復フレームワークへと拡張しています。2018年に始まったこのパートナーシップは、カナダの大規模産業エネルギーユーザー向けにそのプラットフォームを直接検証する規模でのエンタープライズ AI エネルギー管理における C3.ai の実績を示しています。

- 2026年5月:Trane Technologies は、モントリオールに BrainBox AI Trane Technologies AI ラボおよびショールームを正式に開設しました。これは HVAC およびビルエネルギー最適化のための次世代 AI を開発する約100名の研究者と科学者を擁する常設施設です。

- 2026年4月:Johnson Controls は、HVAC エネルギー最適化のための AI アルゴリズムを専門とするニューヨーク拠点の企業 Nantum AI を買収し、独自の AI 知的財産で OpenBlue デジタルエコシステムを強化しました。この買収により、Johnson Controls がカナダを含む北米全体の商業・公共ビルに対して AI 駆動型エネルギー最適化を大規模に提供する能力が加速されます。

- 2026年3月:Eaton は、医療、教育、および小売の商業ビル向けに AI 駆動型エネルギー管理・最適化システム(EMOS)である Brightlayer Energy を発表しました。このプラットフォームは、リアルタイムデータ分析、予測、および自動制御を組み合わせ、地域の規制要件を満たしながら電気インフラおよび分散型エネルギーリソースからの価値を最大化します。

カナダAI駆動型エネルギー管理ソフトウェア市場レポートの範囲

カナダAI駆動型エネルギー管理ソフトウェア市場、インテリジェントな分析、自動化、および予測モデリングを通じてエネルギーの生産、配電、蓄電、および消費を最適化するAI駆動型ソフトウェアソリューションおよび関連サービスで構成されています。これらのプラットフォームは、機械学習、人工知能、デジタルツイン、高度な予測、およびリアルタイム監視技術を活用して、エネルギー効率の改善、資産利用率の向上、再生可能エネルギー統合の促進、およびカナダの脱炭素化とネットゼロ目標の支援を行います。

カナダAI駆動型エネルギー管理ソフトウェアレポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費および需要最適化、資産パフォーマンスおよび予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測および統合、ならびにエネルギー取引・価格設定および市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、および住宅ビル)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

カナダAI駆動型エネルギー管理ソフトウェア市場の規模はどのくらいですか?

カナダAI駆動型エネルギー管理ソフトウェア市場は2025年に1億8,804万米ドルと評価され、2026年には2億2,129万米ドルとなり、CAGRが18.90%で2031年までに5億2,503万米ドルに達すると予測されています。

カナダで需要を主導しているコンポーネントはどれですか?

ソフトウェアが2025年に72.50%のシェアで主導しており、サービスは2031年にかけてCAGR 21.90%でより速く成長する見込みです。

カナダで電力会社が AI エネルギーソフトウェアの最大の買い手である理由は何ですか?

電力会社は2025年に38.00%のシェアを占めました。大規模なサービス区域全体でより強いグリッド安定性、再生可能エネルギー統合、およびピーク需要管理を必要としているためです。

最も速く成長しているアプリケーションはどれですか?

再生可能エネルギー予測・統合は、より広範なグリッド近代化ニーズを反映して、2031年にかけてCAGR 23.50%で最速の成長を記録する見込みです。

クラウド展開が普及している理由は何ですか?

クラウドベースアーキテクチャは2025年に55.00%のシェアを占め、マルチサイトの規模と集中型分析をより容易にサポートするため、CAGR 22.10%で最速成長の展開モデルでもあります。

より小規模なサイト全体での広範な普及に対する最大の障壁は何ですか?

レガシー制御システム、サイバーセキュリティ審査、および限られた AI 対応人材が、特に買い手が複雑な改修を正当化できない場合や社内運用チームを専任できない場合に、展開を遅らせ続けています。

最終更新日: