米国のAI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

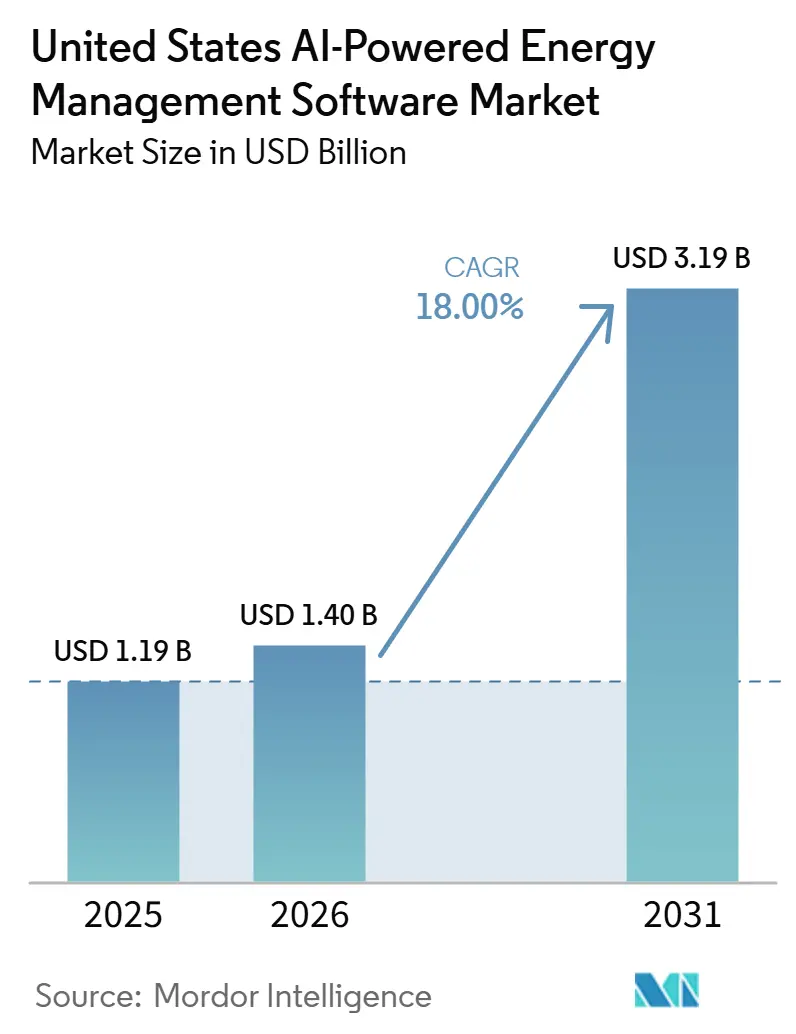

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 18.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国のAI搭載エネルギー管理ソフトウェア市場分析

米国のAI搭載エネルギー管理ソフトウェア市場規模は2025年に11.9 ビリオン 米ドルと評価され、2026年の14.0 ビリオン 米ドルから2031年には31.9 ビリオン 米ドルに達すると推定されており、予測期間2026年から2031年にかけてCAGR 18.00%で成長します。米国のAI搭載エネルギー管理ソフトウェア市場は、2025年に電力コストが高止まりし、データセンターの電力需要が増加し続け、建物所有者がエネルギー使用量と排出量報告に関するより広範なコンプライアンス要件に直面したことから、任意のソフトウェア購入から業務ツールへと移行しています。米国のAI搭載エネルギー管理ソフトウェア市場はまた、顧客側でのより良い需要可視性を必要とする電力グリッドの近代化プログラムや、大規模ポートフォリオのクロスサイト監視を容易にするクラウド接続からも恩恵を受けています。競争活動は、大手既存企業が設置済みの自動化基盤にAI機能を追加し、純粋なベンダーが電力会社やマルチサイト商業顧客向けにより深い分析を推進する中、プラットフォームの拡張、買収、およびパートナーシップに集中しています。最も明確な近期の機会は、特に政策的圧力と電力コストの両方が上昇している多くのサイトにわたって継続的な最適化、カーボン報告、および自動化された柔軟性を必要とするポートフォリオ運営者にあります。同時に、米国のAI搭載エネルギー管理ソフトウェア市場は、レガシー制御、サイバーセキュリティ要件、および限られた実装人材が需要条件が良好な場合でも完全な展開を遅らせる可能性があるため、古い施設での展開が遅れるという課題に依然として直面しています。

主要レポートのポイント

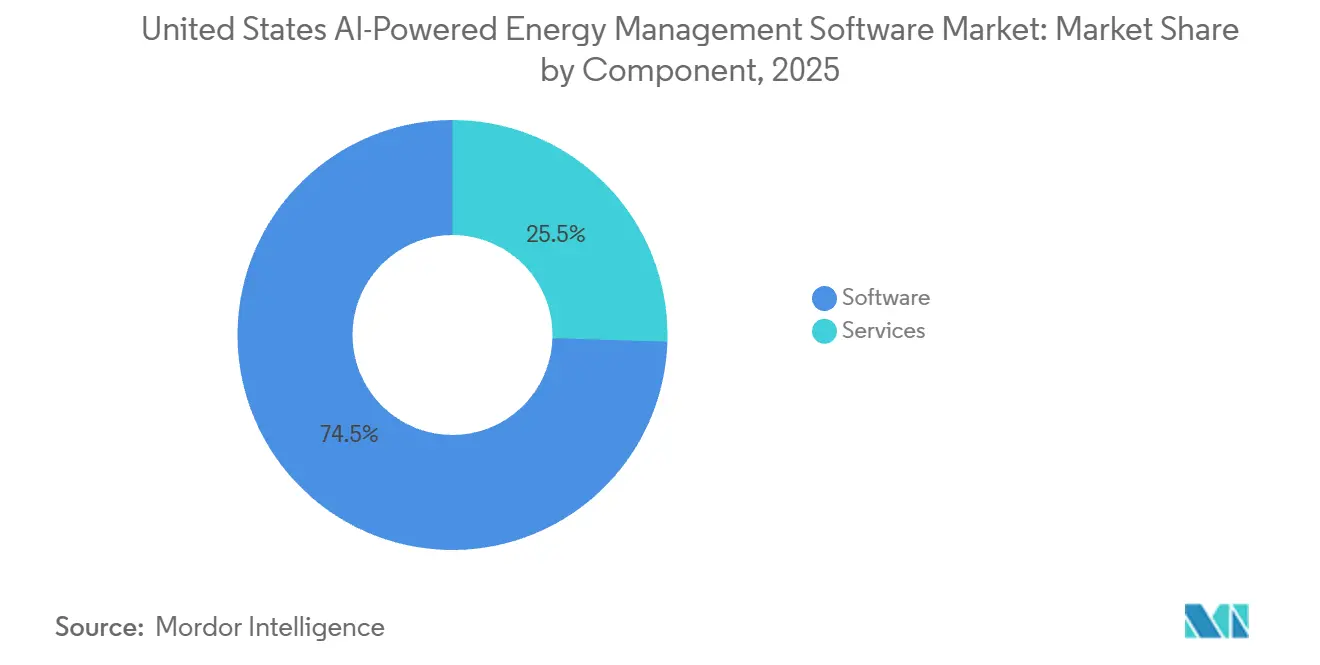

- コンポーネント別では、ソフトウェアが2025年の米国のAI搭載エネルギー管理ソフトウェア市場において74.50%のシェアでリードし、サービスは2031年にかけて20.80%の最高予測CAGRを記録しました。

- 展開モード別では、クラウドベースのプラットフォームが2025年に58.20%のシェアを保持し、クラウドベースのプラットフォームはまた2031年にかけて21.10%の最速CAGRを記録しました。

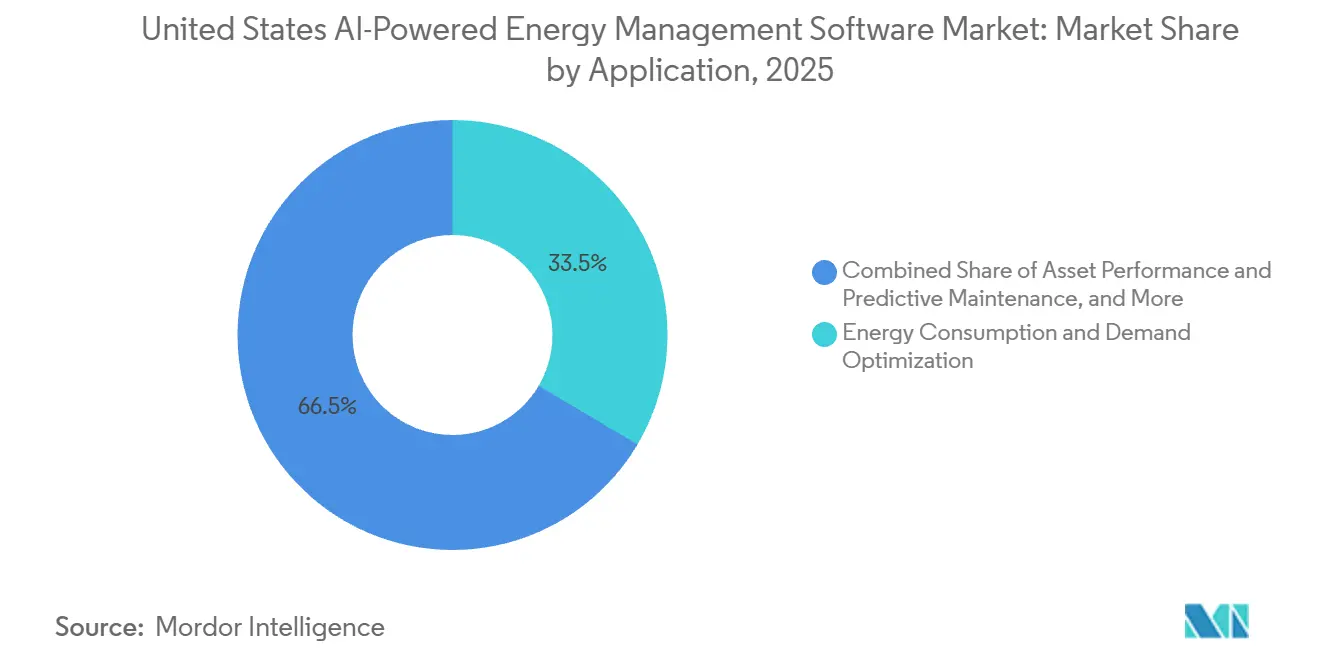

- アプリケーション別では、エネルギー消費・需要最適化が2025年に33.50%のシェアを占め、再生可能エネルギー予測・統合は2031年にかけて21.80%のCAGRで進展しています。

- エンドユーザー別では、電力会社が2025年の米国のAI搭載エネルギー管理ソフトウェア市場において36.50%のシェアを保持し、住宅は2031年にかけて21.50%の最高予測CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国のAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力データのデジタル化とグリッド近代化プログラムの急速な進展 | +3.5% | 全国的、特に中大西洋岸、テキサス州、および中西部ISOエリアでの近期影響が最も強い | 短期(2年以内) |

| 商業ビルおよび産業向けの連邦・州レベルの脱炭素化目標 | +3.0% | 全国的、カリフォルニア州、マサチューセッツ州、コロラド、ワシントン州、メリーランド州、およびオレゴン州での早期牽引力 | 中期(2〜4年) |

| AIによるピーク需要削減と自動化された負荷柔軟性 | +2.8% | 全国的、PJM、ERCOT、MISO、およびCAISOの組織化された市場での集中的な影響 | 短期(2年以内) |

| 既存のBMS、EMS、およびIoTスタックとのクラウドネイティブ統合 | +2.3% | 全国的、ニューヨーク、シカゴ、ダラス、およびサンフランシスコでの最強の採用 | 中期(2〜4年) |

| エンタープライズバイヤーからのポートフォリオレベルのカーボン報告圧力 | +1.8% | 全国的、積極的な気候情報開示タイムラインを持つ州で加速 | 中期(2〜4年) |

| データセンターのエネルギー集約度と継続的な最適化ニーズ | +1.6% | バージニア州北部、テキサス州、アリゾナ州、ジョージア州、アイオワ州、および新興の二次市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力データのデジタル化とグリッド近代化プログラムの急速な進展

電力会社は、AIインフラからの大規模な負荷が古い運用モデルでは管理が難しくなる中、デジタルグリッドプログラムを拡大しています。米国エネルギー省は2024年に、国内データセンターの電力消費量が2028年までに2倍または3倍になり、325TWh〜580TWhに達すると予測されており、グリッドと顧客資産の両方にわたるより良い監視と制御の必要性が高まっていると述べました。[1]米国エネルギー省、「データセンターからの電力需要増加を評価する新レポートを発表」、米国エネルギー省、energy.gov GridPointは、電力会社が2025年にグリッド投資を支援するために合計182 ビリオン 米ドルの料金値上げ申請を提出したと述べており、これはインターバルデータと運用シグナルを負荷柔軟性に変換できるソフトウェアへの需要を支えています。アルゴンヌ国立研究所は2026年に電力システムオペレーター向けのAIコパイロットとしてGridMindを導入しており、電力会社側のAI採用が概念から運用利用へと移行していることを示しています。米国のAI搭載エネルギー管理ソフトウェア市場において、この変化は重要です。なぜなら、自社の制御環境を近代化する電力会社は、リアルタイムでグリッド状況に対応できる顧客側ソフトウェアへの需要も生み出すからです。

商業ビルおよび産業向けの連邦・州レベルの脱炭素化目標

建物性能基準は商業不動産所有者のコンプライアンス負担を拡大し、継続的な監視を日常業務に組み込むよう促しています。市場変革研究所は、2025年までに4つの州と少なくとも9つの地方自治体が建物性能基準を制定し、さらに約30の政府機関が採用を約束したと報告しました。ワシントン州は2025年に下院法案1543を制定し、イリノイ州エバンストンは2025年に健全な建物条例を可決し、政策の推進を最大の沿岸都市を超えて拡大しました。これらの規則は、単一のベンチマーキング演習ではなく、測定、報告、および運用調整の繰り返しニーズを生み出します。米国のAI搭載エネルギー管理ソフトウェア市場において、これは大規模な建物ポートフォリオを管理するオーナーにとって、定期的な監査ツールよりもサブスクリプションプラットフォームをより有用にします。

AIによるピーク需要削減と自動化された負荷柔軟性

グリッドオペレーターと商業顧客の両方が高ストレス期間中により迅速な対応を必要としているため、需要柔軟性はより価値が高まっています。Constellation EnergyとGridBeyondは2025年7月にPJM相互接続においてAI搭載の需要応答プログラムを開始し、ビジネス顧客向けにリアルタイムのグリッドデータと自動化されたサブメーター負荷制御を使用しました。2026年2月、CPower、Bentaus、およびSupermicroは、NVIDIA B200 GPUを搭載したSupermicroサーバー上で動作するAIコンピュートワークロードが、サービスレベル契約を維持しながらグリッドストレスイベント中に電力使用量を最大75%削減できることを実証しました。この結果は、単純な請求管理を超えて、AIデータセンターなどの高負荷資産の容量サポートへとユースケースを拡大します。米国のAI搭載エネルギー管理ソフトウェア市場は、ソフトウェアの価値がディスパッチ、自動化、および収益連動型グリッド参加により直接結びついているため、この変化から恩恵を受けます。

既存のBMS、EMS、およびIoTスタックとのクラウドネイティブ統合

ベンダーがクラウドおよびエッジアーキテクチャを通じて運用技術、エンタープライズシステム、およびサイトレベルの制御を連携させているため、統合が改善されています。HoneywellとTata Consultancy Servicesは2026年2月に、建物および産業施設向けのHoneywell Forgeを使用した統合OT-ITファウンデーション構築するためのコラボレーションを正式化しました。[2]Honeywell International、「HoneywellとTCSがAIを活用して建物と産業の自動運用強化に向けて協力」、Honeywell、honeywell.com StemとNuvation Energyは2026年4月に、クラウドからエッジへの制御設定でPowerTrack エネルギー管理システムとNuvationのバッテリー管理システムを接続するパートナーシップを締結しました。これらの動きは、電力会社の調整、バッテリー管理、および建物レベルの制御を1つの運用レイヤーに統合するために必要な労力を削減します。米国のAI搭載エネルギー管理ソフトウェア市場において、より容易な統合は、以前はカスタム接続がコスト高または時間がかかりすぎると感じていた中規模バイヤーの間での広範な採用を支援します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOTおよび建物制御との高いブラウンフィールド統合コスト | -2.3% | 全国的、中西部および南東部の工業地帯と主要都市圏の2000年以前の商業ストックで最も深刻 | 中期(2〜4年) |

| サイバーセキュリティおよび重要インフラコンプライアンス負担 | -2.0% | 全国的、NERC CIP管轄下の大規模電力システム境界およびクラウド隣接OT環境で高まっている | 中期(2〜4年) |

| サイト、電力会社、およびベンダー間での断片化されたエネルギーデータ | -1.5% | 全国的、異種の電力会社データ環境を持つ複数州のエンタープライズポートフォリオで最も深刻 | 長期(4年以上) |

| AI、制御、およびエネルギー管理実装人材の不足 | -1.2% | 全国的、主要テクノロジーハブ以外の第2層および第3層の都市市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよび建物制御との高いブラウンフィールド統合コスト

ブラウンフィールド統合は、特に古い商業・産業サイトにおいて、展開の大きな障壁となっています。多くの施設では、AIツールがデータを取り込んで使用できるようになる前に、ゲートウェイ、ミドルウェア、およびカスタムエンジニアリングを必要とする独自の自動化システムを依然として稼働させています。建物オペレーターが制御システム作業中の長いメンテナンスウィンドウやダウンタイムを受け入れられない場合、コストはさらに高くなります。電力会社のインターバルデータ、請求フォーマット、および需要料金構造がサービスエリアによって依然として異なるため、マルチサイトポートフォリオでは問題がより困難になります。米国のAI搭載エネルギー管理ソフトウェア市場において、これは内部リソースが限られた小規模オーナーよりも、技術的に洗練されたエンタープライズバイヤーの間での採用を速めます。

サイバーセキュリティおよび重要インフラコンプライアンス負担

サイバーセキュリティコンプライアンスは、電力会社および重要インフラ顧客にサービスを提供するベンダーにとって、コスト、より長い調達サイクル、および設計上の制限を追加します。連邦エネルギー規制委員会は2025年6月にNERC CIP-015-1を承認し、外部ルーティング可能な接続を持つ中規模および大規模の大規模電力システムサイバーシステムに対する内部ネットワークセキュリティ監視を義務付け、高・中影響エンティティは2028年10月1日までに完全なコンプライアンスを達成する必要があります。これはベンダーが、より強力な監査証跡、より明確な構成ベースライン、および正式なコンプライアンスレビューに耐えられるアーキテクチャの選択を必要とすることを意味します。コンプライアンス作業が製品開発と顧客デリバリーと競合するため、小規模企業はその負担を吸収することが難しい場合があります。米国のAI搭載エネルギー管理ソフトウェア市場において、その結果、AIの運用ニーズが明確であっても、規制された電力会社環境での展開が遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がプラットフォーム成熟シフトを示す

ソフトウェアは2025年のセグメントミックスの74.50%を占め、サービスは2031年にかけて20.80%のCAGRで拡大すると予測されています。この分割は、米国のAI搭載エネルギー管理ソフトウェア市場がコアプラットフォームレイヤーから最も多くの収益を得ているものの、成長が実装とポスト展開サポートに向かっていることを示しています。統合、最適化、および報告が実現された節約とコンプライアンス結果に影響を与えるようになったため、バイヤーはダッシュボード以上のものを求めています。これにより、プロフェッショナルおよびマネージドサービスが採用の初期段階よりもベンダー戦略においてより中心的な役割を果たすようになります。

サービスの機会には、システム統合、AIモデルのチューニング、継続的なパフォーマンス監視、およびカーボン報告サポートが含まれます。米国のAI搭載エネルギー管理ソフトウェア産業において、これはソフトウェア調達だけから、インストール後も継続するアウトカムベースのエンゲージメントへのシフトを反映しています。BidgelyのAWS、Snowflake、およびDatabricks環境全体でのUtilityAI Proの2025年ローンチは、電力会社が自社のデータ環境内で独自モデルを実行しながらベンダーの専門知識に依存できるようにするため、この方向性を支持しています。建物所有者が繰り返しのコンプライアンスと最適化ニーズに直面する中、強力なサービスデリバリーを持つベンダーはより長く関係を維持し、より効果的に価格を守ることができます。

展開モード別:クラウドプラットフォームがリード、ハイブリッドアーキテクチャが戦略的牽引力を獲得

クラウドベースの展開は2025年に市場の58.20%を保持し、2031年にかけて21.10%の最速予測CAGRも記録しています。このリーダーシップは、リアルタイムデータ取り込み、集中型アップデート、およびマルチサイトポートフォリオ全体でのベンチマーキングの優位性を反映しています。米国のAI搭載エネルギー管理ソフトウェア市場は、大規模ユーザーが建物、デバイス、および電力会社インターフェース全体で単一の運用ビューを必要とするため、クラウドプラットフォームを好んできました。これは、異なる需要プロファイルとコンプライアンス義務を持つ多くのサイトを管理する企業にとって特に有用です。

オンプレミス展開は、直接的なクラウドへの露出が運用ポリシーまたはセキュリティ設計によって制限されている産業および電力会社の設定では依然として重要です。ハイブリッドモデルは、エッジでのレイテンシに敏感な制御を可能にしながら、分析と報告のためにポートフォリオデータをクラウドに送信できるため、重要性が増しています。米国のAI搭載エネルギー管理ソフトウェア市場は、したがって単純な方法でクラウドに向かっているのではなく、サイトレベルのリスクと制御ニーズに合致するアーキテクチャの選択に向かっています。柔軟な展開モデルをサポートするベンダーは、混合資産ベースを持つ電力会社、重要施設、および大企業にサービスを提供するためにより良い位置にあります。ハイブリッドアーキテクチャはまた、エッジとクラウドの機能を接続するベンダーパートナーシップによっても強化されています。Honeywellの2026年のTata Consultancy Servicesとのコラボレーションは、自律運用のためのより広範なOTとITの収束を示しています。

アプリケーション別:需要最適化が収益を支え、再生可能エネルギー統合が加速

エネルギー消費・需要最適化は2025年のアプリケーションミックスの33.50%を占め、再生可能エネルギー予測・統合は2031年にかけて21.80%のCAGRで成長すると予測されています。米国のAI搭載エネルギー管理ソフトウェア市場は、これらのメリットが測定しやすく内部で承認しやすいため、依然として請求削減と負荷管理からほとんどのアプリケーション収益を得ています。需要最適化は、電力会社、商業ポートフォリオ、および産業サイト全体での広範な採用の基盤となっています。同時に、固定スケジュールと静的予測方法では運用条件の管理が難しくなっているため、生可能エネルギー統合はより速く上昇しています。

ネイチャー・コミュニケーションズは2026年に、確率論的な翌日予測方法がエネルギー管理プラットフォームに統合された場合に再生可能エネルギーのカーテイルメントを削減し、補助サービスの最適化を改善できることを示す研究を発表しました。[3]ネイチャー・コミュニケーションズ、「システムレベルの再生可能エネルギーと電力需要の確率論的翌日予測」、ネイチャー・コミュニケーションズ、nature.com これは、予測品質をディスパッチおよび調達の選択と結びつけることができるソフトウェアへのより強い需要を支持します。米国のAI搭載エネルギー管理ソフトウェア市場は、したがって効率重視のアプリケーションから、変動発電、予備計画、およびリアルタイム運用全体の調整へと拡大しています。これは特に再生可能エネルギーの浸透が高まっており、システムオペレーターが短期的なバランシング決定においてより高い信頼性を必要としている場所で関連性があります。

注記: 個々のセグメントのすべてのセグメントシェアはポート購入時に入手可能

エンドユーザー別:電力会社がポートフォリオをリード、住宅採用曲線が急勾配に

電力会社は2025年のエンドユーザーベースの36.50%を保持し、住宅は2031年にかけて21.50%のCAGRで成長すると予測されています。これにより電力会社は米国のAI搭載エネルギー管理ソフトウェア市場における最大の機関バイヤーとなり、最速の成長は家庭レイヤーに移行しています。電力会社がリードしているのは、グリッドのデジタル化、分散型リソース管理、および大規模な需要応答に投資しているためです。また、ソフトウェアの使用を下流の顧客プログラムに拡大できる流通チャネルとしても機能します。

商業ビルおよび産業施設は、エネルギーコスト管理、運用継続性、および建物レベルのカーボン報告からの直接的な圧力に直面しているため、大きな需要センターであり続けます。スマートメーター、家庭の電化、および柔軟な負荷プログラムがホームエネルギー最適化のためのより活発な市場を生み出しているため、住宅の成長は上昇しています。米国のAI搭載エネルギー管理ソフトウェア市場は、したがって電力会社がシステムニーズのために購入し、顧客側の参加を活性化するのを助ける二層構造を持っています。このパターンは、集中型と分散型の両方のユースケースにわたってソフトウェア需要を強化します。

地理的分析

北東部は、政策的圧力、電力コスト、および機関需要がすべて同じ地域で強いため、米国のAI搭載エネルギー管理ソフトウェア市場内で最も成熟した地域的な拠点です。マサチューセッツ州、ニューヨーク州、ニュージャージー州、およびコネチカット州は、継続的なソフトウェア使用を支援する建物ベンチマーキング規則、排出目標、および需要応答構造を重ねています。市場変革研究所は、マサチューセッツ州ニュートンが2024年12月に建物排出削減・開示条例を採択し、2530万平方フィートにわたる385の商業ビルをカバーしていると指摘しました。[4]市場変革研究所、「2025年建物政策展望、より多くの小規模都市が依然として建物性能基準を可決」、市場変革研究所、imt.org 同じ情報源は、ミズーリ州クレイトンが2025年2月にベンチマーキング条例を採択したことを指摘しており、政策の普及が最大の沿岸都市に限定されていないことを示しています。

この政策密度は、継続的な基盤で報告、最適化、およびコンプライアンス追跡を必要とする建物所有者からのより強い需要を支援します。また、これらのユーザーが多くのサイトにわたって標準化された報告を必要とすることが多いため、金融、医療、および教育の大規模ポートフォリオにも適しています。米国のAI搭載エネルギー管理ソフトウェア市場において、北東部が際立っているのは単一のトリガーがあるからではなく、規制と運用経済が互いに強化し合っているからです。この組み合わせは、スタンドアロンの監視ツールではなく、より広範なソフトウェアスイートの早期採用を支援する傾向があります。したがって、この地域はポートフォリオ全体のカーボン、エネルギー、および運用管理機能を販売するベンダーにとって引き続き重要です。

テキサス州と南中部地域は、需要の成長が規制だけでなく新しい負荷によって推進されているため、米国のAI搭載エネルギー管理ソフトウェア市場において最も強い近期の拡大ケースを提供しています。データセンターの電力要件の増加は、ERCOTフットプリント全体でリアルタイムの最適化、柔軟性、およびサイトレベルの制御の必要性を高めています。この地域では、ソフトウェアの価値は稼働時間、ピーク管理、およびグリッド状況に迅速に対応する能力と密接に結びついています。これにより、高負荷の産業オペレーターとテクノロジー施設にとって購入ケースが即時のものとなります。西部諸州は、カリフォルニア州のAI対応グリッド運用への推進に牽引されて、別の成長拠点を形成しています。カリフォルニア州は2025年7月に停電管理のためのOATIのGenie AIプラットフォームを使用したパイロットを発表しており、ライブグリッドワークフローにおけるAIの電力会社側の受け入れが強まっていることを示しています。

競争環境

米国のAI搭載エネルギー管理ソフトウェア市場は、グローバルな建物・エネルギー技術企業のリーディンググループとAIに特化したスペシャリストの広いフィールドを持つ、適度に集中した市場です。Schneider Electric、Siemens、Johnson Controls International、Honeywell International、ABB、Emerson Electric、およびTrane Technologiesは、長期的な顧客関係、統合された自動化スタック、および広範なサービスネットワークから恩恵を受けています。これらの既存企業は、設置済みの機器と建物管理システムにAIソフトウェアを重ねることができ、アカウント獲得の摩擦を低減します。この優位性は、バイヤーが統合ポイントを少なくすることを好む大規模な商業、産業、および電力会社の設定では引き続き重要です。

戦略的活動は、主要ベンダーがすべての機能を内部で構築するのではなく、AI機能のために買収またはパートナーシップを結んでいることを示しています。Johnson Controlsは2026年4月にNantum AIを買収し、HVACの最適化と建物エネルギーアルゴリズムをOpenBlueプラットフォームに追加しました。Trane Technologiesは2025年1月にBrainBox AIの買収を完了し、自律型HVAC制御と生成AIの建物技術をポートフォリオに取り込みました。Schneider ElectricとKrakenは2026年6月にEcoStruxure DERMSと需要側柔軟性オーケストレーションを接続するパートナーシップを発表し、エンドツーエンドのグリッドと顧客調整に向けたより広範な動きを示しています。米国のAI搭載エネルギー管理ソフトウェア市場において、これらの動きはエネルギーソフトウェア、グリッドソフトウェア、および建物制御の間のギャップを縮小します。

中規模商業ビルの範囲には依然としてホワイトスペースの需要が存在しており、バイヤーはコンプライアンスニーズを無視するには大きすぎるが、一部のエンタープライズ価格のソリューションには小さすぎます。データセンターの電力柔軟性にも別の機会が残っており、ソフトウェアは高密度AIコンピュートロードと高速グリッドイベントにより近い場所で動作する必要があります。米国のAI搭載エネルギー管理ソフトウェア市場は、したがって競争的ですが、すべてのユースケースにわたって決着がついているわけではありません。制御統合、需要柔軟性、およびサイトレベルのオーケストレーションにおける製品の深さは、スタンドアロンの分析だけよりも重要になっています。

米国のAI搭載エネルギー管理ソフトウェア産業リーダー

GridPoint, Inc.

Bidgely, Inc.

Uplight, Inc.

EnergyCAP, LLC

BrainBox AI Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:EnergyCAP社はWatts Chatを発表しました。これはWatts AIエンジン上に構築された初の生成AI機能であり、エネルギー、サステナビリティ、および財務チームに財務グレードの電力会社データへの自然言語アクセスを提供します。このリリースはEnergyCAP社のエネルギー管理向けエージェンティックAIへの参入を示しており、追加ライセンスコストなしで既存のすべての顧客が利用可能です。

- 2026年6月:Schneider ElectricとKrakenは、EcoStruxure DERMSとKrakenの需要側柔軟性オーケストレーションプラットフォームを組み合わせるパートナーシップを発表しました。このコラレーションにより、配電システムオペレーターと電力会社は混雑を予測し、グリッド状況を監視し、リアルタイムで電力需要をシフトすることができ、追加インフラの構築なしに負荷の相互接続を迅速化することを目指しています。

- 2026年5月:UpightとThe Brattle Groupは、統合された需要スタック戦略が、調整された需要応答、エネルギー効率、および時間帯別料金プログラムを通じて、代表的な電力会社の柔軟容量を2030年までに146MWから235MWに増加させ、60%の増加をもたらす可能性があることを示す研究を発表しました。

- 2026年4月:Johnson ControlsはニューヨークベースのAIエネルギー最適化企業Nantum AIを買収し、その独自のHVAC最適化と建物エネルギーアルゴリズムをOpenBlueデジタルエコシステムに統合し、商業、産業、および医療ポートフォリオ全体でAI駆動のエネルギー管理を加速させました。

米国のAI搭載エネルギー管理ソフトウェア市場レポートの範囲

米国のAI搭載エネルギー管理ソフトウェア市場は、電力会社、商業ビル、産業施設、および住宅環境全体でエネルギー消費を監視、分析、予測、および最適化するために人工知能(AI)、機械学習(ML)、高度な分析、および予測アルゴリズムを活用するソフトウェアプラットフォームおよび関連サービスで構成されています。これらのソリューションにより、組織は運用効率を改善し、エネルギーコストを削減し、脱炭素化目標を支援し、分散型エネルギーリソース(DER)を最適化し、リアルタイムおよび予測的な意思決定を通じてグリッドの信頼性を高めることができます。

米国のAI搭載エネルギー管理ソフトウェアレポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンスおよび予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、およびエネルギー取引、価格設定および市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、および住宅)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンスおよび予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引、価格設定および市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンスおよび予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引、価格設定および市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅 |

レポートで回答された主要な質問

米国のAI搭載エネルギー管理ソフトウェアの2031年の価値見通しは?

市場は2026年の14.0 ビリオン 米ドルから2031年には31.9 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 18.00%で成長します。

現在の収益をリードしているコンポーネントカテゴリーはどれですか?

ソフトウェアは2025年のミックスで74.50%のシェアでリードし、サービスは2031年にかけて20.80%のCAGRでより速く成長しています。

電力会社がこれらのプラットフォームの最大のバイヤーである理由は何ですか?

電力会社は、グリッドのデジタル化、需要応答、および大規模な分散型エネルギーリソース管理に投資しているため、2025年のエンドユーザーベースの36.50%を保持しています。

最も勢いを増している展開モデルはどれですか?

クラウドベースの展開は2025年に58.20%のシェアを保持しており、2031年にかけてCAGR 21.10%で最も速く成長している展開モードでもあります。

最も速く拡大しているアプリケーション分野はどれですか?

再生可能エネルギー予測・統合は2031年にかけてCAGR 21.80%で最も速く成長しているアプリケーションであり、需要最適化は依然として2025年の最大シェアを33.50%で保持しています。

古い施設での採用を遅らせているものは何ですか?

ブラウンフィールド統合コスト、レガシー制御システム、およびサイバーセキュリティコンプライアンスが、特に古い商業・産業資産において展開タイムラインを延長しています。

最終更新日: