中国AIを活用したエネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

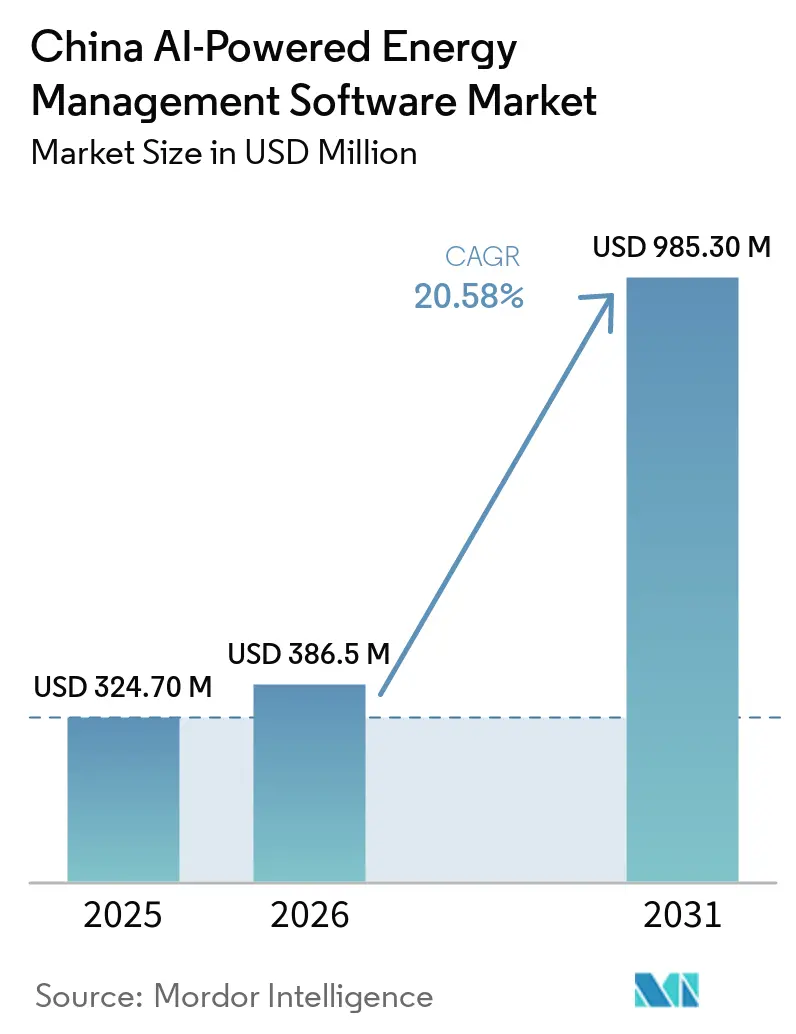

| 基準年の市場規模 (2025) | 324.70 百万米ドル |

| 市場規模 (2026) | 386.5 百万米ドル |

| 市場規模 (2031) | 985.30 百万米ドル |

| 成長率 (2026 - 2031) | 20.58% CAGR |

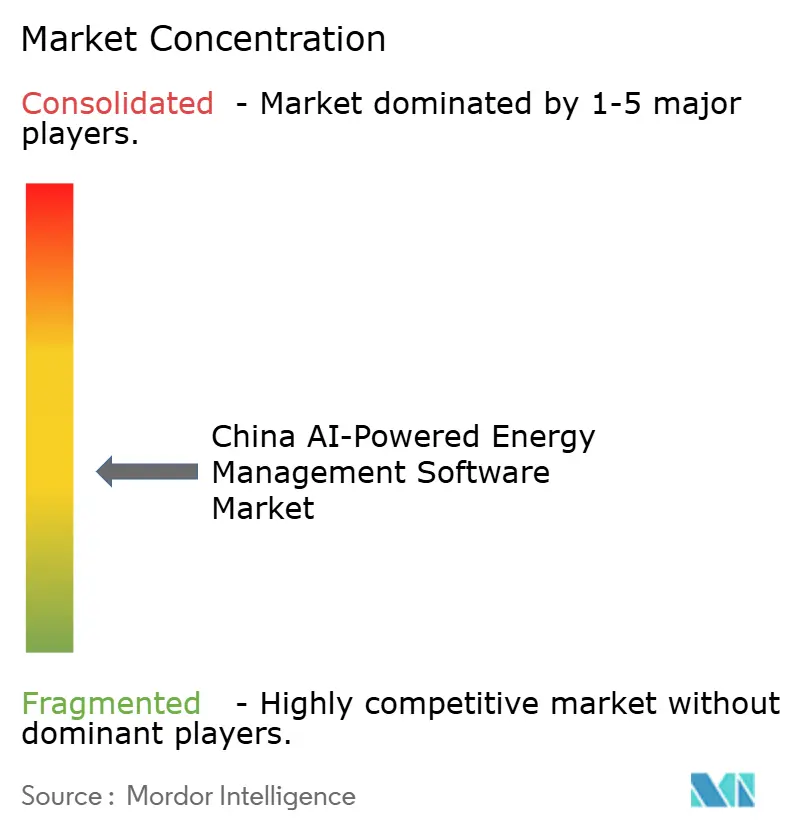

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国AIを活用したエネルギー管理ソフトウェア市場分析

中国AIを活用したエネルギー管理ソフトウェア市場規模は、2025年に3.247 ビリオン 米ドル、2026年に3.865 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 20.58%で成長し、2031年までに9.853 ビリオン 米ドルに達する見込みです。中国AIを活用したエネルギー管理ソフトウェア市場は、政策支援がAI導入をグリッドの近代化、産業効率、および炭素管理ニーズとより密接に結びつけるようになったことで進展しています。AIインフラからの電力需要は急速に増加しており、電力会社や大規模施設全体で負荷のバランスを取り、予測を改善し、回避可能な消費を削減できるソフトウェアの必要性が高まっています。また、多くの企業がエネルギーソフトウェアをスタンドアロンのコストツールではなく、コンプライアンスおよび運用管理の一部として捉えるようになったことで、購買行動の変化からも市場は恩恵を受けています。自動化ベンダー、クラウドプラットフォーム、および専門エネルギーソフトウェアプロバイダー間の競争活動は依然として活発であり、購買者はローカル展開能力、統合サポート、およびデータガバナンスの準備状況をより重視しています。2031年までの最も有望な機会は、ハイブリッドアーキテクチャ、産業展開、炭素会計ワークフロー、およびAIモデルを運用システムに接続する電力会社連携アプリケーションに引き続き集中する可能性が高いです。

主要レポートのポイント

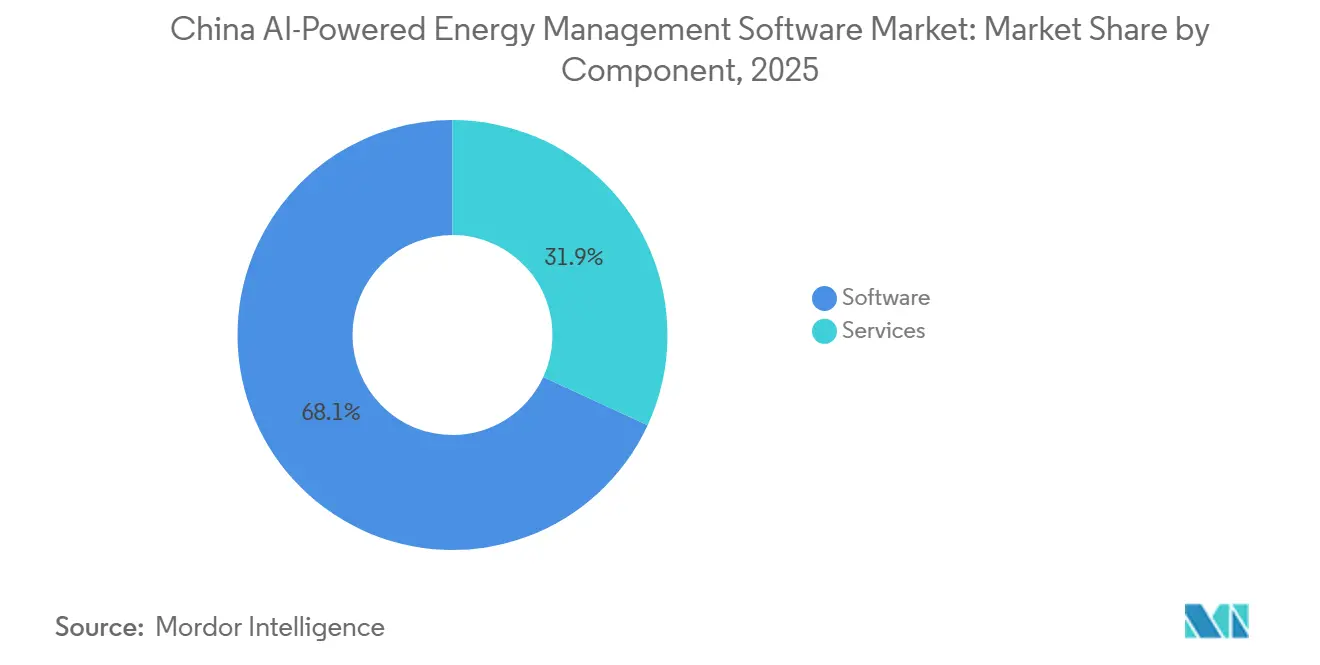

- コンポーネント別では、ソフトウェアが2025年の中国AIを活用したエネルギー管理ソフトウェア市場において68.11%の収益シェアをリードし、サービスは2031年までにCAGR 21.22%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の中国AIを活用したエネルギー管理ソフトウェア市場シェアの58.16%を占め、ハイブリッド展開は2031年までにCAGR 21.34%と最も高い予測CAGRを記録しました。

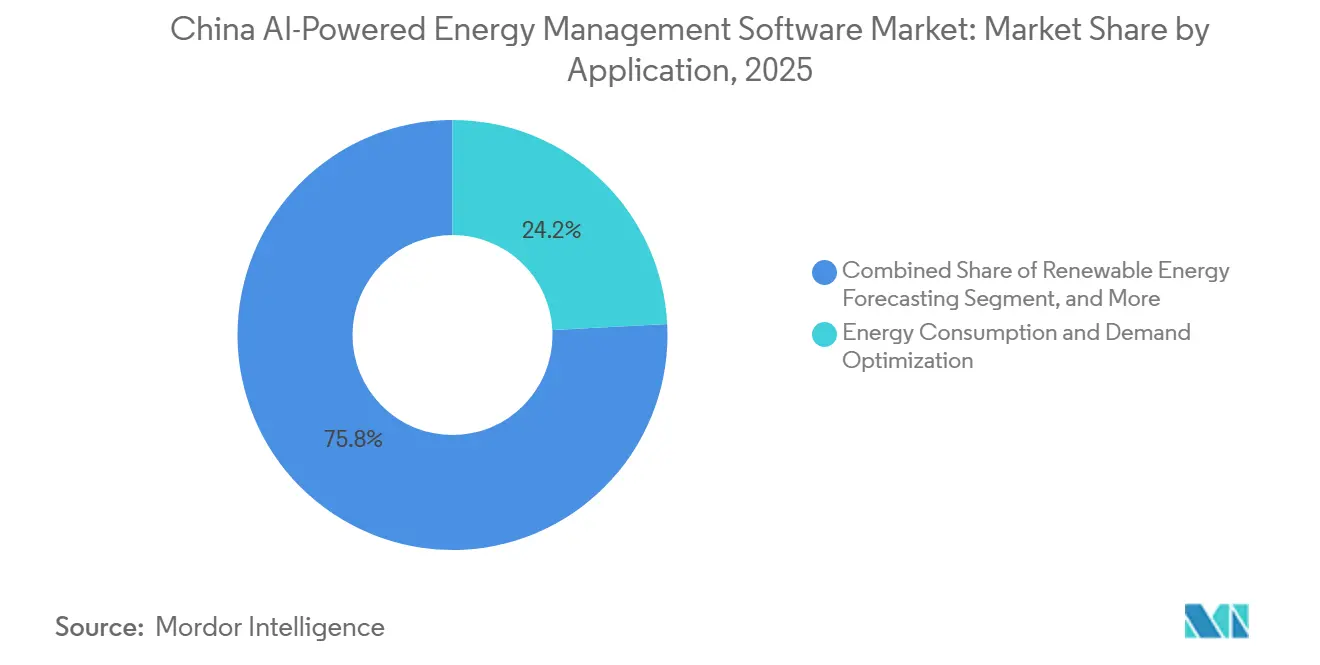

- アプリケーション別では、エネルギー消費と需要最適化が2025年の中国AIを活用したエネルギー管理ソフトウェア市場の24.19%を占め、再生可能エネルギー予測と統合は2031年までにCAGR 21.46%で成長する見込みです。

- エンドユーザー別では、電力会社が2025年の収益の33.13%を占め、産業施設は2031年までにCAGR 21.57%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国AIを活用したエネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業・産業施設におけるリアルタイムエネルギー最適化の需要増大 | +4.5% | 全国規模、広東省・江蘇省・浙江省・山東省の産業回廊に高度集中 | 短期(2年以内) |

| AIとスマートグリッドおよび分散型エネルギーリソースの統合 | +3.8% | 全国の送電網事業者、東部沿岸および北部送電網地域に集中 | 中期(2〜4年) |

| 自動化デマンドレスポンスとピーク負荷管理への需要増大 | +3.2% | 全国規模、広東省・上海市・江蘇省の省電力スポット市場での早期成果 | 中期(2〜4年) |

| ESGレポーティングと炭素会計ワークフローの拡大 | +2.8% | 全国規模、珠江デルタおよび長江デルタを含む輸出志向型製造ハブで強化 | 中期(2〜4年) |

| サイトレベルのエネルギー制御と障害検知のためのエッジAI導入 | +2.0% | 全国規模、中国西部のデータセンタークラスターおよび遠隔産業サイトで最も強い普及 | 長期(4年以) |

| 老朽化した建物・産業インフラからのレトロフィット需要の増大 | +1.5% | 全国規模、東北地方の省および地方都市の産業団地で最大のバックログ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業・産業施設におけるリアルタイムエネルギー最適化の需要増大

産業・商業エネルギーユーザーは、消費管理への圧力が高まる中、ますます厳格化する効率・炭素排出目標を満たす必要があることから、中国AIを活用したエネルギー管理ソフトウェア市場の中心的存在であり続けています。2025年9月に国家発展改革委員会と国家エネルギー局から発出された実施意見は、エネルギー分野におけるAIを、電力・石炭・石油ガスシステム全体にわたる広範な政策テーマから定義された応用アジェンダへと移行させました。[1]国家エネルギー局、「AIとエネルギーの双方向エンパワーメント促進に関するアクションプランの通知」、国家エネルギー局、nea.gov.cn 2026年5月のアクションプランは、51のAIとエネルギーの応用シナリオを設定することでその方向性をさらに拡大し、企業と電力会社に調達・展開のより明確な道筋を提供しました。この政策構造が重要なのは、購買者が工場や建物全体の監視・制御・報告を改善するソフトウェア支出を正当化するより強い理由を持つようになったためです。また、中国AIを活用したエネルギー管理ソフトウェア市場が、コアな分析ツールだけでなく、実際の運用上の意思決定に結びついた導入支援やワークフロー統合への需要も見せている理由を説明するものでもあります。

AIとスマートグリッドおよび分散型エネルギーリソースの統合

中国AIを活用したエネルギー管理ソフトウェア市場は、再生可能エネルギーの統合と電力バランスが静的なツールでは管理が難しくなっているグリッド側からも支持を得ています。中国の再生可能エネルギーはすでに設備容量の48%を占めており、変動する出力を予測し分散型リソースをより効果的に調整できるソフトウェアの価値が高まっています。[2]編集チーム、「カバーストーリー:中国のAIブームが電力グリッドを再配線している」、財新グローバル、caixinglobal.com 2026年の国家アクションプランは、スマートグリッド、仮想発電所、および新エネルギー予測を優先応用分野として明示的に含めており、グリッド向けAIユースケースが正式な国家計画の一部となっていることを示しています。これにより、グリッド運用、分散型資産、および企業エネルギーシステムにまたがって機能できる製品を持つベンダーにとって、より強固な需要基盤が生まれます。また、中国AIを活用したエネルギー管理ソフトウェア市場のハードルも上がっており、サプライヤーはますます信頼できるローカル展開実績と電力会社の運用規則に準拠したアーキテクチャを求められるようになっています。

自動化デマンドレスポンスとピーク負荷管理への需要増大

自動化デマンドレスポンスは、電力の柔軟性が試験的概念ではなく運用上の必要性として認識されるようになったことで、中国AIを活用したエネルギー管理ソフトウェア市場においてますます重要性を増しています。2025年末時点で、中国には470件の登録済み仮想発電所プロジェクトがあり、テスト済みの最大調整可能容量は16.85 GWに達しており、負荷管理がより広範な商業利用へと移行していることを示しています。[3]スタッフレポーター、「広東省初の『コンピューティング・フォロー・パワー』取引、仮想発電所がスーパートラックへ」、21世紀経済報道、21jingji.com 広東省は2026年5月に3つの大型通信データセンターを仮想発電所メカニズムを通じて省電力スポット市場に参入させることで、このトレンドをさらに推進しました。国家アクションプランも仮想発電所と予測アプリケーションを認定しており、ディスパッチを自動化し、負荷を最適化し、価格対応型参加を可能にするソフトウェアへの継続的な需要を支えています。市場のこの部分が発展するにつれ、データセンター事業者やその他の柔軟な負荷を対象としたソフトウェアは、中国AIを活用したエネルギー管理ソフトウェア市場においてより目立った存在になる可能性があります。

ESGレポーティングと炭素会計ワークフローの拡大

炭素会計は、開示・報告業務が日常業務の深部に浸透するにつれ、中国AIを活用したエネルギー管理ソフトウェア市場においてより実践的なソフトウェアユースケースになりつつあります。2026年4月、中国科学院上海高等研究院は「ScienceOne-宇恒炭素会計大規模モデル」を発表しました。これは生産・消費・自然源を網羅する初のパノラマ型AIベース炭素排出会計システムとして説明されています。[4]上海高等研究院、「ScienceOne-宇恒炭素会計大規模モデル バージョン1.0リリース」、中国科学院、english.sari.cas.cn これは、インベントリ作成に必要な手作業を削減し、企業がエネルギーデータを炭素報告に接続するためのより直接的な経路を提供するため重要です。2026年の国家アクションプランも、AI能力構築とエネルギー管理シナリオの間のより広範なつながりを強化しており、構造化された企業プログラムにおけるこうしたツールの活用を支援しています。その結果、中国AIを活用したエネルギー管理ソフトウェア市場は、エネルギー最適化需要と、より高い一貫性とスピードで排出パフォーマンスを文書化する必要性の両方から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOTおよびITシステムとの高い統合複雑性 | -3.5% | 全国規模、中国東北部・山東省・山西省のレガシー産業回廊で最も深刻 | 短期(2年以内) |

| データ品質、相互運用性、およびセンサーの断片化問題 | -2.8% | 全国規模、地方都市の産業団地および二次送電網で特に顕著 | 中期(2〜4年) |

| 重要エネルギー資産に対するサイバーセキュリティとデータ主権への懸念 | -2.0% | 全国規模、電力会社および送電網事業者を対象とする外国由来プラットフォームへのコンプライアンス負担が増大 | 中期(2〜4年) |

| 負荷密度が低い中小規模サイトにおける投資回収の不確実性 | -1.2% | 全国規模、西部地方および低層商業不動産に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびITシステムとの高い統合複雑性

レガシー制御環境は、AIツールが安定した構造化された運用データに依存しているため、中国AIを活用したエネルギー管理ソフトウェア市場における最も明確な制約の一つであり続けています。2025年のITとOT統合に関する査読済み調査では、産業デジタル化はコミュニケーション、ITによるOT支援、人間中心性、セキュリティ、および高度な産業アプリケーションという5つの連携領域に依存しており、それぞれに専用のエンジニアリング努力が必要であることが示されました。これは、サイトが古いPLC、サイロ化された監視システム、および長年にわたって構築されたカスタムインターフェースに依存している場合に、多くのプロジェクトが依然として遅々として進まない理由を説明するのに役立ちます。問題は技術的コストだけではなく、長い統合サイクルは購買者が測定可能な節約やコンプライアンス上の成果を確認できる時点を遅らせるためです。中国AIを活用したエネルギー管理ソフトウェア市場では、データキャプチャとシステム統合を簡素化するベンダーが、価値を実証する前にサイト全体の近代化を必要とするベンダーよりも多くの機会を獲得する可能性が高いです。

データ品質、相互運用性、およびセンサーの断片化問題

データの断片化は、ソフトウェアの品質が受信するシグナルの品質と一貫性に依存しているため、中国AIを活用したエネルギー管理ソフトウェア市場における実際的な制約であり続けています。2025年のScienceDirect調査でも、コミュニケーションとセキュリティ層が高度な産業アプリケーションと密接に関連していることが示されており、相互運用性の低さが高付加価値のAI機能を遅らせたり弱めたりする可能性があることを示唆しています。実際の運用環境では、マルチベンダーデバイス、互換性のないプロトコル、および不均一なセンサーカバレッジが展開タイムラインを延ばし、ローンチ後のメンテナンス作業を増加させる可能性があります。この課題は、企業が成功したパイロットから同じ機器やデータ構造を共有しない広範なサイトネットワークへとスケールアップしたい場合に特に関連性が高いです。その結果、中国AIを活用したエネルギー管理ソフトウェア市場では、多くのサイトがまだ持っていない均一なインフラに依存するのではなく、混在環境全体でデータを正規化できるプラットフォームとサービスチームが依然として優位に立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益をリードし、サービスが成長を拡大

ソフトウェアは2025年の収益の68.11%を占め、中国AIを活用したエネルギー管理ソフトウェア市場の最大コンポーネントとなりました。このリードは、企業展開におけるプラットフォームライセンス、ソフトウェアサブスクリプション、分析モジュール、および制御アプリケーションの中心的役割を反映しています。大規模な電力会社契約やマルチサイトの産業展開も、購買者が通常アドバイザリーや最適化レイヤーを追加する前に記録システムを必要とするため、コアプラットフォームへの支出を集中させる傾向があります。したがって、中国AIを活用したエネルギー管理ソフトウェア市場は、特に複数の資産にわたって監視・予測・運用制御を統合する必要がある場合に、価値創造の基盤としてソフトウェアに依存し続けました。

サービスは2026年から2031年にかけてCAGR 21.22%で拡大する見込みであり、予測期間中に最も成長の速いコンポーネントとなっています。この上昇は、多くの展開がモデルチューニング、導入支援、炭素会計ワークフロー、および使用可能な結果を生み出すための継続的な最適化を必要とするため、購買者がソフトウェア購入で止まっていないことを示しています。2026年3月の省エネ機器に関する実施計画は、大規模なAIベースの省エネ・炭素削減モデルの開発と、インテリジェントデバイス管理サービスの促進を求めており、これはより広範なソフトウェア導入サービス層を直接支援するものです。この変化は、ベンダーが初期ソフトウェア販売だけでなく、デリバリーとサポートからの継続的収益を拡大する余地を与えるため重要です。また、中国AIを活用したエネルギー管理ソフトウェア市場が、製品機能だけでなく、実行能力とローカルサービスの深さにますます依存するようになっている理由も説明しています。

展開モード別:クラウドベースの規模がハイブリッド成長を支援

クラウドベースの展開は2025年の中国AIを活用したエネルギー管理ソフトウェア市場シェアの58.16%を占め、最大の展開モードとなりました。この地位は、国内クラウドインフラの急速な拡大と、分散した業務全体での集中アクセス、迅速なアップデート、より広範なデータ集約の魅力を反映しています。市場は、多くの企業がすべてのサイトに完全に独立したソフトウェアスタックを構築することなく、監視・分析・報告を接続したいと考えていたため、この設定から恩恵を受けました。クラウド展開は、柔軟性と低い初期インフラコストを好む購買者がいる商業ビルや軽工業環境における新しいユースケースにも適していました。

ハイブリッド展開は2026年から2031年にかけてCAGR 21.34%で拡大する見込みであり、市場で最も成長の速いアーキテクチャとなっています。このパターンは、エネルギーおよび運用データのより厳格な取り扱いと一致しており、特に承認された管轄区域内に機密情報を保持しなければならない電力会社や重要インフラ事業者に当てはまります。2025年12月に制定され2026年7月1日に施行されたエネルギー分野のデータセキュリティ管理措置は、集計・報告にクラウドリソースを使用しながらも一部のデータとワークロードをローカルに保持するための実際的な根拠を強化しました。したがって、中国AIを活用したエネルギー管理ソフトウェア市場は、企業がOT機密機能を資産の近くに保ちながら、サイト全体より広範な分析とベンチマーキングを使用できる展開モデルへとシフトしています。このバランスは、AIユースケースが電力会社・製造業・データセンター環境全体に拡大するにつれて重要であり続ける可能性が高いです。

アプリケーション別:需要最適化が収益を支え、再生可能エネルギー予測が加速

エネルギー消費と需要最適化は2025年のアプリケーション収益の24.19%を占め、中国AIを活用したエネルギー管理ソフトウェア市場における主要ユースケースとなりました。この結果は、購買者がピーク需要・負荷バランス・エネルギーコスト管理に直接影響を与えられるアプリケーションから始めることが多いため、論理的なものでした。これらのツールは、ソフトウェア投資を短期間で運用上の節約とプロセスの可視性に結びつけるため、社内での正当化も容易です。市場は、多くの高度なユースケースよりも明確な行動への道筋を持つ商業・産業の優先事項の両方に対応しているため、このアプリケーション分野に繰り返し回帰しました。

再生可能エネルギー予測と統合は2026年から2031年にかけてCAGR 21.46%で成長する見込みであり、最も成長の速いアプリケーションセグメントとなっています。変動する再生可能エネルギー出力がディスパッチ計画とグリッド安定性を改善するための予測ツールへの需要を強めているため、市場はその方向に動いています。懐柔実験室は、独自の電力システム大規模モデルが大理電力グリッドにおける再生可能エネルギー統合を年間1億2,000万 kWh増加させ、CO2排出量を年間6万メートルトン削減したと報告しました。2026年5月の国家アクションプランも優先AIシナリオの中に新エネルギー予測を含めており、将来のシステム管理における予測アプリケーションの役割を強化しています。これは、中国AIを活用したエネルギー管理ソフトウェア市場がサイトレベルの効率から電力資産全体のシステムレベルの調整へと移行している最も明確な分野の一つです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:電力会社がリードを維持し、産業施設が最速で前進

電力会社は2025年のエンドユーザー収益の33.13%を占め、中国AIを活用したエネルギー管理ソフトウェア市場の最大セグメントとなりました。そのリードは、グリッド最適化ツール、分散型エネルギーリソース管理、障害検知、および広範なインフラネットワーク全体で機能できるオーケストレーションソフトウェアへの大規模な需要から生まれました。電力会社はまた、より大きな予算と運用近代化への直接的な政策圧力を持つ傾向があり、この市場における購買役割を強化しています。その結果、中国AIを活用したエネルギー管理ソフトウェア市場は、電力会社の投資サイクルと、グリッド事業者がパイロットプログラムを超えてAI活用を拡大するペースと密接に結びついています。

産業施設は2026年から2031年にかけてCAGR 21.57%で拡大する見込みであり、最も成長の速いエンドユーザーグループとなっています。この成長は、効率目標とより厳格な報告要件の両方に直面している工場でエネルギーパフォーマンスを改善する実際的な必要性を反映しています。2026年のScientific Reports誌の論文は、BIMと産業IoTベースのシステムが建物レベルのエネルギー予測と制御をどのように支援できるかを示し、運用環境における接続されたエネルギーデータのより広範な価値を強調しました。同時に、産業部門におけるAI対応効率改善への政策的推進は、工場事業者が監視・制御・炭素管理を単一のワークフローで結びつけるソフトウェアを採用するより強い理由を与えています。この組み合わせは、産業サイトを中国AIを活用したエネルギー管理ソフトウェア市場において最も活発な成長エンジンの一つとして維持し続ける可能性が高いです。

地理的分析

中国東部は、密集した産業活動、より発展した電力取引条件、および輸出志向型製造業者の大きな基盤を組み合わせているため、中国AIを活用したエネルギー管理ソフトウェア市場における最大の集中地点であり続けました。広東省・江蘇省・浙江省・上海市は、高度なデジタルインフラとエネルギー効率・排出報告改善への強い圧力を組み合わせているため特に重要です。広東省はまた、2026年5月に3つの大型通信データセンターが仮想発電所メカニズムを通じて省電力スポット市場に参入したことで、デマンドレスポンスイノベーションの早期実証地点となりました。この展開は、従来の工場や商業ビルを超えて柔軟なエネルギーユーザーの範囲を広げたため重要です。したがって、市場は東部地域で特に活発であり、ソフトウェアをリアルタイム価格設定・ディスパッチ参加・炭素連携企業報告に結びつけることができます。

中国北部は異なるが同様に重要なプロファイルを示しました。北京は、規制当局・企業本社・より強力なESGおよび炭素会計ワークフローを必要とする組織を集中させることで需要を支えました。より広い北部ベルトには主要な産業負荷と急成長するAIコンピューティングインフラも含まれており、予測と負荷管理ツールへの需要が高まっています。内モンゴル、特にウランチャブは、東部データ・西部コンピューティング戦略の下で重要なデータセンタークラスターとして台頭し、67%のグリーン電力供給と北京への低遅延を実現しています。この環境では、市場は電力会社や工場だけでなく、電力プロファイルがより変動的で時間的制約のあるデータインフラ事業者にも対応しています。

中国西部および中部は、予測・再生可能エネルギー統合・グリッド連携ソフトウェアにおいて最も急速に動いているサブ地域になりつつあります。四川省・雲南省・新疆ウイグル自治区・寧夏回族自治区などの省は、大規模な再生可能エネルギー発電基盤を支え、より広範なコンピューティングおよび送電戦略を支援しているため重要です。2026年5月のアクションプランは、新エネルギー予測・スマートグリッド・仮想発電所を特に強調しており、再生可能エネルギーのバランスが運用の中心となっている地域でのソフトウェア需要の強化を支援しています。Huaweiと国家電網福建総合エネルギーサービスも2026年4月にグリーンエネルギー・エネルギー効率・炭素削減にわたるインテリジェントソリューションを開発するための枠組み協力協定に署名し、国内技術パートナーシップが沿岸コアを超えて地域的リーチを拡大している様子を示しています。

競争環境

中国AIを活用したエネルギー管理ソフトウェア市場のトップ層は適度に断片化していましたが、競争は依然として広範であり、単一のベンダーグループが全体の市場環境を支配することを防いでいました。Siemens AG、Schneider Electric SE、ABB Ltd.、Honeywell Internationalなどのグローバル自動化企業は電力会社・産業顧客において引き続き活動し、IBM、Microsoft、Oracleもクラウドおよびエンタープライズソフトウェアルートを通じて競争しました。これは、購買者がソフトウェア能力と同様に展開適合性・ローカルデリバリーサポート・コンプライアンス準備状況でベンダーを評価することが多いことを意味しました。市場はまた、特に規制されたエネルギー環境において参照プロジェクトが汎用的なプラットフォームの主張よりも重みを持つ場合に、ローカルな実証事例を示せる企業を優遇しました。その結果、競争はますますソフトウェアパフォーマンスを中国の運用条件とガバナンス要件に結びつけられる企業に集中するようになりました。

2025年および2026年の戦略的動向は、ベンダーが既存製品だけに依存するのではなく、ポートフォリオを強化していることを示しました。Johnson ControlsはOpenBlueプラットフォームのAI駆動エネルギー最適化能力を深化させるため、2026年4月にNantum AIの買収を完了しました。TCSとSiemens Energy AGも2026年4月にAIとデジタルコラボレーション、データセンター向けAIインフラ、およびグリッド技術プラットフォームとの統合を対象とした2件の覚書に署名しました。HoneywellとTCSは2026年2月に別途戦略的パートナーシップを発表し、AIを通じた建物・産業における自律的運用の推進を目指し、競争上のポジショニングにおけるOTからITへの統合の重要性を強化しました。これらの動向は、市場がソフトウェア・データ統合・ドメイン実行を単一のオファーに組み合わせられる企業を評価することを示唆しています。また、パートナーシップと買収が能力ギャップを迅速に埋める実際的な方法になりつつあることも示しています。

国内プレイヤーは、ローカルデータルール・グリッド条件・言語固有のモデルトレーニングに合わせやすい立場にあるため、影響力を増しています。Huaweiの仮想発電所プラットフォームサービスは、調整可能なリソース集約と複数省にわたるグリッド参加と密接に結びついた国内アプローチを強調しました。ABBのiCE600スマートエネルギーおよび炭素管理プラットフォームは2025年に正式な国内認定を受け、ローカライゼーションをマイナーな製品適応ではなくコア戦略として扱う場合に外国由来のプラットフォームが依然として成功できることを示しました。Oracleも2025年3月にデマンドレスポンスと負荷形成を目的とした新しい分散型エネルギーリソースオーケストレーションモジュールで電力会社ネットワーク管理能力を拡大しました。これらの動向を総合すると、ローカルな関連性・展開の信頼性・エコシステムの適合性が規模だけよりも依然として重要な市場を指し示しています。

中国AIを活用したエネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:中国の国家発展改革委員会・国家エネルギー局・工業情報化部・国家データ局が共同で「AIとエネルギーの双方向エンパワーメント促進に関するアクションプラン」を発出し、スマートグリッド・仮想発電所・新エネルギー予測を含む8つのカテゴリーにわたる51の高付加価値AIとエネルギーの応用シナリオを公開し、2027年および2030年の国家能力目標を設定しました。

- 2026年4月:Johnson ControlsはOpenBlueデジタルプラットフォームのAI駆動エネルギー最適化能力を深化させるため、HVAC省エネルギー最適化のための独自AIアルゴリズムを専門とするニューヨーク拠点の企業Nantum AIの買収を完了しました。

- 2026年4月:中国科学院上海高等研究院が「ScienceOne-宇恒炭素会計大規模モデル」を発表しました。これは生産・消費・自然源を網羅する世界初のパノラマ型AI炭素排出会計システムであり、国家温室効果ガスインベントリの自動作成と企業の炭素フットプリント追跡を可能にします。

- 2026年4月:Siemens Energy AGとTCSが、AIとデジタル技術コラボレーション、データセンター向けAIインフラ開発、およびSiemens Energyのグリッド技術プラットフォームとTCSのITおよび運用コンサルティング能力の統合を対象とした2件の覚書に署名しました。

中国AIを活用したエネルギー管理ソフトウェア市場レポートの範囲

中国AIを活用したエネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを改善し、よりスマートなグリッドおよび分散型エネルギーリソース(DER)管理を可能にするプラットフォームとサービスを指します。これらのソリューションには、予知保全、再生可能エネルギー予測、需要側最適化、およびエネルギー取引・価格設定のための市場インテリジェンスが含まれます。

中国AIを活用したエネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費と需要最適化、資産パフォーマンスと予知保全、スマートグリッドと分散型エネルギーリソース(DER)管理、再生可能エネルギー予測と統合、およびエネルギー取引・価格設定・市場インテリジェンス)、およびエンドユーザー(電力会社、商業ビル、産業施設、および住宅ビル)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 |

| スマートグリッドと分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測と統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 | |

| スマートグリッドと分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測と統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

中国AIを活用したエネルギー管理ソフトウェア市場の2026年の価値はいくらですか?

中国AIを活用したエネルギー管理ソフトウェア市場は2026年に3.865 ビリオン 米ドルであり、CAGR 20.58%で2031年までに9.853 ビリオン 米ドルに達すると予測されています。

中国でAIを活用したエネルギー管理ソフトウェアの導入を促進しているものは何ですか?

最も強い需要促進要因は、エネルギー分野における政策主導のAI展開、リアルタイム最適化への需要増大、仮想発電所の成長、およびより広範な炭素会計ワークフローです。

どのコンポーネントが収益をリードし、どれが最も速く成長していますか?

ソフトウェアが2025年に68.11%で最大シェアを保持し、サービスは2031年までにCAGR 21.22%で最も速く成長する見込みです。

中国でハイブリッド展開が普及しているのはなぜですか?

ハイブリッド展開は、電力会社や重要インフラ事業者が集計・報告にクラウドツールを使用しながらも機密エネルギーデータのローカル制御を必要としているため成長しています。

2031年までに最も速く拡大しているアプリケーション分野はどれですか?

再生可能エネルギー予測と統合が最も成長の速いアプリケーションであり、2026年から2031年にかけてCAGR 21.46%が予測されています。

最も強い成長機会を提供するエンドユーザーグループはどれですか?

産業施設は、より強力な効率目標と統合されたエネルギーおよび炭素ワークフローへの広範な需要に支えられ、CAGR 21.57%で最も速い成長を示すと予想されています。

最終更新日: