通信向け生成AI応用市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 3.53 十億米ドル |

| 成長率 (2026 - 2031) | 33.38% CAGR |

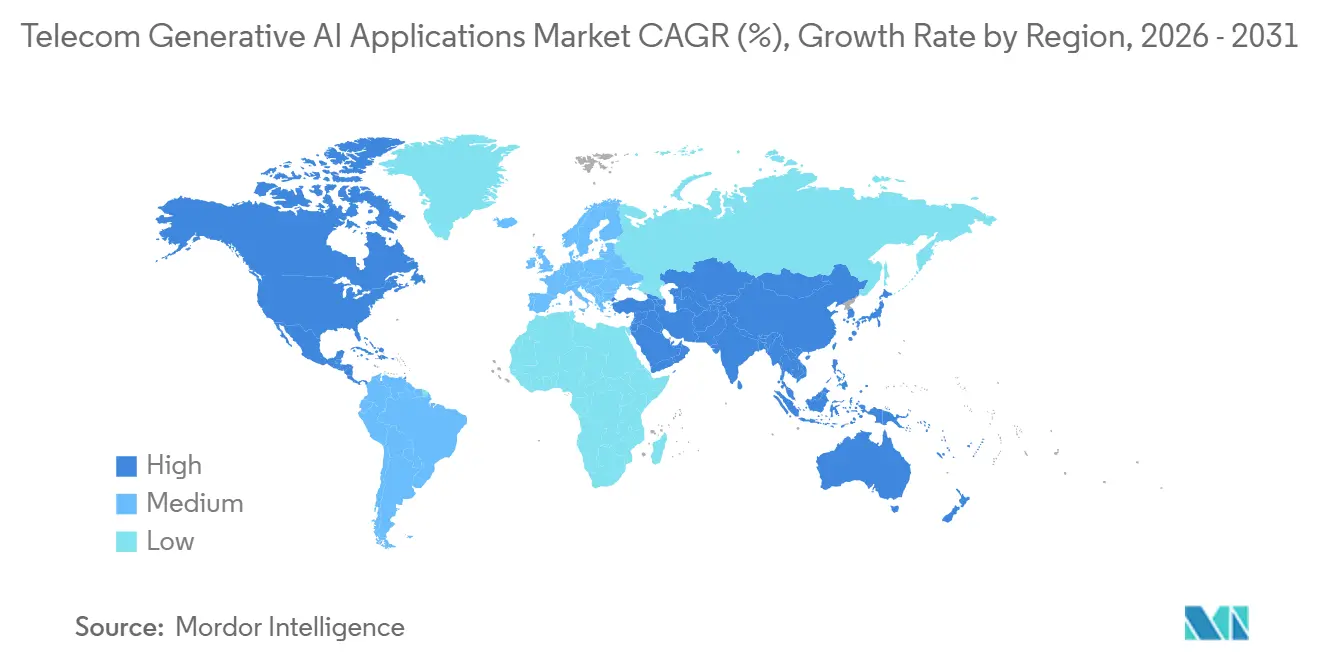

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信向け生成AI応用市場分析

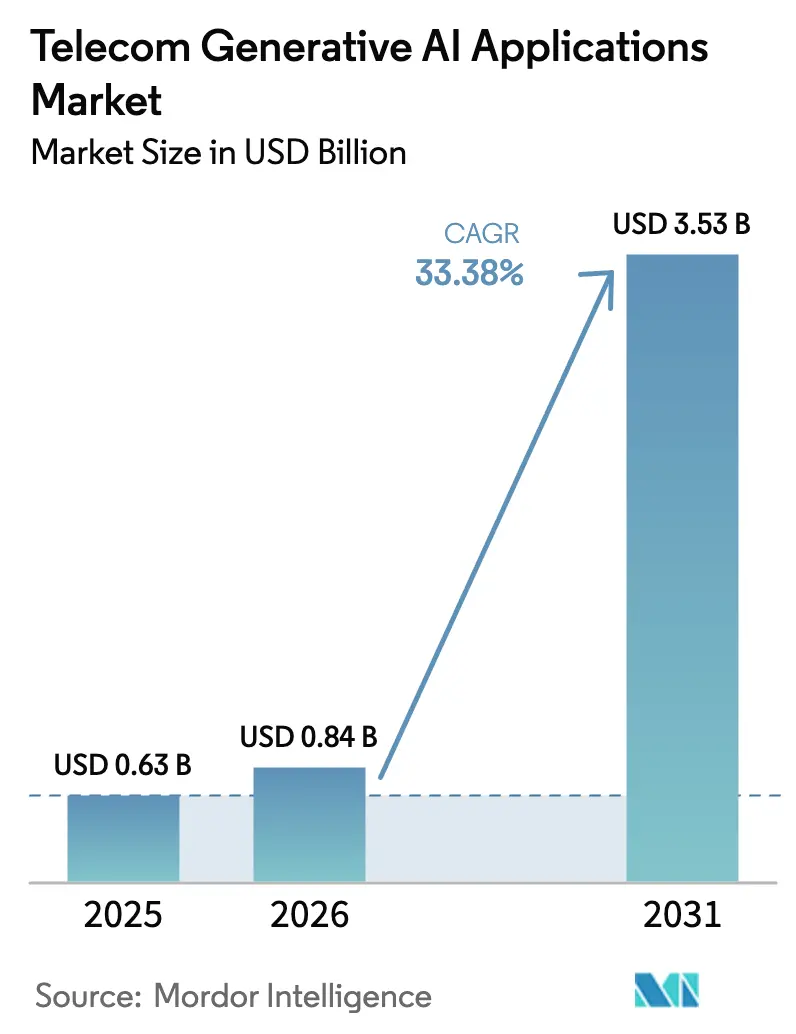

通信向け生成AI応用市場の規模は2025年に6億3,000万米ドルと評価され、2026年の8億4,000万米ドルから2031年には35億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは33.38%です。生成AIは小規模なチャットボットから、ネットワークオーケストレーション、不正検知、予知保全を自動化する本番グレードのプラットフォームへと移行しており、かつて業務を支配していた手動ワークフローを置き換えています。北米の通信事業者はコスト最適化の取り組みを主導しており、AT&Tが精度閾値を満たす最安モデルにクエリを割り当てるマルチモデルルーティングファブリックを導入した後、推論コストが90%削減されたことがその好例です。インフラベンダーはAIをネイティブレイヤーとして組み込んでいます。EricssonとGoogle Cloudの5Gコア・アズ・ア・サービスの提供は、このトレンドに直接対応するものであり、リアルタイムポリシーチューニングを追加モジュールとして販売するのではなく、コアソフトウェアにバンドルしています。機器メーカーとハイパースケーラーはアーリーアダプター契約の獲得を競っており、通信向け生成AI応用市場は実験段階から主流の資本予算化へと移行しています。

主要レポートのポイント

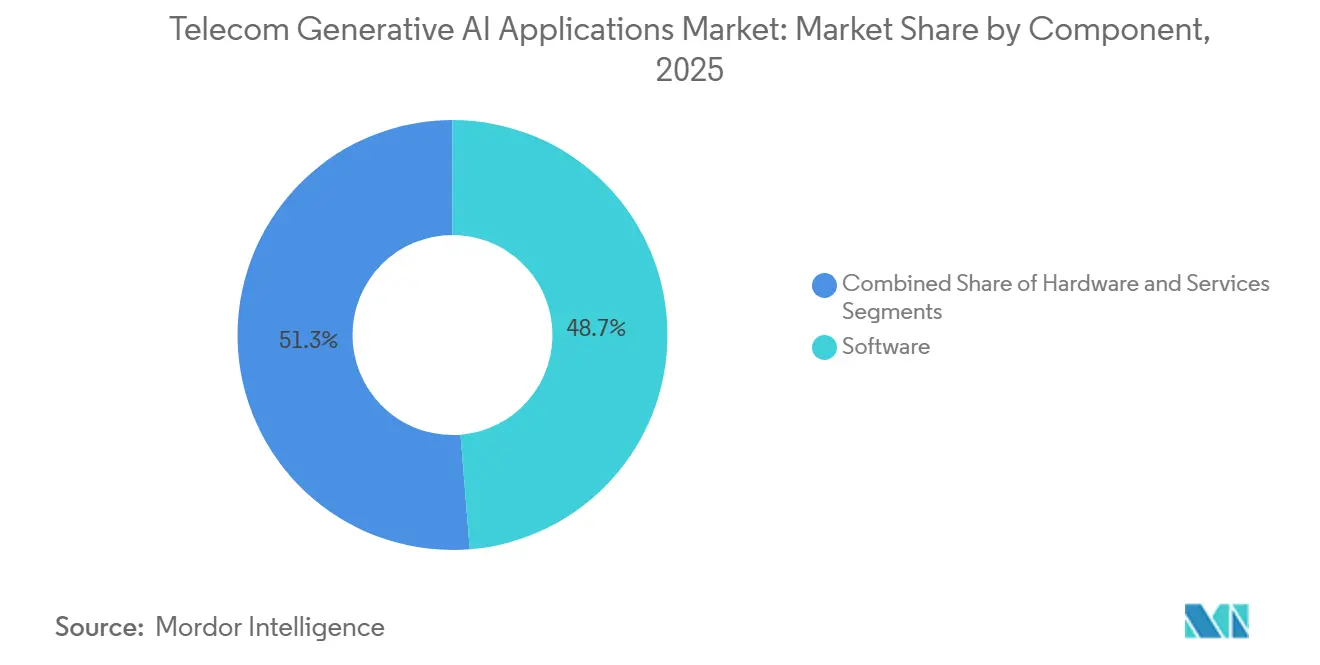

- コンポーネント別では、ソフトウェアが2025年の通信向け生成AI応用市場シェアの48.72%を占めましたが、サービスは2031年にかけてCAGR 35.40%で拡大し、全コンポーネントの中で最も高い成長率となる見込みです。

- アプリケーション別では、カスタマーサービス自動化が2025年の通信向け生成AI応用市場の27.81%を占め、予知保全は2031年にかけてCAGR 37.01%で進展し、他のすべてのアプリケーションを上回っています。

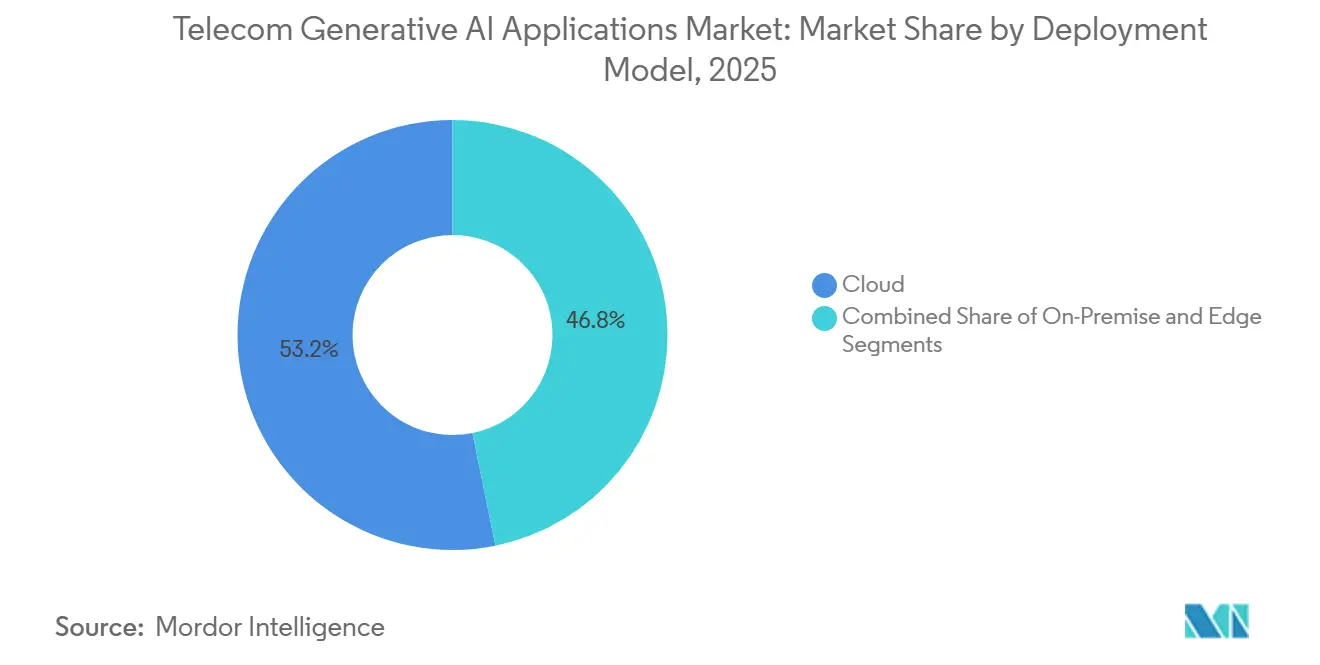

- 展開モデル別では、クラウドが2025年の通信向け生成AI応用市場シェアの53.20%を占め、エッジ展開は2031年にかけてCAGR 35.04%で成長すると予測されています。

- 通信事業者タイプ別では、移動体通信事業者が2025年の通信向け生成AI応用市場規模の42.03%のシェアをリードし、仮想移動体通信事業者は2031年にかけてCAGR 36.41%を記録する軌道にあります。

- 地域別では、北米が2025年の通信向け生成AI応用市場規模の35.88%のシェアをリードし、アジア太平洋は2031年にかけてCAGR 36.72%を記録する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の通信向け生成AI応用市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AI搭載ネットワーク自動化 | +7.2 % | 世界全体、北米およびアジア太平洋での早期牽引 | 中期(2〜4年) |

| 超パーソナライズされたカスタマーエクスペリエンスソリューション | +6.8 % | 北米、欧州、アジア太平洋の都市クラスター | 短期(2年以内) |

| AIネイティブ5Gスタンドアローン展開の急増 | +6.5 % | アジア太平洋中核部、中東への波及 | 中期(2〜4年) |

| 大規模言語モデル最適化によるコスト低減 | +5.9 % | 世界全体、コスト敏感な新興市場 | 短期(2年以内) |

| オープンRANおよびORAN対応AIツールキットに向けたエコシステムの推進 | +4.1 % | 北米、欧州、一部のアジア太平洋 | 長期(4年以上) |

| 通信特化型基盤モデルと垂直統合型API | +5.3 % | 世界全体、大規模加入者を持つ事業者が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AI搭載ネットワーク自動化

通信事業者は、無線パラメータを自動調整し、トラフィックを再ルーティングし、ネットワークスライスを数秒でプロビジョニングするマルチエージェントシステムをフィールドテストしており、数時間を要していた手動タスクを置き換えています。Deutsche Telekomの概念実証では、50,000の基地局にわたる人手による設定作業が40%削減され、エンジニアが戦略的計画に集中できるようになりました。[1]テレコムAG、「マルチエージェントAIオーケストレーションプラットフォーム」、telekom.com NokiaとAWSは2025年のモバイルワールドコングレスでライブデモを再現し、仮想アシスタントが自然言語でサービス品質目標を交渉し、専用プロビジョニングポータルの必要性を排除しました。[2]Nokia Corp.、「エージェンティックAIネットワークスライシング」、nokia.com 成熟市場における労働力不足は、AI推論コストが無線周波数エンジニアの完全負担コストを下回るため、ROIを拡大させています。注意点として、真のリアルタイム制御は高密度なエッジコンピューティングノードに依存しており、そのレイヤーを持たない事業者はレイテンシペナルティを被り、AIロールアウトと並行してネットワーク近代化プログラムを開始せざるを得なくなります。

超パーソナライズされたカスタマーエクスペリエンスソリューション

第一世代のチャットボットは静的なFAQ回答を提供していましたが、生成AIは各加入者のデバイス、位置情報、履歴に合わせてオファーやトラブルシューティング手順をカスタマイズし、パイロット運用でコンバージョンが20〜30%向上しています。VerizonはGoogleのGeminiモデルをサポートスタックに組み込み、平均処理時間を18%短縮しました。これは財務チームが認識するハードな指標です。[3]Verizon Inc.、「Google Geminiカスタマーサービス統合」、verizon.com Salesforceは、AIがキュレーションした推薦をSMSで配信した際にアップセルが25%向上したことを確認し、配信チャネルとモデル出力が共に進化する必要があることを強調しました。[4]Salesforce Inc.、「Einstein GPTアップセルインパクト」、salesforce.com プリペイド市場は最も速い恩恵を受けています。事業者が数分以内にオファーを反復できるためですが、欧州およびカリフォルニア州のプライバシー法規は行動分析に明示的な同意を要求しており、高価値地域での展開ロードマップを延長させています。

AIネイティブ5Gスタンドアローン展開の急増

スタンドアローンコアはレガシーEPCスタックから解放され、AIマイクロサービスが変換レイヤーなしにユーザープレーン機能と並行して動作できるようになります。EricssonとGoogleのコア・アズ・ア・サービスは欧州から日本にわたるティア1事業者とともに開始され、ポリシーエンジンがプリセットルールではなく予測負荷に基づいてQoS閾値を変更できるようにしています。中国移動の全国展開では、100億件のレコードからなる基盤モデルを訓練し、高速鉄道回廊でのハンドオーバーを改善し、通話完了率を15%向上させました。小規模な通信事業者にとって設備投資は依然として大きな負担ですが、コア・アズ・ア・サービスは固定費を変動オペックスに転換することで参入障壁を下げています。

大規模言語モデル最適化によるコスト低減

単純な意図をコンパクトなモデルに、複雑なタスクをフロンティアモデルにルーティングすることで、AT&Tの月次AI支出は顧客満足度を維持しながら200万米ドルから20万米ドルに削減されました。HuaweiのTelecoLMはクエリあたりのコストを0.0001米ドルに抑え、公開APIの10分の1のコストを実現し、平均収益単価が5米ドル未満の事業者に訴求しています。課題はバージョンの乱立であり、新たにファインチューニングされたチェックポイントごとに監視が必要で、そうしなければ地域をまたいでパフォーマンスが知らぬ間に低下します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 幻覚に起因する規制非準拠リスク | -3.8 % | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| 通信グレードのアノテーション済みデータ資産の不足 | -4.2 % | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| レガシーコアネットワークにおける高い推論コスト | -3.1 % | 新興市場、先進地域の旧式ネットワーク | 中期(2〜4年) |

| 地域をまたぐ標準の断片化の進展 | -2.6 % | 世界全体、クロスボーダー展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーコアネットワークにおける高い推論コスト

多くの事業者は、生成モデルのコンピューティング集約型ワークロードを想定して設計されていないレガシーパケットコアハードウェアに依存しています。これらの老朽化したスイッチやEPCプラットフォームがリアルタイム推論を試みると、シリコンのボトルネックにより公開エンドポイントでのクエリあたりの料金が0.002米ドルまで上昇し、最新のAI最適化コアで達成されるレートの20倍となります。低ARPUの地域の通信事業者は最も深刻な圧迫を受けており、わずかなAI導入でも薄い営業利益率を圧迫する可能性があります。その結果、アフリカ、ラテンアメリカ、東南アジアの一部の取締役会は顧客向けユースケースを棚上げし、より明確な費用対効果をもたらす不正検知やその他のバックオフィス業務に限られたキャパシティを充てています。

地域をまたぐ標準の断片化の進展

通信エンジニアは今や、3GPPリリース18、O-RANアライアンスの機械学習仕様、EU AI法、そして互いに整合しないことが多い各国のプライバシー規定という複雑な規則集を扱わなければなりません。日本での展開が承認されたモデルが、ドイツの文書化義務でつまずいたり、サウジアラビアのデータ居住要件に不合格となったりすることがあり、ベンダーは各管轄区域ごとに並行したコードブランチと監査証跡を維持することを余儀なくされています。乖離が生じるたびに認証のタイムラインが膨らみ、研究開発予算が消耗し、小規模なサプライヤーはコンプライアンスの負担が管理可能なニッチ市場へと向かいます。規制当局がAIガバナンスを調和させるまで、相互運用性の約束は理想にとどまり、複数国にわたるロールアウトは一度に一つの免除を得ながら進むことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:事業者がAIガバナンスをアウトソースする中でサービスが急増

ソフトウェアは2025年の通信向け生成AI応用市場シェアの48.72%を維持しており、これは消費可能なAPIとして提供される通信チューニング済み基盤モデルによるものです。推論最適化チップがワットあたり10倍のパフォーマンスを発揮し、通信事業者がデータセンターあたりのアクセラレータ設置数を削減できるようになったため、ハードウェア出荷は減速しました。一方、サービス収益はCAGR 35.40%を記録しており、マネージドファインチューニングとコンプライアンスアウトソーシングに対する事業者の選好を反映しています。サービスの通信向け生成AI応用市場規模は、MSPが成果ベースの価格設定を導入するにつれ、2026年の2億6,000万米ドルから2031年には13億8,000万米ドルに拡大すると予測されています。

サービスにおける競争上の差別化は今やガバナンスを軸に展開しています。AmdocsとIBMは、バージョン追跡、プロンプトロギング、規制当局対応の監査証跡を処理する統合コントロールプレーンを提供しています。NVIDIAなどのハードウェアベンダーはNokiaと提携してアクセラレータを基地局に事前統合し、ハードウェアとソフトウェアの境界を取り払っています。事業者はこうして個別ライセンスではなくバンドルを交渉し、調達サイクルを短縮してベンダーの交渉力を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:予知保全がカスタマー自動化を上回る

カスタマーサービス自動化は2025年に27.81%のシェアを維持し、チャットボットがティア1のクエリを処理しました。しかし予知保全が最も速い成長を記録し、予知保全に特化した通信向け生成AI応用市場はCAGR 37.01%で拡大すると予測されており、AIエージェントが障害発生の72時間前に予防措置を講じることでシェアを獲得しています。Nokiaが15のネットワークにわたって展開したことで、トラック出動を削減し平均修復時間を2時間に短縮することにより、通信事業者あたり5,000万米ドルが節約されました。

敵対者が合成音声やなりすましトラフィックを生成するにつれ、不正検知とセキュリティのワークロードも同時に増加しており、Pindropのプラットフォームは北米の通信事業者でアカウント乗っ取りを40%削減しました。ネットワーク最適化では生成モデルを使用して輻輳下でデジタルツインのストレステストを行い、マーケティングパーソナライゼーションは比較的小さなシェアにとどまりますが、年間チャーンが30%を超えるプリペイド市場では予算を獲得しています。ユースケースをまたいだ収束は、テレメトリをプールして共有埋め込みを再訓練し、冗長なコンピューティング支出を削減する統合プラットフォームを優位にしています。

展開モデル別:レイテンシが集中化を上回る中でエッジが拡大

クラウド展開は2025年の通信向け生成AI応用市場シェアの53.20%を占め、従量課金制の価格設定で通信APIをパッケージ化するハイパースケーラーのマーケットプレイスに支えられています。しかし、AR、V2X、産業オートメーションに10ミリ秒未満のレイテンシが必須となるにつれ、エッジ設置はCAGR 35.04%で成長する見込みです。NVIDIAのAI搭載5Gキットは、GPUを無線ユニットと同じ場所に配置し、コストのかかるバックホールなしにロボティクスや映像分析のワークロードを確保しています。

ハイブリッドパターンが主流です。事業者はスケールのために集中的に訓練し、その後ウェイトをエッジノードに蒸留して、コアリンクが失敗してもリアルタイム推論を確保しています。AWSとVerizonのWavelengthアライアンスは、余剰エッジコンピューティングを企業に販売し、基地局をマイクロクラウドとして再利用することでこのアーキテクチャを収益化しています。オンプレミスは、データ主権規則がクラウドへのエクスポートを禁じる場所では依然として有効であり、欧州および中東のソブリンクラウドは機密性の高い警察や防衛のワークロードをプライベートスタックに割り当てています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

通信事業者タイプ別:仮想移動体通信事業者がアセットライトAIを活用

移動体通信事業者は2025年に42.03%のシェアを保持し、モデルを精緻化するコアテレメトリへの優先アクセスに支えられています。しかし仮想移動体通信事業者は、沈没した設備投資なしにリースされたスペクトル上で軽量な生成モデルを実行することで、2031年までにCAGR 36.41%を記録する見込みです。Tello Mobileのチャットボットはチケットの80%を処理しており、カスタマーエクスペリエンスが仮想移動体通信事業者の主要な競争領域であることを証明しています。

固定回線事業者は光ファイバー建設計画に生成AIを試験導入しており、モデルを使用して最適なトレンチ経路を予測し、ケーブルの劣化を検知し、欧州のロールアウト中に展開コストを15%削減しています。インターネットサービスプロバイダーは、ルーターのトラブルシューティング手順を自動生成するAIポータルを組み込み、初回解決率を向上させています。レガシー固定事業者での普及が遅いのは、旧式の課金エンジンとの統合の困難さに起因していますが、アフリカや東南アジアのグリーンフィールド光ファイバー建設は最初からAIネイティブであり、レガシーの足かせを回避しています。

地域分析

北米は2025年に35.88%のシェアを維持しており、FCC(連邦通信委員会)の説明可能性規則が監査対応プラットフォームへの需要を高め、ハイパースケーラー地域への近接性が統合タイムラインを短縮しています。AT&Tの推論コスト急落は同地域のオペックス効率への注力を示す一方、カナダの開示義務はフロントオフィスAIを遅らせましたが顧客の信頼を育みました。メキシコの草案ガイドラインは法的コストを吸収できる大規模プレイヤーにコンプライアンス負担を傾け、シェアを集約しています。

アジア太平洋は世界最高のCAGR 36.72%を記録する見込みであり、中国移動の100億件の通話詳細記録モデルとReliance JioのAI対応MyJioアプリが1日5,000万件のクエリを処理することが成長を牽引しています。日本のNTTドコモは会話型ネットワークスライシングを提供しており、SKテレコムのチャーン予測モデルは解約率を1.2ポイント削減しました。厳格な責任法に縛られるオーストラリアはAIをバックオフィスシナリオに限定しています。

欧州はEU AI法の高リスクラベルにより成長が遅いですが、TeliaのGDPR準拠スライスコンフィギュレーターはコンプライアンスの道筋が実現可能であることを示しています。Deutsche Telekomの手動タスク40%削減は、生産性向上が規制と共存できることを示しています。中東はスマートシティアジェンダを推進するためにAIネイティブ5Gに積極的に投資しており、duのバイリンガルチャットボットは地域のローカライゼーションを体現しています。ラテンアメリカの普及はブラジルの不正検知プロジェクトを中心に展開されており、アルゼンチンはマクロ経済の不安定さにより遅延しています。アフリカはクラウドの不足に直面していますが、南アフリカとナイジェリアは農村部の最適化に向けたエッジAIをテストしており、潜在的な可能性を示しています。

競争環境

バリューチェーンは、それぞれ独自の強みを活かした3つの勢力圏に分かれています。Microsoft、Google、AWSなどのハイパースケーラーは広大なGPUファームと通信チューニング済みAPIを提供し、長期コミットメントと引き換えにトレーニングとオーケストレーションをクラウドに移行するよう事業者に促しています。このアプローチは設備投資を削減しますが、高い解約手数料とデータ転送コストを伴うエコシステムに通信事業者を縛り付けます。

Ericsson、Nokia、Huaweiなどの機器ベンダーは生成AIを無線およびコアソフトウェアに組み込み、アップグレードを新たな推論機能のプラットフォームに変えています。ネットワークのコアに位置することで、パブリッククラウドが対応に苦慮する確定的なレイテンシとコンプライアンスを確保しています。NokiaがNVIDIAと提携してアクセラレータを基地局に統合したことは、このハードウェアとソフトウェアの融合を体現しており、事業者をベンダー中心の調達へと誘導しています。

CohereやAnthropicなどの専門AIラボは、通信特化型言語モデルをコンスティテューショナルまたは検索拡張フレームワークと統合することで幻覚リスクに対処し、エラー率を規制閾値の2%未満に抑えています。その中立性により、ツールはAzure、Ericssonコア、または仮想移動体通信事業者のエッジノード上で動作でき、事業者に柔軟性を提供しています。ハイパースケーラーがスケールを提供し、機器ベンダーが近接性を提供し、AIラボが信頼性を確保することで、事業者がリスクと資本のバランスを取れるようになるため、競争環境は依然として流動的です。

通信向け生成AI応用産業のリーダー企業

OpenAI LP

Cohere Technologies Inc.

Anthropic PBC

NVIDIA Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:GSMAは、通信グレードのAIを加速させることを目的とした世界的なイニシアチブ「オープンテレコムAI」を発表しました。この取り組みは、通信事業者、ベンダー、AI開発者、学術機関間のオープンな協力を重視しています。ローンチの一環として、通信向けオープンモデル、データ、コンピューティングリソース、ツールを提供する新しいポータルが導入されました。このポータルは、通信セクター向けにカスタマイズされたAIモデルの開発と評価を加速させることを目的としています。

- 2026年2月:Mistral AIとEricssonは、ネットワークインテリジェンス、効率性、信頼性の向上を目指し、通信業界に高度なAIを適用するためのパートナーシップを締結しました。Mistral AIのモデルカスタマイズ能力とEricssonの研究開発の専門知識、およびEricssonがプラットフォームの通信業界デザインパートナーとして参加するこのコラボレーションは、レガシーコード変換の自動化、AI駆動の6G研究、複雑なワークフロー向けカスタムAIエージェントの開発に焦点を当て、ソフトウェア提供を加速させネットワークパフォーマンスを向上させます。

世界の通信向け生成AI応用市場レポートの調査範囲

通信向け生成AI応用市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(カスタマーサービス自動化、ネットワーク最適化、不正検知とセキュリティ、予知保全、マーケティングパーソナライゼーション)、展開モデル(クラウド、オンプレミス、エッジ)、通信事業者タイプ(移動体通信事業者、固定回線事業者、インターネットサービスプロバイダー、仮想移動体通信事業者)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| カスタマーサービス自動化 |

| ネットワーク最適化 |

| 不正検知とセキュリティ |

| 予知保全 |

| マーケティングパーソナライゼーション |

| クラウド |

| オンプレミス |

| エッジ |

| 移動体通信事業者 |

| 固定回線事業者 |

| インターネットサービスプロバイダー |

| 仮想移動体通信事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | カスタマーサービス自動化 | ||

| ネットワーク最適化 | |||

| 不正検知とセキュリティ | |||

| 予知保全 | |||

| マーケティングパーソナライゼーション | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| エッジ | |||

| 通信事業者タイプ別 | 移動体通信事業者 | ||

| 固定回線事業者 | |||

| インターネットサービスプロバイダー | |||

| 仮想移動体通信事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における通信向け生成AI応用市場の予測値はいくらですか?

市場は2026年から2031年にかけてCAGR 33.38%で拡大し、2031年までに35億3,000万米ドルに達すると予測されています。

生成AIは通信の運用コストをどのくらいの速さで削減していますか?

AT&Tは複数のモデルにわたってクエリをルーティングした後、月次推論費用を90%削減し、展開から12ヶ月以内に大幅なオペックス削減を示しました。

2031年に向けて最も速く成長するアプリケーションはどれですか?

予知保全はCAGR 37.01%を記録すると予測されており、AIエージェントが機器の故障を事前に防ぎ、平均修復時間を8時間から2時間に短縮します。

エッジ展開が加速している理由は何ですか?

ARや自動運転車などのレイテンシ敏感なユースケースは10ミリ秒未満の応答を必要とし、事業者は中央クラウドではなく基地局に推論チップを組み込むことを余儀なくされています。

欧州でのAI導入を妨げているものは何ですか?

EU AI法は通信ネットワーク自動化を高リスクと分類しており、事業者はサードパーティ監査と説明可能性レポートを確保する必要があり、プロジェクトのタイムラインが最大1年延長されます。

仮想移動体通信事業者は生成AIからどのような恩恵を受けていますか?

仮想移動体通信事業者はリースされたインフラ上で動作する軽量モデルを活用しており、Tello Mobileのチャットボットは現在、人間のエージェントなしに問い合わせの80%を解決し、最小限の人員増加でスケールを可能にしています。

幻覚リスクに対処しているベンダーはどこですか?

CohereとAnthropicはコンスティテューショナルAIレイヤーを提供し、幻覚を2%未満に抑え、顧客向け通信アプリケーションの規制閾値を満たしています。

最終更新日: