AI駆動型エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.85 十億米ドル |

| 市場規模 (2031) | 11.76 十億米ドル |

| 成長率 (2026 - 2031) | 19.38% CAGR |

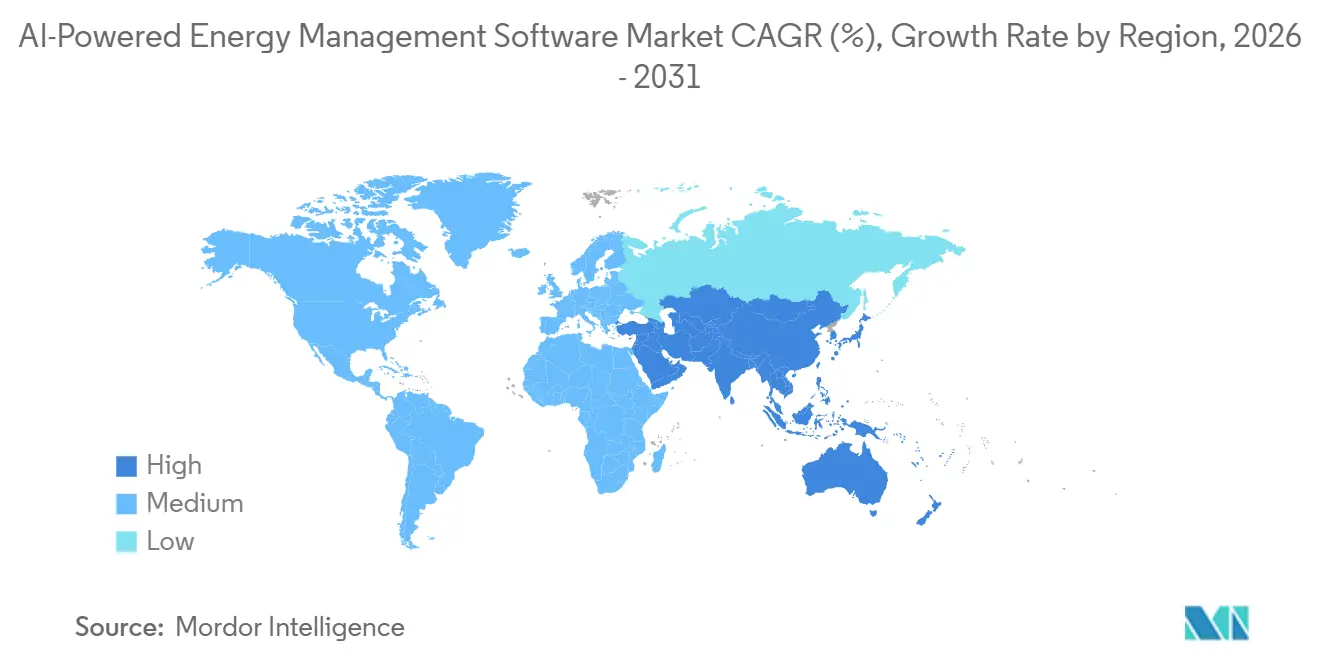

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

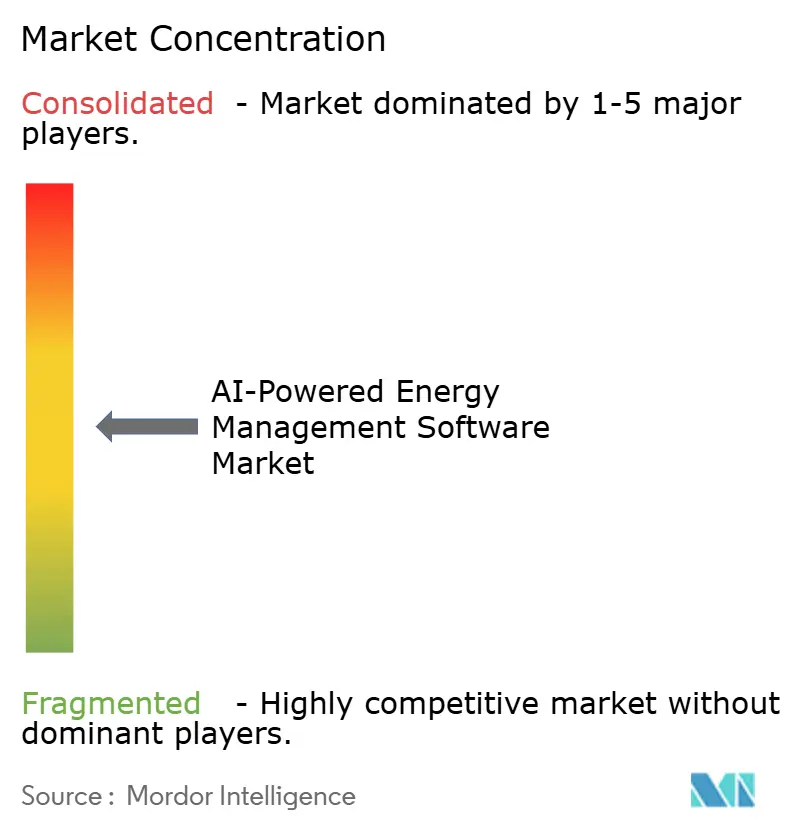

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型エネルギー管理ソフトウェア市場分析

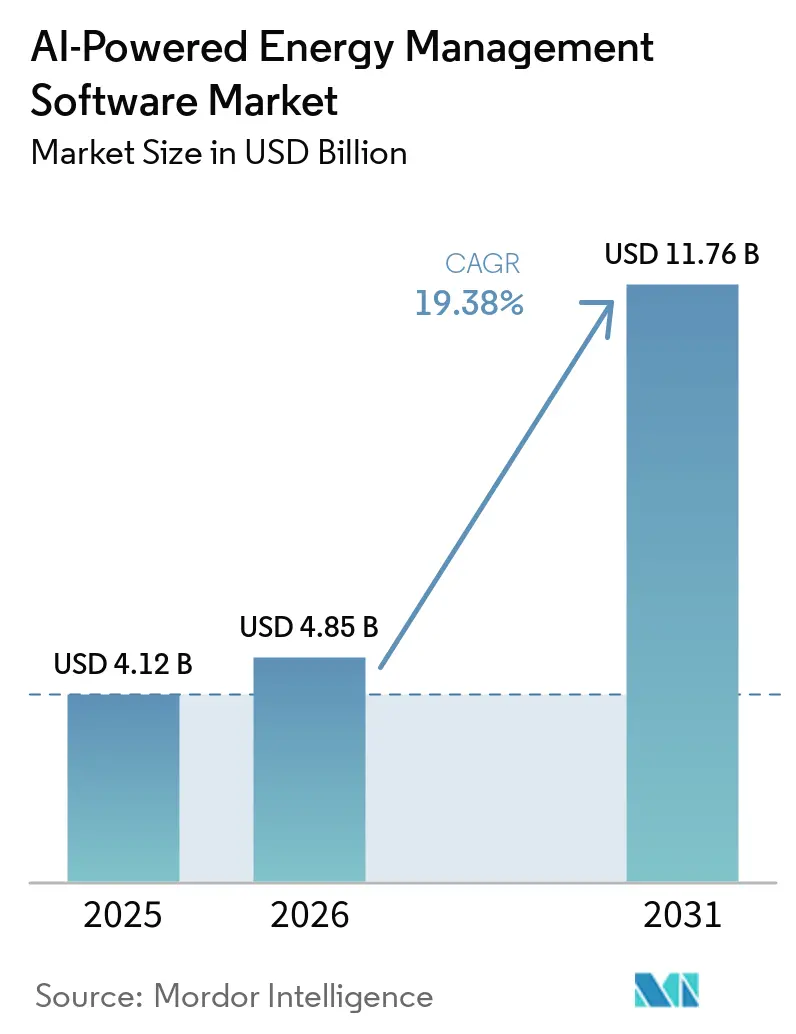

AI駆動型エネルギー管理ソフトウェア市場規模は、2025年の41億2,000万米ドルから2026年には48億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 19.38%で2031年までに117億6,000万米ドルに達すると予測されています。AI駆動型エネルギー管理ソフトウェア市場の成長は、より厳格なエネルギー開示規制、より不安定なグリッド状況、そしてビル・電力会社・産業サイト全体の日常業務におけるAIの幅広い活用によって形成されています。購買者は消費量を追跡するだけのソフトウェアを超えて、負荷シフトの推奨または自動化、再生可能エネルギーのバランシング改善、同一の運用環境内での予知保全支援が可能なシステムを求めるようになっています。競争環境は、広範な導入実績を持つ大手自動化・ビルテクノロジーベンダーを中心に発展しており、一方でモデルの精度とアプリケーションの深さが規模よりも重視される領域では、AI主導の中小企業が存在感を高めています。AI駆動型エネルギー管理ソフトウェア市場は、ハイブリッド提供モデル、マネージドサービス、レトロフィット主導の展開に新たな機会を開いており、多くのユーザーが既存の導入インフラ全体を置き換えることなく、リアルタイム制御と高度な分析の両方を必要としています。導入は依然として統合品質、サイバーセキュリティの準備状況、および標準的な契約期間内での節約効果の実証能力に依存しており、特に投資回収プロファイルが見えにくい小規模施設においてその傾向が顕著です。

レポートの主要ポイント

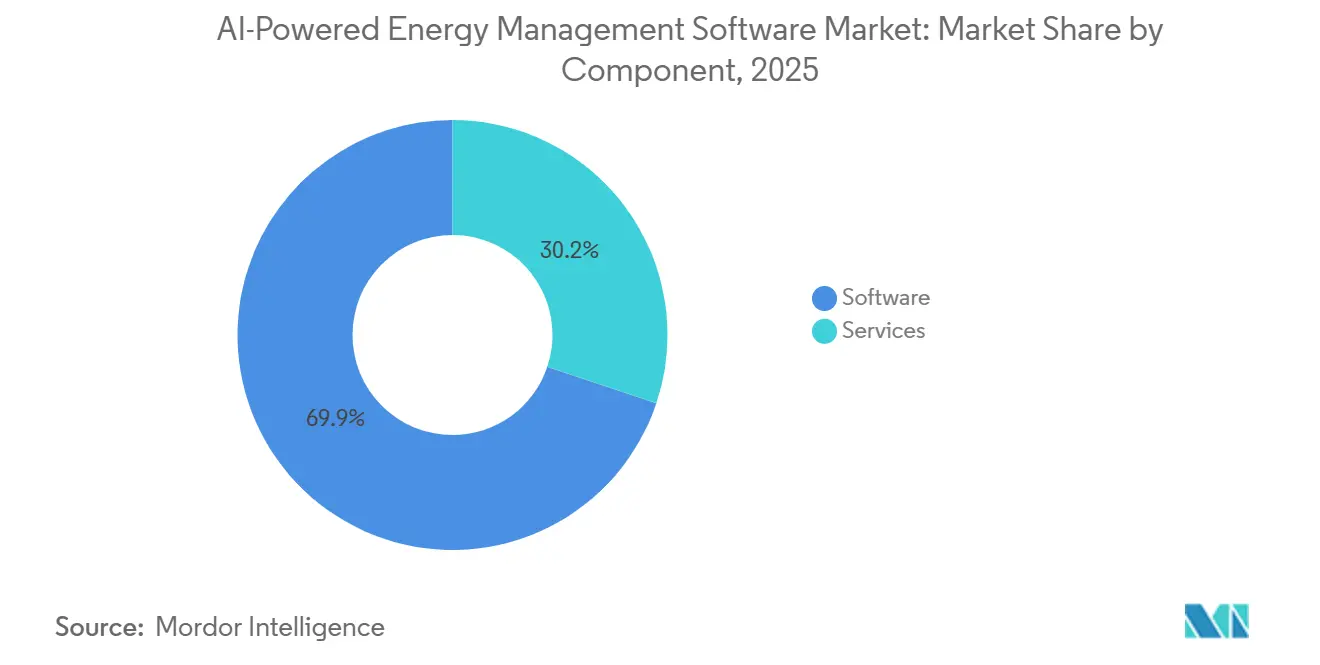

- コンポーネント別では、ソフトウェアが2025年のAI駆動型エネルギー管理ソフトウェア市場において69.85%のシェアを占め、サービスは2031年にかけてCAGR 20.12%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に66.41%のシェアを占め、ハイブリッド展開は2031年にかけてCAGR 19.92%で拡大する見込みです。

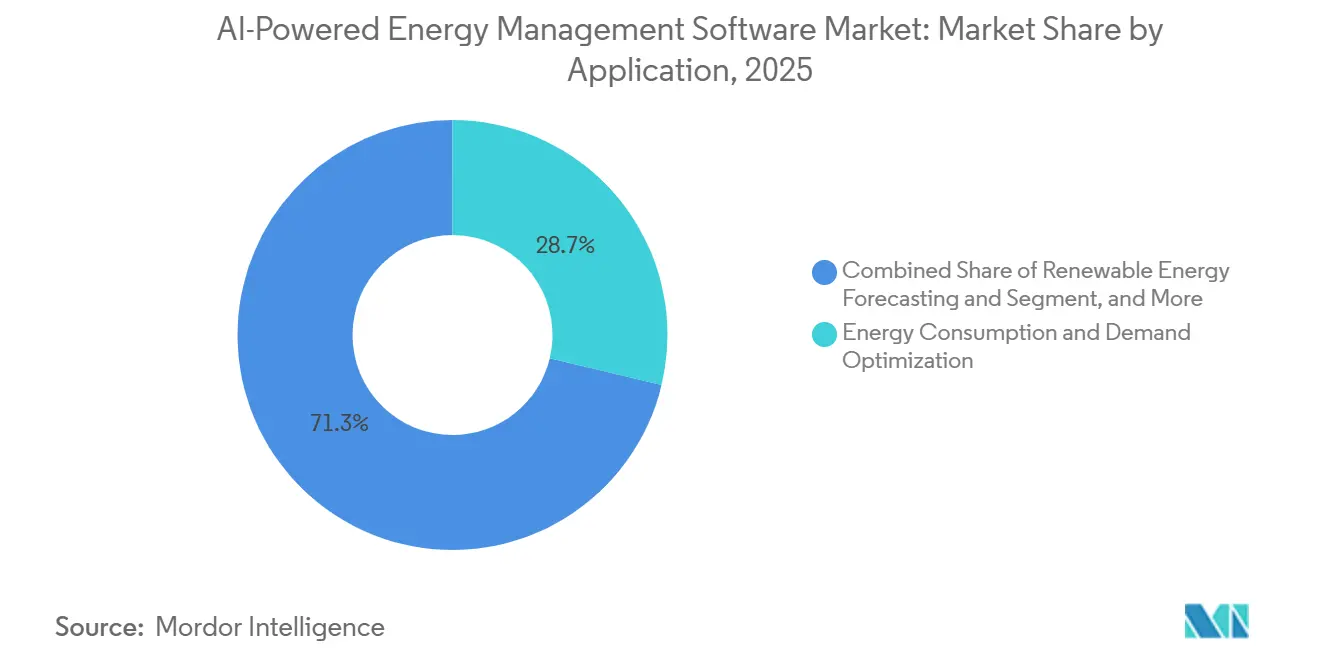

- アプリケーション別では、エネルギー消費・需要最適化が2025年に市場シェアの28.74%を占め、再生可能エネルギー予測・統合は2031年にかけてCAGR 20.34%で成長する見込みです。

- エンドユーザー別では、電力会社が2025年に30.12%のシェアを占め、商業ビルは2031年にかけてCAGR 19.87%で拡大する見込みです。

- 地域別では、欧州が2025年に34.56%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 20.45%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業・産業施設におけるリアルタイムエネルギー最適化の高まるニーズ | +4.2% | グローバル、特に北米・欧州・アジア太平洋の産業回廊に集中 | 短期(2年以内) |

| スマートグリッドおよび分散型エネルギーリソースとのAI統合 | +3.8% | グローバル、アジア太平洋を中心に北米・欧州へ波及 | 中期(2〜4年) |

| 自動化されたデマンドレスポンスおよびピーク負荷管理への需要増加 | +3.2% | 北米・欧州、アジア太平洋への拡大を伴う | 短期(2年以内)〜中期(2〜4年) |

| ESGレポーティングおよびカーボンアカウンティングワークフローの拡大 | +2.6% | 欧州・北米、アジア太平洋への選択的波及 | 中期(2〜4年) |

| サイトレベルのエネルギー制御と障害検知のためのエッジAI導入 | +2.1% | グローバル、アジア太平洋と北米が展開規模をリード | 中期(2〜4年) |

| 老朽化したビルおよび産業インフラからのレトロフィット需要の増加 | +1.8% | 北米・欧州、アジア太平洋のブラウンフィールド産業需要を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業・産業施設におけるリアルタイムエネルギー最適化の高まるニーズ

リアルタイム最適化は、AI駆動型エネルギー管理ソフトウェア市場において最も明確な近期の価値促進要因として台頭しています。これはソフトウェアを受動的なレポーティング層から能動的な運用ツールへと変革するためです。商業・産業ユーザーは、電力価格の急激な変動、時間帯別料金の広範な適用、そして稼働時間に影響を与えることなく回避可能なピーク需要を削減するための内部圧力の高まりに直面しています。[1]B. Tang、「BIMおよびIIoT技術に基づくビルレベルのエネルギー予測と制御」、Scientific Reports、doi.org そのため、AI駆動型エネルギー管理ソフトウェア市場は、固定ルールではなくリアルタイムの価格・生産サイクル・変化するサイト条件に対して負荷スケジュールを調整する必要がある施設での普及が進んでいます。2026年の研究では、生産スケジュール入力を使用したスケジュール対応型XGBoostモデルがRMSE 2.67 kW、R²値0.9698を達成し、内部センサーの完全な可視性に依存することなく、複数ラインの産業環境における高精度予測の有効性を示しました。この種のパフォーマンスは、不完全なプラントデータが従来の最適化ツールを制限することが多い実際の運用環境においてAIを有用にするため重要です。より多くのサイトがデマンドチャージの削減と不安定な料金ウィンドウ中のエネルギー使用の安定化を求めるにつれ、AI駆動型エネルギー管理ソフトウェア市場はより長いサイクルのサステナビリティプロジェクトよりも日常的な運用上の節約と結びつくようになっています。

スマートグリッドおよび分散型エネルギーリソースとのAI統合

分散型エネルギーリソースの台頭もAI駆動型エネルギー管理ソフトウェア市場を牽引しています。グリッド状況は現在、常時調整を必要とする屋根設置型太陽光発電、蓄電池、EV充電、フレキシブル負荷によって形成されているためです。電力フローが双方向になり、少数の集中型発電拠点ではなく数千の小規模資産にわたって意思決定を行わなければならない場合、従来のディスパッチロジックは機能しにくくなります。この変化により、AI駆動型エネルギー管理ソフトウェア市場の役割はサイトレベルの最適化からグリッド対応のオーケストレーションへと拡大しており、予測・バランシング・ディスパッチが連携して機能する必要があります。エッジAI対応の再生可能エネルギーマイクログリッド制御に関する2026年の論文は、IoT連携資産全体にわたるセキュアでエネルギー効率の高い調整の技術的成熟度を実証し、分散型エネルギーシステムにおけるAI主導の制御への広範な移行を裏付けています。日本が2026年度から低圧分散型エネルギーリソースをデマンドレスポンス市場に開放する決定は、2024年度から2035年度にかけて国内リソースアグリゲーターのサービスとしてのプラットフォーム市場を33.5倍に拡大させ、670億円(既に4,400万米ドルに換算済み)に達すると予想されています。したがって、AI駆動型エネルギー管理ソフトウェア市場は、より多くの接続資産からだけでなく、それらの資産を収益化可能なフレキシビリティリソースに変えるルール変更からも恩恵を受けています。[2]日本経済新聞、「分散型エネルギーリソース管理向けRAプラットフォームのサービスとしてのソフトウェア市場」、日本経済新聞、nikkei.com

自動化されたデマンドレスポンスおよびピーク負荷管理への需要増加

自動化されたデマンドレスポンスは、大口エネルギーユーザーが有利な料金、グリッド参加、またはより強靭な運用コストと引き換えに制御可能な負荷を示すよう求められているため、より強力な購買トリガーとなっています。応答ウィンドウが分または秒単位で測定され、単一の意思決定がHVACシステム、蓄電池、プロセス負荷、サイト制御を同時に調整しなければならない場合、手動による削減プロセスは正当化しにくくなっています。AI駆動型エネルギー管理ソフトウェア市場はここで優位性を発揮します。AIプラットフォームはリアルタイムデータに基づいて行動し、オペレーターが各応答イベントを個別に処理することなく、サイト固有のアクションを実行できるためです。このニーズは、電力会社や大規模ビルポートフォリオが、一回限りの介入として管理するのではなく、多くの施設にわたって文書化・監査・活用できる繰り返し可能な負荷フレキシビリティを求めるにつれて、より顕在化しています。同じトレンドにより、AI駆動型エネルギー管理ソフトウェア市場は電力市場参加にとってもより重要になっています。ピーク管理がコスト管理とフレキシビリティ収益へのアクセスの両方に影響するためです。導入が拡大するにつれ、サイト自動化・予測・イベント実行を単一のワークフローに統合できるベンダーは、監視・レポーティングのみを提供するベンダーよりも強固なポジションを維持する可能性が高いです。

ESGレポーティングおよびカーボンアカウンティングワークフローの拡大

サステナビリティ開示は、企業がエネルギーデータ・カーボンレポーティング・運用アクションを結びつける単一システムをますます求めるようになっているため、ソフトウェア購買行動を変えています。AI駆動型エネルギー管理ソフトウェア市場はこの変化から恩恵を受けています。エネルギーパフォーマンスはもはや単なる電力コストの問題としてではなく、監査証跡・排出量レポーティング・経営責任においても考慮されるためです。実際には、購買者がカーボンアカウンティングモジュール、スコープ2のトレーサビリティ、コンプライアンスと運用チームの両方をサポートするデータ構造により大きな重みを置くことを意味します。欧州委員会のビル脱炭素化アジェンダと改正建築物エネルギー性能指令(EPBD)の下での実施経路は、コンプライアンスと制御を結びつけるデジタルツールの活用を支援する、より詳細なビルパフォーマンスの可視性への圧力を高めています。CEN/TR 18276:2026の下で発行された技術チェックリストも、より形式化されたビル自動化コンプライアンスへの移行を反映しており、エネルギーデータをより一貫して文書化・構造化できるソフトウェアアーキテクチャを促進しています。レポーティングへの期待が深まるにつれ、AI駆動型エネルギー管理ソフトウェア市場は施設管理の周辺に位置するのではなく、企業のコンプライアンスと運用ワークフローの中心に近づいています。[3]欧州委員会、「欧州委員会がEUの建築セクターをより高いエネルギー効率と脱炭素化への道筋に設定」、欧州委員会、europa.eu

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOTおよびITシステムとの高い統合複雑性 | -2.8% | グローバル、特に老朽化した産業インフラを持つ北米・欧州で顕著 | 中期(2〜4年) |

| データ品質、相互運用性、センサーの断片化問題 | -2.2% | グローバル、特にアジア太平洋のブラウンフィールドサイトおよび中東・アフリカ | 長期(4年以上) |

| 重要エネルギー資産に対するサイバーセュリティおよびデータ主権への懸念 | -1.6% | グローバル、規制上の摩擦は欧州・北米に集中 | 中期(2〜4年) |

| 負荷密度が限られた中小規模サイトにおける投資回収の不確実性 | -1.1% | グローバル、南米・中東・アフリカでより高い圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびITシステム全体にわたる統合複雑性

レガシー運用環境は依然として主要な抑制要因です。多くのプラント・電力会社・大規模ビルが、現代のAIワークフロー向けに構築されていない独立したデータ層・独自のヒストリアン・産業プロトコル上で稼働しているためです。そのような環境では、ベンダーがライブ運用を中断することなくSCADA・ビル管理システム・エンタープライズソフトウェア・エッジデバイスを橋渡しできない限り、AI駆動型エネルギー管理ソフトウェア市場はスムーズに拡大できません。これはソフトウェアの互換性だけの問題ではなく、厳格なIT-OT分離がベンダーに対し、セグメント化されたネットワーク・ローカル推論・制御されたデータ交換を中心に展開パターンを再設計することを強いることが多いためです。Rockwell Automationは2025年に、ITとOTのセキュリティオペレーションセンターを完全に統合した組織はわずか30%であると報告しており、AIが両環境にわたって一貫して運用される前に残っている基盤的な調整作業を強調しています。エネルギーシステムにおけるサイバーフィジカルな状況認識に関する2025年の技術レポートも、高度な制御環境が単純なデータアクセスではなく、セキュアで構造化された統合に依存していることを反映しています。したがって、AI駆動型エネルギー管理ソフトウェア市場は、アーキテクチャ上の課題がソフトウェア能力と同様に重要なブラウンフィールド環境において、より遅い展開サイクルに直面しています。[4]Rockwell Automation、「2025年のOTサイバーセキュリティ:注目すべき6つのトレンド」、Rockwell Automation、rockwellautomation.com

データ品質、相互運用性、センサーの断片化

データ品質は構造的な障壁であり続けています。エネルギーデータは異なるフォーマット・サンプリングレート・通信規格を使用するメーター・センサー・ビルシステム・産業制御から届くことが多いためです。つまり、AI駆動型エネルギー管理ソフトウェア市場は、販売サイクル中に約束されたレベルで最適化・予測・予知保全を提供する前に、データの正規化とデータクリーニングを解決しなければならないことが多いです。この負担はブラウンフィールドサイトで特に高く、欠損値・一貫性のないタグ・不完全なテレメトリがモデルのトレーニングを遅らせ、自動化された推奨への信頼を低下させる可能性があります。2026年の論文では、エネルギー環境のAIシステムが既存のSCADAプラットフォーム・IoTネットワーク・データレイクと接続しなければならない一方でレガシーインフラはAI主導の自動化に必要なリアルタイムアクセスパターンを欠くことが多いと指摘されています。この問題は実装を遅らせるだけでなく、パイロットプロジェクトから複数サイトプログラムへの拡大をより困難にします。各新サイトが別のデータマッピング問題を引き起こす可能性があるためです。相互運用性が改善されるまで、AI駆動型エネルギー管理ソフトウェア市場は統合段階で追加コストと時間を引き続き負担することになります。特に専任のエンジニアリングサポートのない施設においてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドサービスがライセンス以外への支出を拡大

ソフトウェアは2025年に69.85%のシェアを占め、支出の大部分が周辺サポート層ではなくコアプラットフォームに集中していることを示しています。このリードは、電力会社の制御室・ビルシステム・産業最適化環境にすでに組み込まれているベンダーの導入実績上の優位性を反映しており、切り替えリスクが高く統合の歴史が重要な環境です。AI駆動型エネルギー管理ソフトウェア市場において、これらのソフトウェアプラットフォームは通常、既存の制御システムを置き換えるのではなくその上に位置するダッシュボード・予測エンジン・ディスパッチロジック・カーボンアカウンティングモジュール・オーバーレイを組み合わせています。このポジションはデータネットワーク効果からも恩恵を受けています。プラットフォームが使用され続けるほど、モデルの調整と顧客関係の維持のためにその運用履歴がより価値を持つようになります。したがって、ソフトウェアカテゴリは、購買者が要件を拡大しても耐久性のある収益基盤を維持します。

サービスは2031年にかけてCAGR 20.12%で成長すると予測されており、AI駆動型エネルギー管理ソフトウェア市場で最も成長の速いコンポーネントとなっています。主な理由は、エネルギーAIが地域の負荷行動・変化する料金・気象変化・新しい資産構成を考慮した定期的な再トレーニングなしには精度が低下するためです。予知保全のためのキャッシュ拡張型マルチモーダル生成AIに関する2026年の研究は、そのアーキテクチャがエネルギー集約型機器のリアルタイム異常検知において独立した分析アプローチを上回ったため、継続的なモデルサポートの価値を支持しました。購買者はまた、特にAIをISO 50001や内部パフォーマンスレビューのサポートに使用する場合、統合・モデルガバナンス・ユーザー支援・監査対応レポーティングのためのサービスサポートを必要としています。このパターンは収益プールを一回限りのライセンス販売を超えて拡大させ、AI駆動型エネルギー管理ソフトウェア産業においてより多くの継続的な関係を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドモデルが制御とスケールのバランスを実現

クラウドベースの展開は2025年のAI駆動型エネルギー管理ソフトウェア市場シェアの66.41%を占め、より迅速なオンボーディング・シンプルなアップデート・エンタープライズデータ環境との容易な統合をサポートするためです。このモデルは、大規模なオンサイトインフラへのコミットメントなしに分析・レポーティング・最適化を求める商業ビルオペレーターや中規模産業ユーザーに適しています。AI駆動型エネルギー管理ソフトウェア市場において、クラウド提供は集中型ポートフォリオの可視性も可能にします。これは単一のオーナーが複数の場所にわたって多くの施設を管理する場合に重要です。スケールの優位性は意味があります。ベンダーが新機能をより迅速に展開でき、顧客が一つの環境内でサイト間のエネルギーパフォーマンスを比較できるためです。そのため、ユーザーがよりサイト固有の制御を求めても、クラウドは依然として量のリーダーであり続けています。

ハイブリッド展開は2031年にかけてCAGR 19.92%で成長すると予測されており、ハイブリッド展開向けのAI駆動型エネルギー管理ソフトウェア市場は、電力会社や大規模産業オペレーターがエッジの応答性とクラウド分析の両方を求めるため、CAGR 19.92%で拡大すると予測されています。このパターンは、多くの高価値ユースケースがサイトでの低遅延アクションを必要としながら、クラウドでのより重い予測・最適化ワークロードにも依存しているため、勢いを増しています。エッジAI障害検知に関する2025年の論文では、クラウド代替の200ミリ秒と比較して150ミリ秒未満の応答時間で92.0%の検知率を報告し、推論サイクルあたりのエネルギー使用量も少ないことが示されました。再生可能ネルギーマイクログリッド制御に関する別の2026年の研究は、エネルギー重要なサイバーフィジカル調整のためのエッジAI展開をさらに支持しました。オンプレミス展開は、データ主権と重要インフラ要件がリモート処理を制限する場合に依然として明確な役割を果たしていますが、最も強い成長はどちらか一方の極端ではなく混合アーキテクチャに向かっています。

アプリケーション別:再生可能エネルギー予測がパフォーマンス基準を引き上げる

エネルギー消費・需要最適化は2025年に市場の28.74%を占め、ほぼすべての施設タイプに適用可能で、通常最も明確な投資回収経路を提供するため、最大のアプリケーションとなっています。このユースケースは、より広範なデジタルトランスフォーメーションプログラムを待つことなく、デマンドチャージの削減・料金対応・運用規律に直接結びつけられるため、AI駆動型エネルギー管理ソフトウェア市場への参入点として機能することが多いです。需要最適化は内部でも説明しやすく、財務・運用・サステナビリティチームが同じデータストリームから同じ節約ロジックを確認できます。この広範な関連性により、特定の資産タイプや市場構造に結びついた特化型アプリケーションよりも大きな基盤を持ちました。長期的なプラットフォーム計画がより包括的であっても、最も一般的な最初の購入であり続けています。

再生可能エネルギー予測・統合は2031年にかけてCAGR 20.34%で成長すると予測されており、再生可能エネルギー予測・統合向けのAI駆動型エネルギー管理ソフトウェア市場は、変動する発電がより大きなスケジューリング圧力を生み出すため、CAGR 20.34%で拡大すると予測されています。太陽光・風力の出力は、特に偏差にペナルティを課すバランシング環境において、再生可能エネルギーの普及が規模に達すると静的なディスパッチツールでは十分に管理できない不確実性をもたらします。したがって、AI駆動型エネルギー管理ソフトウェア市場は、気象・衛星・運用データを組み合わせてより優れた前日・当日予測を提供するモデルにより大きな価値を置いています。C3 AIの2026年6月のShellとの拡大(13,000件以上の機器をカバーし、AIエージェントベースの根本原因分析を追加)は、予測・運用AIがパイロット段階にとどまらず、大規模エネルギーシステムの深部に移行していることを示しています。スマートグリッドと分散型エネルギーリソース管理も、EV充電・蓄電・屋根設置型発電が調整ニーズを高めるにつれて急速に成長しており、自由化された電力市場が顧客をリアルタイムの価格変動にさらす場所では、エネルギー取引・価格設定ツールの関連性が高まっています。これらの変化は総じてAI駆動型エネルギー管理ソフトウェア市場の技術基準を引き上げ、ベンダーをより広範なオーケストレーション能力に向けて推進しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業ビルが急成長し電力会社が最大規模を維持

電力会社は2025年に30.12%のシェアを占め、最大のエンドユーザーグループとなっています。グリッド側の運用・分散型資産・ソフトウェア導入を支援する規制された調達構造をすでに管理しているためです。AI駆動型エネルギー管理ソフトウェア市場において、電力会社はより大きな運用データセットと、ディスパッチ調整・再生可能エネルギーバランシング・負荷フレキシビリティへの投資のより明確な理由からも恩恵を受けています。その役割は遡及的な分析から常時稼働の運用最適化へと変化しており、定期的なレポーティングのみに使用されるツールではなく、ディスパッチ・フィールドシステムにより近く組み込まれたプラットフォームを優先しています。この変化は、他の購買グループが加速する中でも電力会社が量のリードを維持した理由を説明するのに役立ちます。その支出は孤立したビルや機器のユースケースではなく、システムニーズによって固定されています。

商業ビルは2031年にかけてCAGR 19.87%で成長すると予測されており、商業ビル向けのAI駆動型エネルギー管理ソフトウェア市場は、ビルオーナーが大規模な構造的レトロフィットなしに低エネルギーコストとより高いレポーティングの可視性を求めるため、CAGR 19.87%で拡大すると予測されています。この需要は、より厳格なビル自動化要件・より広範な排出量レポーティングへの期待・手動介入を減らして複数サイトポートフォリオを管理する必要性によって支えられています。HoneywellのHoneywell Connected Solutionsの2025年ローンチ(Verizon CommunicationsとVanderbilt Universityが初期採用者として参加)は、主要ベンダーがAI主導のビル管理を主流のエンタープライズおよび機関利用向けに位置づけていることを示しました。産業施設は高いエネルギー集約度と目に見えるダウンタイムコストのため依然として高価値グループですが、実装の複雑が商業ビルと比較して展開を遅らせることが多いです。住宅ビルは収益では依然として最小ですが、ホームエネルギー管理・蓄電・太陽光・EV充電がより接続されるにつれて、意味のある単位成長の可能性を持っています。その結果、AI駆動型エネルギー管理ソフトウェア市場のエンドユーザー基盤は広がり、電力会社が最大の量を保持し、ビルがより速い拡大を牽引しています。

地域分析

欧州は2025年のAI駆動型エネルギー管理ソフトウェア市場シェアの34.56%を占め、ビル・エネルギーパフォーマンス・レポーティングに関する規制が他の地域よりも発展しているためです。改正建築物エネルギー性能指令(EPBD)は2024年に発効し、EU加盟国は2026年5月29日までに国内法に移行する必要があり、大規模非住宅物件におけるビル自動化・制御システムの実際の関連性を高ています。技術レポートCEN/TR 18276:2026はEPBDフレームワーク下のビル自動化のコンプライアンスチェックリストを追加し、デジタルエネルギー管理システムのより正式な実施経路を支援しています。ドイツ・英国・フランス・イタリアが主要な国別市場であり、北欧諸国と中東欧は改修活動・電化・より厳格な効率基準を通じて勢いを増しています。

アジア太平洋地域は2031年にかけてCAGR 20.45%で成長すると予測されており、AI駆動型エネルギー管理ソフトウェア市場で最も成長の速い地域となっています。中国はグリッドの近代化・産業規模・カーボンニュートラル目標が電力・施設システム全体の最適化に対する大きなニーズを生み出すため、地域の展開量をリードしています。インドも、特に大口エネルギーユーザーがより厳格な監視・監査要件に直面する主要産業回廊でコンプライアンス連動のエネルギー管理需要が高まるにつれて、重要性を増しています。日本は2026年度から低圧分散型エネルギーリソースがデマンドレスポンス参加に参入するにつれて別の成長層を加え、フレキシブル資産を集約・制御できるソフトウェアの経済的根拠を拡大しています。韓国とオーストラリアも再生可能エネルギーの統合拡大とグリッドのデジタル化を通じて地域の見通しを支援しており、東南アジアは製造能力の拡大に伴いブラウンフィールド産業レトロフィットにおいてより長い成長余地を提供しています。

北米は2025年に相当なシェアを占め、成熟したデマンドレスポンス構造・商業ビルへの深い普及・AIインフラへの強力な投資に支えられています。この地域はまた、セキュリティと制御要件が満たされた場合に運用データをクラウドスケールのAI環境に接続する意欲のある電力会社とエンタープライズオペレーターの大きな基盤からも恩恵を受けています。AWSは2026年4月にSiemens Energyの戦略的クラウドプロバイダーに指名され、主要ベンダーがエネルギー分野で運用ドメインの専門知識とハイパースケールコンピューティングサポートを組み合わせていることを反映しています。南米はAI駆動型エネルギー管理ソフトウェア市場の新興部分であり、中東・アフリカは依然として導入の初期段階にありますが、再生可能エネルギーの拡大とインフラの近代化が進むにつれて選択的な投資を引き続き引き付けています。

競争環境

AI駆動型エネルギー管理ソフトウェア市場は上位において適度に集中しており、大手産業自動化・ビルテクノロジー企業が導入実績の強み・幅広い製品ポートフォリオ・長期的なエンタープライズ関係を活用してリーダーシップを守っています。Schneider Electric・Siemens・Honeywell・Johnson Controls・ABBは、監視・予測・予知保全・ビル制御・分散型エネルギー管理など複数の機能にわたって競争しており、単一の統合プラットフォームを求める大規模アカウントで優位性を持っています。同時に、AI主導の企業は、プラットフォームの幅よりもモデルのパフォーマンス・展開速度・アプリケーションの深さが重要な狭いユースケースで注目を集め続けています。これにより、AI駆動型エネルギー管理ソフトウェア市場内に二層構造が生まれており、既存企業が規模でリードし、挑戦者が特定のワークフロー内でより速くイノベーションを推進することが多いです。その結果、競争環境は活発ですが、単一の企業や製品アーキテクチャに支配されていません。

2026年の戦略的動向は、既存企業が内部開発のみに頼るのではなく、パートナーシップと買収を通じてAI能力を拡大し続けていることを示しています。Johnson ControlsはHVAC性能最適化とリアルタイム気流管理アルゴリズムを専門とするニューヨーク拠点の企業Nantum AIを2026年4月に買収し、既存の導入実績に組み込める実証済みのエネルギー節約インテリジェンスに置かれる価値を示しました。AWSも2026年4月にSiemens Energyの戦略的クラウドプロバイダーとなり、AI駆動型エネルギー管理ソフトウェア市場がモデル展開とデジタルトランスフォーメーションのために運用技術プラットフォームをハイパースケールコンピューティング環境と結びつけていることを示しています。Honeywellの2026年2月のTata Consultancy Servicesとのパートナーシップも同じロジックに従い、Honeywell Forge IoT分析をより広範なエンタープライズ統合能力と組み合わせ、OTデータフローをITシステムと統合することでビル・産業クライアントの自律的な運用を支援しています。これらの動向は、競争優位性がコアアルゴリズムと同様に提供アーキテクチャと統合リーチに依存するようになっていることを示しています。

AI駆動型エネルギー管理ソフトウェア市場には依然として明確な参入障壁があり、特に展開がグリッド運用・重要インフラ・厳密にセグメント化されたOT環境に関わる場合に顕著です。強力なサイバーフィジカルな状況認識・セキュアな統合設計・信頼性の高い制御ワークフローを文書化できるベンダーは、より大規模な電力会社・産業契約の競争においてより有利なポジションにあります。モデルの精度はより重要になっていますが、ベンダーが迅速に統合し・ガバナンスニーズをサポートし・短い運用サイクル内で節約を証明できない場合、精度だけでは不十分です。これにより、エネルギー取引・リアルタイム需要フレキシビリティ・分散型資産オーケストレーションなどの分野でスペシャリストの余地が残りますが、AI駆動型エネルギー管理ソフトウェア市場はAI能力と成熟した展開規律を組み合わせられる企業を優遇することも意味しています。

AI駆動型エネルギー管理ソフトウェア産業リーダー

Siemens AG

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

IBM Corporation 7.0%

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:C3 AIとShellは新たな契約の下で複数年にわたる協力関係を延長し、C3 AI信頼性をShellのグローバル事業全体に拡大して13,000件以上の機器をカバーしました。この延長により、機器の異常検知を超えてAIエージェントベースの根本原因分析と自動化されたメンテナンス修復が追加され、Microsoft Azure上に展開されています。

- 2026年4月:Johnson ControlsはHVAC性能最適化とリアルタイム気流管理のためのAIアルゴリズムを専門とするニューヨーク拠点の企業Nantum AIを買収し、医療キャンパスや先進製造施設全体にわたる実証済みの独自エネルギー節約能力でOpenBlueデジタルエコシステムを強化しました。

- 2026年4月:AWSはエネギーセクターのデジタルトランスフォーメーションを推進し、Amazonデータセンターの拡張に向けたエネルギーインフラ管理への新たなアプローチを開発するための拡大された協力関係の下、Siemens Energyの戦略的クラウドプロバイダーに指定されました。

- 2026年2月:HoneywellとTata Consultancy Services(TCS)は、Honeywell Forge IoT分析とTCSのITおよびコンサルタント能力を統合し、OTデータフローをITシステムと統合することでビル・産業クライアントのエンタープライズ全体の自律的な運用を可能にする戦略的パートナーシップを発表しました。

グローバルAI駆動型エネルギー管理ソフトウェア市場レポートの範囲

AI駆動型エネルギー管理ソフトウェア市場とは、人工知能・機械学習・高度な分析を活用して、多様なセクターにわたるエネルギー消費の最適化・運用効率の改善・サステナビリティ目標の支援を行うインテリジェントなプラットフォームとサービスを指します。これらのソリューションは、リアルタイムのエネルギー可視性と需要最適化・資産の予知保全・スマートグリッドおよび分散型エネルギーリソース(DER)管理・再生可能エネルギー予測・統合・市場インテリジェンスを伴うエネルギー取引などの機能を提供します。

AI駆動型エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニューーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | エネルギー消費・需要最適化 | ||

| 資産パフォーマンス・予知保全 | |||

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |||

| 再生可能エネルギー予測・統合 | |||

| エネルギー取引・価格設定・市場インテリジェンス | |||

| エンドユーザー別 | 電力会社 | ||

| 商業ビル | |||

| 産業施設 | |||

| 住宅ビル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニューーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AI駆動型エネルギー管理ソフトウェア市場の現在および予測される価値はいくらですか?

AI駆動型エネルギー管理ソフトウェア市場は2025年に41億2,000万米ドルと評価され、2026年には48億5,000万米ドルとなり、CAGR 19.38%で2031年までに117億6,000万米ドルに達すると予測されています。

AI駆動型エネルギー管理ソフトウェアの導入をリードしている地域はどこですか?

欧州は2025年に34.56%のシェアでリードしており、ビルパフォーマンス・自動化・コンプライアンスに関する密度の高い規制フレームワークに支えられています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 20.45%で拡大すると予測されており、グリッドの近代化・分散型エネルギーリソースの成長・日本などの市場における規制変更に支えられています。

この分野で最も速く成長しているコンポーネントはどれですか?

サービスはCAGR 20.12%で最も速く成長しているコンポーネントです。顧客が展開後にモデルの再トレーニング・統合サポート・マネージド分析・レポーティングサポートをますます必要としているためです。

AI駆動型エネルギー管理ソフトウェアの最大のアプリケーションは何ですか?

エネルギー消費・需要最適化は2025年に28.74%で最大のシェアを占めました。ほとんどの施設タイプに適用可能で、より狭いユースケースよりも明確な節約効果があるためです。

最も強い近期成長機会を提供するエンドユーザーグループはどれですか?

商業ビルは2031年にかけてCAGR 19.87%で成長すると予測されており、電力会社は2025年に30.12%のシェアで最大のエンドユーザーセグメントであり続けています。

最終更新日: