インドのAI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

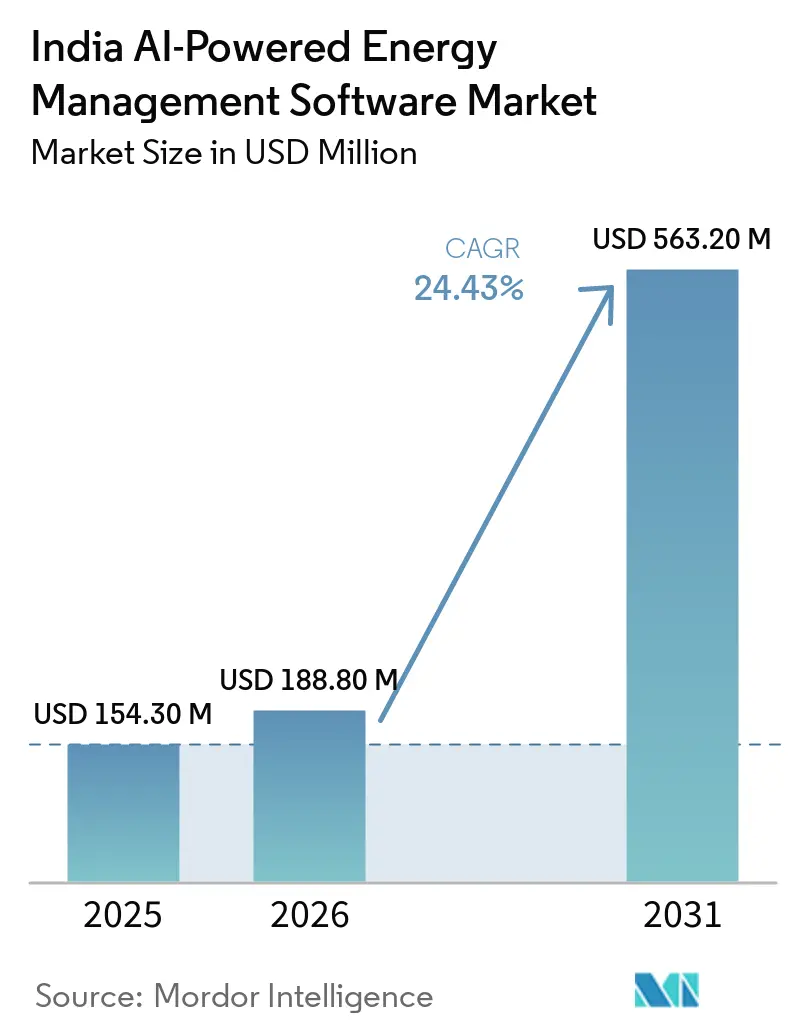

| 基準年の市場規模 (2025) | 154.30 百万米ドル |

| 市場規模 (2026) | 188.80 百万米ドル |

| 市場規模 (2031) | 563.20 百万米ドル |

| 成長率 (2026 - 2031) | 24.43% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドのアI搭載エネルギー管理ソフトウェア市場分析

インドのAI搭載エネルギー管理ソフトウェア市場規模は2025年に1億5,430万米ドルであり、2031年までに5億6,320万米ドルに達すると予測され、2026年から2031年の間にCAGR 24.43%を記録する見込みです。成長は、大規模な設備投資サイクルを経ている電力配電システム、再生可能エネルギーの急速な普及、および商業・産業ユーザーの電力コスト上昇によって支えられています。また、スマートメーターの普及とそのデータを活用するために必要な分析能力との間に広がるギャップも市場の追い風となっており、AI主導のソフトウェアが電力会社や大口エネルギーユーザーにとってますます不可欠なものとなっています。インドのクリーンエネルギーおよび排出量目標も需要の新たな層を加えており、エネルギー最適化は現在、報告・コンプライアンス・取締役会レベルの監督とより密接に結びついています。インドのAI搭載エネルギー管理ソフトウェア市場における競争は中程度から高水準であり、グローバルな自動化企業、エンタープライズソフトウェアベンダー、インド特化型スペシャリストがいずれも長期的なプラットフォーム関係の確保を目指しています。レガシーな運用システムやデータ主権に関する規制が一部の展開を依然として遅らせていますが、電力会社、産業ユーザー、商業施設のいずれもが投資する明確な理由を持っているため、インドのAI搭載エネルギー管理ソフトウェア市場は引き続き前進しています。

レポートの主要ポイント

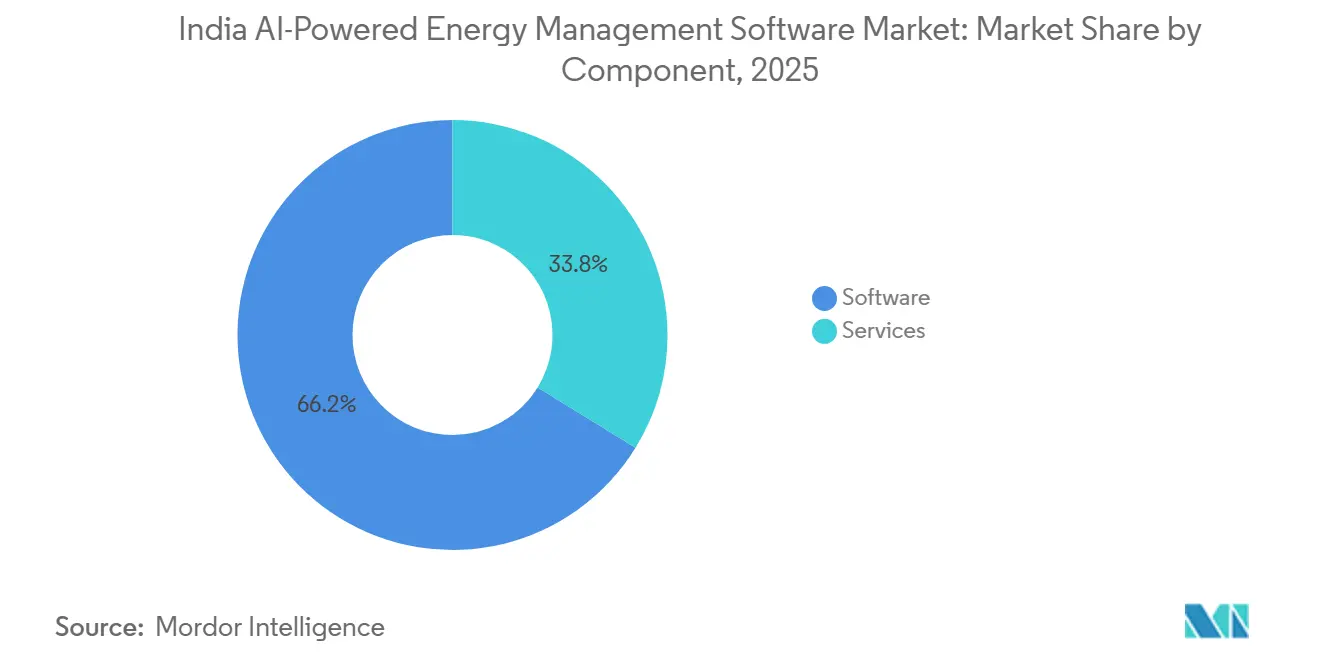

- コンポーネント別では、ソフトウェアが2025年のインドのAI搭載エネルギー管理ソフトウェア市場の66.21%を占め、サービスは2031年にかけてCAGR 25.47%で拡大すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2025年に56.17%のシェアでリードし、ハイブリッド展開は2031年にかけてCAGR 25.58%で最も速い成長を記録すると予想されています。

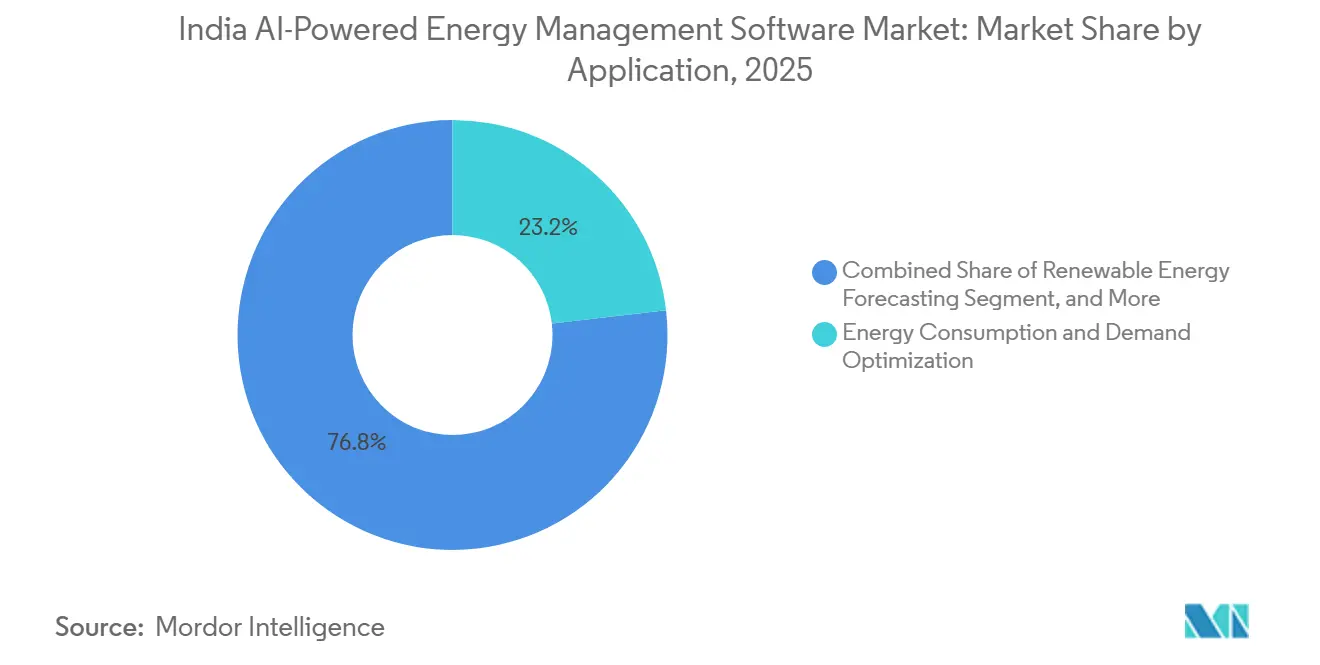

- アプリケーション別では、エネルギー消費・需要最適化が2025年のインドのAI搭載エネルギー管理ソフトウェア市場規模の23.16%を占め、再生可能エネルギー予測・統合は2031年にかけてCAGR 25.71%で進展すると予測されています。

- エンドユーザー別では、電力会社が2025年のインドのAI搭載エネルギー管理ソフトウェア市場シェアの35.12%を保有し、産業施設は2031年にかけてCAGR 25.82%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業施設全体における電力料金の上昇とピーク需要課金 | +4.5% | 全国的、マハラシュトラ州、タミル・ナードゥ州、カルナータカ州での早期集中的な利益 | 短期(2年以内) |

| スマートメーターの普及による高頻度エネルギーデータの利用可能性拡大 | +4.0% | 全国的、ビハール州、アッサム州、チャッティースガル州、ウッタル・プラデーシュ州での早期利益 | 中期(2〜4年) |

| ネットゼロへのコミットメントが継続的なエネルギー最適化プログラムを推進 | +3.8% | 全国的、ベンガルール、ハイデラバード、プネーでの早期採用 | 中期(2〜4年) |

| 分散型エネルギーリソースの拡大がAIオーケストレーションの必要性を高める | +3.2% | 全国的、グジャラート州、ラジャスタン州、アーンドラ・プラデーシュ州での強いモメンタム | 長期(4年以上) |

| 改修主体の建築ストックが大規模なソフトウェア優先の効率化機会を創出 | +2.5% | 全国的、デリーNCR、ムンバイ、ベンガルールの商業回廊での早期利益 | 中期(2〜4年) |

| マルチサイト企業におけるリモートモニタリング需要が採用を加速 | +2.2% | 全国的、グジャラート州、マハラシュトラ州、タミル・ナードゥ州の大規模産業ゾーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業施設全体における電力料金の上昇とピーク需要課金

各州における電力料金の改定により、大規模な商業・産業ユーザーにとってエネルギーコストの管理が困難になっています。タミル・ナードゥ州電力規制委員会は、2025年7月1日発効のFY2026向けに、産業用料金をkWhあたりINR 7.5(kWhあたり0.079米ドル)へ3.4%引き上げ、kVAあたりの需要課金をkVAあたり月額INR 608(kVAあたり6.43米ドル)に引き上げました。[1]新・再生可能エネルギー省、「概要、再生可能エネルギー設備容量」、新・再生可能エネルギー省、nghm.mnre.gov.in 主要産業州の他の高圧消費者カテゴリーでも同様の圧力が高まっており、エネルギー最適化ソフトウェアを予算議論で正当化しやすくなっています。直接的な価値は、15分間のピーク時間帯におけるAI主導の負荷シフトから生まれます。なぜなら、インドの料金体系が最も鋭い請求リスクを生み出すのがその時間帯だからです。インドのAI搭載エネルギー管理ソフトウェア市場において、これは需要最適化が商業キャンパスや工場にとって目に見える節約への最も迅速な経路の一つであり続けることを意味します。

スマートメーターの普及による高頻度エネルギーデータの利用可能性拡大

インドのスマートメーター普及は、電力会社やサービスプロバイダーにとってインターバルレベルの消費データのより大きな基盤を生み出しました。2025年12月までに5,280万台のスマートメーターが導入され、セクターの近代化に関連する広範な配電設備投資パイプラインはINR 11.2兆(1,310億米ドル)に達しました。2026年、電力省は電力会社に対してAIおよびMLのユースケースをパイロットプログラムを超えて移行するよう指示し、需要予測、損失分析、予知保全をより運用段階へと押し進めました。認可メーターと設置済みメーターの間のギャップもAMIプロバイダーに圧力をかけており、稼働開始の遅延スケジュールが、より強力な予測・分析サポートの必要性を高めています。2026年のメーター設置・運用規則の改正も相互運用性条件を改善しており、モデルの精度がよりクリーンで標準化されたデータフローに依存するため、これは重要な意味を持ちます。

ネットゼロへのコミットメントが継続的なエネルギー最適化プログラムを推進

インドは2025年に非化石燃料設備電力容量50%のマイルストーンを達成し、国家クリーンエネルギー政策を企業内の運用上の意思決定に近づけました。[2]インド政府報道情報局、「インド、2025年に50%クリーンエネルギー容量目標を達成、予定より5年前倒し」、インド政府報道情報局、pib.gov.in 閣議承認された2031年〜2035年のNDCは、非化石電力容量60%および2005年比で排出強度47%削減を目標としています。これらのコミットメントは、SEBIのBRSRフレームワークを通じて企業報告に反映されており、エネルギー消費・効率データを狭い施設指標ではなく監査可能な経営課題へと変えています。NITI Aayogの2026年シナリオ研究も、時間帯別料金とAI対応の建物電化をインドの長期ネットゼロ目標への道筋の一部として強調しました。インドのAI搭載エネルギー管理ソフトウェア市場において、これはエネルギー最適化と排出量開示および内部パフォーマンス追跡を結びつけるプラットフォームの価値を強調しています。[3]国連気候変動枠組条約、「インド国が決定する貢献 2031年〜2035年」、UNFCCC、unfccc.int

分散型エネルギーリソースの拡大がAIオーケストレーションの必要性を高める

インドは2025年に約50GWの再生可能エネルギー容量を追加し、その拡大により電力を消費すると同時に発電するサイトの数が増加しています。屋上太陽光発電、蓄電池、その他の需要家側システムが普及するにつれ、一方向の電力フロー向けに設計された配電資産は新たな運用上のストレスに直面しています。NISEとNLDCによる次世代ハイブリッド太陽光発電予測フレームワークに関する合意は、AI、衛星入力、高頻度気象モデルを通じて国家レベルでも予測インフラが強化されていることを示しています。これはインドのAI搭載エネルギー管理ソフトウェア市場にとって重要であり、電力会社や資産所有者はほぼリアルタイムで発電、蓄電、需要を調整できるソフトウェアを必要としているからです。また、ムンバイ、カルナータカ州、タミル・ナードゥ州などの地域でDERMS連携のユースケースがパイロット活動からより大規模な運用プログラムへと移行しつつある理由も説明しています。[4]Honeywell International Inc.、「HoneywellとTCSがAIを活用した建物・産業の自律運用強化に向けて協力」、Honeywell、honeywell.com

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したレガシーOTおよびBMSデータがモデル展開を遅らせる | -2.8% | 全国的、ウッタル・プラデーシュ州、ビハール州、オディシャ州などの旧産業地帯州で深刻な影響 | 中期(2〜4年) |

| サイバーセキュリティとデータ主権への懸念が重要サイトでのクラウド採用を制限 | -2.3% | 全国的、SCADAが有効な変電所を運用する配電電力会社および送電事業者で重大 | 中期(2〜4年) |

| AI・エネルギー分析の内部スキルの不足が導入速度を低下させる | -1.8% | 全国的、第2・第3層都市でスキルギャップが深刻 | 長期(4年以上) |

| 長い販売サイクルと低設備投資優先がエンタープライズ購入を遅らせる | -1.5% | 全国的、公共部門の電力会社および国有企業に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したレガシーOTおよびBMSデータがモデル展開を遅らせる

インドの電力・大規模建物インフラの多くは、ITとOTのスムーズな統合を念頭に置いて構築されていない旧式のSCADA、BMS、PLC環境で稼働しています。これにより、サイト、ベンダー、プロトコル世代をまたいだデータ正規化の問題が生じ、展開タイムラインが数週間から数ヶ月に延びています。電力会社や大規模産業施設では、異なる世代の制御システムが並行して稼働していることが多く、それぞれが異なるフォーマットでデータを生成する可能性があるため、この問題はより深刻です。Honeywellの2026年2月のTCSとのインドにおけるパートナーシップは、OT接続性、クラウド近代化、AI主導の運用サポートを組み合わせることで、まさにこの問題に直接対処することを目的としていました。インドのAI搭載エネルギー管理ソフトウェア市場において、統合能力は実装上の詳細ではなく、コアな製品差別化要因となっています。

サイバーセキュリティとデータ主権への懸念が重要サイトでのクラウド採用を制限

サイバーセキュリティポリシーは現在、電力システム全体のソフトウェアアーキテクチャの意思決定に影響を与えています。系統連系事業者はより厳格なサイバーセキュリティガバナンス要件の下で運用されており、一部の購入者が機密性の高い運用データをパブリッククラウド環境に移行することに対してより慎重になっています。MNREの2025年7月のPMスーリャ・ガル制度に基づくコンプライアンス規則は、インバーター通信デバイスを国内サーバーのみに接続することを義務付け、ローカルデータ処理をより可視化された問題としました。MeitY下のドラフト主権クラウド規則も、エネルギーセクターの運用データを機密として扱うことでその慎重さを強めています。その結果、インドのAI搭載エネルギー管理ソフトウェア市場では、購入者が重要データを資産の近くに保持できるハイブリッドおよびエッジ対応製品への需要が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがエンタープライズ展開におけるプラットフォームの粘着性を支える

ソフトウェアは2025年のインドのAI搭載エネルギー管理ソフトウェア市場の66.21%を占め、カテゴリーを孤立したツールではなくプラットフォーム主導の購買パターンを中心に据え続けています。購入者がソフトウェアを好む理由は、需要予測、資産診断、再生可能エネルギー統合を別々のアプリケーションではなく単一の運用レイヤーに収容できるからです。これは、電力会社や大規模産業グループが通常、複数サイトにわたるエネルギーパフォーマンスの単一の記録システムを求めているため重要です。ソフトウェア契約の継続収益的な性質も、規制・エネルギー集約型セクターにおける長期的なプラットフォーム管理への選好に合致しています。

サービスは2031年にかけてCAGR 25.47%で拡大すると予測されており、展開がより複雑な運用環境へと移行するにつれて実装作業の重要性が増していることを示しています。すでにソフトウェアを購入した企業は、運用上の価値が見えてくる前に、マネージドアナリティクス、統合サポート、サイトレベルのモデル調整をますます必要としています。HoneywellとTCSのパートナーシップは、レガシーOTと新しいクラウドアナリティクスの間の収束を一度限りのセットアップではなく継続的なサービスタスクとして扱うことで、そのシフトを反映しました。BEEのECBC連携の計量・管理要件も、ベンダーがソフトウェアアップグレードと関連サービスを通じて構築できるベースラインを生み出しています。

展開モード別:クラウドがリードし、ハイブリッド展開がアーキテクチャのギャップを埋める

クラウドベースの展開は2025年のインドのAI搭載エネルギー管理ソフトウェア市場の56.17%を占め、低い初期コストと分析集約型コンピューティングへの容易なアクセスに支えられています。商業ビルのオペレーターや中規模の産業ユーザーは、展開時間を短縮し、重い現地インフラ投資を回避できるためクラウドに傾いています。市場にとって、これはクラウドが速度とコストが厳格なデータ管理よりも重視される感度の低い運用環境でのデフォルトオプションになるのを助けました。インドにおけるハイパースケールクラウドインフラの存在感の高まりも、リアルタイム分析に依存するソフトウェアベンダーにとってクラウドベースの提供をより実用的にしています。

ハイブリッド展開は、クラウドの効率性とローカル管理の必要性の間の緊張に対処するため、2031年にかけてCAGR 25.58%で成長すると予想されています。規制された電力・電力会社の設定では、購入者はしばしば機密性の高いOTデータをオンサイトに保持しながら、重要度の低い分析ワークロードをクラウドに移行したいと考えています。そのため、特にディスコム、発電事業者、送電連携ユーザーにとって、アーキテクチャの柔軟性が調達要件になりつつあります。ABBの2026年のBuildingPro Suitesのローンチは、エッジ、オンプレミス、クラウド展開をサポートし、このハイブリッドファーストの方向性を反映しました。

アプリケーション別:需要最適化が採用を支え、再生可能エネルギー予測が加速

エネルギー消費・需要最適化は2025年のインドのAI搭載エネルギー管理ソフトウェア市場の23.16%を占め、最大のアプリケーション領域となっています。このセグメントが先頭を維持しているのは、ピーク需要に実際の圧力をかける料金体系の下で最も明確な財務的リターンを提供するからです。多くの施設では、AIベースの負荷シフトにより、大規模なハードウェア交換や広範な系統アップグレードを待たずに電気代を削減できます。これにより承認サイクルが短縮され、このユースケースが市場の中心であり続けます。

資産パフォーマンスと予知保全は次の主要なアプリケーション領域として残っており、インドは引き続き、より綿密な監視を必要とする発電・産業資産の広範な設備基盤を運用しています。東芝JSWの2025年のNTPC最大165か所の火力・再生可能エネルギー発電所へのEtaPRO展開契約は、予知保全ソフトウェアが現在国家規模で採用されていることを示しました。再生可能エネルギー予測・統合は、2025年7月の系統連系太陽光・風力発電所が州負荷給電センターにコンプライアンス予測を提出する要件により、2031年にかけてCAGR 25.71%で成長すると予測されています。エネルギー取引・価格設定、スマートグリッドおよびDER管理も、Vidyut AIなどのプラットフォームが系統、気象、スマートメーターデータを連携してより迅速な運用上の意思決定を可能にすることで、存在感を増しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が規模を牽引し、産業施設が成長速度をリード

電力会社は2025年のインドのAI搭載エネルギー管理ソフトウェア市場シェアの35.12%を保有し、その購買規模と政策上の重要性を反映しています。電力省によるディスコム運営におけるAIおよびMLユースケースの推進は、長期契約とより大規模な展開フットプリントを求めるベンダーにとって電力会社をアンカー顧客にしました。この市場において、少数の大規模事業体によるソフトウェア調達がセクター全体の標準、統合慣行、参照事例に影響を与える可能性があるため、電力会社主導の需要は特に重要です。Adani Energy SolutionsによるIntelliSmartのINR 305億(3億5,700万米ドル)での買収は、スマートメーターと分析能力が現在、主要な電力会社向けM&A活動を支えるほど戦略的に重要であることを示しました。

産業施設は、より高い料金圧力、より強い開示要件、および自家再生可能資産と工場需要を調整する必要性の高まりにより、2031年にかけてCAGR 25.82%で成長すると予測されています。商業ビルも、100kWを超える接続負荷がECBC連携の効率・計量要件の対象となり、多くの既存サイトが改修によるソフトウェア展開の有力候補であるため、相当のシェアを保有しています。住宅建物は現在は規模が小さいですが、スマートメーターがプロシューマー設定に普及するにつれ、デマンドレスポンスのユースケースがより可視化されています。Tata PowerのAutoGridプラットフォームを通じた200MWのピーク負荷削減を目標とするムンバイプログラムは、住宅・分散型の柔軟性がより広範な電力会社の需要管理の一部となり得ることを示しています。

地理的分析

インドのAI搭載エネルギー管理ソフトウェア市場は、国家電力システム内で系統の成熟度、料金設計、再生可能エネルギー普及率が大きく異なるため、州によって異なる需要パターンを示しています。公共部門の電力会社が中心的な役割を担い、RDSSの実施が不均一に進んでいる北部・東部の州は、多くの場合、依然としてプラットフォーム評価とパイロット段階に近い状況にあます。ビハール州とアッサム州は、いくつかの大規模州よりもスマートメーター設置で強い進展を示しており、全国的なデータ駆動型ソフトウェア採用の準備状況が不均一であることを示唆しています。AT&Cロスの低下(FY2021の21.9%からFY2025の15%へ)も、州の電力会社がより自信を持ってデジタルインフラの価値を認識するのに役立っています。

南インドと西インドは依然として最も商業的に活発な地域です。カルナータカ州、タミル・ナードゥ州、マハラシュトラ州、グジャラート州は、大規模な産業電力需要、密集した商業ビルクラスター、高圧ユーザー向けの時間帯別料金のより強い採用を組み合わせています。2025年7月1日に発効したTNERC料金改定(kVAあたり月額INR 608の需要課金を含む)は、南部の製造・商業クラスターがソフトウェア採用に向けてより速く動いている理由を示しています。Tata Powerのムンバイデマンドレスポンスプログラムと、Adani ElectricityによるHiranandani Powaiネットワーク運用センターでのAspenTechのSCADAおよびADMSプラットフォームの使用は、西インドがパイロットを超えた規模で運用していることを示しています。Schneider Electricの2026年1月のテランガーナ州へのINR 62.3億(7,280万米ドル)の投資は、グローバルベンダーがインドの南部運用基盤からのより強い需要を期待していることをさらに示しています。

再生可能エネルギーが多い州は、需要の別の層を生み出しています。ラジャスタン州、グジャラート州、アーンドラ・プラデーシュ州は大規模な太陽光・風力発電容量を有しており、CEA連携の予測要件がこれらの州でコンプライアンス指向の予測ツールをより必要なものにしています。気象モデル、衛星入力、AIベースのナウキャスティングを組み合わせたNISEとNLDCの予測イニシアチブは、再生可能エネルギー予測のための国家支援システムも強化されていることを示しています。インドが2035年の非化石容量目標に向けて進む中、西部・南部の再生可能エネルギーハブは、発電、蓄電、系統調整、プロシューマー参加を一体的に管理できるソフトウェアを必要とする可能性が高いです。

競争環境

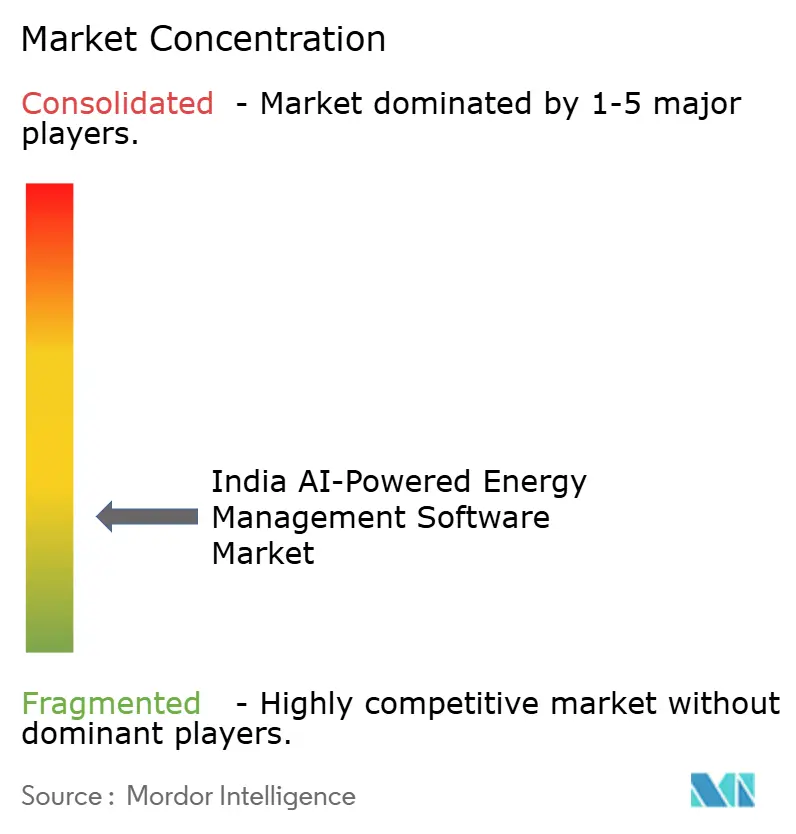

インドのAI搭載エネルギー管理ソフトウェア市場は上位において断片化しており、Schneider Electric、Siemens、Honeywell、ABBがIBM、Microsoft、SAP、Oracleと競合しています。グローバルな自動化企業は、OTの信頼性、システム統合の深さ、設置済みハードウェアとの関係が最も重要なサイトでは依然として優位性を持っています。エンタープライズソフトウェア企業は、すでに多くの大規模顧客のIT環境に組み込まれており、既存のデータ・分析レイヤーを通じてエネルギー管理に拡張できるため、引き続き存在感を持っています。同時に、ローカルスペシャリストが料金エンジン、電力会社統合、インド特有の展開ニーズでより迅速に動けるため、市場は上位層以下では断片化したままです。

Schneider Electricの2025年7月のインド子会社の残り35%株式をEUR 55億(58億9,000万米ドル)で取得する動きは、インドが周辺的な販売市場ではなく戦略な運用ハブとして扱われていることを示しました。Honeywellの2026年2月のTCSとのパートナーシップは、ベンダーが遅い有機的な構築を待たずに実装を深化させ、OT-IT統合能力を強化できる第二の規模拡大ルートを示しました。ABBの2026年4月のGenixとNVIDIA OmniverseおよびMicrosoft Azureの統合は、製品競争もデジタルツインの可視化とより豊かな運用コンテキストに向けて移行していることを示しました。これらの動きは、インドのAI搭載エネルギー管理ソフトウェア市場でのリーダーシップが、ソフトウェア能力と、ますます厳格化する顧客アーキテクチャ要件に合わせる能力の両方に依存することを示唆しています。

アーキテクチャの整合性は、最も明確な競争上の分水嶺の一つになりつつあります。重要サイトの購入者は、パブリッククラウド単独ではサイバーセキュリティとデータ居住要件を満たせない可能性があるため、ハイブリッド、エッジ、またはプライベートクラウドオプションをますます好んでいます。そのため、ローカルOT処理とクラウドアナリティクスを組み合わせられるベンダーがポジションを改善しています。能力構築も買収を通じて行われており、Bidgelyの2025年3月のGrid4C買収は、消費者側の分解と系統側の予測分析を一つの電力会社AIスタックに統合しました。エネルギー取引インテリジェンス、住宅プロシューマーレスポンス、BRSR開示に連携したカーボンアカウンティングにはオープンな領域が残っており、現在のポートフォリオはこれらのニーズを完全にはカバーしていません。

インドのAI搭載エネルギー管理ソフトウェア産業のリーダー企業

Schneider Electric SE

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Adani Energy Solutionsは、IntelliSmart InfrastructureをINR 305億(約3億5,700万米ドル)で買収すると発表し、インド最大のスマートメータリングプラットフォームとしての地位を確立し、AI対応の計量・分析ソフトウェアへの積極的な電力会社セクター投資を示しました。

- 2026年4月:Tata Powerは、将来対応のデータおよびAIインフラを構築するためにDatabricksデータインテリジェンスプラットフォームを全社的に採用すると発表し、インテリジェントな系統管理、正確な再生可能エネルギー予測、高度な電力計画、および運用分析のための自然言語AIエージェントであるGenieの展開を可能にしました。このイニシアチブはインドの電力会社セクターにおける最大規模のAIプラットフォーム投資の一つです。

- 2026年4月:ABBは、ハノーバーメッセ2026においてGenix産業用IoTおよびAIスイートをNVIDIA OmniverseおよびMicrosoft Azureと統合し、ABB Genixを従来のデジタルツインを超えて、エネルギー・産業資産管理のための没入型3D運用可視化を提供するものへと進化させました。

- 2026年3月:Tata PowerとSalesforceは、Tata Powerの屋上太陽光発電、電気自動車充電、スマートホームソリューション事業全体にAgentforce AIエージェントを展開する戦略的協力を発表し、クリーンエネルギー管理と電力会社規模のデジタルトランスフォーメーションに結びついたAI搭載の顧客・パートナーエンゲージメントレイヤーを構築しました。

インドのAI搭載エネルギー管理ソフトウェア市場レポートの範囲

インドのAI搭載エネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、よりスマートな系統および分散型エネルギーリソース(DER)管理を可能にするプラットフォームとサービスを指します。これらのソリューションには、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引・価格設定のための市場インテリジェンスが含まれます。

インドのAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅建物)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅建物 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅建物 |

レポートで回答される主要な質問

インドのAI搭載エネルギー管理ソフトウェア市場の規模はどのくらいですか?

インドのAI搭載エネルギー管理ソフトウェア市場は2025年に1億5,430万米ドルと評価され、2026年から2031年のCAGR 24.43%で2031年までに5億6,320万米ドルに達すると予測されています。

インドでAIベースのエネルギー管理ソフトウェアの採用を促進しているものは何ですか?

電力料金の上昇、ピーク需要課金の増加、スマートメーターの拡大、再生可能エネルギーの統合、およびより厳格なエネルギー報告要件が主な需要ドライバーです。

インドで現在の需要をリードしているアプリケーション領域はどれですか?

エネルギー消費・需要最適化が2025年に23.16%のシェアでリードしており、施設に電気代削減への直接的かつ測定可能な経路を提供するためです。

最も速く成長しているエンドユーザーグループはどれですか?

産業施設は、製造業者が料金圧力、開示義務、自家再生可能エネルギーの調整に対処するため、2031年にかけてCAGR 25.82%で成長すると予測されています。

インドでハイブリッド展開が重要性を増している理由は何ですか?

ハイブリッド展開は、クラウドアナリティクスの効率性と機密性の高い運用データをオンサイトに保持する必要性のバランスをとるため、CAGR 25.58%で成長すると予測されています。

インドのベンダー環境はどの程度競争的ですか?

競争は中程度から高水準であり、グローバル自動化企業、エンタープライズソフトウェアベンダー、ローカルスペシャリストがすべて活動しており、単一のグループが市場を完全に支配していません。

最終更新日: