フランスのAI搭載エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

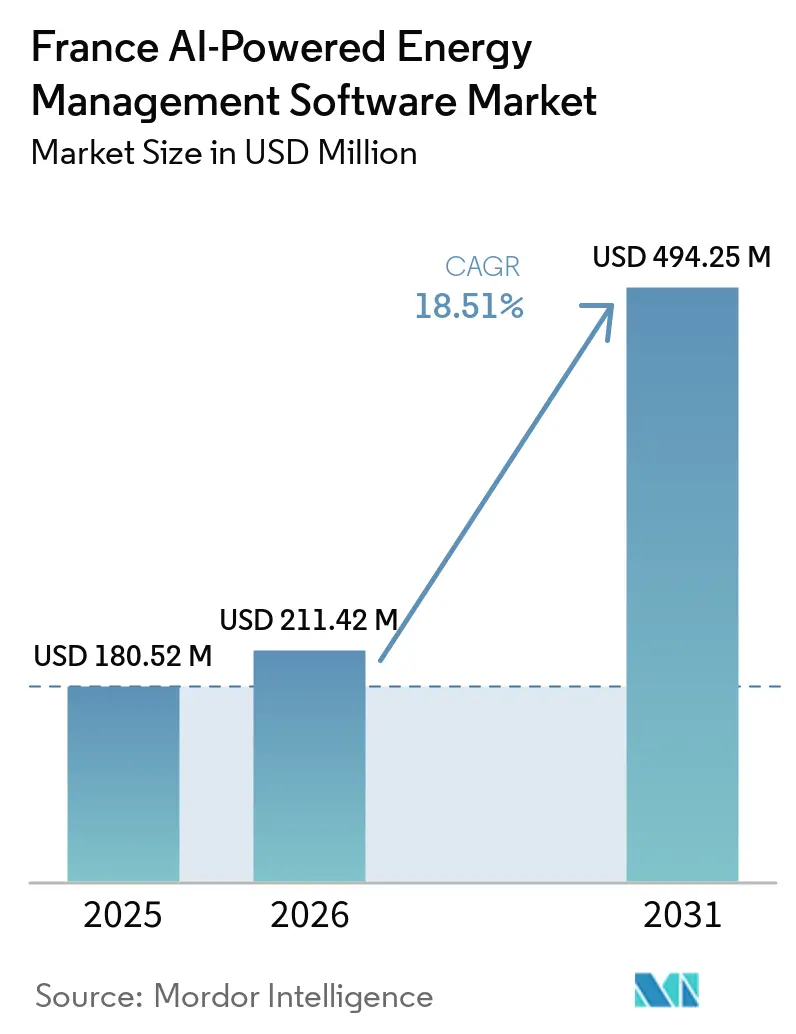

| 基準年の市場規模 (2025) | 180.52 百万米ドル |

| 市場規模 (2026) | 211.42 百万米ドル |

| 市場規模 (2031) | 494.25 百万米ドル |

| 成長率 (2026 - 2031) | 18.51% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフランスのアI搭載エネルギー管理ソフトウェア市場分析

フランスのAI搭載エネルギー管理ソフトウェア市場規模は、2025年の1億8,052万米ドルから2026年には2億1,142万米ドルに拡大し、2026年~2031年にかけてCAGR 18.51%で成長して2031年には4億9,425万米ドルに達する見込みです。2026年1月1日のARENHメカニズムの失効と2026年5月29日のEPBD転換期限により、エネルギーソフトウェアはフランスのバイヤーにとってコンプライアンスツールとコスト管理ツールの両方としての役割を担うようになりました。フランスにはまた、デクレ・テルシエール、BEGES、DPE、CSRDに連動した報告義務を含む密度の高い規制体系があり、大企業、商業不動産事業者、公共部門ユーザーにわたる需要を支えています。ADEMEのOPERATプラットフォームへの2025年エネルギー消費データ申告に関する2026年期限は、報告ワークフローを継続的に稼働させ、ソフトウェア統合の先送りを困難にしています。2026年1月の電力に関するDPE一次エネルギー係数の改定は、再較正および再監査需要の第二波を引き起こし、デジタルモニタリングと現場実行を組み合わせられるベンダーに有利に働いています。日中の系統変動の増大もAIベースの需要スケジューリングの投資回収事例を改善しており、フランスの専門企業と同一のバイヤー層を標的とするグローバルOEMプラットフォームとの競争が激化しています。

主要レポートのポイント

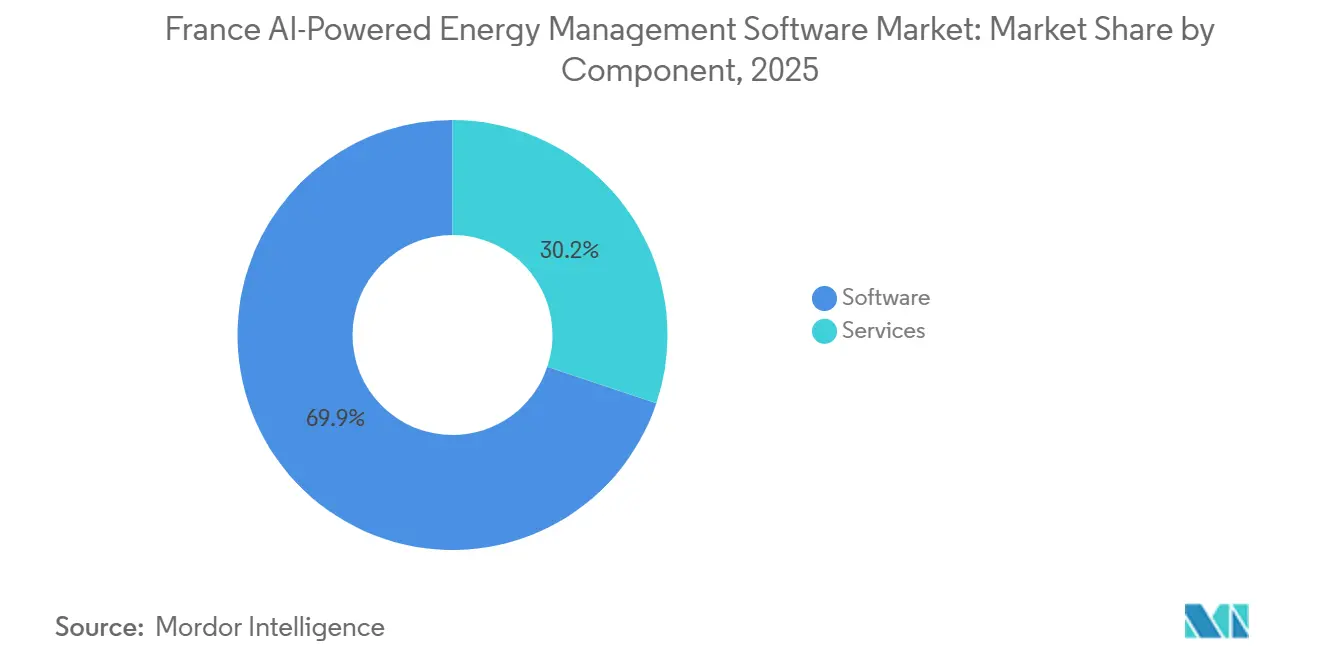

- コンポーネント別では、ソフトウェアが2025年のフランスのAI搭載エネルギー管理ソフトウェア市場シェアの69.85%を占め、サービスは2031年にかけてCAGR 19.23%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の市場の66.41%を占め、ハイブリッド展開は2031年にかけてCAGR 20.34%で長する見込みです。

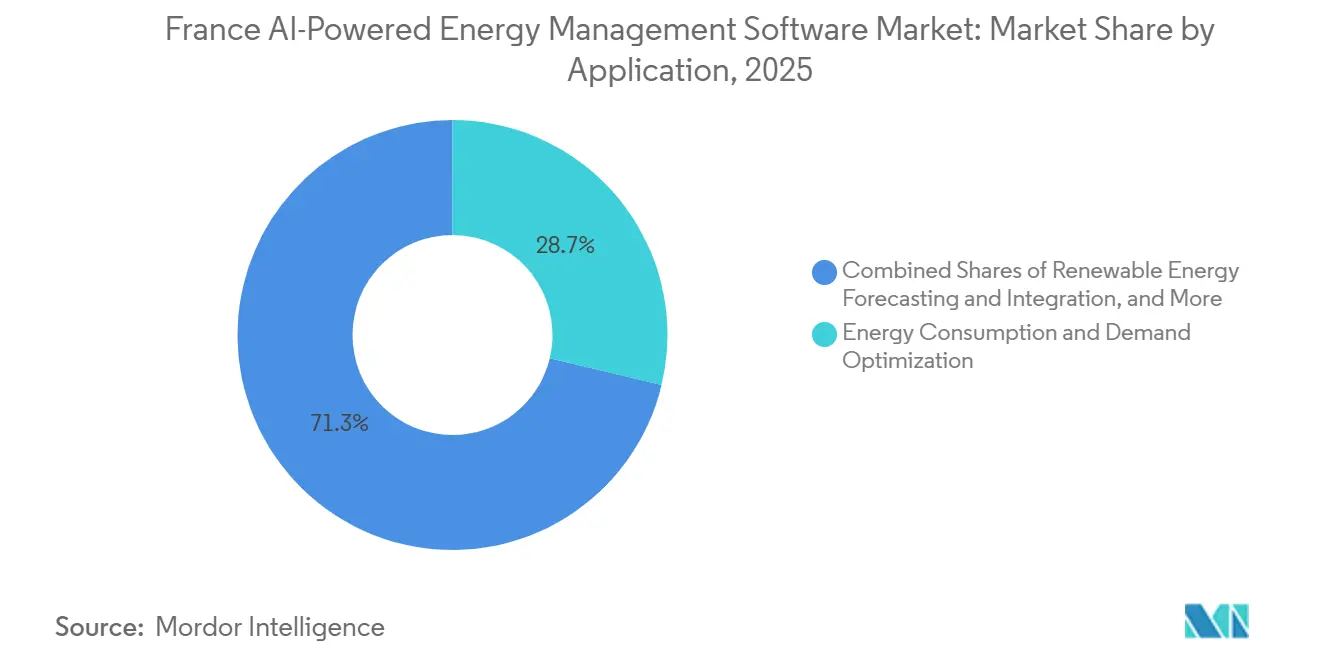

- アプリケーション別では、エネルギー消費・需要最適化が2025年の市場の28.74%を占め、エネルギー取引・価格設定・市場インテリジェンスは2031年にかけてCAGR 21.42%で拡大する見込みです。

- エンドユーザー別では、電力会社が2025年に30.12%のシェアを保持し、商業ビルは2031年にかけてCAGR 19.12%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスのAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業・産業サイト全体における電力コスト上昇圧力 | +4.5% | 全国規模、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、グラン・エストで早期の恩恵 | 短期(2年以内) |

| EUの建物性能コンプライアンス期限によるソフトウェア導入加速 | +3.8% | EU全域、フランスの転換期限2026年5月を中心 | 短期(2年以内) |

| AIによるピーク負荷予測が系統・サイトレベルのペナルティリスクを低減 | +3.2% | 全国規模、EU越境バランシング機構参加者へのスピルオーバー | 中期(2~4年) |

| エッジAIとメーターデータの粒度向上によるリアルタイム最適化の改善 | +2.5% | グローバル、APACが中核、フランスおよびEUへのスピルオーバー | 中期(2~4年) |

| スコープ3・カーボン報告の自動化によるエネルギーインテリジェンス需要の増大 | +1.8% | EU全域、イル=ド=フランスおよび主要産業回廊 | 中期(2~4年) |

| 既存建物ポートフォリオの改修主導によるデジタル化 | +1.2% | 全国規模、パリ、リヨン、マルセイユで早期の恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業・産業サイト全体における電力コスト上昇圧力

2026年1月1日のARENHメカニズムの失効により、規制された原子力価格上限がヴェルスマン・ニュクレール・ユニヴェルセルモデルに置き換えられ、フランスの商業・産業用電力バイヤーに対する固定量・価格保証は提供されなくなりました。[1]Veille de Presse、「Électricité Des Entreprises En 2026: Après L'ARENH, Comment Sécuriser Sa Facture」、Veille de Presse、veilledepresse.comエネルギー規制委員会(Commission de Régulation de l'Énergie)は、2026年から2028年の期間について、2026年の為替レート(1ユーロ=1.14米ドル)で原子力生産コストをMWhあたり60.3ユーロ(68.14米ドル)に設定しており、2026年の卸売ベースロード価格は市場環境に調達コストをさらすバンド内で安定しています。タリフ・ヴェール(250kVA超)の大規模産業サイトは、税抜きでkWhあたり0.12ユーロから0.15ユーロ(0.136米ドルから0.170米ドル)の供給コストに直面しており、2026年のアクシーズ税率MWhあたり26.58ユーロ(30.41米ドル)により、20GWhのサイトはピーク負荷最適化を行う前に年間531,600ユーロ(600,708米ドル)の税負担を抱えることになります。[2]Capitole Énergie、「Tarif Professionnel EDF: Grille D'Électricité 2026」、Capitole Énergie、capitole-energie.comこのコスト構造により、AIによるピークシフトスケジューリングはサイトレベルで回避可能な電力コストを削減する上で直接的かつ測定可能な役割を担います。フランスのAI搭載エネルギー管理ソフトウェア市場において、規制された下限の撤廃により、回避ピーク需要は商業バイヤーにとって緩やかな効率化メリットから確実な財務的リターンへと変化しました。この変化により、バイヤーがスケジューリング、予測、負荷オーケストレーションをオプションのサステナビリティ付加機能ではなく調達ツールとして扱うようになったため、評価サイクルが短縮されています。

EUの建物性能コンプライアンス期限によるソフトウェア導入加速

改定EPBDは2024年5月28日に発効し、加盟国に対して2026年5月29日までの転換を義務付けており、2030年までに非住宅建物の下位16%、2033年までに下位26%を対象とした最低エネルギー性能基準が設けられています。[3]欧州委員会、「建物のエネルギー性能指令」、欧州委員会エネルギー、energy.ec.europa.euフランスはまた、2025年4月30日付法律第2025-391号を通じてEUエネルギー効率指令を転換し、公共部門建物に対する年間3%の改修要件を追加し、主要事業者の監査義務を強化しまし。欧州委員会は2025年6月30日に、委任規則、実施規則、最低エネルギー性能基準およびスマートレディネス指標に関するガイダンスを含む実施支援パッケージを公表しました。フランスのOPERATプラットフォームは2023年からEMSソフトウェア向けの直接API接続をサポートしており、年次報告を建物事業者にとって定期的なソフトウェア統合ポイントへと転換しています。フランスのAI搭載エネルギー管理ソフトウェア市場において、OPERATに連動した申告サイクルはスイッチングコストを深化させます。これは、報告ワークフローが建物運営に組み込まれるためです。報告、監査、最適化ツールが同一のプロセスチェーンに組み込まれると撤去が困難になるため、準拠した報告モジュールを持つ先行ベンダーは2031年まで持続的な優位性を享受します。

AIによるピーク負荷予測が系統・サイトレベルのペナルティリスクを低減

2025年4月30日付法律第2025-391号は、再生可能エネルギー設備を含む10MW超の発電資産に対して、2026年1月1日からフランスのバランシング機構への参加を義務付けています。[4]Pexapark、「フランスが2026年からバランシング機構への再生可能エネルギー参加を義務化」、Pexapark、pexapark.com この改革により、ソフトウェア購入の対象が電力会社のトレーディングデスクから、オンサイト再生可能発電を運用し、消費と注入の両方を管理するためのリアルタイム予測・起動インターフェースを必要とする産業・商業事業者へと拡大しました。RTEのOpenSTEFパイプラインは、過去の系統データ、気象入力、市場価格を自動化された負荷モデルに組み合わせるオープンソースの短期予測経路をすでに提供しています。欧州議会の2025年AIとエネルギーセクターに関するブリーフは、メーターおよびセンサーデータのAI処理が需要応答起動の精度を向上させ、気象・サイバーストレス下でより強靭な系統運用を支援すると述べています。フランスのAI搭載エネルギー管理ソフトウェア市場において、かつて消費のみを最適化していた事業者は、注入プロファイルの形成も必要となり、ソフトウェアの役割がコスト管理から収益に連動した市場参加へと拡大しています。この変化は、同一プラットフォームスタック内での予測、ディスパッチ、価格設定、系統応答機能に対する需要を支えています。

エッジAIとメーターデータの粒度向上によるリアルタイム最適化の改善

フランスのリンキースマートメーターベースは、ZigBeeベースのエメッタール・ラジオ・ローカルユニットと組み合わさることで、設置済みメーターをほぼ即時のレイテンシーで建物内機器と直接通信できるローカルデータハブへと転換しています。これにより、最適化コマンドが発行される前のクラウドへの往復通信の必要性が低減し、建物や産業サイトにおけるローカル推論がより実用的になっています。フランスのAI搭載エネルギー管理ソフトウェア市場は、したがって、15分間のデータストリームをサブ秒の応答時間でゲートウェイ上で処理できるコンパクトなエッジモデルへと移行しています。Kerlinkは2026年3月に、島嶼、鉱山、農村インフラなどの遠隔運用環境におけるローカルエッジコンピューティングをサポートするi.MX 8XLite CPUとアップグレードされたRAMを搭載したWirnet iStation M2ゲートウェイを発売しました。これは、接続性、データ主権、または運用継続性の観点からパブリッククラウドワークフローへの完全依存が困難なサイトに低レイテンシーのローカルコンピューティングが適しているためです。フランスのAI搭載エネルギー管理ソフトウェア市場において、サブ分単位のデータ処理は商業的差別化要因となっており、バイヤーは分析の深さだけでなくローカル実行能力を比較するようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー建物・産業制御システムとの統合の複雑さ | -2.5% | グローバル | 短期(2年以内) |

| データ品質、メーターカバレッジ、相互運用性の制約 | -1.8% | 全国規模、農村部および地方都市に集中 | 中期(2~4年) |

| サイバーセキュリティ、データ主権、OTリスクへの懸念 | -1.2% | EU全域、ANSSI認定事業者およびNIS2対象範囲のコンプライアンスに焦点 | 中期(2~4年) |

| 小規模サイトおよび分散した施設ポートフォリオにおける投資回収の感応度 | -0.8% | 全国規模、中小企業が多い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー建物・産業制御システムとの統合の複雑さ

フランスのAI搭載エネルギー管理ソフトウェア市場における主要な障壁は、Modbus、BACnet、DNP3、OPC-UAなどの旧来のプロトコルで稼働する既存のBMS、DCS、SCADAシステムと最新のAIツールを接続する必要性です。レガシー設備には最新のAPIレイヤーが欠如していることが多く、ソフトウェア展開はプロトコルマッピング、ミドルウェア作業、サイト固有の統合ロジックから始まることが依然として多い状況です。Siemensは、フランスの既設ベースの多くがフル置き換えではなくハイブリッドアーキテクチャを必要としているという現実を反映し、実用的なブラウンフィールド移行パスを中心に自律型建物ソフトウェアのポジショニングを継続しています。また、大規模産業バイヤーがサードパーティのシステムインテグレーターを必要とすることが多いため、調達も遅延し、プロジェクトコストが増加し、より多くの関係者に責任が分散されます。入力データによると、ブラウンフィールドの場合、統合オーバーヘッドがプロジェクト総予算の40〜60%を吸収する可能性があり、入札段階での投資回収事例が弱まります。ミドルウェア、事前認定アダプター、または確立された建物制御パートナーシップを持つベンダーは、フランスの化学、自動車、金属ロジェクトにおいて明確な商業的優位性を持って参入します。

データ品質、メーターカバレッジ、相互運用性の制約

フランスのリンキー展開により都市部および都市近郊での時間未満の可視性は向上しましたが、古い産業施設では機械レベルおよび生産ライン単位のサブメータリングが依然として不均一です。ADEMEに連動したOPERAT報告サイクルも、第三次建物事業者間でのデータ申告の繰り返しのギャップと非均質な測定期間を露呈しています。つまり、多くのバイヤーは最適化や予測にAIモデルを活用する前に、基本的なデータ完全性の問題を解決する必要があります。LoRaWAN、NB-IoT、Zigbee、BACnet、KNXなどの通信規格は断片化したデータ環境を生み出しており、サイトレベルのモデルが一貫して学習するためには正規化が必要です。FludiaのFM442eセンサーは、NB-IoTまたはLTE-Mを通じてレガシー電力メーターの光学読み取りを可能にし、EMSプラットフォームへの直接MQTTアップロードを実現することで、この問題の一部に対処しています。フランスのAI搭載エネルギー管理ソフトウェア市場において、センシング、接続性、プラットフォーム分析をバンドルするベンダーは、汎用ソフトウェアがサイトごとに解決しなければならないデータ品質問題の多くを回避できます。[5]Fludia、「FM442e、NB-IoT/LTE-Mセンサー、電力」、Fludia、fludia.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが主導、サービスが実行面で拡大

ソフトウェアは2025年に市場の69.85%を占め、バイヤーがデータ取り込み、AI分析、報告、脱炭素化計画を単一インターフェースで組み合わせたプラットフォームから始める傾向があるため、フランスのAI搭載エネルギー管理ソフトウェア市場シェアの69.85%を保持しました。METRONのソフトウェアレイヤーは、30カ国以上の250の産業サイトを含む世界25,000以上のサイトに展開されており、確立された分析プラットフォームのスケールメリットを示しています。METRONモデルを活用したDalkia Analyticsも、EDFグループの大規模なサービスネットワークと組み合わせることでソフトウェアが流通力を獲得する方法を示しています。[6]METRON、「METRON Et Dalkia Prolongent Leur Partenariat Stratégique Pour Accélérer La Performance Énergétique Des Industriels Européens」、METRON、metron.energyフランスのAI搭載エネルギー管理ソフトウェア市場において、コンプライアンスに連動したソフトウェアは、OPERAT、BEGES、CSRDワークフローに紐付いた報告モジュールが一度組み込まれると置き換えが困難なため、粘着性が高い状態を維持しています。この粘着性は、フランスおよびEUの報告要件に合わせてローカライズしているベンダーのプレミアム価格設定と低解約率を支えています。

サービスは最も成長の速いコンポーネントであり、フランスのAI搭載エネルギー管理ソフトウェア市場規模におけるサービスは、バイヤーがライセンス購入を超えて継続的なパフォーマンス提供へと移行するにつれ、2026年から2031年にかけてCAGR 19.23%で拡大する見込みです。Honeywellの2026年2月のTata Consultancy Servicesとのパートナーシップは、ベンダーがAIプラットフォームと統合・コンサルティング能力を組み合わせ、大規模な建物・産業環境おけるIT-OT融合を支援する方法を示しています。METRONとDalkiaは、8カ国60の産業サイトにわたるDecarb Fast Trackプログラムにより、CO₂換算で190,000トンの削減ポテンシャルを持つ250以上の脱炭素化プロジェクトを特定し、100以上の進行中プロジェクトがすでに60,000トンのCO₂を回避したと報告しています。これらの結果は、フランスのバイヤーがダッシュボードやアラートだけでなく、実装支援、測定検証、運用フォローアップをますます求めている理由を示しています。フランスのAI搭載エネルギー管理ソフトウェア市場は、したがって、サービスの深さが製品機能と同様に更新率を左右するフェーズに入りつつあります。

展開モード別:クラウドがベースを保持、ハイブリッドが台頭

クラウドベースの展開は2025年に66.41%のシェアを占め、商業不動産事業者や中規模施設管理者がSaaSの迅速性と低い初期設定負担を依然として好むため、フランスのAI搭載エネルギー管理ソフトウェア市場の66.41%を占めました。フランスのAI搭載エネルギー管理ソフトウェア市場は、高いOT分離要件を持たないバイヤー層の間でクラウドへの強い選好を依然として示しています。ハイブリッド展開はCAGR 20.34%で最も成長の速いモードであり、多くの規制対象産業ユーザーがデータをクラウドに選択的にアップロードする前にローカル処理を必要とするためです。厳格なサイバーセキュリティおよび運用継続性規則の下で稼働する産業事業者は、ローカルデータ処理をアーキテクチャ上の選好ではなくコンプライアンス上の必要性として扱っています。オンプレミス展開は、孤立したネットワークが依然として調達決定を左右する原子力下請業者、化学メーカー、系統インフラ事業者を含む、より狭いグループに対して引き続き関連性を持っています。

ハイブリッド展開は2031年にかけてCAGR 20.34%で成長する見込みであり、市場がクラウドから離れるのではなく、実際のサイト制約に対応する混合エッジ・クラウドアーキテクチャへと向かっていることを示しています。Schneider Electricは2025年11月にEcoStruxure Foresight Operationを発表し、エネルギー、電力、建物システムを統合する設計でエンジニアリングワークフロー時間の40%削減と運用効率の50%改善を謳っています。Siemensもスマートビルから自律型ビルへの移行を中心に建物ソフトウェア戦略を提示し続けており、急激なインフラ置き換えではなくブラウンフィールドに対応したデジタルレイヤーの必要性を強調しています。これらの動きは、主要ベンダーが特に古い制御インフラを持つ建物や工場においてハイブリッドアーキテクチャをフランスにおけるコア製品要件として扱っていることを示しています。OTギャップを分析の深さを損なわずに解消するベンダーは、2031年まで大規模規制対象アカウントにおいてより強固なポジションを保持するでしょう。

アプリケーション別:需要最適化が主導、取引ツールが急成長

エネルギー消費・需要最適化は2025年に市場シェアの28.74%を占め、ほとんどのバイヤーが高度な市場向け機能を採用する前に可視化、モニタリング、直接的な効率制御から始めるためです。この既設ベースは、測定主導の採用がフランスのAI搭載エネルギー管理ソフトウェア市場においてより広範なプラットフォーム拡張のエントリーポイントとして最適化ソフトウェアを維持するため重要です。欧州議会はエネルギー部における優先的なAIユースケースとして予知保全を特定しており、エネルギーモニタリングおよび制御に近接する資産パフォーマンスアプリケーションへの隣接需要を支えています。CREはまた、バッテリーおよび太陽光プロジェクト向けフレキシブル接続基準の加速展開を求め、スマートグリッドおよび分散型エネルギーリソース管理ソフトウェアの必要性を強調しました。再生可能エネルギーの予測と統合は、バランシング義務がより正確なサイトおよび資産レベルの予測を必要とするようになったため、電力会社および産業プロシューマーの間で存在感を増しています。

エネルギー取引・価格設定・市場インテリジェンスは2031年にかけてCAGR 21.42%で成長する見込みであり、本市場で最も成長の速いアプリケーションとなっています。主要な需要シグナルはもはや専門的なトレーディングデスクに限定されず、オンサイト発電を持つ産業消費者が消費と注入の両方を管理するための価格設定・ディスパッチツールを必要とするようになっています。RTEのOpenSTEFモデルは、かつて系統運用を中心に使用されていた予測フレームワークが企業レベルのソフトウェアワークフローにも活用できることを示しています。フランスのAI搭載エネルギー管理ソフトウェア市場において、バイヤーが負荷のモニタリング、出力の予測、価格シグナルへの対応を単一プラットフォームに求めるようになるにつれ、エネルギー管理と市場参加ソフトウェアの境界が狭まっています。最適化、予測、市場インテリジェンス機能を組み合わせるベンダーは、したがって、最も急速に拡大するアプリケーション需要を取り込む上でより有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社がスケールを保持、商業ビルが急速に前進

電力会社は2025年に30.12%のシェアを保持し、系統向け分析、デマンドレスポンスオーケストレーション、ネットワーク可視性がソフトウェア需要を牽引し続けたため、フランスのAI搭載エネルギー管理ソフトウェア市場で最大のエンドユーザーグループであり続けました。RTEのOpenSTEFパイプラインは、電力会社グレードのAI予測がフランスの電力システム管理において検証済みの運用上の役割をすでに担っていることを確認しています。産業施設は依然として重要な需要プールを代表していますが、レガシーDCSおよびSCADA設備はソフトウェアが完全な価値を提供する前に6〜18カ月の長い統合サイクルを必要とするミドルウェアを必要とすることが多い状況です。住宅建物は現在も最小のエンドユーザーセグメントであり、採用はまだパイロット段階にあります。レ・ペイ・ド・ヴィレーヌのSmartCOREプロジェクトは、2026年後半に450世帯と50棟の建物を対象とした需要柔軟性実験を計画しており、ソフトウェアを介した住宅参加がローカルレベルでより実用的になりつつあることを示しています。

商業ビルは2031年にかけてCAGR 19.12%で成長する見込みであり、フランスのAI搭載エネルギー管理ソフトウェア市場で最も成長の速いエンドユーザーグループとなっています。その勢いは、多くの産業サイトよりも大規模不動産ポートフォリオにとってより差し迫ったデクレ・テルシエールの期限、スコープ3報告圧力、EPBDに基づく改修要件の重複から生まれています。BeeBryteの60のインテルマルシェ小売店舗わたる建物技術管理システムの展開は、標準化された商業資産が反復可能なスケールでマルチサイトAI展開を支援できることを示しています。商業ビルはまた、インフラが新しいことが多く、調達サイクルがブラウンフィールド産業環境よりも短いため、より迅速に動きます。この組み合わせにより、ポートフォリオ型展開に注力するベンダーの統合摩擦が低減し、収益化までの時間が改善されます。

地理的分析

フランスのAI搭載エネルギー管理ソフトウェア市場は2026年に2億1,142万米ドルと評価され、2031年までに4億9,425万米ドルに達する見込みであり、これは多くの近隣欧州市場よりも強力なコンプライアンス主導の需要構造を反映しています。フランスは、デクレ・テルシエール、BEGES、DPE、EPBDの転換などの国内フレームワークから恩恵を受けており、単一のEU指令だけでは実現できないよりも深いソフトウェア採用のための政策基盤を生み出しています。ドイツはフランスの産業エネルギー集約度を共有していますが、入力データによると、2026年半ばの時点でデクレ・テルシエールに匹敵する拘束力のある第三次建物エネルギー消費削減フレームワークを持っていませんでした。英国もBrexit後にEPBDおよびCSRDフレームワークの外に位置しており、フランスと比較して直接的なソフトウェア需要トリガーとしての規制整合性が低下しています。フランスのAI搭載エネルギー管理ソフトウェア市場は、したがって、コンプライアンスに連動した市場開拓モデルをそれらのフレームワークが成熟するにつれて他の欧州諸国に輸出しようとするベンダーの参照点となっています。

フランスの2026年1月のDPE電力一次エネルギー係数の改定(2.3から1.9への引き下げ)により、建物ストックの一部が再分類され、再較正および再最適化作業への新たな需要が生まれました。イル・ド・フランスは、大規模な商業不動産ポートフォリオ、主要な企業本社、密度の高いクリーンテックおよびAIエコシステムが集中しているため、早期採用において不均衡に大きなシェアを占めています。Choose France 2026サミットはAIを最優先投資分野として特定し、インフラ、ソフトウェア、産業AIにおける記録的なコミットメントを集めました。これは、新しいデータセンターとデジタルインフラ資産が電力、冷却、モニタリングおよび最適化のためのソフトウェアへの追加需要を生み出すため、本市場において重要です。フランスのAI搭載エネルギー管理ソフトウェア市場は、したがって、標準的な商業ビルよりも厳格な運用要件を持つコンピューティング集約型施設からの第二層の需要を見込んでいます。

オーヴェルニュ・ローヌ・アルプ、グラン・エスト、オー・ド・フランスの産業回廊は、特に化学、自動車、金属加工において、パリ地域外で最も高いエネルギー集約型サイトの集積を誇っています。ArcelorMittal、Safran、Danoneなどのクライアントに対するMETRONの展開は、産業拡大がローカルパイロット主導の販売ではなく全国アカウント関係を通じてこれらの回廊に進出していることを示しています。農村部および地方都市は依然としてサブメータリング密度と相互運用可能なデータインフラが遅れており、小規模ポートフォリオでの採用が遅れています。フランス製ゲートウェイとリモート接続を使用したセンサーファーストモデルは、ローカルプログラムが展開経済性を支援する場合に、そのギャップを部分的に縮小できます。

競合環境

フラスのAI搭載エネルギー管理ソフトウェア市場は、一方にフランスの純粋プレイベンダー、他方にグローバルOEMプラットフォームベンダーという二層構造を示しています。Deepki、METRON、BeeBryte、Energisme、SpinalCom、Ubiantなどのローカル専門企業は、フランスの報告要件へのより強力なローカライゼーション、フランス語サポート、より迅速なパイロット実行で競争しています。Schneider Electric、Siemens、Honeywell、Johnson Controlsなどのグローバルオーイーエムは、建物、電力システム、制御インフラにわたるより広い既設ベースで競争しています。フランスのAI搭載エネルギー管理ソフトウェア市場において、この分断は競争を活発に保っており、バイヤーは深いローカルコンプライアンスとより広い企業プラットフォーム統合の間で選択することが多い状況です。市場は依然として多くの専門プラットフォームにわたって断片化しており、入力データはいずれかの単一ベンダーがすべての垂直市場にわたって支配的なシェアを保持していることを示していません。

2025年および2026年の戦略的動向は、ベンダーがソフトウェア単体を超えて実行、制御、アルゴリズムの深さへと拡張していることを示しています。Johnson Controlsは2026年4月にNantum AIを買収し、在室状況に基づく気流最適化アルゴリズムとより深いエネルギー制御能力でOpenBlueを強化しました。HoneywellとTata Consultancy Servicesは2026年2月に建物・産業運用向けのAI主導のIT-OT融合に関するパートナーシップを締結し、Honeywell Forgeおよび関連デジタルツールに統合力を加えました。Schneider ElectricのEcoStruxure Foresight Operationも、グローバルベンダーが個別のソフトウェアレイヤーを販売するのではなく、エネルギー、電力、建物システムを単一のAI環境に統合する方向に収束していることを示しました。これらの動きは、製品の差別化が分析だけでなく統合の深さ、実行支援、測定可能な運用成果にも依存するようになったため、小規模ベンダーの競争基準を引き上げています。

年間エネルギー支出が500万ユーロ(572万米ドル)未満の産業サイトでは、長い投資回収期間と統合作業が依然として採用を阻む可能性があるため、ホワイトスペースが依然として見られます。5〜50棟のポートフォリオを持つ中規模商業不動産オーナーも、大規模オーナーと同じ報告義務に直面しながら通常は企業規模のITリソースを欠くため、依然として十分なサービスを受けていません。フランスのAI搭載エネルギー管理ソフトウェア市場は、したがって、規制報告能力を損なわずに展開を簡素化し、サービスをパッケージ化し、レガシー統合の負担を軽減するベンダーを報いる可能性が高い状況です。AI能力はベンダー全体で標準化されつつあるため、ソフトウェアインテリジェンスと運用デリバリーを結びつけられない企業は、時間の経過とともに価格圧力にさらされるリスクが高まっています。

フランスのAI搭載エネルギー管理ソフトウェア産業のリーダー企業

IBM Corporation

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Johnson Controls International plcは、ニューヨークを拠点とするAIアルゴリズム専門企業Nantum AIを買収し、OpenBlueデジタルエコシステムを強化しました。Nantum AIの独自アルゴリズムは在室状況シグナルに基づいてリアルタイムのHVAC気流を最適化し、既存クライアントサイトで10%以上のエネルギー削減を実現しています。OpenBlueとNantumの最初の統合製品は現在パイロット段階にあります。

- 2026年2月:METRONとEDFグループ子会社のDalkiaは、2026年2月13日に戦略的パートナーシップを更新し、「Dalkia Analytics powered by METRON」プラットフォームを継続しました。8カ国60の産業サイトに展開されたDecarb Fast Trackプログラムは、CO₂換算19万トンの潜在的削減量を持つ250以上の脱炭素化プロジェクトを特定しました。100以上の進行中プロジェクトがすでにCO₂換算6万トン以上を回避しています。

- 2026年2月:Honeywell International Inc.とTata Consultancy Services(TCS)は、2026年2月11日に建物・産業運用向けのAI主導のIT-OT融合に関する戦略的パートナーシップを発表しました。この協業は、AI搭載分析、ダッシュボード、OTサイバーセキュリティ製品を備えたHoneywell ForgeのIoTプラットフォームと、TCSのクラウド統合・コンサルティング能力を統合し、企業全体の自律運用を求める建物事業者を対象としています。

- 2025年11月:Schneider Electric SEは、2025年11月18日のInnovation Summit North Americaでエネルギー、電力、建物システムを単一のAI搭載インターフェースに統合するEcoStruxure Foresight Operationを発表しました。同プラットフォームはエンジニアリングワークフロー時間の40%削減、運用効率の50%向上、相互関連する電気・機械問題の解決速度の90%向上を実現すると主張しています。より広範な提供は2026年第3四半期に予定されています。

フランスのAI搭載エネルギー管理ソフトウェア市場レポートの範囲

フランスのAI搭載エネルギー管理ソフトウェア市場は、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー制御、資産パフォーマンス、スマートグリッド分析、再生可能エネルギー管理、エネルギー取引)、エンドユーザー(電力会社、商業ビル、産業施設、住宅)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅建物 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅建物 |

レポートで回答される主要な質問

フランスのAI搭載エネルギー管理ソフトウェア分野の現在および将来の規模は?

2026年に2億1,142万米ドルであり、CAGR 18.51%で成長して2031年までに4億9,425万米ドルに達する見込みです。

現在フランスでの導入を促進しているものは何ですか?

主な促進要因は、ARENH後の電力コストリスク、EPBDおよびデクレ・テルシエールへのコンプライアンス、建物および産業サイト全体での予測、報告、需要最適化の改善ニーズです。

どのコンポーネントカテゴリーが需要を主導していますか?

ソフトウェアが2025年に69.85%のシェアで主導しており、バイヤーがデータ取り込み、分析、コンプライアンス報告、最適化のための統合プラットフォームから導入を開始するためです。

どの展開モデルが最も急速に成長していますか?

ハイブリッド展開は、産業・重要インフラユーザーが選択的なクラウド接続を伴うローカル処理を必要とするため、2031年にかけてCAGR 20.34%で成長する見込みです。

どのアプリケーション分野が最も急速に拡大していますか?

エネルギー取引・価格設定・市場インテリジェンスは、より多くの産業事業者が消費とオンサイト発電の両方を管理するようになるため、2031年にかけてCAGR 21.42%で成長する見込みです。

どのエンドユーザーグループが最も強い成長ポテンシャルを提供しますか?

商業ビルは、報告期限、改修規則、反復可能なマルチサイト展開が多くの産業サイトよりも迅速な購買サイクルを生み出すため、2031年にかけてCAGR 19.12%で成長する見込みです。

最終更新日: