北米AIを活用したエネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

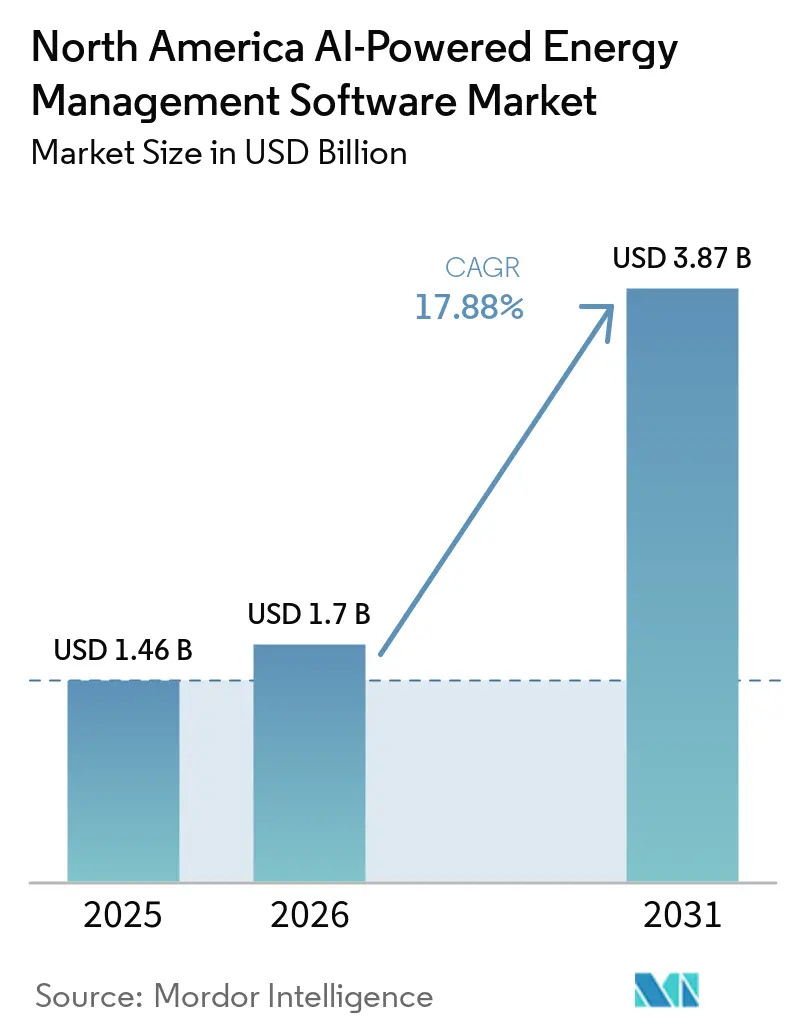

| 基準年の市場規模 (2025) | 1.46 十億米ドル |

| 市場規模 (2026) | 1.7 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 17.88% CAGR |

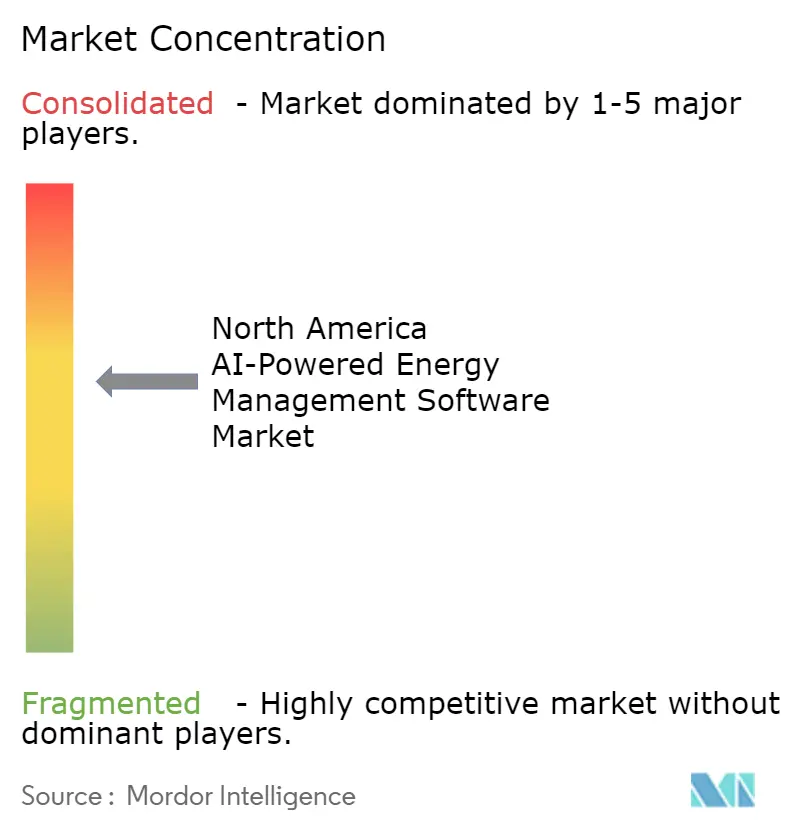

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米AIを活用したエネルギー管理ソフトウェア市場分析

北米AIを活用したエネルギー管理ソフトウェア市場規模は、2025年の14億6,000万米ドル、2026年の17億米ドルから、2031年までに38億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 17.88%を記録すると予測されています。成長は、データセンターの電力需要の増加、企業の脱炭素化に対する説明責任の強化、および旧来の制御ツールでは管理が困難になりつつある電力システムによって支えられています。こうした状況により、ソフトウェア予算は運用目標および排出目標に近づきつつあり、支出の意思決定は標準的な施設アップグレードサイクルよりも持続性が高まっています。ベンダーも、初期ソフトウェア展開後も顧客との関係を維持するため、買収、オーケストレーションツール、およびバンドルサービスモデルを通じてサービス提供を拡大しています。サイバーセキュリティの確認とレガシーシステムの統合は、特に規制された環境や古いビル環境において、一部のプロジェクトの進行を依然として遅らせています。こうした障壁があっても、電力会社、キャンパス、データ集約型施設、および新規産業サイトが、より接続された電力環境においてより迅速なエネルギー判断を必要としているため、機会は依然として大きいと言えます。

主要レポートのポイント

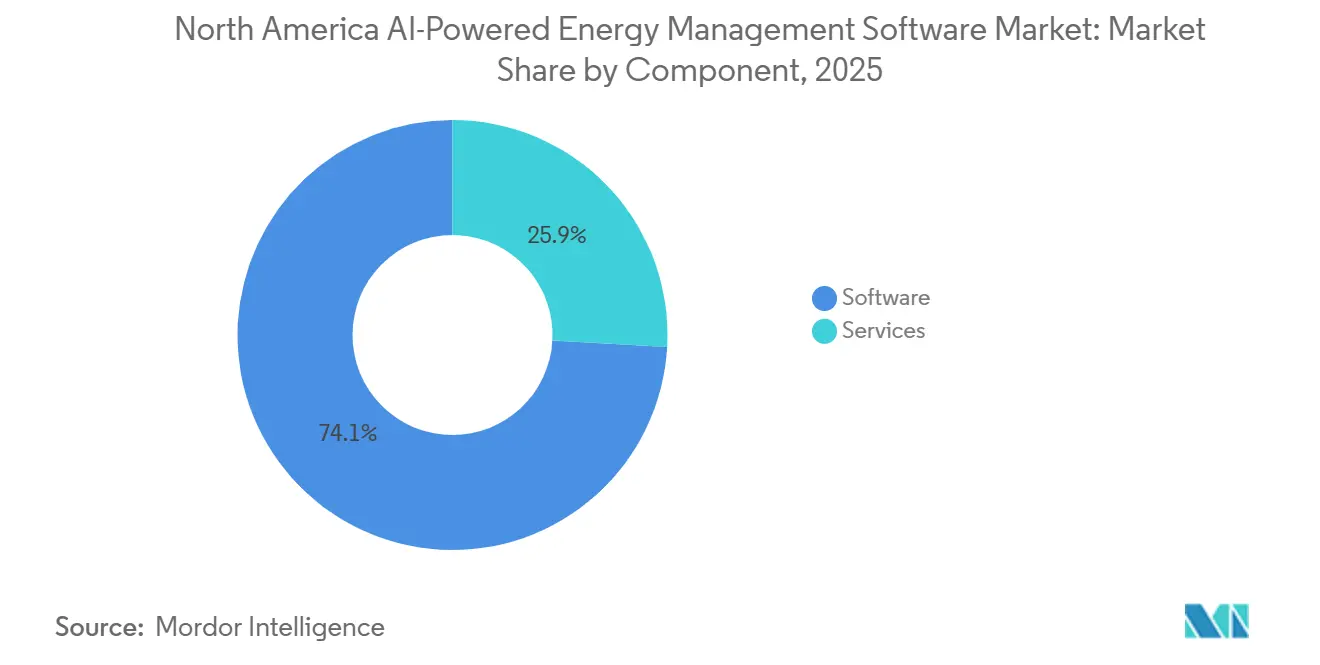

- コンポーネント別では、ソフトウェアが2025年の北米AIを活用したエネルギー管理ソフトウェア市場の74.12%を占め、サービスは2031年にかけてCAGR 17.93%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の市場の63.14%を占め、ハイブリッド展開は2031年にかけてCAGR 18.02%で成長する見込みです。

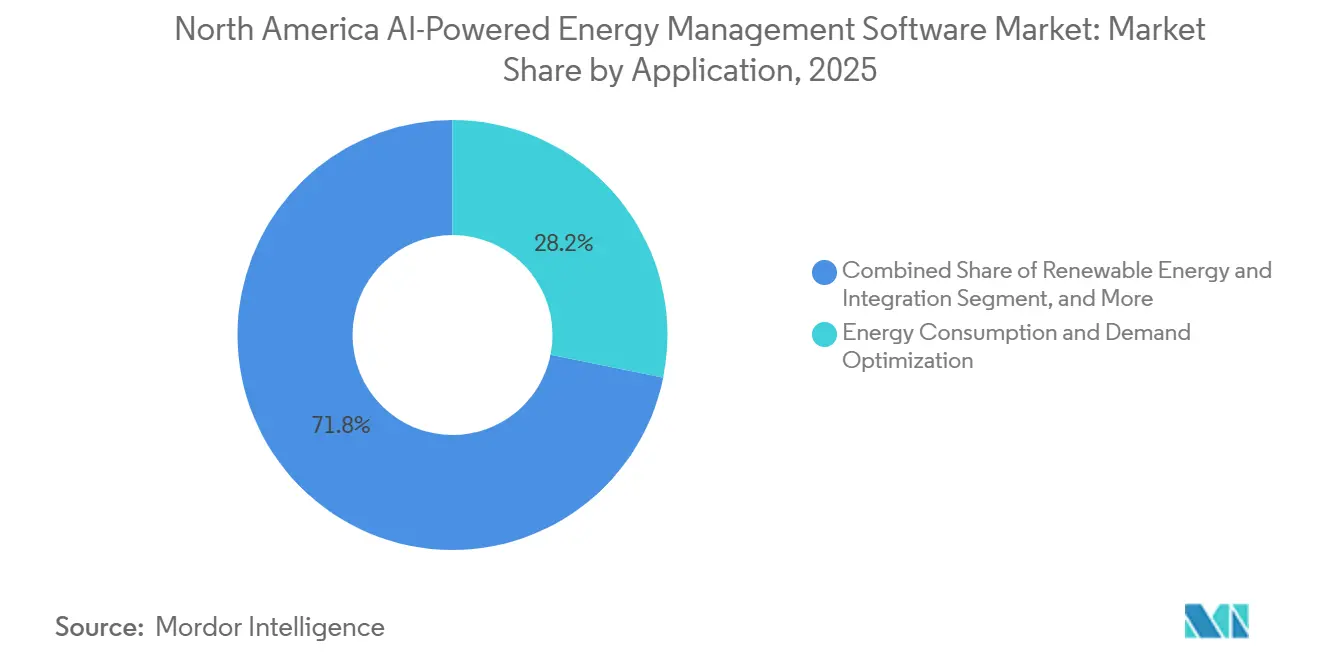

- アプリケーション別では、エネルギー消費と需要最適化が2025年に28.17%のシェアを占め、再生可能エネルギー予測と統合は2031年にかけてCAGR 18.21%で進展する見込みです。

- エンドユーザー別では、電力会社が2025年に29.12%のシェアを保有し、産業施設は2031年にかけてCAGR 18.34%で拡大する見込みです。

- 地域別では、米国が2025年に66.18%のシェアを占め、メキシコは2031年にかけてCAGR 18.41%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米AIを活用したエネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業施設全体におけるスマートメーターおよびIoTセンサーの急速な普及 | +3.5% | 北米、特に米国およびカナダに集中 | 短期(2年以内) |

| ピーク負荷顧客に対する電力料金および需要料金の上昇 | +2.8% | 米国、特にカリフォルニア州、テキサス州、および北東部 | 短期(2年以内) |

| 企業およびキャンパスによるポートフォリオ脱炭素化コミットメント | +2.2% | 北米、米国およびカナダの大企業が採用をリード | 中期(2〜4年) |

| 分散型エネルギーリソースおよびバッテリー蓄電との統合 | +1.8% | 米国、特にERCOT、CAISO、およびMISO、ならびにカナダ、特にオンタリオ州 | 中期(2〜4年) |

| AIを活用した故障検知による隠れた設備ドリフトからのエネルギー損失削減 | +1.4% | 北米、類似の先進市場においても関連性あり | 中期(2〜4年) |

| 自動化された需要応答参加に対する新たな電力会社インセンティブ | +1.0% | 米国およびカナダ、州・省固有のプログラムあり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業施設全体におけるスマートメーターおよびIoTセンサーの急速な普及

メーターおよびセンサーの急速な普及により、ビルおよび施設ソフトウェアが通常の運用パターンを学習するために使用できるデータベースが拡大しています。北米AIを活用したエネルギー管理ソフトウェア市場において、これが重要な意味を持つのは、より精度の高いインターバルデータによってプラットフォームが単純なモニタリングから能動的な予測および自動応答へと移行できるためです。商業施設では、HVACコントロール、インバーターフィード、および在室信号を共有デジタルレイヤーに統合する動きも進んでおり、複数拠点にわたるベンチマーキングがより実用的になっています。この変化により、各拠点に専用ハードウェアを設置する必要性が低下し、ポートフォリオ全体でソフトウェア主導の展開を進める根拠が強化されています。第二世代のメータリングおよびセンサーのアップグレードにより、暗号化、エッジ処理、およびデバイスの信頼性も向上しており、運用環境におけるより安全な分析活用を支援しています。設置済みベースの一貫性が高まるにつれ、北米AIを活用したエネルギー管理ソフトウェア市場のベンダーは、既存顧客サイト全体で定期的なソフトウェア契約を拡大するうえでより有利な立場に置かれています。

ピーク負荷顧客に対する電力料金および需要料金の上昇

電力料金の上昇により、大規模施設にとってエネルギー最適化はコスト管理ツールから直接的な営業利益ツールへと変わりつつあります。需要料金は依然として特に重要であり、短時間のピークイベントが商業・産業ユーザーの月次請求全体を左右する可能性があります。ERCOTにおける電力需要は2025年10月から2026年3月にかけて前年比9%以上増加し、データセンターの建設、産業の電化、および電気自動車充電の増加を反映しています。この増加により系統状況が逼迫し、負荷シフト、自動応答、およびバッテリー放電のタイミングをより正確に管理できるソフトウェアの価値が高まりました。こうしたツールを持たない施設は、電力会社がより動的な料金体系を採用するにつれ、請求額の増加だけでなく短期的な価格変動へのエクスポージャーも大きくなっています。これにより、北米AIを活用したエネルギー管理ソフトウェア市場は、高負荷州における料金圧力と密接に結びついた状態が続いています。[1]Hitachi Energy、「ヒタチエナジー グリッドパルス、北米の負荷・発電・容量増加」、Hitachi Energy、hitachienergy.com

企業およびキャンパスによるポートフォリオ脱炭素化コミットメント

企業の脱炭素化プログラムは、より広範な設備投資が選択的であっても、ソフトウェア需要を引き続き支えています。企業の82%が脱炭素化のタイムラインを維持または加速させており、60%が2026年に運用上の脱炭素化にAIを活用し始めました。北米AIを活用したエネルギー管理ソフトウェア市場にとって、これは多くの購入者が消費量の測定、スコープ2の進捗追跡、および正式な報告サイクル内での結果文書化を行えるツールを依然として必要としていることを意味します。同調査では、測定可能な結果を報告した企業は1%未満であり、多くの組織がソフトウェアのパイロットを検証済みの成果に転換する段階にまだ至っていないことが示されています。マーズ社は2026年に、米国の全事業が100%再生可能電力で賄われるようになったと発表し、2026年末までに20億米ドルの米国製造投資を計画していると述べました。このような運用上のコミットメントにより、北米AIを活用したエネルギー管理ソフトウェア市場は、再生可能電力の調達だけでなく、測定可能なポートフォリオパフォーマンスと結びついた状態が維持されています。

分散型エネルギーリソースおよびバッテリー蓄電との統合

分散型エネルギーの成長により、より変動性が高く分散した資産を調整できるソフトウェアの必要性が高まっています。米国における設置済みバッテリー蓄電容量は2026年3月までに約50GWに達し、2025年3月の31GWから増加しました。また、太陽光、風力、およびバッテリーシステムが2025年10月から2026年3月にかけての米国の新規容量増加の85%を占めました。バッテリーシステムや太陽光発電設備が追加されるたびに、旧来の制御レイヤーがリアルタイムで管理するよう設計されていなかった双方向ポイントが新たに生まれます。2026年4月には、分散型エネルギーリソースがスケーラブルで低コストな系統レジリエンスへの道筋を提供できるが、それはシステムが発電、蓄電、および柔軟な需要を調整できる場合に限られると指摘されました。このニーズが、単一プラットフォーム内でサイト負荷、蓄電放電、および系統信号にわたる意思決定を行えるオーケストレーションエンジンの拡大を促しています。その結果、北米AIを活用したエネルギー管理ソフトウェア市場は、電力会社プログラムと顧客所有のエネルギー資産の両方から支持を得ています。[2]ピュー慈善財団、「分散型エネルギーは将来のレジリエントで手頃な系統を解放できる」、ピュー慈善財団、pew.org

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシービル管理システムとの統合の複雑さ | -2.0% | 北米、特に米国の古い商業ビルおよびカナダの中堅市場サイトに最も関連性あり | 中期(2〜4年) |

| 接続されたエネルギーデータに対するサイバーセキュリティおよびデータガバナンスの懸念 | -1.5% | 米国の規制対象電力会社およびカナダ | 中期(2〜4年) |

| 長い企業向け販売サイクルおよびソリューション検証要件 | -1.0% | 米国およびカナダの大企業セグメント | 長期(4年以上) |

| 中堅市場エンドユーザーにおける施設・分析人材の不足 | -0.8% | 北米の中堅市場の商業ビルおよび軽工業サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシービル管理システムとの統合の複雑さ

多くのビルが依然として混在したプロトコルと旧式のコントローラーで運用されているため、レガシーシステムの複雑さは依然として大きな障壁となっています。北米AIを活用したエネルギー管理ソフトウェア市場において、ビルオートメーションレイヤーが共通のデータ構造や使いやすいアプリケーションインターフェースを共有していない場合、展開が遅れます。多くのサイトでは、一体的な接続アーキテクチャとして設計されたのではなく、段階的に設置されたBACnet、Modbus、および独自仕様のコントロールが長年にわたって蓄積されています。そのため、ソフトウェアベンダーは最初の分析モデルが価値を提供できるようになる前に、ミドルウェア、カスタムマッピング、および検証に多くの時間を費やさなければなりません。中規模の商業施設は、ソフトウェア投資を正当化できる規模でありながら、専門的な統合担当者やスタッフが不足していることが多いため、最も影響を受けています。これにより展開コストが高止まりし、北米の市場環境が複雑になっています。

接続されたエネルギーデータに対するサイバーセキュリティおよびデータガバナンスの懸念

運用技術環境がより多くの資産と外部データストリームを接続するにつれ、サイバーセキュリティはより重要な購買要因となっています。2025年には、エネルギー電力会社へのサイバー攻撃が過去4年間で3倍に増加したと報告され、デジタルエクスポージャーがいかに急速に拡大したかが浮き彫りになりました。北米電力信頼性協議会は2026年4月にCIP-013-4を最終化し、バルク電力システムのサイバーシステムに対するサプライチェーンのサイバーセキュリティリスク管理要件を追加しました。[3]国際エネルギー機関、「エネルギーとAI、エグゼクティブサマリー」、国際エネルギー機関、iea.org これらの確認作業により、特にソフトウェアが運用環境や重要なデータパスに接触する場合、電力会社の購入者における検証および調達のタイムラインが長期化しています。同時に、AIは従来の手法よりもはるかに迅速に物理インフラのインシデントを特定できるため、購入者はAIを防御対応の一部としても捉えています。これにより、北米AIを活用したエネルギー管理ソフトウェア市場は、サイバーセキュリティの強化が当初は販売を遅らせる可能性があるものの、長期的にはベンダーの信頼性を高めるという立場に置かれています。[4]北米電力信頼性協議会、「CIP-013-4規格、サイバーセキュリティサプライチェーンリスク管理」、北米電力信頼性協議会、nerc.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア収益が優位を維持しながらサービスが顧客関係を深化

ソフトウェアは2025年の北米AIを活用したエネルギー管理ソフトウェア市場シェアの74.12%を占め、ベンダー収益をハードウェア主導のプロジェクト利益ではなく、定期的なサブスクリプションおよびライセンスに集中させています。北米AIを活用したエネルギー管理ソフトウェア市場がソフトウェアを重視し続けているのは、顧客が通常、大幅な新規フィールドハードウェアを追加することなく、迅速な可視化、最適化ロジック、およびレポーティングを求めているためです。この収益プロファイルにより、ベンダーは時間をかけて分析アップグレード、ダッシュボード、予測ツール、およびコンプライアンスモジュールへと拡張する余地も生まれます。イートンは2026年3月に、医療、教育、および小売分野の商業ビル向けにBrightlayer Energyを発売し、リアルタイム分析、予測、自動制御、および分散型エネルギー最適化の機能を提供しました。このような製品発売は、ソフトウェアベンダーがエネルギー最適化を運用管理およびローカルコンプライアンス支とより密接に結びつけていることを示しています。

サービスは絶対額では小さいものの、2026年から2031年にかけてCAGR 17.93%で成長すると予測されており、市場全体のペースをわずかに上回っています。北米AIを活用したエネルギー管理ソフトウェア市場において、顧客基盤は初期展開後の統合サポート、マネージドアナリティクス、およびモデルチューニングをますます必要としています。多くの組織は、複雑な社内最適化ツールを維持するための十分な社内エネルギー分析またはデータサイエンス人材を欠いています。これにより、プロバイダーはソフトウェア機能と同様に、サービスの深さ、オンボーディングの質、および継続的なパフォーマンスサポートで競争するよう促されています。

展開モード別:ハイブリッドモデルがクラウドスケールと運用技術制御のバランスを実現

クラウドベースの展開は2025年の市場の63.14%を占め、多くのビルおよび企業ユーザーにとってシンプルな展開と低いインフラ管理コストの魅力を反映しています。北米AIを活用したエネルギー管理ソフトウェア市場がクラウドへとシフトしているのは、複数拠点のユーザーがポートフォリオ全体で集中型レポーティングとより迅速なソフトウェアアップデートを必要とすることが多いためです。ハイブリッド展開は依然として最も成長が速いモードであり、2026年から2031年にかけてCAGR 18.02%を記録しています。これは、多くの規制対象または機密性の高い環境が、制御プレーンのデータをローカルのセキュリティ境界の外に完全に移動させることなく分析スケールを求めているためです。そのため、ハイブリッドアーキテクチャは、運用システムをより厳密に管理しなければならない電力会社や産業オペレーターにとって実用的な選択肢となっています。また、リアルタイムのエッジ判断をオンサイトで行いながら、より広範な分析と監視にクラウドレイヤーを活用したい顧客へのサービス提供にも役立っています。

NERC要件は、ソフトウェアがバルク電力システムと接続する際の慎重なサイバー設計の必要性を強化しています。AWSとSiemens Energyは2026年4月にデジタルトランスフォーメーションとエネルギーインフラソリューションを支援するためのコラボレーションを拡大し、主要テクノロジープロバイダーがクラウド機能をエネルギーセクターの運用ニーズに合わせていることを示しています。北米AIを活用したエネルギー管理ソフトウェア市場において、これは電力会社と大企業がスケール、レイテンシ、およびコンプライアンスのバランスを取る中で、ハイブリッドフレームワークが中心的な役割を維持し続けるという見方を支持しています。純粋なオンプレミスモデルはより厳格な環境では引き続き関連性を持ちますが、その相対的な成長は予測期間中、より柔軟なアーキテクチャに比べて遅れる可能性が高いです。

アプリケーション別:需要最適化が現在の支出をリードし、再生可能エネルギー予測が最速で拡大

エネルギー消費と需要最適化は2025年の北米AIを活用したエネルギー管理ソフトウェア市場の28.17%を占め、直接的な請求削減が多くの購入者にとって主要な商業的参入ポイントであり続けていることを示しています。北米AIを活用したエネルギー管理ソフトウェア市場が依然としてこのアプリケーションに依存しているのは、顧客が通常、最適化ツールを測定可能な負荷シフト、需要応答、およびピークコスト回避に結びつけることができるためです。再生可能エネルギー予測と統合は、電力会社と発電事業者がより変動性の高い発電ミックスに対応するにつれ、2031年にかけてCAGR 18.21%で成長すると予測されています。2026年には、高度なディープラーニング手法が4時間から7日間の範囲にわたる15分間の太陽光発電電力予測をサポートできるという研究結果が発表されました。このような予測精度は、再生可能エネルギーの普及が進む中で、より厳密なスケジューリング、取引、およびバランシングの意思決定を支援します。

2025年には、ビルにおけるAI主導の最適化が大幅な電力節約をもたらす可能性があることが指摘され、成熟したスマートビル環境においても需要最適化の持続力を支持しています。北米AIを活用したエネルギー管理ソフトウェア市場には、運用条件がより動的になるにつれて価値が高まっている資産パフォーマンス、予知保全、スマートグリッド管理、およびエネルギー取引ツールも含まれています。予測と最適化はますます連携するようになっており、購入者は市場シグナル、オンサイト発電、蓄電状況、および負荷動向を一括して読み取れる単一プラットフォームを求めています。これにより、アプリケーション需要は基本的なダッシュボードを超え、変動性を報告するだけでなく対応できる意思決定エンジンへと向かっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が最大シェアを保有し、産業施設が最速の拡大を示す

電力会社は2025年の北米AIを活用したエネルギー管理ソフトウェア市場シェアの29.12%を占め、需要応答、分散型エネルギーリソース調整、および系統向け分析の大規模ユーザーとしての役割を反映しています。北米AIを活用したエネルギー管理ソフトウェア市場が引き続き電力会社に規模を依存しているのは、電力会社が大規模な顧客ネットワークと系統プログラム全体にプラットフォームを展開できるためです。EnergyHubは2026年に、そのEdge DERMSプラットフォームが120社以上の電力会社向けに180万以上の分散型エネルギーリソースと25GW以上の柔軟容量を管理したと発表しました。この規模は、電力会社との契約が定期収益とエコシステムリーチにとって引き続き重要である理由を示しています。商業ビルも、オーナーやオペレーターが在室関連のエネルギーコストの削減とテナントや投資家向けのより強力なレポーティングサポートを必要としているため、引き続き重要なユーザーグループとなっています。

産業施設は2026年から2031年にかけてCAGR 18.34%で成長すると予測されており、北米AIを活用したエネルギー管理ソフトウェア市場において最も成長が速いエンドユーザーセグメントとなっています。その成長は、エネルギーが直接的な生産投入物であるため、効率化の成果が迅速に工場経済に反映されるという事実によって支えられています。大規模な産業サイトはまた、より変動性の高い負荷プロファイル、ピーク需要料金へのより高いエクスポージャー、および生産成長と排出制御を一致させるより強い圧力に直面する傾向があります。住宅向けの普及は依然として最小のセグメントですが、特に需要応答プログラムが多数の家庭を一つの調整されたリソースに接続する場合、集約モデルによってスケールへの道筋が改善されています。

地域分析

米国は2025年の北米AIを活用したエネルギー管理ソフトウェア市場規模の66.18%を占め、大差をつけて最大の国別市場となっています。北米AIを活用したエネルギー管理ソフトウェア市場が米国を中心としているのは、同国が地域で最も深いソフトウェア基盤と最大のデータセンター建設、および最も広範な電力会社近代化活動を兼ね備えているためです。2024年、米国は世界のデータセンター電力消費の45%を占め、データ集約型環境においてエネルギー最適化ソフトウェアへの需要が急速に高まっている理由を説明しています。米国の電力需要は2025年10月から2026年3月にかけて前年比2%増加し、同期間のERCOT負荷成長は9%を超えました。同様の運用圧力により、AIベースの需要柔軟性はコストツールとしてもインフラサポートツールとしても、より重要性を増しています。

カナダは北米AIを活用したエネルギー管理ソフトウェア市場においてより小さなシェアを保有していましたが、強力な分散型エネルギーおよびエネルギー管理プログラム活動により引き続き重要な市場でした。オンタリオ州独立電力システムオペレーターは2026年にサーモスタット需要応答プログラムを通じて6ヶ月以内に10万世帯以上を登録し、カナダ最大の住宅向け仮想発電所を創設しました。ベル・カナダは2025年のサステナビリティデータサマリーにおいて、ISO 50001認証のエネルギー管理システムをISO 14001環境管理システムに統合したと述べており、カナダの大企業がより統一されたガバナンス構造へと移行していることを示しています。この変化は、運用効率を正式な環境管理ワークフローと接続できるソフトウェアプラットフォームを有利にしています。

メキシコは2026年から2031年にかけてCAGR 18.41%で成長すると予測されており、北米AIを活用したエネルギー管理ソフトウェア市場において最も成長が速い地域となっています。成長は、北部の製造回廊におけるニアショアリング活動によって支えられており、新規施設がより近代的なメータリングおよび制御システムを備えて建設されています。これらのプロジェクトは、工場設計の開始時点から自動モニタリング、需要制御、およびエネルギー可視化に対するより強い期待をもたらしています。メキシコはまた、中規模産業施設におけるAIソフトウェア普及の現在のベースが低く、新規採用の余地が大きいです。これらのサイトが生産を拡大し、ピーク需要圧力に直面するにつれ、ソフトウェア需要は地域のより成熟した市場よりも速く上昇する可能性が高いです。

競争環境

北米AIを活用したエネルギー管理ソフトウェア市場は、大規模な電力会社および企業アカウントにおいて適度に集中した状態を持しており、Schneider Electric、Siemens、Johnson Controls International、Honeywell International、およびABBが広範な設置済みベースと長期的な顧客関係から恩恵を受けています。同時に、市場はソフトウェアレイヤーではより断片化しており、専門ベンダーがより迅速なモデルアップデート、より狭いユースケース、およびより柔軟な統合アプローチで競争できます。この組み合わせにより、既存企業が信頼、サービスリーチ、および統合能力を保有し、新興企業がスピードと専門性で競争する分断された市場が生まれています。Johnson Controlsは2026年4月にNantum AIを買収し、すでに10%以上のエネルギー節約を実現していた在室データに基づく気流最適化機能を追加し、その能力をOpenBlueエコシステムに組み込みました。この動きは、主要ベンダーが社内製品開発だけよりも迅速に能力のギャップを埋めるために買収を活用していることを示しています。

市場には依然として中規模商業ビルに開かれた空間があり、多くの物件がコンシューマーツールには複雑すぎるが、大規模なカスタム展開には制約が多すぎます。イートンの2026年3月のBrightlayer Energy発売は、リアルタイム分析、予測、自動制御、および分散型エネルギーリソースのサポートを備えた医療、教育、および小売ビルをターゲットとしました。この製品の方向性は、ベンダーが大規模な社内技術チームを構築することなく測定可能な節約を求めるオペレーター向けにエネルギーソフトウェアを簡素化しようとしていることを示しています。もう一つの開かれた領域は産業エネルギー取引と市場インテリジェンスであり、この地域ではまだ単一のプロバイダーが明確に支配的な地位を確立していません。

競争上の差別化は、ダッシュボードとレポーティングを超えて、自動化、オーケストレーション、およびより使いやすいユーザーインタラクションへと移行しています。Trane Technologiesは2025年9月にAI ControlとARIAを発売し、ARIAはビル管理のための会話型AIエージェントとして、AI Controlは暖冷房コストと炭素排出量の削減をターゲットとしています。AWSとSiemens Energyも2026年4月にコラボレーションを拡大し、クラウド能力をデジタルトランスフォーメーションとエネルギーインフラサポートにより密接に結びつけました。北米AIを活用したエネルギー管理ソフトウェア市場において、これらの動きは、購入者がエネルギーロジック、スケーラブルな展開、およびより使いやすいサイトレベルのアクションを組み合わせたプラットフォームをますます重視していることを示唆しています。したがって、競争バランスは、最適化、相互運用性、およびサービス実行を単一のオファーに合できるベンダーへとシフトしています。

北米AIを活用したエネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:ABBとSamsung ElectronicsはABB Ability Building ProとSamsung SmartThings Proの新たな統合を発表しました。このパートナーシップにより、ビルオペレーターはエネルギーモニタリングおよび在室検知データとともに、照明、空調、遮光、およびアクセス制御システムの統一されたビューを得ることができ、商業ビルのエネルギー管理の中心的な課題であるマルチシステムの可視性に直接対応し、ABBの相互運用性主導の市場参入戦略を拡大しています。

- 2026年5月:Schneider Electricは、ニューヨーク州バーカーにあるTeraWulfのGoogleが支援するLake Marinerキャンパスにおいて、Motivairの液体冷却技術を含む2億9,000万米ドル以上のAIインフラソリューションの段階的な納入を完了しました。完全な建設完了時、このキャンパスは最大750MWの電力需要をサポートすると予測されており、大規模AIインフラとエネルギー管理の交差点におけるSchneider Electricの戦略的ポジショニングを強化しています。

- 2026年5月:Trane TechnologiesはカナダのモントリオールにBrainBox AI Trane Technologies AIラボとショールームを開設しました。この施設は、ビルのエネルギー損を30%削減することを目標とするAIソリューションの専用開発・スケーリングセンターとして機能し、Trane TechnologiesがBrainBox AIを活用したビル最適化をグローバルなHVAC顧客基盤全体で商業化する戦略における重要なマイルストーンとなっています。

- 2026年4月:Johnson Controls InternationalはNantum AIを買収しました。Nantum AIはニューヨークを拠点とする企業で、在室データに基づいてリアルタイムでビルの気流を最適化することにより10%以上のエネルギー節約を実現するAIアルゴリズムを専門としています。この買収によりOpenBlueデジタルエコシステムが強化され、Johnson ControlsのAI能力が医療キャンパスや先進製造環境を含む複雑な施設へと拡張されます。

北米AIを活用したエネルギー管理ソフトウェア市場レポートの範囲

北米AIを活用したエネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、よりスマートな系統および分散型エネルギーリソース(DER)管理を可能にするプラットフォームおよびサービスを指します。これらのソリューションは、予知保全、再生可能エネルギー予測、炭素を考慮した需要最適化、およびエネルギー取引と価格設定のための市場インテリジェンスを含む高度な機能を提供します。AIを活用した分析をエネルギーワークフローに組み込むことで、これらのプラットフォームは電力会社、産業、商業施設、および住宅ビルがコストを削減し、効率を高め、サステナビリティ規制を遵守し、よりクリーンなエネルギーシステムへの移行を加速するのを支援します。市場の主要目的は、データ駆動型の意思決定を可能にし、レジリエンスを向上させ、北米のより広範な脱炭素化およびエネルギーサステナビリティ目標を支援することです。

北米AIを活用したエネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費と需要最適化、資産パフォーマンスと予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測と統合、ならびにエネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、および住宅ビル)、ならびに地域(米国、カナダ、およびメキシコ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測と統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測と統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米AIを活用したエネルギー管理ソフトウェア市場の規模はどのくらいですか?

北米AIを活用したエネルギー管理ソフトウェア市場は2025年に14億6,000万米ドルと評価され、2026年に17億米ドルに達し、CAGR 17.88%で2031年までに38億7,000万米ドルに達すると予測されています。

北米AIを活用したエネルギー管理ソフトウェアにおいて最も成長が速い展開モデルはどれですか?

ハイブリッド展開は最も成長が速いモードであり、2031年にかけてCAGR 18.02%を記録しています。これは購入者がクラウドスケールとローカルの運用技術制御ニーズのバランスを取っているためです。

この分野で最も速く拡大しているアプリケーション領域はどれですか?

再生可能エネルギー予測と統合は最も成長が速いアプリケーションであり、2031年にかけてCAGR 18.21%を記録しています。これは太陽光、風力、およびバッテリーの複雑さの増大によって支えられています。

最も速い拡大を牽引しているエンドユーザーグループはどれですか?

産業施設はCAGR 18.34%で最も速く成長しており、エネルギーコストが生産経済に直接影響し、ピーク需要エクスポージャーが大きいためです。

北米全体で採用をリードしている国はどこですか?

米国は2025年に66.18%のシェアで地域をリードしており、大規模なデータセンター需要、電力会社の近代化、および深いソフトウェアベンダー基盤によって支えられています。

主要ベンダーがこの分野で買収や新製品発売を行っている理由は何ですか?

ベンダーは定期的なソフトウェアおよびサービス収益を確保し、自動化を改善し、サイバー対応で相互運用可能なプラットフォームを強化しようとしており、Johnson ControlsとNantum AIの取引やイートンBrightlayer Energyの発売などがその例として挙げられます。

最終更新日: