ドイツのAI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

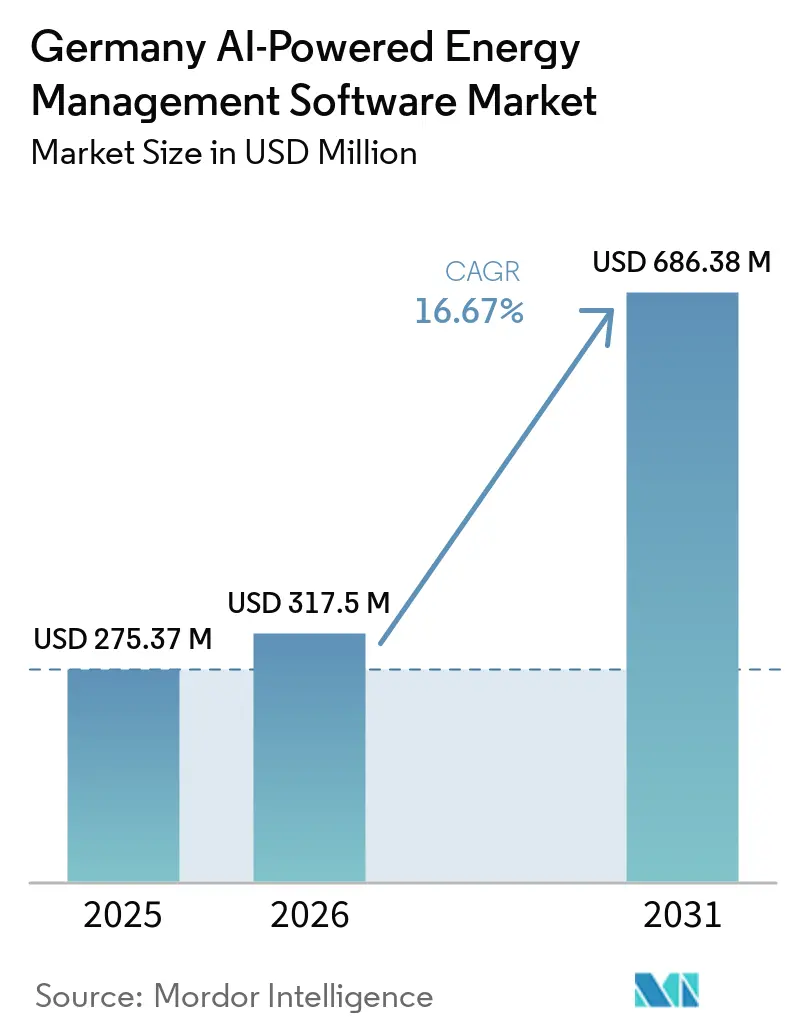

| 基準年の市場規模 (2025) | 275.37 百万米ドル |

| 市場規模 (2026) | 317.5 百万米ドル |

| 市場規模 (2031) | 686.38 百万米ドル |

| 成長率 (2026 - 2031) | 16.67% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツのアI搭載エネルギー管理ソフトウェア市場分析

ドイツのAI搭載エネルギー管理ソフトウェア市場規模は、2025年の275.37 ミリオン 米ドルから2026年には317.50 ミリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 16.67%で成長して2031年には686.38 ミリオン 米ドルに達する見込みです。この成長軌道はドイツのエネルギー転換と密接に結びついており、再生可能エネルギーの普及拡大が電力会社、ビル運営者、産業ユーザーに対して需給をより精密に管理することを求めています。ドイツのAI搭載エネルギー管理ソフトウェア市場は、ヒートポンプ、電気自動車充電、蓄電資産などの柔軟な負荷をリアルタイムでバランスせる必要性からも恩恵を受けています。一方で、インテリジェント計量システムの普及の遅れが設置済みベースの一部においてデータの深度を制限しており、一部のユースケースでは予測品質が不均一なままとなっています。買い手は、既存インフラと連携しながら継続的なモデル更新をサポートできる適応型ソフトウェアおよびハイブリッドシステム設計をますます好む傾向にあります。競争環境は依然として中程度に分散しており、ベンダー選定は運用信頼性、統合能力、コンプライアンスが重視されるエネルギー環境への対応力によってますます左右されています。

主要レポートのポイント

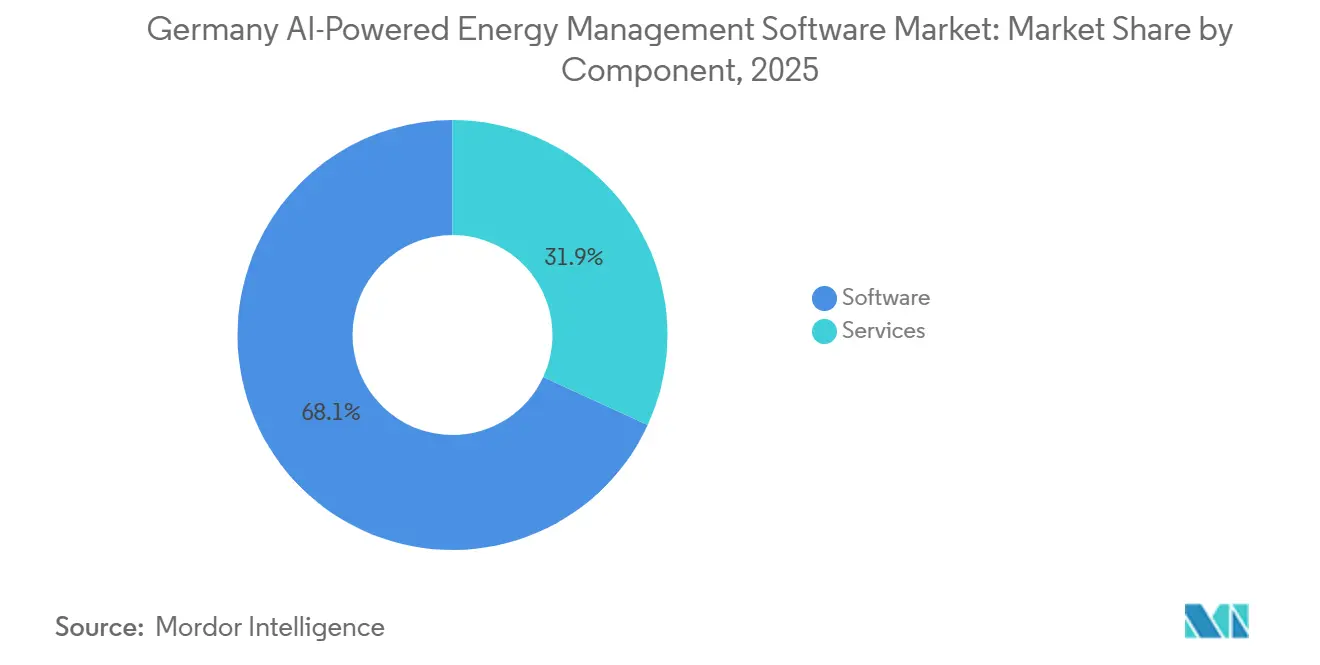

- コンポーネント別では、ソフトウェアが2025年のドイツのAI搭載エネルギー管理ソフトウェア市場シェアの68.12%を占め、サービスは2031年にかけてCAGR 18.23%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に52.04%のシェアを保持し、ハイブリッド展開は2031年にかけてCAGR 18.97%で成長する見込みです。

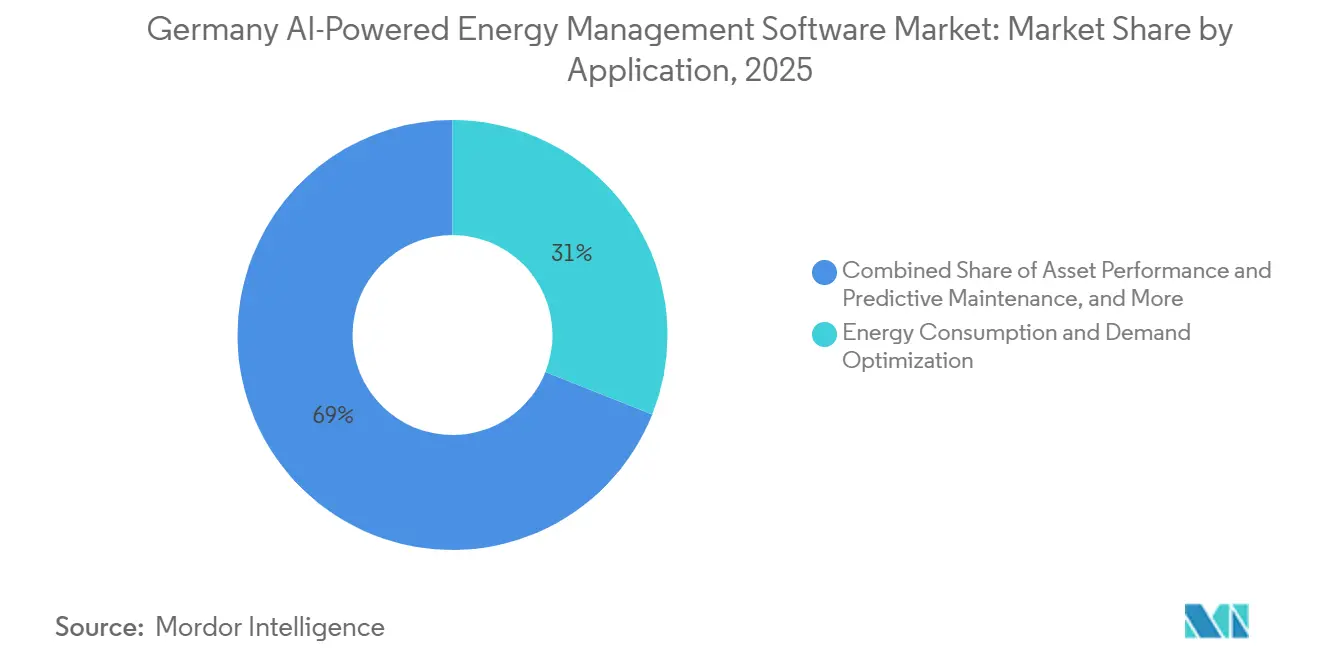

- アプリケーション別では、エネルギー消費と需要管理が2025年のドイツのAI搭載エネルギー管理ソフトウェア市場の31.02%を占め、アセットパフォーマンスと予知保全は2031年にかけてCAGR 21.12%で成長する見込みです。

- エンドユーザー別では、商業ビルが2025年に39.17%のシェア保持し、産業施設は2031年にかけてCAGR 20.50%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツのAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッド柔軟性要件の加速 | +3.5% | ドイツ全土、特にノルトライン・ヴェストファーレン州およびバーデン・ヴュルテンベルク州の産業回廊において顕著 | 短期(2年以内) |

| AI主導の負荷管理に対する需要の増大 | +3.0% | ドイツ全土、バイエルン州、ヘッセン州、ハンブルクの都市部商業・産業集積地 | 短期(2年以内) |

| スマートビルの改修プログラムの拡大 | +2.5% | ドイツ全土、バイエルン州およびノルトライン・ヴェストファーレン州に集中 | 中期(2〜4年) |

| 自動化されたエネルギーコンプライアンスへの需要の高まり | +2.0% | ドイツ全土、越境事業者へのEUレベルの波及効果あり | 中期(2〜4年) |

| 需要応答プログラムに対する電力会社のインセンティブ | +1.5% | ドイツ全土、シュレースヴィヒ・ホルシュタイン州やバイエルン州などの高再生可能エネルギー地域で早期牽引力 | 中期(2〜4年) |

| エッジ対応コンピューティングの採用拡大 | +1.2% | ドイツ全土、産業クラスターおよび重要インフラ事業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッド柔軟性要件の加速

ドイツが2030年までに再生可能電力80%、2035年までに化石燃料フリーの発電を目指す目標は、グリッド運営者がより迅速なデジタルバランシングツールに依存することを促しています。[1]国際エネルギー機関、「ドイツ2025年 - エネルギー政策レビュー」、IEA、iea.org デナのSETパイロット4では、非住宅ビルにおける柔軟性のAIベースの制御が、実際の運用環境において動的料金および時間変動型グリッド料金で機能できることが示されました。[2]ドイツエネルギー庁、「SETパイロット4:非住宅ビルにおける柔軟性のAIベース制御」、dena、dena.de これが重要なのは、再生可能エネルギーの出力、ビルの需要、柔軟な負荷が短い時間間隔で変動する場合、手動制御では対応が追いつかないためです。ドイツのAI搭載エネルギー管理ソフトウェア市場は、そのため、最小限の遅延で予測、ディスパッチ、最適化できるプラットフォームへの需要が強まっています。この促進要因は、産業負荷密度が高く、グリッド安定性のニーズがより緊急な地域で最も強く現れています。

AI主導の負荷管理に対する需要の増大

ドイツの商業・産業用電力使用は電化による追加的な圧力を受けており、これにより柔軟でデータ主導の負荷制御の価値が高まっています。デナのパイロットでは、ハイブリッドクラウドエッジAIエネルギー管理システムが、実際の運用ニーズに沿った形で動的料金および変動グリッド料金に対応できることが確認されました。C3 AIもエンタープライズエネルギー展開において、高頻度予測が単一の意思決定環境内で負荷と価格シグナルを組み合わせられることを実証しています。買い手はこれらのツールをオプションの分析ツールとしてではなく、ピーク露出を削減し運用管理を改善する手段として捉えるようになっています。ドイツのAI搭載エネルギー管理ソフトウェア市場はこの変化から恩恵を受けており、需要管理はパイロットユースケースではなく日常的な運用要件となっています。

スマートビルの改修プログラムの拡大

ドイツには大量の既存建物ストックがあり、その多くは1990年以前に建設されたものであるため、改修主導の省エネ効果が将来のエネルギー需要管理の中心となっています。建築部門は最終エネルギー使用量の相当な割合を占めているため、小さな運用改善でも大規模な節約効果をもたらす可能性があります。MeteoVivaは2026年5月に、AI搭載ビルエネルギー管理ソリューションがすでに19カ国にわたる1,150万平方メートルをカバーする500棟以上のビルを管理していると発表しました。この導入実績は、改修に特化したAI制御が孤立したパイロットから稼働資産全体への反復可能な展開へと移行していることを示しています。ドイツのAI搭載エネルギー管理ソフトウェア市場は改修から恩恵を受けており、改修は統合、チューニング、モニタリング、継続的なパフォーマンスサポートへの継続的なニーズを生み出しています。

自動化されたエネルギーコンプライアンスへの需要の高まり

AIがグリッドおよびビル運用に深く浸透するにつれ、買い手は追跡可能な制御ロジック、利用可能な記録、信頼性の高いレポート出力をより重視するようになっています。欧州委員会の2025年スマートグリッド調査では、信頼性、透明性、ガバナンスが電力システムにおけるAIの広範な採用の中心的課題であり続けることが強調されました。デナのパイロットでも、データフロー、料金ロジック、制御アクションが運用プロセス内で明確に追跡できる場合にAI制御が受け入れられることが示されました。これにより、ドイツのAI搭載エネルギー管理ソフトウェア市場は、最適化と構造化された運用文書化を組み合わせられるベンダーへと向かっています。その結果、パフォーマンス改善と監査対応可能なエネルギー記録の両方をサポートするプラットフォームへの需要が強まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したビルデータとレガシーインフラ | -2.5% | ドイツ全土、東ドイツおよび中規模自治体電力会社において不均衡に顕著 | 中期(2〜4年) |

| サイバーセキュリティとデータ主権に関する懸念 | -2.0% | ドイツ全土、重要インフラ事業者において高まっている | 短期(2年以内) |

| 高い統合コストと変更管理コスト | -1.5% | ドイツ全土、中小企業および自治体電力会社セグメントで顕著 | 中期(2〜4年) |

| 自律制御システムへの信頼の欠如 | -1.0% | ドイツ全土、レガシーな運用文化を持つ電力会社で最も摩擦が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したビルデータとレガシーインフラ

ドイツは2025年2月にメスシュテレンベトリープスゲゼッツ(計量所運営法)を改正してスマートメーターの普及を加速させましたが、これはエネルギー転換が必要とする水準に展開が依然として遅れていることを示しています。デナもAIベースの柔軟性制御を拡大するための未解決の構造的条件の一つとして、スマートメーターの迅速な普及を挙げています。ビルや電力システムがデバイス、メーター、制御記録の不完全な状態で運用されている場合、AIモデルはより弱い入力から出発することになります。これにより、買い手が古いポートフォリオ全体への展開を拡大する前にパフォーマンスの証明を求めるため、ドイツのAI搭載エネルギー管理ソフトウェア市場の成長が鈍化します。したがって、長期的な需要条件が良好であっても、レガシーインフラは実際の障壁であり続けています。

サイバーセキュリティとデータ主権に関する懸念

グリッド、ビル、産業サイトのエネルギー制御プラットフォームは、買い手が非常に機密性が高いと扱う運用データを処理します。欧州委員会のスマートグリッド調査では、信頼性、ガバナンス、安全なデータ処理がネットワーク運用全体へのAI展開の中心的課題であることが指摘されました。デナのパイロット設計はハイブリッドクラウドエッジアーキテクチャを採用しており、より広範な最適化機能を活用しながら一部の制御機能をアセットの近くに保つ必要性を反映しています。これにより、ベンダーはローカル環境とリモート環境の両方で同時に安定した運用を実証しなければならないため、複雑さが増します。ドイツのAI搭載エネルギー管理ソフトウェア市場は、そのため、電力会社や産業ユーザーがデータ管理とシステム回復力についてより強い保証を求める際に、より長い資格審査サイクルに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがユースケース全体の提供をリード

ソフトウェアは2025年のドイツのAI搭載エネルギー管理システム市場の68.12%を占めており、買い手がハードウェア主導の交換サイクルよりも適応性の高いデジタル層を優先していることを示しています。ソフトウェアのリーダーシップは、設置済みシステムの完全な再構築を強いることなく、既存のビルオートメーション、スマートメーターゲートウェイ、電力会社の制御環境と連携できる能力に結びついています。ドイツのAI搭載エネルギー管理ソフトウェア市場もソフトウェアを支持しており、サブスクリプションモデルは発電ミックスと料金環境の変化に応じて予測・最適化ロジックを更新できます。サービスは2031年にかけてCAGR 18.23%で拡大する見込みであり、初期展開後も実装、モデル再トレーニング、サポート、運用チューニングが継続するためです。

このセグメントは、単一目的ツールから予測、モニタリング、予知保全、需要応答を単一の運用層に組み合わせたプラットフォームへの移行によっても形成されています。電力会社、ビル、産業サイト全体の買い手はシステムの断片化を減らそうとしており、これがドイツのAI搭載エネルギー管理ソフトウェア市場におけるより広範なソフトウェア採用を支持しています。2026年1月、Itronはマイクロソフトとの協力関係を深め、生成AIテクノロジーをインテリジェントエッジオペレーティングシステムに統合し、主要ベンダーが設置済みインフラベース全体でソフトウェア機能を拡大している様子を示しました。したがって、ソフトウェアはアンカーセグメントであり続け、展開がより運用上複雑になるにつれてサービスがより速く成長しています。

展開モード別:ハイブリッド構成がリアルタイム制御ニーズに対応

クラウドベースの展開は2025年のドイツのAI搭載エネルギー管理ソフトウェア市場規模の52.04%を占め、より容易なスケーリング、低い初期負担、更新されたAIツールへの迅速なアクセスによって支えられています。オンプレミス構成は、運用データとサイトレベルの意思決定経路に対してより厳密なローカル制御を求める事業者にとって依然として重要です。[3]欧州気候・インフラ・環境執行機関、「欧州スマートグリッドにおけるAIおよび生成AIの可能性の解放」、欧州連合出版局、europa.eu ハイブリッド展開は2031年にかけてCAGR 18.97%で成長する見込みであり、ローカルの応答速度と接続されたアセット全体のより広範な最適化を組み合わせています。このバランスは、サイトの応答性と集中型分析の両方が重視されるドイツのAI搭載エネルギー管理ソフトウェア市場において重要です。

デナのパイロットは、非住宅ビルにおけるAIベースの柔軟性制御にハイブリッドクラウドエッジアーキテクチャを使用することで実用的な参照点を提供しました。このモデルが機能するのは、施設がオンサイトで迅速に反応しながら、最適化と学習のためにより広範なデータセットを使用できるためです。ドイツのAI搭載エネルギー管理ソフトウェア市場は、そのため、単純なクラウド対オンプレミスの選択を超えて、制御速度、監査可能性、統合の深さを中心に構築された展開モデルへと移行しています。エッジとクラウド全体でクリーンなデータフローを実証できるベンダーは、より多くの電力会社および産業入札を獲得する可能性が高いです。

アプリケーション別:需要制御がリードし、予測的ユースが急速に拡大

エネルギー消費と需要管理は2025年のドイツのAI搭載エネルギー管理ソフトウェア市場の31.02%を占め、多くの買い手にとって最初の展開ポイントとしての役割を反映しています。このアプリケーションは通常、明確な運用上の問題から生じます:エネルギーの無駄を削減し、ピークを管理し、変化するグリッド条件により適切に対応する必要性です。ドイツのAI搭載エネルギー管理ソフトウェア市場は、再生可能エネルギーの普及拡大によりバランシングの複雑さが増すにつれ、再生可能エネルギー予測と分散型エネルギーリソース管理への需要も広がっています。この変化により、AIは電力会社や大口エネルギーユーザーの定期的な計画から日常的な運用制御へと移行しています。

アセットパフォーマンスと予知保全は2031年にかけてCAGR 21.12%で成長する見込みであり、この市場で最も成長の速いアプリケーション分野となっています。その魅力は、エネルギー制御に使用されるのと同じデータスタックが機器のドリフトを検出し、保全スケジューリングをサポートし、システム稼働時間を改善できるという事実にありま。ドイツのAI搭載エネルギー管理ソフトウェア市場は、柔軟な資産と蓄電システムが動的な電力市場でより価値を持つようになるにつれ、価格設定、ディスパッチ、その他の取引関連の意思決定にも拡大しています。このアプリケーション範囲の拡大により、ベンダーは最初のエネルギー管理ユースケースが実証された後、既存の顧客アカウント内で拡大する余地が増えています。

エンドユーザー別:商業ビルがリードし、産業施設が速度を増す

商業ビルは2025年のドイツのAI搭載エネルギー管理ソフトウェア市場シェアの39.17%を占め、最大のエンドユーザーセグメントとなっています。このリードは、広大な対象床面積、運用効率改善への強い圧力、より明確なビルレベルのエネルギー記録の必要性の組み合わせを反映しています。meteoviva が主要なドイツの参照サイトを含む19カ国にわたる500棟以上のビルという実績を示していることは、ビル運営者がモデルが実証されれば喜んでAI制御を拡大することを示しています。ドイツのAI搭載エネルギー管理ソフトウェア市場はこのセグメントで早期の牽引力を得ており、制御の改善がポートフォリオ全体で測定され、運用成果に変換できるためです。

産業施設は2031年にかけてCAGR 20.50%で成長する見込みであり、最も成長の速いエンドユーザーセグメントとなっています。ドイツのエネルギー集約型製造地域は、グリッド条件の変化に応じて需要を形成し、マージンを保護し、より柔軟に運用するための強い圧力に直面しています。電力会社はドイツのAI搭載エネルギー管理ソフトウェア市場において戦略的に重要であり続けており、その採用がグリッド側データの品質と需要応答拡大のペースに影響を与えるためです。住宅ビルは現在の収益規模では依然として小さいですが、スマートメーターの普及が拡大し、接続されたホームエネルギー制御の展開が容易になるにつれ、長期的な可能性が向上しています。[4]連邦経済エネルギー省、「連邦参議院がスマートメーターの迅速な普及に向けた変更を承認」、連邦経済エネルギー省、bundeswirtschaftsministerium.de

地理的分析

ドイツのAI搭載エネルギー管理ソフトウェア市場規模は2025年に275.37 ミリオン 米ドルとなり、2031年までに686.38 ミリオン 米ドルに達すると予測されています。ドイツは単一の国内市場として際立っており、そのエネルギー転換、産業基盤、電力会社の構造がAI主導のエネルギー制御に対する独自の需要パターンを生み出しています。再生可能電力は2024年の国内発電量の60%以上を占め、より優れたバランシング、予測、柔軟な負荷オーケストレーションの必要性を強調しています。ドイツのAI搭載エネルギー管理ソフトウェア市場は、多くのローカル事業者が異なる調達速度とシステム成熟度レベルを管理する高度に分散した電力会社の状況によっても形成されています。このような組み合わせは強い需要を生み出しますが、国全体での標準化も遅らせています。IEA.ORG

ノルトライン・ヴェストファーレン州とバーデン・ヴュルテンベルク州は、自動車、化学、重工業製造活動の集積により、産業需要の中心であり続けています。バイエルン州は、産業技術活動とすでにAIベースの制御システムを使用している主要な商業ビル展開の組み合わせに支えられた、もう一つの重要な成長エリアです。ハンブルクとヘッセン州は、密集したオフィス、物流、サービス部門の資産がより厳密なエネルギー可視性と迅速な制御から恩恵を受けるため、商業的な採用を支援しています。東部州も、発電パターンとローカル負荷のバランスが取れていない地域での蓄電最適化と再生可能エネルギー連動制御アプリケーションの余地を提供しています。

ドイツは9つの隣国と相互接続されており、より広い欧州電力システム内でのより優れた予測と柔軟な電力管理の価値を高めています。欧州委員会の2025年調査では、ドイツが欧州におけるAIグリッドインテリジェンス展開の主要な国内市場の一つとして特定されました。ドイツのAI搭載エネルギー管理ソフトウェア市場は、そのため、地域の電力システムダイナミクスをサポートしながらローカルの運用条件に適合できるベンダーを評価します。電力会社の構造、建物ストックの品質、デジタル対応度が地域によって依然として異なるため、ローカルの実装知識は引き続き重要です。

競争環境

ドイツのAI搭載エネルギー管理ソフトウェア市場は依然として中程度に分散しており、単一のベンダーが支配的なシェアを持っているわけではありません。Itron、C3.ai、Landis+Gyr、シーメンス、ABB、シュナイダーエレクトリックなどのグローバルプロバイダーが、meteoviva、gridX、Lumenaza、Tibber、Smappee、ZENNER International GmbH & Co. KGなどのドイツを拠点とする専門企業と競合しています。この広い競争環境は、電力会社、商業ビル、産業施設、新興の分散型エネルギーユースケース全体に競争が広がっていることを意味します。大規模な多国籍ベンダーは通常、より大きな契約への道を与える確立された計量、グリッド、またはオートメーションの関係を持って参入します。ドイツを拠点とする専門企業は、ローカライズされた統合、ビルレベルの制御の深さ、国内の運用環境での実行能力でより競争しています。

2026年1月、Itronはマイクロソフトとのコラボレーションを拡大し、マイクロソフトの生成AIコパイロットテクノロジーをItronインテリジェントエッジオペレーティングシステム(IEOS)に統合し、電力会社のデータサイエンス機能への自然言語クエリを可能にしました。これは2025年3月に開始されたコラボレーションの拡張です。2025年3月、Itronとマイクロソフトはすでにグリッドおよびメータリングデータへの自然言語アクセスを開放し、複雑なエネルギーデータを事業者が使いやすくするための明確な取り組みを示しました。2025年5月、Landis+GyrはEMEA市場向けにL440 LTEベースの負荷切替デバイスを発表し、小売業者とネットワーク事業者向けのグリッド柔軟性ポートフォリオを拡大しました。これらの動きは、大規模ベンダーが単一の顧客スタック内で計量、制御、AIサービスを統合しようとしていることを示しています。

2026年5月、Bregal Milestoneがmeteoviva(19カ国にわたる500棟以上のビルと1,150万平方メートルを管理するベンダー)に対してマジョリティ成長投資を完了し、財務的な支援を追加しました。2026年4月、ZENNERはそのLoRaWANネットワークが1,100万のアクティブセンサーに達したと報告し、エネルギー管理ソリューションが構築できるモニタリングとデータ層を強化しました。ドイツのAI搭載エネルギー管理ソフトウェア市場は、レガシー統合作業と限られた調達能力が需要よりも採用を遅らせることが多い自治体電力会社や中規模産業サイトでまだ成長の余地があります。実証済みの運用データ、実用的な展開サポート、柔軟なシステム設計を組み合わせるベンダーは、採用が広がるにつれてより有利なポジションを維持する可能性が高いです。

ドイツのAI搭載エネルギー管理ソフトウェア産業のリーダー企業

ecoplanet GmbH

BrainBox AI Inc.

Bidgely, Inc.

AutoGrid Systems, Inc.

Verdigris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Bregal Milestoneが、19カ国にわたる1,150万平方メートルをカバーする500棟以上のビルを管理するAI搭載ビルエネルギー管理プロバイダーであるmeteoviva GmbH(アーヘン)に対してマジョリティ成長投資を完了しました。この取引は欧州での加速的な拡大とmeteoviva の自律制御およびAIロードマップへの継続的な投資に資金を提供します。meteoviva はドイツ持続可能建築評議会(DGNB)によってそのカテゴリで認定を受けた最初のプロバイダーです。

- 2026年4月:ZENNER International GmbH & Co. KGのMinol-ZENNERグループのLoRaWANネットワークが1,100万のアクティブセンサーに達しました。これは2025年9月の1,000万から増加したもので、同社は2026年末までにスマートウォーターソリューションの完全展開を目標として全国的なスマート水道・エネルギーモニタリングの普及を加速させています。

- 2026年1月:Itronはマイクロソフトとのコラボレーションを深め、マイクロソフトの生成AIコパイロットテクノロジーをItronインテリジェントエッジオペレーティングシステム(IEOS)に統合し、電力会社のデータサイエンス機能への自然言語クエリを可能にしました。これは2025年3月に開始されたコラボレーションの拡張です。

- 2025年5月:Landis+GyrはEMEA市場向けにL440 LTEベースの負荷切替デバイスを発表し、エネルギー小売業者とネットワーク事業者向けのリアルタイム負荷管理を可能にするG3-PLCソリューションのIoT標準LTE代替として、欧州の電力会社ネットワーク全体でグリッド柔軟性ポートフォリオを拡大しました。

ドイツのAI搭載エネルギー管理ソフトウェア市場レポートの範囲

ドイツのAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費、アセットパフォーマンス、スマートグリッド、再生可能エネルギー予測、エネルギー取引)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)別にセグメント化されています。市場予測は金額ベース(米ドル)で表示されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費と需要最適化 |

| アセットパフォーマンスと予知保全 |

| スマートグリッドと分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測と統合 |

| エネルギー取引、価格設定と市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費と需要最適化 |

| アセットパフォーマンスと予知保全 | |

| スマートグリッドと分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測と統合 | |

| エネルギー取引、価格設定と市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

ドイツのAI搭載エネルギー管理ソフトウェア市場の規模見通しはどうですか?

ドイツのAI搭載エネルギー管理ソフトウェア市場規模は、2026年の317.50 ミリオン 米ドルから2031年までに686.38 ミリオン 米ドルへと、2026年から2031年にかけてCAGR 16.67%で成長する見込みです。

ドイツのAI搭載エネルギー管理ソフトウェアにおいて採用をリードするコンポーネントはどれですか?

ソフトウェアは2025年に68.12%のシェアでリードしており、買い手が既存インフラと連携し継続的なモデル更新を可能にする適応型プラットフォームを好むためです。

ドイツで最も速く成長している展開モデルどれですか?

ハイブリッド展開が最も速く成長しているモデルであり、2031年にかけてCAGR 18.97%を記録しています。これはローカルの応答速度とより広範なクラウドベースの最適化を組み合わせているためです。

この分野で最大のアプリケーション分野はどれですか?

エネルギー消費と需要管理は2025年に31.02%のシェアで最大のアプリケーションであり、通常買い手が最初に採用するユースケースです。

最も速く拡大しているエンドユーザーグループはどれですか?

産業施設は2031年にかけてCAGR 20.50%で成長する見込みであり、ピーク需要の管理とより柔軟な運用への圧力の高まりに支えられています。

ドイツ全体でより広い採用を遅らせているものは何ですか?

スマートメーターの普及の遅れ、断片化したビルデータ、レガシーシステム、安全なデータ処理に関するより長い資格審査サイクルが依然として迅速な規模拡大を制限しています。

最終更新日: