南アフリカAI搭載エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

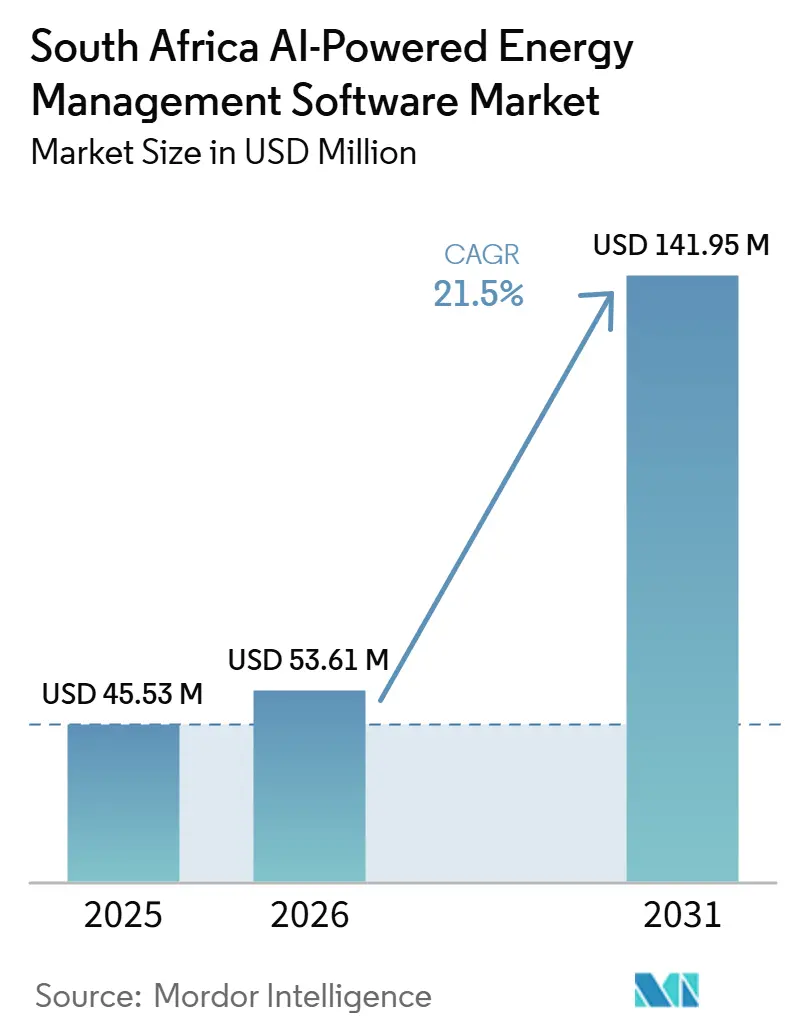

| 基準年の市場規模 (2025) | 45.53 百万米ドル |

| 市場規模 (2026) | 53.61 百万米ドル |

| 市場規模 (2031) | 141.95 百万米ドル |

| 成長率 (2026 - 2031) | 21.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカAI搭載エネルギー管理ソフトウェア市場分析

南アフリカAI搭載エネルギー管理ソフトウェア市場規模は2025年に4,553万米ドルと評価され、2026年の5,361万米ドルから2031年には1億4,195万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは21.50%です。電気料金の上昇と繰り返される供給障害により、エネルギー集約型サイトを運営し、不安定な系統状況下での手動介入に頼れない企業にとって、AIによる需要制御、料金対応、および停電計画がより重要性を増しています。IRP 2025および競争的な卸電力構造への移行といった政策変更も、ソフトウェアの機会を拡大しています。これは、再生可能エネルギー予測、分散型リソース調整、および電力会社と大口電力ユーザー全体にわたるリアルタイムのディスパッチ支援の必要性を高めているためです。クラウド展開は、マルチサイトのビルオーナー、産業グループ、および電力会社が資産全体の集中的な可視性を求めるにつれて、より迅速に受け入れられています。一方、ローカルデータセンターの拡張により、以前は導入を遅らせていたレイテンシーおよびデータ居住性に関する懸念が軽減されています。競争は、長年にわたるBMSおよびSCADAの関係を持つグローバルOEMによって形成されていますが、南アフリカの料金体系、負荷制限パターン、および自治体の請求の複雑さが国固有の運用条件でトレーニングされたモデルを必要とする場合には、ローカルプラットフォームが注目を集めています。古い商業・産業サイトでの統合の摩擦は依然として展開を遅らせていますが、その同じ摩擦がより多くの購入者をマネージド実装および最適化サポートへと向かわせており、展開が拡大するにつれて南アフリカAI搭載エネルギー管理ソフトウェア市場はますますサービス集約的になっています。

主要レポートのポイント

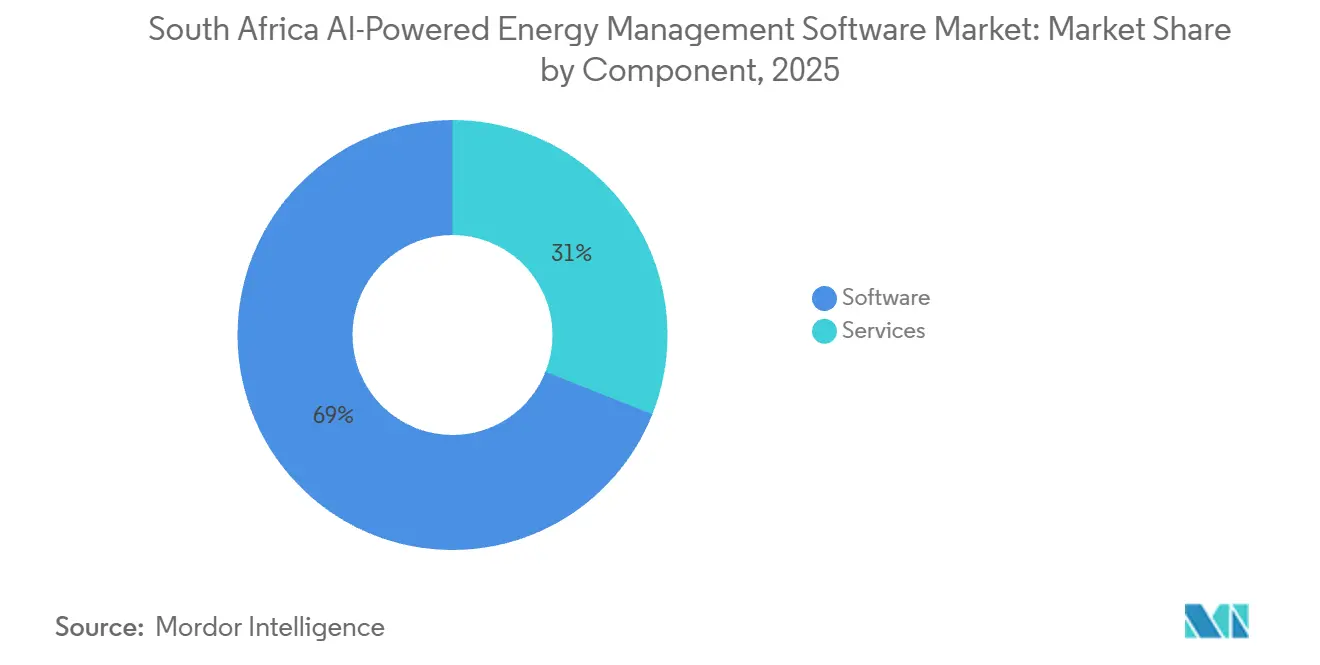

- コンポーネント別では、ソフトウェアが2025年の南アフリカAI搭載エネルギー管理ソフトウェア市場規模の69.00%を占め、サービスは2031年にかけてCAGR 24.20%で拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年の収益の54.50%を占め、2031年にかけてCAGR 24.80%で最高の成長率を記録すると予測されています。

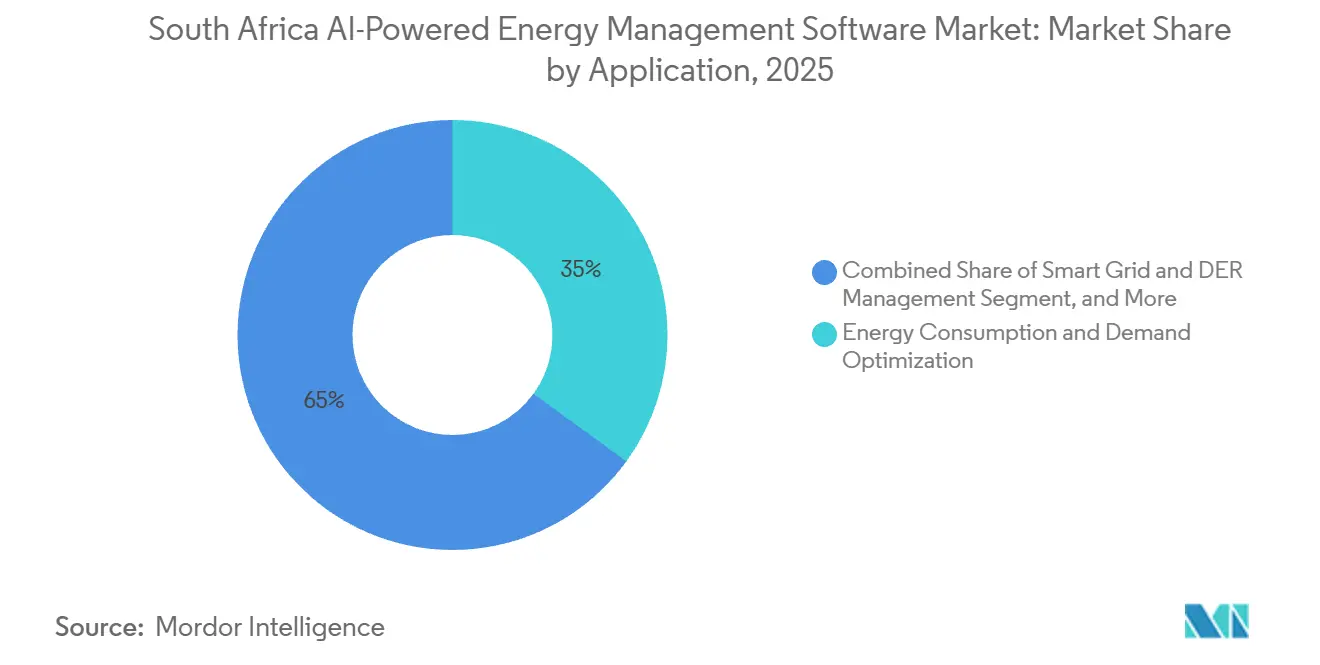

- アプリケーション別では、エネルギー消費・需要最適化が2025年の市場収益の35.00%を占め、再生可能エネルギー予測・統合はCAGR 26.50%で2031年にかけて拡大すると予測されています。

- エンドユーザー別では、電力会社が2025年の南アフリカAI搭載エネルギー管理ソフトウェア市場シェアの37.00%を占め、商業ビルは2031年にかけてCAGR 24.60%で最速の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気料金の上昇と負荷制限の圧力 | +5.5% | 全国的、特にハウテン州、西ケープ州、クワズール・ナタール州の産業回廊への影響が最大 | 短期(2年以内) |

| 企業のネットゼロコミットメントとエネルギーコスト管理 | +4.5% | 全国的、JSE上場企業およびRE100署名企業の事業での導入が加速 | 中期(2~4年) |

| クラウドベースのビル・産業アナリティクスの拡大 | +3.5% | 全国的、ヨハネスブルグ、ケープタウン、ダーバンのデータセンタークラスターでの早期利益 | 中期(2~4年) |

| 電力会社の需要応答・柔軟性プログラムの採用 | +3.0% | 全国的、エスコムNTCSAおよび大口産業負荷プロバイダーに集中 | 中期(2~4年) |

| サイトレベルの障害検知・自律制御のためのエッジAI | +2.5% | 全国的、特に重要インフラサイト、鉱山、医療ネットワーク | 長期(4年以上) |

| 重要サイトからのサイバーレジリエントなオンプレミス需要 | +2.0% | 全国的、防衛、エネルギー、金融サービスの重要インフラに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気料金の上昇と負荷制限の圧力

南アフリカの料金経路はソフトウェアの回収期間を短縮しています。エスコムの値上げは2025年4月から12.74%、2026年4月から8.76%であり、2027年4月からはさらに8.83%が見込まれています。これにより、調達の見直しは長期的な資本サイクルから運営コストの意思決定へとシフトしており、特に料金改定のたびに利益率、テナント回収、または生産経済に直接影響するサイトでその傾向が顕著です。かつて定期的な監査に頼っていた施設チームは、ピーク時や障害イベント時の遅延対応の財務的ペナルティがはるかに明確になったため、継続的な監視と自動制御を好むようになっています。南アフリカの負荷制限パターンも、ローカルのディスパッチ動作でトレーニングされたモデルに報いています。汎用のスケジューリングロジックは、サイト状況、ッテリー使用、または自治体の供給中断の急速な変化にうまく対応できないためです。WetilityのAIモードは、数百のサイトにわたるベータテスト中にこのローカルの優位性を示しました。プラットフォームは数百万のデータポイントを分析し、アクティブな負荷制限イベント中にゼロの停電を維持しました。その結果、南アフリカAI搭載エネルギー管理ソフトウェア市場は、リアルタイムで行動し、稼働時間を保護し、不安定な系統状況を反応的なサイト管理ではなく測定可能なコスト管理に変換できるツールへと移行しています。

企業のネットゼロコミットメントとエネルギーコスト管理

2025年10月に提出された南アフリカの第2次国が決定する貢献(NDC)は、輸出要件および将来の炭素関連貿易規則にさらされている企業にとって、構造化された脱炭素化計画の重要性を高めました。南アフリカに事業を持つRE100加盟企業100社以上が2050年までに100%再生可能電力を使用することを約束しており、2025年の企業センチメントも化石燃料ベースの拡大よりも再生可能エネルギー投資に強く傾いていました。これにより、かつて別々に扱われていた2つの予算が統合されつつあります。企業はコスト最適化とエネルギーアカウンタビリティの両方をサポートする単一のソフトウェアレイヤーを求めているためです。再生可能エネルギー証書ワークフロー、電力消費監視、および料金対応の負荷管理を組み合わせたプラットフォームは、異なるマンデートの下で購入された個別のエネルギー会計ツールや需要側ツールよりも魅力的になっています。このシフトは、上場企業、輸出向け製造業者、および多くのサイトにわたって電力コストを管理しながらより一貫したレポートを行う必要があるポートフォリオオーナーにとって重要です。南アフリカAI搭載エネルギー管理ソフトウェア市場では、炭素アカウンタビリティを目に見える運営上の節約に結びつけるベンダーが、取締役会レベルのレポートとサイトレベルの効率の両方を必要とする購入者との関係を強化しています。

クラウドベースのビル・産業アナリティクスの拡大

ヨハネスブルグにおけるローカルハイパースケールインフラの立ち上げにより、レイテンシーが高く居住性の快適さが低いリモート環境への機密性の高い運用ワークロードの移行を躊躇していたエンタープライズ顧客にとっての長年の障壁が取り除かれました。その結果、クラウドネイティブのビルおよび産業プラットフォームは、単一のインターフェースを通じてより広いサイトポートフォリオを管理し、チームがビルを比較し、異常を検出し、障害を予測し、個別のサイトサーバーなしにパフォーマンスをベンチマークできるようになっています。Schneider Electricは2026年4月にEcoStruxure Energy Intelligenceへの移行を行い、60社以上の南アフリカアライアンスパートナーをプログラムに登録することでこの方向性を強化し、製品マーケティングだけでなく実際の現場展開においてもこの変化を加速させるより広い展開チャネルをモデルに提供しました。クラウドのケースは、異なる料金体系、設備タイプ、およびコンプライアンス要件に直面するビル全体でエスコム直接供給と自治体供給データを正規化する必要がある上場REITおよびマルチサイトオペレーターにとって特に強力です。そのデータが一元化されると、調達チームはサイト別にパフォーマンスを比較し、孤立したローカルシステムがほとんど提供できないレベルの可視性でアップグレードを正当化できます。これにより、一部の規制対象施設が選択されたワークロードに対してローカル制御の明確な好みを維持している場合でも、クラウドアーキテクチャは南アフリカAI搭載エネルギー管理ソフトウェア市場の中心に位置し続けています。

電力会社の需要応答・柔軟性プログラムの採用

NTCSAの需要応答プログラムは、2025年11月までに約1,400 MWの柔軟な需要容量を構築しており、突発的な系統イベントへの非常に迅速な対応と、補完的なピーク緩和、および契約・ディスパッチ管理のための仮想発電所構造を組み合わせています。[1]GO15、「南アフリカにおける系統安定性と柔軟性を確保するためのNTCSA需要応答戦略」、GO15、go15.orgこれが重要なのは、柔軟性がもはやサイトレベルの最適化の選択肢だけでなく、市場参加者が系統と相互作用し、応答性の高い負荷動作から価値を得る方法の一部になりつつあるためです。NERSAの2026年5月のSAWEMビルディングブロックに関する協議により、このプロセスは正式な卸売競争に近づき、登録された発電事業者、トレーダー、および需要応答資産に対するより構造化された参加規則の可能性が高まっています。このシフトにより、ローカル市場フレームワーク内でインターバルメータリング、入札ロジック、ディスパッチコンプライアンス、イベント検証、および決済サポートを管理できるソフトウェアへの需要が高まります。南アフリカの請求サイクル、電力会社のワークフロー、およびホイーリング取り決めに適合するシステムを持つベンダーは、依然として大幅にテンプレート化された市場ロジックに依存している汎用DERMSサプライヤーよりも恩恵を受ける可能性が高いです。この促進要因は、南アフリカAI搭載エネルギー管理ソフトウェア市場を純粋な効率アプリケーションを超えて拡大させ、負荷柔軟性、市場参加、および電力取引の運営コアに近づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOT、BMS、およびメータリング資産との統合の複雑さ | -3.5% | 全国的、老朽化した鉱山、自治体、および二次商業ビルでの摩擦が最大 | 短期(2年以内) |

| 分散したサイトシステム全体での弱いデータ品質 | -2.5% | 全国的、マルチオーナーの産業パーク、物流ハブ、および分散した商業ポートフォリオで特に深刻 | 中期(2~4年) |

| 小規模施設の予算感度と不明確な回収期間 | -2.0% | 全国的、1万平方メートル未満の商業ビルおよび小規模自治体に集中 | 中期(2~4年) |

| 重要インフラにおけるデータ主権とサイバーセキュリティの制約 | -1.5% | 全国的、電力会社、医療、防衛、金融セクターのサイトへの影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOT、BMS、およびメータリング資産との統合の複雑さ

南アフリカの商業・産業ビルストックの大部分は、現代のAIレイヤーと容易に接続しない古いコントローラー、独自メーター、およびサイト固有のSCADA構成で依然として稼働しています。これにより展開コストが増加します。ベンダーはアナリティクスが信頼性の高い出力を生成し始める前に、ミドルウェア、カスタムインターフェース、選択的なセンサー交換、または段階的なロールアウトを必要とすることが多いためです。この負担は購入者ベース全体で不均等に分散しており、主要な電力会社、鉱山、および全国ポートフォリオはその作業を吸収できますが、小規模施設はコスト回収が証明しやすくなるまでプロジェクトを遅らせることが多いです。また、エネルギー最適化は、ユーザーが成功したAI展開を主張したり、構造化された管理標準に合わせたりできるよりずっと前に、安定した継続的なデータ収集に依存しているため、レポートの準備も遅れます。ベンダーは設置済みハードウェアを保護する段階的な実装で適応していますが、それらのモデルは依然として時間がかかり、試運転と再調整中に密接なクライアントサポートを必要とします。南アフリカAI搭載エネルギー管理ソフトウェア市場にとって、これは近期の販売機会を大きく保ちながら、展開タイムラインを延ばし、慎重な購入者に節約が見えるようになる時点を遅らせています。

分散したサイトシステム全体での弱いデータ品質

サイトがすでに接続されている場合でも、異なるメーター、サンプリング間隔、および命名規則がビル、プラント、および複合用途ポートフォリオ全体で不完全な記録と一貫性のないベースラインを作成するため、データ品質は依然として不均一なことが多いです。負荷制限は時系列データにギャップと異常を導入するため、ベンダーは安定した系統の運用環境よりも頻繁にモデルを再調整することを余儀なくされ、さらに別の混乱の層を加えています。Energy Partnersは、114のNetcare医療サイトにわたるSyntiroの展開を通じてより良い正規化の成果を示しました。プラットフォームは28,000のデータポイントを追跡し、エネルギー使用量を34%削減しました。データガバナンスの要求は規制された環境でもより重要になっています。運用記録が機密性の高いビジネスまたはユーザー情報に近い場所に存在し、データの収集、保存、およびレポート方法に対するより強力な管理を必要とする場合があるためです。したがって、購入者はソフトウェアのパフォーマンスだけを評価するのではなく、ベンダーが新たなコンプライアンスや信頼性の懸念を生じさせることなく基礎となるサイトデータをクリーニングおよび構造化できるかどうかも評価します。その基盤がより多くの物件や産業ポートフォリオ全体で改善されるまで、南アフリカAI搭載エネルギー管理ソフトウェア市場は、十分に計装されたサイトとデータ品質がモデルの信頼性を制限するビルとの間で不均一な結果を見続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが比重を増す中でのソフトウェアのリーダーシップ

ソフトウェアは2025年の収益の69.00%を占め、南アフリカAI搭載エネルギー管理ソフトウェア市場の最大のコンポーネントとなっています。このリーダーシップの地位はソフトウェア需要の広さを反映しています。企業は単一の機能を購入しているのではなく、1つの運用レイヤー内で監視、レポート、予測、障害検知、予知保全、および分散型リソース制御を購入しているためです。鉱業、電力会社、医療、および商業不動産の大口ユーザーも、オープンエンドのコンサルティング費用として扱うのではなく、コスト削減、停電削減、および運用可視性に直接マッピングできるソフトウェアライセンスとサブスクリプションを好んでいます。エスコムが2026年3月に約200件のアクティブなAIパイロットプロジェクトを開示したことは、予知障害管理システムやHuaweiとの知的変電所イニシアチブを含め、電力会社環境内ですでに進行中のソフトウェア展開の規模を示しました。この活動が重要なのは、電力会社セグメントが広い購入者ベースの参照点であり続け、エスコム関連の主要プログラムがアナリティクス能力、系統応答性、および長期的なソフトウェアの関連性に関する期待を形成する傾向があるためです。

サービスは2031年にかけてCAGR 24.20%で拡大すると予測されており、より多くの購入者が初期プラットフォーム販売後にサポートを必要とするにつれて、最も成長の速いコンポーネントとなっています。多くの中堅市場の施設や分散したポートフォリオには、安定した成果に必要なスピードでモデルチューニング、サイトオンボーディング、データクレンジング、および規制レポートを管理できる内部チームがありません。したがって、購入者は、内部スタッフが断片化したロールアウトを管理するのに任せるのではなく、統合計画、継続的な最適化、およびパフォーマンスレビューサポートとともにソフトウェアをパッケージ化できるベンダーを求めています。NetcareのホスピタルポートフォリオにわたるEnergy Partnersの取り組みは、サービス主導の提供が大規模で複雑なデータ環境を測定可能な効率向上に変える方法を示しました。これにより、実装の深さと継続的な最適化がソフトウェアライセンス自体と同様に利益率にとって重要になっているため、南アフリカAI搭載エネルギー管理ソフトウェア産業内での価値獲得が徐々にシフトしています。

展開モード別:オンプレミス需要が引き続き関連性を持つ中でのクラウド優先の拡大

クラウドベースの展開は2025年の収益の54.50%を占め、2031年にかけてCAGR 24.80%で最も成長の速いモードでもあります。現在のリーダーシップとトップ成長のこの稀な組み合わせは、市場が単にクラウドをテストしているのではなく、新しい調達サイクルに向けてその周りに積極的に再編成していることを示しています。一つの理由はローカルクラウドインフラの参入であり、これによりレイテンシーの懸念が軽減され、多くのビルや運用サイト全体で迅速な対応を必要とするエンタープライズにとってリモートアナリティクスがより受け入れやすくなりました。もう一つの理由はベンダー戦略であり、大規模なプラットフォームサプライヤーがアップグレード、ベンチマーキング、およびポートフォリオ管理のスケールを容易にするクラウドネイティブの運用モデルへとオファーをシフトしているためです。Schneider Electricの2026年4月のEcoStruxure Energy Intelligenceへの移行は、60社以上の南アフリカアライアンスパートナーによってサポートされており、製品マーケティングだけでなく実際の現場展開においてもこの変化を加速させるチャネル投資がどのように機能しているかを示しました。

クラウドはまた、異なる自治体料金、設備の組み合わせ、およびサービスレベルの期待に直面するビルを一元化されたプラットフォームで比較できるため、上場REIT、医療グループ、およびマルチサイトオペレーターにも適しています。多くのサイトを1つのインターフェースから監視する能力は、ビルオーナーが信頼性の高い監査証跡とポートフォリオ全体のパフォーマンスベンチマークを維持しながら手動の運用努力を削減しようとするにつれて、より価値が高まっています。同時に、オンプレミス展開は、システムアクセス、レイテンシー、および内部データフローに対するより強力な制御を望むオペレーターがいる電力会社、病院、金融機関、およびその他の機密性の高い施設で耐久性のある需要を維持しています。ハイブリッドアーキテクチャは最小のベースを維持していますが、エッジからクラウドへのモデルが機密データをローカルで処理しながら集約されたインテリジェンスをより広いアナリティクスレイヤーに移動できるようになるにつれて、牽引力を得るはずです。この分割は、南アフリカAI搭載エネルギー管理ソフトウェア市場が1つのアーキテクチャのみに向かっているのではなく、スケール主導のクラウド採用と制御主導のローカル展開の間のより明確な分割に向かっていることを意味します。

アプリケーション別:需要最適化がリードし再生可能エネルギー予測が最速で加速

エネルギー消費・需要最適化は2025年の収益の35.00%を占め、アプリケーション需要の中で最大のシェアを獲得しました。このリーダーシップはユースケースの実用的な性質を反映しています。料金アービトラージ、ピークシェービング、停電対応、および負荷スケジューリングは、他の多くのAIアプリケーションよりも速く目に見える節約を生み出すためです。エスコムの2025年~2026年および2026年~2027年の料金スケジュールも自動応答の価値を高めました。特に発電容量料金の段階的導入が2026年および2027年度に30%に達したためです。並行して、NTCSAの柔軟性プログラムはメータリングと応答能力に構造化された役割を作り出しました。参加する負荷プロバイダーはAIプラットフォームがサポートできる可視性と検証を必要とするためです。これらの条件は需要最適化を現在の展開決定の中心に置き続け、このユースケースが南アフリカAI搭載エネルギー管理ソフトウェア市場全体の初期予算を引き続き固定している理由を説明しています。

再生可能エネルギー予測・統合は2031年にかけてCAGR 26.50%で拡大すると予測されており、予測期間で最も成長の速いアプリケーションとなっています。IRP 2025は、2039年までに25 GWのユーティリティスケール太陽光発電、34 GWの陸上風力、および8.5 GWのバッテリー貯蔵を計画した明確な建設パスを設定しており、より多様な発電ミックスを予測、調整、およびディスパッチできるソフトウェアの必要性を高めています。エスコムの2026年5月のHendrina発電所でのグラビティ貯蔵に関するEnergy Vaultとの戦略的開発協定は、AIツールが貯蔵および変動再生可能資産全体でサポートする必要があるより複雑な運用環境の別の例を加えました。スマートグリッドおよびDER管理も卸売市場規則の発展とともに勢いを増しており、電力取引および市場インテリジェンスはホイーリングおよび独立電力活動の普及とともにより関連性が高まっている初期段階のカテゴリーであり続けています。これらのシフトは総合的に、南アフリカAI搭載エネルギー管理ソフトウェア市場をサイト効率ソフトウェアから予測、柔軟性、および市場向けの系統調整のためのより広い運用レイヤーへと拡大させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が最大のベースを保持し商業ビルが最速で成長

電力会社は2025年の収益の37.00%を占め、エンドユーザーミックスの中で最大の役割を果たし、製品の方向性、調達基準、および統合の期待に強い影響を与えています。このリーダーシップは、大規模な契約が初期展開後何年もベンダーのポジショニングを形成できるSCADA、配電管理、および先進メータリング環境におけるエスコムの重みを反映しています。ABBは、そのAbility Network Manager SCADAおよびDMSがエスコムのサービス地域全体で配電される電力の75%以上をサポートしていると述べており、将来のアナリティクス拡大と隣接するソフトウェアサービスのための強力な設置ベースの橋を同社に提供しています。[2]ABB、「ABB Abilityベースのソフトウェアソリューションが南アフリカの電力グリッドのデジタル化をサポート」、ABBニュースセンター、new.abb.com自治体の電力会社も、料金の転嫁、メーター後方での太陽光活動の増加、およびより競争的な市場構造への移行がすべて監視・決済能力の必要性を高めているため、より明確な購買グループになりつつあります。SAWEMの移行が進むにつれて、電力会社側のソフトウェア需要は系統の可視性を超えて、より広い公共・民間アクターにわたる参加者登録、市場コンプライアンス、インターバルメータリング、およびディスパッチ準備へと拡大する可能性があります。

商業ビルは2031年にかけてCAGR 24.60%で拡大すると予測されており、南アフリカAI搭載エネルギー管理ソフトウェア市場で最も成長の速いエンドユーザーセグメントとなっています。このセグメントは、持続可能性の期限、入居者の期待、エネルギーアカウンタビリティフレームワーク、および料金圧力がすべてビルオペレーターと不動産オーナーの承認サイクルを圧縮しているため、より速く動いています。既存のBMS関係も役立っています。HoneywellやJohnson Controlsなどのベンダーが、多くの商業顧客がすでに知っており運用しているインフラにアナリティクスを重ねることができるためです。鉱業、製造業、および食品加工業の産業ユーザーは、高い電力強度と稼働停止リスクが低負荷施設よりも大きな契約とより速い回収ロジックをサポートするため、価値の面でも同様に重要す。住宅ビルは最小のエンドユーザーグループであり続けていますが、後にサービスプロバイダー、仮想電力取り決め、および家電レベルの調整を通じてスケールアップする可能性のある分散型制御モデルの長期的な商業化パスとして引き続き重要です。

地理的分析

南アフリカAI搭載エネルギー管理ソフトウェア市場の成長は、サブサハラアフリカにおけるAI対応エネルギー管理ソフトウェア活動の主要センターとしての同国の役割を強調しています。南アフリカの商業規模の系統、正式なメータリング環境、および大規模なエンタープライズベースは、ソフトウェアの採用がしばしばより弱いインフラや狭い産業需要によって制約される小規模な近隣市場とは構造的に異なります。ハウテン州は、ヨハネスブルグが上場REITポートフォリオ、鉱業関連事業、金融活動、および複雑なエネルギー管理要件をすべてサポートする成長するデータセンター回廊を集中させているため、最も密度の高い調達ゾーンであり続けています。

南アフリカがサブサハラアフリカのほとんどと異なるのは、中心的な問題が基本的な電力アクセスではなく、大規模で測定可能なエネルギーエクスポージャーを持つすでに接続されている企業にとっての電力の信頼性とコスト管理であるためです。この違いにより購入者ベースは明確な運営上の節約可能性を持つ組織に絞られますが、ソフトウェアが困難な系統状況下で稼働時間を保護し、料金を管理し、分散型資産を調整するために購入されているため、契約の洗練度も高まります。南アフリカの第2次NDCは2025年10月に提出され、2050年までにネットゼロの電力セクターへの道筋を設定しました。石炭は2025年の58%から2039年には27%に低下し、風力は8%から24%に上昇し、太陽光発電は10%から18%に増加します。その移行のすべてのステップが、南アフリカAI搭載エネルギー管理ソフトウェア市場全体での予測、バランシング、および柔軟なリソース調整の運用上の必要性を高めます。

ドイツ国際協力公社(GIZ)のSAGEN 4プログラムは、Buffalo City、Mangaung、Ekurhuleniなどの自治体が実践的なエネルギー管理能力を強化するのを支援しており、最も先進的な大都市圏を超えた拡大をサポートしています。[3]ドイツ国際協力公社、「南アフリカエネルギーセクターの変革支援、SAGEN 4」、GIZ、giz.deこれが重要なのは、二次都市がシステムの準備状況、技術スタッフ、およびデータの一貫性においてハウテン州と西ケープ州に依然として遅れており、国内自体に意味のある採用ギャップが残っているためです。NERSAの2026年5月のSAWEM卸売価格フレームワークおよび移行期発電価格フレームワークに関する協議は、より競争的な電力市場運営に向けた重要な政策ステップを示しました。これらの規則が確定されると、リアルタイムのメータリング、ディスパッチ、および決済のニーズが、以前はアクティブなソフトウェア購入者ではなかった自治体および産業需要センター全体で南アフリカAI搭載エネルギー管理ソフトウェア市場のアドレス可能なベースを広げる可能性があります。

競争環境

南アフリカAI搭載エネルギー管理ソフトウェア市場は適度に集中したままであり、グローバルOEMが設置ベースの多くを支配しながら、ローカルAI企業と専門特化企業が新規展開、マネージドサービス、および市場隣接ユースケースで競争しています。Schneider Electric、ABB、Honeywell、Siemens、およびJohnson Controlsは、スイッチングの摩擦を減らし、既存のクライアント環境内でAIアドオンをより簡単にポジショニングできる長年のビルおよび産業制御の関係から恩恵を受けています。ABBは、そのAbility Network Manager SCADAおよびDMSがエスコムのサービス地域全体で配電される電力の75%以上をサポートしていると述べており、アナリティクスのアップグレードと隣接するソフトウェアサービスのための強力な設置パスウェイを提供しています。Schneider Electricは2026年4月にEcoStruxure Energy Intelligenceへの移行と60社以上の南アフリカアライアンスパートナーのネットワークを通じてローカルチャネルを強化し、産業、商業、およびインフラ顧客全体でのフィールドリーチを拡大しました。これは、既存企業がスタンドアロンのソフトウェアの主張よりも、顧客がすでに運用しているハードウェアおよびコントロールベースにAI能力を付加する能力で競争していることを意味します。

ローカルの挑戦者は、グローバルにテンプレート化された運用上の前提から始めるのではなく、南アフリカの料金体系、負荷制限動作、ホイーリング活動、およびサイトレベルのディスパッチニーズを中心に構築しているため、異なるルートを追求しています。WetilityのAIモードは、数百のサイトにわたるベータテスト中にアクティブな負荷制限イベント中にゼロの停電を維持したとき、ローカルの運用データがどのようにより応答性の高い制御ロジックを形成できるかを明確に示しました。Open Access Energyも、EnergyProプラットフォームと2026年5月のMezzanineとのパートナーシップを使用して仮想ホイーリングとリアルタイム電力取引ワークフローをサポートすることで、大手OEMが完全には定義していない分野に進出しています。Plentifyの2025年11月の過剰申し込みのシリーズAラウンドは、投資家が南アフリカの系統状況をローカルに設計されたインテリジェントエネルギープラットフォームの信頼できる実証の場と見ていることをさらに示しました。[4]Plentify、「Plentifyがインテリジェントエネルギープラットフォームのグローバル展開を加速するための過剰申し込みシリーズAをクローズ」、Plentify、plentify.io

ホワイトスペースは、エンタープライズグレードのプラットフォームが高価すぎる、硬直しすぎる、または近代化されたインフラに依存しすぎる可能性がある小規模商業ビル、二次自治体、および新しい取引関連ワークフローで最も強く残っています。エスコムが2026年3月に約200件のアクティブなAIパイロットプロジェクトを開示したことは、電力会社が内部の分析能力を構築していることも示しており、これにより国内最大の購入者とソフトウェアベンダーが関与する方法が徐々に変わる可能性があります。2026年5月のエスコムとEnergy VaultのHendrina発電所でのグラビティ貯蔵展開に関する協定は、貯蔵、再生可能エネルギー出力、およびディスパッチ決定をリアルタイムで調整できるベンダーのための別の目に見えるテストケースを作り出しました。この環境では、南アフリカAI搭載エネルギー管理ソフトウェア市場における競争上の優位性は、ソフトウェア機能だけでなく、設置ベースへのアクセス、ローカルモデルトレーニング、および強力な実装サポートの組み合わせから生まれます。

南アフリカAI搭載エネルギー管理ソフトウェア産業リーダー

ABB Ltd.

Accruent, LLC

AutoGrid Systems, Inc.

Bidgely, Inc.

C3.ai, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:エスコムとEnergy Vault Holdingsは、ムプマランガ州のHendrina発電所にEnergy VaultのEVx 2.0™グラビティエネルギー貯蔵システムを展開するための戦略的開発協定を発表しました。初期容量は25 MWおよび100 MWhで、2035年までにSADC地域全体で最大4 GWhを目標としています。このパートナーシップは石炭灰再利用ブロックを貯蔵媒体として使用し、南アフリカの公正なエネルギー移行目標を支援しながら、太陽光および風力発電資産と並行して長期貯蔵ディスパッチを調整できるAI搭載DER管理プラットフォームの新たな統合要件を生み出しています。

- 2026年5月:MezzanineとOpen Access Energyは、南アフリカにおける仮想ホイーリングの採用を加速するためにパートナーシップを締結しました。MezzanineのグリッドホイーリングテクノロジープラットフォームとOpen Access EnergyのAI搭載EnergyProソフトウェアを組み合わせ、独立電力生産者、自治体、および商業消費者間のマルチパーティリアルタイム電力取引を可能にします。このコラボレーションは、導入予定のSAWEM市場規則に沿った最初の商業的に構造化されたAIエネルギー取引インフラ展開を表しています。

- 2026年4月:Schneider Electricはサブサハラアフリカでローカライズされたチャネルプログラムを立ち上げ、EcoStruxureをEcoStruxure Energy Intelligenceに移行しました。これは産業、商業、およびインフラセグメント全体でリアルタイムの運用可視性を提供するAI搭載プラットフォームです。60社以上の南アフリカアライアンスパートナーが登録されており、国内市場全体でAI駆動のアナリティクスを大規模に組み込んでいます。

- 2026年3月:エスコムは、長期的に自己修復型の国家グリッドを構築するという目標の一環として、予知障害管理システムやHuaweiと共同開発した知的変電所イニシアチブを含む約200件のアクティブなAIパイロットプロジェクトを開示しました。2025年に8年ぶりの黒字を報告した同電力会社は、5年間でZAR 3,200億(170億米ドル)を投資する計画であり、複数年にわたるソフトウェア調達パイプラインを維持しています。

南アフリカAI搭載エネルギー管理ソフトウェア市場レポートの範囲

南アフリカAI搭載エネルギー管理ソフトウェア市場は、インテリジェントアナリティクス、自動化、および予測モデリングを通じてエネルギーの生産、配電、貯蔵、および消費を最適化するAI駆動のソフトウェアソリューションおよび関連サービスで構成されています。これらのプラットフォームは、機械学習、人工知能、デジタルツイン、高度な予測、およびリアルタイム監視技術を活用して、エネルギー効率を改善し、資産利用率を向上させ、再生可能エネルギーの統合を促進し、南アフリカの脱炭素化およびネットゼロ目標をサポートします。

南アフリカAI搭載エネルギー管理ソフトウェアレポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、ならびにエネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、および住宅ビル)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

2026年の南アフリカAI搭載エネルギー管理ソフトウェア市場の規模はどのくらいですか?

南アフリカAI搭載エネルギー管理ソフトウェア市場は2026年に5,361万米ドルを記録し、CAGR 21.50%で2031までに1億4,195万米ドルに達すると予測されています。

南アフリカにおけるAI搭載エネルギー管理ソフトウェアの需要を促進しているものは何ですか?

エスコムの料金上昇、繰り返される負荷制限、企業のエネルギーアカウンタビリティの強化、およびより良い需要最適化の必要性が主な需要促進要因です。

南アフリカで最も速く拡大しているアプリケーション分野はどれですか?

再生可能エネルギー予測・統合は、IRP 2025および拡大する貯蔵・再生可能エネルギー展開に支えられ、2031年にかけてCAGR 26.50%で最速の成長が予測されています。

南アフリカAI搭載エネルギー管理ソフトウェア分野でリードしている展開モデルはどれですか?

クラウドベースの展開は2025年の収益の54.50%でリードしており、マルチサイトオペレーターが集中的な可視性とアナリティクスを求めているため、CAGR 24.80%で最も成長の速いモードでもあります。

南アフリカでこれらのプラットフォームに最も多く支出しているエンドユーザーグループはどれですか?

電力会社は2025年に収益の37.00%を占め、系統ソフトウェア、SCADA、およびメータリング主導の調達におけるエスコムの役割を反映して、最大のエンドユーザーセグメントでした。

この分野でサービスがこれほど急速に成長しているのはなぜですか?

多くの購入者が初期ソフトウェア販売後にレガシー統合、データ正規化、継続的な最適化、およびコンプライアンス指向のレポートに関するサポートを必要としているため、サービスはCAGR 24.20%で成長すると予測されています。

最終更新日: