サーバー仮想化エネルギー最適化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

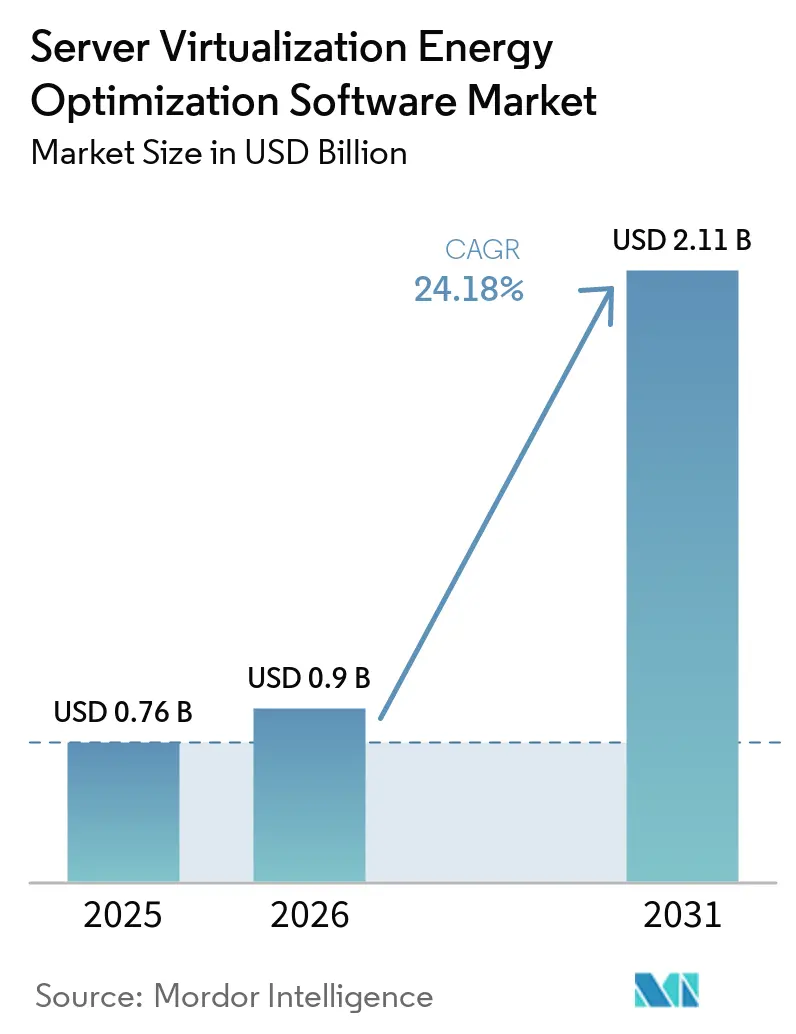

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 24.18% CAGR |

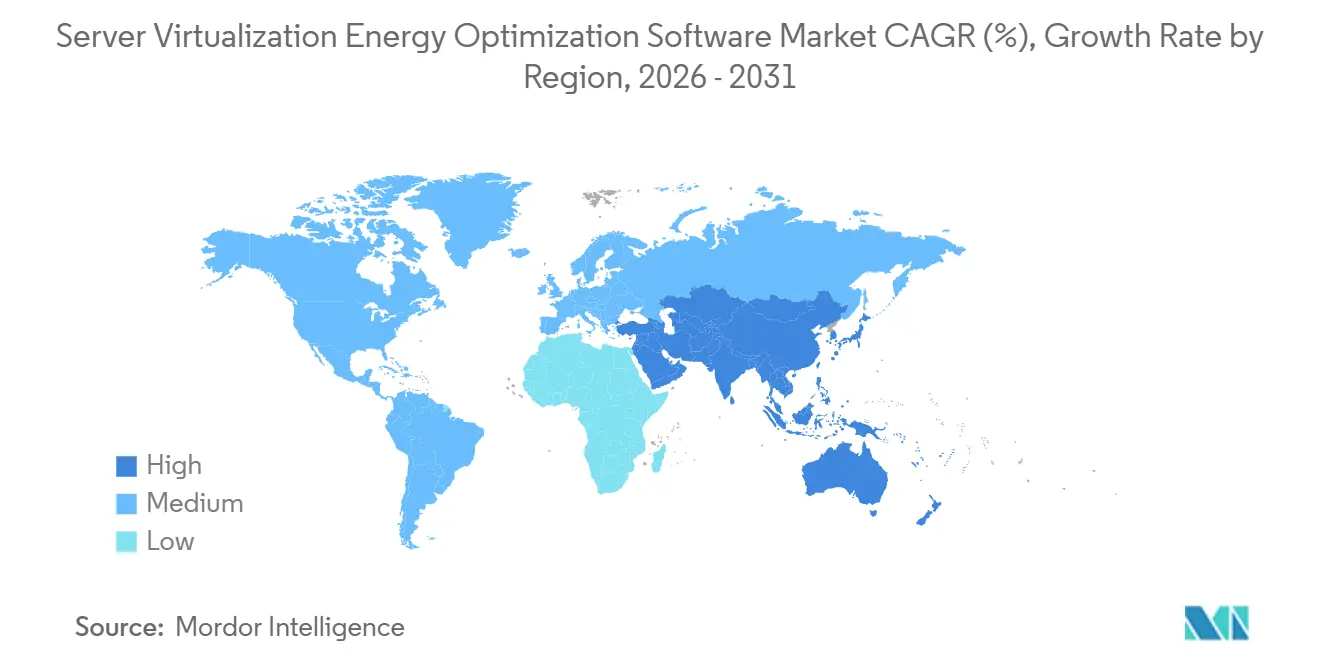

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーバー仮想化エネルギー最適化ソフトウェア市場分析

サーバー仮想化エネルギー最適化ソフトウェア市場規模は2025年に7億6,000万米ドルと評価され、2026年の9億米ドルから2031年には21億1,000万米ドルに達すると推定されており、予測期間2026年~2031年においてCAGR18.58%で成長します。AIを主導とするコンピュートワークロードの増加は、仮想化環境内の電力使用を変化させており、日常業務においてエネルギーを意識したスケジューリングの重要性を大幅に高めています。需要はもはや大規模なハイパースケール施設のみに限定されておらず、サービス、ハイブリッド展開、中小企業、ITおよびテレコムセクターにおける急速な成長が、サーバー仮想化エネルギー最適化ソフトウェア市場全体で購買層が拡大していることを示しています。北米は依然として最大の地域基盤であり、アジア太平洋地域は最も急速な拡大が見込まれ、欧州はコンプライアンス規則がエネルギー報告を運用上の要件に変えているため、持続的な需要を示し続けています。競争はハイパーバイザーとの深い統合を持つベンダーが主導する中程度から高い水準にあり、断片化したテレメトリー、レガシーツールの統合、および小規模施設における不確実な投資回収が一部の展開を引き続き遅らせています。それでも、これらの問題はサーバー仮想化エネルギー最適化ソフトウェア市場の長期的な方向性を変えるというよりも、取引サイクルを延長させる程度にとどまっています。

主要レポートのポイント

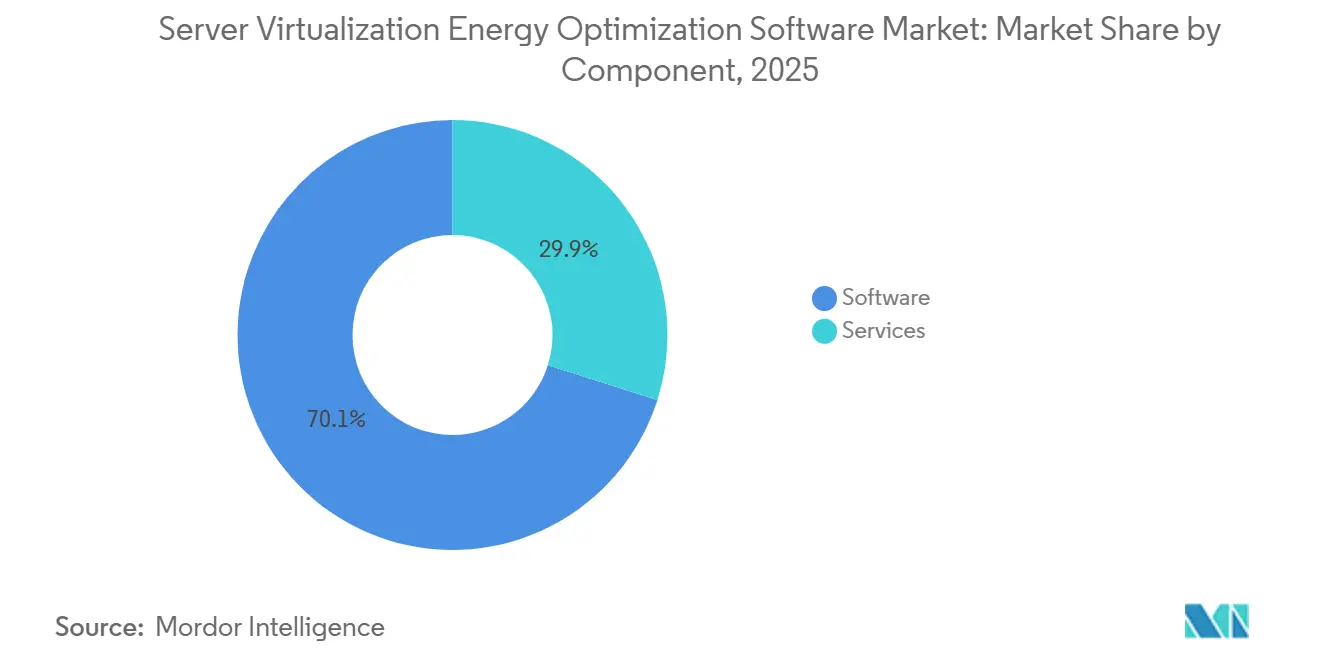

- コンポーネント別では、ソフトウェアが2025年に70.12%のシェアを占め、サービスは2031年までにCAGR20.12%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年のサーバー仮想化エネルギー最適化ソフトウェア市場の66.41%を占め、ハイブリッド展開は2031年までにCAGR19.95%で拡大する見込みです。

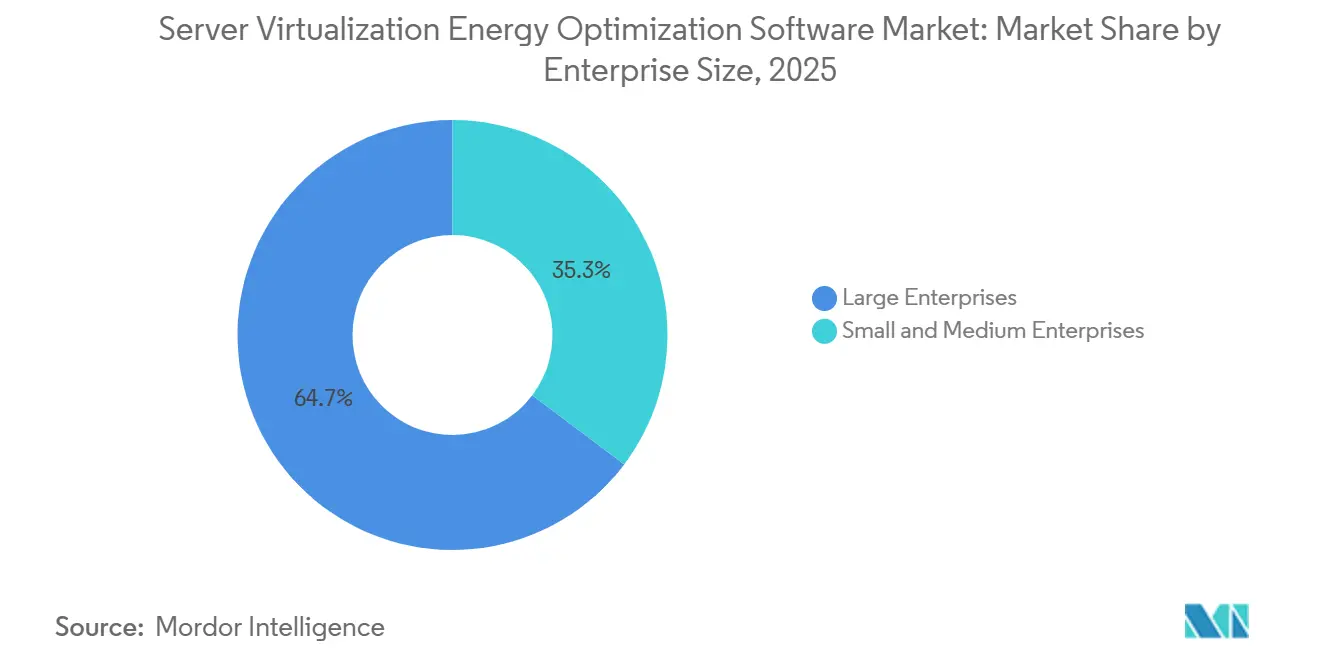

- 企業規模別では、大企業が2025年に64.72%のシェアを占め、中小企業は2031年までにCAGR21.34%で成長する見込みです。

- エンドユーザー産業別では、産業製造が2025年に27.63%のシェアでトップとなり、ITおよびテレコムは2031年までにCAGR20.87%で成長する見込みです。

- 地域別では、北米が2025年のサーバー仮想化エネルギー最適化ソフトウェア市場シェアの34.56%を占め、アジア太平洋地域は2031年までにCAGR23.78%で最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサーバー仮想化エネルギー最適化ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 仮想化サーバー環境における電力密度の上昇 | +4.2% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| データセンターエネルギーコスト削減に対する企業の関心の高まり | +3.8% | グローバル | 短期(2年以内) |

| ハイパーコンバージドインフラおよび統合コンピュートスタックの拡大 | +3.2% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 炭素報告およびエネルギー透明性に対するコンプライアンス圧力 | +2.9% | 欧州および北米、アジア太平洋地域への波及 | 中期(2~4年) |

| AIを活用した電力スケジューリングとワークロード配置 | +2.5% | グローバル、北米およびEUでの早期利益 | 長期(4年以上) |

| 粒度の細かいVM レベルのエネルギー帰属への需要 | +1.8% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

仮想化サーバー環境における電力密度の上昇

AIアクセラレーターの採用はラックあたりのワット数を集中させており、電力密度をサーバー仮想化エネルギー最適化ソフトウェア市場における直接的なソフトウェア課題に変えています。国際エネルギー機関は、サーバーがすでにデータセンターの電力需要の60%を占めており、サーバーの電力消費は2030年まで力強く成長すると予測していると述べました。[1]ScienceDirect、「データセンターエネルギー効率の向上、統合電力・コンピューティング・冷却管理のための最適ワークロードスケジューリング」、sciencedirect.com この変化が重要なのは、静的な配置モデルが汎用サーバー施設向けに構築されており、単一のAI対応ラックが30kW以上を消費し得る混合クラスターには対応していないためです。2026年にエネルギー誌に掲載された研究では、電力・コンピューティング・冷却の協調最適化により、定風量システムと比較してデータセンターの電力消費が最大30.56%削減されたことが示されました。ラック密度が上昇するにつれて、VMの不適切な配置によるコストは線形以上の速度で増加し、サーバー仮想化エネルギー最適化ソフトウェア市場をコアの運用スタックに近い位置に保ち続けています。

データセンターエネルギーコスト削減に対する企業の関心の高まり

電力がデータセンター事業者にとってより大きな運用費用となっているため、購買者がエネルギー管理とインフラコスト削減を結びつけることで、サーバー仮想化エネルギー最適化ソフトウェア市場は恩恵を受けています。低稼働率で稼働する物理サーバーは依然としてピーク電力の大部分を消費しており、正式なサステナビリティ目標が適用される前でも統合の経済性を魅力的なものにしています。Broadcom Inc.は2026年5月、VMware Cloud Foundation 9.1がインテリジェントメモリ階層化と強化された圧縮機能を導入し、AIと非AIの混合ワークロードを実行するクラスターのサーバーコストを最大40%削減したと述べました。[2]Broadcom Inc.、「Broadcom、VMware Cloud Foundation 9.1を発表、本番AIのための安全でコスト効率の高いインフラを実現」、broadcom.com IBMは、AtruviaがTurbonomicを使用して18ヶ月で1,000台以上の物理サーバーを廃止し、ハードウェアのフットプリントを20%削減しながらエネルギー使用量と炭素排出量を削減したと報告しました。これにより、サーバー仮想化エネルギー最適化ソフトウェア市場は、運用効率、ハードウェア削減、サステナビリティ報告を単一のソフトウェアソリューションに組み合わせた購買決定へと向かっています。

ハイパーコンバージドインフラおよび統合コンピュートスタックの拡大

ハイパーコンバージドインフラは、ソフトウェアチームにコンピュート、ストレージ、ネットワークリソースに対するより直接的な制御を与えており、サーバー仮想化エネルギー最適化ソフトウェア市場の重要性を高めています。トリノ大学の2025年の学術論文では、ハイパーコンバージドモデルがリソース割り当てを集中化、物理ハードウェアの必要性を削減し、次世代データセンターにおけるエネルギーおよび冷却需要を低下させることが示されました。Cisco Systems Inc.は、NutanixおよびIntel Xeon 6を搭載したコンピュートハイパーコンバージドX-Seriesが、従来のラックサーバーよりも低いワークロードあたりの電力比率を通じてサステナビリティ目標を支援するよう設計されていると述べました。企業がサイロ化された3層スタックを標準化されたノードに置き換えるにつれて、ワークロード配置とエネルギー分析はソフトウェアプラットフォームチームにより近い位置に移動します。この変化により、サーバー仮想化エネルギー最適化ソフトウェア市場は日常のIT運用においてより関連性が高まり、独立した施設ツールへの依存度が低下します。[3]Cisco Systems Inc.、「Cisco コンピュートハイパーコンバージドX210 M8モジュラーサーバーファミリーデータシート」、cisco.com

炭素報告およびエネルギー透明性に対するコンプライアンス圧力

規制によりサーバーレベルの電力帰属を任意として扱うことが難しくなっており、これがサーバー仮想化エネルギー最適化ソフトウェア市場全体の需要を強化しています。欧州委員会はエネルギー効率指令に基づき500kW超のデータセンターに対して年次報告を義務付けており、2026年5月に施行された報告サイクルは2025年の全年データをカバーしています。米国では、証券取引委員会が2024年3月に気候情報開示規則を採択し、大規模加速申告者に対して2025年度の年次報告書からスコープ1およびスコープ2の報告を義務付けました。Nlyte Software, Inc.はこの変化に対応してバージョン16をリリースし、2025年11月にEU EED準拠のサステナビリティ報告と拠点レベルの報告サポートを加しました。その結果、サーバー仮想化エネルギー最適化ソフトウェア市場はコンプライアンス予算、定期的な報告ワークフロー、および監査対応とより密接に結びつくようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドおよびハイブリッド仮想化スタック全体の可視性の制限 | -1.8% | グローバル | 中期(2~4年) |

| レガシーオーケストレーションおよび監視ツールとの統合の複雑さ | -1.5% | 北米および欧州、企業集中型市場 | 中期(2~4年) |

| 小規模IT環境における投資対効果の不確実性 | -1.1% | グローバル、南米、中東・アフリカ、アジア太平洋地域第2層市場で最も顕著 | 短期(2年以内) |

| 電力テレメトリーおよびアセットマッピングにおけるデータ品質のギャップ | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびハイブリッド仮想化スタック全体の可視性の制限

サーバー仮想化エネルギー最適化ソフトウェア市場は、ワークロードがプライベート環境とパブリック環境の間を移動する際に依然として可視性の課題に直面しています。エネルギー、稼働率、炭素情報はプロバイダー固有のコンソールに分散していることが多く、帰属の一貫性を損ない、大規模な最適化の検証を困難にしています。ベンダーツールはこの断片化を反映しており、Broadcom Inc.はVMware環境内で炭素およびエネルギーダッシュボードを提供し、Dynatrace, Inc.は独自のオブザーバビリティレイヤーを通じてコストと炭素の最適化を公開しています。ワークロードが同じ報告期間内にオンプレミスのVMwareとパブリッククラウドの間で移動する場合、測定が完了する前にベースラインの前提が変わる可能性があります。テレメトリーが環境全体でより均一になるまで、サーバー仮想化エネルギー最適化ソフトウェア市場はハイブリッド施設における展開決定の遅延に直面し続けるでしょう。

レガシーオーケストレーションおよび監視ツールとの統合の複雑さ

レガシーオーケストレーションおよび監視ツールとの統合は、サーバー仮想化エネルギー最適化ソフトウェア市場にとって実際の障壁であり続けています。多くの大企業は、エネルギー中心のデータをワークフロー全体に移動させるよう設計されていないCMDB、ITSM、およびハイパーバイザー管理ツールに依然として依存しています。Nlyte Software, Inc.のコネクターカタログはVMware、Hyper-V、Nutanix、Citrix、Oracle VM、Red Hat、BMC Remedy、ServiceNowにまたがっており、サポートされている環境でさえ必要なマッピング作業の量を示しています。[4]Nlyte Software, Inc.、「Nlyte Software アドオンおよびコネクター」、nlyte.com 企業が複数のハイパーバイザーを並行して実行し、異なるアップグレードサイクルで維持する場合、負担はさらに増大します。これにより実装時間が延長され、サービスニーズが高まり、特に専任の統合チームを持たない購買者にとって展開リスクが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長はプラットフォームの複雑さを反映

ソフトウェアは2025年のサーバー仮想化エネルギー最適化ソフトウェア市場シェアの70.12%を占め、主要なコンポーネントセグメントとなりました。サーバー仮想化エネルギー最適化ソフトウェア市場において、購買者はスタンドアロンツールよりもVM最適化プラットフォーム、リソース割り当てエンジン、電力分析を優先し続けました。ワークロードバランシング、VM統合、キャパシティ最適化、電力分析を組み合わせたバンドル型製品は、個別の製品カテゴリー間の境界を縮小しています。これにより、サーバー仮想化エネルギー最適化ソフトウェア産業内での競争はプラットフォームの深さと統合の粘着性を中心に展開されています。

サービスは2026年から2031年にかけてCAGR20.12%で拡大する見込みであり、コンポーネント構成の中で最も速い成長率です。サーバー仮想化エネルギー最適化ソフトウェア市場がこの成長を見せているのは、多くの展開が一度限りのインストールではなく、混合ハイパーバイザースタック全体にわたる継続的な調整を必要とするためです。IBMは、AtruviaがTurbonomicを使用して18ヶ月で1,000台以上の物理サーバーを廃止し、ハードウェアのフットプリントを20%削減しながらエネルギー使用量と炭素排出量を削減したと報告しました。IBMはまた、2025年5月にTurbonomicをGitHubおよびHashiCorp Terraformに拡張し、インフラストラクチャーアズコード環境全体でのサービスの役割を拡大しました。

展開モード別:ハイブリッドアーキテクチャが新たな採用を促進

クラウドベースの展開は2025年のサーバー仮想化エネルギー最適化ソフトウェア市場の66.41%を占め、展開モードの中で明確なリードを示しました。サーバー仮想化エネルギー最適化ソフトウェア市場がクラウド配信を好んだのは、SaaSモデルがローカルメンテナンスを不要にし、分散ワークロードからの継続的なテレメトリーを可能にしたためです。このアプローチはまた、オンサイトのソフトウェアチームを拡大することなく、より迅速なアップデートと容易なダッシュボードアクセスを求める購買者にも適しています。それでも、クラウドのリーダーシップは、機密性の高いワークロードとエネルギーデータを外部の集約レイヤーに置くことへの懸念を払拭していません。

ハイブリッド展開は2031年までにCAGR19.95%で成長する見込みであり、最も急速に成長する展開モードとなっています。サーバー仮想化エネルギー最適化ソフトウェア市場がこの方向に向かっているのは、企業が機密性の高い環境に対するプライベートコントロールを維持しながら、パブリッククラウドワークロード全体の可視性を確保したいと考えているためです。Broadcom Inc.はVMware Cloud Foundation 9.1をそのバランスを中心に位置付け、AIと非AIの混合環境向けに炭素透明性とエネルギー効率クラスターダッシュボードを拡張しました。Broadcom Inc.はまた、2025年8月にフォーチュン500企業上位10社のうち9社がVMware Cloud Foundationへのコミットメントを表明したと述べており、サーバー仮想化エネルギー最適化ソフトウェア市場におけるハイブリッドアーキテクチャの持続力を示しています。

企業規模別:中小企業のSaaSプラットフォームへの採用が加速

大企業は2025年に市場シェアの64.72%を占め、需要の中心に位置し続けました。サーバー仮想化エネルギー最適化ソフトウェア市場は、大企業のより大きなデータセンターフットプリント、既存の自動化フレームワーク、および取締役会レベルのESG義務から恩恵を受けました。IBM TurbonomicやVMware Cloud Foundationなどのプラットフォームは、多数のVMインスタンスと複数のハイパーバイザーを持つ環境に適しており、最適化の決定がより明確な運用上の影響を持ちます。この購買グループはまた、エネルギー報告とワークロード効率に関連するソフトウェア支出を承認するためのより確立されたガバナンス経路を持っています。

中小企業は2031年までにCAGR21.34%で成長する見込みであり、企業規模別で最も急速に成長するセグメントとなっています。サーバー仮想化エネルギー最適化ソフトウェア市場は、SaaS配信、よりシンプルなオンボーディング、コストと炭素の両方のビューを組み合わせたより広範なオブザーバビリティスイートを通じて、より小規模な組織にリーチしています。Dynatrace, Inc.のコストと炭素の最適化機能は、より小規模なITチームが管理しやすい広範な監視ワークフロー内にエネルギー追跡を配置することで、この変化を反映しています。中小企業の需要は、サーバーの更新サイクルが小規模企業を老朽化した物理インフラから、デフォルトでエネルギー報告を含むクラウドネイティブまたはハイパーコンバージド環境へと移行させるにつれて高まっています。

エンドユーザー産業別:ITおよびテレコムが帰属精度を牽引

産業製造は2025年のサーバー仮想化エネルギー最適化ソフトウェア市場の27.63%を占め、最大のエンドユーザーセグメントとなりました。サーバー仮想化エネルギー最適化ソフトウェア市場がここで強い需要を見せたのは、OT-IT融合が生産システムとエンタープライズワークロードの両方をサポートする安定した仮想化環境に依存しているためです。これらの環境では、エネルギーを意識した配置が稼働時間を犠牲にすることなく熱ストレスを制限するのに役立ち、効率化ソフトウェアに運用上と回復力の両方の役割を与えています。このパターンにより、採用はエネルギーコストだけでなく、プラントの近代化、ワークロードの安定性、報告規律と結びついています。

ITおよびテレコムは2026年から2031年にかけてCAGR20.87%で成長する見込みであり、エンドユーザー産業の中で最も速いペースです。サーバー仮想化エネルギー最適化ソフトウェア産業はこの垂直市場と密接に連携しており、テレコム事業者は高密度の仮想化インフラを運用し、電力コストに直接さらされています。Broadcom Inc.のVMware Telco Cloud Platform 9は、インテリジェントリソーススケジューリングを通じた5GおよびAIアプリケーション向けのエネルギー効率サポートを備えており、テレコム環境におけるより精密な帰属の必要性を示しています。ヘルスケア、小売、政府、ユーティリティは現在規模が小さいものの、監査対応のスコープ2報告が先送りしにくくなるにつれて、サーバー仮想化エネルギー最適化ソフトウェア市場はこれらのユーザーからより大きな関心を集めています。

地域分析

北米は2025年のサーバー仮想化エネルギー最適化ソフトウェア市場シェアの34.56%を占め、最大の地域となりました。この地域は、高密度なハイパースケールおよびエンタープライズデータセンターのフットプリントと、エネルギー管理と財務報告の間のより強い連携から恩恵を受けています。米国議会調査局は、米国のデータセンターの年間エネルギー使用量が2023年に176TWhに達し、国内電力使用量の4.4%に相当すると述べ、この数値は2028年までに2倍または3倍になる可能性があると指摘しました。証券取引委員会の気候情報開示規則は、上場企業にとってスコープ1およびスコープ2の追跡の重要性を高め、ソフトウェアベースのエネルギー帰属の根拠を強化しました。カナダとメキシコは依然として地域基盤の小さな部分を占めていますが、デジタルインフラと情報開示の期待がより正式なものになるにつれて、サーバー仮想化エネルギー最適化ソフトウェア市場はそこでも拡大しています。

アジア太平洋地域は2031年までにCAGR23.78%で成長する見込みであり、最も急速に成長する地域セグメントとなっています。サーバー仮想化エネルギー最適化ソフトウェア市場がここで勢いを増しているのは、新しいデータセンターキャパシティ、データ主権規則、および厳格化する効率基準が事業者に電力をより積極的に管理することを促しているためです。シンガポール、インド、中国、オーストラリアは、事業者が稼働率、冷却圧力、報告品質を管理しながらキャパシティを拡大する必要があるため、注目を集めています。この組み合わせにより、サーバー仮想化エネルギー最適化ソフトウェア市場はインフラ成長が遅い地域よりもアジア太平洋地域でより広い成長余地を持っています。

欧州はアジア太平洋地域よりも絶対的な成長率は低いものの、報告義務が任意ではなく義務的であるため、サーバー仮想化エネルギー最適化ソフトウェア市場の最も持続的な部分の一つであり続けています。欧州委員会は500kW超のデータセンターに対して年次パフォーマンス報告を義務付けており、2026年5月に施行された報告サイクルはコンプライアンスを繰り返し購入の促進要因にしています。2025年7月のEUによるエネルギーパフォーマンスとサステナビリティ報告の次のステップに関する研究では、規則は時間とともにより厳しくなることが示されており、スウェーデンやドイツなどの国の措置がすでにその方向性を強化しています。南米、中東、アフリカはまだ初期採用段階にありますが、サーバー仮想化エネルギー最適化ソフトウェア市場はこれらの地域の大規模な新規デジタルインフラプロジェクトに現れ始めています。

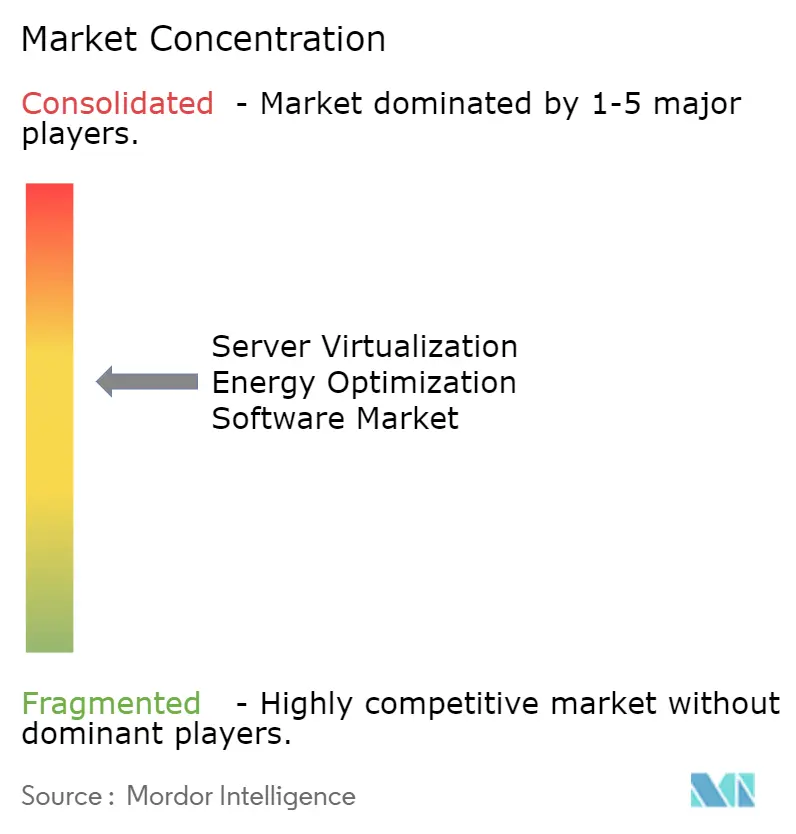

競争環境

サーバー仮想化エネルギー最適化ソフトウェア市場は依然として中程度に集中しており、少数のインフラソフトウェアベンダーが深いハイパーバイザアクセスを制御しています。Broadcom Inc.、IBM Corporation、Nutanix, Inc.は、最適化ロジックをスタンドアロンの監視ではなく仮想インフラレイヤーに結びつけることで、購買者の期待を設定し続けています。Broadcom Inc.は2025年6月にVMware Cloud Foundation 9.0がプライベートクラウド運用内にエネルギー効率クラスター、エネルギー効率インフラ、炭素透明性ダッシュボードを追加したことでベースラインを引き上げました。Nlyte Software, Inc.などの専門ベンダーは、コンプライアンスワークフローとデータセンターインフラ管理が広範なハイパーバイザーカバレッジよりも重要な領域で余地を保持しています。それでも、サーバー仮想化エネルギー最適化ソフトウェア市場は、単一の共通レイヤーからVMware、Hyper-V、Nutanix AHV、KVM、パブリッククラウドにわたって均等に強力なサポートを提供する単一のベンダーをまだ欠いています。

競争は自動化の深さへとシフトしており、これがサーバー仮想化エネルギー最適化ソフトウェア市場における製品価の定義を変えています。IBM Corporationは2025年5月にTurbonomicのリーチをGitHubおよびHashiCorp Terraformとの統合によって拡大し、最適化を手動操作だけに任せるのではなく、インフラストラクチャーアズコードワークフローに組み込みました。Broadcom Inc.のVMware Cloud Foundation 9.1は、2026年5月にAIと非AIの混合クラスター向けにインテリジェントメモリ階層化と拡張されたサステナビリティダッシュボードを追加し、高密度仮想環境における地位を強化しました。Nutanix, Inc.は.NEXT 2026でエージェンティックAIサポートとハイブリッドマルチクラウド管理を拡張し、サーバー仮想化エネルギー最適化ソフトウェア市場が接続性と同様にソフトウェアインテリジェンスでも競争していることを示しました。

Dynatrace, Inc.は別の方向性を示しており、そのコストと炭素の最適化モジュールはより広範なオブザーバビリティプラットフォーム内に位置し、監視ツールと専用エネルギーソフトウェアの境界を曖昧にしています。この圧力により、サーバー仮想化エネルギー最適化ソフトウェア市場の小規模ベンダーはユースケースを拡大するか、コンプライアンスマッピングやDCIM連携などの専門的なニッチを守ることを余儀なくされています。次の競争の争点は、アルゴリズムの品質、クロスハイパーバイザーの一貫性、および最適化を長期にわたって信頼できるものに保つために必要なサービスエコシステムを中心に展開される可能性が高いです。このバランスが、サーバー仮想化エネルギー最適化ソフトウェア市場が単一企業による厳格な支配に抵抗するほど競争的でありながら、少数の既存プレイヤーがアーキテクチャ標準を形成するほど集中している理由を説明しています。

サーバー仮想化エネルギー最適化ソフトウェア産業リーダー

VMware, Inc.

Red Hat, Inc.

Nutanix, Inc.

BMC Software, Inc.

Citrix Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Nutanix, Inc.はシカゴで.NEXT 2026カンファレンスを開催し、Nutanix Cloud PlatformへのエージェンティックAIプラットフォーム強化を発表しました。これには、拡張されたAMD GPUアクセラレーテッドコンピュートサーバーサポート、レガシー仮想化プラットフォームからのゼロコピー移行、高度なハイブリッドマルチクラウド管理が含まれます。これらの機能は、エンタープライズおよびネオクラウド事業者向けに大規模なエネルギーを意識したワークロード配置を拡張するものであり、完全なエージェンティックAIソリューションは2026年下半期に提供される予定です。

- 2026年5月:Broadcom Inc.はVMware Cloud Foundation 9.1を発表し、AIと非AIの混合ワークロードを実行するクラスター向けのインテリジェントメモリ階層化によるサーバーコストの最大40%削減と、AIデータパイプライン向けの強化された圧縮と重複排除によるストレージTCOの最大39%削減を実現しました。このリリースは、本番AIワークロードの対応準備を備えたVCFの炭素透明性およびエネルギー効率クラスターダッシュボードを拡張し、サーバー仮想化エネルギー最適化ソフトウェア市場の中心におけるBroadcom Inc.の地位を強化しました。

- 2026年4月:SolarWinds CorporationはSW1を発表しました。これはSolarWinds Observability SaaSおよびセルフホスト型IT環境で利用可能なエージェンティックAIチームメイトであり、仮想マシン監視、キャパシティプランニング、ワークロードガバナンスのための自律的な運用回復力を実現します。追加のSW1機能は2026年を通じて展開される予定であり、中堅市場および企業事業者への自動化されたエネルギーガバナンスを拡大します。

- 2026年4月:Grafana Labs, Inc.はGrafanaCON 2026でGrafana 13を発表し、大規模なコンピュート、ネットワーク、エネルギーシステムからのテレメトリーを統合するオープンオブザーバビリティプラットフォームの能力を拡大しました。Grafana Labs, Inc.は3,500万人以上のユーザーと7,000社以上のエンタープライズ顧客(Microsoft Corporation、NVIDIA、Bloomberg、Anthropicを含む)にサービスを提供しており、データセンターエネルギー監視のためのインフラ可視性レイヤーとしての役割を示しています。

グローバルサーバー仮想化エネルギー最適化ソフトウェア市場レポートの範囲

サーバー仮想化エネルギー最適化ソフトウェア市場は、仮想化されたIT環境におけるエネルギー消費を削減し効率を向上させるデジタルプラットフォームおよびサービスで構成されています。これらのソリューションには、VM最適化プラットフォーム、リソース割り当てエンジン、エネルギーを意識したワークロードバランシング、VM統合ツール、キャパシティ最適化ソフトウェア、電力消費分析が含まれます。ワークロードと仮想マシンをインテリジェントに管理することで、これらのシステムは組織が運用コストを削減し、炭素フットプリントを縮小し、データセンター運用におけるサステナビリティを向上させるのに役立ちます。

サーバー仮想化エネルギー最適化ソフトウェア市場レポートは、コンポーネント(ソフトウェア〔VM最適化プラットフォーム、リソース割り当てエンジン、エネルギーを意識したワークロードバランシング、VM統合ツール、キャパシティ最適化ソフトウェア、電力消費分析〕、およびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(産業製造、エネルギーおよびユーティリティ、BFSI、小売および消費財、ITおよびテレコム、ヘルスケアおよびライフサイエンス、政府および公共部門、輸送および物流、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア | VM最適化プラットフォーム |

| リソース割り当てエンジン | |

| エネルギーを意識したワークロードバランシング | |

| VM統合ツール | |

| キャパシティ最適化ソフトウェア | |

| 電力消費分析 | |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 産業製造 |

| エネルギーおよびユーティリティ |

| BFSI |

| 小売および消費財 |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | VM最適化プラットフォーム |

| リソース割り当てエンジン | ||

| エネルギーを意識したワークロードバランシング | ||

| VM統合ツール | ||

| キャパシティ最適化ソフトウェア | ||

| 電力消費分析 | ||

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 産業製造 | |

| エネルギーおよびユーティリティ | ||

| BFSI | ||

| 小売および消費財 | ||

| ITおよびテレコム | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| 輸送および物流 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

サーバー仮想化エネルギー最適化ソフトウェア市場の現在および予測される価値はいくらですか?

市場は2026年に9億米ドルであり、CAGRが18.71%で成長し、2031年までに21億1,000万米ドルに達すると予測されています。

この分野の長を牽引しているものは何ですか?

主な促進要因は、ラック電力密度の上昇、データセンターの電力コスト削減への強い圧力、ハイパーコンバージドインフラの広範な利用、および炭素・エネルギー報告規則の厳格化です。

現在リードしている展開モデルと最も急速に成長しているモデルはどれですか?

クラウドベースの展開が2025年に66.41%のシェアでリードし、ハイブリッド展開は2031年までにCAGR19.95%で最も急速に成長する見込みです。

最も急速に拡大している購買グループはどれですか?

大企業は2025年に64.72%のシェアで最大の購買者であり続けていますが、中小企業は2031年までにCAGR21.34%で最も急速に成長する見込みです。

現在最も重要なエンドユーザー垂直市場はどれですか?

産業製造が2025年に27.63%のシェアでリードしており、安定したエネルギーを意識した仮想環境が生産稼働時間とOT-IT融合にとって重要であるためです。

リードしている地域と最も急速に成長している地域はどこですか?

北米が2025年に34.56%のシェアでリードし、アジア太平洋地域は2031年までにCAGR23.78%で最も急速な地域成長率を記録する見込みです。

最終更新日: