ライブストリーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 97.39 十億米ドル |

| 市場規模 (2031) | 318.56 十億米ドル |

| 成長率 (2026 - 2031) | 26.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

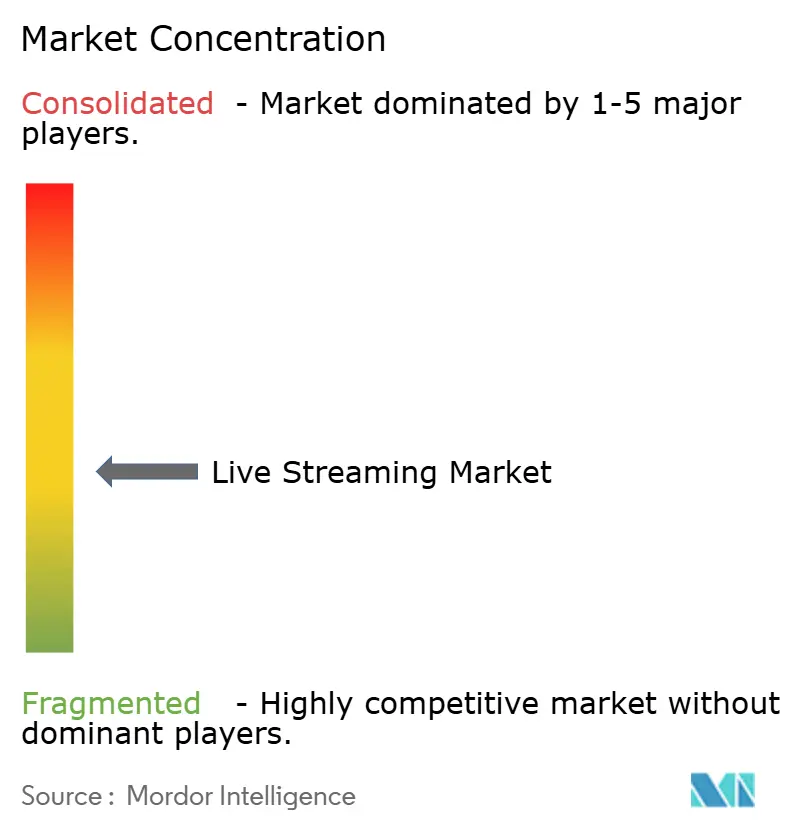

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライブストリーミング市場分析

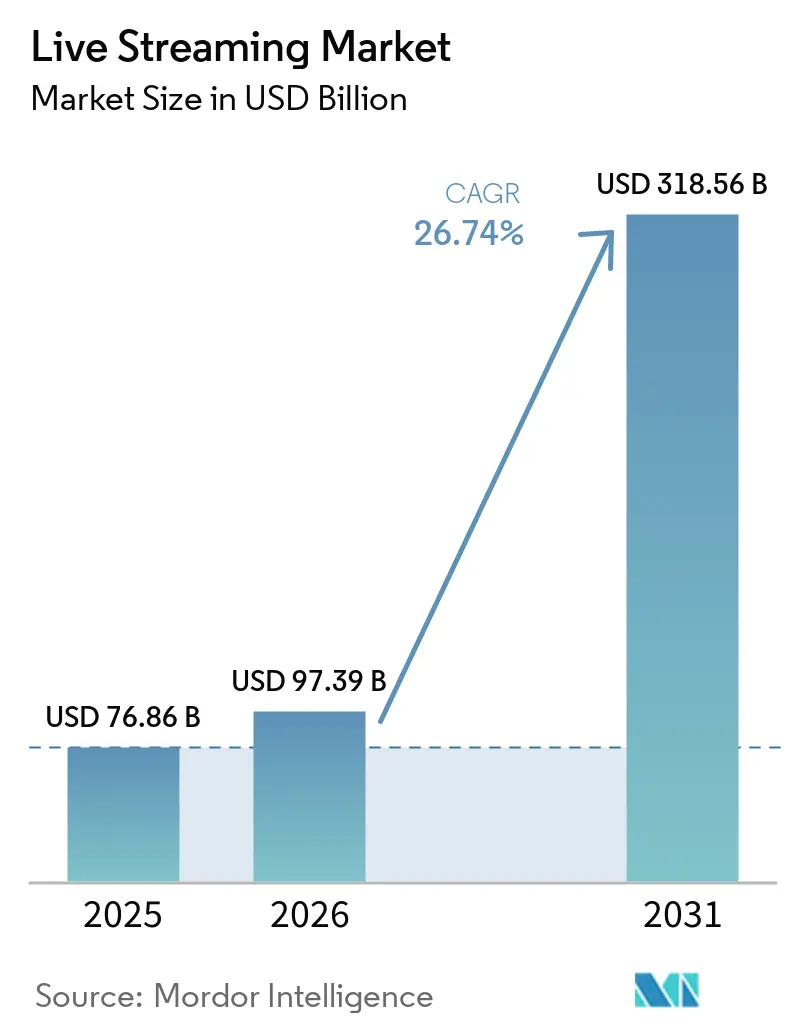

ライブストリーミング市場規模は、2025年の768億6,000万米ドル、2026年の973億9,000万米ドルから2031年には3,185億6,000万米ドルへと拡大し、2026年から2031年にかけて26.74%のCAGRを記録する見込みである。

地上波テレビからの継続的な移行、クリエイター主導のエンターテインメントの台頭、そしてほぼ遍在するモバイル接続環境が、ストリーミングを日常的なメディア利用の主流へと押し上げている。プラットフォームは現在、ストリーミングをコマース、コミュニティ、データの組織化レイヤーとして位置づけており、視聴時間が1分増えるごとに総商品取扱高が倍増することも多い。モデレーション、コンプライアンス、予測分析などの付随レイヤーも連動して成長し、各層が次の層を強化するスタック型の産業構造を生み出している。今後を見据えると、ネットワークの近代化、ダイレクト・トゥ・コンシューマーの収益化、AIによる最適化が市場の戦略的方向性を定義しており、多言語メタデータの先行導入企業は、帯域幅のみに注力する競合他社よりも速い視聴時間の成長を記録している。

レポートの主要な知見

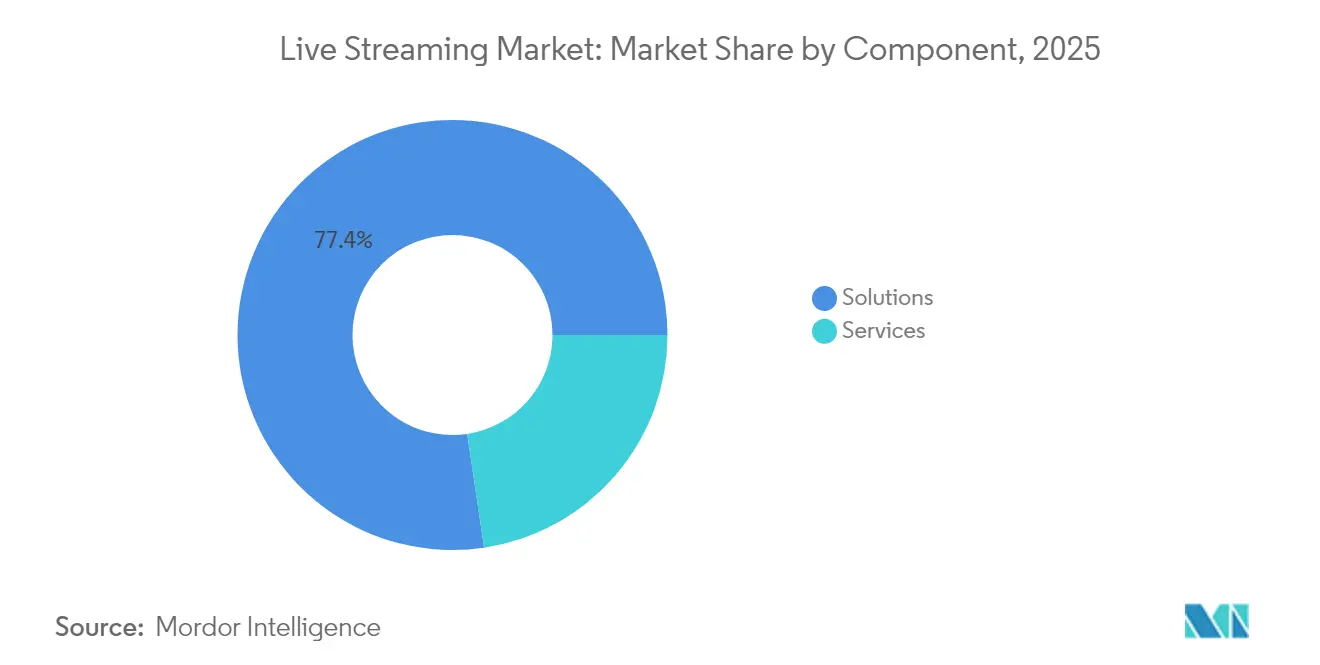

- コンポーネント別では、ソリューションが2025年のライブストリーミング市場シェアの77.35%を占め、マネージドおよびプロフェッショナルサービスは2031年にかけて29.68%のCAGRで成長すると予測されている。

- タイプ別では、動画が2025年の市場の91.40%を占め、ライブ音声ストリームは2031年にかけて28.62%超のCAGRで拡大する見込みである。

- 収益モデル別では、広告支援型チャンネルが2025年に63.10%のシェアを占め、サブスクリプションセグメントは2031年にかけて30.55%のCAGR軌道にある。

- プラットフォーム別では、モバイルが2025年のライブストリーミング市場規模の55.20%を占め、スマートTVの利用は32.65%のCAGRで増加すると予測されている。

- エンドユーザー業種別では、メディア・エンターテインメントが2025年に36.40%の収益シェアでトップとなり、ゲームおよびeスポーツは29.10%のCAGRで成長すると予測されている。

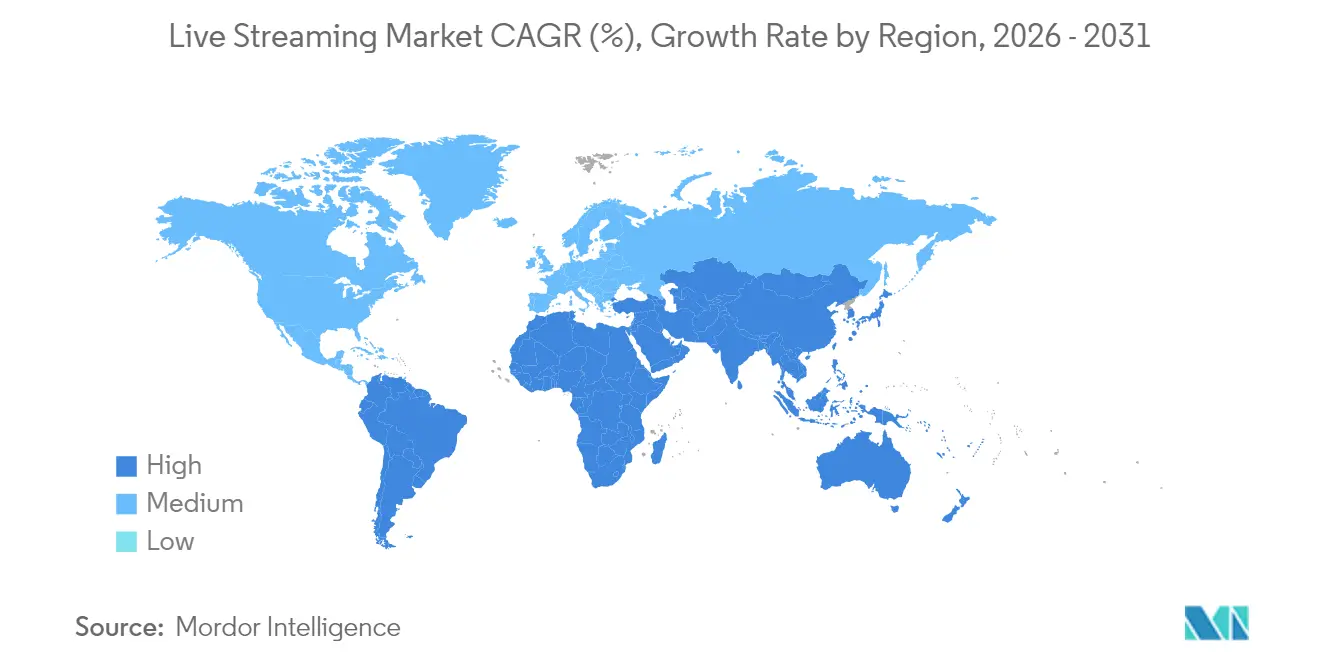

- 地域別では、アジア太平洋が2025年に44.30%の市場シェアを維持し、中東・アフリカ地域が31.35%のCAGRで最も速い成長を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルライブストリーミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン | |

|---|---|---|---|---|

| アジア太平洋における5G対応モバイルストリーミングの普及 | +4.2% | アジア太平洋(北米への波及あり) | 中期(3〜4年) | |

| 北米におけるeスポーツトーナメント権がゲームストリームの収益化を牽引 | +2.8% | 北米、欧州 | 短期(2年以内) | |

| 中国から西欧ファッション小売業者へのライブコマースのシフト | +2.5% | 西欧(北米への波及あり) | 中期(3〜4年) | |

| 米国中小企業のSaaS マーケティングテクノロジースタックへのライブストリーミングAPIの統合 | +3.7% | 北米(グローバルへの波及あり) | 中期(3〜4年) | |

| 中東におけるプレミアムスポーツリーグのダイレクト・トゥ・コンシューマー(D2C)モデル | +2.3% | 中東(アフリカへの波及あり) | 短期(2年以内) | |

| クラウドベースのトランスコーディングコスト低下によるアフリカへの新規参入企業の増加 | +1.2% | アフリカ(中東への波及あり) | 長期(5年以上) | |

| 情報源: Mordor Intelligence | ||||

5G対応モバイルストリーミング

ソウル首都圏のモバイル通信事業者は、2024年から2025年にかけて3.5 GHz帯の高密度展開に支えられ、中央値ダウンリンク速度を160 Mbps超に維持した[1]Opensignalチーム、「APACの都市におけるモバイル体験のベンチマーク、2024年11月」、opensignal.com。こうした環境により、補助的なWi-Fiなしでコンサートや都市規模のeスポーツファンイベントから4Kのハンドヘルドライブ放送が可能となっている。ゲームパブリッシャーが大型アップデートを発表するたびに、夜間のピーク時トラフィックが固定回線からモバイルネットワークへと明確にシフトしており、ライブ動画が携帯回線の需要を喚起することが証明されている。通信事業者がプレミアムプランに特定のライブアプリのゼロレーティングを組み込むと、標準データバンドルと比較して加入者の解約率が低下し、動画の顧客維持力が浮き彫りになっている。マルチギガビット5Gカバレッジの拡大に伴い、超低遅延によりインタラクティブなクイズ番組、ライブ投票、リアルタイムのマルチアングルスポーツ視聴が可能となる。これらのインタラクションは、コンテンツとコミュニティを同一のハンドヘルド画面上で融合させることで、ライブストリーミング市場の価値提案を強化する。

eスポーツの共同ストリーミング権

2024年の北米チャンピオンシップサーキットのライセンサーは、リアルタイムの統計オーバーレイを含む共同ストリーミングキットを発行し、クリエイターが公式映像フィードに個人的なナラティブを重ねることを可能にした。このアプローチにより、従来の解説では見落とされていた層へのリーチが拡大し、平均同時視聴者数が増加した。スポンサーは現在、プライマリーフィードと認証済みクリエイターのミラーをバンドルしたパッケージを購入しており、単一チャンネルのインプレッションに限定されない活性化オーディエンスを測定できる。個性主導の配信は、全体的なリーチが同程度であっても、視聴者1人あたりのエンゲージメントで公式ストリームを上回ることが多い。権利保有者は卸売ライセンスをクリエイターエコシステムへと転換しており、エンゲージメントをより迅速に多様化した収益ストリームへと変換している。このモデルはデータ収集も加速させる。各共同ストリームがデータノードを追加し、レコメンデーションエンジンにフィードバックされることで、エコシステム全体のネットワーク効果が増幅される。

ライブコマースの普及

スペインの大手ファストファッション小売業者は、2025年春にドイツ向けの6週間にわたるライブショッピングシリーズを実施した。視聴者は画面上で商品をピン留めし、QRコードを介してローカルのeコマースサイトでチェックアウトを完了した。その後の申告では、カタログ主導の同等品よりも返品率が低いことが示された。このケースは、ライブデモンストレーションがフィットやスタイリングに関する情報ギャップを埋め、購入後の不満を軽減することを示している。欧州での普及は、地元のプレゼンター、ユーロ建て価格設定、翌日配送に依存しており、インタラクティブ性と並んで文化的近接性の役割が強調されている。リアルタイムの商品デモが同一セッション内で購入意欲を購買行動に転換するため、小売業者はライブストリームをコンテンツコストではなく収益エンジンとして認識している。美容からホームデコールまでの各セクターがこのテンプレートを複製するにつれ、ライブストリーミング市場は既存のエンゲージメントに積み重なる持続的なコマースレイヤーを獲得する。

SaaS マーケティングテクノロジーへのライブストリーミングAPI統合

2024年中、中堅ソフトウェアベンダーはライブ動画を顧客データプラットフォームに組み込むドラッグ&ドロップモジュールを導入した。米国の化粧品ブランドは、閲覧履歴に基づいてパーソナライズされたオファーをトリガーするロイヤルティメール内に製品ローンチストリームを埋め込んだ。経営陣はその後、手動のキャンペーン組み立てを自動化が代替したことで、従業員1人あたりの収益が向上したと報告した。ライブコンテンツがマーケティングワークフロー内でネイティブに処理されると、顧客生涯価値を増幅する効率化レバーとなる。ストリーミングされた各瞬間が構造化されたデータイベントとなり、詳細なセグメンテーションとリターゲティングが可能になる。その結果、マーケティングテクノロジーに沿ったイノベーションがサービスレイヤーの成長を持続させ、エコシステム全体の帯域幅とクラウド処理量に追加的な需要を生み出す。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興市場における帯域幅コストの変動 | -2.9% | ラテンアメリカ、アフリカ、東南アジア | 中期(3〜4年) |

| 国境を越えた音楽ストリーミング権に関するグローバルライセンスの断片化 | -1.8% | グローバル | 長期(5年以上) |

| ライブOTTストリームのCPMレートに影響するデジタル広告詐欺 | -2.6% | グローバル(北米での影響が大きい) | 短期(2年以内) |

| 超低遅延ユースケースを制限するレイテンシ感度 | -1.1% | グローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

帯域幅価格の変動

東南アジアの一部地域における卸売トランジットレートの変動により、複数のクリエイタープラットフォームが2024年の祝日期間中にアダプティブビットレートの上限を設けることを余儀なくされ、ピーク時の広告在庫が損なわれた。エッジトランスコーダーをすでに設置していた事業者は、オンプレミス処理によって上流データ量が削減され、画質を維持できたため、変動の影響をより良く吸収した。この対比は、技術的なアーキテクチャの選択がマクロレベルのコストショックに対するヘッジとなり得ることを示している。しかし、小規模なサービスはこのエッジ戦略を複製するための設備投資余力を持たないため、変動は動画品質の低下、エンゲージメントの弱体化、収益の減少として転嫁される。地域の通信事業者が価格スケジュールを平準化するまで、帯域幅の不安定性は新興経済圏におけるライブストリーミング市場全体の成長を抑制し続けるだろう。

断片化した国境を越えたライセンス

2025年にソーシャルプラットフォームでのライブDJセットが復活したことで、一貫性のないグローバルロイヤルティフレームワークが浮き彫りになった。英国とカナダへの同時配信を試みたあるスタートアップは、著作権管理団体の重複した請求に直面し、ローンチが数ヶ月遅延した。この行政上の摩擦により、ユーザー需要が存在していたにもかかわらず、その年の追加地域への展開が阻まれた。法的な複雑さは、オーディエンスの関心と同様に展開順序を左右し、収益化のタイムラインを遅らせ、コンプライアンスコストを増大させる。標準化されたライセンスプロトコルが登場しない限り、市場はネットワーク規模の恩恵を損なう段階的な地理的展開を続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリードし、サービスが加速

ソリューションは2025年のライブストリーミング市場シェアの77.35%を占めた。これは、エンコーディング、コンテンツデリバリーネットワーク、プレイヤーSDKがシームレスな再生に不可欠であり続けているためである。プロバイダーは現在、横向きフィードから縦向きショットを自動的にクロッピングするオブジェクトレベルのAIを組み込み、モバイル視聴者向けにストリームを最適化し、制作コストを削減している。これらの機能を取り込んだクライアントはベンダーへの依存度を深めており、機能の深さが競争上の優位性を強化することを示している。多目的キャプチャはまた、追加撮影なしにコンテンツライブラリを拡充し、アーカイブ全体の収益化を向上させる。その結果、市場の成長が付随サービスへと広がる中でも、ソリューションへの堅調な需要が維持されている。

マネージドおよびプロフェッショナルサービスは、企業がインタラクティブオーバーレイ、選挙夜のビジュアライゼーション、リアルタイム分析をアウトソーシングするにつれ、2031年にかけて29.68%のCAGRで推移している。2024年の選挙サイクル中にマップワークフロー全体をアウトソーシングした欧州の公共放送局は、以前の社内モデルと比較して納品時間を半減させた。市場投入までの時間短縮により、ニュースルームはスタッフを報道を差別化する編集業務に振り向けることができる。同様の効率性が教育、政府、スポーツ分野でも共鳴するため、サービスセグメントはコアソリューション収益を補完しながら市場を拡大させる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:動画が支配的、音声がモメンタムを獲得

動画は2025年のライブストリーミング市場規模の91.40%を占め、2025年のラグビートーナメント中に平均セッション時間を延長したマルチカメラアングル選択のスタジアム展開に支えられた。新しいエッジノードでの超低遅延により、視聴者は知覚できる遅延なしにアングルに投票でき、インタラクティブ性が動画の優位性を強化することが証明された。こうした体験上の向上は、スポーツ、ニュース、エンターテインメント全体でユーザー1人あたりの平均収益の増加に転換される。一方、BytePlusによるボリュメトリックエンコーディングの継続的なテストは、没入型フィードで50%の帯域幅節約を主張しており、このカテゴリーを強化する将来の品質向上を示唆している。

ライブ音声およびポッドキャストストリームは年率28.62%超で成長する見込みである。2024年7月、あるSF作家がオーディエンスとのQ&Aを含むライブ朗読会を開催し、イベント中に電子書籍の売上が6倍に急増した。低い制作コストと普及したイヤホンにより、ライブ音声は著者、教育者、インフルエンサーにとって繰り返し使えるエンゲージメントツールとなっている。プラットフォームがチップ機能やチケット販売ウィジェットを組み込むにつれ、音声は親密なセッションを直接的な収益ストリームへと転換し、付随機能から広範なエコシステム内の戦略的な領域へのシフトを加速させる。

収益モデル別:広告がリードし、サブスクリプションが急増

広告支援型チャンネルは2025年に63.10%の収益シェアを保持した。これは、確定的な視聴者データに対するリアルタイム入札によるものである。2025年の音楽フェスティバルでは、飲料ブランドがストリーム中盤にアンケートを挿入し、その回答がダイナミッククリエイティブをトリガーすることで、CPMを向上させた。アンケートの回答はまた、後続キャンペーン向けのファーストパーティデータセットを充実させ、インタラクティブ性が広告収益を高める方法を示した。消費財、自動車、小売業のブランドは現在、こうしたストリーム中盤のエンゲージメントを重視しており、ライブストリーミング市場の資金調達における広告の中心的役割を強化している。

サブスクリプションは、ユーザーが広告なしの利便性と限定特典を求めるにつれ、30.55%のCAGRで成長している。ラテンアメリカのフィットネスアプリは2024年に定額制をティア制パッケージに切り替え、プレミアムライブクラスティアの普及により、加入者数が安定していたにもかかわらず純収益を伸ばした。既存コホート内でのアップセルは、獲得コストを増大させることなく1人あたりの収益を拡大する。コンテンツオーナーがロイヤルティポイント、商品割引、コミュニティチャットをサブスクライバーティアにバンドルするにつれ、定期収益モデルのライブストリーミング市場規模は従来のペイTVの類似モデルをはるかに超えて拡大する。

プラットフォーム別:モバイルアプリが支配的、スマートTVが加速

モバイルエンドポイントは2025年のライブストリーミング市場規模の55.20%を占め、東南アジアの都市部Wi-Fiログで追跡された通勤時間帯の消費ピークに牽引された。同年後半に折りたたみ式デバイスが発売されたことで、ライブスポーツの滞在時間が延び、スマートフォンとタブレットの画面体験が融合した。マルチウィンドウ機能により、視聴者は視聴とチャットを同時に行えるようになり、セッション時間とソーシャルな粘着性が深まった。エッジ強化型アダプティブストリーミングはリバッファリングを知覚できないレベルまで削減し、市場におけるモバイルの最前線としての地位を確固たるものにしている。

スマートTVの利用は、10フィート視聴向けのインターフェースエルゴノミクスが成熟するにつれ、32.65%のCAGRで増加すると予測されている。北欧のニュースメディアが2025年春に実施したパイロットでは、リモコン対応のチャプタースキップオーバーレイを追加し、選挙報道の視聴完了率が向上した。音声アシスタントの統合により、視聴者はプレゼンター名を発声するだけでライブセグメントにジャンプでき、発見の摩擦が軽減される。リビングルームの画面はより高いCPMとサブスクリプションバンドルの可能性をもたらすため、スマートTVはモバイルのリーチを補完する高付加価値の成長レバーを提供する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:メディア・エンターテインメントがリード、ゲームが加速

メディア・エンターテインメントスタジオは2025年のライブストリーミング市場シェアの36.40%を占め、大作公開に合わせた監督解説ストリームを重ねることで収益を拡大した。これらのイベント中に拡張版を購入した視聴者は、ホスティングコストを上回る追加マージンをもたらした。スタジオは現在、ライブ特典を主要公開の合間にファンダムを育む常緑のプロモーション資産として位置づけている。プラットフォーム分析では、インタラクティブな特典が過去のタイトルにスポットライトを当てるたびにバックカタログのレンタルが増加することが示されており、生涯資産価値が増幅されている。

ゲームおよびeスポーツは29.10%のCAGRで前進している。2025年6月、あるバトルロイヤルパブリッシャーがゲーム内コスメティックと交換可能な観戦通貨を導入し、視聴時間のマイルストーンに応じてトークンを付与した。試合日のデイリーアクティブユーザーが増加し、統合された報酬ループが視聴者とプレイヤー双方のエンゲージメントを高めることが証明された。このメカニズムはスキンスポンサーシップの在庫も固定し、新たな広告フォーマットを追加する。より多くのゲームスタジオが視聴インセンティブとゲームプレイエコノミーを調和させるにつれ、市場は注目をゲームプレイへ、そして再び注目へと転換する好循環を獲得する。

地域分析

アジア太平洋は2025年のライブストリーミング市場シェアの約44.30%を維持し、大規模なユーザーベースと急速な5G展開に支えられた。韓国の国家支援ネットワーク計画により全国平均レイテンシが20ミリ秒を下回り、国家規模でのインタラクティブなクイズ番組が可能となった。スポーツ会場での8Kトライアルストリームの早期採用が対応ディスプレイへの需要を喚起し、ハードウェアとブロードバンドのアップグレードを同時に促進した。日本、オーストラリア、シンガポールは、国境を越えた多言語放送を育成するeスポーツ投資を通じて追い風を加えている。東京でのボリュメトリックコンサートのプラットフォーム実験は、アジア太平洋が市場全体にわたる高帯域幅フォーマットのテストベッドとしての役割を果たしていることをさらに示している。

中東・アフリカ地域は2031年にかけて31.35%のCAGRの軌道にある。2025年2月のアラブ圏音楽授賞式はアラビア語と英語でストリーミングされ、初日夜に420万米ドルの商品販売を記録し、主催者はこのイベントを月次シリーズへと転換した。スタジアムと都市部エッジデータセンターを結ぶ連盟全体のファイバーバックボーンがローカルホストのオリジンを提供し、レイテンシと決済ゲートウェイの障害率を低減している。クラウドトランスコーダーの価格低下に後押しされたナイジェリアとケニアのスタートアップは、衛星コストなしに高校スポーツやコミュニティイベントをカバーし、これまで経済的に成立しなかったハイパーローカルなニッチを開拓している。これらの発展は、以前は十分にサービスが提供されていなかった人口層全体でライブストリーミング市場規模を集合的に拡大させる。

北米はツーリングにおけるリーダーシップポジションを維持している。クラウドプロバイダーは2024年のエンジニアリングサミットでサブ秒のガラス間ワークフローを発表し、スポーツリーグがリアルタイムのベッティングオーバーレイをテストできるようにした。欧州はライブコマースを推進しており、2025年3月にフランスの高級ブランドがライブドロップ中に2,500ユーロ(2,764米ドル)のハンドバッグを15分以内に完売し、希少性マーケティングがライブストリームの速度に転換されることを証明した。ラテンアメリカはモバイルファーストのパラダイムの下で前進しており、ブラジルのカーニバル主催者が2024年にチップオーバーレイを使用してストリートクルーのコストを賄い、コミュニティ主導の収益化を大規模に示した。各地域はこのように異なる価値提案を強化し、合わせてライブストリーミング市場のグローバルな拡大を加速させている。

競合環境

ライブストリーミング市場は依然として断片化しているが、コマース、ファンエンゲージメント、分析をベースラインの配信の上に重ねるプラットフォームに引力が働いている。大手プレイヤーは独自コーデックとレコメンデーションエンジンに資本を投入し、オープンソーススタックを使用するロングテールの競合他社に対して技術的なリードを広げている。BytePlusは2025年1月にメッシュレンダリングワークフローを発表し、目に見える品質低下なしにボリュメトリックフィードの帯域幅を半減させ、没入型エコノミクスの新たな基準を設定した。一方、アジア太平洋の地域大手は高密度なピアリングを活用してサブ秒のレイテンシを実現しており、グローバル参入者が純粋にスケールだけで追いつくことを困難にしている。

既存プレイヤーが撤退した場所にはホワイトスペースの機会が残る。2024年後半に米国のプラットフォームが韓国から撤退した際、国内コンソーシアムが国家ピアリング協定を活用してほぼ瞬時のチャットラウンドトリップを実現し、3ヶ月以内に超低遅延の代替サービスを立ち上げた。このエピソードは、機敏な地域アライアンスが市場のギャップを迅速に埋められることを示している。エンタープライズソリューションプロバイダーはコンプライアンス保証によって差別化しており、英国の企業が監査対応のリプレイアーカイブを提供することで金融セクターの契約を獲得し、規制された業種では認証が純粋なトラフィック数を上回ることが多いことを証明した。

戦略的な動きは買収、クラウド契約、人材の再配置にまたがっている。FuboTVは2025年第1四半期に北米で147万人の加入者を突破し、ターゲットを絞ったスポーツバンドルに注力することで4億790万米ドルの収益を上げた[3]FuboTV投資家向け広報、「2025年第1四半期業績:加入者数と収益の成長」、ir.fubo.tv。AmazonのTwitch Interactive, Inc.は2025年1月に500人の人員削減を行い、業務を合理化し、低遅延インフラへのリソースを集中させた。Future Todayは2025年3月にオリジナルの脚本ドラマを追加することで無料広告支援テレビ(FAST)のフットプリントを拡大した。これらの事例は、企業がライブストリーミング市場全体で多様化した収益を追求しながら、サブスクリプション、FAST、プレミアムバンドルの間でリスクをヘッジしていることを示している。

ライブストリーミング業界のリーダー企業

Twitch Interactive, Inc.

YouTube Live (Alphabet Inc.)

Huya Inc.

DouYu International Holdings Ltd.

Vimeo Inc. (Livestream)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FuboTV Inc.は北米で147万人の有料加入者と4億790万米ドルの収益を報告し、ターゲットを絞ったスポーツバンドルへの注力が成長に寄与したとした。

- 2025年4月:インタラクティブ広告協会は、デジタル動画が2025年に米国のTV型広告費の約60%を占め、コネクテッドTV支出が266億米ドルに増加すると予測した。

- 2025年2月:Stream Hatchetは、グローバルなライブストリーミング視聴時間が325億時間に達し、トッププラットフォームが61%のシェアを保持していると発表した。

- 2024年12月:プレミアリーグは、2026/27シーズンに向けて国際コンテンツ制作を社内に取り込む計画を確認し、独自のストリーミングサービスへの道を開いた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査におけるライブストリーミング市場の定義は、IPネットワークを介してリアルタイムでキャプチャ、エンコード、配信され、接続デバイス上の複数の視聴者に届く映像または音声セッションの総体であり、ゲーミング、メディア・エンターテインメント、教育、イベント、ソーシャルコマース、社内コーポレートコミュニケーションなど、コンシューマー用途およびエンタープライズ用途を包含する。Mordor Intelligenceが評価する収益は、ライブセッションから直接生じる広告、サブスクリプション、チップ(投げ銭)、ペイ・パー・ビュー、およびトランザクションモデルを対象とする。

スコープ除外:事前収録済みのビデオオンデマンドライブラリおよび物理メディア配信は対象外とする。

セグメンテーション概要

- コンポーネント別

- ソリューション(エンコーディング、トランスコーディング、CDN、インジェスト、プレイヤー)

- サービス(マネージド、プロフェッショナル、インテグレーション)

- タイプ別

- 動画ストリーミング

- 音声/ポッドキャストストリーミング

- 収益モデル別

- 広告支援型(AVOD/FVOD)

- サブスクリプション型(SVOD)

- ペイ・パー・ビューおよびチップ制

- プラットフォーム別

- ウェブ

- モバイルアプリ

- スマートTV/CTVデバイス

- ゲームコンソールおよびVR

- エンドユーザー業種別

- ゲームおよびeスポーツ

- メディア・エンターテインメントスタジオ

- スポーツ連盟・クラブ

- ニュース・イベント主催者

- 教育および教育テクノロジープロバイダー

- 法人・企業コミュニケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、アジア太平洋、欧州にわたるライブプラットフォームのプロダクトマネージャー、CDNアーキテクト、ブランド側のメディアバイヤー、およびイベントプロデューサーを対象に構造化インタビューを実施する。収益化の組み合わせ、5Gロールアウト後のセッション時間の変化、ライブコマースなどの新興垂直市場に関するインサイトは、データギャップの解消と前提条件の精緻化に活用される。

デスクリサーチ

まず、国際電気通信連合(ITU)、米国連邦通信委員会(FCC)、Eurostatなどの機関が公表するブロードバンドの普及率および速度に関する公開指標を用いて、アドレサブルオーディエンスのマッピングを行う。コンテンツデリバリーネットワークが報告するストリーミングトラフィックの内訳、IABのデジタル動画広告費、Entertainment Software Associationのゲーマー数、低遅延コーデックに関する学術誌は、さらなる境界条件を提供する。企業の10K、投資家向け資料、地域通信会社の届出書類はプラットフォーム収益とCDNコストのトレンドを補完し、D&B HooversおよびDow Jones Factivaのキュレーテッドフィードは供給面に影響を与えるタイムリーな財務動向を浮き彫りにする。このリストは例示であり、多数の追加オープンデータセットおよび業界ホワイトペーパーが二次情報層を形成している。

市場規模の算定と予測

トップダウン構造がモデルの基盤となる:グローバルのストリーミングトラフィックおよびデジタル動画収益プールを再構築し、ライブストリームの浸透率、平均広告ロード時間、有料サブスクライバーシェア、チップ(投げ銭)の取得率を適用する。開示済みプラットフォーム収益のサプライヤー集計と、視聴者比率でサンプリングされたASPは、合計値確定前のボトムアップ検証として機能する。5Gスマートフォン普及率、セッション時間の中央値、CPMインフレ、クリエイターへの支払い比率、地域別光ファイバーカバレッジなどの主要変数が年次変化を牽引する。ARIMAオーバーレイと組み合わせた多変量回帰により2025年から2030年の推移を予測し、シナリオストレステストにより規制または帯域幅ショックへの対応を調整する。

データ検証と更新サイクル

アウトプットは外部トラフィックトラッカーおよび決済フローとの分散スクリーニングを経た後、二段階のアナリストレビューを受ける。レポートは年次で更新され、プラットフォームポリシーの変更や大型M&Aが市場に影響を与えた場合にはサイクル内更新も実施される。最終検証パスにより、クライアントが最新の見解を受け取ることが保証される。

Mordorのライブストリーミングベースラインが意思決定者の信頼を獲得する理由

公表数値がしばしば乖離するのは、「ライブ」の定義、紐付ける収益の範囲、および急速なプラットフォームの方向転換に対する更新頻度の扱いが各社で異なるためである。

主なギャップ要因としては、事前収録ストリームの包含、ライブコマースの別計上、通貨換算のタイミング、および無償のユーザー生成セッションがベースイヤーで収益化されているかどうかが挙げられる。Mordorのスコープは一貫して規律を保ち、更新は12ヶ月ごとに実施され、ハイブリッドモデルによりトラフィックの物理的特性と実際のマネーフローを整合させることで、ステークホルダーに安定した中間的な基準を提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 76.86 B(2025年) | Mordor Intelligence | - |

| USD 99.82 B(2024年) | Global Consultancy A | 事前収録済みOTTおよびクラウドDVR収益を含む |

| USD 87.80 B(2024年) | Industry Association B | 一桁台の広告ロード前提を適用、チップ(投げ銭)収入を含まない |

| USD 104.90 B(2024年) | Trade Journal C | ライブコマースストリームおよびインフルエンサーによる小売売上を計上 |

この比較は、スコープの相違と収益化レバーを取り除いた場合、Mordorのバランスの取れたアプローチが、経営幹部が予算策定、パートナーシップ、および投資判断に活用できる透明性と再現性を備えたベースラインを提供することを示している。

レポートで回答される主要な質問

ライブストリーミング市場の規模はどのくらいですか?

ライブストリーミング市場規模は2026年に973億9,000万米ドルに達し、26.74%のCAGRで成長して2031年には3,185億6,000万米ドルに達する見込みである。

現在のライブストリーミング市場規模はどのくらいですか?

2026年、ライブストリーミング市場規模は973億9,000万米ドルに達する見込みである。

ライブストリーミング市場の主要プレイヤーは誰ですか?

Twitch Interactive, Inc.、YouTube Live (Alphabet Inc.)、Huya Inc.、DouYu International Holdings Ltd.、Vimeo Inc. (Livestream)がライブストリーミング市場で事業を展開する主要企業である。

ライブストリーミング市場で最も成長が速い地域はどこですか?

中東・アフリカが予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されている。

ライブストリーミング市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋がライブストリーミング市場において最大の市場シェアを占めている。

このライブストリーミング市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のライブストリーミング市場規模は973億9,000万米ドルと推定された。レポートはライブストリーミング市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしている。また、レポートは2026年、2027年、2028年、2029年、2030年、2031年のライブストリーミング市場規模を予測している。

最終更新日: