デジタルビデオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

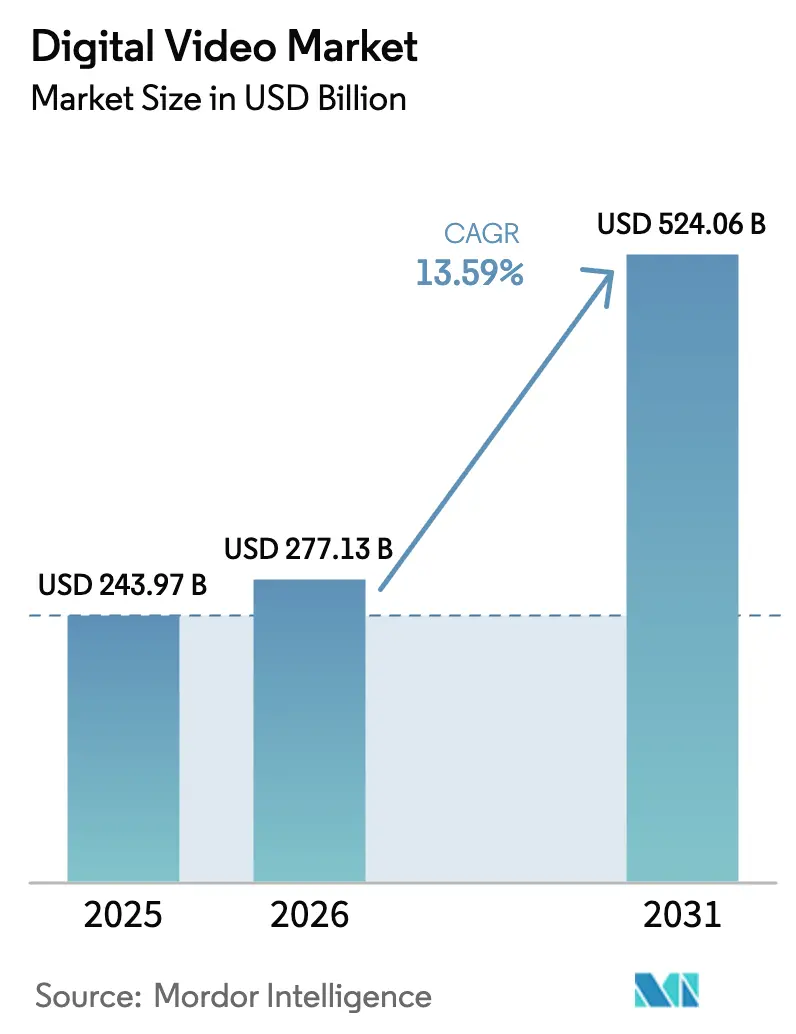

| 市場規模 (2026) | 277.13 十億米ドル |

| 市場規模 (2031) | 524.06 十億米ドル |

| 成長率 (2026 - 2031) | 13.59% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルビデオ市場分析

デジタルビデオ市場規模は、2025年の2,439億7,000万米ドルから2026年には2,771億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)13.59%で2031年までに5,240億6,000万米ドルに達すると予測されています。広告主が予算をコネクテッドスクリーンおよびモバイルスクリーンへと振り向ける中、ストリーミングサービスは引き続き視聴者を線形テレビから引き離しており、デジタルビデオは2025年に世界のテレビ・ビデオ広告費の約60%を獲得する見込みです。 [1]インタラクティブ広告局、「デジタルビデオは2025年にテレビ・ビデオ広告費全体の約60%を獲得する見込み」、streamingmedia.com 成熟市場におけるサブスクリプション成長の頭打ちにより、プラットフォームはサブスクリプションと広告を組み合わせたハイブリッドティアへと舵を切っており、通信事業者バンドルが新興地域で新たな加入者層を開拓しています。アジアおよびアフリカではモバイルファースト視聴が主流ですが、スマートテレビの普及も急速に進んでおり、大画面でのエンゲージメント機会が並行して生まれています。主要メディア企業とテクノロジー企業の統合が競争力学を再編する一方、クリエイター主導のユーザー生成エコシステムが従来の制作経済を破壊しています。

主要レポートのポイント

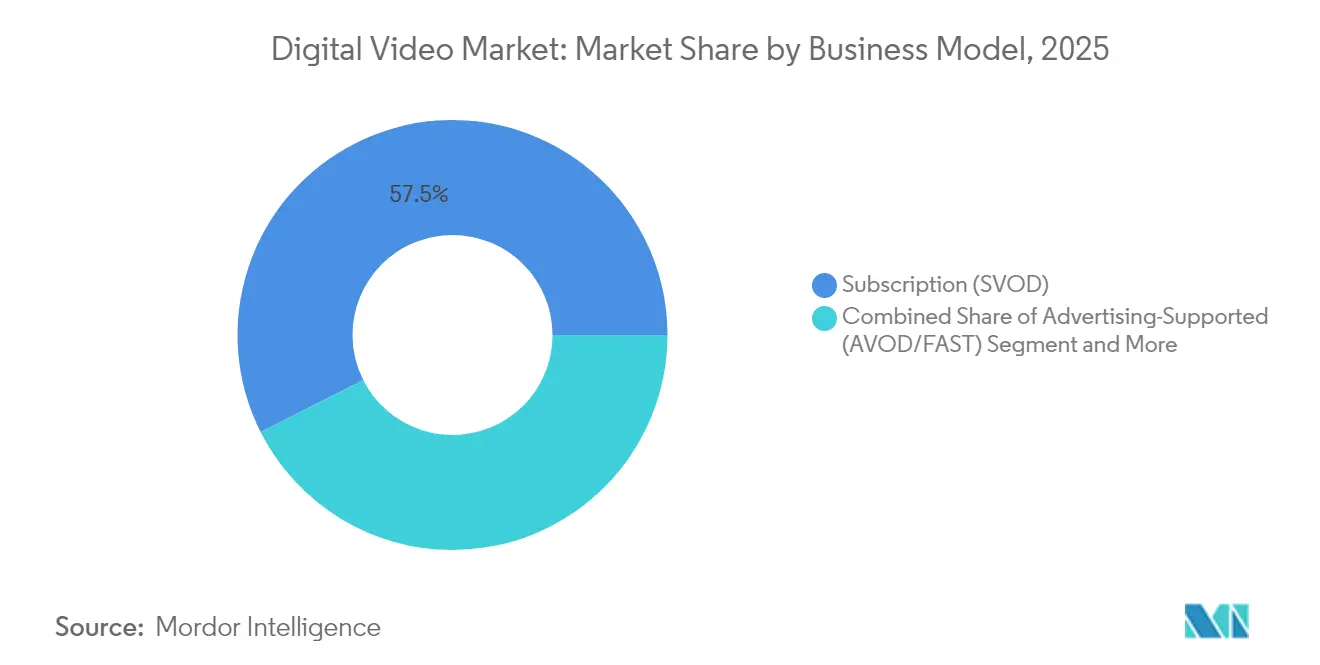

- ビジネスモデル別では、SVODセグメントが2025年のデジタルビデオ市場シェアの57.45%を占め、AVOD/FASTセグメントは2031年にかけてCAGR 17.85%で成長する見込みです。

- コンテンツタイプ別では、長尺VODが2025年のデジタルビデオ市場規模の59.35%を占め、短尺およびユーザー生成ビデオは2031年にかけてCAGR 15.75%で拡大すると予測されています。

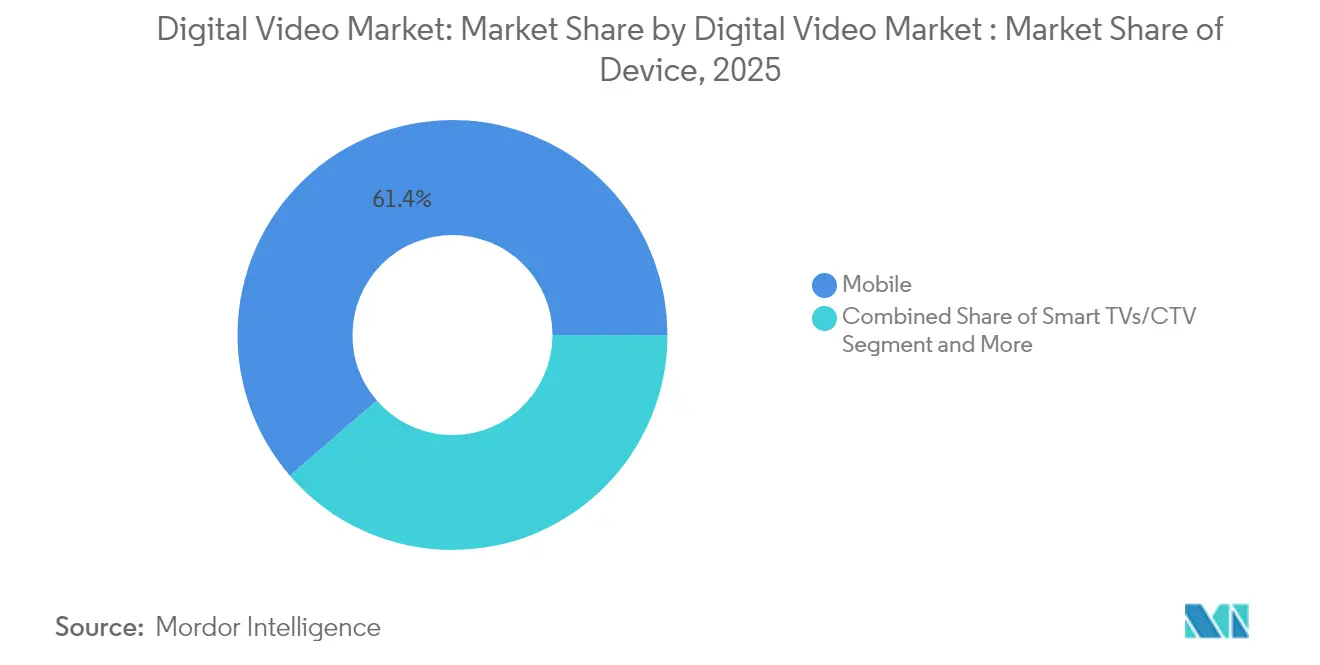

- デバイス別では、モバイルが2025年のデジタルビデオ市場規模の61.35%を占め、スマートテレビおよびコネクテッドテレビデバイスは2026年から2031年にかけてCAGR 15.52%で成長しています。

- 地域別では、北米が2025年に34.62%の収益シェアでトップとなり、アジア太平洋地域は2026年から2031年にかけて最も高い地域別CAGR 14.85%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデジタルビデオ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブスクリプション飽和の頭打ちによるハイブリッドモデルへの移行 | +2.8% | 北米、西欧 | 中期(2〜4年) |

| 通信事業者バンドルSVODパッケージによる普及加速 | +2.1% | 中東・北アフリカ、東欧、ラテンアメリカ | 中期(2〜4年) |

| FASTチャンネルによるロングテールコンテンツの収益化 | +1.9% | 北米、西欧 | 短期(2年以内) |

| モバイルファーストビデオ消費の急増 | +2.4% | 東南アジア諸国連合、アフリカ、インド | 長期(4年以上) |

| AI主導のコンテンツローカライゼーションによる解約率低減 | +1.6% | 欧州、世界 | 中期(2〜4年) |

| クリエイターエコノミー主導のユーザー生成コンテンツ収益化 | +1.7% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブスクリプション飽和の頭打ちによるハイブリッドモデルへの移行

成熟したサブスクリプション市場では現在、1世帯あたり平均4つの有料サービスが利用されており、プラットフォームはプレミアム価格を損なうことなくリーチを拡大するため、低価格の広告支援型ティアを追加しています。広告は2028年までに世界のストリーミング収益の28%を占めると予測されており、2023年の20%から上昇します。Netflixはこの転換の実現可能性を示し、広告ティアが2025年第1四半期の収益を前年比13%押し上げることに貢献しました。この戦略的転換は、ダイナミック広告挿入、測定、ブランドセーフティ管理における新たな能力を必要とし、テクノロジーパートナーおよび社内広告プラットフォームが重要な役割を担っています。競争上のポジショニングは、マーケターのパフォーマンス基準を満たすスケーラブルな広告インベントリとプレミアムオリジナルコンテンツのバランスを取る能力に依存しています。

通信事業者バンドルSVODパッケージによる普及加速

通信事業者主導のバンドルは、2029年までに3億6,500万件のSVODサブスクリプションを配信すると予測されており、これは世界の加入者数の20%に相当します。中東・北アフリカ地域では、通信事業者との提携により、ストリーミングビデオ市場は2025年末までに15億米ドルに達する軌道に乗っています。バンドルは顧客獲得コストを低下させ、解約を抑制し、クレジットカードを持たないプリペイドおよび農村部のセグメントへのリーチを拡大します。通信事業者にとって、ビデオは追加的なARPUをもたらし、激化するモバイル競争の中でロイヤルティを強化します。ラテンアメリカおよび東欧のストリーミングサービスも同様の戦略を採用しており、キャリア課金とデータ込みプランが規模拡大への優先経路として世界的に拡大していることを示しています。

FASTチャンネルによるロングテールコンテンツの収益化

無料広告支援型ストリーミングテレビは、膨大なバックカタログライブラリを活用して追加収益を生み出しながら、有料サブスクリプションに対する消費者の疲弊を和らげる無料エンターテインメントを提供します。FAST視聴者数は2027年まで年率15%増加すると予想されており、Tubi、Pluto TV、Rokuチャンネルがセッション成長をリードしています。コンテンツオーナーはチャンネル化されたプレイリストを活用してニッチなジャンルやフランチャイズのスピンオフを表面化させ、追加的なコンテンツ支出を最小限に抑えながら新たな広告インベントリを創出しています。このモデルは、スケールでのブランドセーフかつコンテキスト的な広告配置に対する広告主の需要と一致しています。メディアコングロマリットはFASTをますます補完的なボトムファネル層として位置づけ、タイトルの収益化期間を延長し、プレミアムティアへの視聴者発見を促進しています。

モバイルファーストビデオ消費の急増

モバイルは2024年の世界のストリーミング時間の62%を占め、5G接続数は年末までに20億を超え、外出先での高精細視聴に対する需要の加速を支えています。東南アジアでは、TikTokが広告リーチの最近の低下にもかかわらずエンゲージメントをリードしており、スナッカブルな縦型フォーマットへの転換を示しています。制作者はますます水平・垂直の両マスターを同時に撮影し、プラットフォームは不安定なネットワーク状況に対応するためビットレートを最適化しています。モバイルキャリアはゼロレーティングとビデオ専用データパックを活用して5Gサブスクリプションへのアップセルを図っています。成長ポテンシャルはインドおよびサハラ以南のアフリカで最も高く、モバイルが主要なブロードバンドアクセスポイントとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツ取得コストの上昇によるマージン圧迫 | -1.9% | 世界全体、特に北米で顕著 | 中期(2〜4年) |

| 越境ストリーミングに対する規制の断片化 | -1.2% | 欧州連合、アジア太平洋、中東 | 長期(4年以上) |

| 広告ブロックとトラッキング防止によるAVOD収益の低下 | -1.4% | 北米、欧州 | 中期(2〜4年) |

| 海賊行為とパスワード共有によるSVOD収益の抑制 | -1.7% | ラテンアメリカ、アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンテンツ取得コストの上昇によるマージン圧迫

制作インフレは収益成長を上回り続けており、Netflixは2024年の170億米ドルの予算の大部分をオリジナルコンテンツとプレミアムライセンスに充てています。Warner Bros. Discoveryは、興行収入の低迷がストリーミング業績に波及したことで、2025年第1四半期のコンテンツ収益が25%減少しました。プラットフォームは現在、より厳格な投資収益率指標を適用し、エピソード数を削減し、低コストのリアリティフォーマットを追求しています。ライブスポーツをめぐる入札の激化により放映権料がさらに上昇し、広告や価格設定の利益で相殺されない限りマージンを圧迫します。規模を確保するために独占コンテンツをライセンスアウトしたり合併したりすることに頼ることが多い小規模サービスが最も深刻な圧迫を受けています。

越境ストリーミングに対する規制の断片化

ストリーミングサービスは、データローカライゼーション、コンテンツクォータ、税制に関する異なる規制に直面しており、コンプライアンスコストが増大し、市場参入が遅延しています。米国通商代表部は、中国のクラウド規制とロシアのローカル処理義務をデジタル貿易に対する最も厳しい障壁の一つとして挙げています。欧州連合著作権指令は積極的な侵害者管理を要求しており、ユーザー生成コンテンツのアップロードを複雑にしています。サービスは重複する基準を満たすために法務、メタデータ、ローカライゼーションのワークフローに多大な投資を行っています。規制の不確実性はフットプリント戦略に影響を与え、放送ライセンスをすでに保有するローカルエンティティとの合弁事業モデルが優先されることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:ハイブリッド戦略が収益ストリームを再編

SVODは2025年のデジタルビデオ市場規模の57.45%を占めましたが、AVODおよびFASTコホートは2026年から2031年にかけてCAGR 17.85%で加速し、総収益に占めるシェアを大幅に引き上げると予測されています。広告収益は2028年までにストリーミング収入の28%を占めると予測されており、プレミアム価格と幅広い視聴者リーチのバランスを取るためのプラットフォームの取り組みが強化されていることを反映しています。NetflixやDisneyなどの主要既存企業は、価格の柔軟性を提供しながらパフォーマンス志向のマーケターに適した高マージンのインベントリを生み出す広告軽減ティアを導入しています。競争環境は現在、ファーストパーティデータ、ダイナミック広告挿入エンジン、ブランドセーフティ基準を満たすプログラマティックマーケットプレイスの所有権を持つ企業を優遇しています。

TVODやペイパービューを含むトランザクションモデルは、ライブスポーツ、早期公開映画、特別イベントに対してプレミアム価格を確保しています。Warner Bros. Discoveryの2025年第1四半期のストリーミング収益は、広告軽減加入者に関連した広告が35%急増したことに支えられ、9%増の26億5,600万米ドルとなりました。ライブチャンネルとSVODライブラリを組み合わせたバンドル提供は、単一インターフェースを求める世帯に訴求しています。仮想MVPDの統合——Hulu + Live TVとFuboのDisney過半数支配下での合併——は、放送料交渉とコンテンツ支出維持における規模の重要性を示しています。収益ストリームの多様化の拡大は、マクロ経済の変動と加入者センチメントの変化に対する戦略的ヘッジとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:短尺コンテンツが従来の視聴を破壊

長尺VODは2025年のデジタルビデオ市場の59.35%のシェアを維持しており、連続ドラマ、長編映画、ドキュメンタリーの根強い人気を裏付けています。しかし、ユーザー生成および短尺ビデオはクリエイターエコノミーの収益化フレームワークとソーシャルフィードのバイラル力に後押しされ、CAGR 15.75%で成長する軌道にあります。クリエイターエコノミーは、ビデオ広告と並行してダイレクトファン資金調達、マーチャンダイズ、ブランドスポンサーシップが拡大するにつれ、2030年までに6,000億米ドルを超える価値に達すると予測されています。

プラットフォームは現在、チップジャー、ショッパブルオーバーレイ、エピソードパッケージングを統合し、短尺フランチャイズをマルチフォーマットIPへと昇華させています。YouTubeの更新されたクリエイターツールはクリップをシーズンに分割し、マルチトラック吹き替えを追加することで、リーンバック体験を好むコネクテッドテレビ視聴者を引き付けています。一方、従来のスタジオはモバイルファーストのスピンオフを試験的に制作し、フルシリーズの制作承認前にストーリーアークをテストしています。憧れと参加型視聴の融合は、エンゲージメントのタッチポイントを広げ、プラットフォーム上での滞在時間を深め、マーケティングチームがプレミアムコンテンツとグラスルーツコンテンツの両方に予算を配分するよう促しています。

デバイス別:スマートテレビがモバイルの優位性に挑戦

モバイルデバイスは2025年のストリーミング時間の61.35%を提供しましたが、スマートテレビおよびコネクテッドテレビハードウェアは最も成長の速いカテゴリーを形成しており、2026年から2031年にかけてCAGR 15.52%と予測されています。パネル品質の向上、音声ナビゲーション、洗練されたホーム画面が長尺コンテンツの消費をリビングルーム環境に引き戻しています。Rokuチャンネルは2025年第1四半期にエンゲージメントで米国第2位のアプリに上昇し、プラットフォーム収益は8億8,100万米ドルに達し、コネクテッドテレビの広告ポテンシャルを裏付けています。

広告主にとって、コネクテッドテレビはプレミアム環境内でアドレサブル広告ユニットを提供しており、米国の支出は2025年に266億米ドルに達すると予測されています。ゲームコンソールとパソコンは、ゲームプレイと視聴を融合したeスポーツストリーミングやインタラクティブフォーマットにおいてニッチな重要性を維持しています。デバイスメーカーはAI搭載の映像・音声最適化と、厳選されたリニアチャンネルを表示する統合FASTハブで差別化を図っています。マルチデバイスの現実は、視聴者がスクリーン間を移動する際に品質が一貫して保たれるよう、コンテンツオーナーがシームレスな認証、同期された視聴進捗追跡、コーデック適応を確保することを義務付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のデジタルビデオ市場シェアの34.62%を占め、高いブロードバンド普及率、高度な広告インフラ、積極的なオリジナルコンテンツ投資に支えられています。Hulu-Fubo統合エンティティの70%株式取得に示されるように、統合が激化しており、現在北米で620万人の加入者にサービスを提供しています。コネクテッドテレビ広告費は2025年に13%増の266億米ドルに上昇し、測定可能なプレミアム大画面インベントリに対する広告主の信頼を確認しています。しかし市場の飽和が新規加入者を制限しており、経営の焦点はライブスポーツ、ゲーム統合、強化されたパーソナライゼーションによる解約率低減とARPU最適化へとシフトしています。

アジア太平洋地域は予測CAGR 14.85%で最も成長の速い地域を代表しており、広範なモバイル普及、急速な光ファイバー展開、デジタルファーストエンターテインメントを好む若い人口動態に牽引されています。中国では国内大手が市場を支配しており、iQIYIの2025年第1四半期の業績は経済回復の中での収益モメンタムの回復を示しています。インド市場は、Amazonが2024年初頭に37本のローカルオリジナルを発注したことで活況を呈しており、ローカライゼーション投資の規模を裏付けています。東南アジアおよび南アジアでは通信事業者バンドルが不可欠であり、プリペイドユーザーベースがキャリア課金に依存しています。インドネシアとフィリピンでは短尺およびソーシャルビデオが依然として主流であり、サブスクリプションプラットフォームは低価格のモバイル専用ティアの導入を余儀なくされています。

欧州のデジタルビデオ市場は、規制の複雑さと言語の多様性に形成された不均一な成長を示しています。家計予算が逼迫する中、広告支援型ティアが支持を集めており、大陸のAVODへの転換は2025年を通じて収益構成を再編すると予測されています。フランスのビデオコンテンツ市場は、厳格なローカルコンテンツ義務にもかかわらずSVOD支出に牽引され、2029年までに96億ユーロ(104億米ドル)に達する可能性があります。中央・東欧はペイテレビと通信事業者パッケージに大きく依存しており、有料ストリーミングサブスクリプションの25%を供給しています。AI対応のローカライゼーションは、多様な言語クラスター全体でメタデータ、字幕、アートワークをカスタマイズすることで解約率を低減し、データパイプラインと地域コンプライアンスを習得したサービスに競争上の優位性をもたらしています。

競争環境

競争は、レガシースタジオ、テクノロジープラットフォーム、通信事業者、急速に成熟するクリエイターエコノミーにまたがっています。戦略的統合は、プレミアムスポーツ放映権とブロックバスターIPの交渉力を集中させており、DisneyによるHuluおよびFuboの仮想MVPDアセットの吸収にその証拠が見られます。制作から配信までの垂直統合は、サードパーティライセンスリスクを低減し、マージン獲得を改善します。同時に、ニッチな専門企業がアニメ、信仰系、地域コンテンツで空白領域を開拓し、マスマーケットサービスが見落とした忠実なコミュニティを獲得しています。

テクノロジーは決定的な差別化要因として機能しています。RokuのAIガイドホームスクリーン行は、2025年第1四半期のロールアウト後にエンゲージメントと広告リーチの両方を向上させました。[2]Roku、「2025年第1四半期株主レター」、roku.com PeacockのメディアEBITDAは同期間に21%上昇し、固定プラットフォームコストが相当規模の加入者ベースに分散されると規模の経済が機能することを示しています。[3]Comcast、「Comcast 2025年第1四半期業績発表」、comcast.com 新興ベンダーは、多地域展開の業務を効率化するAIローカライゼーション、クラウドエンコーディング、コンテキスト広告置換サービスを提供しています。

クリエイターエコシステムは断片化を加速させています。YouTubeとTikTokはタレントがゲートキーパーを迂回することを可能にし、一方で権利テクノロジースタートアップが収益分配、マーチャンダイズ、ファン資金調達体験を促進しています。スタジオはタレントインキュベーターと短尺パイロットを試験的に実施し、大型コミッションのリスクを低減しています。競争の境界はゲーム、ライブコマース、メタバース環境などの隣接体験へと拡大しており、ユーザーベースとデータセットを相互活用するパートナーシップを促進しています。その結果、既存企業がブロックバスタータイトルからコミュニティ主導のマイクロチャンネルまで複数の戦線で競い合う市場が形成されています。

デジタルビデオ産業リーダー

Apple Inc.

Netflix, Inc.

Walt Disney Company

Comcast Corporation

AT&T Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Warner Bros. Discoveryは2025年第1四半期のストリーミング収益が9%増の26億5,600万米ドルとなり、広告軽減加入者からの広告収益が35%増加したと報告しました。

- 2025年5月:Rokuの2025年第1四半期プラットフォーム収益はストリーミング時間が前年比84%増加する中、17%増の8億8,100万米ドルとなりました。

- 2025年5月:Paramountは2025年第1四半期にParamount+加入者を150万人増加させ、ダイレクトトゥコンシューマー収益を9%増の20億4,000万米ドルに引き上げました。

- 2025年4月:ComcastはPeacock収益が16%増加したことに支えられ、メディアEBITDAが21%増加したと発表しました。

世界のデジタルビデオ市場レポートのスコープ

デジタルビデオとは、動画(ビデオ)をエンコードされたデジタルデータの形式で電子的に表現したものです。パブリッシャーは、動画の前、途中、または後に表示される広告でビデオコンテンツを収益化することができます。

デジタルビデオ市場は、ビジネスモデル(サブスクリプション、広告、ダウンロード購入(DTO)、その他ビジネスモデル)、タイプ(ビデオオンデマンド、オンラインビデオ)、デバイス(ノートパソコン/パソコン、モバイル、その他デバイス)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| サブスクリプションビデオオンデマンド(SVOD) |

| 広告支援型ビデオ(AVODおよびFAST) |

| ダウンロード購入/トランザクション型(TVOD) |

| ハイブリッド/その他モデル(ペイパービュー、クラウドファンディング型) |

| ビデオオンデマンド(長尺) |

| オンラインビデオ(短尺およびユーザー生成) |

| 携帯電話およびタブレット |

| スマートテレビ/コネクテッドテレビデバイス |

| パソコンおよびノートパソコン |

| ゲームコンソールおよびその他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東および | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | アフリカその他 |

| ビジネスモデル別 | サブスクリプションビデオオンデマンド(SVOD) | ||

| 広告支援型ビデオ(AVODおよびFAST) | |||

| ダウンロード購入/トランザクション型(TVOD) | |||

| ハイブリッド/その他モデル(ペイパービュー、クラウドファンディング型) | |||

| タイプ別 | ビデオオンデマンド(長尺) | ||

| オンラインビデオ(短尺およびユーザー生成) | |||

| デバイス別 | 携帯電話およびタブレット | ||

| スマートテレビ/コネクテッドテレビデバイス | |||

| パソコンおよびノートパソコン | |||

| ゲームコンソールおよびその他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東および | アラブ首長国連邦 | ||

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | アフリカその他 | |

レポートで回答される主要な質問

デジタルビデオ市場の現在の価値はいくらですか?

デジタルビデオ市場は2026年に2,771億3,000万米ドル規模となっています。

デジタルビデオ市場はどのくらいの速さで成長すると予想されますか?

市場はCAGR 13.59%で拡大し、2031年までに5,240億6,000万米ドルに達すると予測されています。

デジタルビデオ内でどのビジネスモデルが最も急速に成長していますか?

FASTチャンネルを含む広告支援型ビデオは、2031年にかけてCAGR 17.85%を記録すると予測されています。

通信事業者バンドルがストリーミング成長にとって重要な理由は何ですか?

通信事業者パッケージは獲得コストを低下させ、2029年までに世界のSVODサブスクリプションの20%を占める可能性があります。

どの地域が最も多くの新規デジタルビデオ収益を追加しますか?

アジア太平洋地域は2026年から2031年にかけてCAGR 14.85%を記録し、最も成長の速い地域となる見込みです。

スマートテレビの成長は広告戦略にどのような影響を与えますか?

米国のコネクテッドテレビ広告費は2025年に13%増の266億米ドルに達すると予測されており、大画面のアドレサブル環境への広告主の移行を反映しています。

最終更新日: