テレビ広告市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 211.1 十億米ドル |

| 市場規模 (2031) | 263.2 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

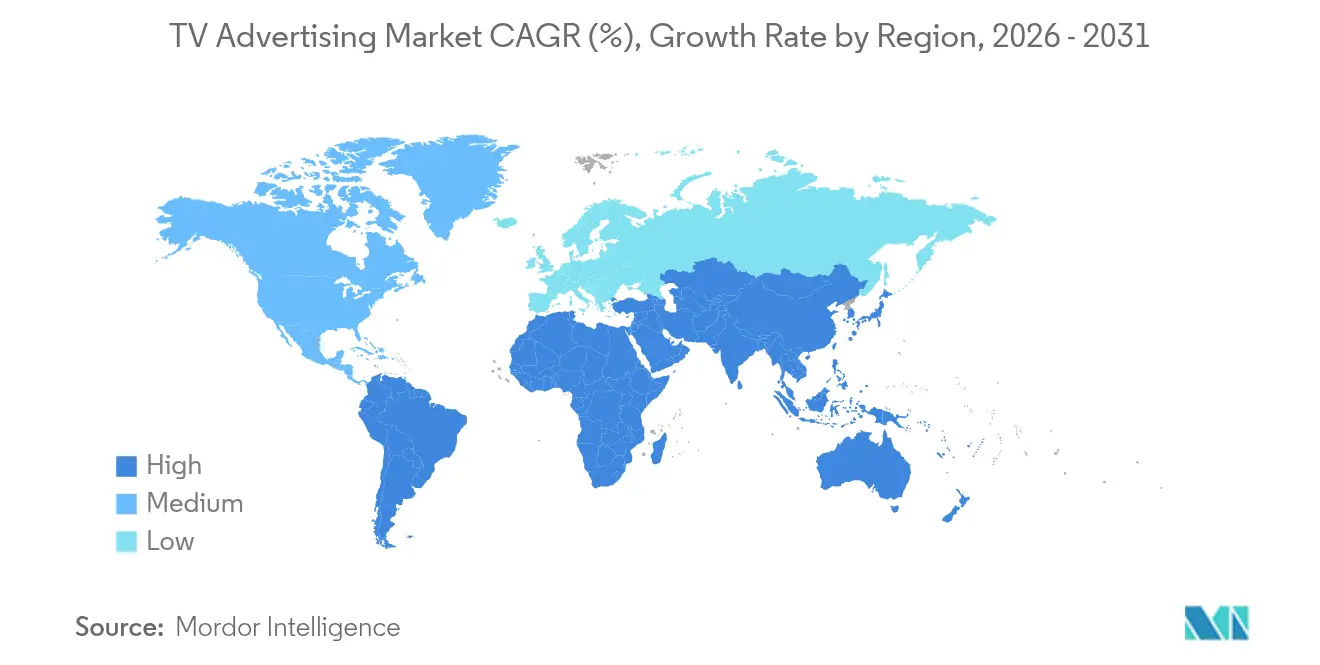

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

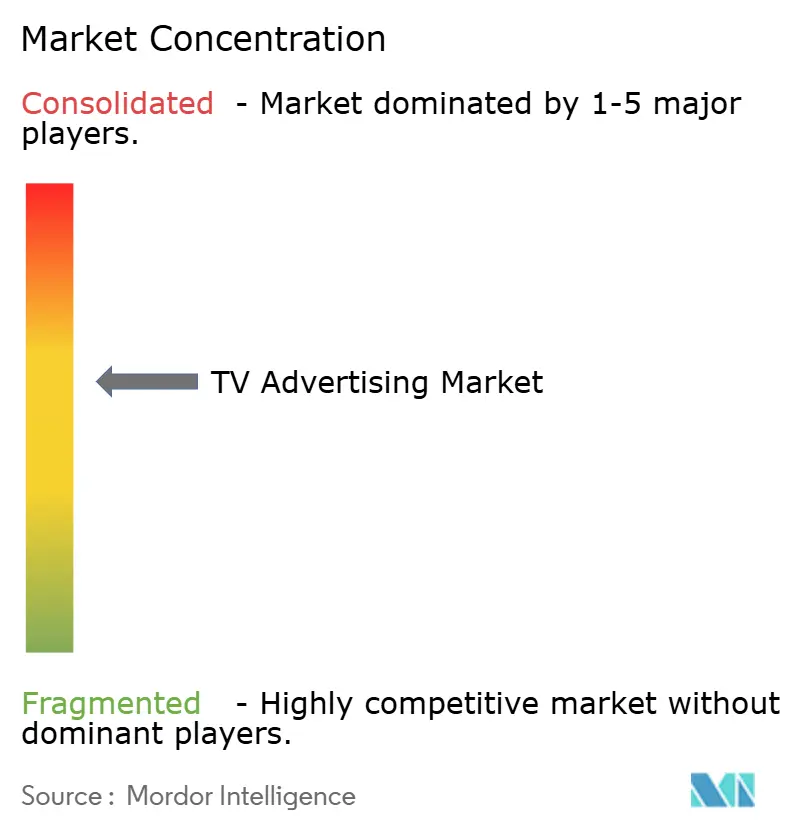

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレビ広告市場分析

テレビ広告市場規模は2025年に2,019億9,000万米ドルと評価され、2026年の2,111億米ドルから2031年には2,632億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.51%です。広告主の予算は、コネクテッドTV(CTV)がデジタル水準のオーディエンスターゲティングを実現するにつれ、リニアテレビからアドレサブルかつデータドリブンなチャンネルへと着実に移行しています。プライムタイムの広告枠は依然としてプレミアム価格を維持していますが、ブランドがコンテンツ統合を求める中、スポンサーシップおよびコ・ブランディング形式が拡大しています。アジアのリテールメディアネットワークはショッパブルTVを導入しており、北米の放送局はライブスポーツ枠をスポーツベッティングブランドとバンドルして高いCPMを実現しています。代理店の統合とスペクトル再配分が到達経済を再編しており、サードパーティクッキーの廃止がファーストパーティおよびコンテキストシグナルへの移行を加速させています。

主要レポートのポイント

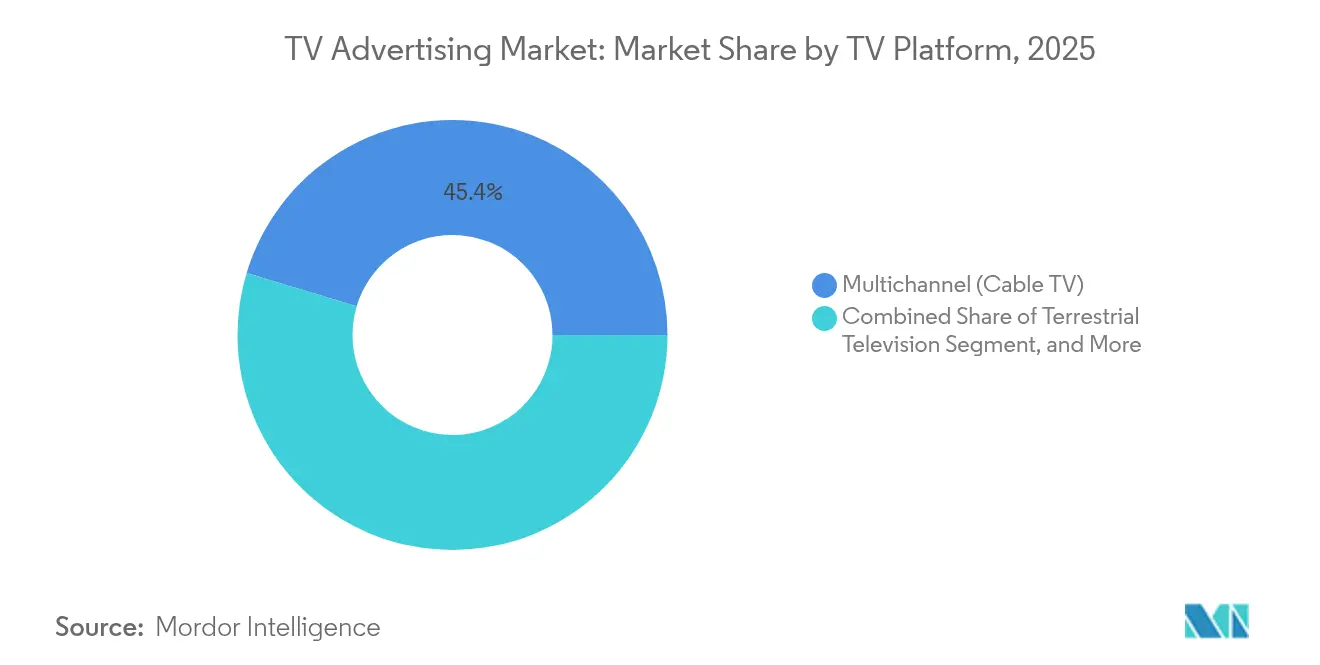

- テレビプラットフォーム別では、マルチチャンネルケーブルテレビが2025年のテレビ広告市場シェアの45.35%を占めてトップとなり、コネクテッドTVは2031年にかけてCAGR 12.52%で拡大する見込みです。

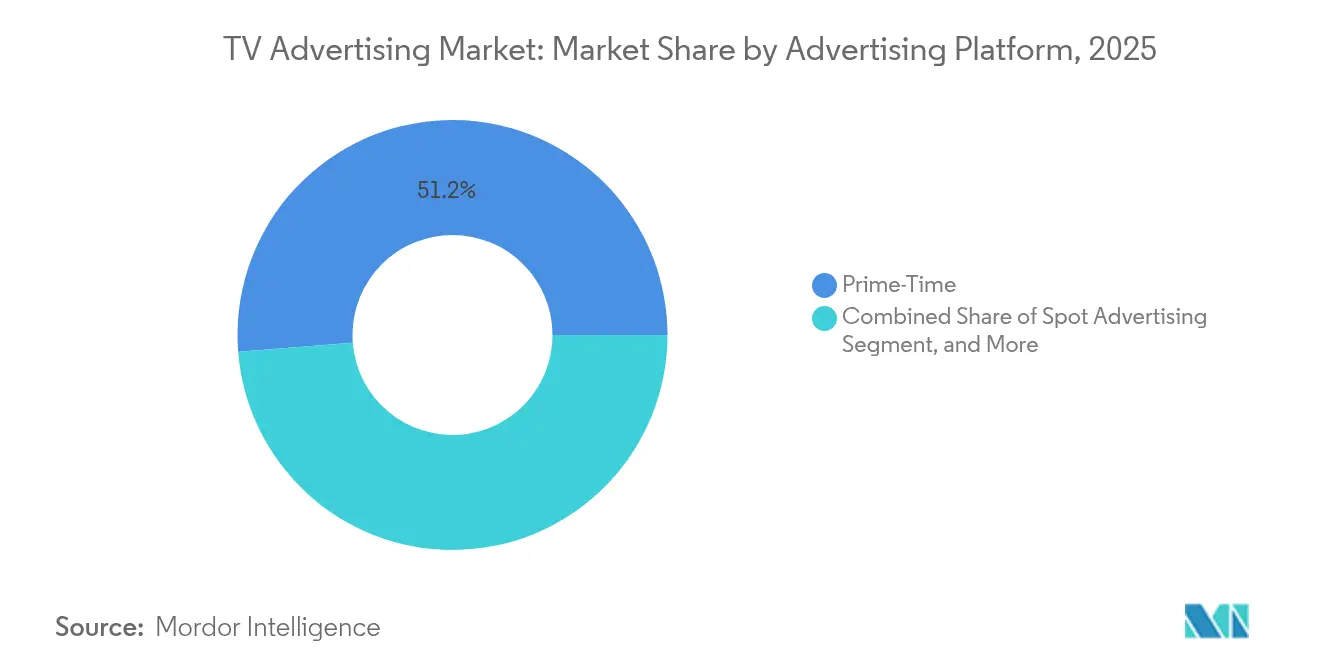

- 広告プラットフォーム別では、プライムタイム広告が2025年のテレビ広告市場シェアの51.25%を占め、スポンサーシップおよびコ・ブランディングは2031年にかけてCAGR 8.76%で成長しています。

- エンドユーザー産業別では、消費財が2025年のテレビ広告市場規模の27.55%のシェアを占め、テクノロジーおよびエレクトロニクスは2031年にかけてCAGR 7.18%で拡大しています。

- 地域別では、北米が2025年のテレビ広告市場シェアの33.45%を獲得しましたが、アジア太平洋地域は2026年~2031年にかけてCAGR 6.07%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテレビ広告市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブランドのCTVファーストメディアミックスへの移行 | +1.20% | 北米、欧州 | 中期(2~4年) |

| プログラマティックアドレサブルTV導入 | +0.80% | 欧州、アジア太平洋 | 長期(4年以上) |

| ショッパブルTV広告に対するリテールメディアの需要 | +0.70% | アジア太平洋、北米 | 短期(2年以内) |

| クロススクリーンフリークエンシーキャッピングツール | +0.50% | グローバル | 中期(2~4年) |

| AIを活用したクリエイティブ最適化 | +0.90% | グローバル | 短期(2年以内) |

| スポーツベッティングとライブスポーツ在庫の融合 | +0.40% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブランドのCTVファーストメディアミックスへの移行

北米の広告主は、リニアリーチを拡張するためだけにCTVを活用するのではなく、CTVを主要な動画チャンネルとしてキャンペーンを設計するようになっています。CTV広告費は2024年に301億米ドルに達し、米国のデジタル総支出の10%を占めています。AmazonとRokuは共同で、ブランドが米国のCTV世帯の80%にアクセスできる環境を提供し、フリークエンシーキャッピングを簡素化してリーチ効率を向上させています。[1]Amazon Ads、「AmazonとRokuがコネクテッドTVオーディエンスを統合」、amazon.com

欧州放送局におけるプログラマティックアドレサブルTV導入

欧州全域の放送局は、スポット収益の減少を補うため、プログラマティック予約ツールをリニア放送システムに統合しています。主要テレビセットで認定された広告対応規格により、ブランドセーフティを確保しながらリアルタイムのオーディエンスターゲティングが可能となり、地域放送局がグローバルストリーマーと効果的に競争できる体制が整っています。

アジアにおけるリテールメディアネットワークのショッパブルTV広告需要

アジアの小売業者は店舗内データとCTV在庫を組み合わせ、視聴者が画面から直接商品を購入できる環境を実現し、コンテンツとコマースを融合させています。MakroによるMakroリテールメディアネットワークの立ち上げは、オムニチャンネルプラットフォームが視聴行動を購買行動に転換する方法を示す好例です。[2]CP Axtra、「Makroリテールメディアネットワーク立ち上げ」、cpaxtra.com

クロススクリーンフリークエンシーキャッピングツールによるFMCG広告主のROI向上

フリークエンシー管理ソフトウェアは、リニア、CTV、デジタルチャンネル全体でエクスポージャーのバランスを取り、無駄なインプレッションを削減し、幅広いオーディエンスカテゴリーにおいてインクリメンタルリーチを最大30%向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世帯グラフのスケールを制限するサードパーティクッキーの廃止 | –0.6% | グローバル | 短期(2年以内) |

| スペクトル再配分後のリニア在庫の断片化 | –0.4% | 米国 | 中期(2~4年) |

| プレミアムAVODにおけるオーディエンス重複コストの上昇 | –0.3% | アジア太平洋 | 中期(2~4年) |

| 子ども向け番組における規制当局による広告量上限の義務化 | –0.2% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世帯グラフのスケールを制限するサードパーティクッキーの廃止

クッキーの廃止により、クロスデバイスIDのマッチ率が90%超から約60%近くまで低下しており、広告主はファーストパーティおよびコンテキストツールへの移行を余儀なくされ、ウォールドガーデンへの支出集中が進んでいます。

スペクトル再配分後の市場におけるリニア在庫の断片化(米国)

FCCのスペクトル再配分は放送エリアを変更し、市場レベルのリーチ計画を複雑化させたため、一部の広告主は安定した地理的カバレッジを持つストリーミングチャンネルへと予算を振り向けています。[3]連邦通信委員会、「インセンティブオークションスペクトル再配分」、fcc.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テレビプラットフォーム別:CTVがアドレサブルリーチを再定義

コネクテッドTVに関連するテレビ広告市場規模は最も速いペースで成長し、地上波および衛星放送を上回る見込みです。マルチチャンネルケーブルは2025年のテレビ広告市場シェアの45.35%を維持しましたが、コードカッティングがCTVのアドレサブルリーチを高めるにつれ、その地位は低下しています。スマートTVのオペレーティングシステムがダイナミック広告挿入を組み込むにつれ、購入者はデジタルグレードのターゲティングと組み合わせたリニアスケールのオーディエンスを獲得できるようになっています。Amazon-Rokuアライアンスなどのプラットフォームプールは、重複を抑制しながらキャンペーンの幅を維持するためにインプレッションを集約しています。広告主はこうして、確定的な計測とブランドセーフな環境を約束するCTV在庫へと予算を再配分しています。

従来の地上波放送局は依然としてローカルニュースやライブイベントの支出を獲得していますが、若い視聴者がストリーミングをデフォルトとするにつれ、そのシェアは年々縮小しています。衛星プロバイダーは最も急激な解約に直面しており、コンテンツのアンバンドリングが加速し、コネクテッドデバイスを通じて在庫をシンジケートするための戦略的パートナーシップが促進されています。オーバー・ザ・トップサービスはコンテンツ選択のロングテールを支えていますが、パフォーマンス予算の大部分は、成果ベースの購入が実証可能なCTVインテグレーションへと引き寄せられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

広告プラットフォーム別:プライムタイムはプログラマティック急増の中でも価格決定力を維持

プライムタイム枠は、共視聴スケールを提供するライブスポーツと脚本フランチャイズにより、2025年の収益の51.25%を占めました。しかし、CTV インプレッションの75%はすでにプログラマティックで取引されており、プライベートマーケットプレイス取引はオープン取引所の3倍のCPMを実現しています。スポンサーシップおよびコ・ブランディングに関連するテレビ広告市場規模は、ブランドがストーリーラインに組み込まれ、標準的なスポットでは得られないハロー効果を獲得するにつれ拡大しています。アドレサブルおよびCTVプログラマティック形式は世帯レベルのメッセージを可能にし、予算を節約しリーチを維持するフリークエンシールールを実現しています。

スポット広告は幅広い認知度向上のフライトに不可欠ですが、購入者はフリークエンシーを平準化するために時間帯をまたいでスケジュールを分割するようになっています。専門マーケットプレイスはスポーツや政治関連の在庫をバンドルして季節的な需要急増に対応しています。このパッケージングにより、権利保有者にとってはインクリメンタル収益が解放され、マーケターにとっては想起率と意向指標を高めるオーダーメイドのコンテキストが提供されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:テクノロジーおよびエレクトロニクスが導入ペースを牽引

消費財は2025年の支出の27.55%を維持し、ブランド認知のためにテレビの比類ない世帯普及率を活用しています。それでも、テクノロジーおよびエレクトロニクスの広告主は精密ターゲティングを活かした急速な製品サイクルに後押しされ、7.18%のペースで成長しています。これらのブランドはクロススクリーンアトリビューションモデルをいち早く試験導入し、AIドリブンクリエイティブのROIを実証してから他の業種全体にイノベーションを展開しています。自動車、ヘルスケア、小売の各業種は、全国規模のリーチとアドレサブルオーバーレイを組み合わせた戦略を洗練させ、購買者を地域の販売店やオンラインカートへと誘導しています。

暗号資産アプリやチャレンジャーバンクが普及するにつれ、金融サービスのマーケターはCTVの実験を拡大し、ブランドセーフなプレミアムコンテンツのセキュリティを重視しています。ファーストパーティ取引データを持つ小売業者は放送局とのパートナーシップを基盤に、ショッパブル広告ユニットを作成し、インプレッションから購買までの経路を短縮して、単一のインターフェース内で測定可能な成果を実証しています。

地域分析

北米は、広告主が成熟したアドレサブルおよびプログラマティックインフラを活用した結果、2025年の収益の33.45%を生み出しました。ライブ放送へのスポーツベッティング統合がプレミアムCPMをもたらし、プライムタイム在庫を不可欠なものとし続けています。カナダの事例研究では、ダイレクト・トゥ・コンシューマーブランドがオンラインプロスペクティングに続く協調的なTVバーストを通じて、デジタルおよび小売トラフィックの両方を向上させていることが示されています。

アジア太平洋地域は、デジタル動画消費の急増と地域コンテンツを奨励する規制を背景に、2031年にかけてCAGR 6.07%で成長する見込みです。地域のリテールメディアプレイヤーはeコマースとCTVプレースメントを融合させ、同一セッション内で視聴者を購買者に転換しています。Makroのオムニチャンネルネットワークは、商業者がオーディエンスの注目を収益化しながら帰属可能な売上向上を提供する新興モデルを象徴しています。収益性への圧力は続いているものの、低いCPMがインド、インドネシア、タイ全体でインクリメンタルリーチを求める国際ブランドを引き付けています。

欧州は、子ども向け番組における商業放送量の1時間あたり20%上限など厳格な広告規制に対応しており、在庫は減少するものの視聴者の信頼は維持されています。放送局はHbbTVミドルウェアに組み込まれたアドレサブル規格でバランスを取り、リニア信号をデータリッチな供給に転換しています。この転換は、米国のストリーマーが競争を激化させる中でも収益源を保護しています。米国では、FCCのスペクトル再配分が地上波エリアの断片化を続けており、購入者は安定したオーディエンス集約のためにCTVへと誘導されています。

競合環境

代理店ホールドコは、テックプラットフォームの既存勢力に対してシェアを守るために統合を進めています。Omnicom-IPGの合併により、リニアおよびCTVインプレッション全体で購買力を発揮する250億米ドルの収益を持つ巨大企業が誕生します。デマンドサイドプラットフォームは大手購入者と協力して、オーディエンスの重複を抑制し実効リーチを向上させるカスタム最適化スタックを構築しています。供給側では、放送局がデバイスOEMと連携してシグナルを統合し、全国キャンペーンに必要な規模を実現しています。

テック企業は独自のアイデンティティグラフを活用して、かつてリニアTVに充てられていたブランディング予算を獲得しようとしています。Amazonは小売データをCTVプレースメントと連携させ、スマートTV メーカーはオペレーティングシステムのホームスクリーンを収益化しています。クロススクリーン計測とAIクリエイティブ最適化を専門とするソリューションプロバイダーは、インプレッション数をキャンペーン速度で帰属可能な成果に変換することで差別化を図っています。全体として、競争はテレビスケールのストーリーテリングと検証可能でプライバシーに準拠したパフォーマンス指標を組み合わせられる者が誰かという点に集中しています。

テレビ広告業界リーダー

WPP plc

Omnicom Group Inc.

Dentsu Inc.

Havas Group

Publicis Groupe SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FTCは行動的救済措置のもと、OmnicomによるInterpublic Groupの135億米ドルの買収を承認しました。

- 2025年6月:Amazon AdsとRokuがCTVオーディエンスを統合し、ブランドが米国のコネクテッドTV世帯の80%にリーチできる環境を提供しました。

- 2025年3月:Universal AdsがRampと提携し、3万のグロースブランドにプレミアムネットワークを開放しました。

- 2025年3月:KinetiqとDAIVIDがAIベースの分析ツールを発表し、TVパフォーマンスレポートを強化しました。

グローバルテレビ広告市場レポートの調査範囲

テレビ広告市場は、その広範なリーチとライブおよびプライムタイム番組中に多様なオーディエンスを引き付ける能力により、グローバル広告産業の重要なセグメントであり続けています。コネクテッドTV(CTV)やプログラマティック技術などのデジタル要素の統合が進む中、従来のテレビプラットフォームはより的を絞ったデータドリブンなソリューションを提供するために適応しています。デジタルプラットフォームとの競争にもかかわらず、テレビ広告はスポーツ、ニュース、主要イベントなど大規模な視聴者数が比類ない分野で引き続き優位を保っています。

テレビ広告市場は、テレビプラットフォーム(地上波テレビ、マルチチャンネル(ケーブル・衛星テレビ)、オーバー・ザ・トップ(OTT)テレビ、コネクテッドTV(CTV))、広告プラットフォーム(プライムタイム広告、スポット広告、スポンサーシップおよびコ・ブランディング)、エンドユーザー(消費財、自動車、小売、医薬品およびヘルスケア、テクノロジーおよびエレクトロニクス、その他エンドユーザー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 地上波テレビ |

| マルチチャンネル-ケーブルテレビ |

| マルチチャンネル-衛星テレビ |

| オーバー・ザ・トップ(OTT)テレビ |

| コネクテッドTV(CTV) |

| プライムタイム広告 |

| スポット広告 |

| スポンサーシップおよびコ・ブランディング |

| アドレサブル・ターゲットTV |

| プログラマティックTV(CTVプログラマティックを含む) |

| 消費財 |

| 自動車 |

| 小売およびeコマース |

| 医薬品およびヘルスケア |

| テクノロジーおよびエレクトロニクス |

| 金融サービス |

| メディアおよびエンターテインメント |

| その他産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| テレビプラットフォーム別 | 地上波テレビ | |

| マルチチャンネル-ケーブルテレビ | ||

| マルチチャンネル-衛星テレビ | ||

| オーバー・ザ・トップ(OTT)テレビ | ||

| コネクテッドTV(CTV) | ||

| 広告プラットフォーム別 | プライムタイム広告 | |

| スポット広告 | ||

| スポンサーシップおよびコ・ブランディング | ||

| アドレサブル・ターゲットTV | ||

| プログラマティックTV(CTVプログラマティックを含む) | ||

| エンドユーザー産業別 | 消費財 | |

| 自動車 | ||

| 小売およびeコマース | ||

| 医薬品およびヘルスケア | ||

| テクノロジーおよびエレクトロニクス | ||

| 金融サービス | ||

| メディアおよびエンターテインメント | ||

| その他産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のテレビ広告市場の規模はどのくらいですか?

テレビ広告市場は2026年に2,111億米ドルと評価されており、年率4.51%で成長し、2031年までに2,632億米ドルに達する軌道にあります。

テレビ広告市場内で最も速く成長しているプラットフォームはどれですか?

コネクテッドTVは、広告主がアドレサブルオーディエンスとデジタルグレードの計測を追求する中、2031年にかけてCAGR 12.52%で拡大しています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

アジア太平洋地域のCAGR予測6.07%は、デジタル動画消費の増加、地域コンテンツを支援する規制、および視聴をコマースに結びつける革新的なショッパブルTV形式に起因しています。

サードパーティクッキーの廃止はテレビ広告にどのような影響を与えますか?

クッキーの廃止はクロスデバイスのマッチ率を低下させ、予算をファーストパーティデータ戦略へと誘導し、確定的なIDを持つCTV環境への投資を加速させています。

スポーツベッティングブランドはプライムタイムのTV在庫にどのような影響を与えていますか?

米国のスポーツベッティング事業者は2024年にテレビに4億3,440万米ドルを支出し、ライブスポーツ枠のCPMを引き上げ、ネットワークがリアルタイムオッズとスポンサードセグメントを統合するよう促しています。

現代のテレビ広告においてAIはどのような役割を果たしていますか?

AIはリアルタイムでクリエイティブを最適化し、エンゲージメントを予測し、無駄なインプレッションを削減することで、この技術を導入したキャンペーンのブランド認知スコアを最大60%向上させます。

最終更新日: