クラウドTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

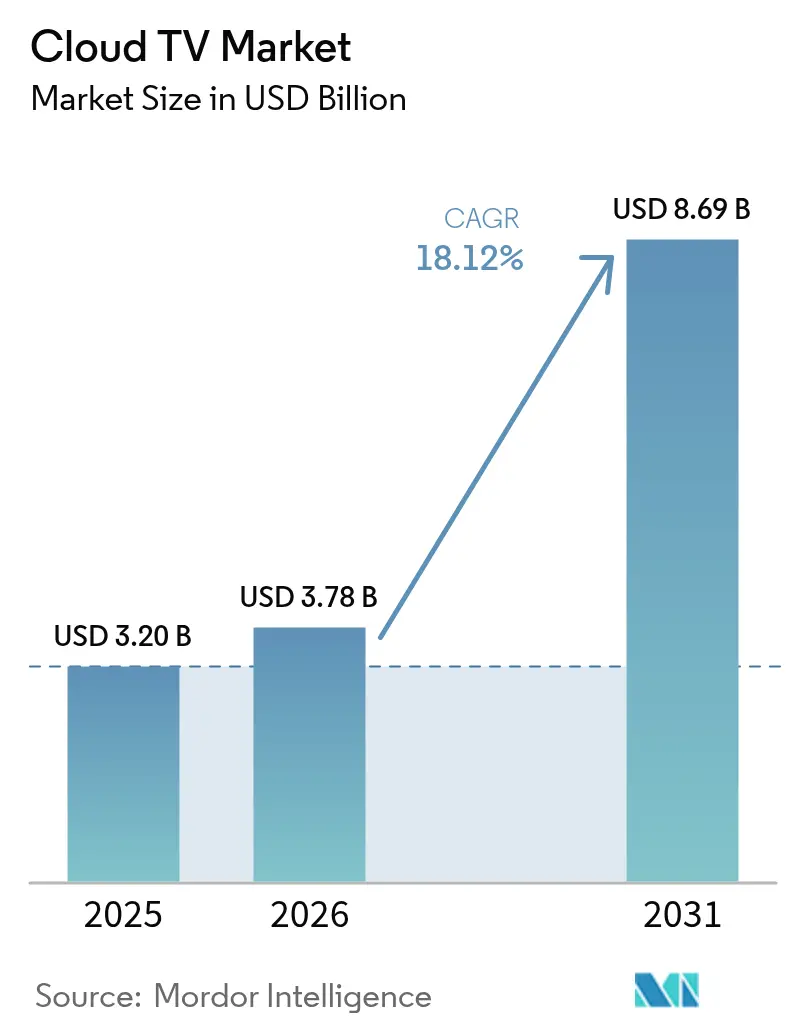

| 市場規模 (2026) | 3.78 十億米ドル |

| 市場規模 (2031) | 8.69 十億米ドル |

| 成長率 (2026 - 2031) | 18.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクラウドTV市場分析

2026年のクラウドTV市場規模はUSD 37億8,000万ドルと推定され、2025年の USD 32億ドルから成長し、2031年にはUSD 86億9,000万ドルに達する見通しで、2026年から2031年にかけて18.12%のCAGRで成長します。スケーラブルなビデオワークフローへの需要急増、5G展開の加速、および通信事業者のコンバージェンス戦略が普及を後押ししています。パブリッククラウドの展開が依然として主流ですが、メディア企業が弾力性と放送グレードのパフォーマンスのバランスを取る中、ハイブリッドアーキテクチャが支持を集めています。規制の断片化、半導体供給の制約、iOSの顧客獲得コストの上昇が成長の逆風となっています。プラットフォーム事業者、デバイスOEM、通信事業者間の競争激化により、ベンダーはAI主導のコンテンツ発見、コンテキスト広告、統合クラウドゲーミングサービスによる差別化を迫られています。アジア太平洋地域の先行企業は、より迅速なネットワーク展開と大規模なスマートフォン普及により、非対称な競争優位を獲得しています。

主要レポートのポイント

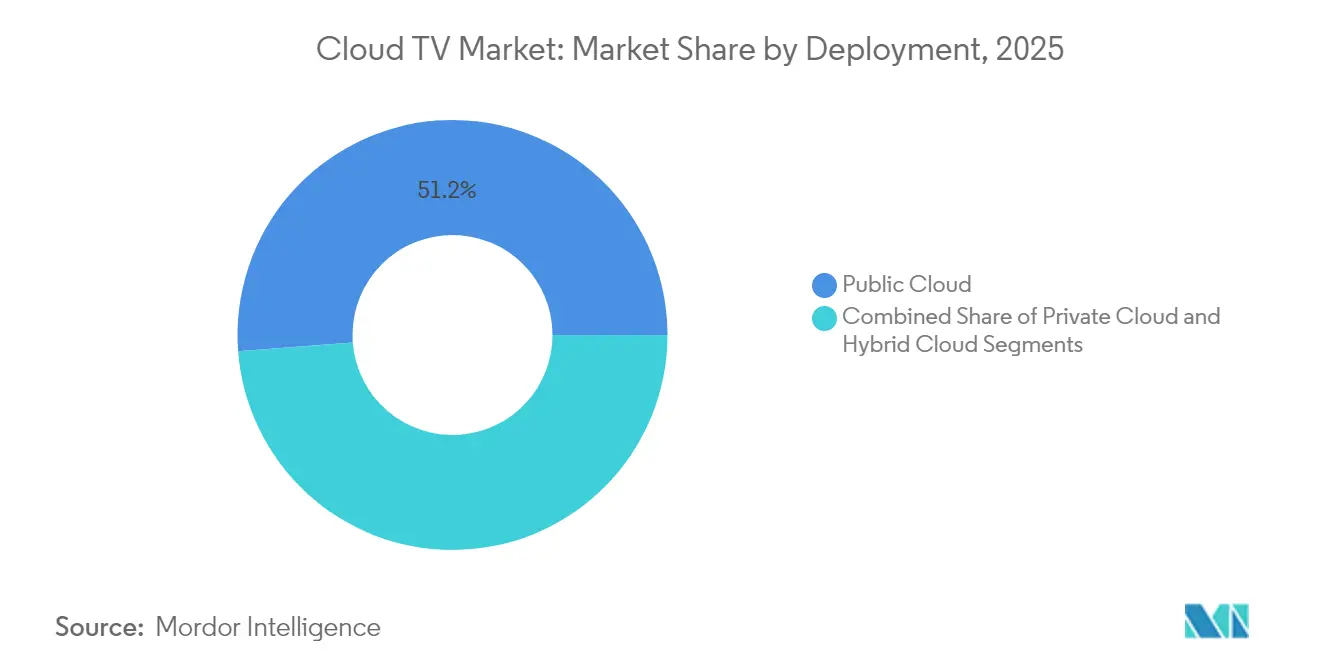

- 展開形態別では、パブリッククラウドセグメントが2025年のクラウドTV市場シェアの51.20%をリードし、ハイブリッドクラウドは2031年までに20.7%のCAGRで成長する見込みです。

- デバイスタイプ別では、コネクテッドTVが2025年のクラウドTV市場規模の39.30%を占め、携帯電話は2031年にかけて最も高い22.9%のCAGRを記録する見込みです。

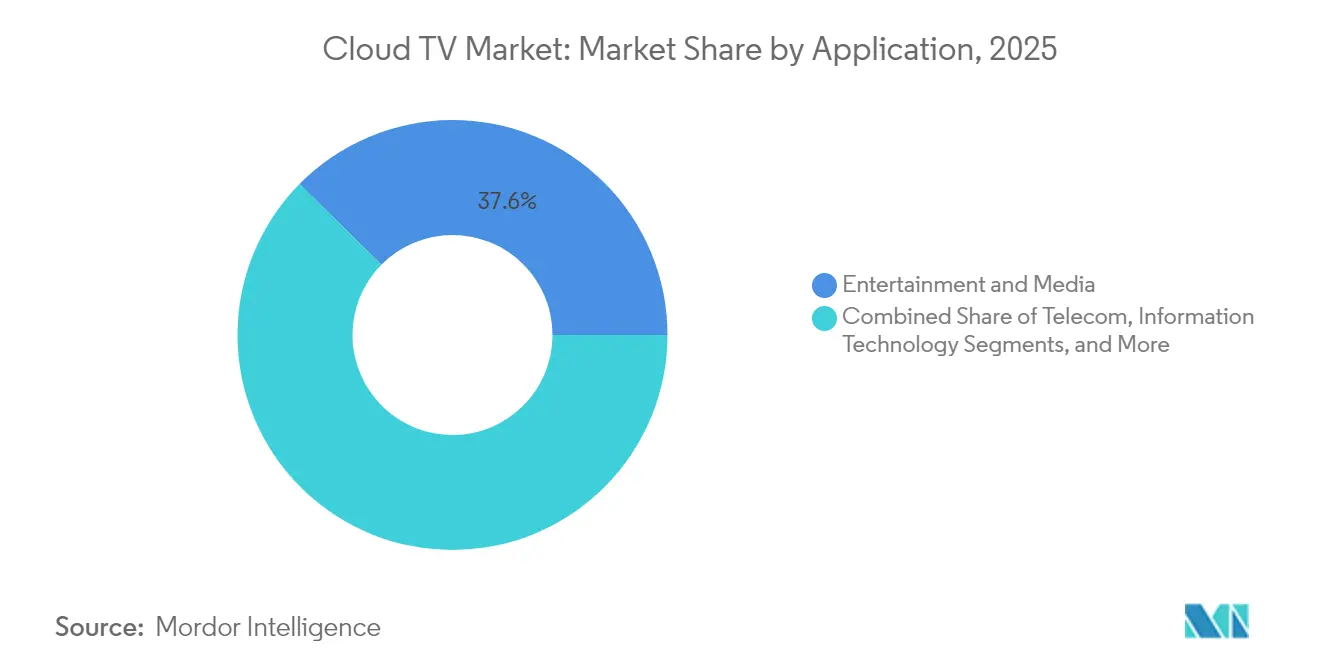

- アプリケーション別では、エンターテインメント・メディアが2025年のクラウドTV市場規模の37.60%を占め、通信アプリケーションは2031年にかけて19.4%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年の収益の59.10%を占めていますが、中小企業は2031年にかけて21.4%のCAGRで最も急成長するセグメントです。

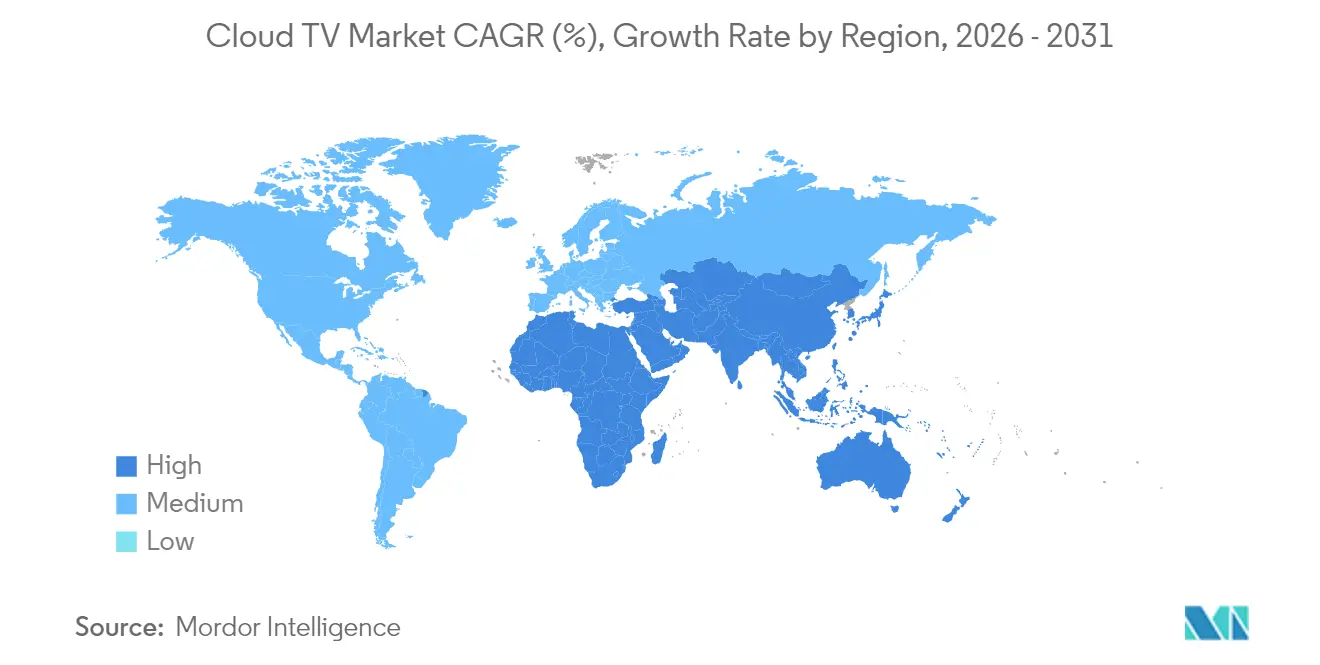

- 地域別では、北米が2025年の収益の42.50%を占め、アジア太平洋地域は2026年から2031年にかけて20.6%のCAGR予測で最も急成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドTV市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安定したOTT配信を可能にする家庭向け光ファイバー展開の継続 | +3.20% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 北米および欧州農村部における5G固定無線アクセスの急速な拡大 | +2.80% | 北米および欧州の農村市場 | 短期(2年以内) |

| クラウドファーストSTB更新への大手有料TV事業者のシフト | +4.10% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| アジアにおけるコネクテッドTVチップセットへのクラウドTVソリューションのOEMバンドル | +3.50% | アジア太平洋地域が中核、新興市場への波及 | 長期(4年以上) |

| 欧州における出版社の普及を加速するFASTチャンネル収益化モデル | +2.70% | 欧州、北米へ拡大 | 短期(2年以内) |

| 中堅事業者のTCOを削減するマルチテナントSaaSプラットフォーム | +2.50% | グローバル、新興市場で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安定したOTT配信を可能にする家庭向け光ファイバー展開の継続

FTTHの普及率はほとんどの先進市場で50%を超え、クラウドTV市場が4Kおよび8Kストリームをバッファなしで提供するために必要な帯域幅の信頼性を確保しています。AT&Tなどの通信事業者は2025年までに3,000万世帯への光ファイバー延伸にUSD 150億ドルを投じており、高コストなエッジキャッシュへの依存を低減し、プレミアムライブスポーツストリーミングを促進しています。事業者はさらに、ビットレートの上限を撤廃する無制限データプランのバンドルや、インタラクティブ機能をサポートする確定的QoSの活用によって光ファイバーを収益化しています。

北米および欧州農村部における5G固定無線アクセスの急速な拡大

5G FWAは100〜200 Mbpsのダウンリンクと10ミリ秒未満のレイテンシを提供し、これまでサービスが行き届いていなかった農村地域をクラウドTV市場の有効な対象エリアに変えています。T-MobileやVerizonを含む通信事業者は2025年までに400〜500万件のFWA加入者獲得を目指しており、数年にわたる掘削工事コストなしにサービス提供範囲を拡大しています。ブロードバンドとTVのバンドルプランや、RVオーナー向けのポータブルクラウドTVユースケースが農村部の需要をさらに押し上げています。

大手有料TV事業者のクラウドファーストSTB更新へのシフト

Deutsche TelekomのMagentaTVは460万人の加入者をBroadpeakのクラウドDVRに移行し、加入者1人あたりのハードウェアコストをUSD 150からUSD 50未満に削減し、週次の機能アップデートを無線経由で提供可能にしました。Vodafone、Comcast、Charterにおける同様の移行は、2,000万台のレガシーボックスに影響するPowerKEY条件付きアクセスのサポート終了に対応するものです。クラウドファーストフレームワークは、複数国にまたがるフットプリントの統合バックエンドもサポートします。

アジアにおけるコネクテッドTVチップセットへのクラウドTVソリューションのOEMバンドル

Sony、Xiaomi、OnePlusなどのスマートTVブランドは、クラウドTV OS機能を統合したMediaTek Pentonicシリコンを搭載しています。Whale TVとTPVのパートナーシップにより、新しいスクリーンにクラウドTV機能がプリインストールされ、購入者が追加のドングルを必要としなくなります。インドでは、Cloud TV 3.0がこの組み込みルートを通じて600万人以上のアクティブユーザーにサービスを提供しており、一回限りのデバイス販売から継続的な広告収益へと生涯価値をシフトするハードウェアとソフトウェアのフライホイールを実証しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカ新興国およびカリブ海諸島における断片化したCDNフットプリント | -2.1% | アフリカおよびカリブ海、農村部ラテンアメリカへ拡大 | 長期(4年以上) |

| 収益保証に影響を与える継続的な海賊行為とクレデンシャル共有 | -3.4% | グローバル、アジア太平洋地域および新興市場で最も深刻 | 中期(2〜4年) |

| UHD/HDRコンテンツの高い初期エンコード・トランスコードコスト | -1.8% | グローバル、プレミアム層の普及を制約 | 短期(2年以内) |

| 小規模MSO向け移行を遅らせるレガシーCAS/DRM相互運用性のギャップ | -1.5% | 北米および欧州のレガシー市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカ新興国およびカリブ海諸島における断片化したCDNフットプリント

アフリカの大部分では国内平均レイテンシが78ミリ秒に達するのに対し、北米では45ミリ秒未満であり、安定した1080pストリーミングが制限されています。同地域のインターネットトラフィックの約50%が海外の上流プロバイダーを経由しており、2024年の西アフリカ海底ケーブルの障害は13カ国に深刻な影響を与え、脆弱性を浮き彫りにしました。ローカルPoP(接続拠点)がなければ、クラウドTVサービスプロバイダーはビットレートを下げざるを得ず、視聴体験と広告収益が損なわれます。

収益保証に影響を与える継続的な海賊行為とクレデンシャル共有

2023年のグローバルビデオ海賊行為による損失はUSD 670億ドルに達し、パスワード共有は米国のS-VOD加入の20%を侵食しています。Netflixの2024年の取り締まりにより1,310万アカウントが回収されましたが、小規模なクラウドTVプラットフォームには同様のポリシーを強制する影響力がありません。CDNリーチングや不正IPTVサービスを含む新たな脅威は、コンテンツライセンスの評価を低下させ、広告主の支出信頼感を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:勢いを増すハイブリッドモデル

パブリッククラウドは2025年の収益の51.20%を占めましたが、放送事業者が予測可能なQoSとともに柔軟なバースト容量を追求する中、ハイブリッド構成は2031年にかけて20.7%のCAGRで成長する見込みです。この組み合わせにより、権利保有者はプレミアムスポーツアーカイブをプライベートクラスターに保持しながら、ライブイベントのトラフィックにはハイパースケーラーを活用できます。ハイブリッド展開のクラウドTV市場規模は、コンテンツオーナーがワークロードをコスト曲線にマッピングし、老朽化したオンプレミスエンコーダーから脱却するにつれて加速する見込みです。公共部門メディアなど規制に敏感な業種は、ユーザーデータをローカライズするためにワークフローの45%をすでにハイブリッドノードに移行しています。ユースケース全体にわたり、段階的な移行によりレガシーの廃止リスクが軽減され、ピークシーズン中も途切れないオーディエンスリーチが確保されます。

ハイブリッド採用は国境を越えた権利管理の問題も解決します。事業者はディアスポラ人口に近いパブリックリージョンにオリジンキャッシュを展開しながら、ウォーターマーキングとDRMロジックをプライベートドメインで実行します。ベンダーはKubernetesベースのトランスコーダーで対応し、両方のフットプリントにわたって弾力的にスケールします。その結果、課金はキャプエックスから細粒度の使用量ベースに移行し、中堅ネットワークが新しいASICを購入せずに4K配信をテストできるようになります。2030年までに、クラウドTV投資の意思決定フレームワークは、ビットレート経済と同様にエネルギー効率、カーボン開示、ソブリンクラウドの要件を重視するようになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルファースト戦略が視聴形態を再構築

コネクテッドTV(CTV)は2025年の収益の39.30%を占めましたが、スマートフォンは22.9%のCAGR予測で最も急成長するエンドポイントです。オープンRAN 5Gと低価格OLEDパネルの組み合わせにより、6.7インチ画面での4K HDRがリビングルームのテレビに匹敵するほど体験の差が縮まっています。縦向きに編集された短編シリーズがZ世代の視聴リストを席巻し、出版社は縦長と横長の両フレームで同時にストーリーボードを作成することを余儀なくされています。クラウドTV市場におけるモバイル利用のシェアは、低廉なデータ料金と分割払いによる端末アップグレードに支えられ、2027年までに東南アジアの複数の国でCTVを上回ると予想されています。

マルチデバイス同期は今や当然の機能となっています。広告主はハウスホールドグラフ技術を活用し、同じ夜のうちにモバイルで15秒のティーザー、CTVで30秒の詳細説明、タブレットで購買可能なオーバーレイを順次配信します。クラウドエンコーダーベンダーは、アクティブな画面サイズに合わせた動的QRコードを呼び出すSSAIマーカーを埋め込んでいます。このようなコンバージェンスは「プライマリスクリーン」の概念を再定義しており、勝利する提案はデバイス固有のUXではなく、シームレスな引き継ぎを提供するものになるでしょう。

アプリケーション別:エンターテインメントが主導、通信が加速

エンターテインメントおよびメディアアプリケーションは2025年の収益の37.60%を占め、グローバルな同日配信戦略を追求するSVOD大手が牽引しています。このセグメントはクラウドTV市場の低レイテンシ機能を活用し、ライブトークショーやウォッチパーティ機能を展開しています。しかし、通信主導のサービスはARPUを高めるためにTV、クラウドゲーミング、スマートホームダッシュボードをバンドルする事業者に支えられ、19.4%のCAGRで最も急速に拡大しています。Deutsche TelekomのMagentaTVはキャッチアップライブラリをクラウドDVRに移行し、セットトップボックスの更新コストを削減しながらタイムシフト視聴を促進しています。インドの通信事業者は同じアプリに地域言語ハブを組み込み、地方都市でのチャーンを低減しています。

業種横断的な融合が境界を曖昧にしています。Eコマースマーケットプレイスは購買可能なライブショーをストリーミングし、フィットネスブランドはCTV経由でインストラクター主導のワークアウトを提供しています。通信プラットフォームはラストマイルの品質と課金関係の両方を管理しているため、コンテンツウィンドウのクロスライセンスが可能です。長期的には、QoS SLAに組み込まれた広告視認性指標を保証できる通信事業者に向けて、広告収益シェアモデルが傾く可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がクラウドの柔軟性を活用

大企業は依然として売上の59.10%を生み出していますが、中小企業はハードウェアキャプエックスを不要にするSaaSパイプラインにより21.4%のCAGRを示しています。小規模メディア企業の約78%が、ロングテールチャンネルを放送するためにサブスクリプションベースの編集、パッケージング、サーバーレスオリジンサービスに依存しています。ホワイトラベルFASTチャンネルプラットフォームがライセンス料ではなく収益シェアを提供するにつれ、中小企業がアクセスできるクラウドTV市場規模は拡大しています。インフルエンサー主導のネットワークは数日以内に立ち上げが可能で、ギガバイト単位でグローバルCDNエグレスと分単位のトランスコード容量をレンタルできます。

クラウドオーケストレーションは競争の場を平等にします。かつては大手放送事業者のみが利用できたAIキャプション、オーディエンス分析、コンテキスト広告配置が、今やAPIコールとして提供されています。その結果、配信が少数のOSウォールドガーデンに集約される一方で、クリエイティブの断片化が進んでいます。ニッチなコンテンツ制作者がOEMのホーム画面で公平な露出機会を求める中、発見可能性クォータに関する政策論争が激化することが予想されます。

地域分析

北米は成熟したブロードバンド普及率、高いSVODスタッキング、コンテキスト広告技術の早期採用により、2025年の収益の42.50%を占めました。地域CDNノードはサブ秒の起動時間を実現し、4KおよびDolby Visionティアへの支払い意欲を強化しています。しかし、iOSのCPI上昇が小規模スタジオの収益性を脅かし、AndroidおよびWebチャンネルへの支出シフトを促しています。WalmartによるVIZIOのSmartCast OS統合に代表されるリテールメディアネットワークの台頭は、データリッチな小売業者が従来の放送事業者を迂回し、ブランドに対してコネクテッドTV在庫を直接販売できることを示しています。

アジア太平洋地域は20.6%のCAGRで最も急成長する地域であり、大規模な5G展開、低価格AndroidTV、地域言語キュレーションが成長を牽引しています。インドのCloud TV 3.0イニシアチブは10の方言に対応した音声アシスタントを追加し、これまでケーブルに縛られていた視聴者を開拓しています。中国のOEMはコマースゲートウェイとしても機能する独自のTVオペレーティングシステムをプリロードし、デバイスブランドが広告から得る収益シェアを拡大しています。韓国は2024年アジア競技大会の8Kライブストリームを5G SAで試験配信し、没入型放送のベンチマークを設定しました。これらの要因が相まって、地上波テレビからIP配信サービスへの視聴者移行を加速させています。

欧州は機会と制約が混在する市場です。高い可処分所得がプレミアムバンドルの普及を支えており、光ファイバー世帯が平均2つの有料TVアプリと1つのクラウドゲーミングパスを利用するスカンジナビア市場がその例です。ドイツでのネットワークスライシング試験では、専用帯域幅がAAAクラウドタイトルに対して20ミリ秒のラウンドトリップを保証できることが証明されましたが、国ごとのルートボックス規制がEU全域でのローンチを複雑にしています。同時に、SwisscomによるVodafone Italiaの買収に代表される国境を越えたM&Aは、スペクトラム、光ファイバーバックボーン、ストリーミング権を少数の傘下に統合する動きを示しており、より広範なフットプリントのシナジーが期待されます。欧州のネットゼロへのコミットメントは、放送事業者がプレイアウトをよりグリーンなデータセンターに移行することを促し、ハイブリッドクラウド移行を加速させる可能性があります。

規制環境

クラウドTVに関する規制は、従来の放送規制やプラットフォームガバナンス規則との融合を続けており、グローバル事業者にとってコンプライアンスの複雑さが増している。英国では、On-demand Programme Services(Tier 1 Services)Regulations 2026により、大規模VoDサービスに対するOfcomの監督が強化され、英国内利用者数50万人という指定基準が導入された。また、Television Selection Services(Designation)Regulations 2026は、インターネットテレビ機器上の規制対象テレビ選択サービスに関する枠組みを定め、この制度は2026年7月に施行される。インドでは、インド電気通信規制庁(TRAI)が2026年4月にFASTサービスに関する規制枠組みについての協議文書を発表し、広告支援型チャンネル集約・配信モデルへの監視強化を示唆している。

欧州全域では、デジタルサービス法(規則(EU)2022/2065)に基づく水平的なプラットフォーム義務、および欧州メディア自由法(規則(EU)2024/1083)などの分野別規則により、透明性、説明責任、コンテンツの表示優先度に関する要件が強化されており、これがクラウドTVのユーザーインターフェースや発見性のあり方を形作っている。技術面では、J.1303(クラウドベース融合メディアサービスアーキテクチャ)やJ.1306(マイクロサービスベースの視聴覚メディアシステム)といったITU-T勧告が、端末の頻繁なアップグレードを必要としないクラウドネイティブ進化を支える参照アーキテクチャを提供しており、権利者や規制当局が求める相互運用性とセキュリティの期待に沿ったベンダーロードマップの形成に寄与している。

競争環境

ハードウェア、プラットフォーム、サービスの各レイヤーで競争が激化しています。Samsungはスマートテレビ OS市場の12.9%のフットプリントを活用して自社FASTチャンネルを推進し、従来ネットワークに流れていた広告費を獲得しています[2]Samsung Electronics Co.、「Samsungが2024年Tizen TV OS拡張を発表」、samsung.com 。Rokuは低価格TVブランドにOSをライセンス供与しながら、不正防止識別子であるRoku Ad Watermarkでマーケターを取り込んでいます[3]Roku Inc.、「Roku Ad Watermarkがストリーミング広告主を保護」、roku.com 。WalmartによるUSD 23億ドルのVIZIO買収は、ディスプレイとデータパスを所有することの戦略的価値を裏付けています。

テクノロジーサプライヤーはAI機能を強化しています。AmagiはArgoidを買収して機械学習レコメンデーションスタックを改良し、初期A/Bテストで30%のCTR向上を約束しています。CineverseはGoogle Cloud Vertex AI上にcineSearchを構築し、対話、ムード、俳優属性にわたるベクトル類似性によって「何を見るか」という疲労感を解消しようとしています。通信事業者はネットワークエッジエンコーダーとコンテナ化されたCDNに投資し、QoS契約の一部としてビットレートと広告視認性を保証できるようにしており、これはSVOD専業の競合他社には真似できない差別化要因です。

プラットフォームが収束するにつれ、デバイスの不動産またはラストマイルのレイテンシを管理するOEMとISPに交渉力がシフトしています。コンテンツの独占性は依然として重要ですが、もはや十分ではなく、きめ細かいオーディエンスインサイト、予測配信、広告測定がパートナーシップ条件を左右するようになっています。上位5社が世界のストリーミング総時間の約45%を占めており、地域言語への注力やインタラクティブコンテンツによってニッチを開拓する新規参入者の余地が残っています。

クラウドTV業界リーダー

Brightcove Inc.

Kaltura Inc.

Roku Inc.

Comcast Technology Solutions

Amazon Web Services

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準規格やコンソーシアムのロードマップにより、相互運用可能なハイブリッド放送・IP発見、セキュリティ、同意フローのための余地が生まれており、これにより事業者独自のミドルウェアへの依存が軽減されつつある。HbbTV協会は2026年3月にHbbTV 2.0.5を公開し、正式なDRM統合と強化されたDVB-I整合性を盛り込んだ。並行して、DVBプロジェクトは2026年7月に主要なDVB-IおよびDVB-DASHの更新を承認し、これによりクラウドTVプラットフォームは接続TVや事業者アプリ全体で一貫したサービスリスト、権利保護、シグナリングを維持しやすくなっている。この環境により、クラウドファーストのSTB代替とマルチデバイス体験を追求する放送事業者や有料テレビ事業者向けに、コンプライアンス対応済みで標準規格に準拠したサービス発見・権利管理コンポーネントをベンダーがパッケージ化する余地が生まれている。

通信事業者やプラットフォームプロバイダーは、クラウドビデオ運用を中央集権的な多国間・マルチテナント型スタックへと統合しつつあり、これによりクラウドネイティブな取り込み、メタデータ、コンテンツ保護、オリジン/CDN制御への需要が高まっている。Telenorは2026年2月に、AWSとScalstrmを用いてノルウェー、スウェーデン、フィンランド共通のクラウドベースオリジンプラットフォームを稼働させた。一方Altiboxは2026年3月に、ノルウェーとデンマークにおける中央集権型ビデオ管理のためComcast Technology Solutionsを選定した。同時に、サプライヤーによるイノベーションはクラウドTVワークフローを自動化とAI支援運用へと進化させており、Aktaは2026年6月にOracle Cloud Infrastructure上でAIファーストのビデオプラットフォームを開始し、SIMBAは2026年7月にブラジルでBroadpeak Advanced CDNソフトウェアを導入し、ストリーミングネットワークの低遅延配信の経済性を改善している。

最近の業界動向

- 2026年5月:Brightcoveは、クラウドビデオスタック全体で動画管理と事業者ワークフローの効率化を目指す、再設計されたプラットフォームインターフェース「Prism」を発表した。この更新は、大規模なカタログやライブワークフローを管理するメディアチームの日常業務の迅速化を目的としており、地域やデバイスを横断して一貫したプロセスを必要とするチーム向けに、より広範な企業導入を想定している。

- 2026年4月:KaltuとらはModel Context Protocol(MCP)を用いたイベントプラットフォーム向けAIネイティブ統合を導入し、自然言語によるイベントワークフロー管理を可能にした。これにより、サードパーティ製AIアシスタントやエージェント型ツールによるクラウドビデオプラットフォームのオーケストレーションの幅が広がり、複雑な動画体験を運営する組織にとっての統合の摩擦が軽減される。

- 2024年4月:Brightcoveは、Roku、Samsung、LG向けのSmart TV SDKを導入し、メディア企業が主要な接続TVエコシステム全体でストリーミング体験を展開できるよう支援した。SDKサポートの拡大は、アプリ開発の市場投入までの時間を改善し、CTVが主要な収益化の場であり続けるマルチデバイス配信戦略におけるクラウドTVプラットフォームの役割を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、クラウドTV市場を、TVプラットフォーム機能を仮想化することでライブチャンネル、オンデマンドライブラリ、インタラクティブアプリをIP経由で対応デバイスに配信できるようにする、クラウドソフトウェアおよびマネージドサービスから得られる収益と定義する。

対象範囲の除外:スマートTV、ゲーム機、消費者宅内機器などのハードウェア売上は、本市場規模算定の対象外とする。

セグメンテーション概要

- 展開形態別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- デバイスタイプ別

- コネクテッドTV

- 携帯電話

- セットトップボックス(STB)

- アプリケーション別

- エンターテインメントおよびメディア

- 通信

- 情報技術

- コンシューマーテレビ

- その他のアプリケーション

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- その他のラテンアメリカ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の背景を把握し、インタビュー開始前にモデルの初期前提を明確に構築するために用いられた。ITUの接続性指標、OECDおよび世界銀行のデジタル普及関連データ、各国の電気通信規制当局および周波数管理当局、ストリーミングおよびコーデック関連の参考資料を公開するオープン標準化団体などの公開情報源を活用した。必要に応じて、エコシステム参加者の開示資料や投資家向け資料を確認し、収益構成の表現、顧客タイプ、商業化のタイミングを把握した。

単一の見解にモデルを依拠させないため、同じ前提を信頼できる報道、業界団体のウェブサイト、クラウドビデオ配信および放送近代化に関する査読済み論文を通じて相互確認した。企業財務・インテリジェンス向けの有料サブスクリプションを選択的に利用し、企業レベルの収益シグナルの一貫性を確保するとともに、特許データベースを参照して商業化されているプラットフォーム機能の方向性を妥当性検証した。ここに挙げたデスクリサーチの情報源は例示に過ぎず、データポイントの収集、検証、明確化のために他にも多数の公開情報源および有料情報源が参照された。

一次インタビューおよび調査

一次調査は、主要地域のTVプラットフォームチーム、通信事業者および有料テレビ事業者、クラウドビデオエンジニア、ソリューション提供パートナーを対象とした専門家インタビューおよび構造化調査を通じて実施された。これらの対話により、導入時期、典型的な契約構造、価格推移、実際にクラウド環境に移行したワークロードの割合を検証し、公開データにおける空白を埋めることができた。また、最終成果物を確定する前に、デバイス普及率とサービス展開の成熟度に基づく需要プールの妥当性確認にもフィードバックが活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:20% | APAC:41% |

| 中堅層:52% | 機能/部門責任者:22% | EMEA:32% |

| 小規模プレイヤー:21% | マネージャー:58% | 米州:27% |

市場規模算定と予測

規模算定はトップダウン方式から開始し、ブロードバンド世帯、有料テレビおよびIPTV基盤、アクティブなストリーミング加入者を用いて、地域別の到達可能な需要プールを再構築した。そこから、クラウドTV機能の導入率および移行率を適用し、続いて事業者ごとの典型的なプラットフォーム・サービス支出を、展開段階と規模に応じて調整した。初期の概算値を得た後、サンプル抽出したサプライヤーの収益シグナル、インテグレーターへのチャネルチェック、プラットフォーム加入およびマネージドサービスに関する単純な数量×ASPの相互確認を用いたボトムアップ的な概算により裏付けを行った。

モデリングの過程では、事業者のクラウド変革ロードマップ、ライブとVODのワークロード比率、CDNおよびコンピュート強度の見通し、容量ニーズに影響し得る主要スポーツ・コンテンツサイクルの周期など、いくつかの市場の特徴を注視した。入力前提はまた、接続TVおよびスマートフォンの普及率、ブロードバンド速度の向上、サービス提供可能性とデータ取り扱いに関する規制圧力といった測定可能な指標とも関連付けられた。予測は多変量回帰に基づくシナリオ分析を用いて作成され、導入ドライバーと価格推移について専門家のフィードバックによるストレステストが行われ、地域固有の入力値が検証されるまでは、類似する事業者集団からの代替比率を用いてギャップに対応した。

データ検証と更新サイクル

モデルの出力は、事業者の設備投資・運営費用に関するコメント、発表されたプラットフォームの立ち上げ、報告された加入者基盤の変化など、独立したシグナルと照合され、乖離があれば承認前に調査が行われた。異常値が見られた場合は前提を見直し、対象を絞った再ヒアリングを行い、問題が対象範囲、時期、価格設定のいずれに起因するかを確認した。計算、単位、通貨換算が地域を通じて一貫するよう、複数段階の内部レビューが実施された。

レポートは年次で更新され、大規模なプラットフォーム移行、規制変更、クラウド価格の段階的変化など、支出パターンに影響し得る重大な事象が発生した場合には中間更新が行われる。納品前には最新の公開情報を再確認し、最終的な見解が入手可能な最新の市場シグナルを反映するようにしている。

Mordor Intelligenceによるクラウドテレビ市場規模と他の公表推計値との比較

公表されているクラウドTV市場の数値がしばしば一致しないのは、各調査がどこまでを算入対象とするか、どの年を基準年とするか、そして導入をどのように収益に換算するかがそれぞれ異なるためである。また、価格を一律平均として扱うか、展開段階や契約タイプに紐付けて扱うかによっても差異が生じ、これが総額を大きく変動させ得る。

スマートTVや消費者宅内機器などのハードウェア売上はMordor Intelligenceの調査対象範囲外であり、この単一の除外だけでも、デバイス収益とプラットフォーム・サービス収益を混合した推計値との差を拡大させ得る。もう一つの要因は予測姿勢であり、一部の情報源は事業者の移行速度、地域のブロードバンド整備状況、複数国集計における通貨換算のタイミングと照合せずに、より高い成長前提を延長適用している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.78 B (2026) | |

| グローバルコンサルティングA | USD 2.15 B (2025) | 異なる基準年とより長い予測期間を用いており、想定される導入曲線がより急勾配であるため、近い将来の事業者展開の実態と一致しないまま将来値を過大に見積もる可能性がある。 |

| 業界調査グループB | USD 2.33 B (2024) | Anchors the model one to two years earlier and applies a broader application framing, so early stage deployments and pre-scale contracts can be counted at higher average spend levels. |

この3つの数値の差異は、主に基準年の選択、算入される収益項目、そしてパイロットから規模拡大した展開への移行速度の想定によって説明される。総額を明確な需要プールに結び付け、それを実際の展開シグナルおよび価格設定ロジックと照合することで、最終的な数値は入力値が更新された際にも追跡・再現しやすい状態を保つことができる。

レポートで回答される主要な質問

現在のクラウドTV市場規模はどのくらいですか?

2026年、クラウドTV市場規模はUSD 37億8,000万ドルに達する見込みです。

クラウドTV市場の主要プレーヤーは誰ですか?

Ooyala Inc.、Brightcove Inc.、Amino Technologies PLC、Fordela Corp.、NetSuite Inc.が本クラウドTV市場で事業を展開する主要企業です。

クラウドTV市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

クラウドTV市場で最大のシェアを持つ地域はどこですか?

2025年、北米がクラウドTV市場において最大の市場シェアを占めています。

このクラウドTV市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のクラウドTV市場規模はUSD 32億ドルと推定されました。レポートは2020年、2021年、2022年、2023年、2024年、2025年のクラウドTV市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のクラウドTV市場規模を予測しています。

最終更新日: