ゲームストリーミング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

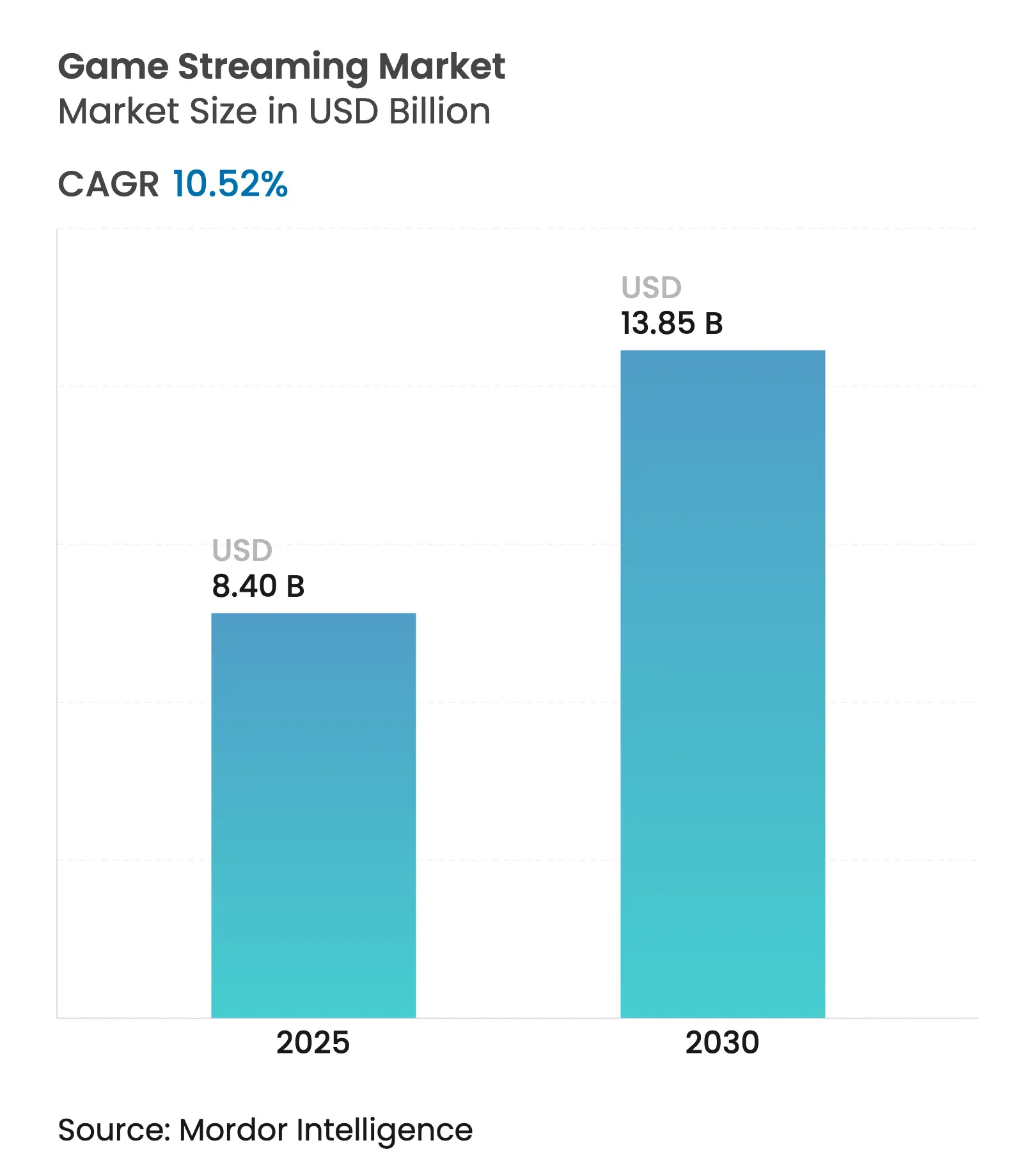

| 市場規模 (2025) | 8.40 十億米ドル |

| 市場規模 (2030) | 13.85 十億米ドル |

| 成長率 (2025 - 2030) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

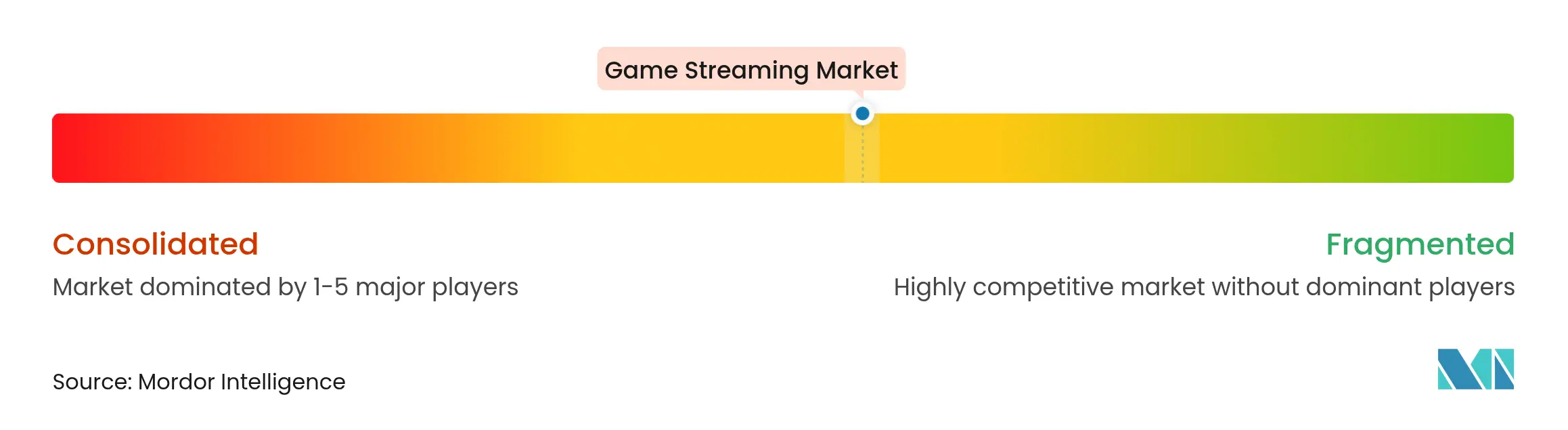

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲームストリーミング市場分析

ゲームストリーミング市場規模は2025年に80億4,000万米ドルに達し、2030年までに138億5,000万米ドルへと拡大する見通しで、2025年から2030年にかけて年平均成長率10.52%を反映しています。堅調なネットワーク整備、クラウドインフラの成熟、サブスクリプションベースのゲーミングサービスへのシフトが採用を加速させており、5Gのカバレッジ拡大がモバイルファースト体験のアドレサブルオーディエンスを拡大しています。既存サービスが専門特化した新規参入者との競争にさらされる中、プラットフォームの集約が激化し、クリエイター収益化ツールが収益機会を拡大するとともに、ルートボックスの仕組みを巡る規制当局の審査が透明性向上を強いています。クラウド専用デバイスは急速に成熟し、純粋クラウドプラットフォームが規模を拡大しており、アジア太平洋地域は中東・アフリカが最も高い成長を記録する中でも、引き続き最大の地域別ゲームストリーミング市場シェアを占めています。

主なレポートの要点

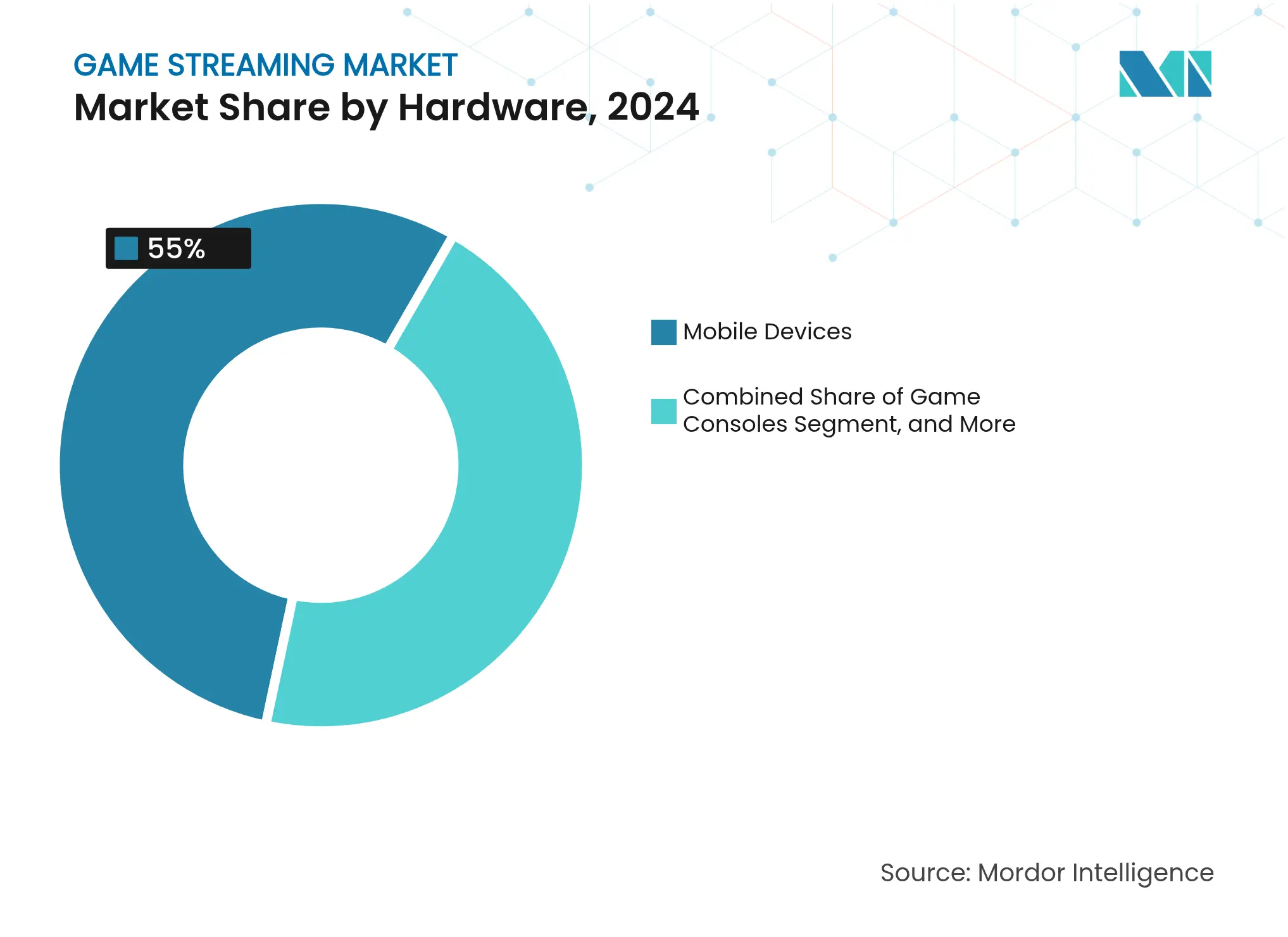

- ハードウェア別では、モバイルデバイスが2024年のゲームストリーミング市場シェアの55.0%を占めてトップとなり、ハンドヘルドおよびクラウド専用デバイスは2030年にかけて年平均成長率29%で拡大しています。

- コンテンツジャンル別では、シューターおよびバトルロワイヤルフォーマットが2024年のゲームストリーミング市場規模の28.0%を占め、サンドボックスおよびクリエイティブジャンルは2025年から2030年にかけて年平均成長率18%で拡大すると予測されています。

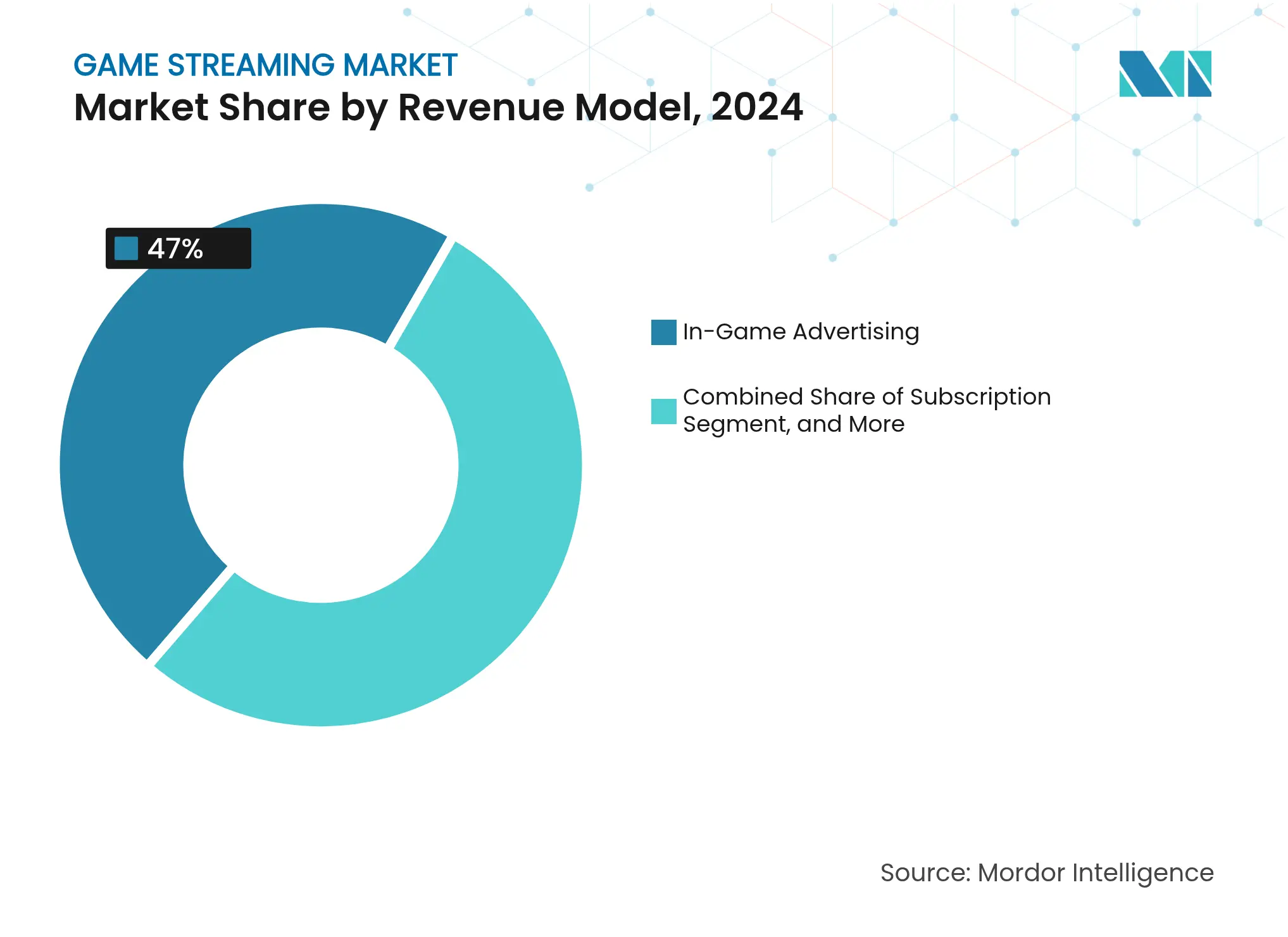

- 収益モデル別では、ゲーム内広告が2024年のゲームストリーミング市場規模の47%を占め、サブスクリプションモデルは2030年まで年平均成長率14%で成長する見込みです。

- プラットフォームタイプ別では、ウェブベースのサービスが2024年のゲームストリーミング市場シェアの61.0%を占めていますが、純粋クラウドサービスは2030年にかけて年平均成長率27%で拡大しています。

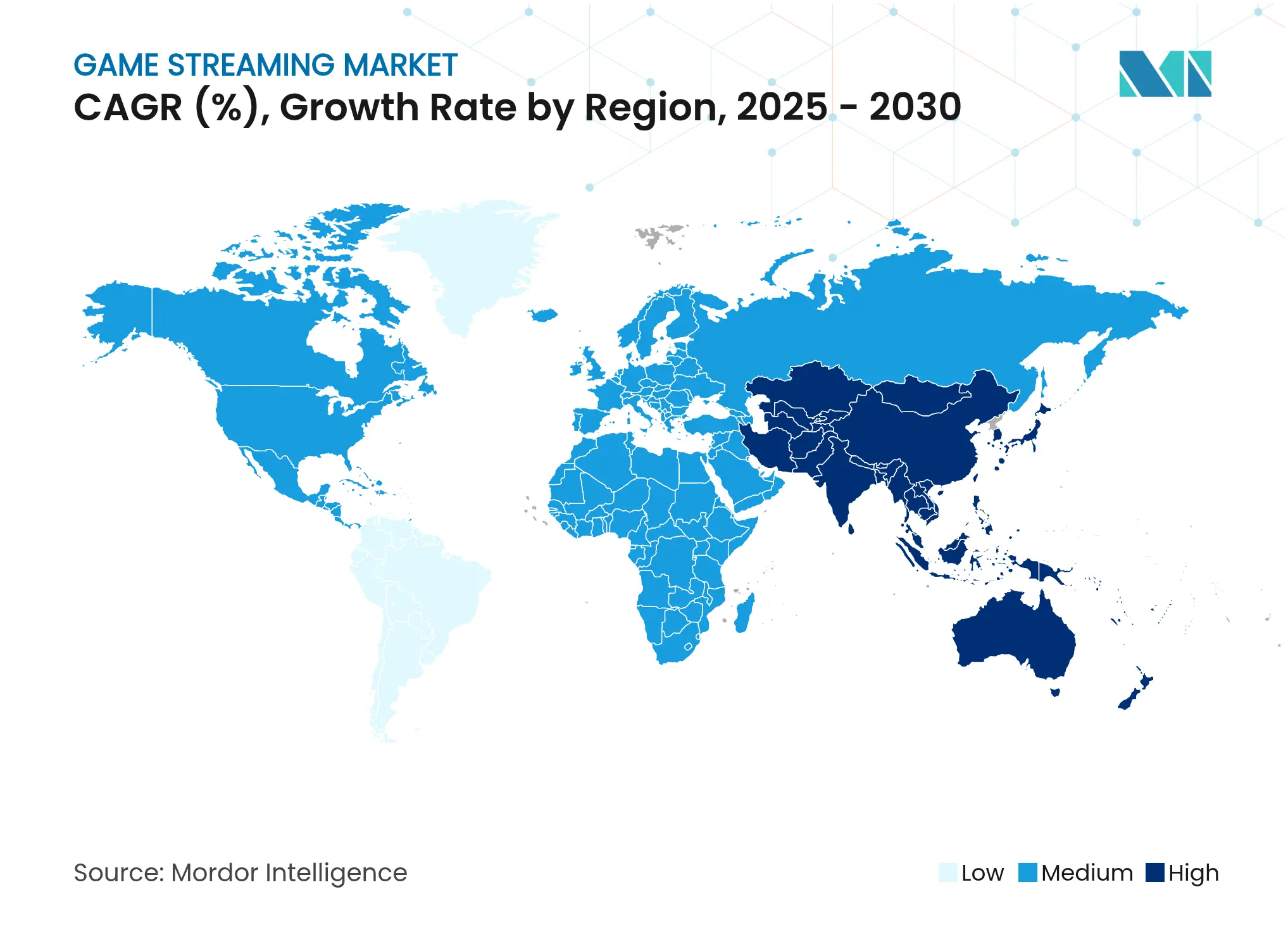

- 地域別では、アジア太平洋地域が2024年のゲームストリーミング市場規模の44%を占め、中東・アフリカ地域は2025年から2030年にかけて年平均成長率15%で成長すると予測されています。

世界のゲームストリーミング市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eスポーツ視聴者数の急増と賞金プールの拡大 | +2.1% | グローバル – アジア太平洋および北米が先導 | 中期(2〜4年) |

| 5G対応モバイルストリーミングの拡大 | +1.8% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへ波及 | 短期(2年以内) |

| サブスクリプションゲームライブラリの成長 | +1.5% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| スマートテレビOSおよびコンソールへのネイティブストリーミング | +1.3% | グローバル – 先進国市場での早期採用 | 長期(4年以上) |

| クロスランゲージリーチのためのAIライブキャプション・翻訳 | +0.9% | グローバル – 非英語市場を支援 | 長期(4年以上) |

| マルチストリーム配信ツールによるクリエイター収益の向上 | +0.7% | グローバル – クリエイターエコノミーの拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eスポーツ視聴者数の急増と賞金プールの拡大

eスポーツトーナメントはプライムタイムのスペクタクルへと進化し、ストリーミングプラットフォームを通じて安定した視聴者を集めています。2025年のイベント数が減少する中でも視聴者数が記録を更新したことは、エンゲージメントの深化を示しており、賞金プールの拡大は視聴者の関心を持続させる物語の骨格を強化しています。共同ストリーミング(コ・ストリーミング)は現在、eスポーツの総視聴時間のほぼ半分を占め、主催者と二次クリエイターの双方に対して段階的な収益化の経路を生み出しています。スポンサーシップの評価額は並行して上昇し、ブランドは従来のスポーツ広告に匹敵する高度にターゲット化されたリーチから恩恵を受けています。[1]DreamHack AB、「DreamHackパートナーレポート」、dreamhack.com

5G対応モバイルストリーミングの拡大

第5世代無線通信の速度は4Gの平均約5倍に達し、歴史的なレイテンシーと圧縮の障壁を取り除き、高品質なクラウドストリームをリアルタイムでスマートフォンに届けることを可能にしています。Deutsche Telekomのような通信事業者がゲーミング最適化5Gバンドルを商用化し、ゲーミングトラフィックをプレミアム帯域幅セグメントとして位置づけています。5Gの展開が進む地域は新規ユーザーの不均衡なシェアを獲得し、クリエイター獲得と視聴者ロイヤルティにおける先行者優位を確立しています。[2]Deutsche Telekom AG、「5G+ゲーミングローンチプレスリリース」、telekom.com

サブスクリプションゲームライブラリの成長

サブスクリプションプラットフォームはコンテンツ発見の障壁を下げ、予測可能な収益ストリームを提供しています。MicrosoftのGame Passは2桁のPCサブスクリプション成長を達成し、クロスデバイスの拡張性を裏付けています。利用状況の指標では、テレビとコンソールの画面がクラウドベースのプレイタイムを支配しており、接続が許す限り大画面での体験が依然として好まれていることを示しています。独占的な発売日リリースとバンドル特典がリテンションを強化し、このモデルは広告需要の変動に対してプラットフォーム経済を安定させています。[3]Microsoft Corporation、「2025年度第3四半期決算説明会トランスクリプト」、microsoft.com

スマートテレビOSおよびコンソールへのネイティブストリーミング

コンソールメーカーとテレビメーカーとの提携により、クラウドストリーミングがオペレーティングシステムに直接統合され、外部ハードウェアが不要になっています。LGによるXboxクラウドゲーミングのwebOS統合およびSamsungの並行した取り組みは、プレミアムゲームライブラリがスマートテレビの基本機能になりつつあることを示しています。ネイティブアプリは認証を強化し、支払いを簡素化し、データ駆動型のパーソナライゼーションを解放することで、競争の焦点をデバイス性能からコンテンツの差別化とユーザーエクスペリエンスへとシフトさせています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AAAコンテンツ制作予算の高騰 | −1.4% | グローバル – 欧米スタジオが最も影響を受ける | 長期(4年以上) |

| 新興市場における帯域幅およびデータ上限の制限 | −1.1% | 中東・アフリカ、ラテンアメリカ、農村部アジア太平洋 | 中期(2〜4年) |

| 独占クリエイター獲得をめぐるプラットフォーム入札合戦による顧客獲得コストの高騰 | −0.8% | グローバル – 主要クリエイター拠点 | 短期(2年以内) |

| 広告開示とルートボックス規制の強化 | −0.6% | 欧州連合、北米 – アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AAAコンテンツ制作予算の高騰

大作タイトルの予算は2億米ドルを超え、ポートフォリオの多様性を制限し、パブリッシャーの財務リスクを高めています。ストリーミングプラットフォームは、視聴者と交渉力を大手スタジオに集中させる少数の注目リリースへの依存を余儀なくされています。ライセンス要求の高騰はコンテンツ取得コストを引き上げ、中小規模のデベロッパーはリリース機会の確保に苦労しており、視聴者向けのジャンルの多様性が狭まる可能性があります。

独占クリエイター獲得をめぐるプラットフォーム入札合戦による顧客獲得コストの高騰

数百万ドル規模の独占契約は、独占期間が満了すると視聴者がクリエイターとともに既存プラットフォームに戻るため、相応の長期的な視聴者獲得をもたらすことはほとんどありません。高い解約率と不確かな回収期間はキャッシュフローを圧迫し、インセンティブを一致させ投機的な支出の急増を回避する収益分配モデルへの段階的な転換を促しています。同時マルチキャスト技術は独占性の価値をさらに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハードウェア別:モバイルの支配がクラウド移行を牽引

モバイルハードウェアは2024年のゲームストリーミング市場の55.0%を占め、世界的なスマートフォンの普及と低い参入コストによってそのシェアが強固なものとなっています。ハンドヘルドおよびクラウド専用デバイスは2030年にかけて年平均成長率29%を記録しており、ポータブル画面でコンソール品質のプレイを求める消費者の欲求を反映しています。ハンドヘルドPCのゲームストリーミング市場規模は累計600万台を超え、ValveのSteam Deckがユニット販売でトップを維持しています。アーリーアダプターはトップSteamタイトルのプレイタイムの10〜20%を生み出しており、デバイスあたりの強いエンゲージメントを裏付けています。PC、ノートパソコン、スマートテレビは高解像度ストリームと競技eスポーツにとって依然として重要ですが、その成長は軽量なクラウド中心のフォームファクターに遅れをとっています。クラウド専用ドングルとVRヘッドセットはNVIDIA GeForce NOWへのアクセスが可能となり、将来の成功はロースペックのシリコンではなく、接続性とシームレスなUIに依存することが示されています。

モバイルブロードバンドのアップグレードや使い放題データバンドルへの消費者の支払い意欲は、クラウド最適化ハンドヘルドへの継続的な移行を支えています。ハードウェアメーカーはバッテリー寿命、熱管理、触覚フィードバックで差別化を図っていますが、プラットフォームへのロイヤルティは統一ライブラリ、クロスセーブ、友達リストの同期を提供するエコシステムへと傾いています。大半のカジュアルジャンルにとってレイテンシーが知覚可能な閾値を下回るにつれて、価値提案はデバイスの処理能力からコンテンツの可用性とサブスクリプション特典へとシフトしています。このダイナミクスは、ユーザーがハードウェアの壁なしにモバイルでセッションを開始してリビングのテレビで終了できるクロスプラットフォームライブラリを促進し、ゲームストリーミング市場全体においてポータブルクラウドデバイスの2桁成長を持続させる可能性があるトレンドとなっています。

コンテンツジャンル別:シューターの支配とクリエイティブな革新

シューターおよびバトルロワイヤルタイトルは2024年のゲームストリーミング市場規模の28.0%を維持し、競技フォーマット、定期的なシーズンアップデート、大規模なeスポーツサーキットによって支えられています。一方、サンドボックスおよびクリエイティブ体験は年平均成長率18%で拡大しており、参加型エンターテインメントを促進するユーザー生成ワールドによって牽引されています。エルデンリングのRPG拡張は1億2,700万視聴時間を記録し、ナラティブ豊かなコンテンツの持続力を証明しました。RobloxはQ4 2023に155億時間のプレイと240件のブランドアクティベーションを記録し、プレイヤー構築環境における収益化の可能性を示しました。

長編ナラティブゲームは長時間のストリームにわたって視聴者のエンゲージメントを維持し、クリエイターにロイヤルティを構築するエピソード形式のコンテンツアークを提供します。ストラテジー、シミュレーション、パズルジャンルは分析的なゲームプレイと教育的価値に惹かれる小規模ながら熱心なファンを維持しています。スポーツとレーシングのストリームは現実世界のイベントカレンダーと同期し、主要トーナメント前後に周期的な急増をもたらします。インタラクティブおよびコクリエイティブなフォーマットへの需要の高まりは、ブランドパートナーシップ、ワールド内イベント、バーチャルマーチャンダイズへと収益化をシフトさせています。

収益モデル別:広告がサブスクリプション成長を牽引

広告は2024年のゲームストリーミング市場規模の47%を占め、没入感を損なうことなくスポンサーメッセージを統合するインタラクティブ広告ユニットとAI生成リプレイを活用しています。現在規模の小さいサブスクリプションサービスは、プラットフォームが安定したキャッシュフローを求め、ユーザーが独占特典とバンドルされた広告なし体験を選ぶ中、年平均成長率14%で上昇しています。AIターゲティングはCPMを向上させ、ブランドセーフティフィルターは新たな開示規制へのコンプライアンスを支援しています。寄付、バーチャルギフティング、マーチャンダイズは特にチッピング文化が根付いているアジア太平洋地域で重要な補完手段として残っています。

ペイ・パー・ビューパスは目玉のeスポーツ決勝戦や独占DLC発表を収益化しますが、プレミアムイベント以外ではスケーラビリティが限定的です。広告サポートの無料ティアとプレミアムサブスクリプションを組み合わせたハイブリッド収益スタックは、収入水準や地理的市場をまたいだ柔軟性を提供します。サブスクリプションライブラリの成功は独占リリースのペースと直結しており、独占リリースが減速するとチャーンが加速します。デバイスをまたいだシームレスなウォレット統合は摩擦を減らし、リテンションを強化します。

ストリーミングプラットフォームタイプ別:ウェブプラットフォームがクラウドの混乱に直面

ウェブベースのポータルは2024年のゲームストリーミング市場シェアの61.0%を占め、定着したユーザー習慣とオンボーディングの低い摩擦から恩恵を受けています。しかし純粋クラウドサービスは年平均成長率27%で拡大しており、サービスとしてのインフラストラクチャモデルをサードパーティスタジオに提供することで従来のホストを置き換える脅威となっています。Amazon GameLift Streamsにより、デベロッパーは独自ツールなしにWebRTC対応デバイスにリーチでき、参入を民主化し既存のゲートキーパーのマージンを圧縮しています。

モバイルアプリは高成長地域においてスマートフォンファーストのオーディエンスを獲得し、スマートテレビおよびコンソール統合型アプリはリニアコンテンツとインタラクティブなプレイの境界を曖昧にしています。新規参入者のKickは、サービスが行き届いていない言語圏を取り込むことで3桁の成長を記録し、オーディエンスの断片化がニッチなコミュニティへの注力に報いることを示しています。長期的な成功は、レイテンシーの最適化、権利管理、スケーラブルなクリエイター収益分配にかかっています。

地域分析

アジア太平洋地域の2024年売上高の44%シェアは、同地域の広大なユーザーベース、根付いたゲーミング文化、高度な接続インフラを示しています。中国のライブコマースエコシステムは2023年に6,945億米ドル相当で2026年までに1.1兆米ドルを超えると予測されており、ゲームストリームへのショッピングリンク統合の模範を示しています。また日本のモバイルアプリ支出1,790億米ドルはプレミアム体験への消費者の支払い意欲を裏付けています。韓国の5G普及のリーダーシップは現実世界で優れたレイテンシースコアをもたらし、それが国内プラットフォームの高いエンゲージメント指標に直結しています。

中東・アフリカは2030年にかけて年平均成長率15%で最も急速な成長を示しており、eスポーツアリーナ、スタジオ、地域サーバーを建設する政府系ファンドと通信事業者によって牽引されています。サウジアラビアのゲーミングへの380億米ドルの配分とアラブ首長国連邦のeスポーツインフラへの10億米ドルの拠出は、トップダウンの政策支援を示しています。Stream Shreekのようなアラビア語ローカライズプラットフォームは、解説スタイルとコミュニティ機能における文化的嗜好を満たし、市場浸透を加速させています。

北米は高いARPUと根付いたクリエイターエコシステムにより収益の大国として残っていますが、コアな人口統計が飽和に近づくにつれて成長は鈍化しています。規制執行は厳格化しており、連邦取引委員会はHoYoverseにCOPPA違反で2,000万米ドルの制裁金を課し、コンプライアンスコストの上昇を示しています。欧州はGDPRの下で規制の安定性を提供しますが、小規模参入者にとって障壁を高める厳格なデータ取り扱いルールを課しています。南米はブラジルが採用をリードしてブロードバンドインフラが改善する中でアップサイドを示していますが、マクロ経済の不安定性と通貨変動が投資家にリスクプレミアムを加えています。

競争環境

ゲームストリーミング市場のトップ企業

ゲームストリーミング業界は中程度の断片化を示しており、総視聴時間の3分の1を超えるシェアを持つ単一の事業者は存在しません。Twitchは最大のプラットフォームであり続けていますが、2025年第1四半期の視聴者数は6.9%減少した一方、新規参入者のKickは112%拡大しました。技術的な差別化はAI支援コンテンツ発見、自動翻訳、クリエイター収益ダッシュボードを中心に展開しています。Amazon GameLift Streamsのようなデベロッパー向けの戦略的提携は、ツールチェーン依存を通じてエコシステム参加者を囲い込むことを目指しています。

垂直統合が勢いを増しており、ハードウェアメーカーはダウンストリームのサブスクリプション収益を獲得するためにクラウドサービスを組み込み、コンテンツスタジオは直販流通を合理化するためにミドルウェアプロバイダーを買収しています。世界のゲーミングM&Aは2024年に665件の取引で232億米ドルに達し、継続的な統合を示しています。規制体制は広告とルートボックスの仕組みの透明性を重視しており、堅牢なコンプライアンスインフラを持つ既存企業を優遇しています。サービスが行き届いていない言語、ジャンル、地域を対象とした専門プラットフォームは、一般的なマス市場への訴求に抵抗する忠実なマイクロコミュニティを獲得しています。

ゲームストリーミング業界のリーダー企業

Meta Platforms, Inc.

Amazon.com, Inc.

Sony Group Corporation

NVIDIA Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amazon GameLift Streamsを発表。デベロッパーがWebRTC対応デバイスに直接配信できるようにし、インフラのオーバーヘッドを削減。

- 2025年3月:GameSquareがeFuseと提携し、マルチプラットフォームクリエイター向けの高度なオーディエンス分析を統合。

- 2025年1月:Stream SkreekがMENA全域でサービスを開始し、アラビア語コンテンツと地域のeスポーツ報道を優先。

- 2024年12月:XboxとLGがXboxクラウドゲーミングをwebOS 24以降のスマートテレビに統合し、外部コンソールの必要性を排除。

世界のゲームストリーミング市場レポートの調査範囲

ゲームストリーミング市場は、世界のゲームストリーミングソリューション(ウェブベースおよびアプリベースなど)の収益によって定義されます。

ゲームストリーミング市場は、収益モデル(ゲーム内広告モデル、サブスクリプションモデル、その他の収益モデル)、ソリューション(ウェブベース〔Twitch、YouTube、Facebook、Dailymotion〕およびアプリケーションベース〔Xboxストリーミング、Remotr、Steam Link、Rainway Inc〕)、および地域(北米〔米国およびカナダ〕、欧州〔ドイツ、英国、欧州その他〕、アジア太平洋〔中国、日本、インド、韓国、アジア太平洋その他〕、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。上記すべてのセグメントの市場規模と予測は金額(米ドル)ベースで提供されています。

| モバイルデバイス |

| PC・ノートパソコン・テレビ |

| ゲームコンソール |

| ハンドヘルド・クラウド専用デバイス |

| シューターおよびバトルロワイヤル |

| アドベンチャーおよびRPG |

| ストラテジー |

| シミュレーション |

| パズルおよびカジュアル |

| スポーツおよびレーシング |

| サンドボックス・クリエイティブ |

| ゲーム内広告 |

| サブスクリプション |

| 寄付およびバーチャルギフト |

| ペイ・パー・ビュー・イベントパス |

| マーチャンダイズおよびアフィリエイト販売 |

| ウェブベースプラットフォーム |

| モバイルアプリ |

| コンソール統合型ストリーミング |

| スマートテレビ・OTTアプリ |

| 純粋クラウドゲーミングサービス |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| ハードウェア別 | モバイルデバイス | |

| PC・ノートパソコン・テレビ | ||

| ゲームコンソール | ||

| ハンドヘルド・クラウド専用デバイス | ||

| コンテンツジャンル別 | シューターおよびバトルロワイヤル | |

| アドベンチャーおよびRPG | ||

| ストラテジー | ||

| シミュレーション | ||

| パズルおよびカジュアル | ||

| スポーツおよびレーシング | ||

| サンドボックス・クリエイティブ | ||

| 収益モデル別 | ゲーム内広告 | |

| サブスクリプション | ||

| 寄付およびバーチャルギフト | ||

| ペイ・パー・ビュー・イベントパス | ||

| マーチャンダイズおよびアフィリエイト販売 | ||

| ストリーミングプラットフォームタイプ別 | ウェブベースプラットフォーム | |

| モバイルアプリ | ||

| コンソール統合型ストリーミング | ||

| スマートテレビ・OTTアプリ | ||

| 純粋クラウドゲーミングサービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

2025年のゲームストリーミング市場規模はどのくらいですか?

ゲームストリーミング市場規模は2025年に80億4,000万米ドルに達しました。

2025年から2030年のゲームストリーミングの予測年平均成長率はどのくらいですか?

市場は当該期間にわたって年平均成長率10.52%で拡大すると予測されています。

最も急速に成長しているハードウェアセグメントはどれですか?

ハンドヘルドおよびクラウド専用デバイスは2030年にかけて年平均成長率29%で拡大しています。

現在支配的な収益モデルはどれですか?

ゲーム内広告が2024年収益の47%を占め、すべてのモデルをリードしています。

2030年まで最も高い成長を記録する地域はどこですか?

中東・アフリカが最も高い地域別年平均成長率15%を記録すると予測されています。

純粋クラウドゲームストリーミングプラットフォームの台頭を促進しているのは何ですか?

ネットワークレイテンシーの低下、GameLift Streamsのようなデベロッパーツールキット、デバイスを問わないアクセスが純粋クラウドサービスの年平均成長率27%を支えています。

最終更新日: