ビデオストリーミングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

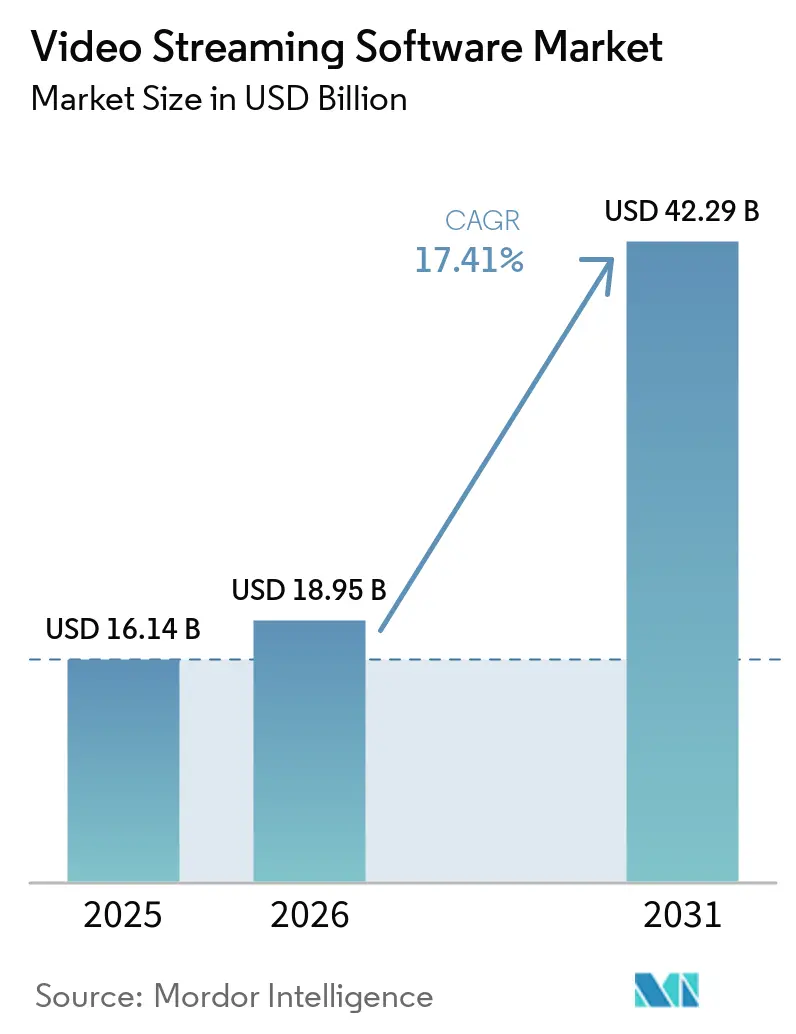

| 市場規模 (2026) | 18.95 十億米ドル |

| 市場規模 (2031) | 42.29 十億米ドル |

| 成長率 (2026 - 2031) | 17.41% CAGR |

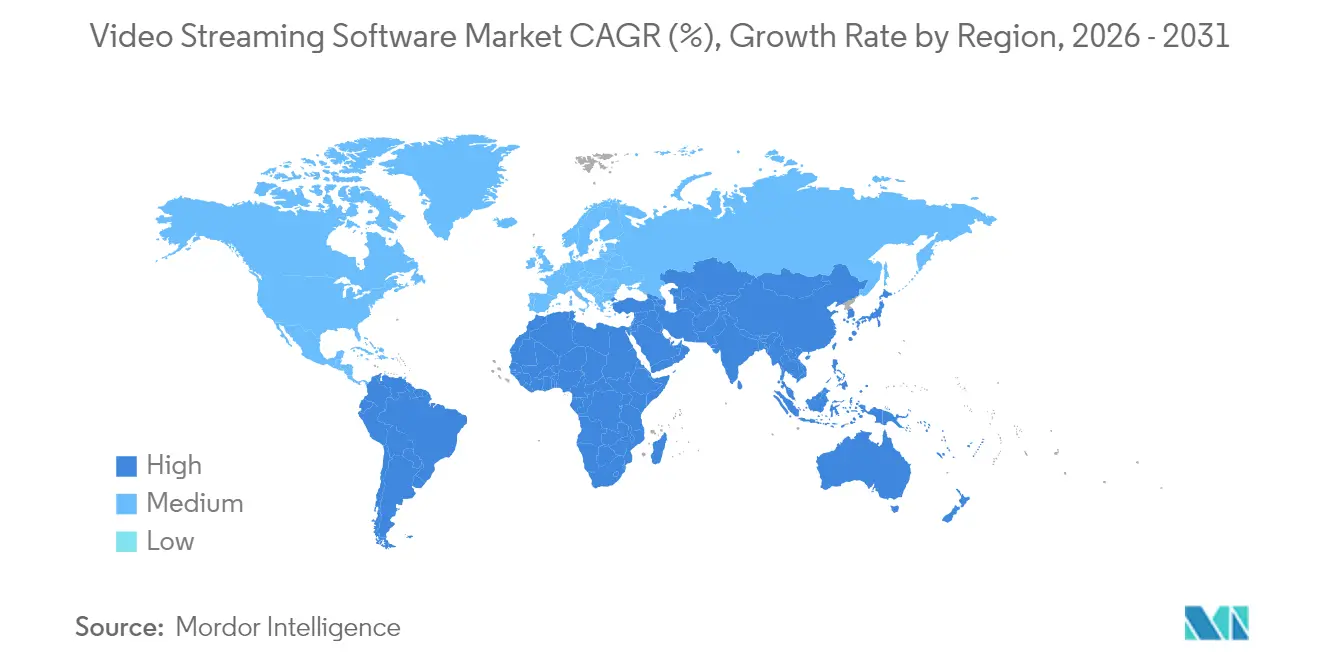

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

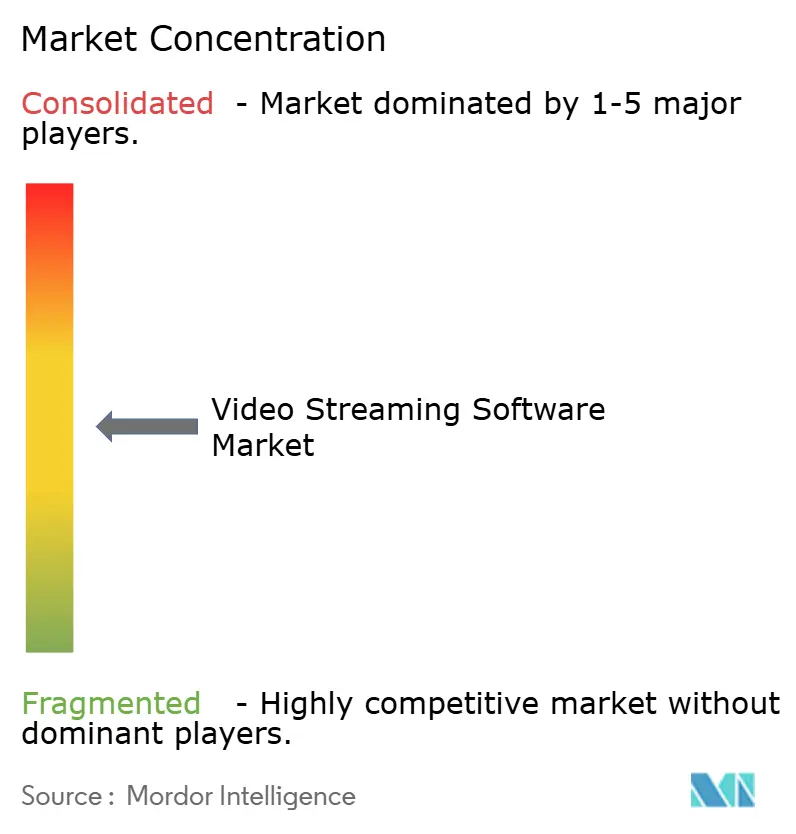

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオストリーミングソフトウェア市場分析

2026年のビデオストリーミングソフトウェア市場規模は189億5,000万米ドルと推定され、2025年の161億4,000万米ドルから成長し、2031年には422億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率17.41%で成長します。ビデオストリーミングソフトウェア市場の拡大は、固定機能アプライアンスからエンコーディング、コンテンツ管理、アナリティクスを単一のプログラム可能なレイヤー内に統合するクラウドネイティブスタックへの移行を反映しています。企業はビデオをカスタマーエンゲージメント、従業員コラボレーション、法令遵守に不可欠なものと位置づけており、購買判断は現在、資本の固定なしに弾力的にスケールできるモジュラープラットフォームを優先しています。2024年に中規模大学がブラウザベースの講義キャプチャスイートに移行した事例では、生産性への影響が実証されました。ハードウェアの更新コストが削減される一方、変更のない人員配置のもとで同時並行のライブ授業数が2倍となりました。当局がテレコンサルテーション映像が縦断的な患者記録の一部を構成するとの判断を下すと、病院も同様の論理に従い、検索可能なトレーニング資産としても機能する暗号化アーカイブに予算を割り当てました。これらのコンプライアンス機能をマネージドサービスバンドル内に組み込むことができるベンダーは、定期収益の視認性を向上させ、純粋な使用量ベースの価格設定圧力から身を守ることに成功しており、ビデオストリーミングソフトウェア市場の成長をさらに支えています。

主要レポートの要点

- 展開タイプ別では、クラウド・プラスエッジソリューションが2025年のビデオストリーミングソフトウェア市場シェアの68.40%を占め、2031年まで年平均成長率22.1%で成長しています。

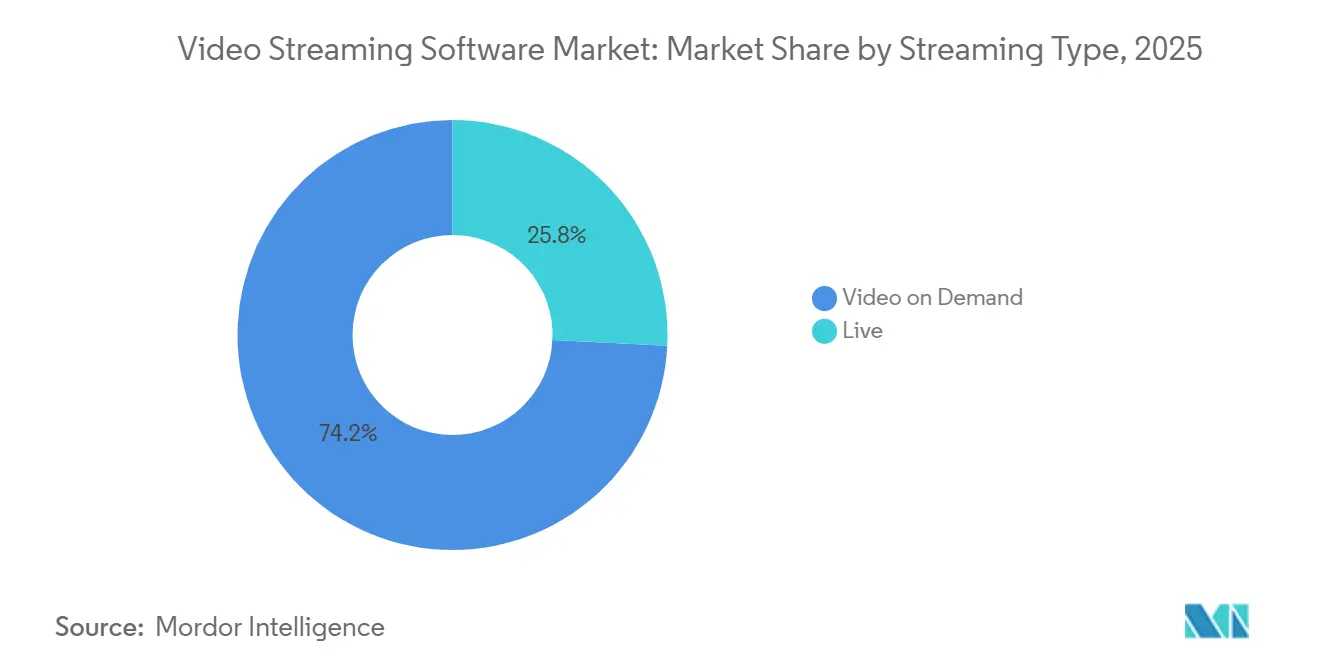

- ストリーミングタイプ別では、ビデオオンデマンドが2025年の配信時間においてビデオストリーミングソフトウェア市場規模の74.20%を占めており、ライブストリーミングは2031年まで年平均成長率20.35%で成長すると予測されています。

- 垂直市場別では、メディア・エンターテインメントが2025年に46.30%の収益シェアを占め、ヘルスケアは追跡産業の中で最速となる年平均成長率23.1%で拡大すると予測されています。

- 地域別では、北米が2025年に37.60%の収益シェアで首位を占め、アジア太平洋地域は2031年まで約19.4%の年平均成長率を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ビデオストリーミングソフトウェア市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 低遅延エンタープライズストリーミングを加速する5G SAネットワークの急速な展開 | +3.20% | アジア太平洋地域、北米への波及効果あり | 中期(3〜4年) |

| クラウドネイティブマイクロサービスの採用によるSaaS OTTプラットフォームの強化 | +2.80% | 北米、その後グローバルに採用拡大 | 短期(2年以内) |

| ハイブリッドワークタウンホールへの企業支出による社内ライブビデオプラットフォームの推進 | +1.50% | 欧州、北米 | 短期(2年以内) |

| インタラクティブなストリーミングツールの需要を牽引するショッパブルライブストリームコマースの普及 | +1.80% | 中東、アジア太平洋地域 | 中期(3〜4年) |

| 米国CMS規則によるセキュアなテレビデオアーカイビングの義務化 | +2.5% | 北米、グローバルな規制への波及効果あり | 短期(2年以内) |

| マルチCDNオーケストレーションを活性化するD2Cスポーツ権利の移行 | +1.4% | 南米、グローバルスポーツ市場 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるエンタープライズビデオを変革する5Gスタンドアロンネットワークの急速な展開

スタンドアロン5Gのロールアウトにより、製造業の早期パイロット事例においてエンドツーエンドの遅延が10ミリ秒未満に短縮されました。工場は現在、ロボット溶接ラインからのマルチアングルHDフィードをリモートインスペクターにストリーミングし、手動による遅延を排除して生産を継続させています。節約される1秒の端数が1時間当たりの追加生産台数に直結するため、経営陣はインライン品質モニタリングソリューション向けのビデオストリーミングソフトウェア市場への予算を迅速に割り当てています。新興のケーススタディはサプライチェーンコンソーシアム全体に急速に広まり、スマートファクトリーの初期採用者を超えて対象需要を拡大させています。

北米のOTTプラットフォームの機能サイクルを短縮するクラウドネイティブマイクロサービス

2024年、多くの北米プロバイダーがモノリシックシステムをコンテナ化されたマイクロサービスに分解し、エンコーディング、レコメンデーション、サーバーサイド広告挿入を独立したワークロードとして処理するようになりました。オペレーターはスパイクしているマイクロサービス、例えば著名人のライブインタビュー中のレコメンデーションのみを強化し、スタック全体に過剰支出することなく対応できるようになりました。結果として生まれた従量課金型の経済性により、過剰プロビジョニングが削減され、段階的な研究開発の割り当てが促進され、新規加入者を引き付け、ビデオストリーミングソフトウェア市場にさらなる勢いをもたらしています。

欧州における社内ライブビデオプラットフォームを推進するコーポレートハイブリッドワークタウンホール

欧州の企業は、ローカルネットワークがサブ秒の開始時間を達成すると、四半期ミーティングを会議ホールから社内ライブストリームに移行しました。録画はトピック別にタグ付けされた章にスタッフがジャンプできる検索可能なハブに取り込まれ、新しいメモを作成することなくフィールドサービスの繰り返しの質問に回答できます。社内アナリティクスによれば、繰り返しクエリの40%がリプレイクリップによって解決され、フロントラインマネージャーをより高付加価値の業務に解放し、ビデオストリーミングソフトウェア市場からのエンタープライズグレード機能へのさらなる投資を促しています。

中東における超低遅延ツールを促進するインタラクティブライブストリームショッピング

インフルエンサー主導のショッピング配信がほぼリアルタイムのビデオに購入リンクをオーバーレイしています。在庫レベルは同じインターフェース内で調整されるため、ホストはカラーバリアントがしきい値を下回った瞬間に注力商品を切り替えます。支払い確認はウェブフックで返送され、購買者をストリーム内に留まらせ、離脱を削減します。小売業者はこのように遅延予算とコンバージョン指標を不可分なものと見なし、ビデオストリーミングソフトウェア市場における超低遅延モジュールの需要を押し上げています。

ビデオストリーミングソフトウェア市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 中小ベンダーを圧迫するアダプティブビットレート特許ロイヤルティの高騰 | -1.20% | グローバル、新興市場でのインパクトが大きい | 長期(5年以上) |

| EU越境ビデオデータフローを制限するGDPR / シュレムス第2判決のハードル | -2.10% | 欧州、EUの顧客にサービスを提供するグローバルプラットフォーム | 中期(3〜4年) |

| 品質サービスレベル契約を損なうアフリカの農村ラストマイル輻輳 | -0.8% | アフリカ、グローバルな農村地域 | 長期(5年以上) |

| 中小企業の平均収益単価を侵食するフリーミアムプラットフォームでのクリエイター高離脱率 | -0.6% | グローバル、価格敏感な市場でのインパクトが大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

独立ベンダーにオープンコーデックの採用を促す特許ロイヤルティの高騰

アダプティブビットレートIPに対する最低支払額の上昇により、ニッチプロバイダーはロイヤルティフリーフォーマットの試用を余儀なくされています。ある学習管理プラットフォームは、ビットレートラダーを再調整することでわずかに大きなファイルサイズを相殺し、ライセンス料を節約して粗利益率を保護しました。サポートを欠くデバイスをダウンスイッチするサーバーサイドの検出ルーティンがロイヤルティ高騰に対するヘッジを提供していますが、特許料に最も晒されたセグメントでビデオストリーミングソフトウェア市場に下押し圧力をかけています。

EUプラットフォームアーキテクチャを再構築するGDPRデータ移転裁定

より厳格な施行により、サービスはオリジンオブジェクトを欧州経済領域内で複製することを余儀なくされています。中堅プロバイダーは、個人情報が域内に留まる一方で匿名アナリティクスはグローバルに流通するよう、ローカル認証ノードを立ち上げ、短期的な設備投資を公共部門クライアントとの迅速な契約締結と交換しました。追加インフラコストは欧州拠点の収益貢献をわずかに押し下げていますが、準拠ベンダーをビデオストリーミングソフトウェア市場内でプレミアム価格設定に位置づけることにもなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ビデオストリーミングソフトウェア市場セグメント分析

コンポーネント別:

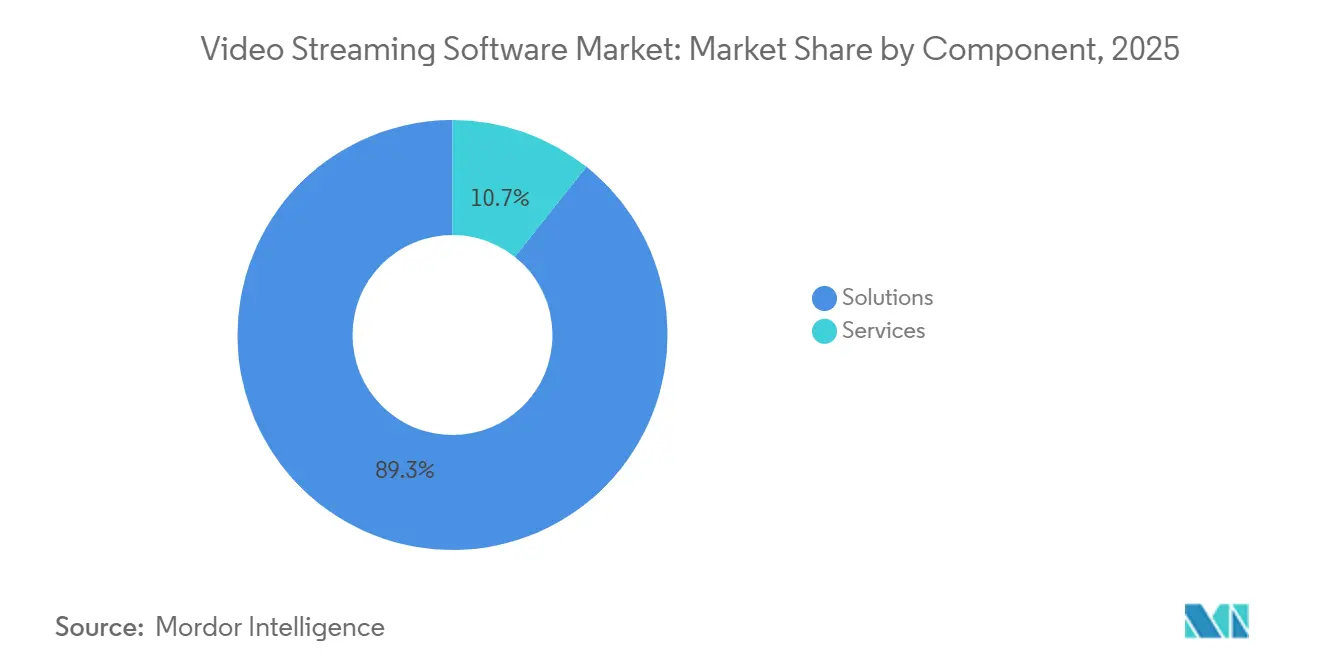

プラットフォームが支出の中核、サービスが加速ソリューションが2025年収益のより大きなシェアを占めたのは、あらゆる展開においてアセットの取り込み、エンコード、管理を行うプラットフォームコアが依然として必要とされているためです。このコアの基盤が、アナリティクス、AIサムネイル、自動品質チェックを同じコードベースに積み重ねながら、ビデオストリーミングソフトウェア市場を拡大し続けています。しかし、サービス収益は年平均成長率20.9%で増加すると予測されており、リソースが逼迫したIT部門が音声テキスト変換タグ付け、イベント駆動型トランスコーディング、ゼロトラストアクセス制御などの複雑な統合をアウトソーシングするためです。マネージド契約により、SLAコンプライアンスを監視し、脆弱性にパッチを適用し、固定的な年金収入を生み出します。予測期間にわたって、プラットフォームサプライヤーと専門インテグレーターの共同市場開拓プログラムが、ビデオストリーミングソフトウェア市場に段階的な機会をもたらすでしょう。

サービスの成長が速くとも、プラットフォームアーキテクチャを所有するベンダーは価格決定力を維持します。コンテンツライブラリとビジネスロジックが組み込まれると、顧客がプラットフォームを切り替えることはほとんどないためです。継続的なコーデックイノベーションが定期的なアップグレードを引き起こし、契約を更新する一方、アナリティクスプラグインがバッファーイベントと解約の相関関係を示すダッシュボードに反映されます。この相互作用が収益を安定させ、サービスエコシステムが並行して発展しても、ビデオストリーミングソフトウェア市場のソリューションレイヤーを中心に据え続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

展開タイプ別:

クラウド・プラスエッジがリーダーシップを確立クラウド展開は2025年のビデオストリーミングソフトウェア市場規模の68.40%を占め、予測不能なトラフィックスパイクに対応できる弾力的なキャパシティに向けてオペレーターが引き寄せられる中、年平均成長率22.1%で成長すると予測されています。エッジノードはジャストインタイムパッケージングと広告決定処理をエンドユーザーの近くで処理し、起動時間を短縮してオリジンサーバーの負荷を軽減します。このアプローチは、2025年の音楽フェスティバルでマルチカメラ4Kストリームが変動する携帯電話の状況下でもフレームの完全性を維持したことで実証され、ビデオストリーミングソフトウェア市場においてクラウドエッジアーキテクチャへの信頼を強固にしました。

データ主権または既存投資がローカル処理を必要とする場合、オンプレミスソリューションは依然として有効です。銀行はプライベートセンター内で機密性の高い取締役会議をエンコードし、次にDRM保護されたラダーを外部CDNにプッシュして世界中で再生します。オンプレミスでキャプチャし、地域クラウドでトランスコードし、エッジでジオブロッキングを適用するハイブリッドパイプラインにより、オペレーターはコンプライアンスと弾力性を組み合わせることができます。シングルペインコンソールが収束するにつれ、意思決定者はアーキテクチャの哲学よりも商業条件を重視しますが、それでもモメンタムはビデオストリーミングソフトウェア市場の広範なトレンドと一致するクラウドファーストの戦略に傾いています。

ストリーミングタイプ別:

VODの支配とライブの加速ビデオオンデマンドは2025年の総時間数の74.20%を提供し、繰り返し再生によって制作コストを償却するライブラリ資産の永続的な価値を反映しています。AIが生成するトレーラー、チャプタリング、レコメンデーションエンジンが滞在時間を延ばし、経済性を強化し、ビデオストリーミングソフトウェア市場におけるVODの比重を確かなものにしています。ライブストリーミングは規模は小さいものの、企業がインタラクティブなタウンホール、フラッシュセールコマース、リアルタイムスポーツに転換するにつれ、年平均成長率20.35%で急速に前進しています。並列化エンコーダーの進歩により、コモディティハードウェアでガラスツーガラスの遅延が1秒未満に保たれ、サブ秒の応答性を求めるユースケースが解放されました。

スポーツクリップがリアルタイムでスライスされ数分以内にVODバックカタログに組み込まれると、境界線が曖昧になり、収益化の経路が倍増します。統合アナリティクスは単一ユーザーが各モードでどのように行動するかを比較し、パーソナライゼーションループへとインサイトを返します。このフィードバックメカニズムは、プラットフォームオーナーにライブとVODの両方を同等の機敏さで管理する単一スタックを維持させ、ビデオストリーミングソフトウェア市場におけるクロスモジュールのライセンス収益を持続させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

垂直市場別:

メディア・エンターテインメントが主導、ヘルスケアが急速に拡大メディア・エンターテインメントは、OTTの早期採用、グローバルな権利ポートフォリオ、潤沢な資金を持つ直接消費者向け戦略により、2025年の収益の46.30%を占めました。スタジオはAIを使用して一気見の勢いを維持するプロモーションタイミングを設定し、スポーツ連盟は数千万人の同時視聴者にサービスを提供するための同時接続処理を統合しています。グローバルリーチ、海賊版対策、プレミアムグレードのユーザーインターフェースの必要性は、高度なモジュールへの一貫した支出を示し、ビデオストリーミングソフトウェア市場でのリーダーシップを確かなものにしています。

ヘルスケアは規模は小さいものの、規制の明確化によってビデオがミッションクリティカルな位置づけに格上げされたことで、年平均成長率23.1%で成長すると予測されています。病院は電子医療記録に録画を組み込むことで、看護師のコールバック件数が大幅に減少し、多職種連携のコンサルテーションが加速することを発見しました。銀行、教育、政府機関も同様のガバナンスの要請を見いだし、それぞれが同じコーデックエンジンの上にカスタマイズされた暗号化、インデックス作成、アクセス制御スキームを積み重ねています。こうした業種横断的な並行性がビデオストリーミングソフトウェア市場のファネルを広げ、エンターテインメントを超えて収益を多様化させています。

地域分析

北米ビデオストリーミングソフトウェア市場

北米は、広範なブロードバンド普及、高密度なハイパースケール設備、およびビデオファーストワークフローへの早期な文化的転換により、2025年のビデオストリーミングソフトウェア市場において37.60%のシェアを占めた。病院は、規制上の負担を検索可能なナレッジベースへと転換するコンプライアンス対応アーカイブに予算を充て、放送局は顧客維持率を向上させる予測分析を組み込んでいる。上場ベンダーの2024年SEC提出書類は、自動化されたエンゲージメントエンジンへの戦略的転換を確認しており、投資家はコモディティ化された配信よりも差別化された機能セットへの信頼を示す形で、バリュエーションの上昇という形でその動きを評価した。

アジア太平洋ビデオストリーミングソフトウェア市場

アジア太平洋地域は、モバイルファーストの人口動態と、高解像度・低遅延の体験を農村部にまで届ける積極的な5Gスタンドアローンカバレッジにより、約19.4%のCAGRが見込まれている。各国政府は鉄塔建設および地域コンテンツ制作に補助金を拠出しており、言語別字幕および吹き替えを標準的な入札要件へと転換している。プロバイダーは、コントロールプレーンを共有しながら国別にワークロードを分離するマルチテナント型地域クラウドを展開し、コンプライアンスとスケールメリットのバランスを取りながら、ビデオストリーミングソフトウェア市場における総アドレス可能市場の拡大を図っている。

欧州ビデオストリーミングソフトウェア市場

欧州は、高度な消費者ニーズと厳格なプライバシー法が融合している。2024年の司法判断を受け、プラットフォームはEU域内でのデータセンター整備を加速させ、個人識別情報がEU域外に流出しなよう対策を講じた。英国の放送局が7,000時間超のヘリテージコンテンツをクラウドネイティブワークフローへ移行した結果、並列処理スループットが10倍向上した。初期コストは急増したものの、ターンアウンドタイムは短縮され、視聴者が求めるエピソードの当日配信が可能となった。広告主資金型ティアが普及しつつあり、欧州の測定フレームワークに対応したSSAIモジュールへの需要を喚起し、ビデオストリーミングソフトウェア市場における地域的な機会を拡大している。

競争環境

ビデオストリーミングソフトウェア市場には、一握りの統合プラットフォームと長い尾を持つ専門家集団が存在します。主要ベンダーはエンゲージメントエンジン、AIメタデータ抽出、コンプライアンスワークフローをSaaSコアに直接組み込み、差別化の基盤をベースラインの配信からインテリジェンスレイヤーへとシフトしています。2024年の米国証券取引委員会への提出書類により、あるメジャープロバイダーにおけるこの戦略的傾向が確認されました。大手企業は、過剰なリソース消費を強いられている企業の購買担当者に訴求する、業務、セキュリティ、アナリティクスを単一契約で包括する隣接マネージドサービスで収益を拡大しています。

プライベートエクイティグループは中堅エネイブラー(トランスコーディング、プレイヤーSDK、DRM)を引き続き、総所有コストで既存プレイヤーに挑むフルスタックの代替製品にまとめています。同時に、ニッチベンダーは臨床内視鏡キャプチャのような規制が厳しいセグメントで繁栄しており、ドメインの知識と専門的なハードウェア統合が汎用プレイヤーを遠ざけています。ニューラル圧縮に関する特許出願は、IPが競争上の武器であり続けていることを強調しており、最近の米国特許商標庁の特許付与は、目視可能なアーティファクトなしに帯域幅節約を実現する機械学習エンコーダーをカバーしています [3]米国特許商標庁、「特許付与第11,323,738号」、uspto.report。

スタートアップは、数分でモバイルアプリにコードスニペットを組み込む開発者ファーストのAPIを採用しています。その牽引力は透明な価格設定と迅速な概念実証から生まれていますが、エンタープライズの見込み客は依然として稼働保証とコンプライアンス認証を要求します。この断片化した環境は、ポートフォリオのギャップを埋めようとしている大手企業にとっての買収ターゲットを生み出しており、M&Aは予測期間を通じてビデオストリーミングソフトウェア市場の中核的な特徴であり続けることを示しています。

ビデオストリーミングソフトウェア業界のリーダー企業

Kaltura, Inc.

Brightcove, Inc.

Panopto, Inc.

Haivision Systems Inc.

Vimeo.com, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたビデオストリーミングソフトウェア市場企業

- Brightcove Inc.

- Kaltura Inc.

- Amazon Web Services, Inc. (AWS Elemental)

- IBM Corporation

- Vimeo.com Inc.

- Panopto Inc.

- Haivision Systems Inc.

- Vbrick Systems Inc.

- Qumu Corporation

- Dacast

- Mux

- MediaPlatform, Inc.

- Bitmovin

- Akamai Technologies, Inc.

- Wowza Media Systems, LLC

- JW Player Inc.

- Google LLC (YouTube Live)

- Harmonic Inc.

- Telestream, LLC

- Cloudinary

- Synamedia Ltd.

- Verizon Media (Edgecast)

ビデオストリーミングソフトウェア市場における最近の業界動向

- 2025年5月:3州にまたがる病院ネットワークが、300万分のテレヘルス映像の暗号化アーカイブへの移行を完了しました。

- 2025年3月:公共事業者がフィールド修理のためにライブ5Gリモートアシストを有効にし、現場への出動を12%削減しました。

- 2025年2月:ComcastがXfinityの加入者へのスーパーボウルLIX放送のDolby Atmosサポートを確認しました。

- 2025年1月:Arvato Systemsがウェブレンダーエンジンをリリースしてブラウザベースの同時コンポジティングを可能にしました。

ビデオストリーミングソフトウェア市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、動画ストリーミング・ソフトウェア市場を、IPネットワーク経由でライブまたはオンデマンドの動画を取り込み、エンコードし、保存し、保護し、あらゆる接続デバイスに配信するクラウドベースまたはオンプレミスのプラットフォームと定義している。収益には、ソフトウェアライセンス、利用ベースのSaaS料金、およびこれらのプラットフォームの上に載るマネージドサービスアドオンが含まれる。

除外範囲:純粋なコンテンツ・プロバイダー、消費者向けハードウェア、CDNトランジット・フィーは、コア・ソフトウェアの価値に焦点を当てるため、モデルから除外している。

このレポートでカバーされるセグメント

- コンポーネント別

- ソリューション

- ビデオ管理

- トランスコーディングと処理

- ビデオ配信とポストプロダクション

- ビデオアナリティクス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開タイプ別

- クラウド

- オンプレミス

- ストリーミングタイプ別

- ライブ

- ビデオオンデマンド

- 垂直市場別

- メディア・エンターテインメント

- OTTプラットフォーム

- 放送・ケーブルテレビネットワーク

- スポーツ・eスポーツ

- 企業・法人

- 教育・eラーニング

- ヘルスケア・テレメディスン

- 銀行・金融サービス・保険(BFSI)

- その他

- メディア・エンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

- その他のラテンアメリカ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

プラットフォームベンダーのソリューションアーキテクト、ライブイベント制作者、メディア企業のCIO、北米、ヨーロッパ、アジア太平洋地域の医療システムの調達責任者と構造的な通話を行いました。これらの対話により、実際のエンコーダーの価格設定、地域固有のレイテンシー目標、OTAクラウドワークフローへのミックスシフトが検証され、机上の想定を調整するのに役立ちました。

デスクリサーチ

Mordorのアナリストはまず、ITUのブロードバンド契約数、Cisco VNIのトラフィック指数、各国の5G SIMの普及率など、一般に入手可能な統計を通じて需要プールをマッピングする。例えば、Streaming Video Technology AllianceやInteractive Advertising Bureauなどの業界団体は、採用ベンチマークやコスト範囲を提供しています。年次報告書、投資家向け説明資料、S-1提出書類は、平均販売価格の動きを把握するのに役立ち、Questelによる特許マイニングは、コーデックの革新サイクルとコスト圧縮の可能性を監視するのに役立ちます。Form 10-Kの開示とDow Jones Factivaのニュースフィードから得たサブスクリプション解約率は、ベースラインを完成させる。このリストは例示であり、検証時にはさらに多くの二次ソースを検討する。

マーケット・サイジングと予測

トップダウンの構築では、まずグローバルなダウンストリームのIPビデオトラフィックから始め、ライブとVODの分数で分割し、地域固有の収益化率によって分数をソフトウェア支出に変換し、サンプリングされたベンダーの収益ロールアップや、アクティブな企業アカウントを乗じた平均契約額などのボトムアップのクロスチェックによって精緻化する。主な変数には、5Gスタンドアロンのカバレッジ、ストリーミング時間あたりの平均エンコーダー価格、企業のタウンホール頻度、CDNイグレスコストカーブ、インタラクティブコマースの採用などが含まれる。多変量回帰はこれらのドライバーを過去の支出にリンクさせ、シナリオ分析は予測変動を緩和する。小規模地域のデータギャップは、予測モデルを再実行する前に、確認されたブロードバンド回線に対して利用密度比を適用することで埋められる。

データ検証と更新サイクル

アウトプットは、3段階の差異チェック、ピアレビュー、サインオフを受けます。モデルは毎年更新され、コーデック使用料の変更や突然の規制シフトなど、コスト構造を変更するような重要なイベントが発生した場合は、サイクルの途中で改訂が行われる。

Mordor Intelligenceのビデオストリーミングソフトウェア市場規模と他の公開予測との比較

公表されている数字が異なるのは、各社がそれぞれ異なるソフトウェアスコープ、ドライバーセット、リフレッシュのタイミングを選択しているためだ。

主なギャップドライバーは、プロフェッショナルサービスのカウントの有無、パススルーCDN料金の取り扱い、通貨換算のタイミング、5Gの普及がどの程度積極的に予測に織り込まれているかなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 161億4000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 139.6億米ドル(2024年) | グローバル・コンサルタンシーA | マネージド・サービスを除き、ASPを一定と仮定しているため、価値が低くなる。 |

| 145.1億米ドル(2025年) | 業界誌B | ベンダーの自主的な開示に依存し、医療や教育のユースケースを省略している。 |

| 130億米ドル(2024年) | 地域コンサルタントC | オンプレミスの展開のみをカウントし、1桁台の解約率を適用しているため、SaaSの拡大が過小評価されている。 |

この比較から、サービスレイヤー、新鮮なASPのトレンド、高成長の業種を完全に組み込んだ場合、モルドールの数値は、意思決定者が再現し監査できるバランスの取れた透明性の高いベースラインとして浮かび上がってくることがわかる。

レポートで回答される主要な質問

2026年のビデオストリーミングソフトウェア市場の規模は?

ビデオストリーミングソフトウェア市場規模は2026年に189億5,000万米ドルです。

2031年までにビデオストリーミングソフトウェア市場はどのくらい成長しますか?

2026年から2031年の間に、市場は年平均成長率17.41%で拡大し、422億9,000万米ドルに達すると予測されています。

ビデオストリーミングソフトウェア市場をリードする展開モデルはどれですか?

クラウド・プラスエッジ展開が2025年の市場シェアの68.40%を占め、2031年まで年平均成長率22.1%を維持しています。

最も急速に成長する垂直市場はどこですか?

ヘルスケアは、セキュアなビデオアーカイビングに関する規制義務により、年平均成長率23.1%で拡大すると予測されています。

遅延に敏感なアプリケーションに最も影響を与える技術的トレンドは何ですか?

アジア太平洋地域の工場においてサブ10ミリ秒の遅延を実現するスタンドアロン5Gネットワークが、リアルタイム品質検査のユースケースを変革しています。

ベンダーがマイクロサービスアーキテクチャを採用する理由は何ですか?

マイクロサービスにより、オペレーターはトラフィックがスパイクしている機能のみをスケールし、クラウドの費用を削減して機能リリースを加速させることができます。これらの利点がビデオストリーミングソフトウェア市場における採用を強化しています。

最終更新日: