ビデオ・オン・デマンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 140.63 十億米ドル |

| 市場規模 (2031) | 242.03 十億米ドル |

| 成長率 (2026 - 2031) | 11.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ・オン・デマンド市場分析

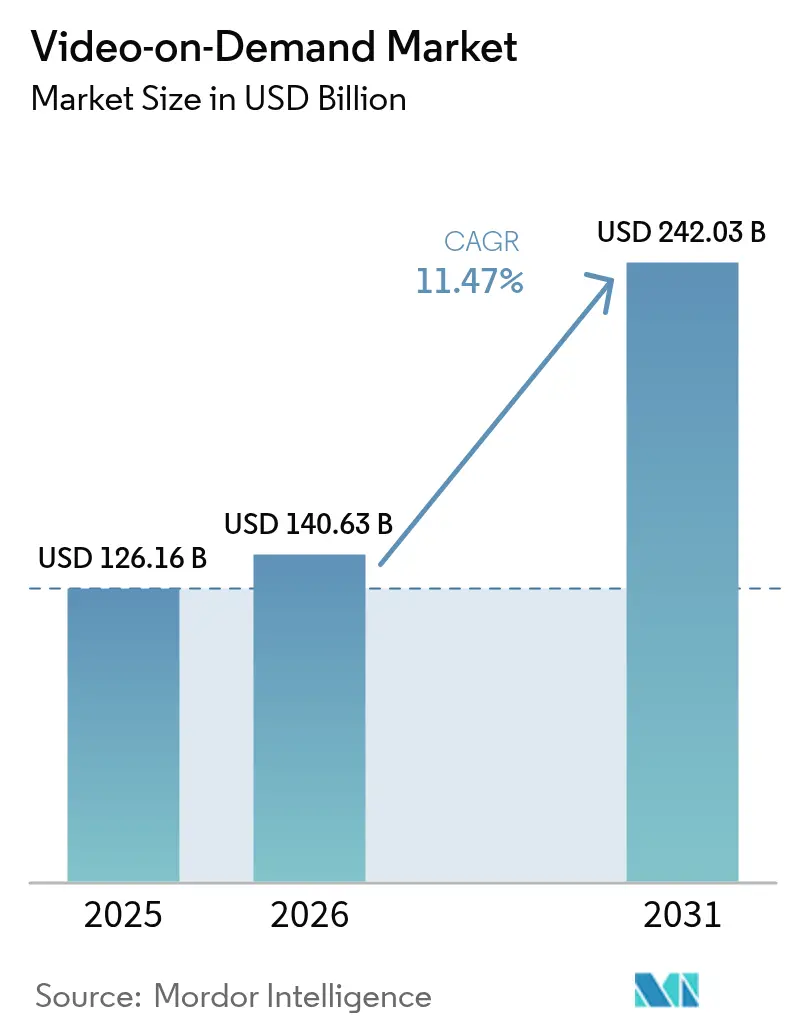

ビデオ・オン・デマンド市場規模は2025年に1,261億6,000万米ドルと評価され、2026年の1,406億3,000万米ドルから2031年には2,420億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは11.47%です。光ファイバーおよび5Gカバレッジの急速な拡大、広告支援型サービス層の急速な展開、ならびに現地語オリジナルコンテンツへの継続的な投資がこの成長を支えています。プラットフォームは次世代コーデックとエッジコンピューティングによって配信コストを削減しており、ライブスポーツ権はスクリプトドラマと並ぶ加入者獲得の磁石となっています。同時に、欧州における厳格なデータプライバシー規制と北米におけるサブスクリプション疲れにより、事業者は解約率を抑制するためにテレコムおよびペイテレビパートナーとのハイブリッドバンドルを追求せざるを得ない状況にあります。

主要レポートのポイント

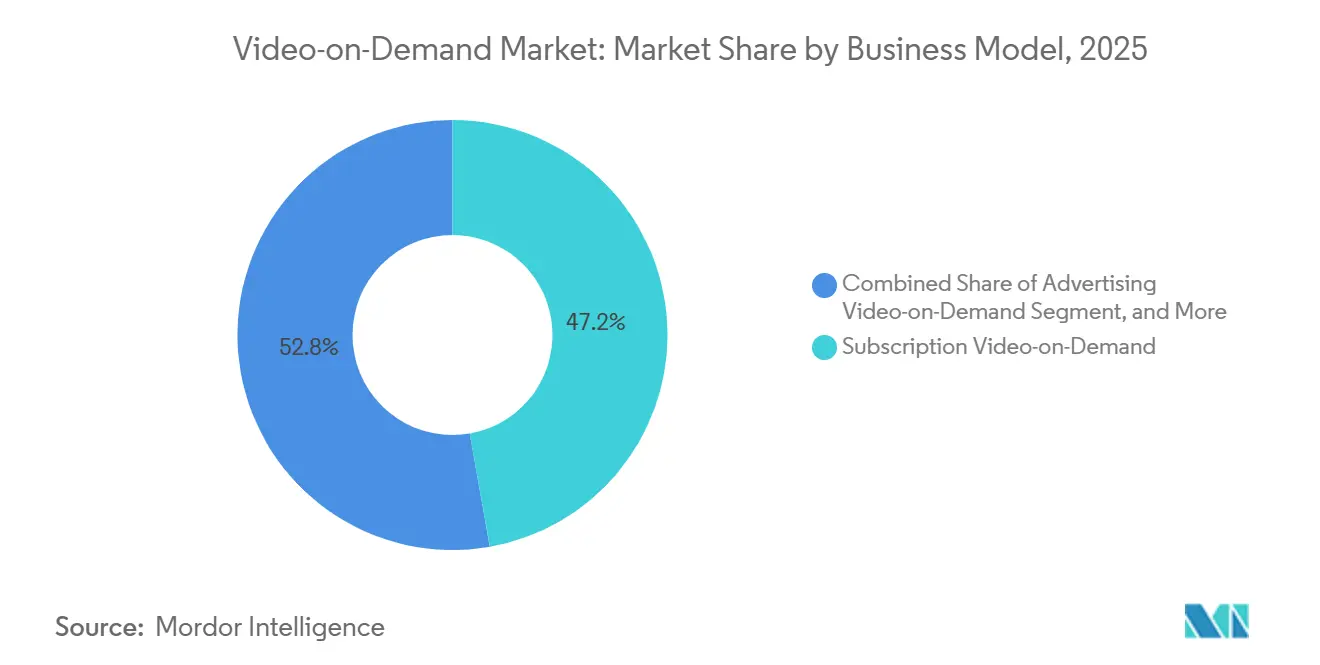

- ビジネスモデル別では、サブスクリプション型ビデオ・オン・デマンドが2025年の収益の47.23%を占め、広告型ビデオ・オン・デマンドは2031年にかけてCAGR 12.31%で拡大する見込みです。

- 配信技術別では、オーバー・ザ・トップストリーミングが2025年のビデオ・オン・デマンド市場シェアの59.42%を占め、そのCAGR 12.27%は配信フォーマットの中で最も高い成長率です。

- デバイスタイプ別では、スマートテレビが2025年の視聴の43.87%をリードし、コネクテッドストリーミングデバイスは2031年にかけてCAGR 12.49%で成長しています。

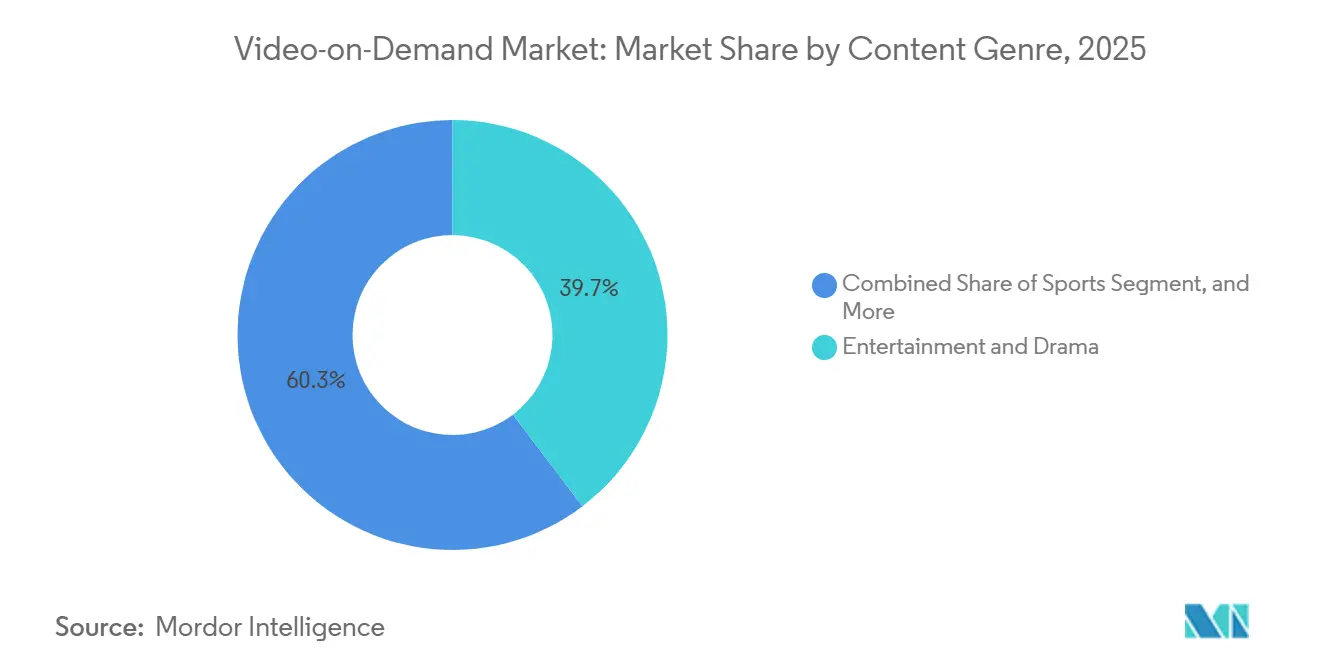

- コンテンツジャンル別では、エンターテインメントおよびドラマが2025年のビデオ・オン・デマンド市場シェアの39.67%を占め、スポーツストリーミングは2031年にかけて最高のCAGR 12.46%を記録すると予測されています。

- エンドユーザー別では、住宅ユーザーが2025年の収益の78.17%を占め、商業・企業向け展開はCAGR 12.23%で2031年にかけて成長しています。

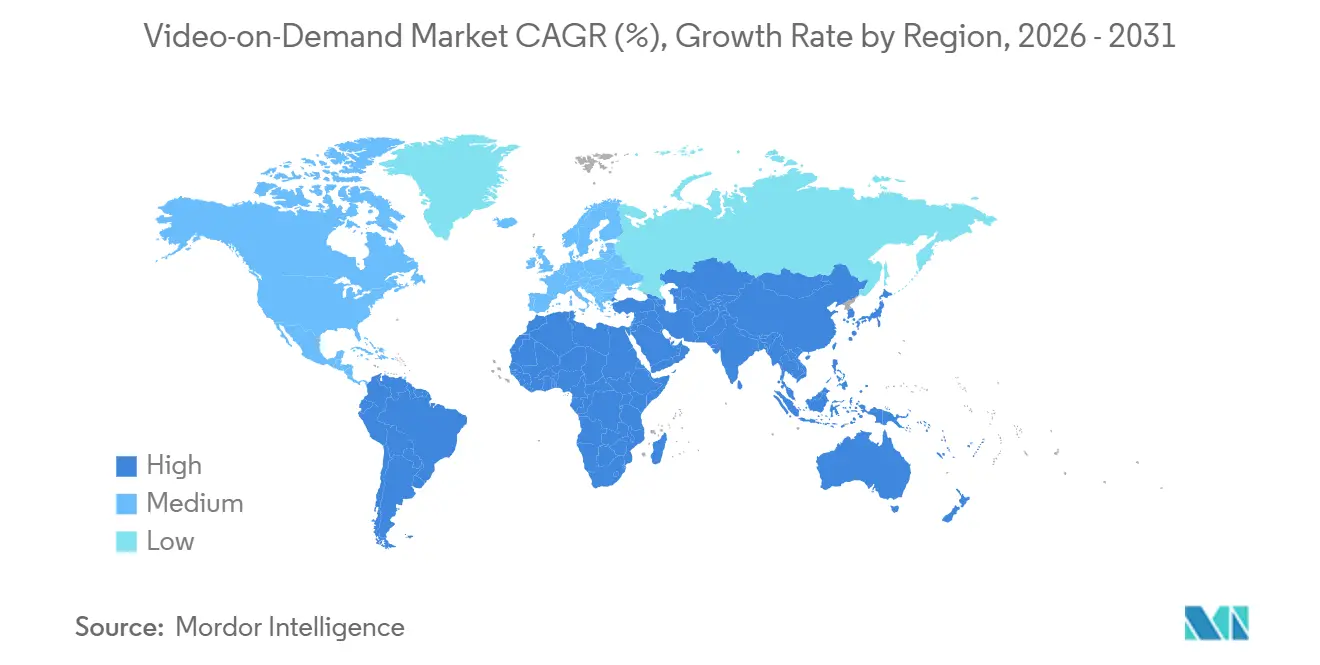

- 地域別では、北米が2025年の世界収益の36.38%を占めましたが、アジア太平洋地域が最も成長の速い地域であり、2031年にかけてCAGR 12.42%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビデオ・オン・デマンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジア太平洋市場におけるAVODプラットフォームの急速な普及 | +1.8% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| 北米および西欧における超高速ブロードバンド展開の拡大 | +1.5% | 北米および欧州 | 短期(2年以内) |

| 世界的なストリーマーによる現地語オリジナルコンテンツへの投資増加 | +1.3% | 世界全体、インド・ブラジル・東南アジアでの早期成果 | 中期(2~4年) |

| 南米における普及を促進するVoDとテレコムおよびペイテレビサブスクリプションのバンドル化 | +1.1% | 南米、アフリカでの初期普及 | 短期(2年以内) |

| VoDレイテンシーを低減するクラウドネイティブCDNおよびエッジコンピューティングの採用拡大 | +1.0% | 世界全体 | 短期(2年以内) |

| エンゲージメントを高めるバーチャルウォッチパーティーおよびソーシャル機能の統合 | +0.7% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2~4年) |

| 新興市場のデータコストを削減する次世代ビデオコーデック(AV1、VVC)の採用 | +0.9% | 世界全体、帯域幅制約地域での影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋市場におけるAVODプラットフォームの急速な普及

広告支援型サービス層は、2025年後半までにインドネシア、フィリピン、ベトナム、タイにおけるストリーミング収益の28%に達し、2023年水準の2倍となりました。[1]モーション・ピクチャー・アソシエーション、「THEMEレポート2025:東南アジアにおけるAVODシェアが2倍に」、モーション・ピクチャー・アソシエーション、motionpictures.org クレジットカード普及率の低さにより多くの視聴者が月額料金を支払えないため、通信事業者とデジタルウォレットが現在ほとんどの取引を処理し、決済の摩擦を60%削減しています。インドでは1ギガバイトのモバイルデータ料金が2025年に0.10米ドル未満となり、モバイルデータ料金の低下により大衆ユーザーが高精細視聴を利用できるようになっています。サードパーティクッキーの制限に直面した広告主は、ユーザー追跡なしにコンテキスト配置を提供するブランドセーフなビデオ広告枠にシフトしています。軽い広告負荷と現地化されたコンテンツクォータがエンゲージメントを深め、解約率は純粋なサブスクリプションサービスよりも低い水準を維持しています。

北米および西欧における超高速ブロードバンド展開の拡大

米国の光ファイバー・トゥ・ザ・ホーム回線は、連邦補助金がオーバービルドを促進した後、2025年半ばに5,000万回線を超え、2023年比22%増となりました。[2]全米ケーブル・テレコミュニケーション協会、「光ファイバー・トゥ・ザ・ホーム接続が2025年に米国5,000万世帯を突破」、NCTA、ncta.com 欧州ギガビットインフラ法により、対称ギガビット速度は2026年初頭までに全世帯の18%に普及し、2024年水準の2倍となりました。安定したマルチストリーム4K再生はバッファリングの苦情を減らし、主要プラットフォームの解約率を低下させています。固定無線5Gは2025年に米国で1,200万回線のブロードバンド回線を追加し、農村部のギャップを縮小して新たなアドレサブル世帯を創出しました。ストリーマーは地域ではなく解像度でプランを販売するようになり、これまで十分にサービスが届いていなかったクラスターからより高い収益を引き出しています。

世界的なストリーマーによる現地語オリジナルコンテンツへの投資増加

Netflixは2025年にインドのプロダクションに約10億米ドルを投じ、2023年比40%増となり、ヒンディー語、タミル語、テルグ語、ベンガル語のタイトルをカバーしました。Disney+ Hotstarは、2025年のインドの視聴時間の62%を地域番組が占めたと報告し、ローカルストーリーが視聴時間を牽引することを裏付けました。Amazonはブラジルで18本のポルトガル語オリジナル作品に資金を提供し、より大きな予算とグローバルリリースウィンドウでGloboplayの確固たる地位に挑みました。文化的に共鳴するプロットはハリウッド規模の支出なしに忠誠心をもたらすため、現地のストーリーテリングは獲得コストを低下させます。欧州の30%現地コンテンツクォータは、最低義務を新シリーズのグリーンライトのための戦略的な下限目標に変えています。[3]欧州委員会、「ギガビットインフラ法がEU世帯の18%に対称ギガビット速度を普及」、欧州委員会、ec.europa.eu

南米における普及を促進するVoDとテレコムおよびペイテレビサブスクリプションのバンドル化

ブラジルおよびアルゼンチンの通信事業者はモバイルおよび光ファイバープランにストリーミングアプリを組み込み、2025年後半までにバンドルビデオの普及率をブロードバンド顧客の40%超に引き上げました。Claro BrasilはDisney+とParamount+のトラフィックをゼロレーティングし、データ上限への不安を取り除いて顧客ロックインを深めました。Movistar Argentinaは12ヶ月の光ファイバー契約に対してHBO Maxの初期費用を免除し、都市部市場でのブロードバンド普及を促進しました。2024年に発行された透明なバンドル開示規則は、マルチサービスパッケージングを妨げることなく消費者を保護しています。共有インセンティブ構造により、通信事業者はARPUを引き上げながら、プラットフォームは低コストで全国規模の配信を獲得できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラットフォームマージンを圧迫するコンテンツライセンスコストの高騰 | −1.4% | 世界全体 | 短期(2年以内) |

| EUにおける独占コンテンツ契約に対する反トラスト審査の強化 | −0.9% | 欧州、北米への波及 | 中期(2~4年) |

| 成熟したSVOD市場におけるサブスクリプション疲れによる解約率の上昇 | −1.2% | 北米、西欧、オーストラリア | 短期(2年以内) |

| ターゲット型AVOD収益化を制限するデータプライバシー規制の強化 | −0.8% | 欧州、カリフォルニア州、アジア太平洋地域での新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プラットフォームマージンを圧迫するコンテンツライセンスコストの高騰

スタジオとスポーツリーグは2025年に入札競争を利用し、サードパーティライセンスを中堅収益の最大45%まで押し上げました。Warner Bros. Discoveryは30%のプレミアムでHBO Maxの出力契約を更新し、760億米ドルの全米バスケットボール協会パッケージは各ストリーマーに年間20億米ドル以上の負担を強いています。コスト上昇は技術アップグレードやオリジナルコンテンツの予算を圧迫し、解約を促進する小規模なカタログを生み出しています。欧州デジタル市場法は最終的に独占性を制限する可能性がありますが、執行は依然として不確実です。それまでの間、マージンを損なわずに目玉コンテンツ権を確保できるのは最大手プラットフォームのみです。

成熟したSVOD市場におけるサブスクリプション疲れによる解約率の上昇

米国の解約率は、世帯が1本の番組を視聴してからキャンセルするためにサービスを次々と乗り換えるなか、2025年後半に47%に達しました。Antennaは、2025年第3四半期に新規登録者の38%が90日以内に退会したことを明らかにし、すべての主要プラットフォームで獲得コストが上昇しています。典型的な米国人は2025年に4.2のサービスに加入しており、アプリごとの視聴時間が希薄化し、価格感度が高まっています。事業者は年間払い割引と安価な広告付きサービス層で対抗し、マージンを犠牲にして継続率を高めています。長期契約がない状況では、独占コンテンツへの継続的な投資が顧客の回転を遅らせる唯一の持続的な手段であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:AVODが収益格差を縮小

サブスクリプション型ビデオ・オン・デマンドは2025年の収益の47.23%を占め、モデルレベルで最大のビデオ・オン・デマンド市場シェアを持ちますが、広告主がブランドセーフなストリーミング環境に視聴者を追いかけるにつれ、広告型ビデオ・オン・デマンドは2031年にかけて年率12.31%で拡大する見込みです。この成長はビデオ・オン・デマンド市場を再形成しており、AVODはかつてサードパーティクッキーに依存したディスプレイ広告に充てられていた予算を引き付けるようになっています。トランザクション型ペイ・パー・ビューは2025年の収益の8%を維持し、一回限りの価格設定を正当化するボクシングやコンサートなどの高価値ライブイベントに牽引されています。広告とサブスクリプションを組み合わせたハイブリッドサービスは2025年に市場の18%を獲得し、プラットフォームに経済的不確実性の中での解約を緩和する価格帯のはしごを提供しています。

AVODの規模は、東南アジアにおけるクレジットカード不足を回避するキャリア課金や電子ウォレットを含む柔軟な支払いオプションによって支えられています。プラットフォームはまた、月額料金を理由に退会した元加入者を再獲得するために広告支援型サービス層を活用し、平均獲得コストを低下させています。一方、世帯が複数のサービスを掛け持ちするにつれてSVODの成長は鈍化しており、多くの事業者がフラッグシップカタログを低価格バンドルに再パッケージしています。ペイ・パー・ビューはニッチながら収益性が高く、スポーツプロモーターやアーティストが独占性に対してプレミアム価格を支払う意欲のあるファンを収益化しています。各モデルにわたって、データ駆動型広告フォーマットと段階的サブスクリプションが事業者に並行した収益源を提供し、単一のアプローチにおける飽和に対するヘッジとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

配信技術別:OTTが優位性を確立

オーバー・ザ・トップストリーミングは2025年の配信収益の59.42%を占め、配信フォーマット別で最高のビデオ・オン・デマンド市場シェアを持ち、2031年にかけてCAGR 12.27%で上昇すると予測されています。インターネットプロトコルテレビVoDは、既存の通信事業者が依然としてブロードバンドとマネージドビデオをバンドルしているため22%のシェアを維持していますが、コードカッティングの加速とともに格差は拡大しています。ペイテレビVoDは2025年の収益の12%に低下し、セットトップボックスの関連性が失われるにつれて年率3%で減少しています。ハイブリッド放送ブロードバンドTVは2025年末に7%のシェアで終了し、主に欧州で公共放送局が新しいアプリを強制することなくキャッチアップカタログを拡張しています。

クラウドネイティブコンテンツデリバリーネットワークは2026年初頭に中央値レイテンシーを180ミリ秒に削減し、40%の改善によりリアルタイムのソーシャル機能と同期ウォッチパーティーが可能になりました。エッジキャッシングはバックボーン帯域幅を35%削減し、事業者がより高いビットレートとHDRサポートに振り向けられる資本を解放しました。アプリベースの配信への移行により、プラットフォームはレガシーハードウェアに紐付いたファームウェアサイクルを待つことなく毎週アップデートを配信できるようになりました。IPTVプロバイダーはOTTミドルウェアを採用し、マネージドネットワークがオープンインターネット配信と相互運用できるようにしています。これらの技術的変化は、帯域幅制約地域にプレミアムストリームをもたらすことで、アドレサブルなビデオ・オン・デマンド市場規模を集合的に拡大しています。

デバイスタイプ別:コネクテッドストリーミングハードウェアがスクリーンより速く拡大

スマートテレビは2025年の視聴収益の43.87%を獲得しましたが、消費者がより速いソフトウェアアップデートを受け取るプラットフォーム非依存のスティックやボックスを好むにつれ、コネクテッドストリーミングデバイスは2031年にかけてCAGR 12.49%で成長しています。スマートフォンとタブレットは28%のシェアで安定しており、アジア太平洋地域とアフリカのモバイルファースト市場が画面サイズよりも携帯性を重視しているためです。パソコンとノートパソコンは若い世代がモバイルとリビングルームのスクリーンに移行するにつれて15%に低下し、VRヘッドセットや車載システムなどの新興デバイスは3%を占め、年率14%で成長しています。

Rokuは2025年末に8,160万のアクティブアカウントと1日4.1時間のストリーミング時間を記録し、軽量OSがコンテンツを所有せずに意味のあるエンゲージメントを獲得できることを示しました。AmazonのFire TVは世界で2億回のアクティベーションを超え、Prime会員資格と音声コントロールを活用して利用を固定化しました。スマートTV メーカーは交換サイクルが遅くなっているため、多くが広告分割で収益化するフリーミアムチャンネルをプリロードしています。低レイテンシーゲームとウォッチパーティー機能への需要の高まりは、より迅速なコーデックアップグレードをサポートする外部デバイスを有利にしています。拡大するハードウェアの多様性は、視聴者が一日を通じてスクリーンを切り替えるにつれて、デバイスクラスのビデオ・オン・デマンド市場シェアを流動的に保っています。

コンテンツジャンル別:スポーツ権がダイレクト・トゥ・コンシューマーの成長を加速

エンターテインメントとドラマは最大のジャンルであり続け、2025年の収益の39.67%を占めましたが、リーグが直接権利を収益化してレガシー放送局を迂回するにつれ、スポーツストリーミングは2031年にかけて最速のCAGR 12.46%を記録すると予測されています。2024年にAmazon、Comcast、Disneyに授与された760億米ドルの全米バスケットボール協会契約は、ライブ独占性がスクリプトオリジナルと並ぶ加入者獲得の魅力を持つことを示しています。子ども・ファミリーコンテンツは、常緑のライブラリと広告なし環境への親の需要に支えられ、総コンテンツの18%を占めました。教育・ドキュメンタリープログラミングは12%を貢献し、オンデマンドモジュールを組み込む企業研修と生涯学習ポータルに後押しされています。リアリティおよびライフスタイル番組を含む残りのカテゴリーは最後の14%を占め、低い制作コストと迅速なターンアラウンドから恩恵を受けています。

スポーツ視聴者は記録的なピーク同時接続数を牽引しています。JioCinemaの無料インディアン・プレミア・リーグストリームは2025年に3,200万の同時視聴者を記録し、価格感度の高い市場において広告資金モデルを検証しました。権利保有者はライブウィンドウを超えてエンゲージメントを延長するために、代替解説フィードや舞台裏クリップなどのマイクロモーメントをパッケージ化するようになっています。エンターテインメントでは、世界的なストリーマーが地域コンテンツクォータを満たし文化的共鳴を深めるために人気フランチャイズのローカルリメイクに資金を提供しています。子ども向けカタログは視聴率が横ばいになっても下流の収益を追加するマーチャンダイジングタイアップで繁栄しています。ジャンル全体にわたって、ライブイベントと連続ストーリーテリングの組み合わせが、予約視聴者とビンジ視聴者の両方に訴えることでビデオ・オン・デマンド市場規模を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の採用がビデオを生産性ツールに転換

住宅ユーザーは2025年の収益の78.17%をもたらしましたが、商業・企業向け展開は2031年にかけてCAGR 12.23%で成長しており、企業がビデオプラットフォームをアメニティではなく戦略的インフラとして捉えるようになっていることを示しています。教育機関は、大学がフリップドクラスモデルのために講義をアーカイブするにつれて収益の6%を占め、公共部門の事業体は調達の遅れにより3%を占めました。クラウドベースの学習管理システムはビデオモジュールを統合し、2025年に企業研修予算の40%を獲得し、2023年から急増しました。

ホスピタリティ事業者はホテルの客室の62%にストリーミングアプリを展開し、パーソナライズされたレコメンデーションとモバイルキャスティングでゲストサービスを差別化しました。医療システムは患者教育にHIPAA準拠プラットフォームを使用し、在宅でのアドヒアランスを改善することで再入院リスクを低減しています。企業の購買担当者は、完了率を追跡し金融や製薬などの規制分野でコンプライアンスの証拠を提供する分析ダッシュボードを備えたソリューションを好みます。公共機関は市民向けポータルで町内会議や研修コンテンツをストリーミングする実験を行っていますが、厳しい予算が広範な展開を遅らせています。ハイブリッドワークが続くにつれ、オンデマンドビデオはスケーラブルな知識移転のツールとなり、毎年ビデオ・オン・デマンド市場シェアのプロフェッショナル部分を拡大しています。

地域分析

北米は2025年のビデオ・オン・デマンド市場シェアの36.38%を維持しましたが、世帯普及率がすでに高く解約率が年間47%に達しているため、2031年にかけてのCAGR 9.8%は世界ペースを下回っています。米国は地域収益の82%を生み出し、5,000万の光ファイバー・トゥ・ザ・ホーム回線が同時4Kストリームを可能にし、バッファリングによるキャンセルを減少させています。カナダの外国ストリーマーへの5%国内コンテンツ課税はコンプライアンスコストを引き上げますが、エンゲージメントを高める現地制作も刺激しています。メキシコは2025年にAmérica MóvilがClaro Videoを無線プランにバンドルし、地方都市でのリーチを拡大したことで14%成長しました。これらの要因が合わさって、北米のビデオ・オン・デマンド市場を成熟しながらも安定した成長軌道に保っています。

アジア太平洋地域はモバイルファースト視聴、現地化されたオリジナルコンテンツ、広告支援型サービス層がアドレサブルベースを拡大するにつれ、CAGR 12.42%で最も速く成長しています。インドは地域収益の28%を占め、無料のインディアン・プレミア・リーグストリームが3,200万のピーク同時視聴者を集め、月額支払い意欲が2米ドル未満に留まる市場でライブクリケットがAVODモデルを支えられることを証明しています。中国はアジア太平洋地域収益の34%をもたらしていますが、データローカライゼーション義務が外国参入者を制限しており、テンセントビデオ、iQIYI、Youkuがドラマライブラリをスーパーアプリエコシステムに結びつけることで国内シェアの76%を保持しています。日本と韓国は合わせて地域収益の17%を占め、NetflixとAmazonがアニメとK-ドラマを委託してグローバルな視聴者を獲得し、より多くの現地ストーリーテリングに資金を提供するフィードバックループを強化しています。

欧州、南米、中東・アフリカは合わせて世界収益の38%を貢献していますが、不均一な軌跡を示しています。欧州の24%のシェアは年率10.5%で成長していますが、独占スポーツ権に対する反トラスト調査とターゲット広告に対するデータプライバシー制限によって抑制されています。南米は収益の7%を占めますが、テレコムバンドルがブラジルとアルゼンチンのブロードバンド普及率をブロードバンド顧客の40%超に押し上げ、スタンドアロンの解約率を約25%削減しています。中東・アフリカは収益の5%を占めながらもCAGR 13.1%を記録しており、アラビア語ドラマとスマートフォン消費がサウジアラビア、アラブ首長国連邦、南アフリカの市場を牽引していますが、デジタル決済普及率の低さが依然として収益化の可能性を制限しています。これらの地域が合わさって、世界のビデオ・オン・デマンド市場規模を多様化し、単一の地域での飽和に対して事業者をバッファリングしています。

競合環境

Netflix、Amazon Prime Video、Disney+、YouTube、Apple TV+の世界5大プラットフォームが2025年の収益の約58%を獲得し、セクターに中程度の集中スコアをもたらし、コーデックアップグレードやライブスポーツ獲得などの戦略的優先事項を形成しています。NetflixのAV1展開はカタログの30%に及び、帯域幅コストを20%削減して帯域幅制約地域での映像品質を向上させ、小規模な競合他社に同様の移行を検討するか認知ギャップのリスクを負うかを迫っています。Amazonの年間18億米ドルのUEFAチャンピオンズリーグ契約は、既存の全米フットボールリーグ権利と相まって、プレミアムスポーツがスクリプトヒットと並ぶサブスクリプション磁石となっていることを示しています。Disneyは2025年後半にHuluをDisney+に統合し、拡大したライブラリ全体での発見を簡素化することで解約率を低下させる12.99米ドルの広告支援バンドルを提供しました。

第2層の挑戦者は地域特化とデバイス制御によってシェアを獲得しています。JioCinemaはインディアン・プレミア・リーグを3,200万の同時視聴者に無料でストリーミングし、目玉クリケット権が低ARPUの市場でフリーミアムファネルを育成できることを証明しました。Rokuはコンテンツ所有ではなくオペレーティングシステム層に注力し、8,160万のアクティブアカウントにわたる広告枠を収益化して2025年に35億米ドルのプラットフォーム収益を生み出しました。テンセントビデオの2025年のマレーシア、タイ、インドネシアへの拡大は、中国語および現地語インターフェースとWeChat Payを活用して、海外中国人ディアスポラと東南アジアの視聴者を取り込んでいます。

テクノロジーベンダーと規制の力がさらなる複雑さを加えています。MainStreamingのエッジコンピューティングCDNは中央値レイテンシーを180ミリ秒に削減し、ライブイベントのエンゲージメントを高める同期ウォッチパーティーを可能にしました。欧州連合のデジタル市場法はいくつかの主要ストリーマーをゲートキーパーとして指定し、小規模サービスへの交渉力の再分配につながる可能性のある独占ライセンス慣行への制限を予告しています。総じて、コーデックイノベーション、スポーツ権の獲得競争、デバイスエコシステムの展開、および進化する規制が競合ダイナミクスを流動的にしており、既存プレーヤーの全体的なビデオ・オン・デマンド市場シェアは依然として大きいものの、競争環境は変化し続けています。

ビデオ・オン・デマンド業界のリーダー企業

Amazon.com, Inc.

Netflix, Inc.

The Walt Disney Company

Warner Bros. Discovery, Inc.

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Apple Inc.はApple TV+の提供をAndroidスマートフォンおよびタブレットに世界規模で拡大し、12億人以上のAndroidユーザーを新たに獲得して、2025年後半に報告された2,500万アカウントを超える加入者成長を加速させることを目指しています。

- 2026年1月:Netflix, Inc.は3年間で25億米ドルを投じて50本の新しい韓国語シリーズと映画を制作することを約束し、韓国でのリーダーシップを強化するとともにK-ドラマのグローバルな魅力を拡大しています。

- 2025年12月:Amazon.com, Inc.は2027年から3シーズンにわたるUEFAチャンピオンズリーグの独占グローバルストリーミング権を確保し、Prime Videoのプレミアムスポーツポートフォリオを強化するために年間約18億米ドルの支払いに合意しました。

- 2025年11月:The Walt Disney CompanyはDisney+とHuluの統合アプリケーションを米国でローンチし、ユーザーエクスペリエンスを簡素化して解約率を低下させるために月額12.99米ドルのバンドル広告支援サブスクリプションを提供しました。

世界のビデオ・オン・デマンド市場レポートの範囲

ビデオ・オン・デマンド市場レポートは、ビジネスモデル別(サブスクリプション型ビデオ・オン・デマンド、広告型ビデオ・オン・デマンド、トランザクション型・ペイ・パー・ビュー、ハイブリッドおよびその他のモデル)、配信技術別(オーバー・ザ・トップ(OTT)ストリーミング、インターネットプロトコルテレビ(IPTV)VoD、ペイテレビVoD、ハイブリッド放送ブロードバンドTV)、デバイスタイプ別(スマートフォンとタブレット、スマートTV、PCとノートパソコン、コネクテッドストリーミングデバイス、その他のデバイスタイプ)、コンテンツジャンル別(エンターテインメントとドラマ、スポーツ、子ども・ファミリー、教育・ドキュメンタリー、その他のコンテンツジャンル)、エンドユーザー別(住宅・個人、商業・企業、教育機関、公共部門・政府)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| サブスクリプション型ビデオ・オン・デマンド |

| 広告型ビデオ・オン・デマンド |

| トランザクション型・ペイ・パー・ビュー |

| ハイブリッドおよびその他のモデル |

| オーバー・ザ・トップ(OTT)ストリーミング |

| インターネットプロトコルテレビ(IPTV)VoD |

| ペイテレビVoD |

| ハイブリッド放送ブロードバンドTV |

| スマートフォンとタブレット |

| スマートTV |

| PCとノートパソコン |

| コネクテッドストリーミングデバイス |

| その他のデバイスタイプ |

| エンターテインメントとドラマ |

| スポーツ |

| 子ども・ファミリー |

| 教育・ドキュメンタリー |

| その他のコンテンツジャンル |

| 住宅・個人 |

| 商業・企業 |

| 教育機関 |

| 公共部門・政府 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| ビジネスモデル別 | サブスクリプション型ビデオ・オン・デマンド | ||

| 広告型ビデオ・オン・デマンド | |||

| トランザクション型・ペイ・パー・ビュー | |||

| ハイブリッドおよびその他のモデル | |||

| 配信技術別 | オーバー・ザ・トップ(OTT)ストリーミング | ||

| インターネットプロトコルテレビ(IPTV)VoD | |||

| ペイテレビVoD | |||

| ハイブリッド放送ブロードバンドTV | |||

| デバイスタイプ別 | スマートフォンとタブレット | ||

| スマートTV | |||

| PCとノートパソコン | |||

| コネクテッドストリーミングデバイス | |||

| その他のデバイスタイプ | |||

| コンテンツジャンル別 | エンターテインメントとドラマ | ||

| スポーツ | |||

| 子ども・ファミリー | |||

| 教育・ドキュメンタリー | |||

| その他のコンテンツジャンル | |||

| エンドユーザー別 | 住宅・個人 | ||

| 商業・企業 | |||

| 教育機関 | |||

| 公共部門・政府 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の世界のビデオ・オン・デマンドの予測収益はいくらですか?

このセクターは2026年からCAGR 11.47%で成長し、2031年までに2,420億3,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長を記録すると予想される地域はどこですか?

アジア太平洋地域はCAGR 12.42%で拡大し、モバイルファースト視聴と現地化されたコンテンツ投資を背景に他のすべての地域を上回る見込みです。

広告支援型サービス層は収益化戦略をどのように再形成していますか?

ブランド予算がコンテキスト型ビデオ配置にシフトするにつれ、AVOD収益はCAGR 12.31%で成長しており、プラットフォームが追加のサブスクリプション料金に抵抗するユーザーを取り込むことを可能にしています。

現地語オリジナルコンテンツが加入者獲得に不可欠となった理由は何ですか?

地域言語で制作されたシリーズは、獲得単価を低く抑えながら高いエンゲージメントをもたらし、世界的なプラットフォームがインド、ブラジル、東南アジアで視聴者を獲得・維持するのに役立っています。

成熟した北米のサブスクリプションサービスで高い解約率を引き起こしている要因は何ですか?

サブスクリプション疲れにより年間解約率が47%に達し、多くの世帯がキャンセルする前に1本のタイトルを視聴するためにプラットフォームを次々と乗り換えています。

テレコムバンドルは南米でのストリーミング普及にどのような影響を与えていますか?

モバイルおよび光ファイバープランへのビデオサービスの組み込みにより、ブラジルとアルゼンチンでの普及率が40%超に引き上げられ、スタンドアロンの解約率が約25%削減されています。

最終更新日: