メディア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.24 兆米ドル |

| 市場規模 (2031) | 2.69 兆米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディア市場分析

2026年のメディア市場規模は2兆2,400億米ドルと推定され、2025年の2兆1,600億米ドルから成長し、2031年には2兆6,900億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.71%で成長します。秩序ある成長曲線は、プラットフォームがサブスクリプション収入と広告収入を組み合わせて収益性を守る、高コスト拡大から規律ある収益化へのセクターの移行を示しています。2024年に前年比15%増の2,590億米ドルに達したデジタル広告は、現在プラットフォーム経済を支えており、広告支援型ストリーミング層はユーザー一人当たりの平均収益を損なうことなく視聴者リーチを拡大しています。[1]インタラクティブ広告局、「デジタル広告収益は2024年に2,590億米ドルに達し、前年比15%増」、iab.com スポーツメディア放映権の価格上昇——特に中東において——は収益の触媒であると同時にコスト圧力としても機能しています。一方、人工知能主導の制作ツールは開発サイクルを短縮し、スタジオが大幅な予算増加なしにコンテンツ制作量を拡大することを可能にしています。地域別では、新興経済国が増分ユーザーの大部分をもたらしており、北米の成熟した基盤は顧客一人当たりの支出シェアと解約管理を優先しています。

主要レポートのポイント

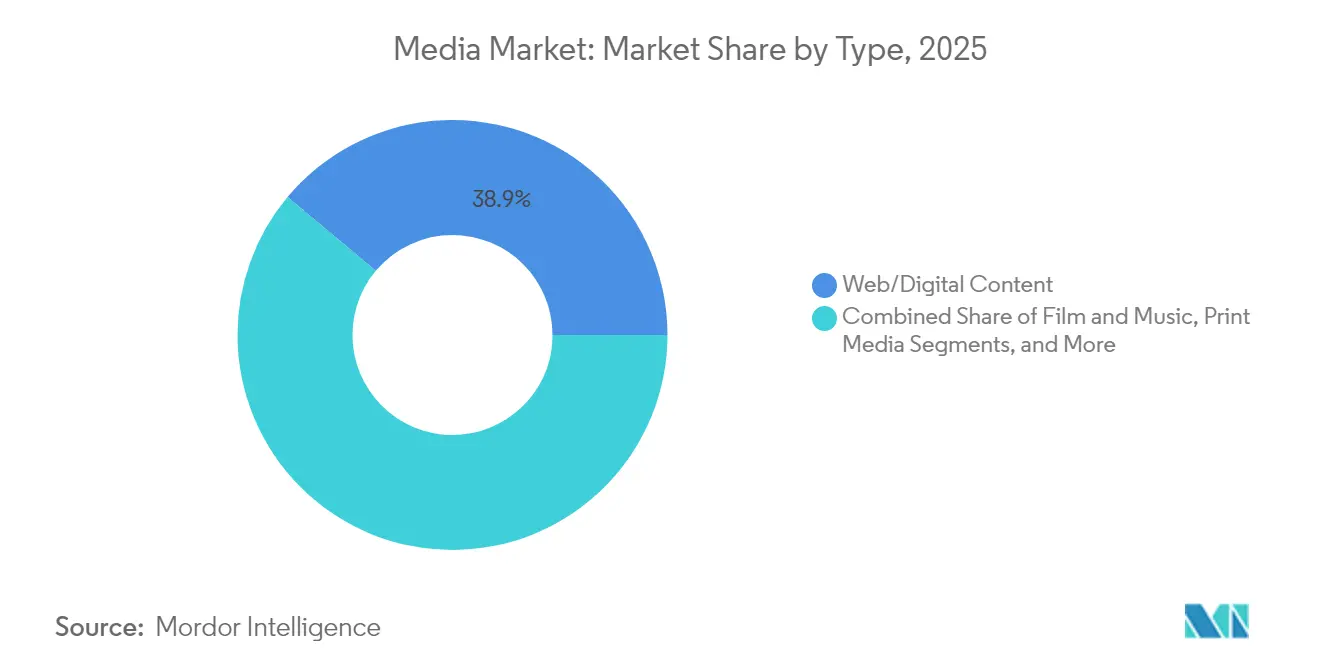

- コンテンツタイプ別では、ウェブ・デジタルコンテンツが2025年に38.92%の収益シェアで首位を占め、2031年にかけて年平均成長率12.45%で拡大する見込みです。

- 収益モデル別では、広告支援型セグメントが2025年のメディア市場シェアの51.32%を占め、スポンサーシップが最も高い年平均成長率8.82%を記録すると予測されています。

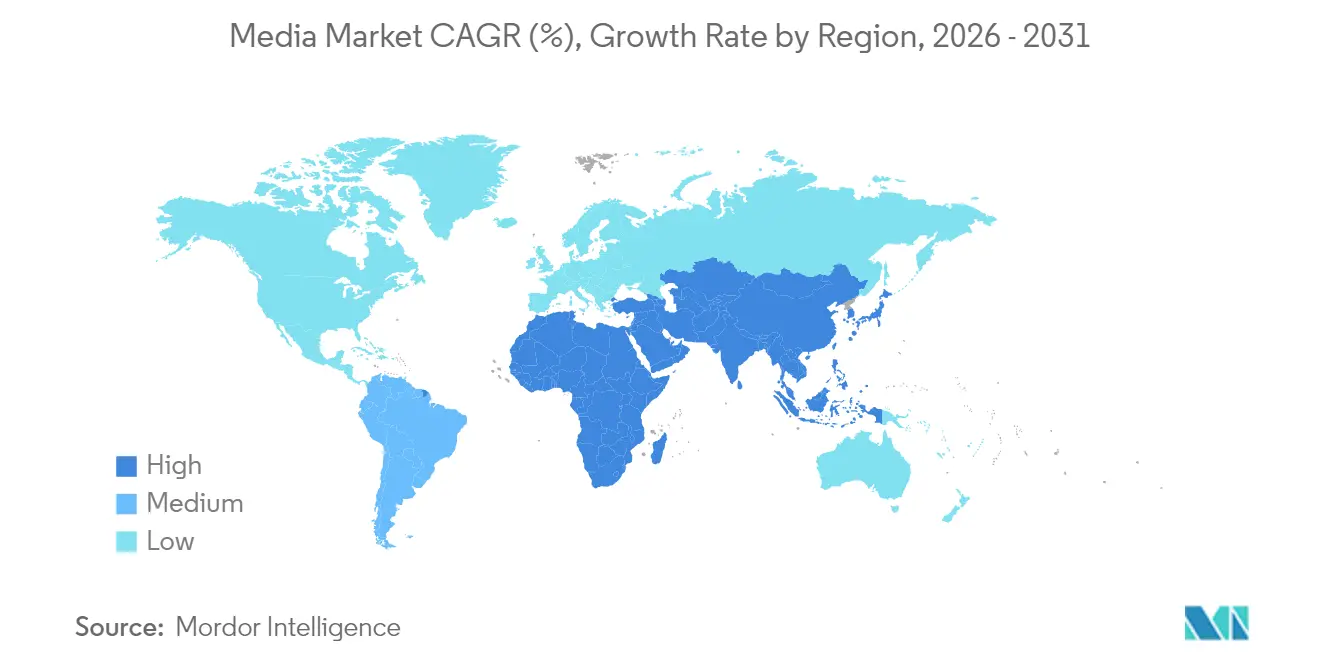

- 地域別では、北米が2025年の収益の30.22%を占め、中東・アフリカ地域が2031年にかけて最も高い年平均成長率6.70%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメディア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広告支援型ストリーミング層の成長 | +0.8% | 北米・欧州 | 短期(2年以内) |

| 地域言語OTTコンテンツへの需要増加 | +0.6% | アジア太平洋 | 中期(2〜4年) |

| スポーツ中心のメディア放映権価格上昇 | +0.4% | 中東・アフリカ | 中期(2〜4年) |

| AI生成コンテンツワークフローの急増 | +0.3% | 北米 | 長期(4年以上) |

| クリエイターエコノミー収益化プラットフォーム | +0.2% | ラテンアメリカ | 中期(2〜4年) |

| 政府主導のデジタルファースト政策 | +0.3% | アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米・欧州における広告支援型ストリーミング層の成長

広告資金型層はプラットフォーム経済を変革し、価格に敏感な視聴者を引き付けながら広告主に視聴者規模を提供しています。2025年第1四半期におけるNetflixの13%の収益増加は、加入者成長が正常化する中でもトップラインの結果を向上させるモデルの能力を示しています。Disneyは同様の層を導入した後、2025年にストリーミング収益性を達成し、適切に実行された広告フォーマットがコンテンツ予算を削減することなく解約を抑制できることを示しました。広告層ユーザーのエンゲージメントレベルはプレミアム層の視聴と同等またはそれを上回り、広告在庫の価値を高め、高度なターゲティングを促進しています。線形テレビの広告支出が減少する中、コネクテッドTV支出はこれらのハイブリッド製品に流入し、多様化した収益へのメディア市場の転換を強化しています。

アジアにおける地域言語OTTコンテンツへの需要増加

インドとインドネシアにおける政府のデジタルファーストプログラムはブロードバンドとモバイル普及率を拡大し、OTTプロバイダーがこれまで十分にサービスを受けていなかった第2層・第3層の人口に到達することを可能にしました。視聴者はグローバルなブロックバスターよりも地域文化を反映したローカル制作のドラマ、コメディ、リアリティフォーマットに引き寄せられています。地域番組は通常、国際タイトルより40〜60%低い予算で制作されますが、より粘着性の高い視聴時間指標を生み出し、生涯価値を高めています。このようなカタログを優先するプラットフォームはコスト効率とロイヤルティの両面で優位性を獲得し、輸入コンテンツに依存するプレイヤーよりも速く収益を拡大できる立場にあります。

中東全域におけるスポーツ中心のメディア放映権価格上昇

政府系ファンドと有料テレビの既存事業者は、国家のソフトパワーを高め、サブスクリプション獲得を促進するために、主要なサッカー、フォーミュラ1、eスポーツの放映権を積極的に入札しています。特定のサッカーパッケージの放映権料は2022〜2024年のサイクル間で30%以上上昇し、地域全体の支出総額を押し上げる一方で放送局のマージンを圧迫しています。プレミアム価格は、ライブスポーツが同時視聴者数とプレミアム広告CPMを引き付ける実証済みの能力によって正当化されています。しかし、小規模な地域プレイヤーは価格競争から排除されるリスクがあり、エコシステム全体でコスト負担を分散するパートナーシップモデルやサブライセンス契約を促進しています。

米国スタジオにおけるAI生成コンテンツワークフローの急増

生成AIツールは現在、プリビジュアライゼーション、二次映像、デジタルアセット制作を自動化しています。AMC NetworksとRunwayの提携は、マーケティングのタイムラインを短縮することを目的としたネットワークレベルの採用を示しています。CJ ENMの完全AI制作アニメーション「Cat Biggie」は、労働集約的なアニメーションパイプラインの工数を削減しながら創造的な可能性を示しています。[2]Patrick Frater、「CJ ENMがAI戦略を『Cat Biggie』で発表」、variety.com 早期採用者は最大30%の制作サイクル短縮を報告しており、スタジオはより迅速にカタログを更新できるようになっています。長期的には、AIの習熟度が競争力のあるコンテンツ速度の参入障壁となる可能性があります。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ARPUを上回るコンテンツ取得コストの上昇 | -0.5% | グローバル | 短期(2年以内) |

| 断片化した国際的IP・ライセンス制度 | -0.3% | グローバル | 中期(2〜4年) |

| 高成長アジア太平洋市場における持続的な海賊行為 | -0.4% | アジア太平洋 | 中期(2〜4年) |

| 成熟経済圏におけるサブスクリプション型SVODの飽和 | -0.6% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ARPUを上回るコンテンツ取得コストの上昇

上位6社のストリーマーは2024年にコンテンツに1,260億米ドルを支出しましたが、主要市場のARPUは3%未満しか上昇せず、営業利益率を圧迫しています。中堅プラットフォームはプログラムの幅とキャッシュフローの持続可能性の間で厳しいトレードオフに直面しています。インフレを抑制するために、事業者はより長い期間にわたってコストを償却できるオリジナル作品、共同制作、常緑のライブラリ資産へと転換しています。劇場、ストリーミング、有料テレビにまたがるバンドル権は収益向上に役立ちますが、コンテンツコストとユーザー一人当たりの収益の間の根本的な緊張は、メディア市場の利益成長に対する最も直接的な足かせであり続けています。

成熟経済圏におけるサブスクリプション型SVODの飽和

米国と西欧の世帯は現在、平均4つのストリーミングサブスクリプションを抱えており、解約率は月約5%で推移しています。増分的な加入者獲得は主に競合他社からの奪取によるものであり、アドレス可能な基盤の拡大ではなく、成長をゼロサムの競争に変えています。顧客獲得コストの上昇とプロモーション割引がマージンを侵食し、バンドル、広告層、Disney+のバーチャルコンセッションスタンドなどの体験型付加価値サービスへの戦略的転換を促しています。長期的な拡大は、新規顧客の獲得よりも既存顧客からより多くの価値を引き出すことに依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタルコンテンツが消費の標準となる

ウェブ・デジタルコンテンツは2025年のメディア市場シェアの38.92%を占め、このセグメントのメディア市場規模は2026〜2031年にかけて年平均成長率12.45%で拡大する見込みです。常時接続のモバイル接続、コンテンツ発見の容易さ、アルゴリズムによるパーソナライゼーションが視聴者の期待をリセットし、線形テレビとラジオから視聴者を着実に引き離しています。その結果、放送局はフラッグシップ番組をストリーミングのキャッチアップサービスに移行し、アーカイブをOTTライブラリ向けに再パッケージ化しています。印刷タイトルが苦戦する一方、プレミアムペイウォール付きジャーナリズムは回復力を示しており、ニューヨーク・タイムズは2025年第1四半期に25万人のデジタル加入者を追加し、デジタルサブスクリプション収益を3億3,500万米ドルに押し上げました。ゲーミング、ポッドキャスト、ライブストリーミングイベントはビデオとの交差点を増やし、インタラクティブなプレイとパッシブな消費を融合させています。

変化した視聴習慣に圧迫された劇場映画公開は、マーケティング費用を迅速に回収するために同時または準同時のデジタルリリースウィンドウを採用しています。音楽収益は安定したストリーミング基盤から恩恵を受けていますが、レーベルはユーザーエンゲージメントを高めるために空間オーディオとショートフォームプレビューを試験的に導入しています。AIが制作の敷居を下げるにつれて、ユーザー生成クリップがプラットフォームに溢れ、注目を巡る競争が激化しています。その結果、コンテンツ発見アルゴリズムは戦略的資産として進化し、視聴者をより広いメディア市場内の自社所有・運営カタログやブランド体験へと誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:広告の復活が収益化ミックスを変える

広告支援型サービスは2025年のメディア市場規模の51.32%を占め、サブスクリプション疲れなしに広範なリーチを提供しました。ダイナミック広告挿入とプログラマティック入札により、プラットフォームはマス視聴者ではなくコホートをターゲットにすることでCPMを引き上げ、広告の総負荷を控えめに保ちながら在庫価値を高めることができます。このモデルの復活は、パフォーマンスの説明責任に対するマーケターの要求と一致しており、消費財および自動車ブランドからの多額の投資を促進しています。スポンサーシップは規模は小さいものの、若い層に響くカスタムブランド統合に支えられ、年平均成長率8.82%で拡大すると予測されています。

サブスクリプション収益は減速しているものの、プラットフォームライブラリを差別化する主要オリジナル作品を依然として支えています。広告軽減プランとプレミアム広告なしプランを組み合わせた段階的なオファーにより、事業者は価格に敏感な世帯をセグメント化しながら、ヘビービューワーへのアップセルが可能になります。トランザクション型ビデオオンデマンド、ペイパービュースポーツ、マーチャンダイズタイアップは多様な収益レバーを提供し、単一モデルの変動に対してキャッシュフローを保護します。セッションごとの収益をアルゴリズムで最適化するハイブリッドスタック——広告を配信するか、サブスクリプションアップグレードを促進するか、購入プロンプトを表示するかを決定する——は、メディア市場の収益化における次のフロンティアを表しています。

地域分析

北米は2025年に30.22%の収益シェアを維持しました。加入者増加が鈍化しているにもかかわらず、この地域は洗練された広告エコシステムとプレミアム価格への許容度により、最も高いARPUを生み出す地域であり続けています。北米のメディア市場規模は、プラットフォームが広告層の拡大とバンドルパッケージングを通じて増分マージンを絞り出すにつれて、低一桁台の年平均成長率で緩やかに拡大すると予想されています。Max・Paramount+統合の話し合いなどの統合活動は、コスト相乗効果と、規模でアドレサブルテレビを提供できる統合広告テクノロジースタックへの推進を示しています。

ラテンアメリカはモバイルファーストの消費、中産階級の所得上昇、ショートフォームビデオを収益化するクリエイターエコノミープラットフォームに牽引され、魅力的な上昇余地をもたらしています。ブラジルは地域のメディア市場の軌跡をリードしており、地域制作に対する税制優遇措置とポルトガル語カタログへの強い需要に支えられています。メキシコとアルゼンチンも同様の需要を示していますが、通貨の変動性が計画の複雑さをもたらしています。広告主はインフルエンサー主導のコマースストリームに高いエンゲージメントを見出し、長尺プラットフォームを補完し地域収益の多様化を加速する新しいブランドセーフな在庫を生み出しています。

中東・アフリカの2031年にかけての予測年平均成長率6.70%は、政府資金によるファイバー展開とグローバルOTTプレイヤーを引き付けるブロックバスタースポーツ放映権取得に起因しています。湾岸協力会議諸国は主権資本を活用してサッカーとフォーミュラ1のパッケージを確保し、国際的な視聴者を地域のサブスクリプションエコシステムに引き込み、平均サブスクリプション価値を押し上げています。欧州は厳格なローカルコンテンツ割当と断片化した言語市場に妨げられ、緻密なローカライゼーション戦略を必要とする緩やかな成長を示しています。NetflixとTF1のパートナーシップは、合弁事業が規制ガイドラインを満たしながら国内放送在庫を解放する方法を示す好例です。アジア太平洋全域では、インドとインドネシアの農村部の接続性向上がメディア市場のアドレス可能な視聴者を拡大し、地域言語のオリジナル作品がエンゲージメントを深め解約を低減しています。

競合状況

業界の競争は土地争い的な拡大から規律ある営業利益率の達成へとシフトしています。80億米ドルのParamount・Skydanceの合併は、劇場、ストリーミング、インタラクティブフォーマットにまたがるスケーラブルなIPライブラリに投資家が置くプレミアムを示しています。一方、Netflixは広告層の立ち上げとゲーム拡張を背景に安定した10代半ばの収益増加を記録し、先行者優位が機敏な価格設定と組み合わされた場合に依然として蓄積されることを証明しています。Disneyのディズニー+とHuluへのバーチャルストアフロント展開は、サブスクリプション料金を引き上げることなくマーチャンダイズ需要を取り込む小売層を追加しています。

小規模なプレイヤーはテクノロジーまたはジャンル特化を通じて差別化を追求しています。AMC NetworksはRunwayと提携してマーケティングアセット制作を自動化し、キャンペーンのリードタイムを数週間短縮しています。CJ ENMはAIを活用してグローバルな子供向け視聴者に適したコスト効率の高いアニメーションを制作し、従来のスタジオとテクノロジー企業の境界を曖昧にしています。コネクテッドTVでは、Amazon AdsとRokuが在庫をプールし、ブランドに米国の世帯の80%へのリーチを提供し、既存の広告販売者に挑戦しています。競争の戦場には現在、インタラクティブイベント、クリエイター収益化機能、個別スポーツリーグやインフルエンサーを対象としたマイクロサブスクリプションパスが含まれています。

メディア市場が成熟するにつれて、IPの管理とテクノロジーの機敏性が交渉力を決定します。常緑のフランチャイズを所有するスタジオは選択的にライセンスを供与でき、テクノロジー対応のディストリビューターはデータを活用してダイナミックプライシングを設定し、ターゲットを絞ったエンゲージメントを促進します。広告テクノロジー、コンテンツ共同制作、地域流通における戦略的提携は、勝者総取りの物語から、リスクを分散し新たな利益源を解放するエコシステムパートナーシップへの実用的なシフトを示しています。

メディア産業のリーダー企業

Apple Inc.

Netflix, Inc.

The Walt Disney Company

Comcast Corporation

AT&T Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ParamountはDonald Trumpに1,600万米ドルを支払うことで訴訟を解決することに合意し、Skydance Mediaとの合併への道を開きました。

- 2025年6月:NetflixとTF1は、2026年にNetflixフランスにフランスの商業チャンネルとオンデマンド番組を追加する先駆的な契約を締結しました。

- 2025年6月:Amazon AdsとRokuは、ブランドに米国のコネクテッドTV世帯の80%へのアクセスを提供するパートナーシップを締結しました。

- 2025年6月:Artists EquityはSony Picturesと劇場映画契約を締結し、Sonyの今後の作品ラインナップにスター性を加えました。

- 2025年6月:Disneyはディズニー+、Hulu、ESPNのストリーミングサービス全体にバーチャルコンセッションスタンドを設置する計画を発表しました。

- 2025年6月:CJ ENMは完全AI生成アニメーション「Cat Biggie」を初公開し、より広範なAIコンテンツ戦略を披露しました。

- 2025年6月:Concord Originalsが歴史的なRKO Picturesを買収し、「市民ケーン」などの象徴的なIPをポートフォリオに追加しました。

グローバルメディア市場レポートの範囲

メディアとは、情報、教育、娯楽、データ、またはプロモーションメッセージを普及させる手段または通信ツールです。

メディア市場はタイプ別(テレビ・ラジオ放送、映画・音楽、ウェブコンテンツ、印刷メディア、その他のタイプ)、収益モデル別(サブスクリプション、広告、スポンサーシップ、その他の収益モデル)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されています。

| テレビ・ラジオ放送 |

| 映画・音楽 |

| ウェブ/デジタルコンテンツ |

| 印刷メディア |

| その他のタイプ(ゲーミング、ライブイベント) |

| 広告支援型 |

| サブスクリプション |

| スポンサーシップ |

| その他の収益モデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| タイプ別 | テレビ・ラジオ放送 | |

| 映画・音楽 | ||

| ウェブ/デジタルコンテンツ | ||

| 印刷メディア | ||

| その他のタイプ(ゲーミング、ライブイベント) | ||

| 収益モデル別 | 広告支援型 | |

| サブスクリプション | ||

| スポンサーシップ | ||

| その他の収益モデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

メディア市場の現在の規模はどのくらいですか?

メディア市場は2026年に2兆2,400億米ドルを生み出し、2031年までに2兆6,900億米ドルに達する見込みです。

最も成長が速いコンテンツタイプはどれですか?

ウェブ・デジタルコンテンツは2026〜2031年にかけて年平均成長率12.45%で拡大し、あらゆる従来のフォーマットを上回ると予測されています。

広告支援型ストリーミング層が支持を得ているのはなぜですか?

広告資金型層は価格に敏感な視聴者を引き付け、エンゲージメントを高め、サブスクリプション疲れに直面するプラットフォームに増分収益をもたらします。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカ地域は、スポーツ放映権投資と接続性の改善に牽引され、2031年にかけて年平均成長率6.70%を記録すると予想されています。

AIはコンテンツ制作をどのように変えていますか?

生成AIは制作タイムラインを最大30%短縮し、スタジオがコストを抑えながら制作量を拡大することを可能にします。

メディア市場の成長を脅かす課題は何ですか?

コンテンツコストの上昇、高成長市場における海賊行為、北米・欧州におけるサブスクリプションの飽和が長期的な拡大の重荷となっています。

最終更新日: