デジタルメディア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

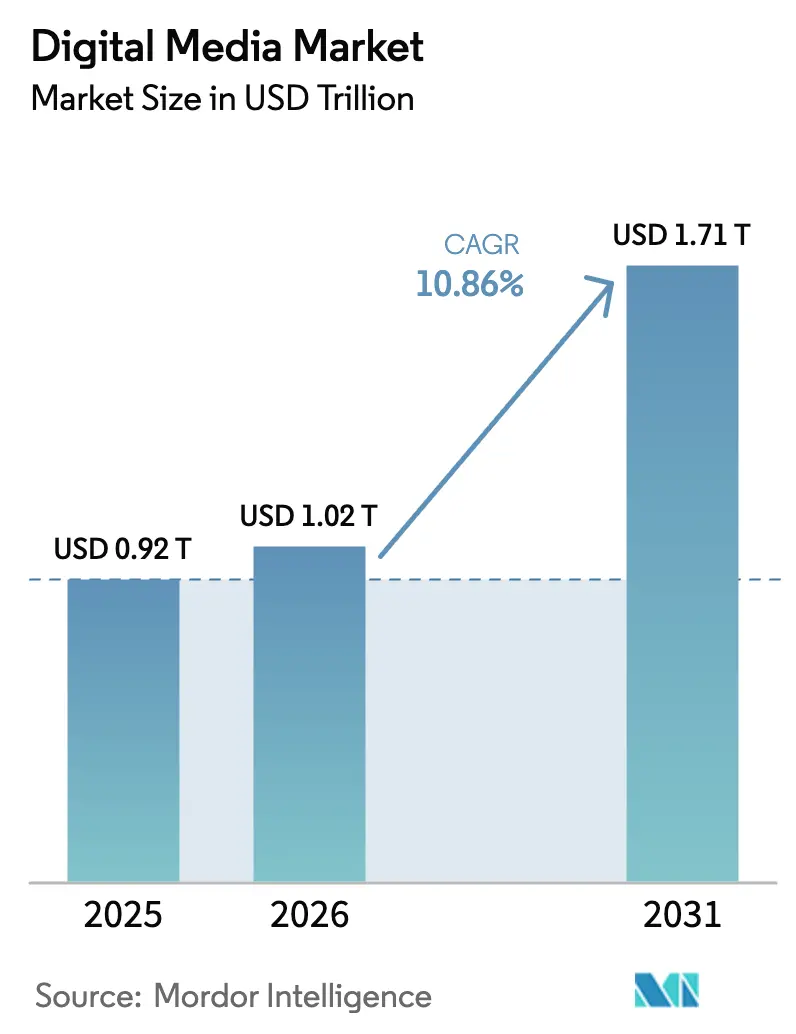

| 市場規模 (2026) | 1.02 兆米ドル |

| 市場規模 (2031) | 1.71 兆米ドル |

| 成長率 (2026 - 2031) | 10.86% CAGR |

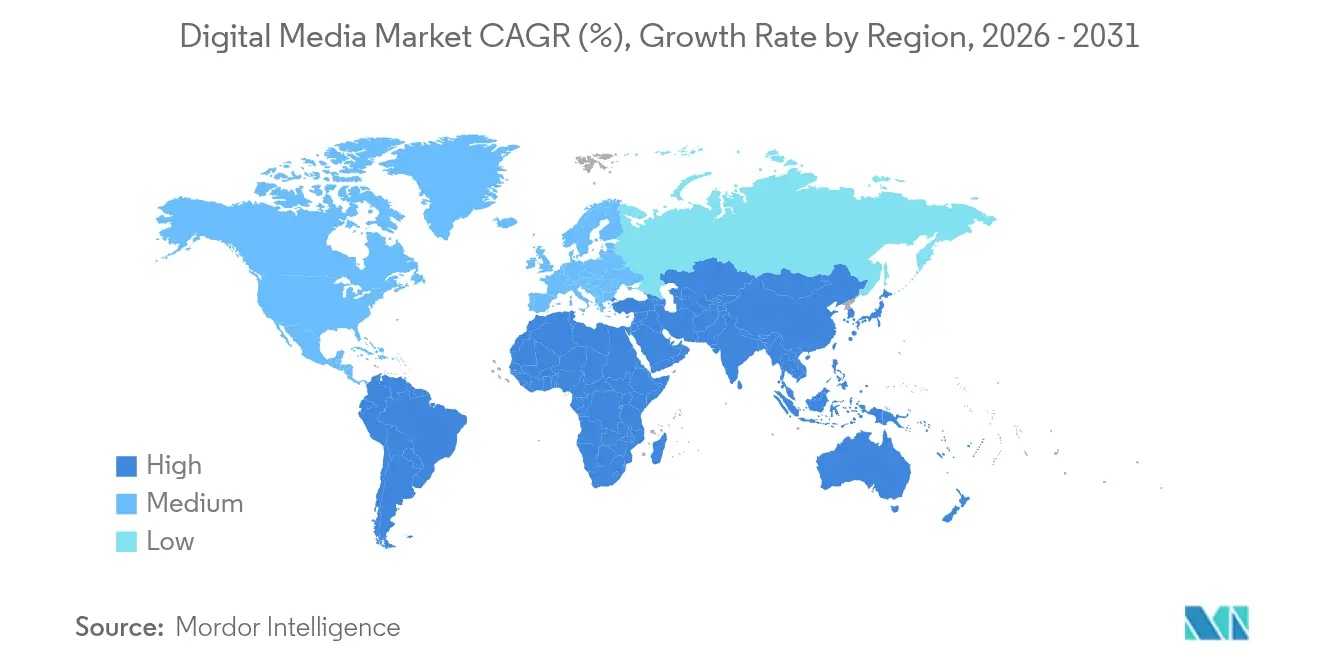

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

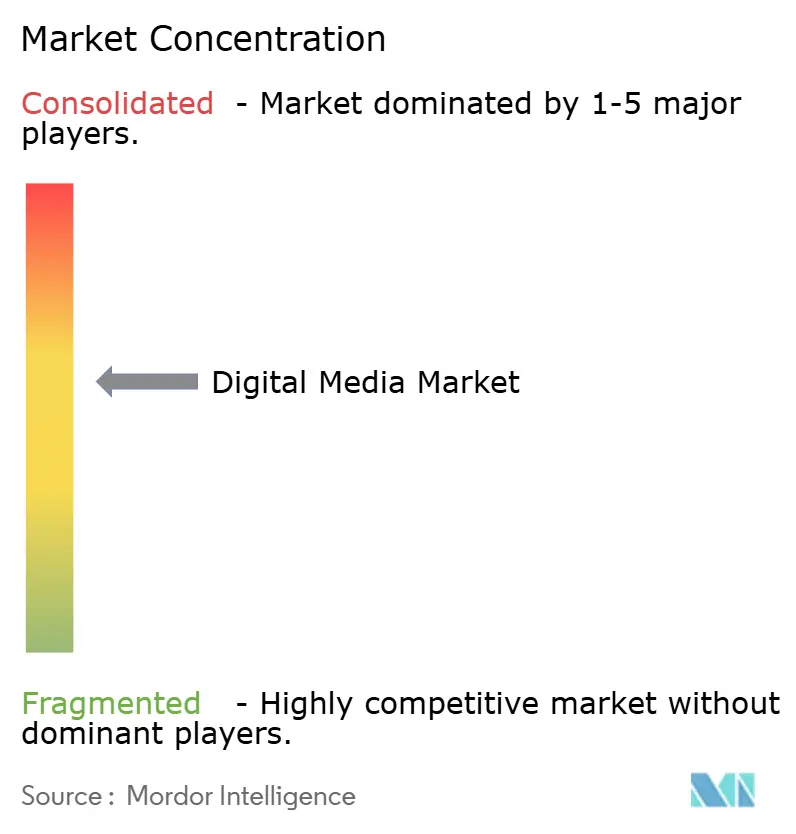

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルメディア市場分析

2026年のデジタルメディア市場規模は1兆200億米ドルと推定され、2025年の9,200億米ドルから成長し、2031年には1兆7,100億米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率10.86%で成長します。接続デバイスの普及、5Gカバレッジの拡大、人工知能(AI)によるユーザー体験のパーソナライズ化が需要を加速させています。ショートフォーム動画、無料広告支援型ストリーミングテレビ(FAST)、クリエイター主導の広告がデジタルチャネルへの追加支出を牽引しています。プラットフォーム事業者はサブスクリプション疲れに対抗するため低価格の広告支援型プランを展開し、広告主はクロスプラットフォーム計測の改善を受けて動画予算を増加させています。北米は現在デジタルメディア市場の最大シェアを占めていますが、モバイルファーストの習慣が広がるアジア太平洋地域が最も急峻な成長曲線を描いています。

レポートの主要ポイント

- コンテンツタイプ別では、動画が2025年のデジタルメディア市場シェアの56.70%を占め、没入型フォーマットは2031年にかけて年平均成長率17.35%を記録する見込みです。

- プラットフォーム別では、スマートフォンが2025年のデジタルメディア市場規模の45.40%を占め、XR/VRデバイスは2026年〜2031年にかけて年平均成長率19.1%で成長する軌道にあります。

- ビジネスモデル別では、広告支援型フォーマットが2025年収益の61.30%を生み出し、広告とサブスクリプションを組み合わせたハイブリッドプランは2031年にかけて年平均成長率13.6%で成長すると予測されています。

- 業界垂直市場別では、エンターテインメントが2025年のデジタルメディア市場規模の39.40%を占め、ヘルスケアアプリケーションは予測期間中に年平均成長率14.6%を記録すると見込まれています。

- 地域別では、北米が2025年のデジタルメディア市場シェアの34.60%をリードし、アジア太平洋地域は2031年にかけて年平均成長率13.2%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルメディア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジアにおけるモバイルファースト消費の急増(5G+低価格データ) | +1.8% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(〜3〜4年) |

| 北米におけるFAST(無料広告支援型テレビ)チャンネルの急増 | +1.2% | 北米、ヨーロッパへ拡大中 | 短期(2年以内) |

| クリエイターエコノミーの収益化ツールによる中小企業広告需要の加速 | +0.9% | グローバル、北米およびアジア太平洋地域で最も顕著 | 中期(〜3〜4年) |

| AIによるハイパーパーソナライゼーションがエンゲージメントとCPMを向上 | +1.5% | グローバル、北米およびヨーロッパが主導 | 中期(〜3〜4年) |

| クロスプラットフォーム計測基準がヨーロッパにおけるブランドROI信頼性を向上 | +0.7% | ヨーロッパ、北米 | 短期(2年以内) |

| OTTスポーツ放映権入札が中東・北アフリカにおけるプレミアムサブスクリプション獲得を強化 | +0.6% | 中東・北アフリカ、アジア太平洋地域へ拡大 | 中期(〜3〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルファースト消費がアジアのデジタルランドスケープを再形成

急速な5G展開と低価格データプランにより、アジア太平洋地域全体のモバイルインターネット普及率は63%に達しました。[1]GSMA、「モバイルインターネット接続の現状2024」、gsma.com インドはこの変化を象徴しており、2024年にはメディア支出においてモバイルデバイスがテレビを上回りました。ショートフォームの縦型動画が視聴時間を支配するようになり、スタジオはモバイル最適化されたストーリーテリングを優先するようになっています。5G普及が加速する一方で4Gが依然として主流であり、より高帯域幅サービスへの成長余地が残されていることを示しています。広告主は成長市場での追加リーチを獲得するため、クリエイター主導のモバイルインベントリへ予算を再配分しています。

FASTチャンネルが北米のストリーミング経済を再定義

米国では2024年までに1,900以上のFASTチャンネルが展開され、2020年比で214%増加しました。スタジオはこれらのサービスを活用してサブスクリプション疲れを相殺し、ペイウォールの障壁なしにバックカタログを収益化しています。広告主はFASTを、コードカッティング世帯にリーチしながら競争力のあるCPMでプレミアムなフルスクリーンインベントリを提供するものとして評価しています。ライブニュースが中核コンテンツとして台頭し、FASTニュースチャンネルの69%を占めています。このモデルの勢いは、グローバルディストリビューターがデバイス上のハブ内でキュレーションされたリニア体験をパッケージ化する動きを促しています。

AIによるハイパーパーソナライゼーションがエンゲージメントを向上

AIエンジンはサムネイル、コンテンツの順序、広告ポッドをリアルタイムで調整し、視聴時間指標とクリックスルー率を向上させています。パーソナライゼーションにより、優れた実行力を持つプラットフォームでは顧客獲得コストを最大50%削減し、収益を5〜15%向上させることができます。広告分野では、機械学習モデルが確率的購買意向に対してクリエイティブローテーションを最適化し、広告費用対効果を高めています。AIを活用してサブスクリプション横断的に検索するスーパーアグリゲーションポータルはコンテンツ発見を容易にし、解約率を低下させています。独自レコメンデーションエンジンへの投資は重要な競争上の差別化要因となっています。

クリエイターエコノミーツールが中小企業の広告需要を解放

現在2億人以上がコンテンツクリエイターとして活動しており、低コストのAI動画編集ツールが制作ワークフローを民主化しています。中小企業はインフルエンサーストアフロント、チップ機能、プログラマティックセルフサービスダッシュボードを活用して、マスメディアではアクセスできなかったニッチなコミュニティにリーチしています。例えばインドのデジタル広告市場は、中小企業がリニアテレビからクリエイターチャンネルへ予算を移行したことで、2024〜25年度に前年比29%成長しました。その結果生まれるロングテールインベントリは、予算は限られていても高いコンバージョン期待を持つ広告主を引き付けることでデジタルメディア市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツ取得コストの上昇による利益率の圧縮 | -1.3% | グローバル、北米で最も深刻 | 短期(2年以内) |

| ブラウザおよび識別子の廃止によるサードパーティ広告ターゲティングの制限 | -0.9% | グローバル、ヨーロッパおよび北米が主導 | 中期(〜3〜4年) |

| Z世代視聴者のサブスクリプション疲れの増大 | -1.1% | グローバル、特に成熟市場 | 中期(〜3〜4年) |

| 複数地域取引における断片化した権利管理規制 | -0.6% | グローバル、ヨーロッパで最も複雑 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツコストの上昇が利益率を圧縮

ストリーミングプラットフォームはプレミアムシリーズとライブスポーツをめぐる入札競争を再燃させ、2025年には番組制作予算が上昇しました。この圧迫を相殺するため、事業者は価格を引き上げ、広告を導入し、パスワード共有ルールを施行しましたが、これらの措置は解約を加速させるリスクをはらんでいます。規模を欠く中堅サービスはより厳しい経済環境に直面しており、より広い展開範囲で償却を分散させるためのパートナーシップやカタログライセンスが促進されています。

サブスクリプション疲れが成長を抑制

米国のストリーマーの60%以上が2024年中に少なくとも1つのサービスを解約したと報告しています。平均25%の値上げが感情をさらに悪化させました。若い視聴者は動画、音楽、ゲームを組み合わせたバンドルを好む傾向があり、単独サブスクリプションではなくアグリゲーションへの需要を示しています。事業者は低価格の広告プランとクロスサービス割引で対抗していますが、ユーザーあたり収益と維持率のバランスは依然として微妙です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:動画が規模を支配し、没入型が勢いを増す

動画はデジタルメディア市場において2025年収益の56.70%を生み出し、コンテンツフォーマットの中で最大のシェアを占めています。ライブスポーツストリーミング、ショートフォームクリップ、シネマティックオリジナルコンテンツがその規模を支えています。没入型フォーマットのデジタルメディア市場規模は、コンシューマーグレードのヘッドセットが500米ドルを下回り、企業パイロットが本番環境に移行するにつれて、2031年にかけて年平均成長率17.35%で拡大する見込みです。規制当局がこれまでに69件のAR/VRデバイスを承認した医療用途によって成長が増幅されています。

ボリュメトリックキャプチャツールの採用拡大により、スタジオはフラットスクリーンと拡張現実体験の両方にわたってアセットを再利用できるようになり、制作費用対効果が向上しています。一方、ポッドキャストネットワークとオーディオブックプラットフォームは着実なリスナー増加を報告しており、動画を侵食するのではなく補完するクロスフォーマット消費を示しています。テキストベースのメディアは教育・参照ニッチにおいて底堅さを維持しており、多様化した消費パターンがデジタルメディア市場全体の成長を支えていることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

プラットフォーム別:スマートフォンが支配、XR/VRデバイスが加速

スマートフォンはデジタルメディア市場における2025年の利用時間の45.40%を占め、47億人のグローバルモバイルインターネットユーザーを反映しています。5Gが遅延を低下させデータ上限が拡大するにつれ、モバイル視聴時間は増加し続けています。コンピューターは生産性と高品質ストリーミングにおいて引き続き重要であり、ウェブトラフィックの43%を占めています。

XR/VRウェアラブルは最も速いプラットフォーム成長を示し、Wi-Fi 7の進歩により遅延が5ミリ秒以下に削減されることに支えられ、2031年にかけて年平均成長率19.1%を記録しています。新たに発行された米国特許によりハンズフリーナビゲーション向けの連続ジェスチャー入力が可能となり、大衆市場への普及を広げる可能性のあるユーザー体験の改善を示しています。Samsungのシェア12.9%を持つTizenが主導するスマートテレビのオペレーティングシステムは、リニアの感覚とオンデマンドライブラリを橋渡しするリビングルームの主要ゲートウェイであり続けています。

ビジネスモデル別:広告がリード、ハイブリッドが急増

広告支援型モデルは2025年収益の61.30%を占め、広告主の持続的な需要と消費者の価格感応度を示しています。インターネット広告費は2,590億米ドルに達し、デジタル動画は同年19.2%増加しました。デジタルメディア産業は、サブスクリプションの特典と時折の広告を組み合わせたハイブリッド構造への依存度が高まっており、プラットフォームが多様な収益化を追求する中で2031年にかけて年平均成長率13.6%を記録すると予測されています。

純粋なサブスクリプション成長は飽和により鈍化していますが、バンドリング施策とロイヤルティ特典がユーザーあたり平均収益の安定を目指しています。トランザクション型ペイパービューは目玉イベントにおいて引き続き重要ですが、定期課金モデルの普及に伴いデジタルメディア市場規模に占めるシェアは縮小しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

業界垂直市場別:エンターテインメントがリード、ヘルスケアが加速

エンターテインメントは2025年支出の39.40%を生み出し、プレミアムシリーズとブロックバスターゲームリリースが牽引しました。スタジオはFAST、SVOD、劇場公開サイクルにわたって広告・サブスクリプション収入を最大化するため配信ウィンドウを最適化しています。対照的に、ヘルスケアは規模は小さいものの、遠隔医療プラットフォーム、ウェルネスアプリ、没入型治療ツールに支えられ、年平均成長率14.6%と最も高い成長軌道を記録しています。医師は診療内教育においてデジタル検索や動画解説への依存度を高めており、製薬エンゲージメントの機会を広げています。

リテールメディアネットワーク、金融・銀行・保険・証券チュートリアル、政府サービスポータルが需要を補完し、多様な垂直市場がデジタルメディア市場を強化していることを示しています。IABのリテールメディア計測ガイドラインなど、業界固有の基準が厳格化されるにつれ、ブランドはチャンネル効果への信頼を高め、追加予算を解放しています。

地域分析

北米は2025年のデジタルメディア市場収益の34.60%を維持し、深いブロードバンド普及率と主要プラットフォーム本社の集積に支えられています。米国だけで3,800億米ドルの広告売上を計上し、消費財とテクノロジーカテゴリーが牽引しました。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけて年平均成長率13.2%と予測されています。中国が地域広告支出の半分以上を占め、文化企業は2024年第1〜第3四半期に前年比5.9%の収益増加を記録しました。インドネシアやベトナムなどモバイル主導の経済圏は引き続き二桁のデータトラフィック成長を記録し、ローカライズされたクリエイターエコシステムを強化しています。

ヨーロッパは高度なインフラと強力な消費者プライバシー体制を組み合わせています。コムスコアキャンペーンレーティングの統合に代表される統一クロスプラットフォーム計測基準の展開が透明性と投資収益率計算を改善しています。デジタルサービス法によって推進される規制の整合性は、帰属懸念によって保留されていた予算を解放し、地域デジタルメディア市場をさらに拡大させるでしょう。

ラテンアメリカと中東・アフリカは多様な普及曲線を示しています。中東・北アフリカにおけるプレミアムスポーツストリーミングの急増は、独占的な放映権がサブスクリプション獲得を加速させる方法を示しており、一方ブラジルの密なソーシャルメディア普及率はモバイル動画が主要なエンゲージメント手段としての役割を果たしていることを示しています。インフラ整備とローカライズされた決済ソリューションは、これらの新興地域での勢いを維持するために引き続き重要です。

競争環境

デジタルメディア市場は集中型と分散型の競技場が混在しています。検索、ショートフォームソーシャル、電子商取引は寡占的な傾向があり、コンテンツ制作、ポッドキャスティング、専門プラットフォームは挑戦者に開かれています。テクノロジー大手が垂直統合を追求するにつれ競争の激しさが増しており、Amazonの470億米ドルの広告サービス部門とPrime Videoにおけるライブスポーツ革新がその戦術を体現しています。

AI導入が差別化戦略を形成しています。Netflixは独自アルゴリズムを使用してサムネイルとプレビューを微調整し、Spotifyは予測分析を適用して関連ポッドキャストを提示しています。広告主は詳細なターゲティングとクローズドループ帰属を提供するエコシステムにより大きな予算を配分することで対応しています。同時に、サードパーティクッキーの廃止に伴いプライバシー保護型アイデンティティソリューションが注目を集め、独立系ベンダーにとってのホワイトスペース機会を生み出しています。

合併、コンテンツライセンス連合、大規模な広告テクノロジーパートナーシップは、交渉力を強化するための守備的・攻撃的な動きを示しています。8,980万のストリーミング世帯と四半期358億時間の視聴時間を報告するRokuは、オペレーティングシステムのリーチを活用してデマンドサイドプラットフォーム向けのプレミアムインベントリを確保しています。小規模サービスはますます大規模アグリゲーターにカタログをライセンス供与し、独占性と引き換えに配信の深さを得ています。

デジタルメディア産業リーダー

Alphabet Inc. (Google)

Meta Platforms Inc.

Amazon.com Inc.

Netflix Inc.

Walt Disney Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Wearable Devices Ltd.がAR/VRインターフェース向けのジェスチャーベース連続制御技術に関する米国特許を取得し、ハンズフリーインタラクションの選択肢を拡大しました。

- 2025年4月:IABの年次レポートにより、2024年のインターネット広告収益が2,590億米ドルに達し、デジタル動画が19.2%増加したことが確認されました。

- 2025年3月:Rokuは2025年第1四半期に8,980万のストリーミング世帯と358億時間の視聴時間を開示し、プラットフォームのエンゲージメント規模を示しました。

- 2025年1月:IABとMRCが急成長するチャンネルの透明性と精度のベンチマークを定義するリテールメディア計測ガイドラインを発行しました。

- 2024年10月:GSMAは2023年に46億人(世界人口の57%)がモバイルインターネットを利用し、新規ユーザーの大半が低・中所得国に位置していると報告しました。

グローバルデジタルメディア市場レポートの調査範囲

デジタルメディア市場には、デジタルコンテンツ(動画、音楽、画像、テキストを含む)、デジタル広告、ソーシャルメディアプラットフォームなど多様なサービスが含まれます。

本調査は、世界中のさまざまなプレイヤーによるデジタルメディア製品の販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長促進要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。さらに本調査は、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模と予測を網羅しています。

デジタルメディア市場は、コンテンツタイプ(動画、音声、テキスト、画像、その他)、プラットフォーム(スマートフォン、テレビ、コンピューター、タブレット、その他)、業界垂直市場(エンターテインメント、小売・電子商取引、ヘルスケア、政府、金融・銀行・保険・証券、通信、自動車、ホスピタリティ、非営利団体、出版、その他)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測が提供されています。

| 動画 |

| 音声 |

| テキスト/電子書籍 |

| 静止画像/グラフィックス |

| インタラクティブ・没入型(AR/VR/メタバース) |

| スマートフォン |

| テレビ(スマートおよびコネクテッド) |

| コンピューター/ノートパソコン |

| タブレットおよびハイブリッドPC |

| XR/VRデバイスおよびウェアラブル |

| 広告支援型 |

| サブスクリプション(SVOD、AVOD-Lite) |

| トランザクション型/ペイパービュー/ダウンロード購入 |

| ハイブリッドおよびバンドルモデル |

| エンターテインメント・メディア |

| 小売・電子商取引 |

| ヘルスケア・製薬 |

| 政府・公共部門 |

| 金融・銀行・保険・証券 |

| 通信・ITサービス |

| その他(自動車・モビリティ、ホスピタリティ・旅行、教育・エドテック、非営利・アドボカシーグループ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンテンツタイプ別 | 動画 | |

| 音声 | ||

| テキスト/電子書籍 | ||

| 静止画像/グラフィックス | ||

| インタラクティブ・没入型(AR/VR/メタバース) | ||

| プラットフォーム別 | スマートフォン | |

| テレビ(スマートおよびコネクテッド) | ||

| コンピューター/ノートパソコン | ||

| タブレットおよびハイブリッドPC | ||

| XR/VRデバイスおよびウェアラブル | ||

| ビジネスモデル別 | 広告支援型 | |

| サブスクリプション(SVOD、AVOD-Lite) | ||

| トランザクション型/ペイパービュー/ダウンロード購入 | ||

| ハイブリッドおよびバンドルモデル | ||

| 業界垂直市場別(企業ユースケース) | エンターテインメント・メディア | |

| 小売・電子商取引 | ||

| ヘルスケア・製薬 | ||

| 政府・公共部門 | ||

| 金融・銀行・保険・証券 | ||

| 通信・ITサービス | ||

| その他(自動車・モビリティ、ホスピタリティ・旅行、教育・エドテック、非営利・アドボカシーグループ) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

デジタルメディア市場の現在の価値はいくらですか?

デジタルメディア市場は2026年に1兆200億米ドルと評価されており、2031年までに1兆7,100億米ドルに達すると予測されています。

デジタルメディア支出において最も成長が速い地域はどこですか?

アジア太平洋地域がモバイルファーストの利用習慣と拡大する中間層人口に支えられ、2031年にかけて年平均成長率13.20%という予測で成長をリードしています。

プラットフォームはサブスクリプション疲れにどのように対処していますか?

事業者は広告支援型プランを導入し、補完的なサービスをバンドルし、ユーザーを維持しながら収益を維持するために柔軟な価格設定を試みています。

FASTチャンネルが広告主にとって重要な理由は何ですか?

FASTはサブスクリプションの障壁なしにコードカッティング世帯と従来のテレビ視聴者の両方にリーチしながら、競争力のあるCPMでプレミアムなフルスクリーンインベントリを提供します。

動画に次いで最も急速に拡大しているコンテンツフォーマットはどれですか?

没入型フォーマット(AR、VR、インタラクティブ3D)は、ハードウェアコストの低下と新たな企業ユースケースにより、2026年〜2031年にかけて年平均成長率17.35%で成長すると予測されています。

AIはデジタルメディアの収益化においてどのような役割を果たしていますか?

AIはレコメンデーションをパーソナライズし、広告配置を最適化し、獲得コストを削減することで、市場の年平均成長率予測に最大1.5パーセントポイントの押し上げに貢献しています。

最終更新日: