メディアストリーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

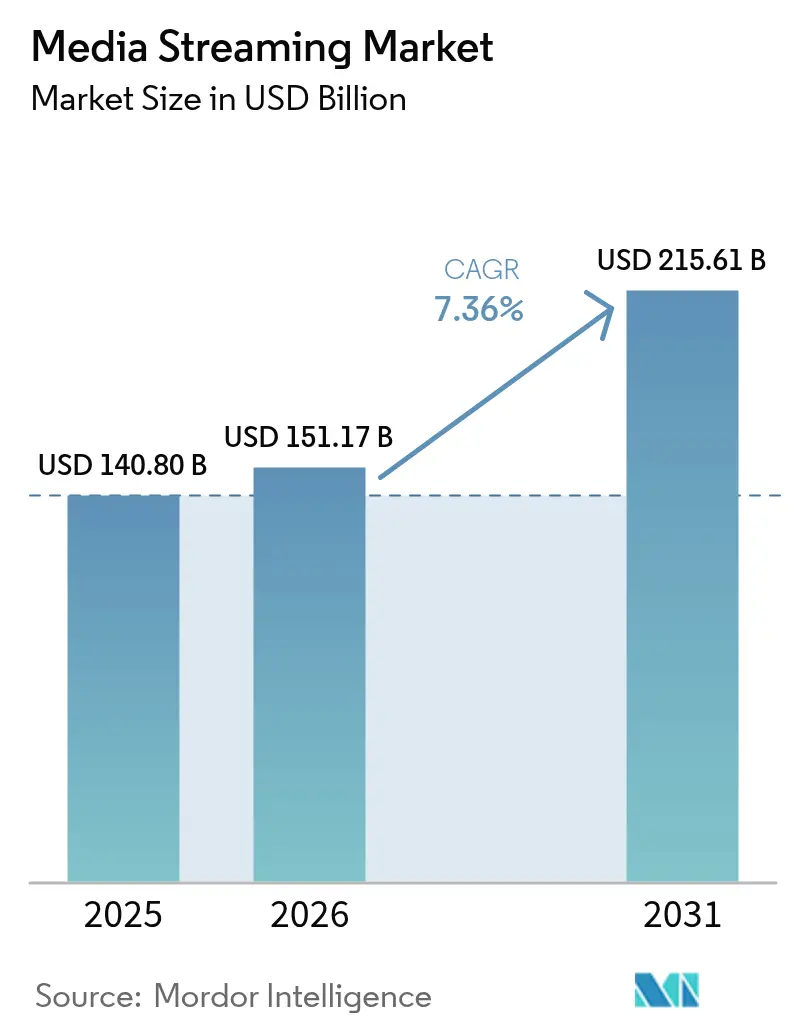

| 市場規模 (2026) | 151.17 十億米ドル |

| 市場規模 (2031) | 215.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

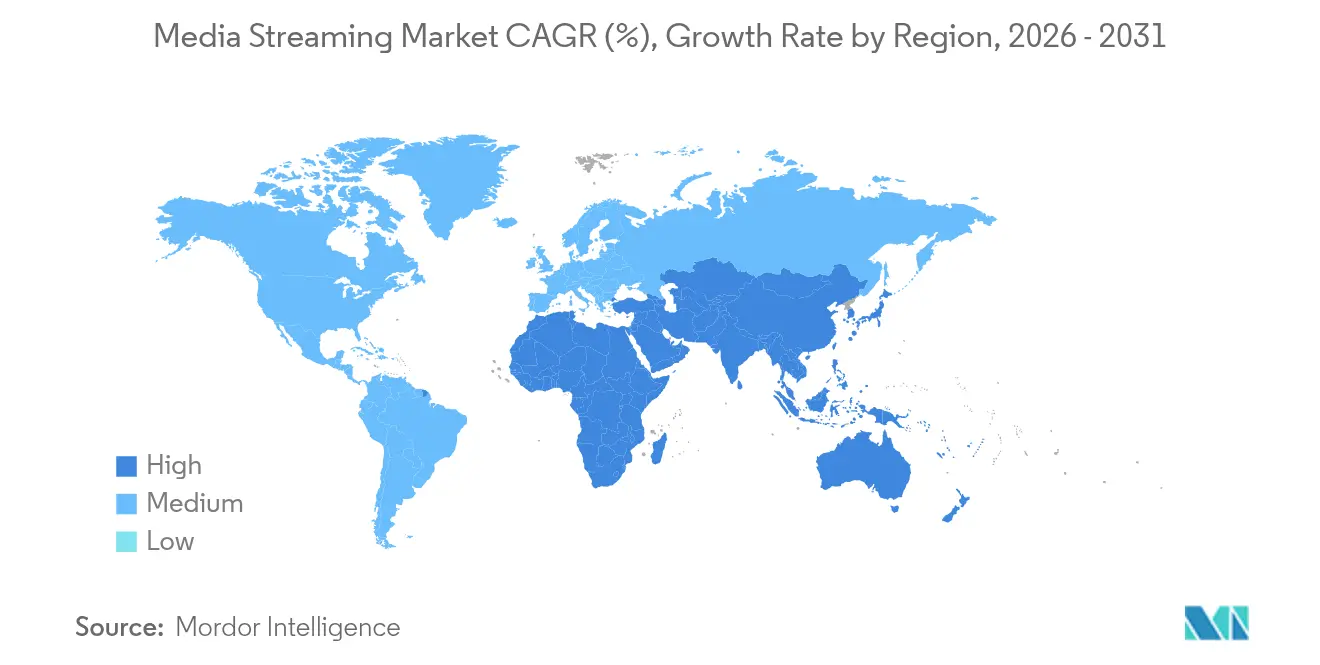

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

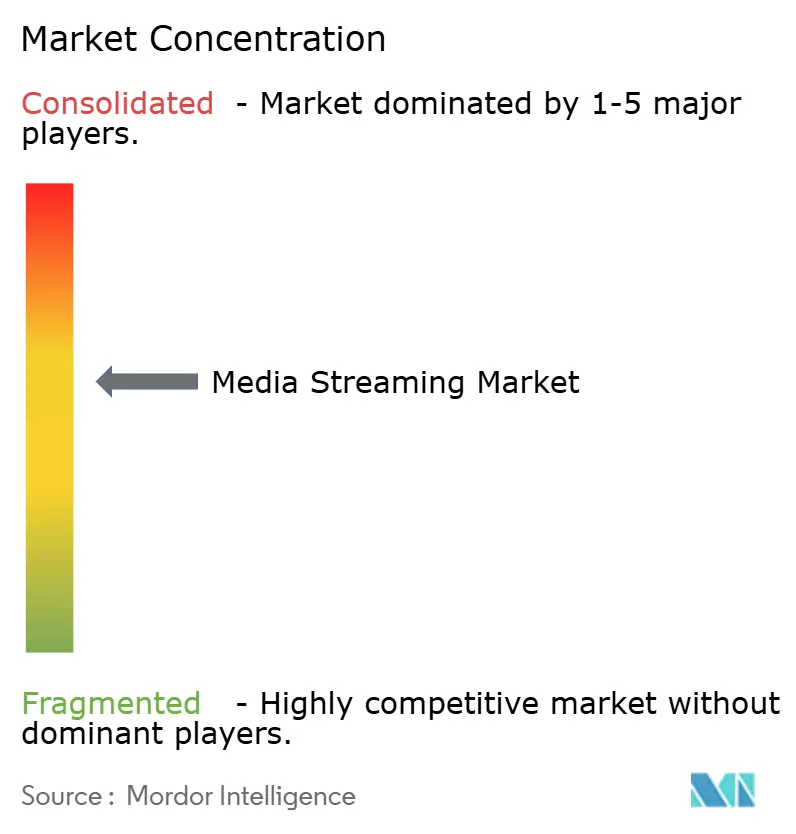

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディアストリーミング市場分析

メディアストリーミング市場は2025年にUSD 1,408億ドルと評価され、2026年のUSD 1,511億7,000万から2031年までにUSD 2,156億1,000万に達すると推定され、予測期間(2026年〜2031年)においてCAGR 7.36%で成長する見込みです。この強固な見通しは、サブスクリプション専用の提案から、有料ティアと広告在庫を組み合わせたハイブリッドマネタイゼーションへの決定的な転換に支えられており、プラットフォームは上昇する顧客獲得コストを相殺して収益性を向上させることが可能となっています。競争上の差別化は、広告テクノロジースタック、リアルタイムレコメンデーションエンジン、およびプレミアム価格設定を確保する独占コンテンツ権の管理から生まれています。ネットワークアップグレード、とりわけ5Gの展開により高ビットレートの配信が可能となり、エッジコンピューティングの採用によりレイテンシが削減され、4Kおよび8Kストリームがバッファリングなしにモバイルユーザーに届くようになっています。スポーツ権の分散化はイベント主導の加入者急増と高いCPM(千回表示単価)をもたらし、一方でローカライズされたコンテンツライブラリは普及率の低い農村市場において新規視聴者を引き付けています。同時に、年間USD 180億ドルのコンテンツ予算によるマージン圧力により、事業者はオリジナルコンテンツ制作とカタログ共有協定のバランスを取ることを余儀なくされ、業界全体でユーザー一人当たりの収益最適化へのシフトが加速しています。

主要レポートの要点

- コンテンツタイプ別では、ビデオストリーミングが2025年に77.35%の収益シェアを占めてトップとなり、ミュージックストリーミングは2031年に向けてCAGR 8.82%で拡大すると予測されています。

- サービスタイプ別では、オンデマンド視聴が2025年のメディアストリーミング市場シェアの86.76%を占め、ライブストリーミングは2031年に向けてCAGR 9.44%で成長しています。

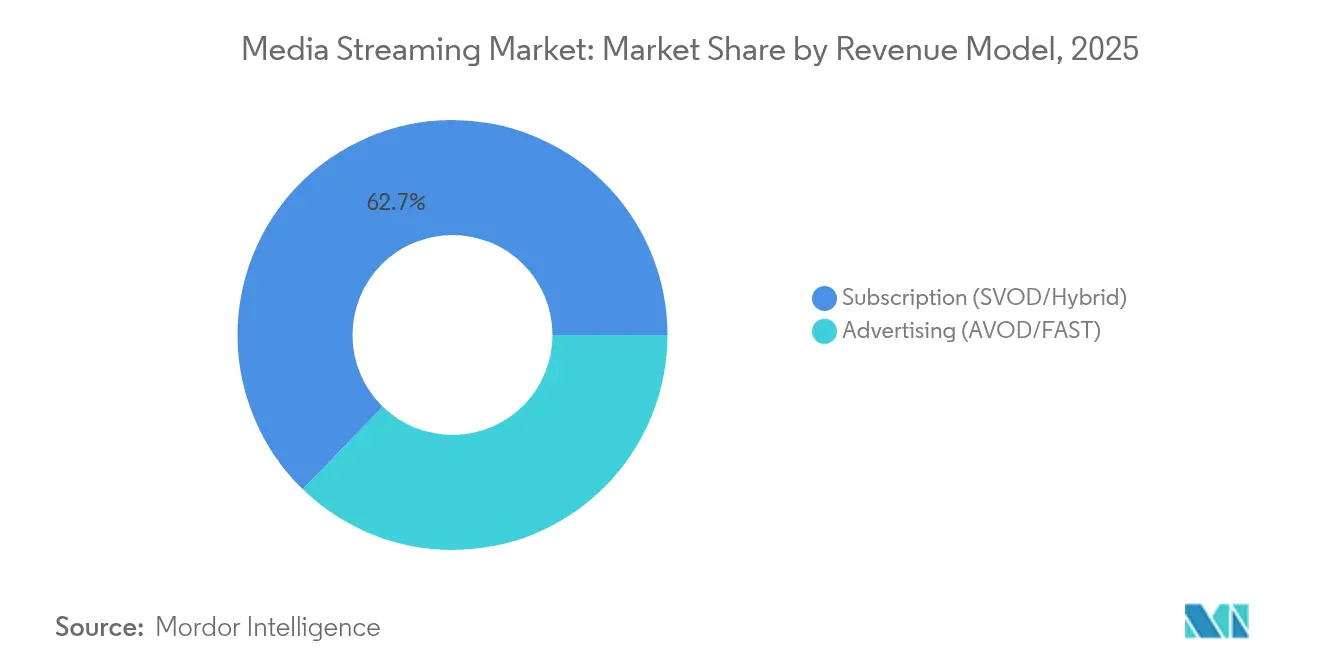

- 収益モデル別では、サブスクリプションプランが2025年のメディアストリーミング市場規模において62.74%のシェアを占め、広告支援型ティアは2031年に向けてCAGR 8.39%を記録すると予測されています。

- 地域別では、北米が2025年の収益の34.48%を占め、アジア太平洋地域がCAGR 8.97%で最も速い成長を遂げると予測されています。

- ストリーミング品質別では、HDが2025年のメディアストリーミング市場規模において55.05%のシェアを維持しており、8K視聴はCAGR 17.7%で加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメディアストリーミング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低コスト5Gデータプランの普及 | +1.2% | アジア太平洋地域が中心、中東・アフリカ地域へも波及 | 中期(2〜4年) |

| SVOD(サブスクリプション型動画配信)の第二・第三層都市への拡大 | +0.8% | 北米および欧州連合 | 短期(2年以内) |

| 独占スポーツ権争奪戦 | +1.5% | グローバル | 長期(4年以上) |

| クラウドネイティブCDNおよびエッジコンピューティングの採用 | +0.9% | グローバル | 中期(2〜4年) |

| FASТチャンネルの台頭 | +1.1% | 北米が中心、アジア太平洋地域へ拡大 | 短期(2年以内) |

| テレコム・メディアバンドリング | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における低コスト5Gデータプランの普及

低価格な5Gネットワークの展開により、モバイル接続での中断のないHDおよび4Kストリームを支援することで消費パターンが再形成されています。通信事業者は、高いビデオトラフィックがプレミアムネットワーク投資を収益化するため、データパッケージを補助しており、インフラストラクチャの構築とコンテンツエンゲージメントの両方を促進するフィードバックループを生み出しています。視聴者の近くに配置されたエッジノードはレイテンシをさらに削減し、パーソナライズされたレコメンデーションをリアルタイムで更新することを可能にしています。その結果、価格に敏感な新興経済国においてメディアストリーミング市場の持続的な成長がもたらされています。

北米および欧州における第二・第三層都市へのSVODプラットフォーム拡大

主要な大都市圏での飽和状態を受け、主要サービスはファイバーの普及と地方ブロードバンドの改善により配信コストが低下した地方中小都市をターゲットにしています。ローカライズされた制作予算はグローバルなテントポール作品と比較して控えめですが、文化的に特化したシリーズは十分にサービスを受けていない視聴者の間で高いロイヤルティを生み出しています。地域の方言や視聴時間を考慮した高度なレコメンデーションアルゴリズムにより、コンテンツ支出を増やすことなくエンゲージメントを維持し、メディアストリーミング市場に漸進的な収益をもたらしています。

独占スポーツ権争奪戦によるプレミアム価格設定の促進

主要大会の独占的支配により、プレミアムサブスクリプション層が支えられ、利益性の高い広告スロットが確保されます。NetflixによるFIFA女子ワールドカップの放映権取得は、イベントプログラミングが季節的な解約を相殺し、ユーザー一人当たりの平均収益(ARPU)を向上させることができることを示しています。ライブスポーツはライブラリタイトルよりも高いCPMを要求し、プラットフォームが広告と高額プランの両方で放映権料を回収することを可能にしています。従来の放送局が独占権を失うにつれて、ストリーミング事業者は広告主やリーグとの交渉でより大きな主導権を持つようになっています。

超低レイテンシライブストリームのためのクラウドネイティブCDNおよびエッジコンピューティングの統合

Comcastなどの事業者は、従来のCDNに比べてレイテンシを半減させるエッジコンピューティングクラスターを展開し、高トラフィックイベント時の同期再生を確保しています。クラウドネイティブアーキテクチャは自動的にスケーリングし、品質を維持しながら帯域幅コストを抑制します。信頼性の向上がサービス提供を差別化し、メディアストリーミング市場全体の成長を支えています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コンテンツライセンスコストの上昇 | -1.8% | グローバル | 短期(2年以内) |

| 断片化した権利管理 | -0.9% | グローバル | 中期(2〜4年) |

| 新興市場における持続的なラストワンマイルレイテンシ | -1.2% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| データプライバシーおよびデータローカライゼーションに関する規制強化 | -0.7% | 欧州連合、アジア太平洋地域中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテンツライセンスコストの上昇によるマージン圧迫

Netflixの2025年のUSD 180億ドルの支出は、規模のリーダーでさえ収益性を圧迫するインフレスパイラルを浮き彫りにしています。プレミアムライブラリをめぐる激しい入札合戦は差別化を損なわせます。なぜなら、競合サービスはコストの一部しか加入者に転嫁できないためです。共有協定は当座の現金燃焼を削減しますが、加入者獲得を支える独占性の優位性を鈍らせ、メディアストリーミング市場全体の経済性に課題をもたらしています。

データプライバシーおよびデータローカライゼーションに関する規制強化

データストレージ要件を課す法域では、プラットフォームがインフラストラクチャを複製し、グローバルなレコメンダーシステムを制限することを余儀なくされ、コンプライアンス予算が膨らんでいます。断片化されたデータサイロはパーソナライゼーションの精度を低下させ、エンゲージメント指標が下がる可能性があります。小規模な参入者は不均衡な負担を抱え、メディアストリーミング市場内の競争の多様性が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:ビデオの優位性にミュージックストリーミングの混乱が迫る

ビデオは2025年に77.35%という圧倒的な収益シェアを維持しており、これはユーザーリテンションを固定する独占シリーズへの定着した視聴習慣と多大な投資を反映しています。しかしミュージックサービスは、制約のあるネットワーク上でも確実にストリーミングされる小さなファイルサイズに支えられ、CAGR 8.82%で拡大しています。AIによるプレイリストが毎日の聴取頻度を高め、広告在庫を拡大するにつれて、オーディオ分野におけるメディアストリーミング市場規模は膨らんでいます。

低い制作コストと国境を越えた魅力により、ミュージックプラットフォームはグローバル視聴者を迅速にマネタイズすることが可能で、ビデオ事業者は長尺コンテンツのための増大する予算を負担しています。このコスト非対称性はクロスフォーマットバンドルを促進し、将来的に市場シェアを守るためにオーディオとビデオの提案が単一アプリ内で収束する方向を示しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:ライブストリーミングのマネタイゼーションが加速

オンデマンドライブラリが2025年の収益の86.76%を占めていますが、ライブストリーミングのCAGR 9.44%はリアルタイム体験への需要の高まりを示しています。スポーツの試合やテントポールとなるリアリティショーは、広告主が重視するアポイントメント視聴を生み出し、ストリーム一本当たりの収益をオンデマンド平均を上回る水準に引き上げています。

技術的な複雑さが競争上の参入障壁を強化しています。エッジコンピューティングとカスタムプロトコルがトラフィックの急増を管理し、心理的閾値である2秒以下のレイテンシを確保しています。これらの能力を習得したプラットフォームは、グローバルの主要イベント時に漸進的なメディアストリーミング市場シェアを獲得する有利な立場にあります。

収益モデル別:広告成長が経済モデルを再形成

サブスクリプションプランは2025年に62.74%のシェアを維持しており、消費者が広告のない環境を好み続けていますが、広告支援型ティアはCAGR 8.39%で上昇しており、Netflixの新規登録者の55%以上が現在より低価格の広告付きティアを選択しているという報告に支えられています。FASTチャンネルは既存のライブラリをリニア形式のフィードにリサイクルすることで規模を拡大し、グローバルチャンネル数の2年間で42%の急増をもたらしています。

高度なターゲティングにより高いCPMが実現し、プラットフォームはコンテンツコストを補助することが可能となっています。地上波テレビからの広告主の継続的な移行により、メディアストリーミング市場のブランド予算における影響力が強まっていますが、成功は広告の負荷と視聴者の許容度のバランスに依存しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

ストリーミング品質別:8K採用がインフラ投資を加速

HDストリームは、帯域幅と品質の有利なバランスにより、2025年の使用量の55.05%を占めています。しかし、ビットレートを40%削減するコーデックの革新を背景に、8Kコンテンツはは予測期間にCAGR 17.7%で成長すると予測されています。IntelによるオリンピックのAK放映は技術的な実現可能性を証明し、デバイスメーカーが対応チップセットを統合するよう促しました。

エッジコンピューティングノードは超高精細アセットを視聴者の近くにキャッシュし、バックボーンの混雑を緩和します。主要スポーツイベントでシームレスな8K体験を提供するプラットフォームは価格プレミアムを要求でき、メディアストリーミング市場の長期的な成長を強化します。

地域分析

北米は2025年の収益の34.48%を生み出しましたが、成熟しつつあり、事業者はユーザー獲得からより高いライフタイムバリューへのシフトを余儀なくされています。Verizonのコンバージェンス戦略に見られるように、ファイバーおよびモバイル契約とのバンドルは世帯を囲い込み、多大なマーケティング支出なしにARPUを拡大します。スポーツ権をめぐる競争によりプログラミングコストが膨らんでいますが、確立された広告市場の存在がハイブリッドティアの収益性を支えています。

アジア太平洋地域はCAGR 8.97%で拡大すると予測されており、地域コンテンツ制作への政府支援の奨励と5Gカバレッジの加速が追い風となっています。Netflixは、文化的にカスタマイズされたオリジナルコンテンツのデビュー後に地域視聴が20%急増したと記録しており、地域のナラティブが突出したエンゲージメントを解き放つことを確認しています。インドのUSD 10億ドルのイニシアチブに代表される政府のクリエイター支援基金が新たなカタログを供給し、メディアストリーミング市場を刺激しています。しかし、多様なデータローカライゼーション規制により並行したインフラ構築が求められ、小規模ブランドの参入障壁が高まっています。 ヨーロッパは、GDPR(一般データ保護規則)コンプライアンスと断片化した言語市場が運営管理費を膨らませるため、まばらな成長を見せています。NetflixとTF1の業務提携などの放送配信協定は、ストリーミングと従来の放送局が規制当局と視聴者の双方を満足させるために協力するハイブリッドモデルを示しています。ラテンアメリカのファイバー普及率——ブラジルで77.2%、チリで70.9%——は、より高解像度のストリーミング利用への翻訳が始まっており、新たな対応可能な収益を生み出しています。アフリカはモバイルファーストが依然として主流であり、潜在的な需要を解き放つには低帯域幅の最適化とダウンロード可能なコンテンツオプションが不可欠です。

競争環境

メディアストリーミング市場は、上位5社が相当なシェアを占める一方で、地域の専門業者からの激しい競争にさらされる中程度の集中度を持つ分野を擁しています。Netflix、Disney、Amazonはグローバルな流通基盤と自社制作パイプラインを活用してプレミアムな才能を確保し、一方ローカルチャンピオンは言語的・文化的ニッチに特化しています。投資の優先度は広告テクノロジーにシフトしており、Netflixの2025年4月に自社広告プラットフォームを展開したことは、加入者数の拡大よりもマネタイゼーションの深化へのシフトを示しています。

テクノロジーは決定的な競争の場です。ComcastなどのオペレーターによるエッジコンピューティングデプロイメントはAによる独占的な品質保証を生み出し、小規模の競合他社が追随することを困難にしています。[1]Comcast(Qwilt経由)、「エッジコンピューティングのデプロイメント」、qwilt.com 特許申請は、シーン単位でエンコーディングプロファイルを自動調整するAIによるコンテンツ適応に関する継続的な研究を明らかにしており、目に見える品質低下なしにビットレートを削減し、配信コストで数百万ドルを節約します。[2]Stephen Follows、「Netflixの特許が明らかにするもの」、stephenfollows.com 戦略的な動きは激化する競争を浮き彫りにしています。DisneyによるFubo TVの70%買収はライブスポーツの強みと広大なオンデマンドライブラリを融合させ、一方RokuによるFrndly TVの買収はファミリー向けのチャンネルバンドルを拡張しています。[3]Streaming Media、「H.267:未来のコーデック」、streamingmedia.com

インタラクティブなフォーマットやクリエイターエコノミーとのパートナーシップにおいては、ニッチなストーリーの市場投入期間を短縮するホワイトスペースの機会が依然として存在しています。ソーシャルメディア大手による長尺動画への参入は、既存の加入者基盤を活用して新しいフォーマットを迅速にテストしない限り、従来のプレイヤーを圧迫する可能性があります。コンテンツおよびコンプライアンスコストの上昇が規模の経済を有利にするため、今後5年間でメディアストリーミング市場はより高い集中度に向かう可能性があります。

メディアストリーミング業界のリーダー企業

Spotify Technology S.A.

Apple Inc.

Amazon Prime(Amazon.com Inc.)

Tencent Holdings Limited

AT&T Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Netflixは、2026年7月にフランスの加入者向けに5つのリニアチャンネルと3万時間のオンデマンドコンテンツを追加するTF1との配信協定を締結しました。

- 2025年6月:Amazon AdsとRokuは、ブランドにコネクテッドTV世帯の80%へのアクセスを提供し、両プラットフォーム間での測定を統合するパートナーシップを発表しました。

- 2025年5月:RokuはFrndly TVをUSD 1億8,500万で買収し、50以上のライブチャンネルをラインアップに追加し、低価格のサブスクリプションオプションを拡充しました。

- 2025年4月:Netflixは第1四半期の収益がUSD 105億4,000万であったことを発表し、成長する広告ティアのターゲティングを強化する独自の広告テクスタックを公開しました。

グローバルメディアストリーミング市場レポートのスコープ

メディアストリーミングとは、ライブまたは録画されたあらゆるメディアコンテンツをインターネットを介してコンピュータ、モバイル、その他のデバイスに配信し、リアルタイムで再生することを指します。ポッドキャスト、ウェブキャスト、映画、テレビ番組、ミュージックビデオはストリーミングコンテンツの一般的な形態です。

メディアストリーミング市場は、コンテンツタイプ(ミュージックストリーミング、ビデオストリーミング)、収益モデル(広告、サブスクリプション)、ストリーミングプラットフォーム(スマートフォン&タブレット、ノートパソコンおよびデスクトップ、スマートテレビ、ゲームコンソール)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に区分されています。

市場規模および予測は、上記すべてのセグメントについて価値(USD)で提供されています。

| ビデオストリーミング |

| ミュージックストリーミング |

| ライブストリーミング |

| オンデマンドストリーミング |

| サブスクリプション(SVOD/AVOD/ハイブリッド) |

| 広告(AVOD/FAST) |

| SD |

| HD |

| 4K / UHD |

| 8K |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| メキシコ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東・アフリカその他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| コンテンツタイプ別 | ビデオストリーミング | |

| ミュージックストリーミング | ||

| サービスタイプ別 | ライブストリーミング | |

| オンデマンドストリーミング | ||

| 収益モデル別 | サブスクリプション(SVOD/AVOD/ハイブリッド) | |

| 広告(AVOD/FAST) | ||

| ストリーミング品質別 | SD | |

| HD | ||

| 4K / UHD | ||

| 8K | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答されている主要な質問

メディアストリーミング市場の現在の規模はどのくらいですか?

メディアストリーミング市場は2026年にUSD 1,511億7,000万を生み出し、2031年までにUSD 2,156億1,000万に達すると予測されています。

どのコンテンツタイプが収益を主導していますか?

ビデオストリーミングが2025年の収益の77.35%を占めてトップとなっていますが、ミュージックストリーミングがCAGR 8.82%で最も速い成長を遂げています。

ライブストリーミングはどの程度の速さで成長していますか?

ライブストリーミングの収益は、独占スポーツ中継とイベント視聴を主な原動力として、2031年に向けてCAGR 9.44%で拡大すると予測されています。

どの地域が最も速い成長に貢献しますか?

アジア太平洋地域は、5Gの展開とローカルコンテンツ制作の拡大に支えられ、地域CAGR 8.97%で最高の成長率を達成する見込みです。

広告支援型ティアはなぜ普及しているのですか?

広告支援型プランは価格に敏感な視聴者に対応し、プラットフォームに高いCPMをもたらします。Netflixの2026年の新規加入者の半数以上が広告ティアを選択しています。

8Kストリーミングは将来の成長にとってどれほど重要ですか?

HDが依然として主流ですが、高度なコーデックによるデータ負荷の削減とエッジコンピューティングインフラの成熟に伴い、8Kストリームは予測期間にCAGR 17.7%で増加すると予想されています。

最終更新日: