代替甘味料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

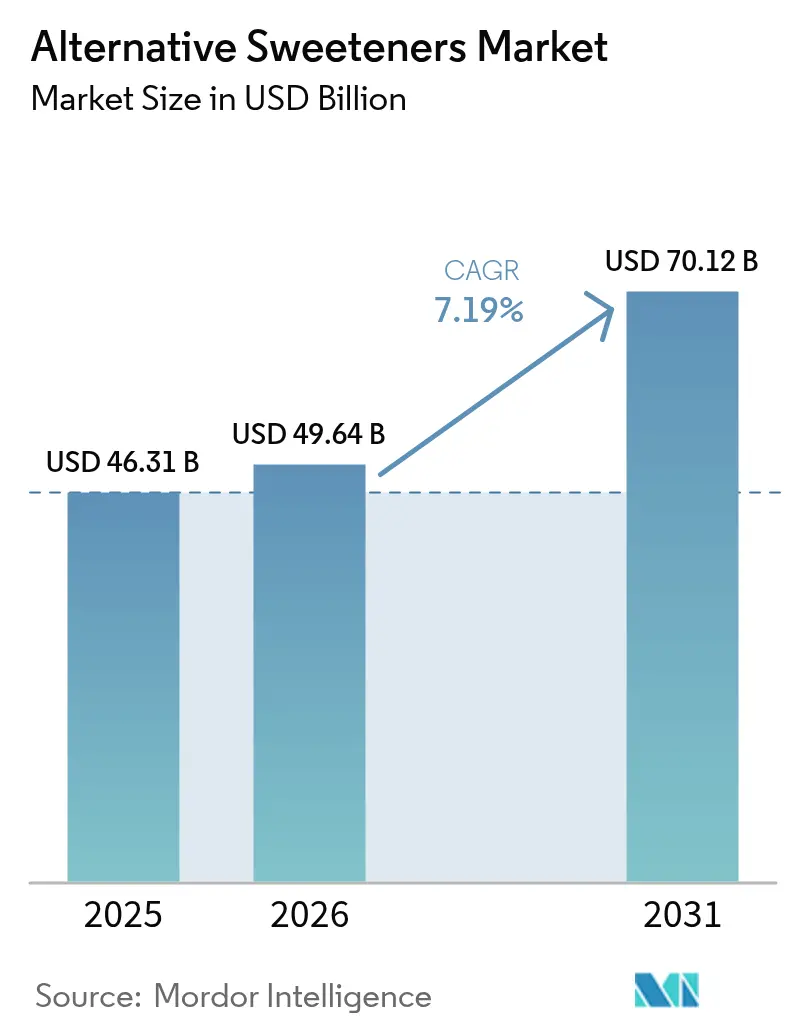

| 市場規模 (2026) | 49.64 十億米ドル |

| 市場規模 (2031) | 70.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

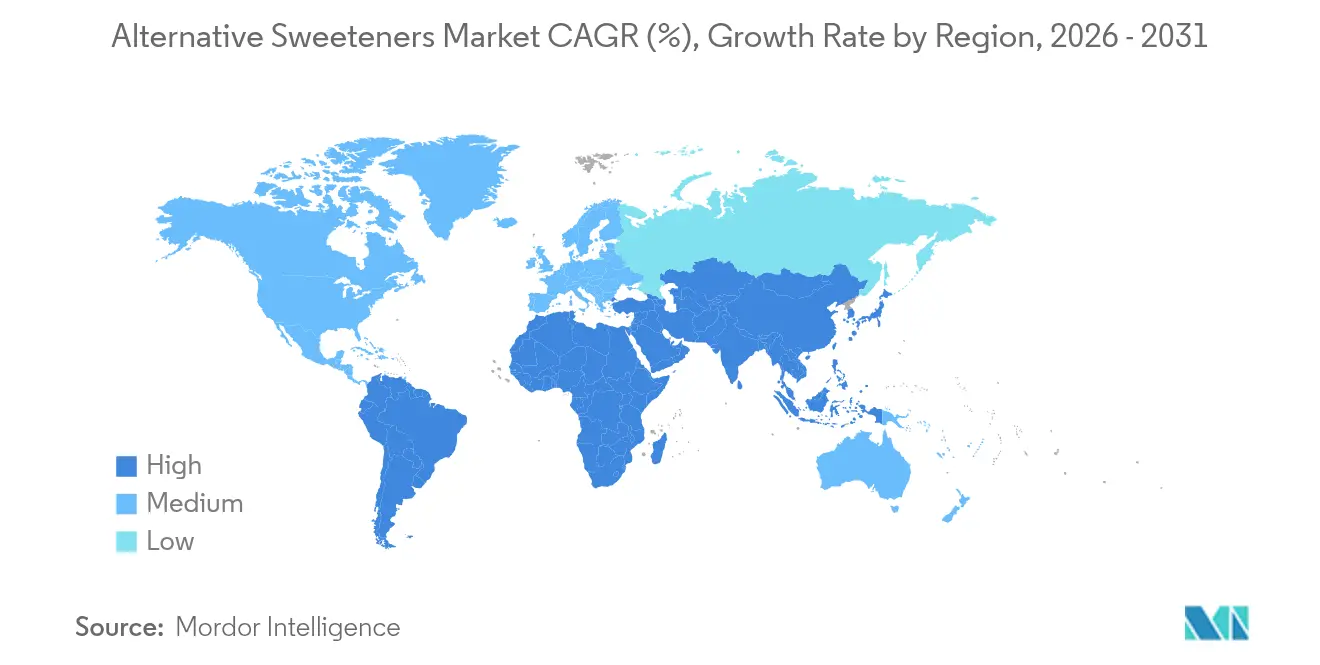

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる代替甘味料市場分析

2026年の代替甘味料市場規模は490億6,400万米ドルと推定され、2025年の463億1,000万米ドルから成長し、2031年には701億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.19%で拡大します。この拡大は、砂糖に課税する財政政策、精密発酵技術の急速な進歩、低カロリー食品への消費者の顕著な傾向によって推進されています。アジア太平洋地域は急速な都市化と糖尿病などの健康上の懸念の高まりに支えられ、引き続き主要地域市場となっており、中東・アフリカは重要な成長フロンティアとして台頭しています。改良されたステビオール配糖体や革新的な甘味タンパク質を活用した高強度甘味料は着実に存在感を高め、高果糖コーンシロップの優位性に徐々に挑戦しています。一方、天然甘味料はクリーンラベル製品を重視する健康志向の消費者に訴求し、プレミアムニッチ市場を開拓しています。こうした前向きなトレンドにもかかわらず、高い生産コスト、原材料供給の変動、製品の賞味期限に関する懸念といった課題が、特に価格感度が購買決定を左右する市場での普及を引き続き制限しています。

レポートの主要ポイント

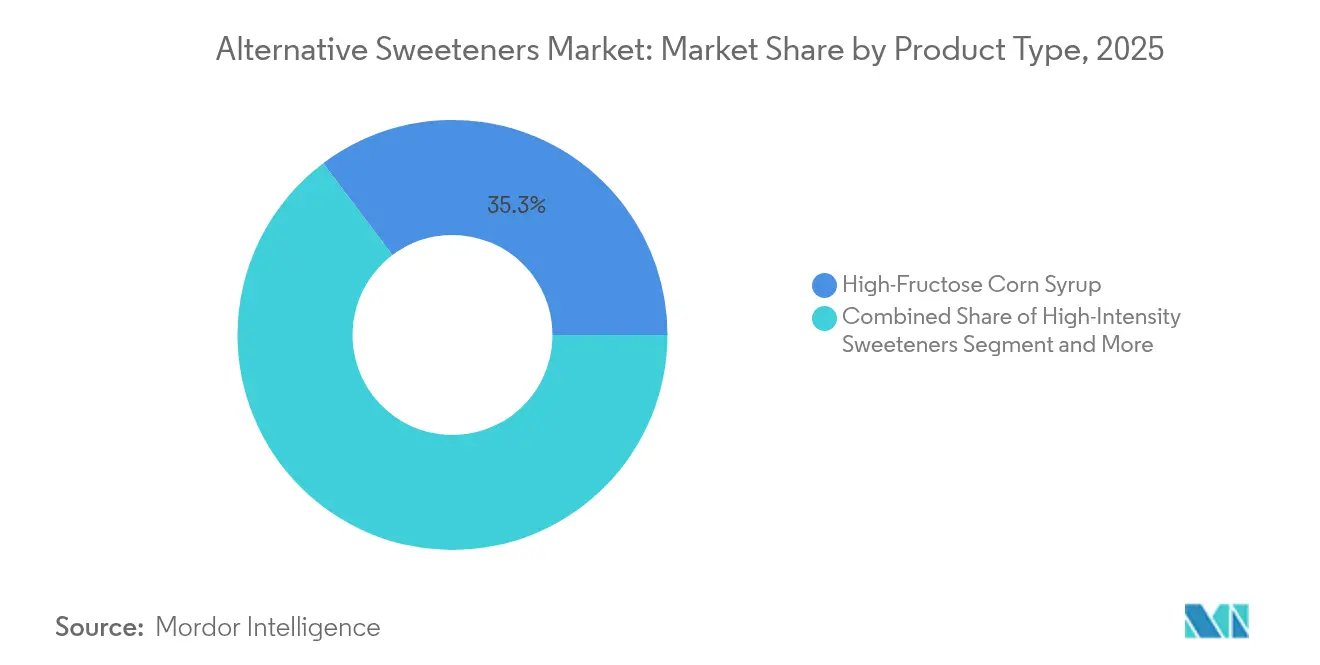

- 製品タイプ別では、高果糖コーンシロップが2025年の代替甘味料市場シェアの35.27%を占め、高強度甘味料は2031年に向けて年平均成長率9.31%で拡大しています。

- 供給源別では、人工甘味料が2025年の代替甘味料市場規模の54.62%のシェアを占め、天然甘味料は2031年まで年平均成長率8.55%で成長すると予測されています。

- 形態別では、固体形態が2025年に60.45%の売上を占め、液体代替品は2026年から2031年にかけて年平均成長率8.17%で最も速く拡大しています。

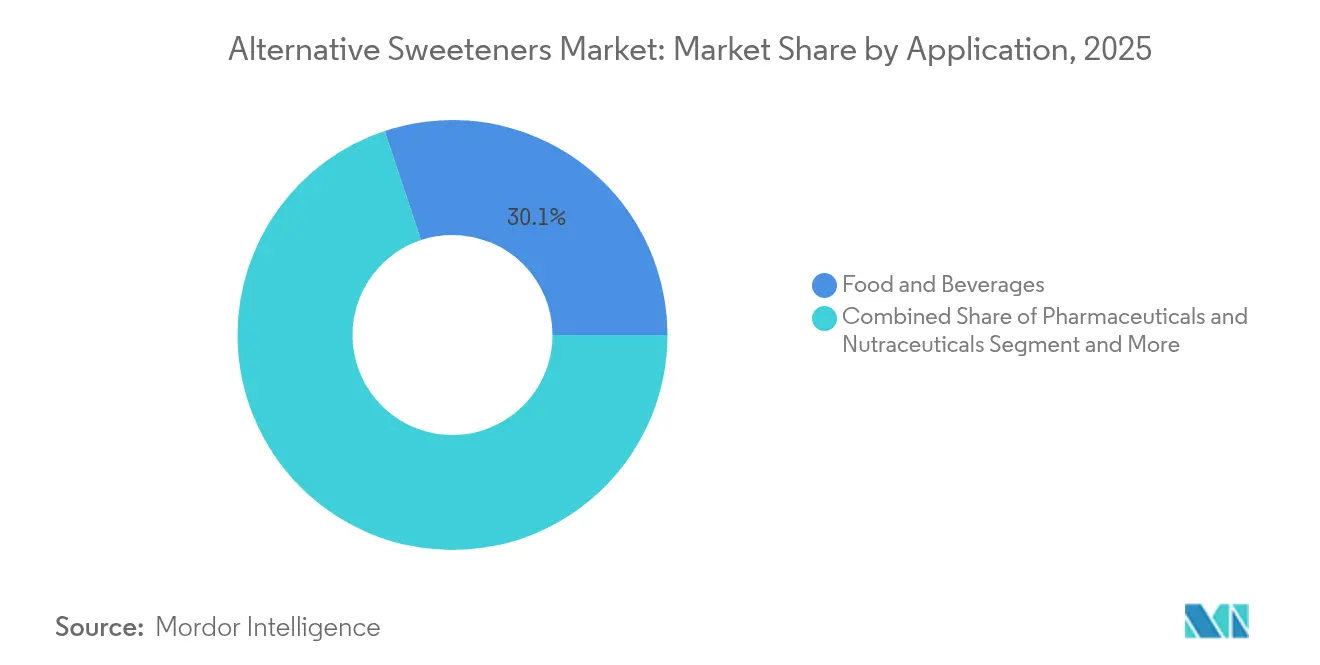

- 用途別では、食品セグメントが2025年に30.11%の売上でトップとなり、医薬品・栄養補助食品が2031年に向けて最も高い年平均成長率8.44%を記録しています。

- 地域別では、アジア太平洋が2025年に34.32%の売上を占め、中東・アフリカは2031年に向けて年平均成長率7.33%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の代替甘味料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと生活習慣病の増加 | +1.8% | 先進国市場で最も高い影響を持つグローバル | 中期(3〜4年) |

| 砂糖削減を支援する政府規制および各地域における砂糖税の導入 | +1.5% | 欧州、北米、アジア太平洋への波及効果あり | 短期(2年以内) |

| 甘味料開発における技術的進歩、特に味覚プロファイルと溶解性の向上が製品の普及を促進する。 | +1.2% | 先進国市場で初期影響を持つグローバル | 中期(3〜4年) |

| 低カロリーおよび無糖製品に対する消費者の嗜好の高まり | +1.0% | 都市部で最も高い影響を持つグローバル | 短期(2年以内) |

| 甘味料分野における研究開発の増加。 | +0.8% | 強力な研究インフラを持つ先進国市場 | 長期(5年以上) |

| 食品・飲料における代替甘味料の用途拡大。 | +0.7% | 新興用途に焦点を当てたグローバル | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと生活習慣病の増加

世界の食品・飲料産業は、健康意識の高い消費パターンの増加により、大きな変革を経験しています。Supply Side食品・飲料ジャーナル(2025年)によると、消費者の36%が積極的に砂糖摂取量を減らしており、56%が人工甘味料を含む製品を避けています。この消費者行動は、クリーンラベル要件を満たしながら甘さ、味、機能性のバランスを取らなければならないメーカーに製剤上の課題をもたらしています。消費者はカロリー削減にとどまらず、甘味料の代謝・消化への影響、特に血糖反応と腸内環境への影響を考慮するようになっています。アルロース、羅漢果、タガトースなどの天然低カロリー甘味料が市場での受け入れを広げています。タガトースは低血糖指数と腸内細菌叢をサポートするプレバイオティクス特性で注目されています。米国食品医薬品局(FDA)は、タガトースや類似成分に一般的に安全と認められる(GRAS)ステータスなどの分類を付与することで、これらの代替甘味料の可能性を強化しています。研究開発チームは現在、砂糖含有量を減らしながら追加の健康上の利点を提供する多機能甘味料に注力しています。これらの甘味料は、機能性食品、飲料、栄養補助食品の製剤において不可欠な成分となりつつあります。

砂糖削減を支援する政府規制および各地域における砂糖税の導入

砂糖消費量削減を目的とした砂糖税やその他の規制措置が、代替甘味料の新たな市場機会を創出しています。英国の砂糖税は消費パターンに大きな影響を与え、疫学・地域保健ジャーナルによると、導入から1年以内に清涼飲料水からの子供の1日あたりの砂糖摂取量が70gから45gに減少しました。世界保健機関が遊離糖の摂取量を総カロリー摂取量の5%未満に制限するよう勧告したことが、世界的な規制トレンドに影響を与えています。これらの規制は、メーカーが課税基準を回避するために製品を再処方することを促し、代替甘味料成分への需要を高めています。メキシコ、フランス、ノルウェーを含む複数の国が同様の砂糖税を導入しており、インドやオーストラリアなどもそのような措置を検討しています。さらに、主要飲料メーカーは2025年までに製品ポートフォリオ全体の砂糖含有量を削減することを誓約しており、代替甘味料のイノベーションをさらに推進しています。

味覚プロファイルと溶解性における技術的進歩が製品普及を促進

精密発酵は、ブラゼイン、タウマチン、モネリンなどのタンパク質の効率的かつスケーラブルな生産を可能にすることで、甘味料市場を再形成しています。これらのタンパク質は砂糖の最大5,000倍の甘さを提供しながら、通常のタンパク質と同様に代謝されるため、砂糖や人工甘味料に関連する健康上の懸念を効果的に軽減します。このプロセスはまた、従来の砂糖生産方法と比較して土地と水の使用量を60〜90%削減するという大きな環境上の利点をもたらし、持続可能な食品生産ソリューションへの高まる需要に応えています。Oobli、Joywell Foods、Amai Proteinsなどの企業はこのイノベーションの最前線に立ち、精密発酵を活用して食品・飲料の砂糖含有量を最大90%削減できる甘味料を開発しており、その間も望ましい味覚プロファイルを維持しています。この革新は、清涼飲料、菓子類、焼き菓子など、味、食感、機能性のバランスを取る必要性から砂糖含有量の削減が歴史的に困難であった製品カテゴリーにとって特に変革的です。

低カロリーおよび無糖製品に対する消費者の嗜好の高まり

代替甘味料市場は、合成代替品よりも天然・植物由来の選択肢を求める消費者の嗜好の高まりにより変革を遂げています。この変化は食品・飲料セクター全体の競争に影響を与えており、特に飲料分野では、Supply Side食品・飲料ジャーナルのデータによると、世界の消費者の77%が飲料中の甘味料の種類を確認しています。天然甘味料への需要は、植物由来および生物工学的製剤のイノベーションを推進しています。ステビアと羅漢果が主要な植物由来甘味料の選択肢として台頭しています。初期バージョンは苦みのある後味や甘さの不均一性という課題に直面していましたが、新しい発酵技術と配糖体分離法により、味覚プロファイルと甘さの一貫性が改善されています。CargillやIngrecionなどの企業はステビオール配糖体(Reb MおよびReb Dを含む)の開発に投資しており、バイオテクノロジー企業は精密発酵を使用して持続可能な甘味料代替品を開発しています。これらの開発により、食品・飲料メーカーは味、食感、機能性を維持しながらクリーンラベル製品を作ることができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新しい代替甘味料に対する厳格な規制要件と長い承認プロセス | -1.2% | 欧州、北米、アジアでは影響が異なる | 中期(3〜4年) |

| 従来の砂糖と比較した高い生産コスト | -0.8% | 価格感度の高い市場で最も高い影響を持つグローバル | 長期(5年以上) |

| 原材料価格の変動がコストに影響する。 | -0.6% | 天然甘味料に最も高い影響を持つグローバル | 短期(2年以内) |

| 賞味期限の短さが廃棄につながる。 | -0.4% | コールドチェーンインフラが限られた新興市場 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

新しい代替甘味料に対する厳格な規制要件と長い承認プロセス

規制要件は代替甘味料市場における重大な課題であり続け、製品開発のタイムラインと市場アクセスに大きな影響を与えています。欧州食品安全機関(EFSA)は、2025年2月に発効する新規食品申請に関する更新されたガイダンスを発表しました。このガイダンスは厳格な提出基準を課し、製造プロセス、毒性安全性データ、栄養価、推定消費量の詳細な文書化を要求しています[1]出典:欧州食品安全機関、「新規食品のナビゲーション:EFSAの更新されたガイダンスが安全性評価に意味すること」、www.efsa.europa.eu。これらの厳格な要件は、複数の管轄区域にわたるコンプライアンスを乗り越えるために必要な規制インフラと財務能力を欠くことが多い中小企業(SME)に不均衡な影響を与えています。さらに、断片化した世界の規制環境がこれらの課題を激化させ、市場参入への追加的な障壁を生み出しています。例えば、2024年には英国高等裁判所が、食品基準庁(FSA)が羅漢果エキスを新規食品として誤分類したと裁定し、規制の不一致の複雑さに注目を集めました。この誤分類は製品の市場アクセスを一時的に制限し、異なる規制の枠組みによって引き起こされる不確実性と遅延を浮き彫りにしました[2]出典:英国高等裁判所、「英国の食品基準機関が羅漢果を新規食品として違法に分類、高等裁判所が裁定」、www.judiciary.uk。このような不一致は、革新的な天然甘味料の導入を妨げるだけでなく、市場の成長軌道を乱します。これらの規制上の格差に対処し、管轄区域間の整合性を促進することが、代替甘味料市場の潜在力を最大限に引き出すために不可欠です。

従来の砂糖と比較した高い生産コスト

代替甘味料は従来の砂糖とのコスト同等性を達成する上で大きな障壁に直面しており、価格感度の高い大衆市場向け用途での普及を制限しています。コスト格差は精密発酵などの新興技術において特に顕著です。この技術は高品質な甘味料の生産を可能にしますが、スケールアップ段階で大きな課題に直面します。これらの問題に対処するため、業界の協力関係がますます重要になっています。例えば、RoquetteとBonumoseは、砂糖の甘さの92%を提供しながらカロリーはわずか38%という希少糖であるタガトースの生産拡大に向けてパートナーシップを締結しました。この協力関係は、天然低カロリー代替品への高まる消費者需要に応えるために生産最適化に投資するという業界全体のトレンドを反映しています。しかし、技術の進歩と戦略的パートナーシップにもかかわらず、砂糖との価格競争力の達成は依然として大きな障壁です。この課題は、主要砂糖生産地域における気候関連の供給混乱と不安定な農業条件によって引き起こされる世界的な砂糖価格の上昇によってさらに悪化し、代替甘味料の市場ダイナミクスをさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高強度甘味料が従来の優位性を崩す

2025年、高果糖コーンシロップ(HFCS)はそのコスト効率と大規模な食品・飲料加工における機能的汎用性に支えられ、35.27%の市場シェアで支配的な地位を維持しています。コーン精製業者協会は、業界が持続可能性と技術的進歩を優先しており、会員が炭素排出量の削減、資源効率の向上、競争力のある価格維持のための取り組みを採用していることを強調しています。高果糖コーンシロップは、加工を簡素化し製品標準化に不可欠な一貫した甘さプロファイルを確保する液体形態により、飲料用途の基盤であり続けています。このセグメントはまた、主要市場における強固なサプライチェーンと規制承認の恩恵を受け、競争が激化し進化する甘味料市場において回復力と安定性を提供しています。

高強度甘味料は最も成長の速い製品セグメントであり、2026年から2031年にかけて年平均成長率9.31%が予測されています。この成長は、味覚プロファイルの継続的なイノベーションと様々な食品カテゴリーへの用途拡大によって推進されています。2024年7月のFDAによるネオヘスペリジンジヒドロカルコンへのGRAS指定など、規制上の進歩が普及をさらに加速させています。この承認により、許容使用量が10〜1,000ppmに拡大され、甘いクラッカー、フルーツジュース、エナジードリンクなどの製品への配合が可能になりました。さらに、このセグメントは甘味タンパク質技術において大きな進歩を遂げており、企業はクリーンラベルのトレンドに沿いながら優れた味を提供する発酵由来のソリューションを開発しています。これらのイノベーションは、天然で透明性が高く持続可能な成分を求める健康志向の消費者からの高まる需要に応えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:天然甘味料がプレミアム市場セグメントを獲得

2025年、人工甘味料は長年にわたる規制承認、強固な製造インフラ、コスト効率に支えられ、大衆市場向け用途に非常に適した54.62%の支配的な市場シェアを保持しています。味覚向上と用途最適化における継続的な進歩がこのセグメントのリーダーシップをさらに強化しています。企業は革新的な製剤を通じて後味や温度安定性などの歴史的な課題に積極的に取り組んでいます。主要市場における明確な規制の枠組みは、コンプライアンスと安全基準を満たす製品を開発するメーカーに信頼を与えています。さらに、技術的進歩は人工甘味料の機能性を向上させ続けながら、その広範な普及の原動力となってきた経済的優位性を維持しています。

天然甘味料は最も成長の速いセグメントとして台頭しており、2026年から2031年にかけて年平均成長率8.55%が予測されています。この成長は、クリーンラベル製品への消費者需要の増加と人工代替品の潜在的な長期的健康影響への懸念の高まりによって推進されています。最近の規制上の進展がこの上昇軌道に大きく貢献しています。例えば、羅漢果は法的異議申し立てを通じて新規食品分類を克服した後、英国とEU市場で最近承認を得ました。この規制上の変化により、以前はアクセスできなかった欧州市場で大きな機会が開かれました。さらに、抽出・加工技術の進歩が味覚プロファイルを向上させ、生産コストを削減し、天然甘味料の競争力を高めています。これらの改善により、天然甘味料は消費者が天然で本物の成分に対してプレミアムを支払う意欲を持つプレミアム製品カテゴリーにおける強力な競合として位置づけられています。

用途別:医薬品・栄養補助食品が成長軌道をリード

2025年、食品用途は主にベーカリー・菓子類のサブセグメントに牽引され、30.11%のシェアで市場を支配しています。これらのサブセグメントは、甘味料の大幅な活用と確立された再処方能力によりトップとなっています。このセグメントは、カロリー含有量を削減しながら従来の砂糖の構造的・食感的特性を効果的に再現する代替甘味料の機能特性に関する広範な研究の恩恵を受けています。さらに、甘味料ブレンド技術の進歩により、複雑な食品マトリックスにおいても正確な味覚プロファイルと機能的属性を達成することがメーカーに可能になっています。食品セグメントの優位性は、身近な製品カテゴリーにおける代替甘味料への消費者の受け入れの増加と、再処方戦略に対する明確で実行可能なガイダンスを提供する規制の枠組みの存在によってさらに強化されています。

医薬品・栄養補助食品セグメントは、2026年から2031年の予測期間中に年平均成長率8.44%が見込まれる最も成長の速い用途となる見通しです。この成長は、患者のコンプライアンス確保において効果的な味覚マスキングが重要な役割を果たす無糖医薬品と機能性健康製品への需要の高まりによって推進されています。このセグメントは、口当たりが治療結果と服薬遵守に大きく影響する小児・高齢者向け製剤において特に強みを発揮しています。さらに、栄養補助食品における甘味料用途の最近のイノベーションが、カロリー削減を超えた追加の健康上の利点を解き放っています。例えば、プレバイオティクス特性を持つ甘味料であるタガトースは、大腸での発酵を通じて腸内環境をサポートします。医薬品セグメントの成長は、患者に優しい製剤の重要性に対する規制上の認識と、基本的な栄養を超えた健康上の利点を提供する機能性食品の市場拡大によって支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体甘味料が飲料用途で勢いを増す

2025年、固体甘味料はその安定性、取り扱いやすさ、および望ましい食感と構造を実現するためにバルク特性が不可欠な多様な食品用途への適応性に支えられ、60.45%の支配的な市場シェアを維持しています。その広範な普及は、確立された製造プロセスと効率的な包装システムによって支えられており、コスト効率の高い大規模生産と合理化された流通に貢献しています。ベーキングにおいて、固体甘味料は甘さを提供するだけでなく、水分保持や褐変など砂糖の重要な機能特性を再現し、製品品質を向上させます。さらに、造粒・カプセル化技術の進歩が固体甘味料の性能をさらに最適化し、その固有の加工上の利点を維持しながら、より困難な用途での使用を可能にしています。

液体甘味料は最も成長の速いセグメントとして台頭しており、2026年から2031年にかけて年平均成長率8.17%が見込まれています。この成長は主に、その優れた溶解特性と急速に拡大する飲料セクター内での需要の高まりに起因しています。ゼロシュガー飲料の人気の高まりが、溶解の問題なく製剤にシームレスに統合できる液体甘味料への持続的な需要を牽引しています。冷たい用途において、液体甘味料は製造効率を高め、生産時間を短縮し、一貫した製品品質を確保するより速い溶解速度など大きな利点を提供します。さらに、濃縮液体製剤のイノベーションが、機能的完全性と性能を維持しながら輸送コストと保管要件を削減することで物流上の課題に対処しています。

地域分析

2025年、アジア太平洋は急速な都市化、中間層人口の増加、中国・インド・日本全体での健康意識の高まりに支えられ、34.32%のシェアで世界の代替甘味料市場をリードしています。地域の食品加工産業は、加工食品の砂糖含有量削減に関する消費者需要と規制要件に沿っています。中国は特に高果糖コーンシロップの地域消費を支配しており、輸入依存を減らすために国内のステビア生産を拡大しています。中国はまた、天然甘味料への世界的な需要の増加に応えるため、中国南部を原産地とする羅漢果の栽培・加工インフラを強化しています。飲料セクターが市場拡大を牽引しており、健康的な代替品を求める都市部の消費者の間でゼロシュガー製剤が人気を集めています。

北米は、砂糖関連の健康リスクへの意識の高まりと、砂糖削減イニシアチブを促進する強固な規制の枠組みに支えられ、第2位の市場となっています。この地域は特に発酵ベースのソリューションにおいて甘味料イノベーションをリードしています。Cargillの特殊酵母発酵によって生産されるステビア甘味料EverSweet®は、植物由来甘味料の従来の感覚的制限に対処しながら、クリーンで天然の風味プロファイルで強化された甘さを提供するこのイノベーションの好例です。

中東・アフリカは、健康意識の高まり、糖尿病率の上昇に対抗する政府のイニシアチブ、プレミアム食品・飲料製品への需要の増加に支えられ、2026年から2031年にかけて年平均成長率7.33%が見込まれる最も成長の速い地域として台頭しています。米国農務省(2024年)によると、2,000社以上の企業で構成され年間76億米ドル以上を生み出すUAEの食品加工産業は、より健康的な製品製剤に代替甘味料を取り入れています。地域の食料品市場の拡大は、ウェルネスに焦点を当てた製品提供の増加を通じてこのトレンドを反映しています。地域の生産強化と輸入依存の削減に焦点を当てたUAEの国家食料安全保障戦略2051は、国内の代替甘味料生産の機会を創出し、より広範な食料安全保障と健康目標を支援しています。

規制環境

代替甘味料は、食品添加物としての認可制度と新規食品としての承認経路という二重の制度の下で運用されており、規制当局は安全性と製造工程の両面での監視を強めている。欧州連合では、EFSAが2026年に見解を公表し、スクラロース(E 955)については現行の認可用途において安全性を維持する一方、産業用高温ベーカリー用途への一部の拡大提案については安全性を確認しなかった。また、酵素処理によるステビオール配糖体(E 960c)に関する修正についても評価を行った。EFSAはさらに、添加物認可のための科学的データ要件に関する2026年版ガイダンスを更新し、申請者に対する曝露量および工程文書化に関する期待事項を強化した。

米国では、高甘味度および新規のソリューションがFDAの食品添加物制度およびGRAS通知の枠組みを通じて引き続き進められている。2026年2月、FDAは酵素修飾ステビオール配糖体に関するGRAS通知1288(CJ CheilJedang)、および改変モネリン製剤に関するGRAS通知1269(Amai Proteins)を完了させ、酵素利用型ステビアシステムおよび甘味タンパク質のより広範な商業化を後押しした。オーストラリア・ニュージーランドでは、2025~2026年のFSANZの動きとして、2025年8月の理事会決定で遺伝子組換え大腸菌BL21由来の酵素をレバウジオシドM生産に使用することを許可したこと、および2026年4月に食品基準規格の別表15を更新したことが挙げられ、この地域が甘味料生産に用いられる酵素利用およびバイオコンバージョン経路を積極的に監督していることを裏付けている。

バリューチェーン分析

代替甘味料のバリューチェーンは、農業原料(HFCS用トウモロコシ、ステビア葉、羅漢果)および産業用バイオプロセス投入物(酵素、微生物株、発酵栄養素)から始まり、抽出、精製、バイオコンバージョンまたは発酵、配合、そして食品・飲料・医薬品/ニュートラシューティカルメーカーへの流通へと進む。大手原料メーカーおよび専門バイオテクノロジー企業が高甘味度甘味料、希少糖、甘味タンパク質を供給する一方、アプリケーションラボやフレーバーハウスが、クリーンラベルおよび減糖の目標を満たすための配合およびテイストマスキングを支援している。川下需要は、食品・飲料分野におけるCPGの再配合プログラムへのB2B原料販売、および医薬品・ニュートラシューティカル向けの賦形剤またはテイストマスキング用途を通じて実現している。

主要なボトルネックは、集中した調達および加工能力に集中している。羅漢果の供給は中国に高度に集中しており、物流の混乱や関税関連のコスト変動に対して依然として脆弱である。発酵ベースのステビア(例えばRebM)の生産能力の制約により、一部のグレードで価格が高止まりする可能性があり、これが長期契約や複数調達を促している。貿易および政策の動きも供給と価格を変化させる可能性があり、2025年の米国の貿易動向が中国からのエリスリトール輸入に影響を与えた事例がその一例である。アルロースや次世代甘味タンパク質などの新興原料については、規模拡大が酵素の入手可能性、結晶化収率、および一貫した品質システムに依存しており、コスト、安定性、官能性能のバランスを取る配合担当者にとって、リードタイムおよび運転資本の圧力が増している。

競合環境

代替甘味料市場は中程度に断片化しており、人工、天然、糖アルコールベースの甘味料を含む多様な製品を提供する多数のグローバルおよび地域プレーヤーが存在します。市場における競争は主に製品イノベーション、競争力のある価格設定、規制コンプライアンス、健康志向のポジショニングによって推進されています。Cargill Incorporated、Archer Daniels Midland Company、Tate and Lyleなどの著名なプレーヤーが大きな市場シェアを保持していますが、スタートアップや地域メーカーの継続的な参入により市場は断片化したままです。これらの新規参入者は、クリーンラベル製品などの特定の消費者需要に対応し、低カロリーや植物由来の代替品などの新興食事トレンドに沿っています。

戦略的パートナーシップは成長の礎となっており、企業は成分技術、規制対応、市場アクセスの専門知識を組み合わせるために協力しています。これらの提携は次世代甘味料の開発と商業化を加速させています。主要プレーヤーは研究開発に多大なリソースを割り当て、味覚プロファイルの改善、機能性の向上、食品、飲料、医薬品を含むより広範な産業に対応するための甘味料ポートフォリオの用途範囲の拡大に注力しています。

破壊的なイノベーションが競合環境を再形成しており、新興プレーヤーはバイオテクノロジーと精密発酵を活用して新しい甘味ソリューションを生み出しています。発酵によって生産された甘味タンパク質を専門とする企業は、従来の甘味料と比較して優れた機能性、より良い味、改善された持続可能性を提供する新しい競争カテゴリーを確立しています。これらの進歩は確立された市場リーダーに挑戦し、市場ダイナミクスの変化を促進しています。さらに、規制上の進展は機会と課題の両方を生み出しており、強力な規制専門知識と複数の地域にわたる複雑な承認プロセスを乗り越える能力を持つ企業に有利に働いています。

代替甘味料業界のリーダー企業

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Frères

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局とメーカーが、高甘味度甘味料や甘味タンパク質などの新たなモダリティに対して、工程検証済みでスケーラブルな経路に収束しつつある分野で機会が拡大している。2026年2月のFDAによる酵素修飾ステビオール配糖体(CJ CheilJedang)および改変モネリン製剤(Amai Proteins)に関するGRAS完了は、酵素利用型ステビアシステムおよび発酵由来甘味タンパク質の商業化経路を強化した。同時に、EFSAの2026年の見解、すなわちスクラロースの用途拡大に対する姿勢や更新された科学的データ要件は、強力な曝露データ、堅牢な不純物・規格管理、およびEU申請全体にわたる工程の透明性を持つサプライヤーにとって明確な空白領域があることを浮き彫りにしている。

生産能力の拡張とサプライチェーンの地域化により、特に減糖配合に使用される発酵由来の天然甘味料や甘味タンパク質において、新たな商業化の道筋が生まれている。2026年6月、Manusは発酵生産による羅漢果甘味料(モグロシドV)を米国で商業規模にて発売し、ジョージア州オーガスタのバイオ施設で製造した。これにより、伝統的に中国の農業調達に依存していたカテゴリーにおいて、国内供給の選択肢が強化された。欧州では、2026年3月にPentasweetがリトアニアのビリニュスで商業規模のブラゼイン施設の起工式を行い、パイロット供給から専用の食品産業規模の甘味タンパク質製造への移行を示しており、単一原料の置き換えではなく配合的アプローチを通じて、飲料、菓子、ベーカリー製品でのより広範な採用を後押ししている。

最近の業界動向

- 2026年6月:Archer Daniels Midlandは、Replace、Rebalance、Rebuildという減糖システムを打ち出し、バイオコンバージョン方式のステビアソリューションであるSweetRight Stevia Echoを発売した。この更新は、高甘味度甘味料と配合技術を組み合わせて減糖用途での味と機能性を向上させる、システムベースのアプローチを強化するものである。

- 2026年5月:Cargillは、ココアを使用しない菓子代替品NextCoaを北米市場に投入するため、Voyage Foodsと提携した。これにより、Cargillは甘味戦略と再設計された原料システムを組み合わせることで、味、食感、コストを管理しつつ、菓子分野における減糖・再配合プログラムの選択肢を拡大している。

- 2024年10月:Tate and LyleとManusは提携し、両社の連携の下で、全米調達・製造によるバイオコンバージョンステビアRebMを導入した。この協業は、飲料および食品の再配合に用いられる高甘味度甘味料について、より地域化された調達とスケーラブルな生産経路を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、包装食品、飲料、医薬品・ニュートラシューティカル製品、および一部のその他用途において、砂糖の代替または減量に用いられる代替甘味原料の販売価値を対象とする。固形または液状で供給される天然、人工、および発酵由来の甘味料を含む。

対象範囲の除外事項:上白糖およびその他の従来型カロリー甘味料は、減糖代替品として位置付けられていない、または使用されていない場合は除外される。

セグメンテーション概要

- 製品タイプ別

- 高果糖コーンシロップ(HFCS)

- 高強度甘味料

- スクラロース

- ステビア

- アセスルファムK

- アスパルテーム

- シクラメート

- その他の高強度甘味料

- 低強度甘味料

- キシリトール

- エリスリトール

- ソルビトール

- マルチトール

- その他

- その他

- 供給源別

- 天然

- 人工

- 発酵由来

- 形態別

- 液体

- 固体

- 用途別

- 食品・飲料

- 食品

- ベーカリー・菓子類

- 乳製品・デザート

- 食肉・惣菜製品

- ソース、ドレッシング、スプレッド

- その他の加工食品

- 飲料

- 清涼飲料

- スポーツドリンク

- その他の飲料

- 食品

- 医薬品・栄養補助食品

- パーソナルケア・オーラルケア

- 動物飼料

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、代替甘味料として計上する対象の境界を定めることから始まり、地域間で照合可能な基準データポイントを収集する。原料および政策の背景情報についてはUSDA(ERSを含む)や米国FDAなどの公的情報源を活用し、作物、加工甘味料の貿易、および地域別の需要動向を把握するためにFAOSTATおよびUN Comtradeも活用する。

また、コーデックス委員会やWHOなどの機関の刊行物を確認し、採用を後押しすることが多い定義や減糖ガイダンスを把握したうえで、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道を用いて製品発売や生産能力増強をマッピングする。特許データベースおよび輸出入出荷レベルのデータベースは、製造活動および貿易フローが増加または減少している箇所を検証するために選択的に使用される。これらの例は網羅的なものではなく、調査プロセス全体を通じて、データ収集、検証、および明確化のために他の多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、食品・飲料、医薬品・ニュートラシューティカル、パーソナルケア・オーラルケア、および飼料の各分野における需要の形成状況を確認するために用いられ、また主要な甘味料タイプ間での価格および構成比の変動を検証するためにも用いられる。原料サプライヤー、流通業者、加工業者、エンドユーザーへのヒアリングを行い、デスクリサーチによる兆候とモデルによる推計結果が地域間で一致しない場合には、専門家に再度確認を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | アジア太平洋(APAC):41% |

| ミッド層:53% | 機能/部門責任者:32% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模プレイヤー:17% | マネージャー:55% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、加工食品・飲料の生産量、減糖の浸透度、および原料の配合比率を用いて代替甘味料の需要プールを再構築するトップダウン方式で構築され、その後、地域別の価格帯を用いて金額換算される。需要プールが形成された後、実際の配合選択および入手可能性を反映するために、主要な甘味料ファミリーごとに分割される。

合計値の妥当性を保つため、サプライヤーおよびチャネルへの数量確認、甘味料タイプ別のサンプル平均販売価格、主要生産地域の貿易フロー方向とのクロスチェックなど、選択的なボトムアップ的手法を用いて結果を裏付ける。モデルに一般的に影響を与える入力要素には、規制および表示の変更、減糖カテゴリーにおける新製品発売の勢い、砂糖に対する相対価格の動き、飲料およびベーカリー生産の変化、ならびに高甘味度甘味料と低甘味度甘味料の構成比の変化が含まれる。

予測は、需要促進要因(包装食品生産量や減糖政策の強度など)と過去の採用パターンとの間の単純な回帰的関係に基づくシナリオ分析を用いて行われ、その後、近未来の価格設定および代替に関する専門家のコンセンサスによって精緻化される。小規模国において直接的なデータポイントが欠落している場合には、一人当たり包装食品消費量や輸入依存度などの代理指標を用いてギャップを補い、既知の地域合計値に整合するよう正規化する。

データ検証および更新サイクル

算出結果は、主要甘味料原料の貿易収支、大規模な生産能力の発表、および観測可能な価格動向といった独立した兆候と整合しているかどうかを確認することで検証される。外れ値が見つかった場合には、前提条件を見直し、それが実際の市場変化なのかモデルの誤りなのかを確認するために一次情報源に再度連絡を取る。

最終承認の前に、モデルおよび記述内容は、単位の整合性、成長率のロジック、および前年トレンドとの乖離に焦点を当てた複数段階のアナリストレビューを経る。レポートは毎年更新され、政策変更、大規模なプラント拡張、または急激な原料コストの変動など、重要な事象が発生した場合には随時更新が行われる。納品直前には最終確認が実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceの代替甘味料市場推計と他の公表推計との比較

代替甘味料の公表市場数値は、同じ分野を論じているように見えても、大きくかけ離れていることがある。この差異は通常、代替甘味料として何を計上するか、どの最終用途を含めるか、そして高甘味度甘味料とバルク甘味料にわたって価格および構成比をどのように扱うかに起因する。

Mordor Intelligenceでは、高果糖コーンシロップを対象範囲に含めており、これは主に高甘味度甘味料に焦点を当て、飲料や加工食品で広く使用されるバルク液状甘味料を除外する推計と比較して、合計値を押し上げる傾向がある。差異は、ある発行元が単一の世界平均価格を用いる場合、通貨換算のタイミングが記載年と整合していない場合、または古い基準年のデータが貿易・生産指標の再確認なしに引き継がれている場合にも生じる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.64 B (2026) | |

| グローバルコンサルティング会社A | USD 9.23 B (2025) | この推計は製品範囲がより狭い傾向があり、多くの場合、高甘味度および選定された低甘味度甘味料に限定されており、大規模に使用されるバルク甘味料を過小評価する可能性がある。また、基準年および価格設定についても、地域別の構成比の違いを反映せずに平均価格を適用すると、価値が圧縮される可能性がある。 |

| 業界紙B | USD 11.12 B (2024) | この数値は以前の年を基準としており、通常はタイプおよび最終用途ごとの詳細な構成比および価格ロジックを伴わないヘッドライン値として共有される。更新頻度が遅い場合、再配合活動の新たな動向や価格変動が十分に反映されない可能性がある。 |

これら3つの数値を見比べると、その差異は主に対象範囲の広さと、地域間でのバルク甘味料および価格設定の扱い方によって説明される。需要プールを観測可能な生産、配合の方向性、および貿易シグナルに結びつけ続けることで、最終的な数値は市場の変化に応じて再確認可能な明確な入力要素にトレース可能な状態を保つ。

レポートで回答される主要な質問

代替甘味料市場の現在の規模はどのくらいですか?

代替甘味料市場は2026年に490億6,400万米ドルに達しており、2031年までに701億2,000万米ドルに成長すると予測されています。

どの製品タイプが市場をリードしていますか?

高果糖コーンシロップは35.27%の市場シェアでリーダーシップを維持していますが、高強度タイプは年平均成長率9.31%でより速く拡大しています。

どの供給源セグメントが最も速く成長していますか?

クリーンラベル需要と羅漢果に関する規制上の勝利に後押しされた天然甘味料は、2031年まで年平均成長率8.55%で増加すると予測されています。

なぜアジア太平洋が優位なのですか?

大規模な人口、糖尿病意識の高まり、積極的な飲料の再処方により、アジア太平洋は2025年に34.32%の売上シェアを占めています。

最終更新日: