ポリオール甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 5.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリオール甘味料市場分析

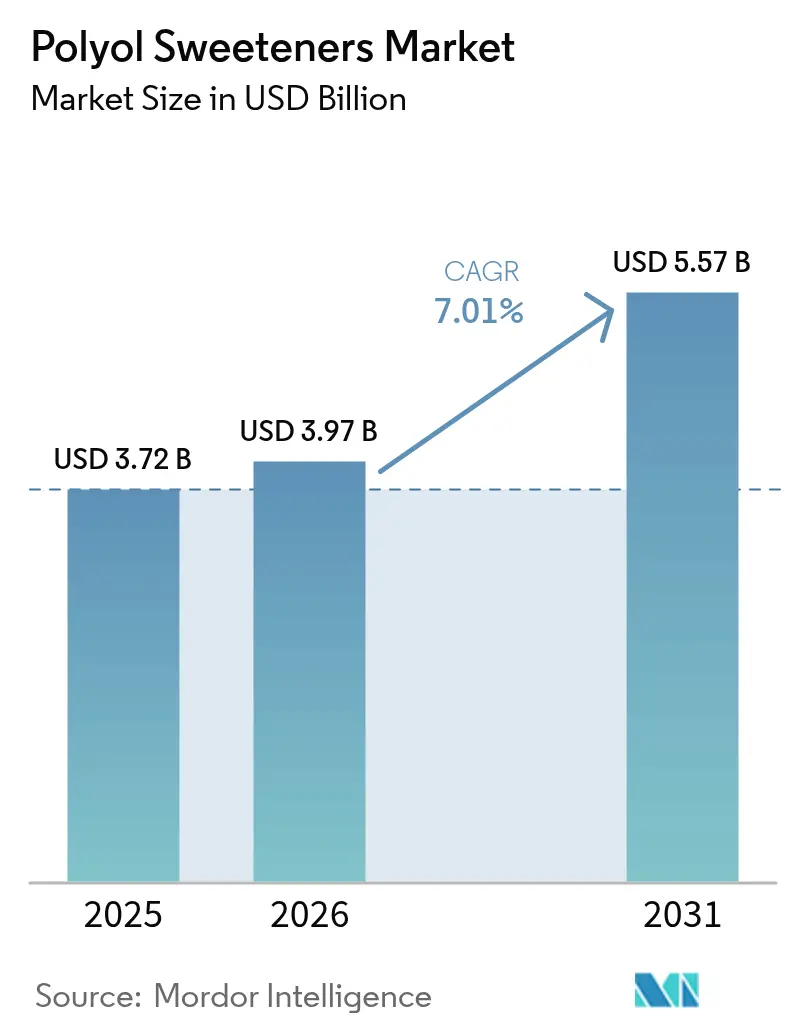

ポリオール甘味料市場規模は、2025年の37億2,000万米ドル、2026年の39億7,000万米ドルから、2031年までに55億7,000万米ドルへと成長する見込みであり、2026年から2031年の予測期間中の年平均成長率(CAGR)は7.01%です。英国やフランスなどの国々における炭酸飲料税のような砂糖に対する財政措置の強化が、糖アルコールへの製品リフォーミュレーションを促進しています。食品グレードのポリオールは、ゼロカロリーおよび糖尿病患者向け食品への需要増加、クリーンラベルトレンド、医薬品用下剤やペットフードなどの多様な用途により、需要が高まっています。2023年12月、欧州食品安全機関(EFSA)はエリスリトール(E 968)を再評価し、ポリオール甘味料としての安全性を確認しました [1]出典:欧州食品安全機関、"PLS:食品添加物としてのエリスリトール(E 968)の再評価、" efsa.europa.eu。この評価では、エリスリトールが非遺伝毒性であり、血糖値の安定維持に寄与し、食品加工中もその特性を保持することが強調されました。これらの知見は、特に糖尿病患者向けおよび低カロリー製品における食品・飲料製造での使用を裏付けるものです。アジア太平洋地域は生産において優位を占めており、中国とインドのソルビトール製造における強固な存在感がその牽引役となっています。一方、南米は中産階級の購買力向上により、最も急速に成長する消費市場として台頭しています。競争力学と供給環境は、多国籍企業による生産能力拡大、米国における反ダンピング調査、および発酵技術の進歩によって影響を受けています。

主要レポートのポイント

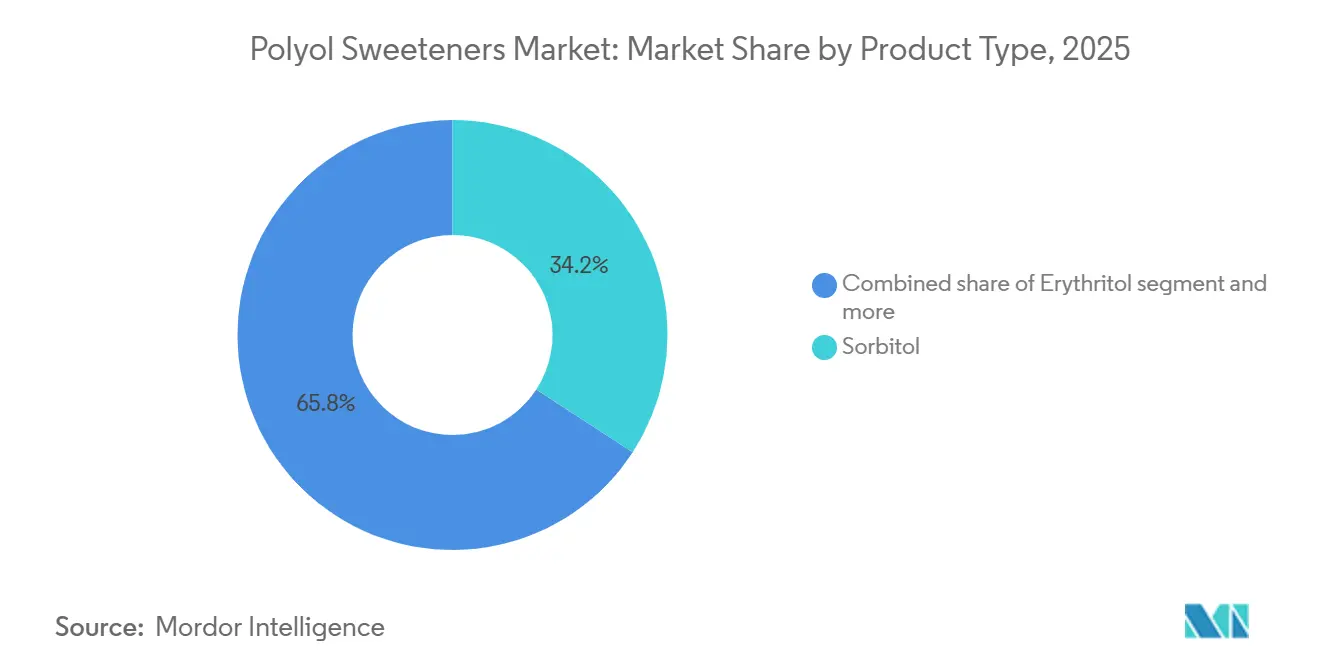

- 製品タイプ別では、ソルビトールが2025年のポリオール甘味料市場シェアの34.17%を占めました。発酵由来のエリスリトールは2031年までに最速の年平均成長率(CAGR)7.38%を記録すると予測されています。

- 形態別では、粉末グレードが2025年のポリオール甘味料市場規模の68.09%のシェアを占め、液体形態は2026年から2031年にかけて年平均成長率(CAGR)7.96%で拡大する見込みです。

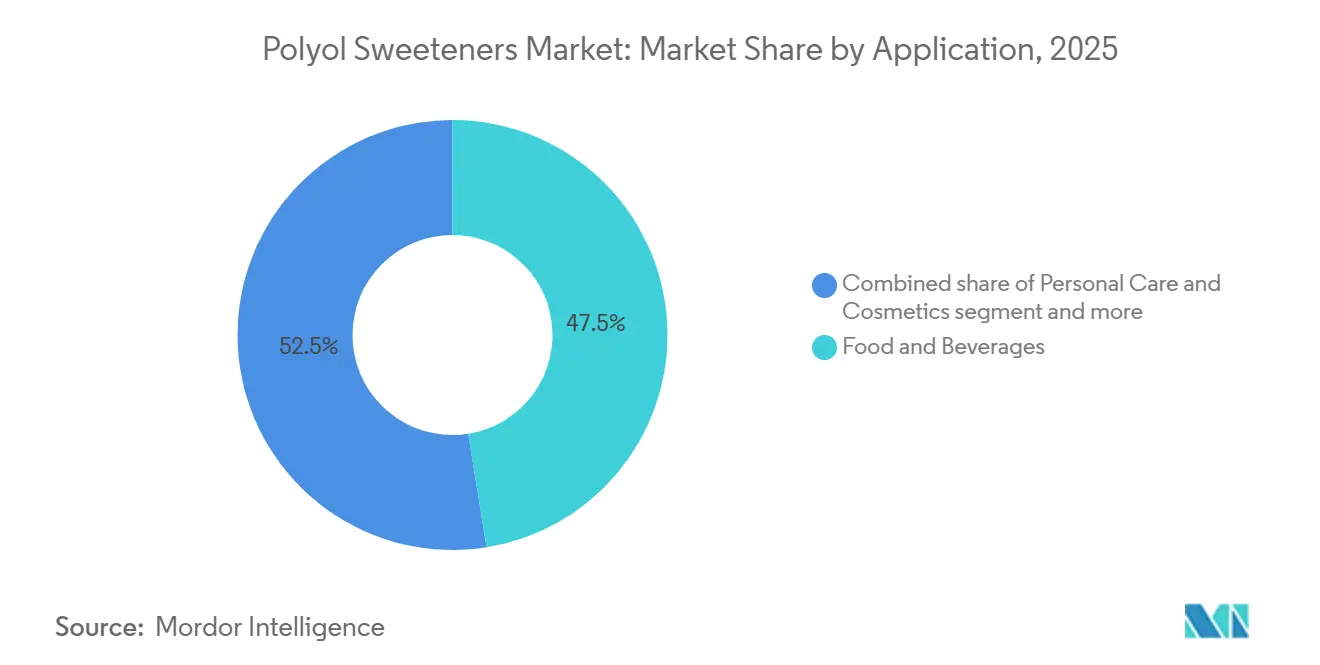

- 用途別では、食品・飲料が2025年に47.47%の収益シェアをリードし、パーソナルケアおよび化粧品は2031年までに年平均成長率(CAGR)7.58%で成長すると予測されています。

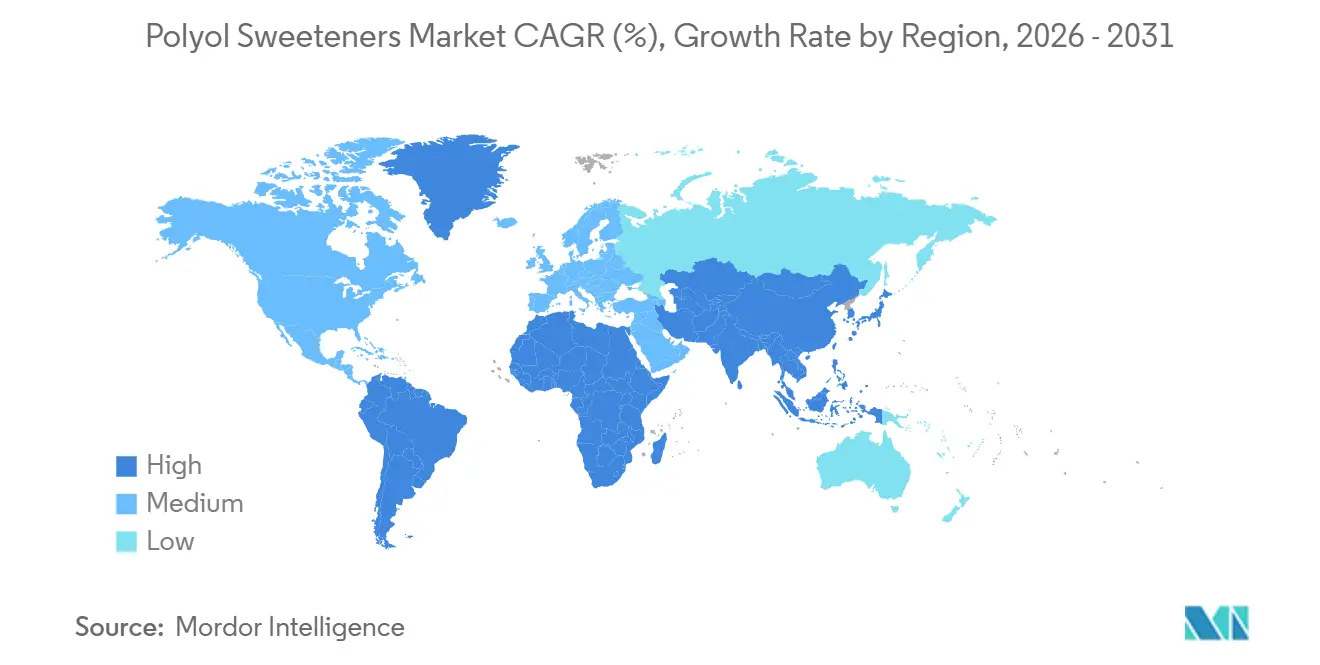

- 地域別では、アジア太平洋が2025年の収益の39.18%を占め、南米は2026年から2031年にかけて最高の年平均成長率(CAGR)7.15%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリオール甘味料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖不使用菓子への消費者シフトがポリオール使用を促進 | +1.2% | 北米および欧州で最も強い取り込みを示す世界全体 | 中期(2~4年) |

| 食品産業における低カロリー甘味料の需要増加 | +1.0% | アジア太平洋および北米が牽引する世界全体 | 短期(2年以内) |

| 糖尿病人口の増加が食品へのポリオール採用を加速 | +0.9% | アジア太平洋、北米、中東に集中する世界全体 | 長期(4年以上) |

| クリーンラベルトレンドの高まりが天然由来ポリオールの使用を促進 | +0.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 医薬品における下剤および錠剤結合剤としてのソルビトールの応用 | +0.6% | 米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、米国薬局方(USP)の規制的影響を受ける世界全体 | 長期(4年以上) |

| ソルビトールのような安全な甘味料を取り入れるペットフード市場の拡大 | +0.4% | 北米、欧州、新興アジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖不使用菓子への消費者シフトがポリオール使用を促進

砂糖不使用菓子のリフォーミュレーションは、消費者が代謝への悪影響なく嗜好品を求める需要に応えるため、メーカーにとって重要な焦点となっています。欧州連合の食品添加物に関する規則1333/2008は、菓子類におけるポリオールの最大許容量を定め、リフォーミュレーションリスクを最小化し、製品上市を迅速化する標準化されたフレームワークを提供しています。マルチトールやイソマルトなどの原料は、ショ糖のかさと口当たりを再現する能力から、ハードキャンディやチョコレートへの使用が増加しており、メーカーはテクスチャーを維持しながら「砂糖不使用」の表示を実現できます。ゼロカロリープロファイルを持つエリスリトールは、グミ製剤において好まれる選択肢として台頭しており、苦みを相殺するために高甘味度甘味料と組み合わせて使用されています。このトレンドはカロリー削減を超えて広がり、菓子をウェルネストレンドに沿った機能性スナックカテゴリーとして位置づける広範なシフトを反映しています。ポリオールを効果的にブレンドできる企業は、植物性およびタンパク質強化代替品との競争の中でも価格プレミアムを確保し、棚での存在感を維持できます。

食品産業における低カロリー甘味料の需要増加

食品メーカーは、栄養表示の要求に応えながら味の期待に応えるためにポリオールを活用しています。ポリオールの主流製品ラインへの統合が進んでいることは、肥満率の上昇や代謝健康への懸念に後押しされた消費者の健康意識の高まりを反映しています。世界保健機関(WHO)の2024年の体重管理のための非糖甘味料使用に関する勧告は、ポリオールをその対象から明確に除外しており、その独自の代謝特性と機能的優位性を認めています [2]出典:世界保健機関、「非糖甘味料の使用に関するガイドライン」、who.int。飲料への応用は特に注目されており、液体ポリオールシロップは高果糖コーンシロップ向けに設計された既存の生産ラインに組み込むことができ、新たな投与設備への多大な投資を削減できます。ただし、消化管耐性の管理は依然として課題です。過剰なポリオール摂取は下剤効果を引き起こす可能性があるため、製剤担当者は異なる糖アルコールを組み合わせ、消費者からの苦情を防ぐ一般的な閾値である1回あたり10グラム以下に収まるよう摂取量を調整しています。

糖尿病人口の増加が食品へのポリオール採用を加速

世界的な糖尿病人口の増加は、包装食品における原料要件に影響を与えています。エリスリトールの0からマルチトールの9という低血糖指数(ショ糖の65と比較)を持つポリオールは、糖尿病患者向け製品の製剤に不可欠な存在となっています。国際糖尿病連合によると、2024年には世界中で5億8,900万人以上の成人が糖尿病に罹患すると予測されており、このような製剤におけるポリオールへの安定した需要を牽引しています [3]出典:国際糖尿病連合、「世界の糖尿病人口」 idf.org。食品メーカーはこの需要に応えるため、食後血糖値の安定維持能力を示す臨床試験に裏付けられた、ポリオール系甘味料を積極的に取り入れた糖尿病ケア製品ラインを導入しています。アジア太平洋地域では、新興経済国における糖尿病有病率の上昇と医療制度改革による専門的な糖尿病製品へのアクセス改善により、特に強い成長が見られます。この人口動態トレンドは、糖尿病管理が継続的な食事調整を必要とし、ポリオールへの需要を持続させることから、長期的な市場の安定性を確保します。

天然由来ポリオールの使用を促進するクリーンラベルトレンドの高まり

クリーンラベルの要件はポリオールの調達戦略を形成し、アプローチの分化をもたらしています。Moniliella pollinisまたは類似の酵母によるグルコースの発酵を通じて生産されるエリスリトールは「天然由来」として分類され、原料の出所を重視する消費者にアピールしています。認識可能な天然由来原料への需要の高まりは、メーカーが植物由来の原料源と伝統的な抽出方法を優先するよう促しています。白樺の樹皮から得られるキシリトールと天然発酵で生産されるエリスリトールは、消費者が天然由来を安全性の向上と結びつけることからプレミアム価格が付けられています。クリーンラベル運動はまた、ポリオール製造における化学的水素化よりも酵素的・発酵プロセスを優先する生産方法にも影響を与えています。規制当局は、消費者の嗜好に沿った厳格な安全基準を維持しながら、天然由来ポリオールの承認プロセスを合理化することでこのシフトを支援しています。このトレンドは、ポリオールの天然保湿剤特性がボタニカルおよび天然由来原料に焦点を当てたクリーンビューティー運動を補完するパーソナルケアおよび化粧品において特に重要です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の砂糖と比較したポリオールの高コスト | -0.7% | 価格に敏感な新興市場で最も顕著な世界全体 | 短期(2年以内) |

| 発展途上国における消費者認知の低さ | -0.5% | アジア太平洋新興市場、中東およびアフリカ、南米の一部 | 中期(2~4年) |

| 管轄区域をまたぐ表示規制の不統一 | -0.3% | 欧州連合(EU)、米国、アジア太平洋基準間の断片化が見られる世界全体 | 長期(4年以上) |

| テクスチャー最適化のためのポリオール製剤における技術的専門知識の必要性 | -0.3% | 特に中小規模メーカーに影響する世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の砂糖と比較したポリオールの高コスト

ポリオールの生産コストは従来の砂糖価格を大幅に上回っており、エリスリトールはショ糖の3~4倍のコストがかかります。高コストは、特殊な発酵や水素化などの複雑な製造プロセスに起因しており、設備、熟練労働力、品質管理への多大な投資を必要とします。さらに、砂糖価格の変動がコスト格差を悪化させており、砂糖価格の低下はその差を広げ、メーカーのポリオール採用意欲を低下させます。この価格感応度は、食品・飲料産業における製品製剤の意思決定に大きな影響を与えています。エリスリトールやキシリトールなどの特殊ポリオールの生産量は、ソルビトールのような確立されたポリオールと比較してはるかに少なく、規模の経済が制限されています。この制約された生産能力は、単位コストの上昇と操業効率の低下をもたらします。コスト格差は、消費者の価格感応度がプレミアム原料の採用を妨げる発展途上市場において特に顕著であり、大きな人口的潜在力を持つ地域での市場成長を制限しています。さらに、これらの地域における原材料と加工施設の限られた入手可能性が、生産コストの課題を深刻化させています。

発展途上国における消費者認知の低さ

アジア太平洋、中東、ラテンアメリカ市場における消費者教育のギャップは、ポリオールの良好な健康プロファイルにもかかわらず、その採用を妨げています。多くの消費者は「ソルビトール」や「エリスリトール」といった用語に不慣れであり、天然由来の甘味料ではなく合成添加物として認識することが多いです。この誤解は、パッケージ上のコミュニケーションスペースの限界と低い健康リテラシーによってさらに悪化しており、低血糖指数や歯の健康上の利点などのメリットを効果的に伝えることを困難にしています。多国籍ブランドは、糖尿病管理における糖アルコールの役割を促進するマスメディアキャンペーンを通じてこれらの問題に対処しようとしています。しかし、これらの取り組みは長期的な投資を必要とし、砂糖産業のロビー活動との競争など重大な課題に直面しています。規制環境はある程度の支援を提供しており、チリ、メキシコ、ペルーなどの国々における包装前面の栄養表示義務化は高い砂糖含有量を強調し、間接的にポリオールの魅力を高めています。しかし、これらの措置は糖アルコールを好ましい代替品として積極的に支持するには不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:発酵由来エリスリトールが水素化ポリオールを上回る成長

ソルビトールは2025年に34.17%という最大の市場シェアを維持すると予測されており、食品、医薬品、工業用途にわたる数十年にわたるインフラ投資と確立されたサプライヤー関係に支えられています。この成長は、ゼロカロリーのポジショニングと、水素化ポリオールに関連する「化学処理」の認識を回避するバイオテクノロジー的生産方法によって牽引されています。マルチトールはショ糖に似た甘味プロファイルから砂糖不使用チョコレートで好まれる中間的な位置を占めていますが、高コストとブレンドポリオールシステムとの差別化の乏しさにより採用が制限されています。イソマルトは、結晶化と吸湿に対する耐性がプレミアム価格を支えるハードキャンディや咳止めドロップなどのニッチな用途に対応しています。

エリスリトールは2031年までに年平均成長率(CAGR)7.38%という最も強い市場拡大を経験しています。この成長は、ゼロカロリー特性とショ糖に似た味のプロファイルに起因しており、天然の低カロリー甘味料への消費者需要の増加と一致しています。飲料、焼き菓子、乳製品への応用が拡大しています。さらに、エリスリトールの優れた消化耐性と歯に優しい特性がその市場魅力を高めています。マルチトールは、チョコレートや焼き菓子における砂糖の機能を再現する褐変特性と能力から、砂糖不使用菓子製造において引き続き重要な地位を占めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:液体ポリオールがすぐに使える飲料用途で存在感を高める

粉末ポリオールは2025年の市場シェアの68.09%を占め、結晶構造と流動性が不可欠な菓子、製パン、医薬品錠剤化などの用途における優位性を示しています。一方、液体ポリオールは2026年から2031年にかけて年平均成長率(CAGR)7.96%で成長すると予測されています。この成長は、溶解工程を省略し生産サイクル時間を短縮するすぐに使えるシロップへの飲料メーカーの需要に牽引されています。形態の選択は物流コストにも影響し、アイソタンクやフレキシタンクで輸送される液体ポリオールは長距離輸送において袋入り粉末と比較して1キログラムあたりの輸送コストが低くなります。ただし、体積要件が大きいため保管コストは高くなります。

粉末エリスリトールは非吸湿性を持ち、熱帯市場での倉庫管理を簡素化する湿潤な気候でも自由流動特性を維持します。卓上甘味料セグメントを対象とするメーカーは粉末形態を好み、砂糖のユーザー体験を再現する個別包装サシェやシェーカーディスペンサーを可能にします。さらに、ハイブリッドソリューションが注目を集めており、サプライヤーは冷たい液体に素早く溶ける凝集粉末を導入し、従来の粉末と液体形態の利便性のギャップを埋めています。

用途別:パーソナルケア製剤がポリオールの保湿剤特性を活用

食品・飲料セグメントは2025年の用途別収益の47.47%を占めました。しかし、パーソナルケアおよび化粧品セグメントは、製剤担当者が甘味付け以外のポリオールの多機能的メリットを認識していることから、2026年から2031年にかけて年平均成長率(CAGR)7.58%で成長すると予測されています。ソルビトールの吸湿性は、環境から水分を引き込むことで肌の水分保持を助けるスキンケア製剤における効果的な保湿剤としての機能を果たします。さらに、キシリトールの抗菌特性はオーラルケア製品における防腐剤の必要性を低減します。医薬品用途は、下剤および賦形剤としてのソルビトールの二重機能に支えられ、安定した成長を示しています。米国薬局方(USP)基準への準拠は、医薬品メーカーが求めるバッチ間の一貫性を確保します。

ポリウレタンフォーム生産やアルキド樹脂合成などの工業用途は、より小規模ながら安定した収益源を形成しています。これらの用途は、長期供給契約と確立されたポリオールグレードを優先する技術仕様により、消費者トレンドの影響を受けにくいです。ペットフードセグメントは全体的な量は限られているものの、厳格な安全基準と獣医療における医薬品グレードの純度要件からプレミアム価格が付けられています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に39.18%の市場シェアを占め、ポリオールの主要な生産・消費地域としての地位を確立しています。中国の製造能力は世界のサプライチェーンの形成において重要な役割を果たしています。この地域の成長は、インドおよび東南アジアにおける医薬品セクターの拡大によって牽引されており、ポリオールはジェネリック医薬品生産における賦形剤として活用されています。さらに、都市部における健康意識の向上が砂糖不使用製品の消費を押し上げています。特に発酵プロセスを通じたバイオテクノロジーベースのポリオール生産の進歩が、この地域をポリオール技術開発の世界的ハブとして位置づけています。

南米は2031年までに年平均成長率(CAGR)7.15%という最高の成長率を示すと予測されています。この成長は、食品加工産業の拡大とプレミアム原料の採用を促す良好な経済条件に支えられています。政府の医療プログラムが医薬品セクターをさらに促進し、ジェネリック医薬品生産におけるポリオール賦形剤への需要を高めています。中東およびアフリカは、特に医薬品セクターにおいて大きな成長ポテンシャルを示しており、医療インフラの改善がポリオールベースのドラッグデリバリーシステムへの需要を牽引しています。食品加工および医薬品製造への経済的多角化は、特に規制遵守と地域パートナーシップの構築に注力するポリオールサプライヤーに機会をもたらしています。

北米と欧州は、高付加価値用途と革新的なポリオール製剤への投資を促す厳格な規制基準により、強固な市場地位を維持しています。米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)などの規制機関は、ポリオールの安全性評価と支援を提供し、新たな用途と生産方法への投資を促す安定した環境を創出しています。これらの地域はクリーンラベルトレンドと天然ポリオールの使用において最前線に立っており、消費者は持続可能に調達された環境に優しい製品にプレミアム価格を支払う意欲を持っています。欧州では加工食品における砂糖削減を促進する規制がポリオール需要を持続させており、北米では糖尿病管理プロトコルが治療計画の一部としてポリオール含有製品を取り入れています。

競争環境

ポリオール市場は中程度の集約化を示しており、Cargill、Roquette、Archer Daniels Midlandなどのグローバル企業が大きな生産能力と確立された顧客関係を保有しています。しかし、地域の専門企業はコストリーダーシップとローカライズされたサービスを通じて注目すべき市場シェアを維持しています。新規ポリオールの発酵ベース生産や、持続可能性要件が石油由来ポリオールの代替を促進しているバイオベースポリウレタン前駆体などの工業セグメント向け用途開発に機会が存在します。

インドのGulshan PolyolsやベルリンのBeijing Steviaなどの中小企業は、低い労働コストと政府補助金を活用して、製品差別化が最小限のソルビトールやマルチトールにおいて特に競争力のある価格を提供しています。主要プレーヤーは垂直統合戦略を追求し、農業原料の調達を管理しながら食品、医薬品、工業用途への展開を拡大しています。企業はまた、競争力のあるポリオールセグメントでコスト優位性を獲得するため、高度な発酵プロセスを含むバイオテクノロジーベースの生産方法を採用しています。

技術採用が重要な競争要因として台頭しています。連続発酵と膜ベースの精製に投資する生産者は、バッチプロセスと比較して15%から20%の収率改善を達成しています。これらの進歩は利益率の拡大につながり、さらなる生産能力の追加と顧客獲得を可能にします。この技術革新への注力は、企業が市場での存在感を強化し、進化する産業需要に応えるための態勢を整えています。

ポリオール甘味料産業のリーダー企業

Archer Daniels Midland Company

Cargill, Inc

Ingredion Incorporated

Roquette Frères

International Flavors & Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:TEHRANはイランおよび西アジアで初のソルビトール生産施設を設立しました。同社の代表取締役であるSaman Fat'hiによると、この工場は年間7,500トンの70%液体ソルビトールの生産能力を有しています。この施設は医薬品および食品産業向けのソルビトールを供給しています。

- 2024年7月:Covestro(インド)はグジャラート州カッチ地区のカンドラに新しいポリオールタンクファームを開設しました。この施設はサプライチェーンの効率改善と顧客需要の増大への対応を目的としています。タンクファームはCovestroのパフォーマンスマテリアルズ事業にとって重要な材料であるポリオールを保管するよう設計されています。

世界のポリオール甘味料市場レポートの調査範囲

糖ポリオールは、キャンディ、アイスクリーム、炭酸飲料など多くの食品・飲料に使用される低カロリー甘味料です。

糖ポリオール市場はタイプ、用途、地域によってセグメント化されています。タイプ別では、エリスリトール、ソルビトール、マルチトール、イソマルト、その他にセグメント化されています。用途別では、食品・飲料、医薬品、パーソナルケアにセグメント化されています。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における糖ポリオール市場の分析を提供しています。

レポートは予測年間における上記セグメントの市場規模と金額(百万米ドル)を提供しています。

| エリスリトール |

| ソルビトール |

| マルチトール |

| イソマルト |

| その他 |

| 粉末 |

| 液体 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| 工業用 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | エリスリトール | |

| ソルビトール | ||

| マルチトール | ||

| イソマルト | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| パーソナルケアおよび化粧品 | ||

| 工業用 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のポリオール市場の規模はどのくらいですか?

ポリオール市場規模は2026年に39億7,000万米ドルであり、2031年までに年平均成長率(CAGR)7.01%で成長する軌道にあります。

最も急速に成長している製品タイプはどれですか?

発酵由来エリスリトールは、ゼロカロリーのポジショニングとクリーンラベルの訴求力から、2026年から2031年にかけて年平均成長率(CAGR)7.38%で拡大すると予測されています。

南米が最も急速に成長している地域である理由は何ですか?

砂糖税政策、中産階級の食生活の変化、および新たな地域発酵能力が南米を年平均成長率(CAGR)7.15%で推進しています。

ポリオールのより広範な採用を妨げているものは何ですか?

ポリオールを砂糖の2~4倍の価格に設定する高い生産コストと断片化した表示規制が、特に新興経済国での普及を遅らせています。

最終更新日: